Le plus grand gagnant caché du banquet du staking liquide : les protocoles de prêt

TechFlow SélectionTechFlow Sélection

Le plus grand gagnant caché du banquet du staking liquide : les protocoles de prêt

Un protocole de prêt pourrait potentiellement générer plus de profits grâce aux LSD que le protocole LSD lui-même ?

Rédaction : capitalismlab

Les protocoles de prêt pourraient générer plus de profits grâce aux LSD que les propres protocoles LSD eux-mêmes ?

Oui, vous avez bien entendu. Après la mise à niveau Shanghai d’Ethereum, ce potentiel pourrait pleinement se réaliser. Il ne s'agit pas seulement ici d'une opportunité d'investissement ou d'arbitrage, mais aussi d'une opportunité évidente de distribution gratuite (airdrop). Décryptage dans cet article.

Commençons par examiner les données actuelles.

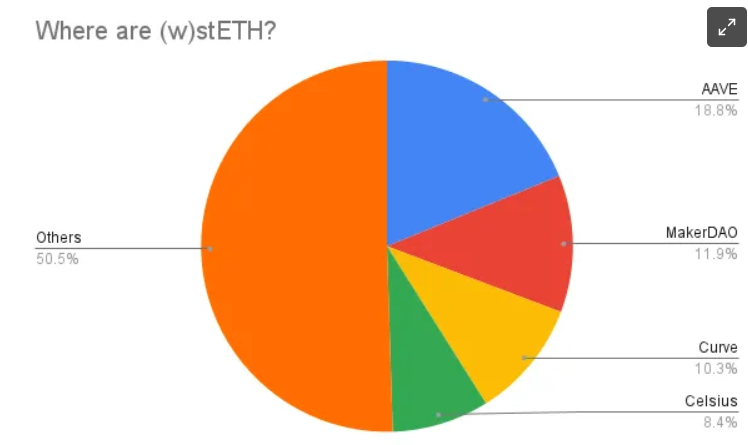

Concernant le stETH, qui n’a pas encore activé le retrait et dont le prix reste volatil, 31 % sont déposés sur les deux principaux protocoles de prêt AAVE et MakerDAO, avec une petite part également présente sur Compound et Euler. Même si leur potentiel n’est pas encore entièrement exploité, ces plateformes restent incontestablement le principal cas d’usage du stETH, surpassant largement Curve qui n’en détient que 10 %.

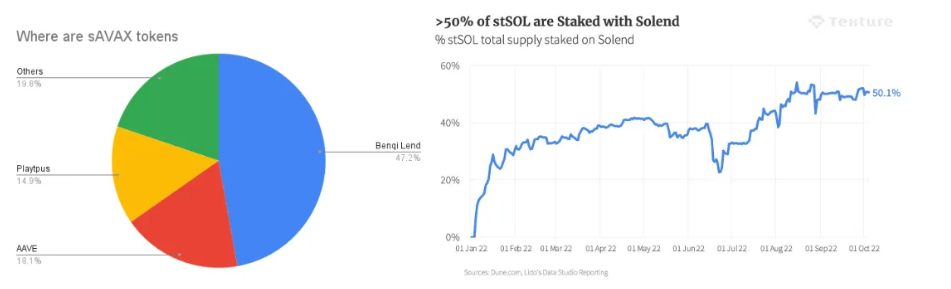

Qu’en sera-t-il après l’activation des retraits ? Observons Avax, une Alt-L1 dont l’écosystème DeFi est relativement mature : les deux plateformes de prêt Benqi et AAVE cumulent à elles seules 65 % de la totalité des sAVAX (le LSD d’AVAX). À l’époque prospère de Solana, près de la moitié des stSOL étaient placés sur Solend, le plus grand protocole de prêt de Solana. En y ajoutant d'autres protocoles comme Larix, la part totale atteignait environ 60 %.

Pourquoi cela ?

Deux raisons principales :

Les LSD sont naturellement un excellent actif collatéral ; ils rapportent des intérêts même lorsqu'ils servent de garantie. Populaires auprès de tous, des fonds comme 3AC aux pirates de Wormhole.

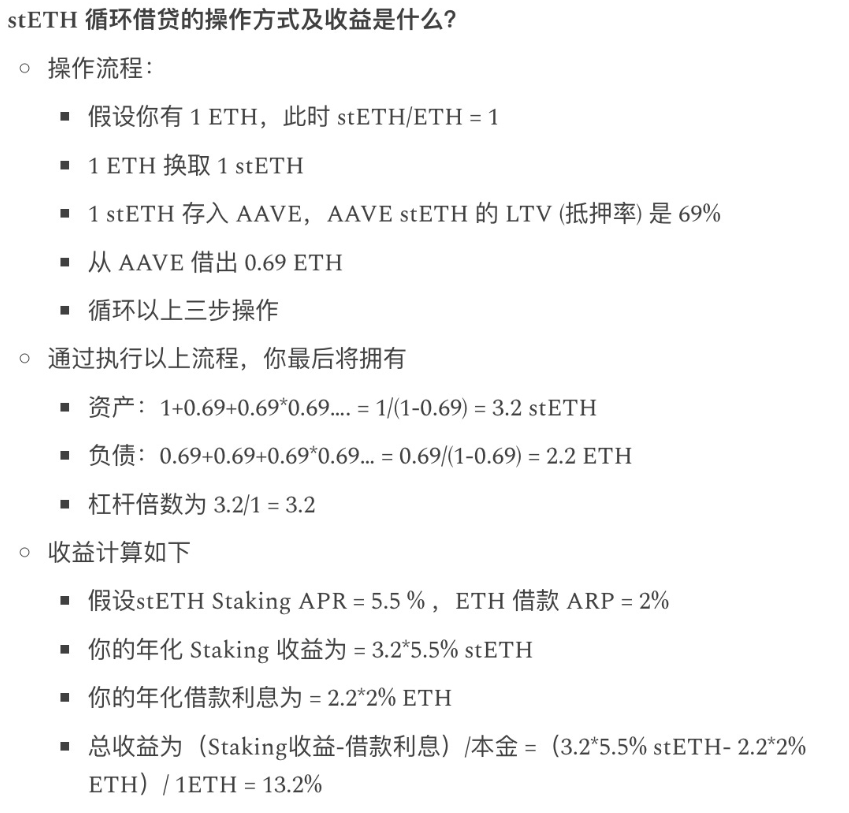

Le levier de mise en jeu (leveraged staking) constitue le moteur n°1 de la croissance des LSD. Le lien étroit entre collatéral et emprunt permet d’accroître les rendements tout en limitant significativement le risque de liquidation, comme illustré ci-dessous.

Fondamentalement, les protocoles de prêt agissent comme des canaux transmettant le taux de rendement de la mise en jeu aux actifs natifs. Par exemple, les cycles répétés d'emprunt/staking du stETH ont considérablement augmenté les taux et volumes d’ETH sur AAVE, qui à son tour diffuse ces taux à travers l'écosystème DeFi associé et influence d'autres plateformes, contribuant ainsi à relever le taux de base de l’ETH.

Puisque les LSD sont si rentables, les protocoles de prêt ont mis en place des politiques optimisées spécifiquement pour eux. Par exemple, avec AAVE V3 Emode, si vous empruntez uniquement de l’ETH, le taux de prêt sur valeur (LTV) du stETH peut atteindre jusqu’à 90 %. Des conditions similaires s’appliquent sur Compound V3 pour stETH/cbETH. Grâce à ces conditions, 1 ETH peut finir par générer jusqu'à 10 stETH, accélérant ainsi massivement l'expansion de l'échelle du stETH. Pour les arbitragistes ayant acheté du stETH à rabais, cela permet également de multiplier par 10 leurs gains d’arbitrage.

À partir de ces données, estimons les revenus générés par les protocoles de prêt. Supposons que la récompense totale de mise en jeu des LSD soit X, que 60 % des LSD soient utilisés dans des protocoles de prêt, avec un LTV moyen de 75 %, un taux d’intérêt d’emprunt équivalent à 75 % du taux de mise en jeu, et une commission du protocole fixée à 15 % (comme celle d’AAVE sur ETH). Dans ce cas, les revenus des protocoles de prêt s’élèvent à X × 60 % × 75 % × 75 % × 15 % = X × 5,1 %. Or, la part distribuée aux utilisateurs par le protocole Lido n’est que de 5 %.

Cela s'explique essentiellement par le fait que les protocoles de prêt ont une barrière d'entrée plus élevée, mettent l'accent sur l'historique de crédit (par exemple, AAVE continue de creuser l'écart avec Compound sans recourir au minage de liquidité), et font face à une concurrence désormais stabilisée, ce qui leur permet d'appliquer des commissions plus élevées.

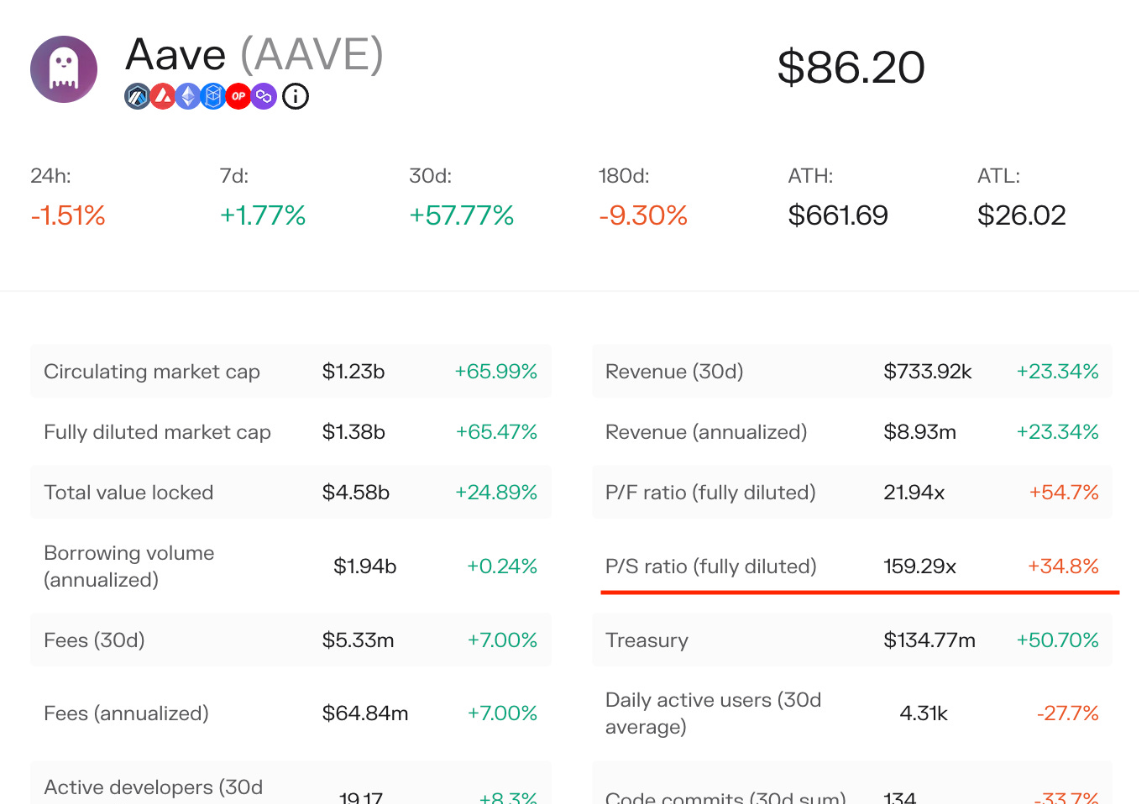

Comme indiqué ci-dessus, avec la croissance attendue des LSD suite à la mise à niveau Shanghai et la réduction de leur volatilité, les protocoles de prêt vont silencieusement engranger d’importants bénéfices. Toutefois, il convient de noter que, mesurée par la capitalisation boursière totale divisée par les revenus du protocole, l’évaluation des protocoles de prêt est généralement élevée : AAVE atteint par exemple un ratio de 160. Même avec cette dynamique favorable, leur valorisation restera élevée. Cette opportunité devra donc être analysée au regard de l’évolution narrative.

Capturer une narration n’est jamais facile, mais il existe ici quelques opportunités d’airdrop à surveiller.

La mise en gage de LSD crée naturellement plusieurs besoins :

Éviter la liquidation du collatéral, nécessitant des outils adéquats de gestion de levier.

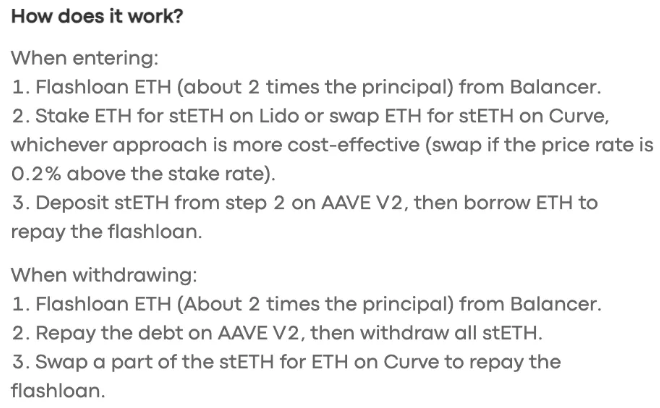

Les opérations de levier en staking sont complexes et coûteuses en frais de gaz. L'utilisation de prêts flash simplifie grandement ces processus, notamment via des stratégies automatisées (voir stratégie sur cian.app, par exemple).

L’un des projets historiques non encore lancé en jeton est DeFiSaver, spécialisé dans la gestion de positions DeFi. Son activité principale est la gestion de levier, et il propose de nombreuses stratégies automatisées « clé en main » pour les LSD. Malgré trois ans d’existence, il n’a toujours pas lancé de jeton. Ayant réalisé d’importants bénéfices pendant le dernier marché haussier, sa motivation à lancer un jeton reste incertaine. Toutefois, DeFi Saver étant présent sur Arbitrum et Optimism, tenter l’aventure coûte peu en frais de gaz.

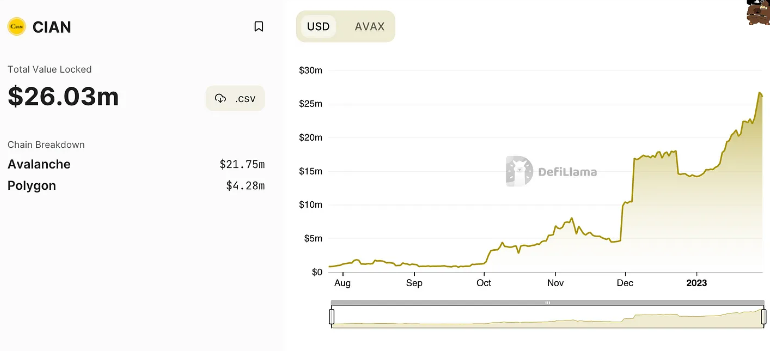

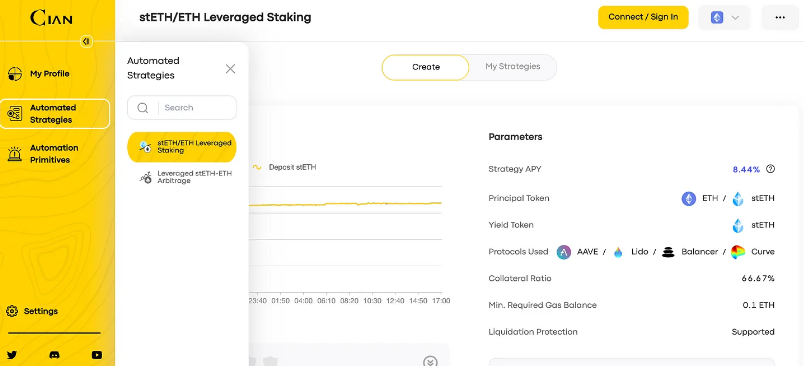

L’autre projet est cian.app, actuellement axé sur les stratégies automatisées liées aux LSD. Ce projet semble très clairement préparer un airdrop, organisant régulièrement des événements et distributions de NFT divers, et ayant annoncé lors d’un AMA qu’un jeton serait lancé en 2023. Sur la base de ses données TVL, la croissance semble solide.

Cian prend en charge trois blockchains : ETH, Polygon et Avax. En visitant leur site, on constate que leurs offres se concentrent principalement sur des stratégies de levier en LSD. Le lancement prévu en 2023 semble viser à profiter pleinement de la mise à niveau Shanghai.

En résumé, les revenus finaux que les protocoles de prêt tireront des LSD pourraient rivaliser voire surpasser ceux des protocoles LSD eux-mêmes. Toutefois, compte tenu de leur valorisation actuelle élevée, leur performance dépendra fortement de l’évolution narrative.

Le staking avec levier permet effectivement d’amplifier les rendements, et des opportunités d’airdrop existent déjà. Mais impliquant du levier, les risques sont naturellement supérieurs à la moyenne. Une analyse approfondie s’impose donc.

Lecture complémentaire : Mise à niveau Shanghai d’Ethereum imminente : comment maximiser scientifiquement vos revenus de staking ETH ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News