Marché du prêt en chaîne d’une valeur de 90 milliards de dollars : pourquoi les institutions n’y ont-elles pas encore fait leur entrée ?

TechFlow SélectionTechFlow Sélection

Marché du prêt en chaîne d’une valeur de 90 milliards de dollars : pourquoi les institutions n’y ont-elles pas encore fait leur entrée ?

Car la couche d’isolation des risques n’est pas encore complètement mise en place.

Auteur : Nishil Jain

Traduction : TechFlow

Introduction de TechFlow : Au quatrième trimestre 2025, le prêt décentralisé (DeFi) a atteint un nouveau record historique de 90 milliards de dollars américains. Pourtant, les capitaux institutionnels ne représentent que 11,5 % de la valeur totale verrouillée (TVL). Ce contraste révèle le cœur de cet article. Bien que les barrières réglementaires s’effritent progressivement (adoption de la loi GENIUS, clôture par la SEC de plusieurs enquêtes), ce qui freine véritablement l’entrée des institutions, c’est l’absence d’une infrastructure permettant une isolation efficace des risques : pas de taux d’intérêt fixes, pas de segmentation du risque, pas d’outils intégrables dans les cadres internes de conformité. L’auteur analyse systématiquement comment Aave V4, le modèle de curateurs de Morpho, la décomposition des rendements de Pendle et le crédit structuré de Maple comblent chacun cette lacune. Il s’agit l’un des plans les plus complets à ce jour pour l’institutionnalisation de la DeFi.

Texte intégral :

Selon les données de DeFiLlama, le prêt garanti par cryptomonnaies a atteint un nouveau sommet historique de 90 milliards de dollars au quatrième trimestre 2025. Les prêts sur chaîne représentent actuellement environ les deux tiers de ce montant, contre moins de la moitié lors du pic de 2021. Parallèlement, la capitalisation du marché du crédit privé a plus que doublé au cours de la dernière année, passant de 10 milliards de dollars en février 2025 à 25 milliards de dollars aujourd’hui.

La DeFi s’est imposée comme un marché du crédit fiable, mais les capitaux institutionnels — provenant de sociétés de gestion d’actifs, de fonds de pension, de fonds dotations et de fonds souverains — ne représentent encore que 11,5 % de la TVL globale de la DeFi.

L’écart entre la maturité des infrastructures DeFi et leur adoption par les institutions constitue la tension structurelle centrale de ce cycle.

Dans notre précédent article, nous avons examiné comment l’écosystème des caisses de réserve (« treasuries ») DeFi peut s’échelonner grâce à une infrastructure ouverte et vérifiable : la couche de confiance fournie par la blockchain remplace les coûts élevés de vérification manuelle qui rendent si complexe la déconstruction de la gestion traditionnelle d’actifs. C’est précisément cette même caractéristique qui rend possible l’étape suivante de l’évolution.

Lorsque les paramètres de risque, les actions des curateurs et la logique des liquidations sont entièrement implémentés sur chaîne et auditables, il devient possible de construire une infrastructure de gestion des risques que la finance traditionnelle ne pouvait coordonner en raison de son opacité excessive ou de ses coûts prohibitifs.

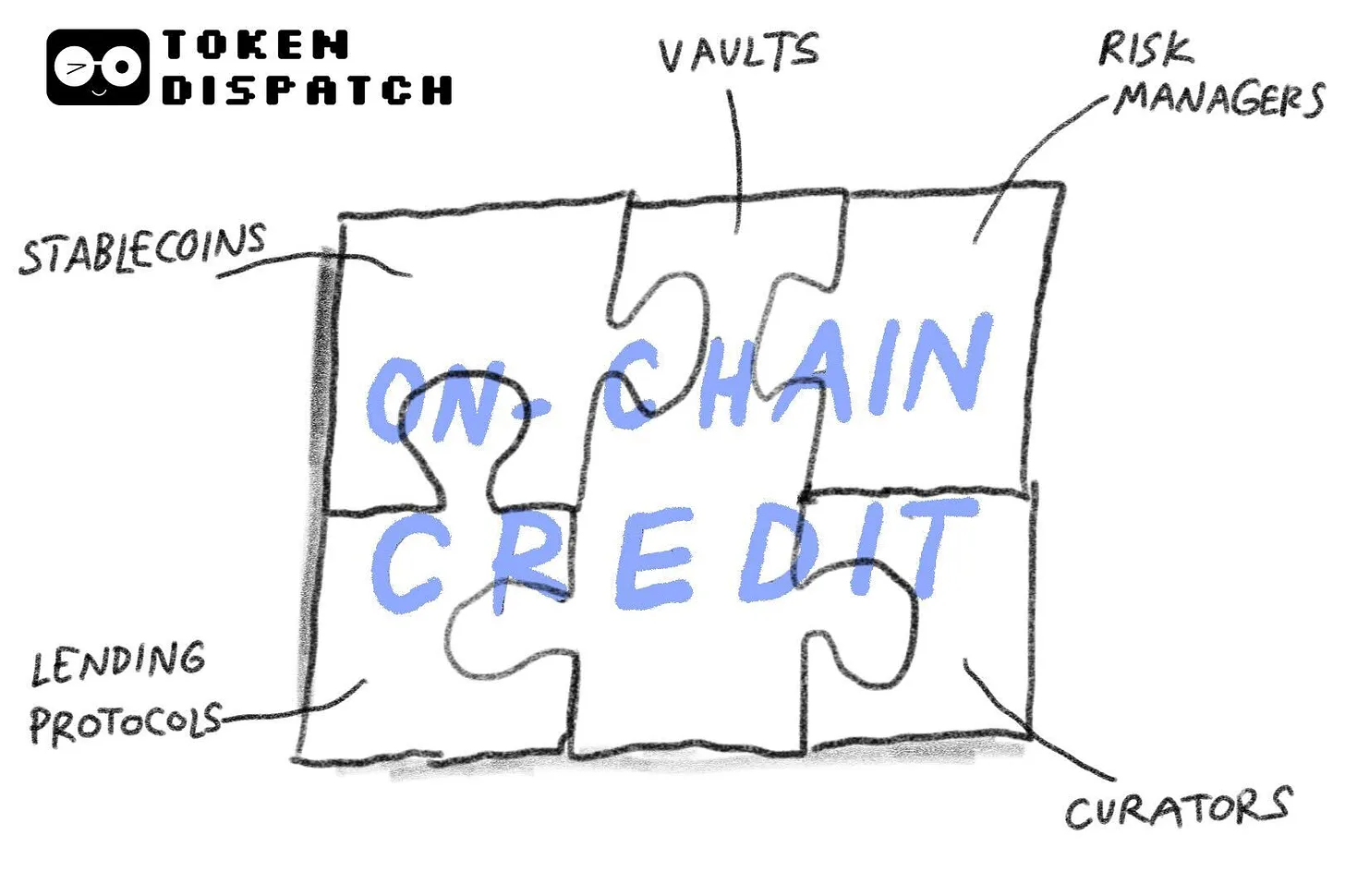

Les caisses de réserve gérées par des curateurs constituent la première manifestation concrète de cette approche. Toutefois, les institutions exigent bien plus que la simple curation : elles ont besoin d’une isolation des risques transversale aux marchés, d’instruments à taux fixe et de crédits structurés. Cet article explore en profondeur la pile technologique émergente des risques dans la DeFi.

Sygnum Bank, l’une des banques d’actifs numériques réglementées, a publié au milieu de l’année 2025 une évaluation sans détour : bien que les protocoles DeFi fonctionnent normalement, que des pools autorisés existent déjà, que des cadres KYC soient opérationnels et que des actifs du monde réel (RWA) soient déjà tokenisés et en production, aucun décideur institutionnel majeur ne dirigera de fonds vers les actifs cryptographiques tant que les questions d’exécution juridique et de risque réglementaire ne seront pas pleinement résolues.

Sygnum ajoute que presque tous les flux entrants proviennent encore de sociétés de gestion d’actifs disposant d’une forte tolérance au risque, de fonds spéculatifs ou d’institutions natives de la cryptosphère. Les caisses de réserve à accès restreint par KYC et les pools de prêt autorisés sont souvent présentés comme des percées institutionnelles, mais ils n’ont pas attiré de flux de capitaux institutionnels significatifs.

La demande d’exposition à la DeFi est pourtant bien réelle. Une enquête menée en janvier 2025 par EY-Parthenon et Coinbase auprès de 352 investisseurs institutionnels révèle que 83 % des répondants prévoient d’accroître leur exposition aux actifs cryptographiques, dont 59 % envisagent d’y allouer plus de 5 % de leurs actifs sous gestion (AUM). Pourtant, seuls 24 % des institutions participent effectivement à la DeFi aujourd’hui.

Ces réticences sont fondées. Lorsqu’on leur demande pourquoi ils ne participent pas à la DeFi, l’incertitude réglementaire arrive en tête avec 57 %. Il s’agit d’un obstacle réel — mais aussi d’un obstacle activement démantelé. La loi GENIUS a été adoptée, le règlement MiCA est désormais pleinement appliqué en Europe, et la SEC a clos sans suite ses enquêtes contre Aave, Uniswap, Ondo et d’autres protocoles.

Les autres obstacles mis en lumière par l’enquête sont tout aussi révélateurs : le risque de non-conformité (55 %) arrive en deuxième position, suivi de près par le manque d’expertise interne (51 %). Ces problèmes ne portent pas sur la légalité de la DeFi, mais sur la capacité des institutions à intégrer concrètement une exposition DeFi dans leurs cadres de gestion des risques existants. Le service conformité peut-il associer une position de prêt à sa zone d’autorisation interne ? Les responsables des risques peuvent-ils isoler l’exposition liée à un type spécifique de collatéral ? Les gestionnaires de portefeuille peuvent-ils déléguer l’allocation des fonds à des curateurs spécialisés dans des paramètres définis à l’avance ?

Dans la plupart des protocoles DeFi actuels, la réponse reste négative. Toutefois, les dynamiques de risque sur chaîne sont en train de changer.

La couche manquante

Cette situation trouve sa racine dans la structure même de l’industrie cryptographique. Selon une étude de Fidelity, les investisseurs institutionnels allouent environ 41 % de leurs portefeuilles à des actifs à revenu fixe. Les compagnies d’assurance, les fonds de pension et les fonds dotations agissent ainsi non pas par absence d’appétit pour le risque, mais parce que leurs mandats exigent des flux de trésorerie prévisibles afin de couvrir leurs engagements à long terme.

L’infrastructure qui rend cela possible — dont le seul marché des swaps de taux d’intérêt représente, selon la Banque des Règlements Internationaux, 469 000 milliards de dollars de montant notionnel en circulation — repose fondamentalement sur un primitif élémentaire : la séparation des risques — c’est-à-dire la dissociation de l’exposition entre composantes fixes et flottantes, permettant à différents acteurs de choisir ce qui leur convient.

Le premier cycle de la DeFi a omis ces primitives de séparation des risques. La philosophie de conception de 2020 à 2021 s’est concentrée sur des pools de liquidités partagés, des paramètres de risque uniformes, des décisions de gouvernance sur les collatéraux et des taux d’intérêt variables.

Chaque déposant assume une exposition identique.

Ce modèle fonctionne parfaitement pour les capitaux natifs de la cryptosphère — tels que les hedge funds pratiquant des arbitrages de base ou les yield farmers chassant les incitations. Les prêts DeFi sont ainsi passés de quelques centaines de millions à plusieurs dizaines de milliards de dollars. Mais cette architecture impose une limite intrinsèque. En l’absence de mécanismes permettant de séparer les risques, d’isoler l’exposition à un type particulier de collatéral ou de déléguer les décisions de risque à des curateurs spécialisés, les capitaux gérant plus de 130 000 milliards de dollars d’actifs à revenu fixe à l’échelle mondiale disposent de très peu de voies d’accès.

Les changements en cours

Une transformation structurelle est en cours au sein de plusieurs protocoles majeurs.

Leur fil conducteur commun est l’introduction d’outils de gestion des risques permettant aux institutions de personnaliser leur expérience selon leurs propres exigences en matière de conformité et de tolérance au risque.

Isolation des risques

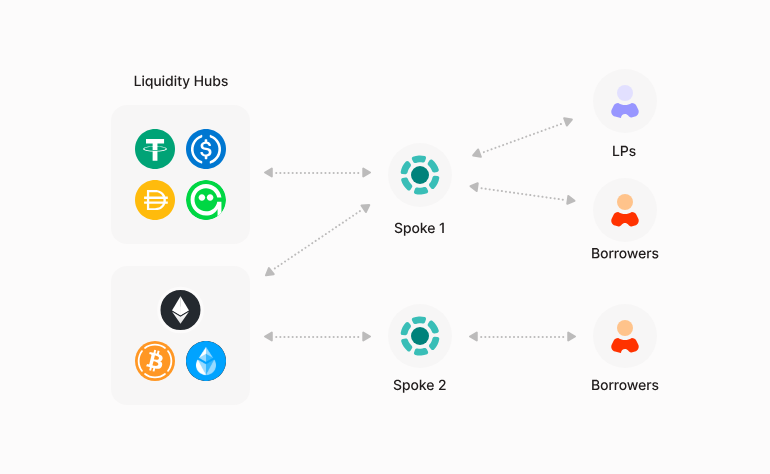

Dans Aave V3, chaque marché de prêt constitue un pool indépendant — doté de sa propre liquidité, de ses propres actifs et de ses propres paramètres de risque. Créer un nouveau marché pour une tranche de risque différente exige de construire la liquidité depuis zéro, ce qui est coûteux et aboutit à des pools à faible liquidité et à des taux d’intérêt élevés.

Aave V4, actuellement en phase de test public et dont le déploiement sur le réseau principal est prévu pour début 2026, décompose le système en deux couches. Un « hub » central de liquidité (Liquidity Hub) détient tous les actifs sur chaque réseau, tandis que des nœuds « rayons » (Spokes) orientés utilisateur définissent leurs propres règles de risque, types de collatéral et contrôles d’accès.

Les nœuds « rayons » puisent leur liquidité auprès du « hub », plutôt que de la maintenir eux-mêmes. Dans ce nouveau modèle, la liquidité est mutualisée, mais les risques sont isolés. Un nœud « rayon » dédié aux RWA — où une institution emprunte des stablecoins en garantissant des obligations du Trésor tokenisées — peut définir ses propres ratios de taux de prêt sur valeur (LTV), ses paramètres de liquidation et ses contrôles d’accès, totalement indépendamment d’un autre nœud « rayon » traitant des actifs cryptographiques à forte volatilité.

Les deux nœuds partagent le même pool profond de stablecoins, mais une cascade de liquidations sur l’un n’affecte pas l’autre.

La plateforme Horizon d’Aave exploite de manière similaire des marchés RWA sous licence ; ses dépôts nets dépassent déjà 550 millions de dollars. Kulechov, en partenariat avec Circle, Ripple, Franklin Templeton et VanEck, vise un milliard de dollars d’ici 2026.

Délégation de la curation des risques

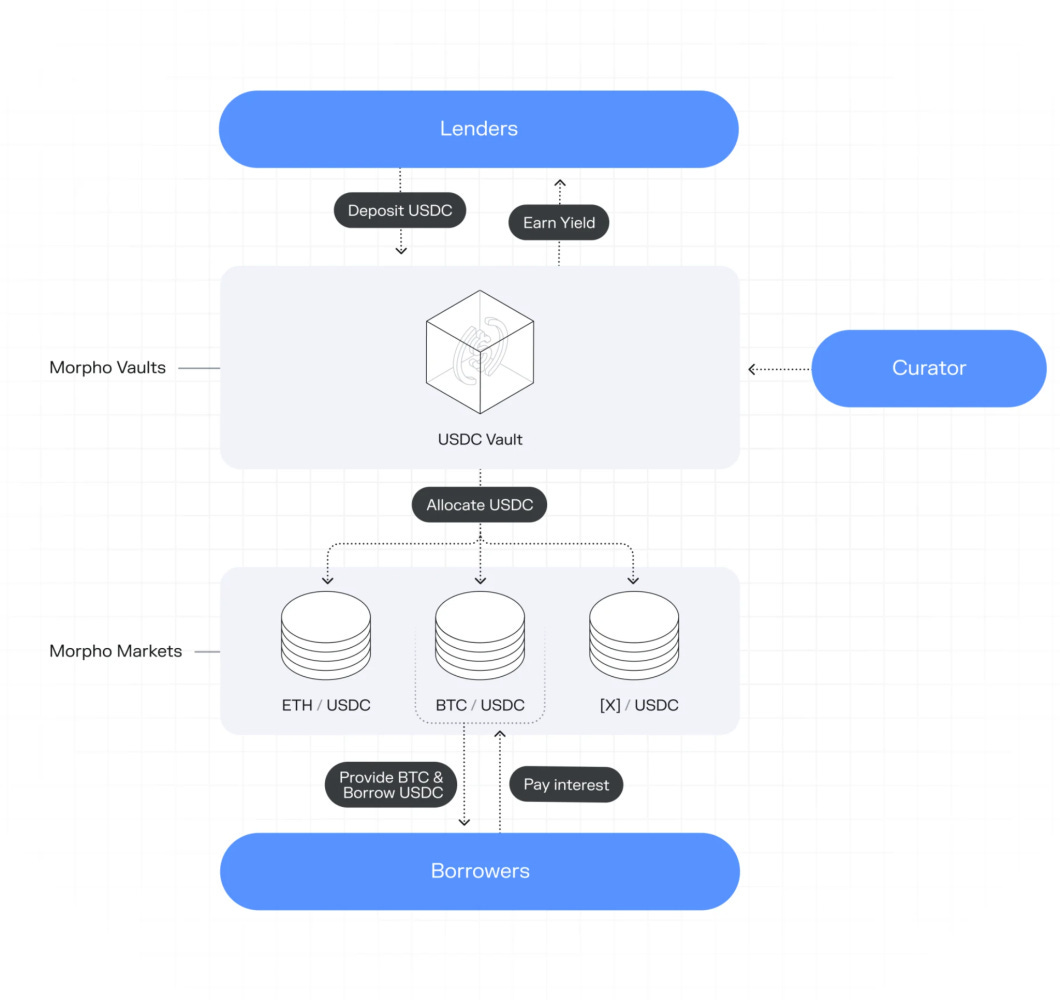

Morpho a probablement déjà tracé la voie UX facilitant l’entrée des institutions dans les prêts DeFi. Vous vous souvenez du problème mentionné précédemment concernant le « manque d’expertise interne » ? Les caisses de réserve Morpho pourraient bien être la solution. Leur système de caisses de réserve introduit des curateurs spécialisés afin de dissocier la fourniture de liquidités de la gestion des risques — des équipes indépendantes agissant au nom des fournisseurs de fonds, chargées de définir la politique relative aux collatéraux, de fixer les limites d’exposition et d’allouer les fonds sur les marchés de prêt.

Plus de 30 curateurs opèrent actuellement sur Morpho, dont les dépôts totaux sont passés de 5 à 11 milliards de dollars, tandis que les prêts actifs atteignent 4,5 milliards de dollars.

Morpho offre un équilibre optimal entre génération de rendement passif et gestion des risques, une valeur que les institutions commencent à reconnaître.

En janvier 2026, Bitwise, société de gestion agréée détenant plus de 15 milliards de dollars d’actifs clients, a lancé sur Morpho sa première caisse de réserve non gardienne, pilotée par des gestionnaires de portefeuille spécialisés chargés de la stratégie et de la gestion des risques.

Anchorage Digital, la première banque d’actifs numériques régulée au niveau fédéral aux États-Unis, propose désormais à ses clients institutionnels un accès direct aux caisses de réserve Morpho, tout en assurant la garde des jetons correspondants.

Coinbase a intégré Morpho pour soutenir son produit de prêt garanti par cryptomonnaies, prenant en charge plus de 960 millions de dollars de prêts actifs. BNP Paribas Forge, Gemini et Crypto.com ont mis en place des intégrations similaires.

Prévisibilité des rendements

L’un des décalages les plus fondamentaux entre la DeFi et les capitaux institutionnels réside dans la structure des taux d’intérêt. Par défaut, les taux d’intérêt des prêts DeFi sont variables, fluctuant avec le taux d’utilisation des pools de liquidités, et pouvant parfois tomber de chiffres à deux chiffres à des niveaux à un seul chiffre en quelques jours seulement.

Pour un fonds de pension ou une compagnie d’assurance ayant besoin de faire correspondre des flux de trésorerie prévisibles à des engagements à long terme, cela est tout simplement inopérant. Si votre source de rendement peut baisser de 5 % le mois prochain, vous ne pouvez pas promettre à vos bénéficiaires un retour de 7 %.

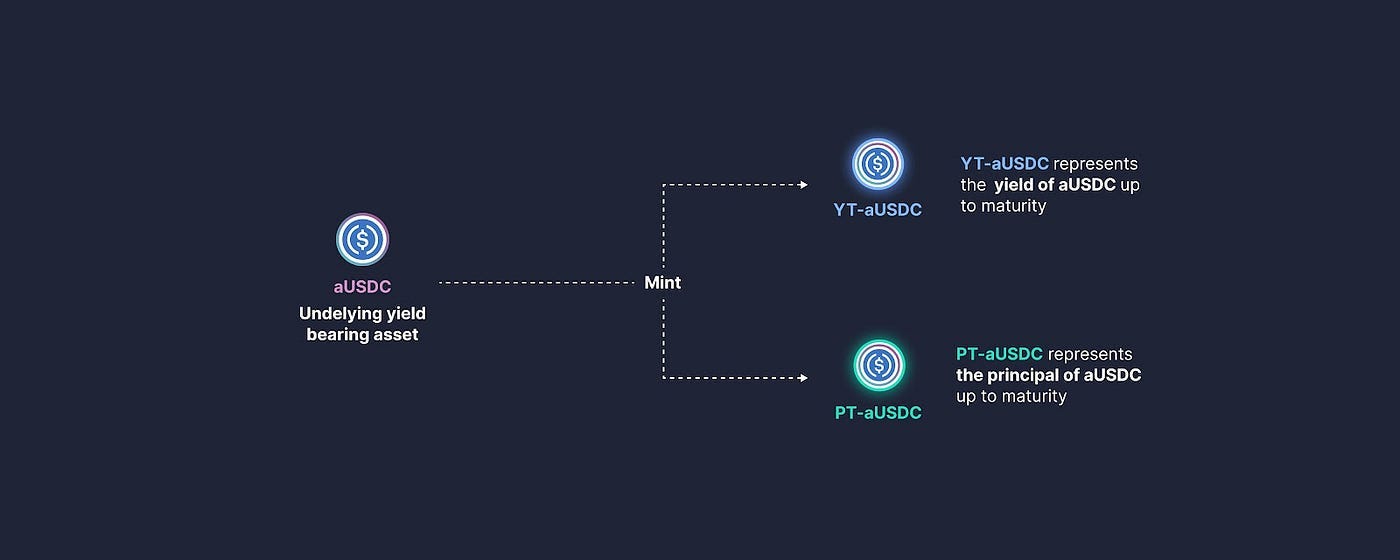

Pendle résout ce problème en fractionnant les actifs productifs de rendement en deux jetons négociables : le jeton de principal (PT), représentant l’actif sous-jacent et rachetable à l’échéance ; et le jeton de rendement (YT), capturant l’intégralité du rendement variable généré jusqu’à l’échéance.

Cette séparation suit exactement le modèle des instruments traditionnels à revenu fixe : le PT fonctionne comme une obligation zéro-coupon, tandis que le YT isole l’exposition au taux variable, offrant ainsi une opportunité de spéculation ou de couverture aux acteurs souhaitant se positionner sur les variations des taux.

Une institution achetant un PT verrouille un rendement fixe ; un trader achetant un YT amplifie son exposition au rendement variable. Chacun obtient précisément ce dont il a besoin à partir de la même position sous-jacente.

En 2025, Pendle a réglé 58 milliards de dollars de produits à revenu fixe, soit une croissance annuelle de 161 %, générant plus de 40 millions de dollars de revenus annuels pour le protocole.

Sa plateforme Boros, lancée début 2026, étend cette logique aux dérivés de taux de financement — permettant aux institutions de couvrir ou de prendre une position haussière sur les taux de financement des contrats perpétuels, un marché dont le volume quotidien dépasse 150 milliards de dollars, mais qui ne disposait auparavant d’aucun outil de couverture sur chaîne.

Diversification du crédit sur chaîne

La plupart des protocoles de prêt DeFi ne génèrent des rendements que depuis une seule source : des prêts cryptographiques surcollatéralisés à taux variable. Lorsque le marché se refroidit, le taux d’utilisation diminue, les taux se compriment et les rendements suivent.

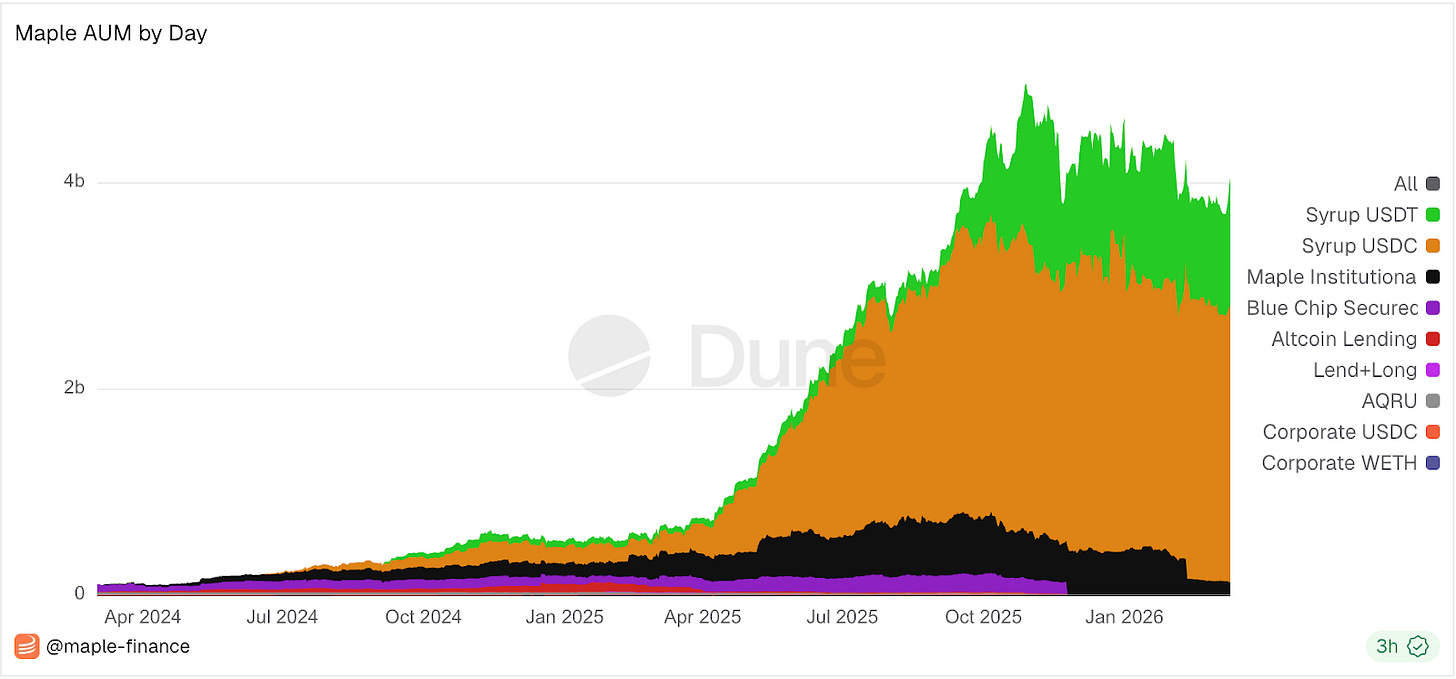

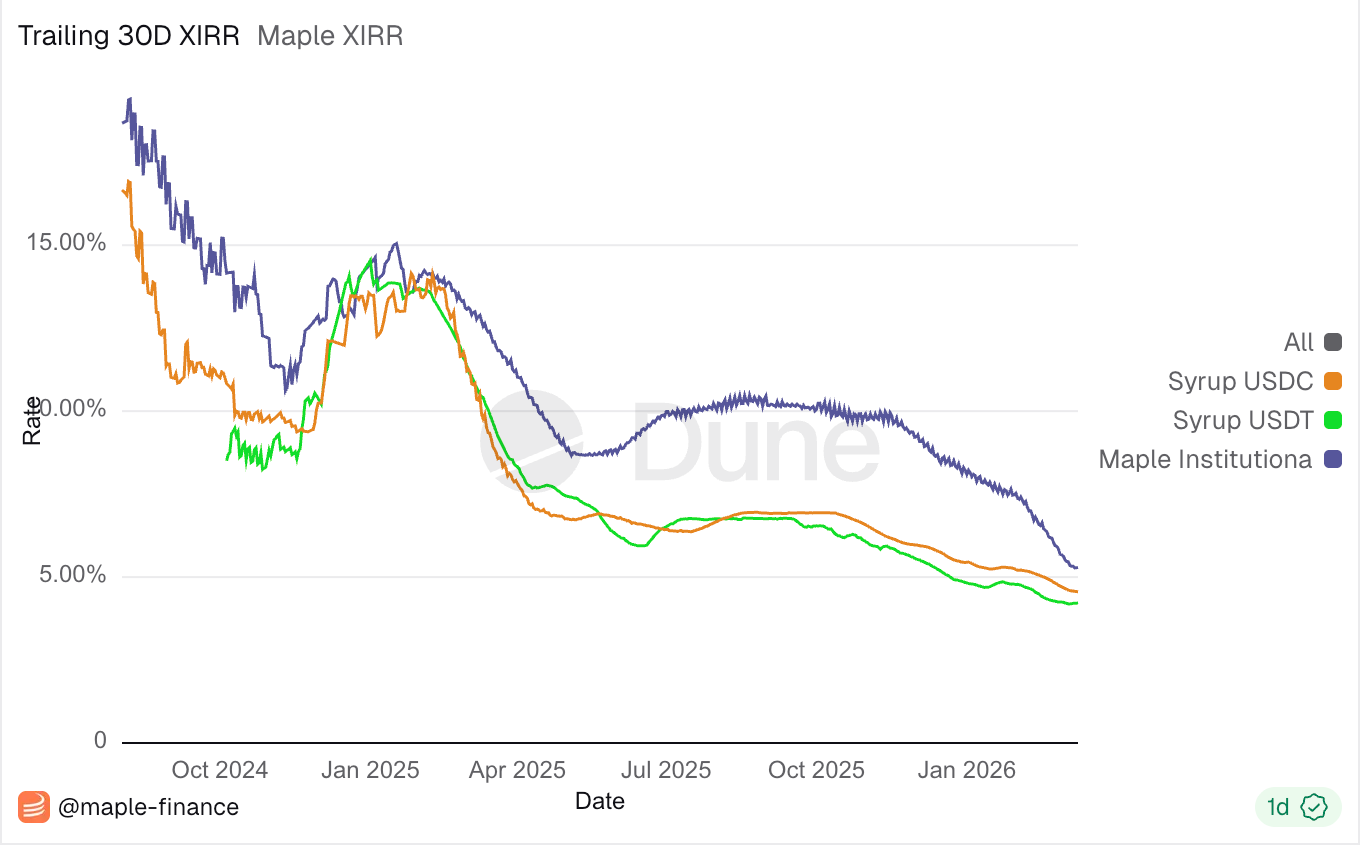

Maple Finance diversifie activement ses sources de rendement. Son produit phare accorde des prêts surcollatéralisés à taux fixe à des emprunteurs institutionnels — sociétés de trading, market makers — tout en assurant une transparence accrue grâce à une garantie visible en temps réel sur chaîne. Il offre actuellement un rendement annuel de 5,3 % sur 30 jours.

Par ailleurs, il a lancé début 2025 un produit de rendement BTC, générant des rendements libellés en bitcoins ; et a également introduit des pools garantis à haut rendement, réalisant un rendement de 9,2 % au deuxième trimestre 2025 grâce à une évaluation active du crédit.

Son jeton syrupUSDC — reçu liquide attestant de la participation à un pool de prêt — est intégré à Aave, Morpho, Spark et Pendle, permettant aux déposants de combiner des rendements entre protocoles ou de verrouiller des taux fixes via la titrisation des rendements de Pendle. Le résultat est une plateforme de crédit multi-stratégie, et non plus un simple pool de prêt.

L’AUM de Maple est passé de 516 millions de dollars à 4,59 milliards de dollars au cours de l’ensemble de l’année 2025, tandis que ses prêts en cours ont été multipliés par huit et que ses revenus annuels du quatrième trimestre ont atteint 30 millions de dollars.

Le PDG Sid Powell a annoncé son intention de s’engager dans le domaine du crédit structuré — notamment la titrisation et les produits adossés à des actifs. Concrètement, cela signifie acquérir un ensemble de prêts sur chaîne et le segmenter en tranches : une tranche senior, prioritaire dans le remboursement et donc à moindre risque ; et une tranche junior, absorbant les pertes en premier mais offrant un rendement supérieur.

C’est précisément ce mécanisme qui a permis au marché traditionnel du crédit de passer d’une taille de plusieurs milliards à plusieurs milliers de milliards de dollars — permettant ainsi à un même pool de prêts d’attirer à la fois des fonds de pension conservateurs et des hedge funds à la recherche de rendement. Ces produits ne sont pas encore disponibles, mais leur orientation claire signale une volonté de diversifier les produits de crédit sur chaîne afin de couvrir l’ensemble des profils de risque.

Les tendances structurelles

Les détails techniques propres à chaque protocole importent moins que les tendances structurelles qu’ils révèlent. La DeFi reconstruit, sous forme programmable, transparente et composable, les primitives de gestion des risques de la finance traditionnelle — isolation des risques, curation, segmentation, taux fixes, contrôle d’accès conforme.

Cette distinction est cruciale. Les contrats intelligents sont auditables, les règlements sont instantanés, les configurations des caisses de réserve sont visibles sur chaîne, et les actions des curateurs sont verrouillées dans le temps et observables.

Toute l’opacité inhérente aux infrastructures traditionnelles de gestion des risques devient superflue. Ce qui est introduit, c’est une architecture fonctionnelle reposant sur la séparation des préoccupations, permettant à des types de capitaux différents de coexister sur une infrastructure partagée.

L’écosystème des caisses de réserve constitue l’exemple le plus tangible de cette convergence. La vision stratégique 2026 de Bitwise qualifie les caisses de réserve sur chaîne de « fonds négociés en bourse (ETF) 2.0 », prévoyant un doublement de leur AUM cette année. Morpho considère ses caisses de réserve comme la couche « compte d’épargne », succédant à la couche « compte courant » représentée avec succès par les stablecoins : les stablecoins ont porté la monnaie sur chaîne, les caisses de réserve font fonctionner cette monnaie.

À mesure que de plus en plus d’institutions, de fintechs et de nouvelles banques intègrent des produits de rendement pilotés par des caisses de réserve dans leurs services, les utilisateurs finaux pourraient ne même pas se rendre compte qu’ils interagissent avec des infrastructures DeFi.

Le marché des prêts garantis par cryptomonnaies est plus sain que jamais. Une étude de Galaxy souligne que le cycle actuel de levier repose sur des structures collatéralisées et transparentes, remplaçant le crédit opaque et non collatéralisé qui avait défini 2021.

Toutefois, franchir la limite de taille imposée aux capitaux natifs de la cryptosphère exige une couche de gestion des risques alignée sur les mandats institutionnels. Les protocoles qui construisent cette couche — via une isolation modulaire des risques, une curation spécialisée, une infrastructure de taux fixes et un crédit structuré sur chaîne — sont les principaux candidats à capter le prochain ordre de grandeur de capitaux.

Leur réussite dépendra moins de leur TVL que de la confiance progressive des institutions dans ces mécanismes de contrôle des risques sur chaîne, jugés aussi fiables que les dispositifs traditionnels de gestion des risques dans lesquels elles opèrent déjà. Cette question reste ouverte. Mais pour la première fois de l’histoire, l’architecture nécessaire pour y répondre existe bel et bien.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News