Lorsque les systèmes de prêt sur chaîne se rassemblent

TechFlow SélectionTechFlow Sélection

Lorsque les systèmes de prêt sur chaîne se rassemblent

Le crédit sur chaîne permet à la fois de gagner du temps et de réduire les coûts opérationnels.

Auteur : Prathik Desai

Traduction : Block unicorn

Le crédit est une machine à remonter le temps pour l’économie. Il permet aux entreprises d’intégrer leurs flux de trésorerie futurs dans les décisions prises dès aujourd’hui.

Je considère qu’il s’agit l’un des aspects les plus sous-estimés du monde financier.

On remarque rarement le crédit à l’œuvre, et pourtant il façonne profondément le fonctionnement des entreprises. Un système de crédit efficace permet à une entreprise de réapprovisionner ses rayons avant qu’ils ne soient vides, de moderniser ses équipements industriels avant qu’ils ne tombent en panne définitive, ou encore de recruter de nouveaux talents avant que la crise liée à un excès de personnel ne survienne.

L’écart entre une bonne idée et sa mise en œuvre concrète provient souvent d’un accès limité au crédit. Les banques se sont engagées à combler ce déficit.

Les banques acceptent les dépôts de leurs clients via des comptes bancaires et accordent des crédits aux emprunteurs. Elles versent un taux d’intérêt relativement faible aux déposants et en exigent un plus élevé des emprunteurs ; la différence constitue leur profit. Toutefois, le crédit bancaire fait face à de nombreux défis, dont l’un des plus marqués est le déséquilibre entre l’offre et la demande de crédit.

Le crédit privé comble certains domaines non couverts par le crédit bancaire, mais un déficit subsiste néanmoins — reflétant la réticence actuelle des investisseurs à prêter sur les marchés du crédit.

En mars 2025, le rapport conjoint de la Société financière internationale (SFI) et de la Banque mondiale intitulé « Le déficit de financement des petites et moyennes entreprises » estimait à environ 5 700 milliards de dollars américains le déficit de financement dans 119 pays émergents et en développement (PEMD), soit près de 19 % de leur PIB cumulé.

Dans ce contexte, je trouve particulièrement encourageants les progrès récents observés dans le domaine du crédit sur chaîne, survenus la semaine dernière. Le prêt sur chaîne n’est pas une nouveauté : nous avons traversé un cycle effréné en 2022, et les discussions à son sujet se poursuivent encore aujourd’hui pour diverses raisons. Pourtant, ce nouveau cycle semble différent.

Dans cet article, j’examinerai en détail toutes les évolutions intervenues sur le marché du crédit sur chaîne et vous expliquerai pourquoi je pense qu’il pourrait transformer radicalement l’industrie du crédit.

Commençons sans attendre.

Depuis plusieurs années, des marchés monétaires existent sur Ethereum. Les prêts surcollatéralisés, les robots de liquidation, les courbes de taux d’intérêt et même les liquidations en cascade occasionnelles ne sont pas des phénomènes nouveaux. Ainsi, ce qui m’a véritablement captivé lors de l’annonce récente liée au crédit n’était pas le marché monétaire lui-même, mais bien les acteurs impliqués et la manière dont ils redéfinissent le crédit.

Ce qui me passionne, c’est que ces annonces ponctuelles de collaboration annoncent collectivement une tendance plus large de convergence. Le domaine DeFi, autrefois fragmenté en été 2022, s’unifie désormais en une force puissante. Les infrastructures de trésorerie, les enveloppes non détenues (non-custodial wrappers), les gestionnaires professionnels des risques et les moteurs automatisés d’optimisation des rendements sont progressivement intégrés et généralisés.

Kraken a lancé DeFi Earn, une plateforme destinée aux investisseurs particuliers, permettant d’injecter les dépôts des prêteurs dans des trésoreries (dans ce cas précis, Veda). Ces trésoreries réacheminent ensuite les fonds vers des protocoles de prêt tels qu’Aave. Chaos Labs agit en tant que gestionnaire des risques chargé de surveiller l’ensemble du dispositif. Kraken garantit aux prêteurs un rendement annuel (APY) pouvant atteindre 8 %.

Quelle est la valeur ajoutée des trésoreries ? Elles offrent aux prêteurs une auto-custodie et une transparence totale sur leurs fonds. Contrairement aux marchés traditionnels du crédit, où les épargnants confient leurs capitaux à des gestionnaires de fonds et doivent attendre des rapports mensuels, les trésoreries intègrent des contrats intelligents capables de frapper des titres représentatifs des fonds déposés et de rendre compte en temps réel, sur la blockchain, de leur affectation.

Presque simultanément, Bitwise, la plus grande société de gestion cryptographique au monde, a lancé sur la plateforme de prêt sur chaîne Morpho une stratégie de trésorerie non détenue.

Ce n’est pas la première fois que le prêt sur chaîne reçoit la reconnaissance des institutions. En 2025, Coinbase a lancé un service de prêt en USDC, permettant aux portefeuilles intelligents de se connecter et d’acheminer leurs dépôts vers Morpho via des trésoreries sur chaîne. Steakhouse Financial utilise cette plateforme pour allouer ses fonds entre différents marchés afin d’optimiser ses rendements.

Ces développements interviennent précisément à un moment où le marché du prêt sur chaîne s’apprête à connaître une croissance exponentielle — une tendance confirmée par les données.

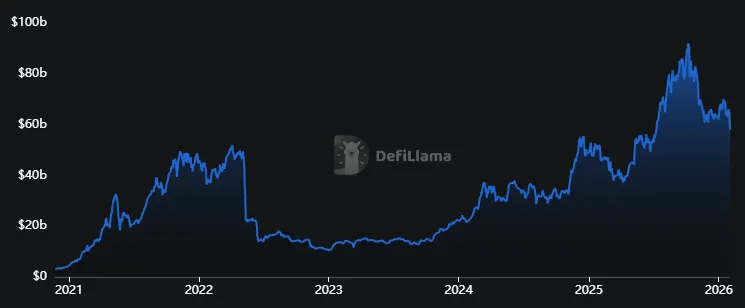

La valeur totale verrouillée (TVL) dans les protocoles de prêt atteint 58 milliards de dollars, soit une hausse de 150 % en deux ans. Toutefois, ce chiffre ne dépasse que de 10 % le pic atteint en 2022.

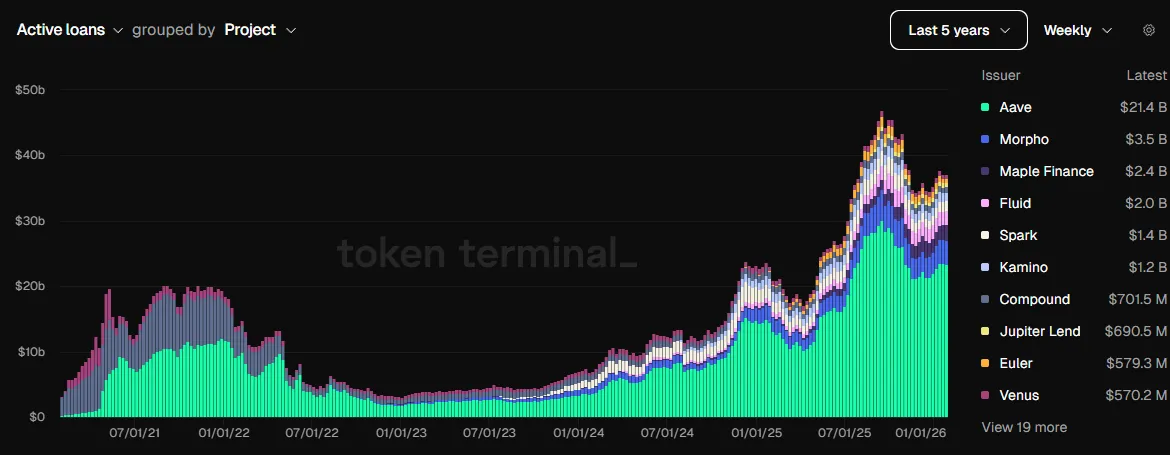

Ici, le tableau de bord des soldes de prêts impayés offre une vision plus précise de la réalité.

Celui-ci révèle que les fondations posées par les principaux protocoles tels qu’Aave et Morpho sont solides : les prêts actifs ont dépassé 40 milliards de dollars ces derniers mois, soit plus du double du niveau record atteint en 2022.

Le tableau de bord indique que les acteurs institutionnels existants, notamment Aave et Morpho, ont établi des bases solides, avec des prêts actifs dépassant 40 milliards de dollars ces derniers mois — plus du double du sommet atteint en 2022.

Aujourd’hui, les revenus d’Aave et de Morpho sont six fois supérieurs à ceux d’il y a deux ans.

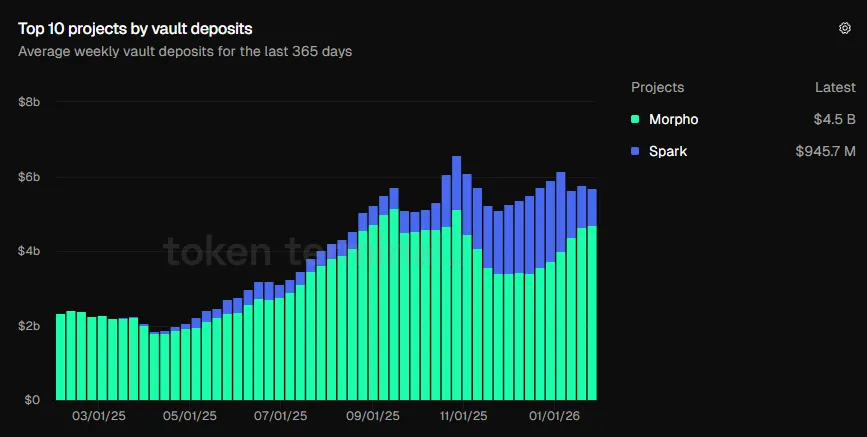

Bien que ces graphiques illustrent la confiance des investisseurs dans les protocoles de prêt, je considère que la croissance progressive des dépôts dans les trésoreries constitue une preuve encore plus convaincante.

En octobre 2025, les dépôts totaux dans les trésoreries ont franchi pour la première fois la barre des 6 milliards de dollars. Aujourd’hui, ils s’élèvent à 5,7 milliards de dollars, soit plus du double du montant enregistré à la même période l’an dernier (2,34 milliards de dollars).

Ces graphiques montrent que les utilisateurs privilégient désormais des produits offrant un écosystème complet, incluant trésoreries, stratégies d’optimisation des rendements, gestion des expositions au risque et encadrement par des professionnels qualifiés.

Voilà l’évolution dont je suis optimiste — radicalement différente de celle observée pendant l’« été DeFi ».

À l’époque, le marché du prêt semblait être un cercle fermé : les utilisateurs déposaient des collatéraux, empruntaient des fonds, utilisaient ces fonds pour acheter davantage de collatéraux, puis les déposaient à nouveau afin de générer des rendements plus élevés. Même si la valeur des collatéraux baissait, ces utilisateurs recevaient au moins des récompenses pour avoir utilisé les protocoles de prêt de la plateforme. Mais lorsque ces incitations ont disparu, le cercle s’est rompu.

Même aujourd’hui, le cycle repose toujours sur les mêmes fondamentaux — les prêts surcollatéralisés — mais il s’appuie désormais sur une base radicalement différente et bien plus robuste. Les trésoreries se sont transformées en « enveloppes » convertissant les protocoles en outils automatisés de gestion d’actifs. Les gestionnaires des risques occupent désormais un rôle central, chargés de définir les garde-fous nécessaires.

Cette évolution modifie profondément l’attrait du prêt sur chaîne pour les investisseurs et les prêteurs.

Pendant l’« été DeFi », les protocoles de prêt n’étaient qu’un autre moyen rapide de générer des revenus. Ce modèle fonctionnait tant que les incitations restaient actives. L’utilisateur créait un compte sur Aave, y déposait des fonds, empruntait contre collatéral, et ainsi de suite, jusqu’à l’arrêt des incitations. Nous l’avons vu clairement sur le déploiement Avalanche d’Aave : les incitations ont attiré les dépôts et soutenu le cycle initialement. Mais lorsque les subventions se sont atténuées, le cycle s’est effondré. Résultat : l’encours de dettes sur Avalanche a chuté de 73 % en glissement trimestriel au troisième trimestre 2022.

Aujourd’hui, le prêt s’est développé en un écosystème complet, doté d’acteurs spécialisés assumant respectivement la gestion des risques, l’optimisation des rendements et la gestion de la liquidité.

Voici comment j’envisage l’assemblage de cette pile technologique.

À la base se trouvent les fonds de règlement, sous forme de stablecoins. Ils peuvent être transférés instantanément, stockés n’importe où, déployés à tout moment, et surtout, mesurés facilement.

Au-dessus se trouvent les marchés monétaires familiers, tels qu’Aave, où les prêts et les emprunts sont exécutés automatiquement par des logiciels et garantis par des collatéraux.

Viennent ensuite les « enveloppes » et les routeurs, qui regroupent les fonds et les acheminent des prêteurs vers les emprunteurs. Les trésoreries jouent le rôle d’enveloppe, conditionnant l’ensemble du produit de prêt de façon intuitive pour les investisseurs particuliers. Par exemple, cela peut se présenter sous la forme simple suivante : « Déposez X dollars et obtenez jusqu’à Y % de rendement », comme le fait le portefeuille Veda sur la plateforme Earn de Kraken.

Les entités de custodie (ou de supervision) opèrent au-dessus de ces protocoles : elles décident quels collatéraux sont autorisés, fixent les seuils de liquidation, régulent la concentration des expositions au risque, et déterminent le moment exact où procéder à la liquidation si la valeur des collatéraux chute. Pensez à la manière dont Steakhouse Financial agit sur Morpho, ou à la façon dont des sociétés de gestion telles que Bitwise intègrent directement leur expertise dans les règles gouvernant les trésoreries.

En arrière-plan, des systèmes d’intelligence artificielle fonctionnent 24 heures sur 24 pour gérer les risques de crédit sur chaîne, agissant comme le système nerveux de l’écosystème du prêt en l’absence d’intervention humaine. La gestion manuelle des risques ne se prête pas à l’échelle. Une gestion des risques limitée augmente le risque de crédit durant les périodes de volatilité. Dans le meilleur des cas, le rendement sera inférieur à la normale ; dans le pire, des liquidations massives pourraient survenir.

Les moteurs d’optimisation basés sur l’IA suivent en continu la demande d’emprunt, les biais des oracles et la profondeur de liquidité afin de déclencher des retraits opportuns. Lorsque l’exposition au risque d’une trésorerie dépasse le seuil prédéfini, ils émettent une alerte. En outre, ils proposent des recommandations pour réduire les risques et assistent les équipes de gestion des risques dans leurs décisions.

C’est précisément cette optimisation continue, cette dérisquisation, ces trésoreries auditables, ces stratégies soigneusement conçues, ce soutien institutionnel et cette gestion professionnelle des risques qui donnent aujourd’hui l’impression d’un marché plus sûr et moins risqué.

Toutefois, aucune de ces mesures ne peut éliminer complètement les risques. Parmi eux, le risque de liquidité est l’un des plus facilement négligés.

Bien que les trésoreries offrent une liquidité supérieure à celle des protocoles isolés, elles opèrent néanmoins sur les mêmes marchés. Sur des marchés peu liquides, les trésoreries augmentent le coût de sortie des fonds, rendant ainsi leur retrait difficile.

Par ailleurs, existe également le risque lié au pouvoir discrétionnaire des curateurs.

Lorsqu’un utilisateur dépose des fonds dans une trésorerie, il fait implicitement confiance à certaines institutions pour prendre des décisions d’investissement adaptées aux conditions du marché, sélectionner les collatéraux appropriés et fixer des seuils de rachat adéquats. Les modalités de fonctionnement du crédit varient grandement, mais les organismes prêteurs doivent garder à l’esprit qu’une absence de custodie ne signifie pas nécessairement une absence de risque.

Malgré ces défis, le prêt sur chaîne transforme déjà le paysage cryptographique — et, par extension, celui de l’économie tout entière.

Le coût de fonctionnement des marchés du crédit dépend du temps et des coûts opérationnels.

Des investissements massifs dans la vérification, la surveillance, la production de rapports, le règlement et l’exécution des transactions rendent le crédit traditionnel coûteux. Une part importante des intérêts facturés aux emprunteurs est évitable et n’a pas forcément de lien direct avec la « valeur temporelle de la monnaie ».

Le crédit sur chaîne réduit à la fois les délais et les coûts opérationnels.

Les stablecoins raccourcissent au maximum les délais de règlement, les contrats intelligents réduisent les délais d’exécution, les registres transparents diminuent les besoins en audit et en reporting, tandis que les trésoreries simplifient la complexité perçue par l’utilisateur. Ces économies seront encore plus marquées lorsqu’il s’agira de résoudre le déficit de financement des PME.

Le crédit sur chaîne ne comblera pas du jour au lendemain le déficit de financement, mais des coûts de crédit plus faibles faciliteront la vérification et rendront l’accès au crédit plus universel. Cela pourrait profondément remodeler le paysage économique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News