Plus besoin d’attendre l’ouverture du marché lundi : la proposition HIP-3 d’Hyperliquid devient une référence de cotation pour le CME.

TechFlow SélectionTechFlow Sélection

Plus besoin d’attendre l’ouverture du marché lundi : la proposition HIP-3 d’Hyperliquid devient une référence de cotation pour le CME.

Comparaison approfondie des performances microscopiques de Hyperliquid et des géants traditionnels des contrats à terme, tels que le CME, en cas de conditions de marché extrêmes et pendant les fermetures hebdomadaires.

Auteur : Shaunda Devens, Blockworks Research

Traduction : TechFlow

Introduction de TechFlow : Avec la progression de la proposition HIP-3, Hyperliquid accélère sa diversification hors du domaine des cryptomonnaies vers les actifs de la finance traditionnelle (TradFi). La forte volatilité récente sur le marché de l’argent a offert à ce protocole décentralisé de produits dérivés une opportunité idéale de test de résistance.

Cet article compare en profondeur, à l’aide de données détaillées sur les transactions, les cotations et les livres d’ordres, les performances microscopiques d’Hyperliquid et celles du géant traditionnel des contrats à terme, le CME (Chicago Mercantile Exchange), pendant des conditions extrêmes et durant les fermetures hebdomadaires.

L’étude révèle que, bien qu’Hyperliquid ne puisse encore rivaliser avec les géants traditionnels en termes de profondeur, il démontre un avantage concurrentiel unique dans l’exécution des ordres de détail et dans la « découverte des prix 24h/24 », devenant même un outil de référence essentiel pour la fixation des prix à l’ouverture du dimanche.

Texte intégral :

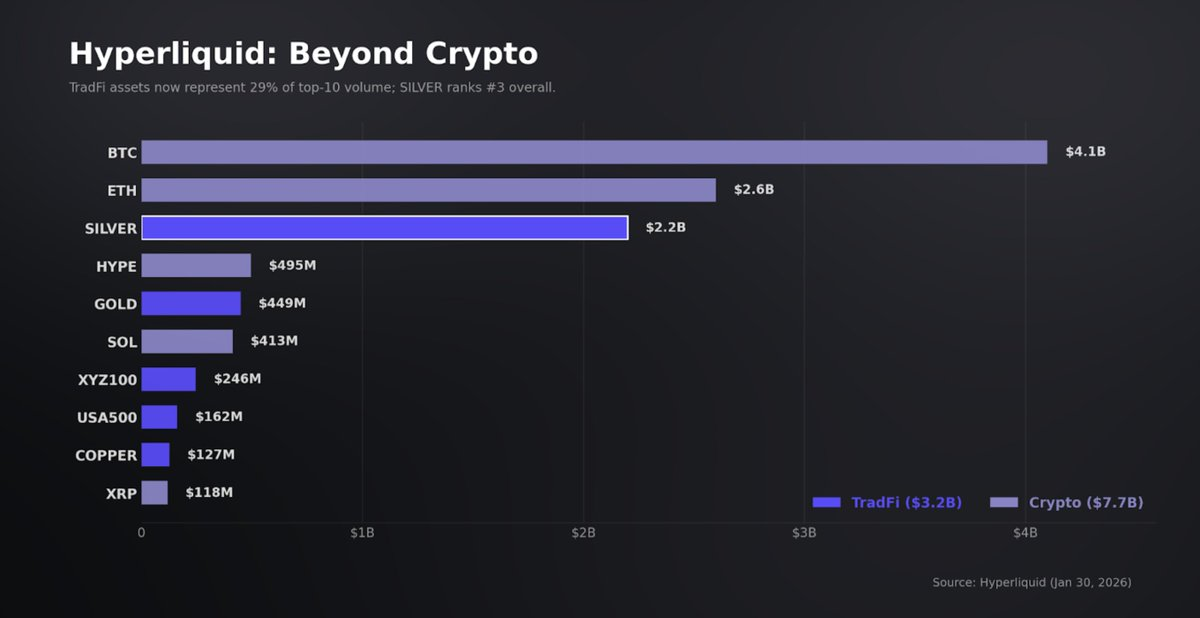

La proposition HIP-3 pousse Hyperliquid au-delà du domaine des cryptomonnaies : les instruments de finance traditionnelle (TradFi) représentent désormais 31 % du volume de transactions sur la plateforme, avec un volume nominal quotidien dépassant 5 milliards de dollars américains. L’argent constitue la part la plus importante de ces flux de capitaux ; la forte volatilité observée vendredi dernier a servi de test de résistance à la santé du marché sous HIP-3.

En exploitant des données haute fréquence sur les transactions, les cotations et les livres d’ordres — et en prenant comme référence les contrats à terme miniatures sur l’argent (Micro Silver) du CME/COMEX — nous constatons qu’avant le krach, Hyperliquid offrait, pour des ordres de petite taille majoritairement orientés vers les particuliers, des écarts bid-ask plus étroits et une meilleure exécution que le CME/COMEX. Nous présentons également un nouveau cas d’usage 24h/24 : la constitution de positions et la détermination des prix en vue de l’enchère de réouverture du dimanche.

Découvertes clés :

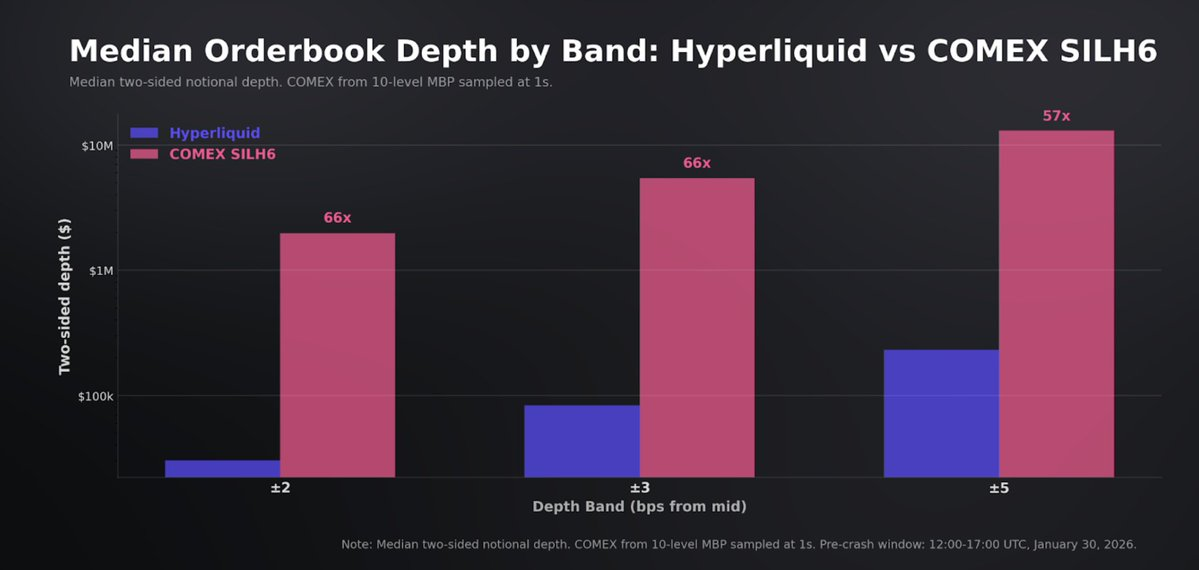

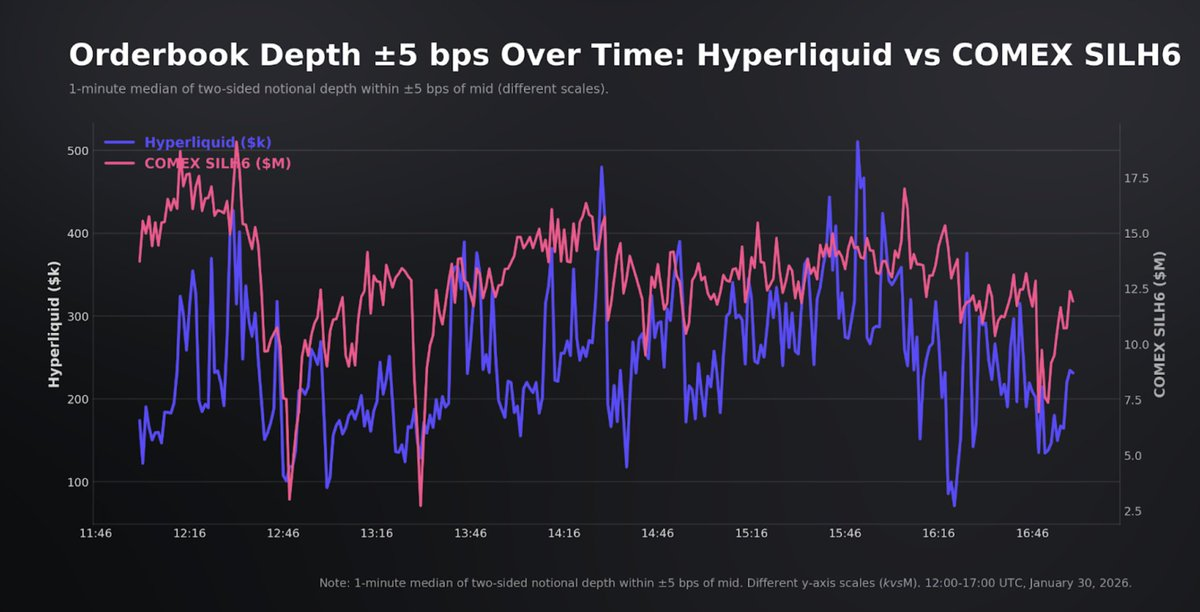

- Avant le krach : À l’échelle des volumes dominants sur les contrats perpétuels, Hyperliquid est très compétitif au niveau du meilleur prix acheteur/vendeur (top-of-book). Son écart médian s’élève à 2,4 points de base (bps), contre 3 bps pour le COMEX ; son glissement d’exécution médian n’excède celui de la référence que de 0,5 bps. Les flux sont principalement constitués d’ordres de détail (le montant médian des transactions étant de 1 200 dollars américains), tandis que la profondeur, bien que solide, reste limitée : Hyperliquid offre environ 230 000 dollars américains de liquidité dans une fourchette de ±5 bps, contre environ 13 millions de dollars américains pour le COMEX.

- Pendant le krach : Les performances des deux plateformes se dégradent, mais Hyperliquid présente un risque de queue plus marqué sur l’exécution (execution tail risk). L’écart d’Hyperliquid augmente de 2,1 fois, contre 1,6 fois pour le COMEX. Le marché s’est brièvement écarté de plus de 400 bps par rapport à la référence, avant de revenir progressivement à la moyenne via le mécanisme de financement (funding). Le principal point faible réside dans la qualité d’exécution : 1 % des transactions sur Hyperliquid ont été exécutées à un prix s’écartant de plus de 50 bps du prix médian (mid), tandis qu’aucune transaction sur le COMEX n’a présenté un tel écart.

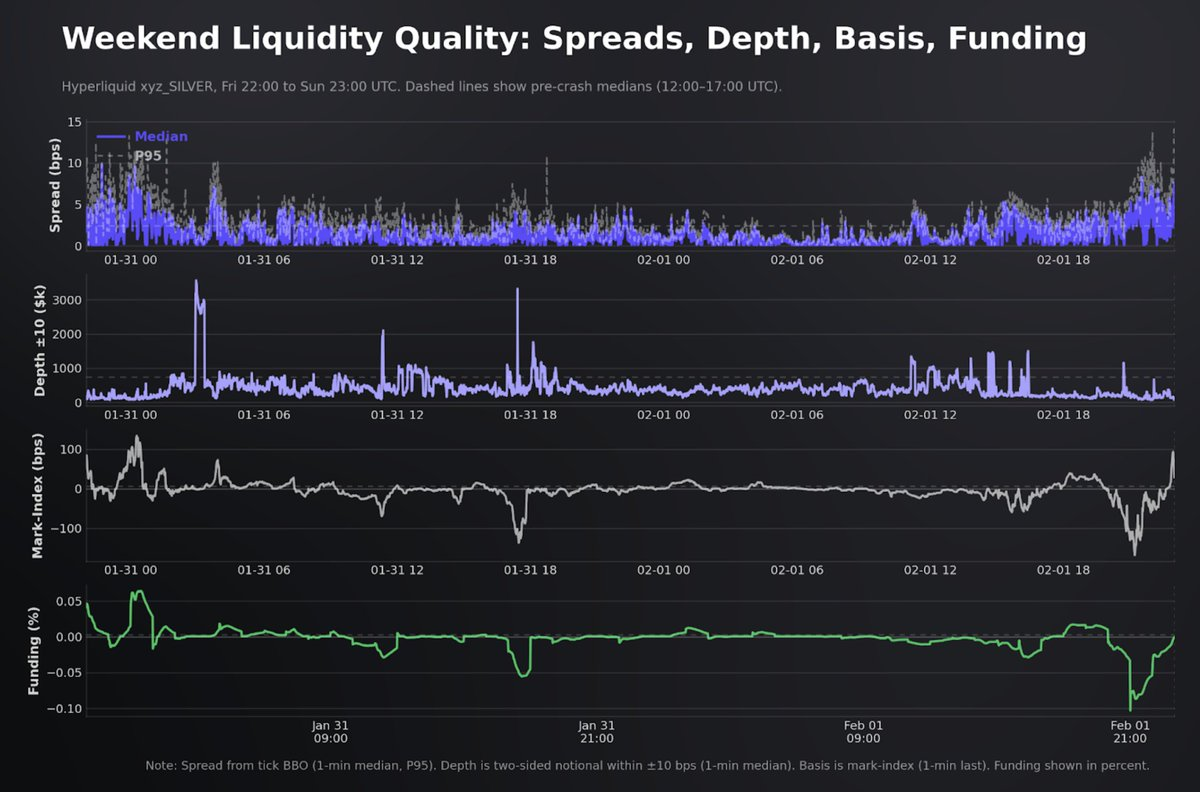

- Pendant le week-end : Hyperliquid est la seule plateforme de produits dérivés sur l’argent, fondée sur un livre d’ordres et fonctionnant comme une bourse, à rester ouverte pendant la fermeture du COMEX. En 49 heures, elle a traité 175 000 transactions, pour un volume nominal de 257 millions de dollars américains, et l’écart médian s’est réduit à 0,93 bps. Toutefois, les échanges HIP-3 du week-end souffrent d’une structure de liquidité plus ténue, avec un volume représentant seulement 0,31 fois celui des jours ouvrables.

- Nous considérons que la détermination des prix en vue de la réouverture et la couverture progressive des risques avant l’ouverture à prix unique constituent les cas d’usage fondamentaux du trading 24h/24. Toutefois, selon les performances actuelles d’Hyperliquid sur les actifs actions, la prédiction des prix à l’ouverture n’offre pas d’avantage significatif par rapport au cours de clôture du vendredi.

Hyperliquid : HIP-3 capte le volume de transactions

Le marché de l’argent a connu la semaine dernière un événement structurel de liquidité. Alors que la demande de liquidité provenant simultanément des particuliers, des marchés à terme et des marchés physiques régionaux a fortement augmenté, le prix de l’argent a été radicalement réévalué. Dans un contexte de fort volume, le métal a chuté d’environ 17 % entre son sommet et son creux ; les investisseurs américains particuliers ont injecté environ 170 millions de dollars américains dans des ETF sur l’argent en une seule journée — un montant record, presque deux fois supérieur au pic atteint lors de la « pression sur l’argent » (silver-squeeze) de 2021. Parallèlement, l’activité du COMEX a grimpé rapidement à un niveau pluriannuel, tandis que les cours de la Bourse d’or de Shanghai ont affiché une prime de plusieurs dizaines de dollars américains par rapport à la référence londonienne.

Pour l’industrie des cryptomonnaies, un développement encore plus important est que ces flux de capitaux ne se sont pas cantonnés aux plateformes de finance traditionnelle. Avec la hausse de la volatilité et l’approche du week-end sur les marchés traditionnels des matières premières, la demande accrue d’exposition aux métaux s’est déplacée vers les plateformes dérivées opérant 24h/24, où les ajustements de position et le transfert de risque peuvent se poursuivre sans restriction horaire.

Sur Hyperliquid, les contrats perpétuels sur l’argent ont généré des volumes nominaux de plusieurs milliards de dollars américains sur l’ensemble de la semaine. Les contrats perpétuels sur actions et matières premières relevant de HIP-3 ont également atteint de nouveaux sommets, passant d’un volume quotidien de 378 millions de dollars américains à 4,8 milliards de dollars américains en 66 jours. Vendredi, les instruments liés à la finance traditionnelle représentaient environ 31 % du volume total de transactions sur la plateforme. L’argent s’est hissé au premier rang des contrats les plus actifs, marquant une transformation substantielle de la composition des activités : cinq des dix contrats les plus échangés vendredi étaient des actifs non cryptographiques.

Nous avons toujours considéré HIP-3 comme un « emballage » extensible de type Delta-one (sensibilité de premier ordre). Son rendement est linéaire, ses contrats n’ont pas d’échéance, et le coût de détention est exprimé via le taux de financement (funding) et la prime (basis), plutôt que par une dépréciation temporelle de type optionnel.

D’un point de vue d’investissement, une plateforme qui dépasse les frontières des cryptomonnaies peut générer des sources de revenus différenciées et insensibles aux cycles économiques. Cela revêt une importance particulière, car les revenus du protocole Hyperliquid sont parmi les plus volatils en période de forte volatilité, avec une volatilité hebdomadaire d’environ 40 %. En outre, l’analyse implicite suggère que même la capture d’une faible fraction des flux dérivés de finance traditionnelle pourrait plus que doubler les revenus, ouvrant ainsi une voie crédible de croissance en paliers.

Toutefois, la capacité de ces marchés à s’agrandir dépend de trois contraintes opérationnelles : une conception continue et robuste des oracles, une profondeur de livre d’ordres suffisante pour garantir l’intégrité du prix de marquage (mark price), et des voies de couverture fiables lorsque le marché de référence sous-jacent est intermittent. Dans ce cadre, l’épisode de l’argent constitue le premier test de résistance significatif des contrats perpétuels d’Hyperliquid liés à la finance traditionnelle, avec le COMEX comme référence.

Ce rapport évalue les performances sur trois phases (avant la déconnexion, pendant la vente forcée, et durant le week-end), mesurant l’intégrité des prix, la résilience de la liquidité et le comportement du moteur de gestion des risques lorsque les marchés externes sont perturbés ou fermés. Nous procédons à une analyse ancrée en comparant les prix, la prime (basis) et les indicateurs de liquidité d’Hyperliquid avec ceux du COMEX pendant les périodes de chevauchement, puis nous quantifions le rattrapage (catch-up) à l’aide de la transition « week-end → réouverture ».

Notre objectif final est de répondre à deux questions : les produits HIP-3 d’Hyperliquid sont-ils adaptés comme lieu de négociation pour des expositions perpétuelles sur actions et matières premières ? Et Hyperliquid a-t-il déjà créé un marché performant, fonctionnant 24h/24, sur les actions et les matières premières ?

Données

Nous utilisons les données tick-by-tick (transactions, cotations et livres d’ordres) relatives au contrat perpétuel sur l’argent d’Hyperliquid (XYZ100), comparées aux contrats à terme sur l’argent à échéance rapprochée du COMEX (CME Group’s designated contract market), SILH6.

Pour Hyperliquid, nous retenons le marché déployé par TradeXYZ, car il concentre constamment le volume le plus élevé de transactions HIP-3.

Nous comparons donc Hyperliquid au contrat miniature sur l’argent du COMEX (SILH6), dont la taille unitaire correspond mieux à la distribution des ordres « particuliers à intermédiaires » observée sur les contrats perpétuels. Le jour du krach, SILH6 a enregistré 641 926 lots (soit environ 642 millions d’onces, représentant une valeur nominale estimée entre 50 et 77 milliards de dollars américains, au cours de 78 à 120 dollars américains l’once), tandis que le contrat macro (SIH6), bien que plus profond, affichait des écarts et des glissements médiocres avant le krach. Comme ce rapport porte sur la qualité d’exécution pour des ordres typiques sur contrats perpétuels, SILH6 constitue la référence COMEX la plus pertinente.

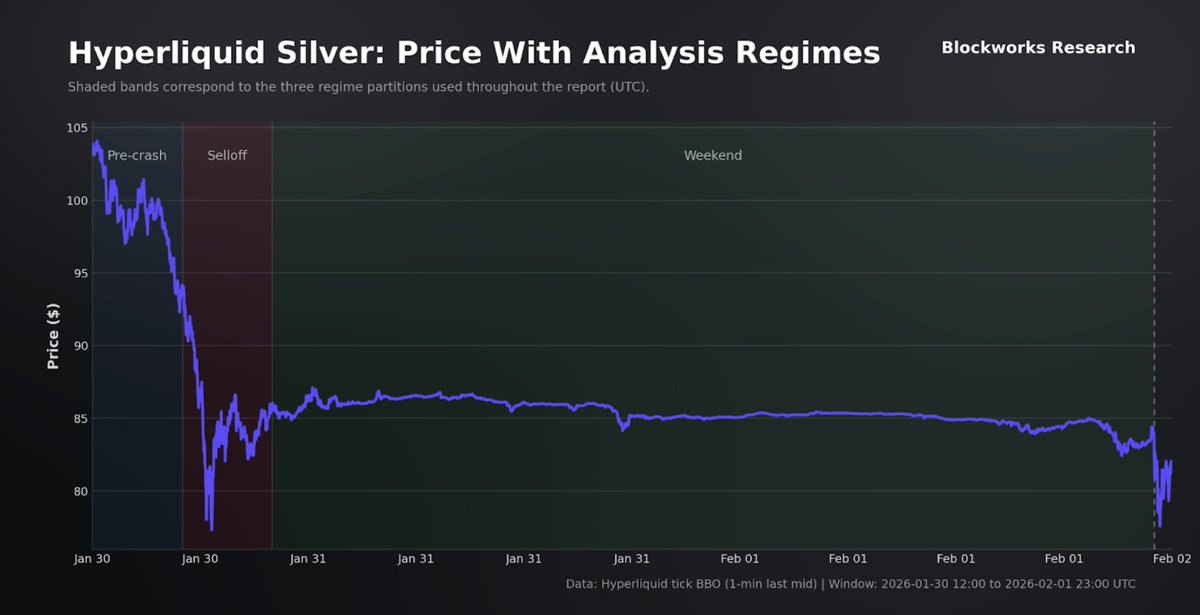

Le jeu de données couvre la période du 30 janvier au 1er février, comprenant 540 000 transactions sur Hyperliquid et 1,3 million d’instantanés de profondeur, comparés à 510 000 transactions sur le COMEX et à des données complètes sur le livre d’ordres à 10 niveaux pour la journée du krach. Nous divisons l’analyse en trois phases : avant le krach (vendredi UTC 12h00–17h00), pendant la vente forcée (UTC 17h00–22h00), et pendant le week-end (clôture du vendredi à la réouverture du dimanche).

Le marché avant le krach

Nous commençons par la ligne de base avant le krach, période où le COMEX et Hyperliquid sont tous deux ouverts et où les références externes sont intactes.

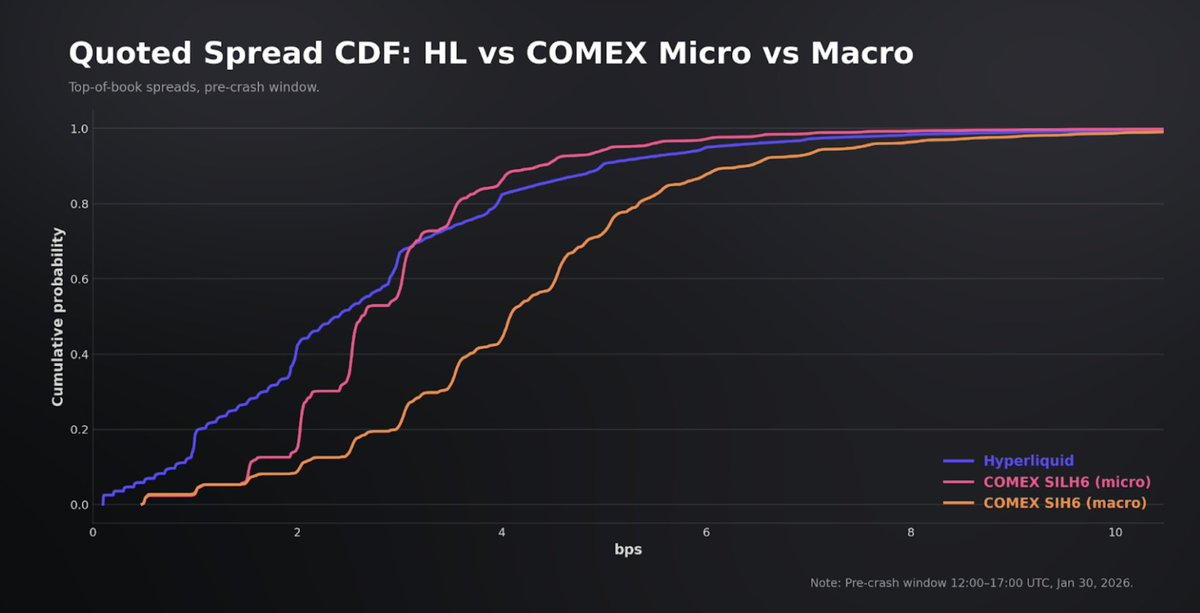

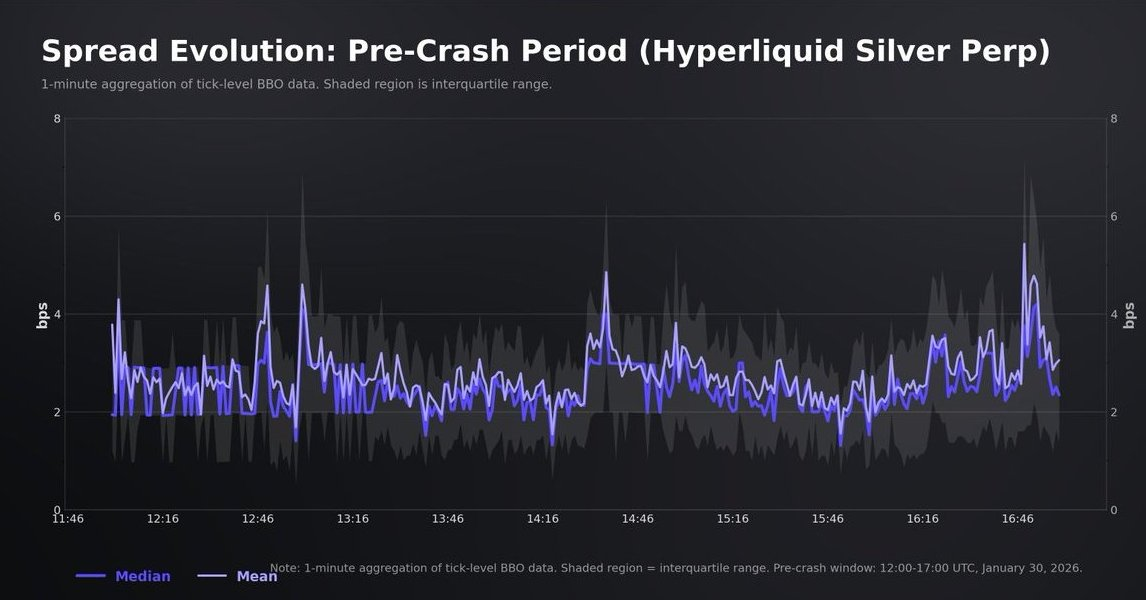

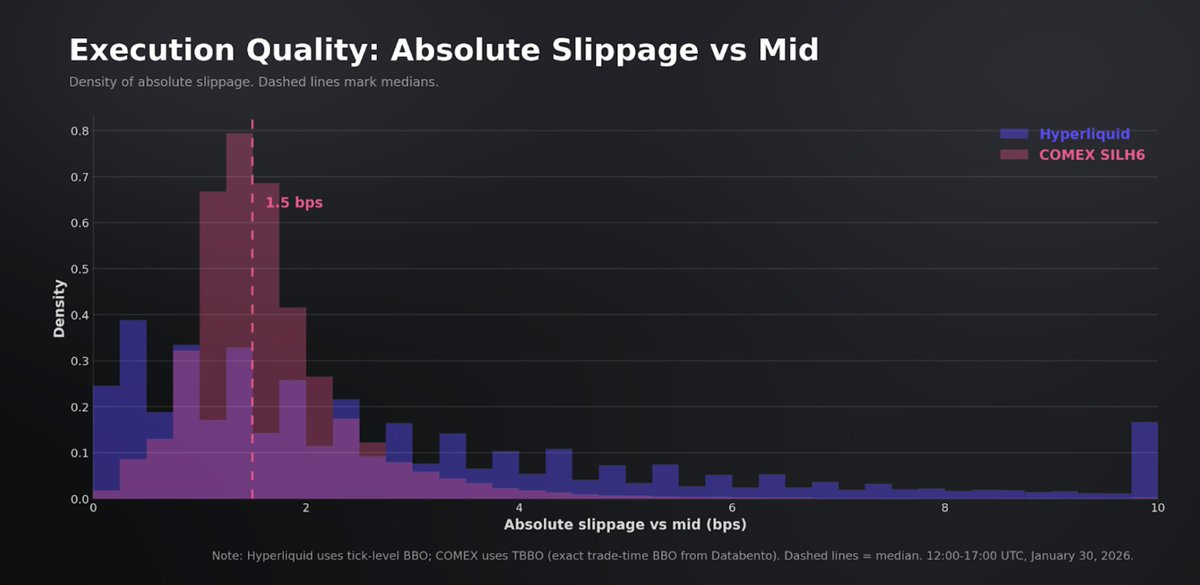

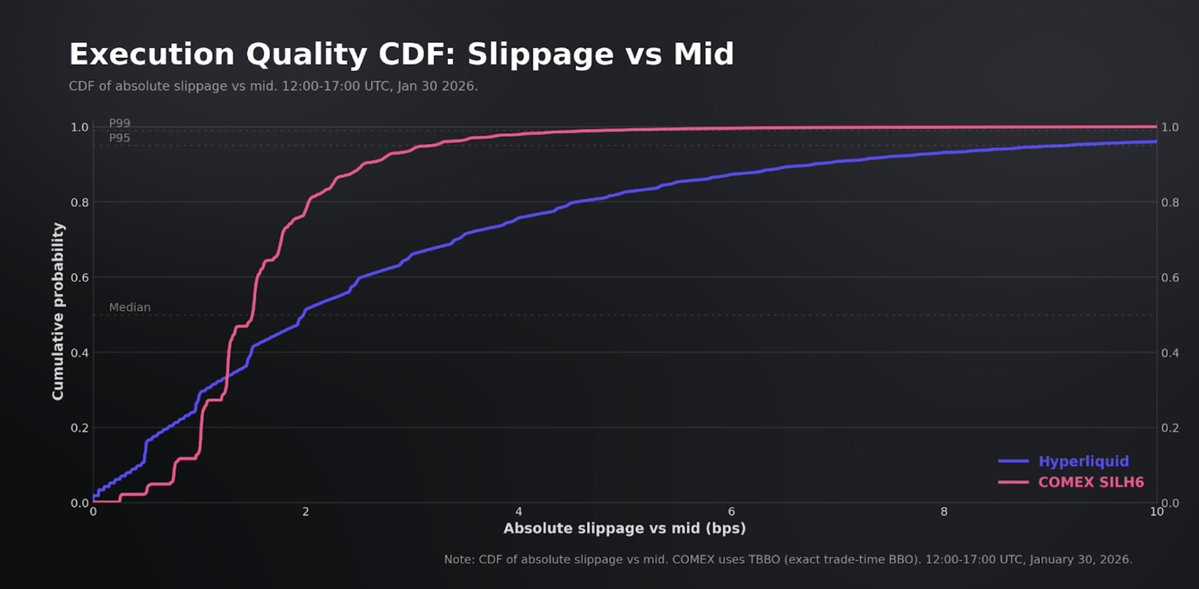

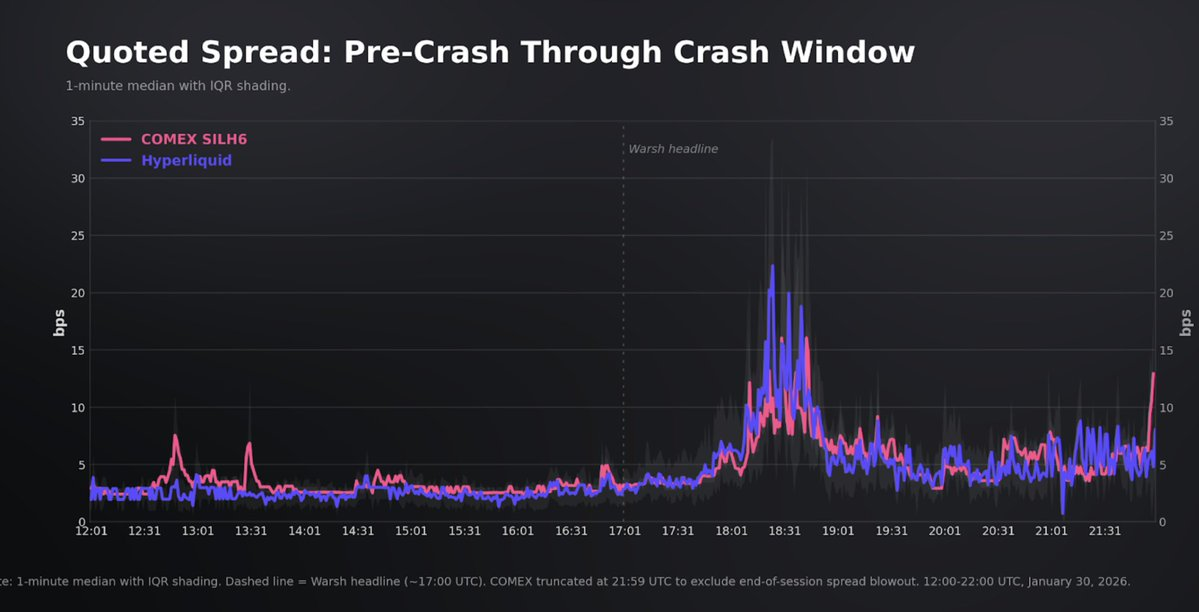

À première vue, le contrat perpétuel sur l’argent d’Hyperliquid ressemble déjà à un marché assez mature : les cotations demeurent serrées, et l’activité est élevée. L’écart bid-ask moyen est de 2,7 bps (médiane de 2,4 bps), et 90 % des observations sont égales ou inférieures à 5 bps.

La référence naturelle est le contrat à terme sur l’argent à échéance rapprochée du COMEX (SILH6), qui est le support le plus liquide négociable pendant la période de chevauchement. Il convient de souligner que le COMEX possède structurellement une profondeur supérieure, restant un lieu de liquidité destiné aux institutions. Notre objectif n’est pas une comparaison simpliste, mais de tester si Hyperliquid, tout en suivant fidèlement sa référence sous-jacente, peut offrir une intégrité des prix et une qualité d’exécution fiables pour les ordres de taille courante.

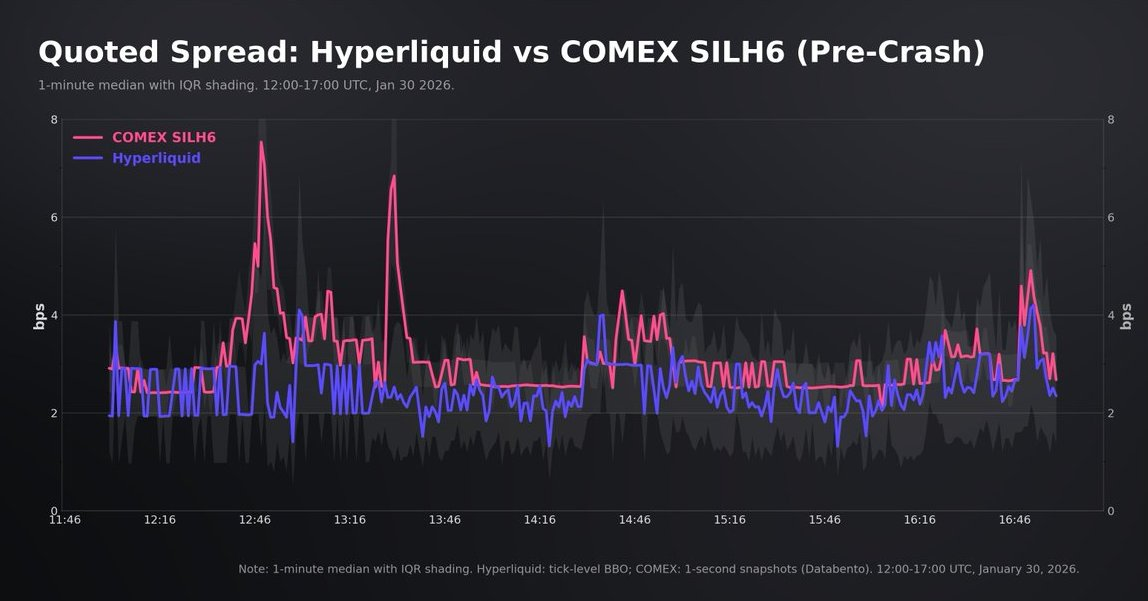

Entre UTC 12h00 et 17h00, le volume nominal du COMEX s’élève à environ 85,5 milliards de dollars américains, contre 679 millions de dollars américains pour Hyperliquid. Malgré cet écart considérable, les écarts médians sont très proches : environ 3,1 bps pour le COMEX, légèrement plus étroits pour Hyperliquid.

Cependant, la distribution des écarts du COMEX est plus concentrée dans la queue : 96 % des observations sont inférieures ou égales à 5 bps, contre 90 % pour Hyperliquid — ce qui reflète la profondeur et la stabilité supérieures de la liquidité passive sur les principales places à terme. En outre, les cotations plus étroites d’Hyperliquid doivent être interprétées dans leur contexte : ses flux sont plus faciles à gérer et orientés vers les particuliers (transaction moyenne d’environ 5 000 dollars américains, médiane de 1 190 dollars américains), ce qui réduit mécaniquement la « toxicité » au sommet du livre d’ordres.

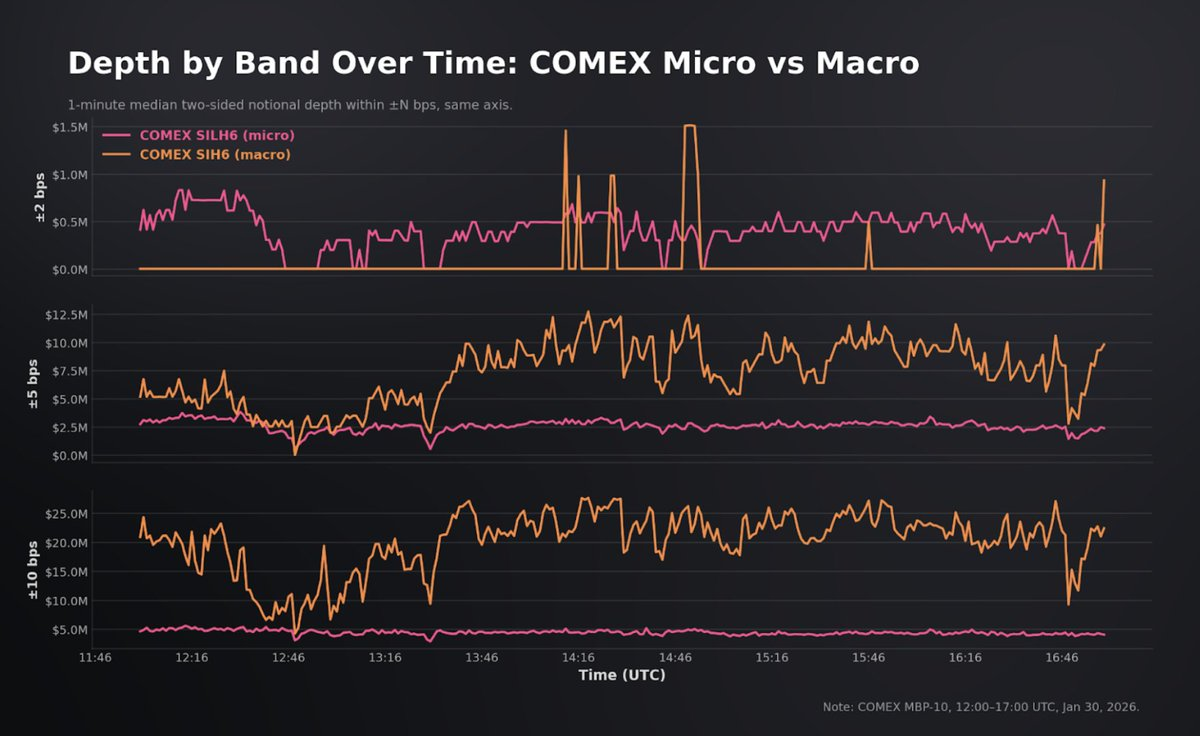

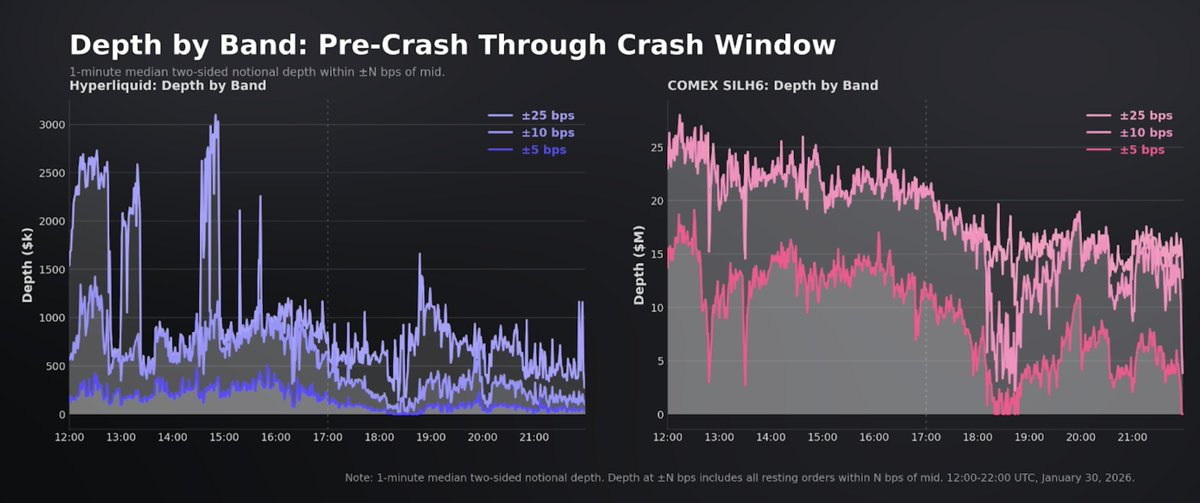

Bien que la qualité d’exécution au meilleur prix soit comparable, il n’en va pas de même pour la profondeur de liquidité. Le COMEX absorbe 1,98 million de dollars américains dans une fourchette de ±2 bps, contre 30 000 dollars américains pour Hyperliquid ; ±3 bps donne respectivement 5,45 millions de dollars américains contre 83 000 dollars américains ; ±5 bps donne 13 millions de dollars américains contre 231 000 dollars américains. Pour les ordres de détail traversant l’écart, des cotations plus étroites constituent un avantage tangible. Pour les transactions excédant 50 000 dollars américains de valeur nominale, l’écart de profondeur détermine le coût effectif réalisé.

Même ainsi, la profondeur affichée par Hyperliquid n’est pas négligeable pour une plateforme sans spécialistes désignés (Designated Market Makers). Le livre d’ordres est globalement symétrique, avec des rapports d’offres/achats proches de 1 à chaque niveau, s’étendant de 231 000 dollars américains dans une fourchette de ±5 bps à 814 000 dollars américains dans ±10 bps, et à environ 1,5 million de dollars américains dans ±25 bps.

Cependant, comparée aux plates-formes traditionnelles de contrats à terme, la profondeur d’Hyperliquid est moins efficace pour assurer une « exécution solide ». Les transactions sont appariées sur un CLOB (Central Limit Order Book) décentralisé, avec un tri des ordres au niveau des blocs, où l’annulation d’un ordre est prioritaire sur la prise en compte d’un nouvel ordre dans le même bloc. Ainsi, la priorité d’exécution dépend en partie du type de transaction, et non uniquement de l’heure d’arrivée, ce qui affaiblit la corrélation classique, observée sur des moteurs de matching hors ligne continus comme ceux du CME, entre « profondeur visible = volume garanti ».

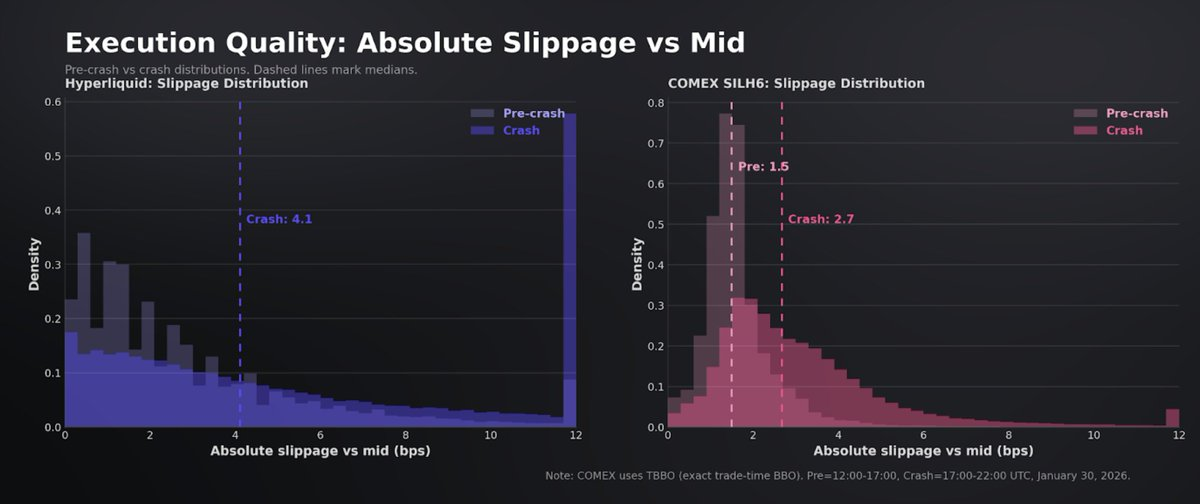

La qualité d’exécution apporte des informations supplémentaires au-delà de l’écart et de la profondeur. En utilisant le meilleur prix acheteur/vendeur (BBO) au moment de la transaction, le glissement médian par rapport au prix médian (mid) est de 1,5 bps pour le COMEX et de 2 bps pour Hyperliquid. L’exécution du COMEX est exceptionnellement compacte : 99 % des transactions se situent dans un écart de ±5 bps par rapport au prix médian. La distribution d’Hyperliquid est plus large : 83 % des transactions sont dans cette fourchette, 96 % dans ±10 bps, avec quelques cas extrêmes dépassant ±20 bps — cohérents avec des lacunes intermittentes dans le livre d’ordres et une capacité portante plus limitée.

Le glissement augmente légèrement avec la taille des transactions (environ 1,5 bps pour 1 lot sur le COMEX, 1,6 bps pour 2 à 5 lots), conformément au comportement attendu d’un livre d’ordres profond. Sur Hyperliquid, la pente est plus raide : de ~1,9 bps pour les transactions inférieures à 1 000 dollars américains à 2,8 bps pour celles supérieures à 50 000 dollars américains. Il est notable que l’écart d’exécution entre les deux plateformes est nettement plus étroit que ne le suggère le rapport de profondeur. Pour la transaction médiane sur Hyperliquid (environ 1 200 dollars américains), le coût d’exécution diffère de seulement ~0,5 bps de celui du COMEX, bien que la taille médiane des transactions sur le COMEX soit nettement supérieure.

Enfin, l’interprétation de la qualité d’exécution nécessite aussi de prendre en compte la conception des oracles et du prix de marquage (mark price), car un trader pourrait exécuter une transaction sur un livre d’ordres profond mais dont le prix de marquage ne reflète pas le prix sous-jacent. Sous HIP-3, l’oracle est une référence non transactable publiée par le déployeur, à intervalles fixes et dotée de mécanismes de limitation (clamps) ; le prix de marquage, utilisé pour calculer le financement, les marges et les liquidations, est une agrégation robuste entre l’oracle et les signaux locaux du livre d’ordres, lui-même également limité pour éviter les variations brutales. Cette séparation permet au prix de transaction de maintenir une prime ou un escompte durable sans déclencher immédiatement des liquidations mécaniques, ancrant ainsi la gestion des risques sur une référence évoluant plus lentement, tout en autorisant une découverte continue des prix pilotée par le livre d’ordres.

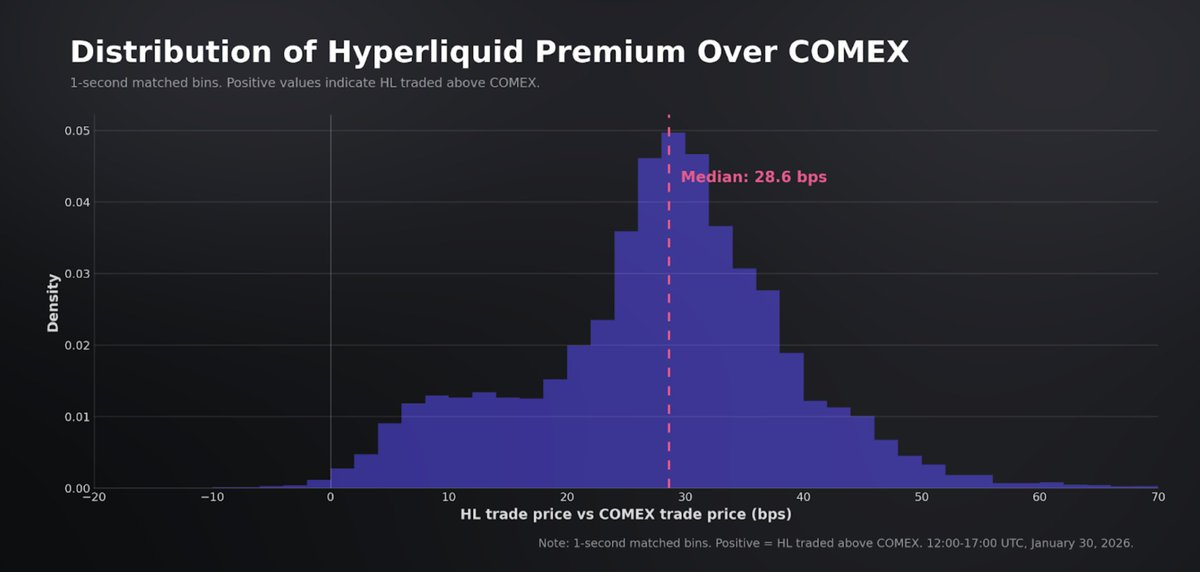

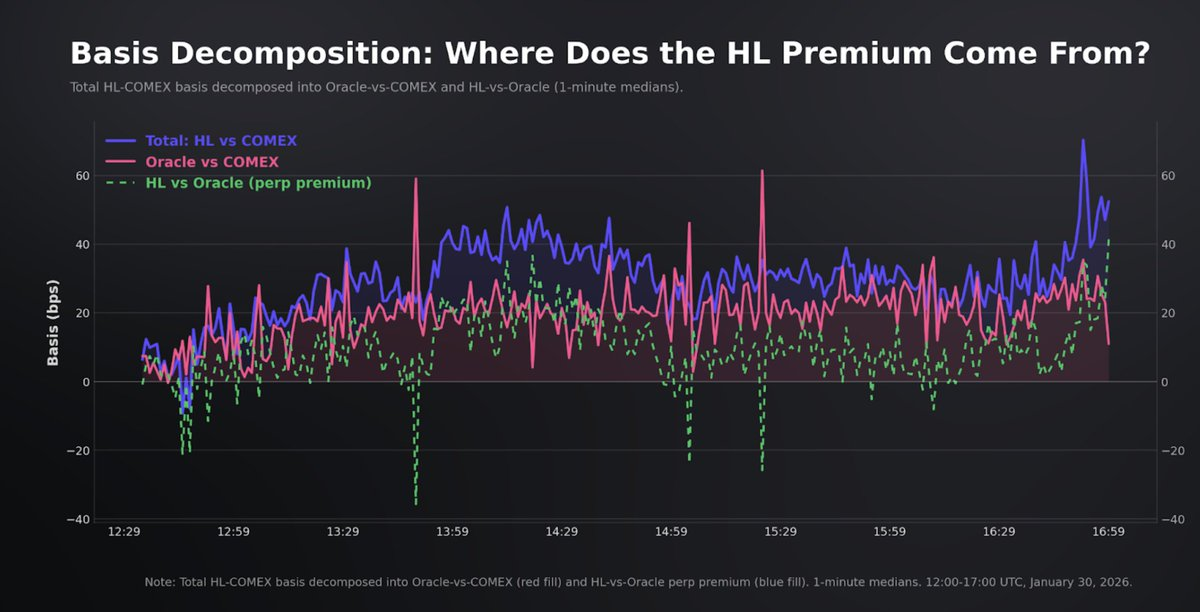

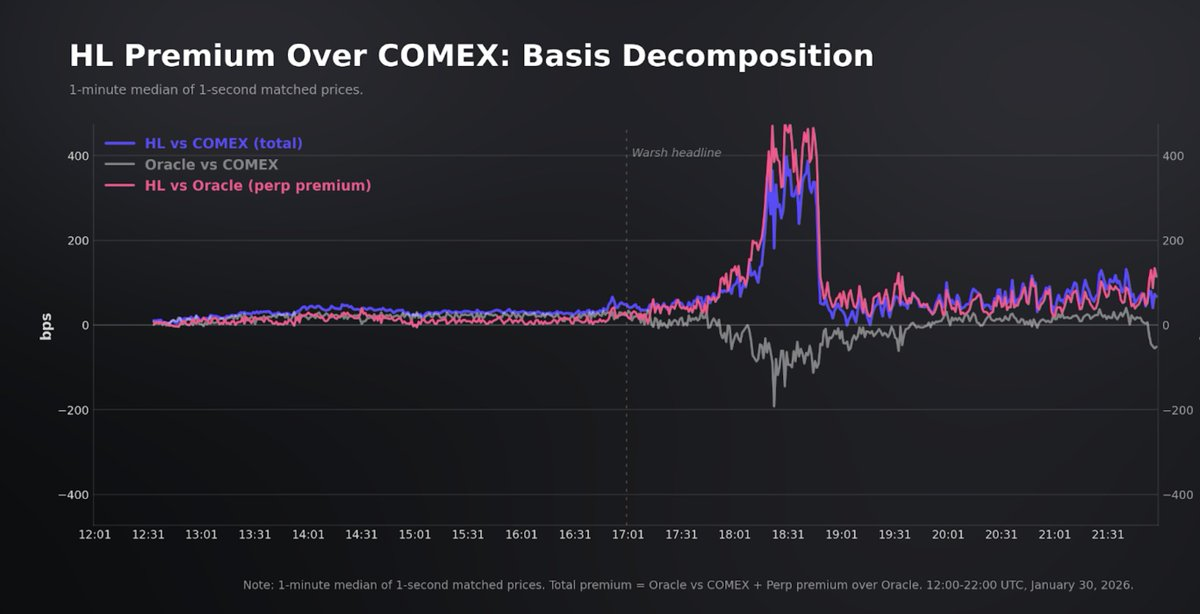

Dans la fenêtre précédant le krach, Hyperliquid maintient une prime constante d’environ +29 bps par rapport au COMEX. Cette prime se décompose ainsi : une composante oracle vs COMEX (~18 bps, reflétant la différence entre le panier sous-jacent de l’oracle et le contrat à terme à échéance rapprochée), et une composante contrat perpétuel vs oracle (~9 bps, reflétant la demande nette haussière et la pression du financement sur le contrat perpétuel). La prime est très stable, avec des inversions rares.

Une comparaison entre les exécutions et l’oracle montre que la prime médiane est d’environ +9 bps.

En résumé, les données de référence pré-krach indiquent que la plateforme offre, pour son échelle et son ensemble d’acteurs, un règlement clair aux particuliers et aux flux de taille moyenne. Bien qu’Hyperliquid soit manifestement moins profond à tous les niveaux, sa gestion de flux plus petits lui permet d’offrir des écarts hautement compétitifs, avec un écart de seulement ~0,5 bps entre la transaction médiane et la référence institutionnelle.

L’écart de profondeur existe bel et bien, et a des conséquences économiques importantes pour les grosses transactions et les scénarios extrêmes. Mais compte tenu de la taille typique des transactions sur ce marché, Hyperliquid fonctionnait déjà, avant le début de la déconnexion, à un niveau de qualité de marché remarquable.

Le marché pendant le krach

Vers 17h00 UTC vendredi 30 janvier, des rumeurs annonçant que Donald Trump envisageait de nommer Kevin Warsh, ancien membre du Conseil des gouverneurs de la Réserve fédérale, à la tête de la Fed ont déclenché une réévaluation brutale du prix de l’argent, entraînant la plus forte baisse quotidienne depuis mars 1980. Le métal a chuté d’environ 31 %, passant d’un sommet proche de 120 dollars américains l’once jeudi à un creux intrajournalier autour de 78 dollars américains. Les positions longues à effet de levier sur les contrats à terme, les ETF et les contrats perpétuels ont toutes subi une pression sur les marges, rendant les liquidations forcées une composante majeure du marché.

Pour les plateformes de contrats perpétuels, ce cycle de rétroaction peut s’auto-renforcer. À mesure que le prix de référence baisse, les market makers shortent le contrat perpétuel, et les positions déjà en perte sont liquidées via le livre d’ordres. Si la liquidité se retire plus vite que les liquidations ne peuvent être réglées, le prix de transaction peut sauter plusieurs niveaux, élargissant la prime (basis) et augmentant le glissement d’exécution dans la queue de distribution.

Les écarts bid-ask se dégradent sur les deux plateformes, mais la réaction de la queue est plus prononcée sur Hyperliquid. Sur cette dernière, l’écart médian passe de 2,4 bps avant le krach à 5,1 bps pendant le krach (×2,1). Le percentile 95 passe de 6,0 bps à 18,2 bps, et seulement 49,5 % des observations restent ≤5 bps (contre 90,5 % avant le krach).

Dans la pire fenêtre de 5 minutes, vers 18h20 UTC, l’écart médian atteint 17 bps. Le COMEX connaît également une dégradation, passant de 3,0 bps à 4,8 bps (percentile 95 à 12,7 bps), tout en conservant une distribution plus compacte. Sa pire fenêtre de 5 minutes atteint 10,1 bps à 18h20.

De même, la réduction de profondeur reflète le reflux de la liquidité. Sur Hyperliquid, la profondeur dans une fourchette de ±5 bps chute de ~231 000 dollars américains avant le krach à 65 000 dollars américains sur l’ensemble de la fenêtre du krach, avec une médiane nulle au pic de la crise — principalement parce que l’écart lui-même avait dépassé la fourchette ±5 bps.

Sur des fourchettes plus larges, la liquidité persiste même sous pression maximale : 542 000 dollars américains dans ±25 bps, ~1,07 million de dollars américains dans ±50 bps. Le COMEX suit le même schéma mécanique sur les fourchettes étroites (±2 et ±3 bps sont souvent nulles au pic de pression), mais sa capacité absolue reste d’un ordre de grandeur supérieur. Sous pression maximale, le COMEX conserve environ 1,16 million de dollars américains dans ±5 bps, contre pratiquement zéro pour Hyperliquid.

La qualité d’exécution diminue sur les deux plateformes au niveau médian, mais leurs queues divergent. Le glissement médian d’Hyperliquid par rapport au prix médian passe de 2,0 bps à 4,1 bps (~×2), contre 1,5 bps à 2,7 bps (~×1,8) pour le COMEX. Ce dernier conserve une exécution compacte, tandis qu’Hyperliquid développe une « queue épaisse » (heavy tail) : environ 1 900 transactions sur Hyperliquid (1 % des transactions du krach, soit une valeur nominale d’environ 21 millions de dollars américains) s’écartent de plus de 50 bps du prix médian ; aucune transaction sur le COMEX ne présente un tel écart.

En raison de la faible liquidité et des flux de liquidations forcées, le prix de marquage d’Hyperliquid s’éloigne effectivement de l’oracle. L’écart HL-COMEX atteint un pic de 463 bps à 18h30 UTC, mais dépasse 400 bps pendant seulement 95 secondes, et redescend sous 50 bps en 19 minutes à partir du pic. L’écart bid-ask suit une trajectoire similaire.

Dans l’ensemble, l’écart d’Hyperliquid s’élargit davantage et sa distribution d’exécution devient plus « épaisse » en queue, ce qui correspond au comportement attendu d’un livre d’ordres plus mince face à des flux de liquidations forcées. Cependant, cette déconnexion n’est pas durable. Au cours d’une volatilité sans précédent depuis des décennies, Hyperliquid a conservé une négociabilité continue, restant globalement ancré sur la référence institutionnelle, avec un seul point sensible : la qualité d’exécution dans la queue, lors des mouvements extrêmement rapides.

Fermeture

À 22h00 UTC vendredi, le COMEX ferme, suspendant le cycle traditionnel de formation des prix institutionnel. Hyperliquid reste ouvert. Pour les contrats perpétuels HIP-3, cela marque une phase particulière où les mises à jour externes de l’oracle deviennent indisponibles, et où la plateforme passe d’un « ancrage externe » à un processus de référence « guidé de manière contrainte » par ses propres mécanismes internes.

Le déployeur continue de publier l’indice, mais utilise désormais des prix d’impact dérivés du livre d’ordres, filtrés par une moyenne mobile exponentielle (EMA) lente. Le prix de marquage, qui régit les marges et les liquidations, est un mélange robuste entre l’indice, un filtre de prime à court terme et les signaux locaux du livre d’ordres, lui-même limité par une borne découlant de la contrainte de levier maximale (environ 5 % pour l’argent).

Le mécanisme du week-end réalise théoriquement la découverte des prix hors période de négociation. Lorsque l’oracle externe reprend lundi, ce prix interne est ramené vers la référence externe, mais cette fenêtre intermédiaire permet aux traders de constituer leurs positions avant l’enchère d’ouverture, en se basant sur le niveau ancré vendredi.

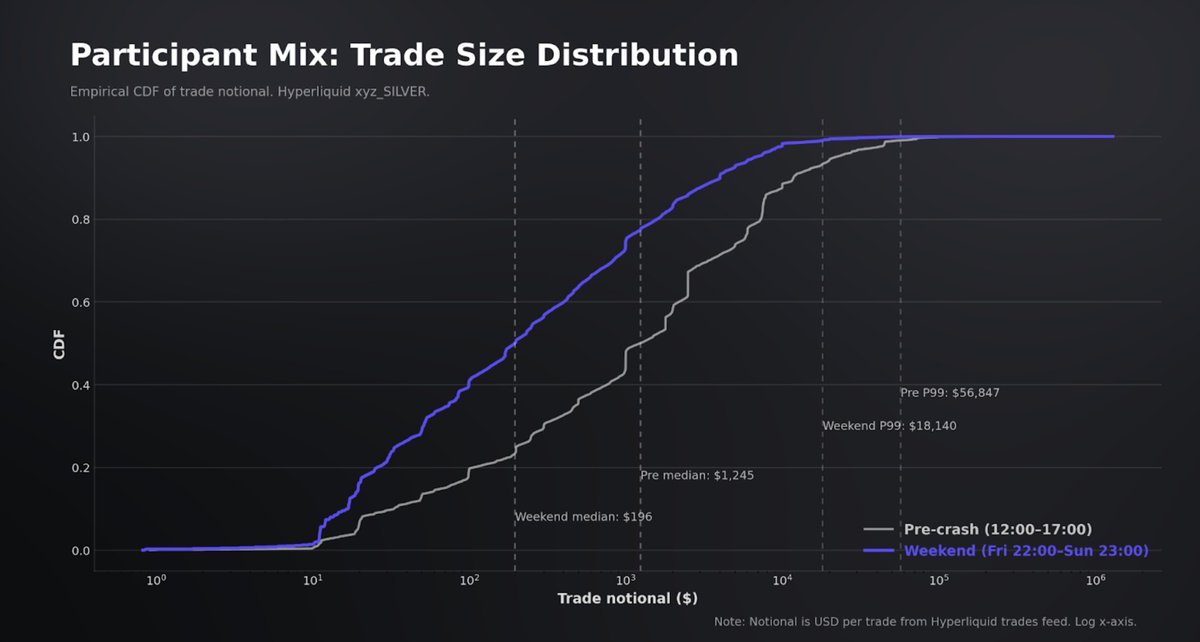

La continuité des transactions sur l’ensemble du week-end est très élevée : 175 000 transactions, pour un volume de 257 millions de dollars américains. La composition des participants s’oriente nettement vers les particuliers par rapport aux périodes normales. Le montant médian des transactions chute à 196 dollars américains (contre 1 245 dollars américains précédemment), et le percentile 99 tombe à 18 100 dollars américains.

Sur cette dimension, la liquidité de cotation se resserre nettement. L’écart bid-ask médian du week-end est de 0,93 bps, contre 2,40 bps en période normale. La profondeur diminue mais demeure stable et bilatéralement équilibrée. La profondeur médiane bid-ask dans une fourchette de ±10 bps est de 358 000 dollars américains. La qualité d’exécution suit le même schéma.

Calculé sur la base du prix médian au moment de la transaction, le glissement médian du week-end est de 0,87 bps, contre 1,98 bps en période normale. Autrement dit, pour les tailles de transactions dominantes sur le week-end, le coût d’exécution traversant l’écart est inférieur à celui des jours ouvrables, bien que la capacité portante absolue soit plus faible.

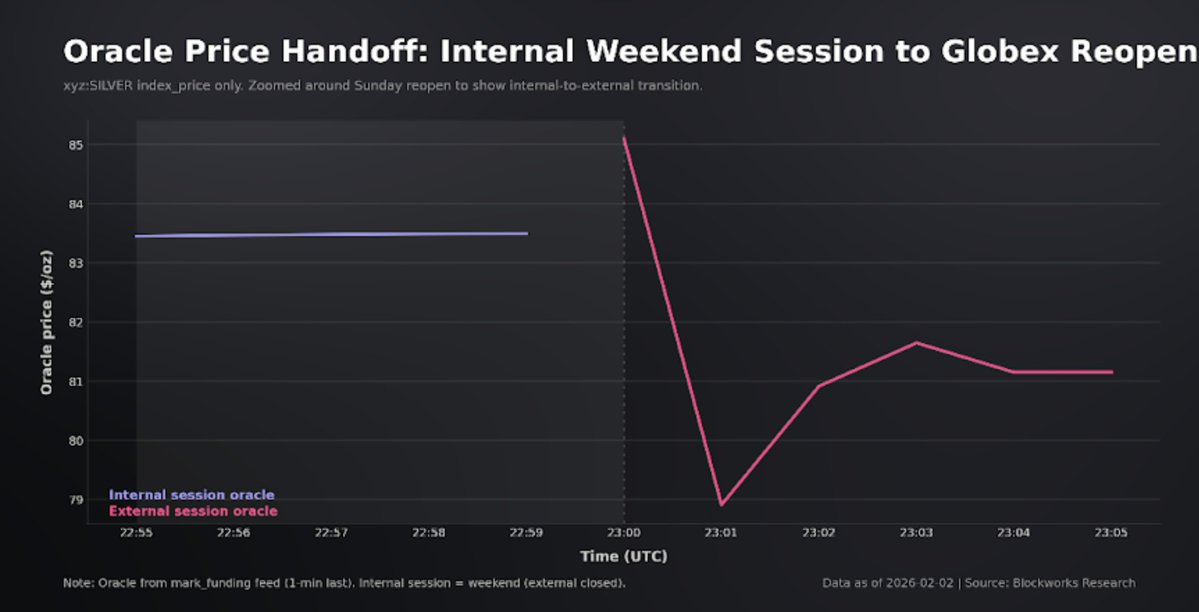

Sur le plan des prix, le week-end est marqué par une forte dynamique, non par une stagnation. Le prix de l’argent chute de 85,76 à 83,70 dollars américains juste avant la réouverture, produisant une référence réellement dynamique grâce au trading continu.

La réouverture de Globex offre le contrôle interplateforme le plus clair sur la question « le trading du week-end produit-il un niveau de référence exploitable ? ». À 23h00:00 UTC, la première transaction du COMEX est supérieure d’environ 97 bps au prix médian d’Hyperliquid. À 23h00:01, l’écart s’est réduit à environ 10 bps. Le marché continu du week-end d’Hyperliquid génère un niveau de prix très similaire à celui de l’enchère d’ouverture du COMEX. Ce qui est impressionnant, c’est que le dernier prix interne du dimanche se rapproche davantage du prix d’ouverture lundi que le cours de clôture du vendredi.

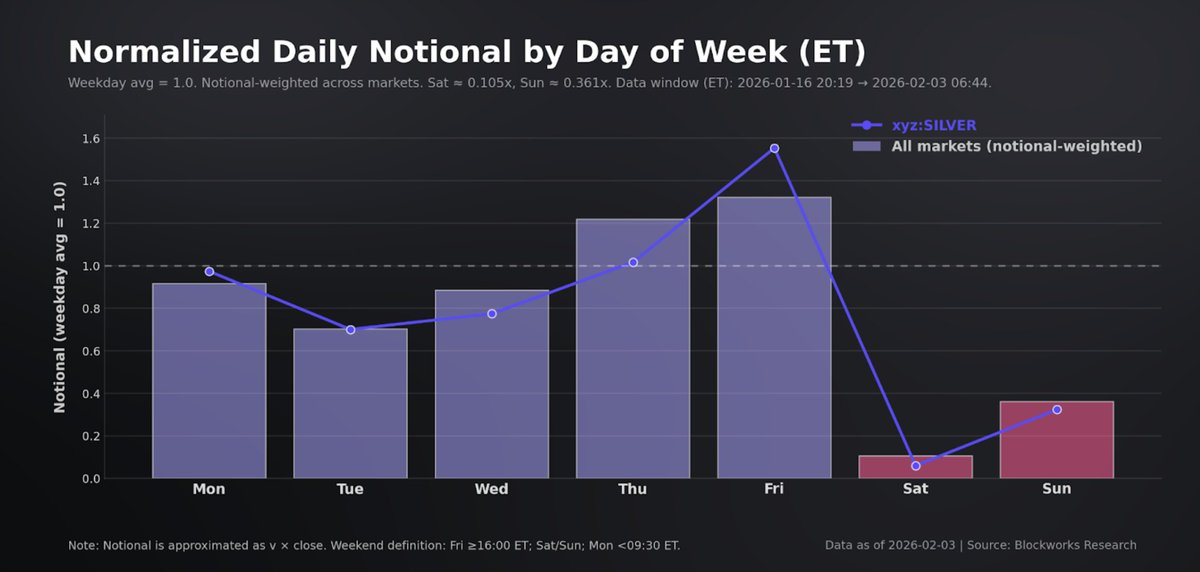

Dans l’ensemble des marchés HIP-3 xyz, bien que le trading soit continu, le week-end est structurellement une période à faible participation. Une analyse de 32 marchés xyz à l’aide de bougies de 5 minutes (le week-end étant défini comme la période allant de 16h00 HE vendredi à 09h30 HE lundi) révèle que : sur une base pondérée par la valeur nominale des jours ouvrables, la valeur nominale par bougie de 5 minutes chute à 0,31 fois le niveau habituel (−69 %) ; sur une base de moyenne égale, elle chute à 0,33 fois (−67 %).

La volatilité (Volatility) se contracte également, mais dans une moindre mesure que le volume. Sur une base pondérée par la valeur nominale, la volatilité réalisée sur 5 minutes tombe à 0,75 fois le niveau habituel (−25 %), tandis que la médiane des marchés recule de 36 %. Une petite fraction des marchés montre une contraction limitée, voire une volatilité plus élevée le week-end, principalement due aux différences d’horaires de négociation des marchés de référence sous-jacents, et au fait que la dynamique de réouverture (Reopen) du dimanche soir est, par définition, encore incluse dans la période « week-end ».

Le marché de l’argent suit parfaitement ce schéma. Le marché xyz:SILVER voit sa valeur nominale par bougie de 5 minutes diminuer de 72 %, tandis que sa volatilité réalisée sur 5 minutes ne recule que de 21 %. Des écarts plus étroits (Spreads) et une médiane d’exécution stable coexistent avec une participation globale réduite et une profondeur amoindrie loin du meilleur prix (Touch). Autrement dit, le trading du week-end est optimisé pour la continuité et l’exécution d’ordres de petite taille (Small-clip), et non pour la capacité institutionnelle. Même avec un volume fortement réduit, Hyperliquid fournit une qualité d’exécution compacte pour les petits flux qui dominent cette période.

Les perspectives du trading 24h/24

Compte tenu de cette structure, l’un des cas d’usage les plus concrets des contrats perpétuels 24h/24 d’Hyperliquid est la détermination des prix pour l’enchère de réouverture du dimanche sur le COMEX. Sur le COMEX, l’ouverture du dimanche prend la forme d’une enchère à prix unique (Single-price call auction) : les ordres s’accumulent pendant la période pré-ouverture, un prix de référence est publié, puis une brève fenêtre non annulable permet de verrouiller les ordres dans le livre avant la reprise du matching continu. Le prix d’ouverture est choisi pour maximiser le volume échangeable, puis minimiser le déséquilibre résiduel ; en cas d’égalité, il est tranché par rapport à des références telles que le dernier prix de règlement. Ce mécanisme est très efficace pour éliminer les stocks d’ordres accumulés, mais il concentre aussi l’information, les besoins de couverture et les flux de stops sur un seul point de prix discret.

Un lieu de trading continu comme Hyperliquid transforme ce défi d’exécution, car il permet aux participants d’exprimer et de transférer leurs risques avant que l’enchère ne comprime l’écart. Les traders ne sont plus contraints d’accepter passivement le prix final de l’enchère de réouverture, mais peuvent construire progressivement leurs positions pendant le week-end, au prix du livre d’ordres en temps réel. En pratique, Hyperliquid fournit un prix de référence négociable pour le week-end, ainsi qu’un plan d’exécution dépendant du chemin suivi — en termes de taille, de timing et de limites de prix — qui n’existe pas pendant la fermeture du livre d’ordres du COMEX.

Comme le montre le graphique de transition d’oracle, les traders peuvent négocier pendant le week-end en se basant sur la tarification interne, avant l’enchère. Lorsque la tarification de référence externe reprend, cet ancrage est ramené vers l’oracle, créant ainsi une incitation économique pour les traders à valoriser cet écart. La subtilité réside dans le fait que cet avantage dépend de la liquidité et de la capacité nominale disponibles pendant le week-end ; mais dès que ces contraintes sont satisfaites, Hyperliquid démontre un avantage d’exécution.

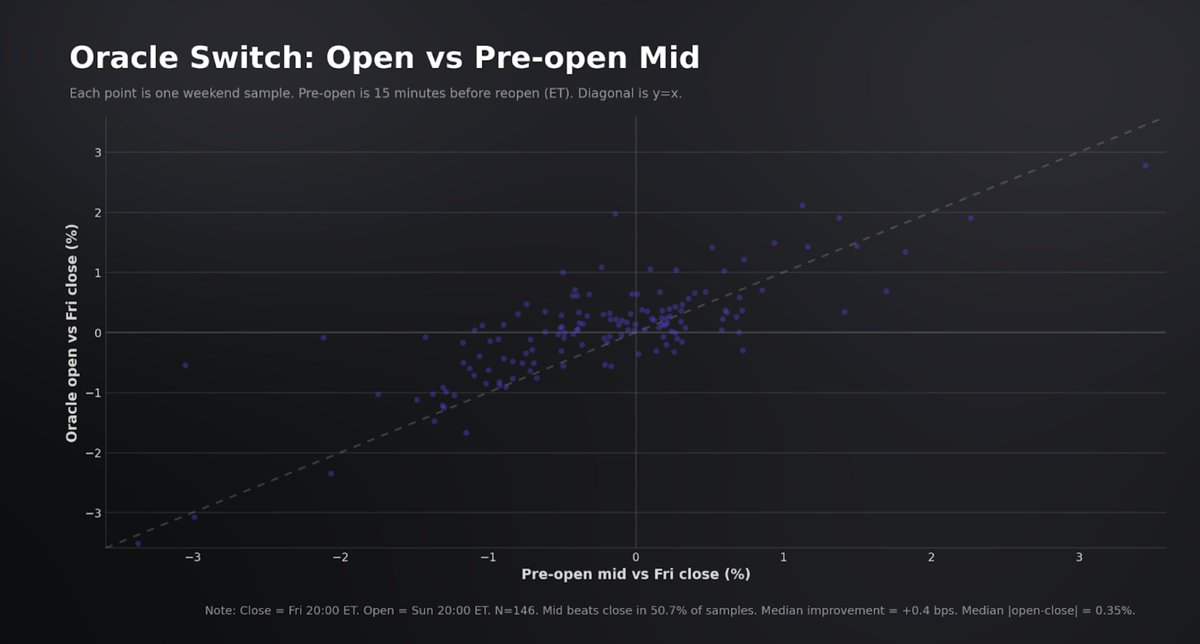

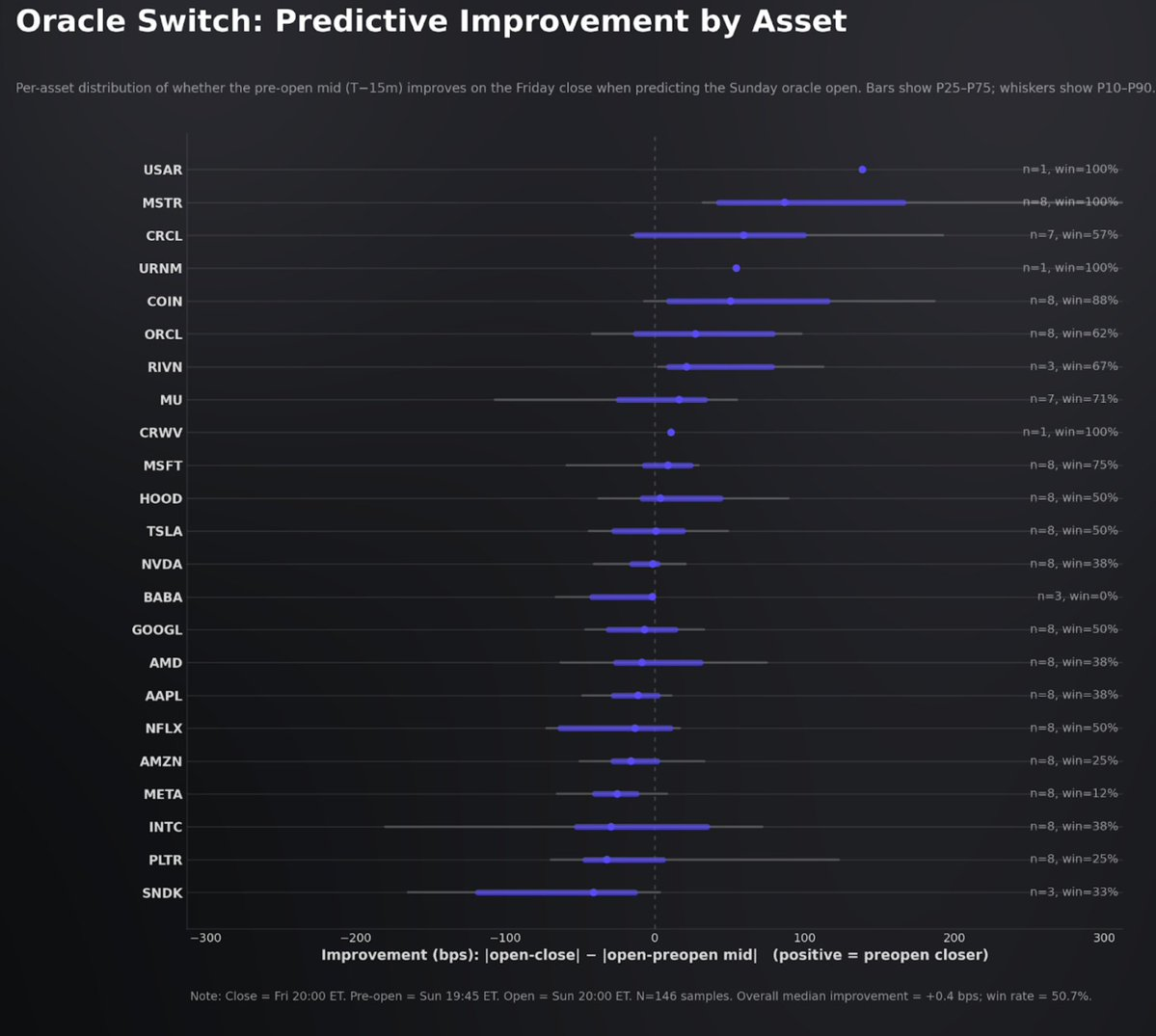

Dans l’ensemble des marchés actions HIP-3 xyz, nous avons testé si la tarification interne fournit une découverte de prix additionnelle avant la réouverture de l’oracle le dimanche. La méthode de comparaison consiste à observer la volatilité du prix d’ouverture de l’oracle par rapport au cours de clôture du vendredi, et à la comparer à la volatilité du prix médian observé dans les 15 minutes précédant la réouverture (les deux mesurées en pourcentage du cours de clôture du vendredi).

Dans l’échantillon actuel (23 marchés ; 191 échantillons week-end, dont 146 disposent d’un instantané valide du prix médian avant ouverture), les preuves d’une découverte de prix additionnelle le week-end au niveau de l’oracle sont faibles. Dans 50,7 % des cas, le prix médian avant ouverture est plus proche du prix d’ouverture de l’oracle que le cours de clôture du vendredi, avec une amélioration médiane d’environ +0,4 bps, négligeable.

Autrement dit, pour ces marchés, le prix d’ouverture de l’oracle reste largement ancré sur le cours de clôture du vendredi, et les écarts du prix médian interne ne persistent pas lors de la reprise de l’oracle externe. Cela suggère que, du moins pour les actions actuellement configurées sous HIP-3 avec leurs mécanismes de liquidité, le trading du week-end n’a pas encore généré une référence négociable robuste et fortement informative. Néanmoins, à mesure que la liquidité et la profondeur se développeront, nous anticipons que la période interne deviendra une référence de tarification plus fiable avant la réouverture.

Conclusion

Le contrat perpétuel sur l’argent HIP-3 d’Hyperliquid a accompli avec succès son règlement et son dénouement au cours d’une volatilité sans précédent depuis des décennies, sans interruption de service, et en fournissant des cotations serrées au meilleur prix pour les flux de capitaux dominants de particuliers et de taille moyenne. La qualité du marché s’est dégradée sous pression, comme prévu, notamment sur la qualité d’exécution dans la queue, mais ce déséquilibre est temporaire : la prime (basis) revient rapidement à la moyenne, et la formation des prix reste globalement ancrée sur la référence institutionnelle. Toutefois, la limite d’HIP-3 réside dans sa capacité : la plateforme gère très bien les ordres de petite et moyenne taille, mais l’exécution des gros ordres reste substantiellement limitée par rapport à la profondeur du COMEX.

Outre les avantages standards des contrats perpétuels, le mode week-end constitue la valeur stratégique la plus marquée de ce produit. Hyperliquid fournit un parcours continu des prix lorsque les marchés traditionnels sont fermés, transformant une discontinuité discrète à l’ouverture en une référence négociable, créant ainsi un avantage pour le rééquilibrage des positions et la détermination des prix avant l’enchère d’ouverture.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News