Course aux portefeuilles : est-il rentable de se connecter à Hyperliquid ?

TechFlow SélectionTechFlow Sélection

Course aux portefeuilles : est-il rentable de se connecter à Hyperliquid ?

Intégrer des Perps tiers est en réalité une activité à faible ROI, que ce soit en termes de croissance utilisateur, de commissions perçues par la plateforme ou d'investissements nécessaires pour assurer la stabilité. Ce n'est tout simplement pas une bonne affaire.

Auteur : Shisijun

TechFlow est sans conteste l'acteur phare de l'année. Cette fois, plongeons-nous dans les coulisses, retraçons les événements et observons comment portefeuilles, exchanges, DEX et trading IA s'affrontent ici !

1. Contexte

En 2025, j'ai étudié en profondeur quasiment toutes les plateformes de perps (contrats perpétuels) disponibles sur le marché, assisté à une croissance x5 du marché « hype » puis à son pic suivi d'une baisse (9 → 50+ → 25).

Dans ces hauts et bas, a-t-il réellement été distancé par ses concurrents ? Ou bien les inquiétudes liées à sa baisse de revenus proviennent-elles de son développement autour de hip3 et des frais builder qui auraient affecté la rentabilité de la plateforme ?

Le secteur des perps connaît aussi une concurrence féroce : Aster, Lighter, et même Sun qui entre en lice avec sunPerps, secouant le domaine au point que leur Space Twitter de lancement a battu des records d'affluence pour un événement web3.

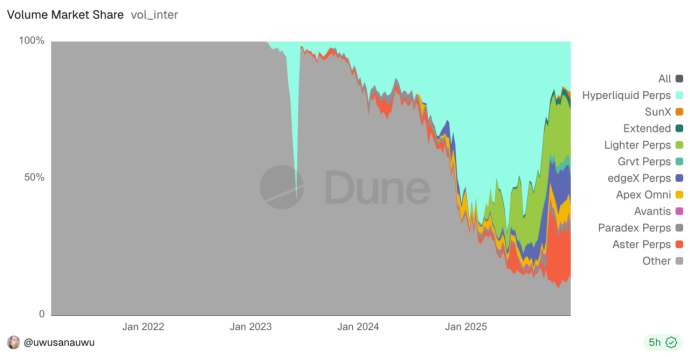

Comme le montre l'image ci-dessous, on assiste clairement à une bataille entre acteurs multiples. Ce qui est intéressant, c'est que ce processus illustre un cas rare où un marché déjà établi se fait progressivement morceler.

Rappelons-nous la DeFi Summer, lorsque tous les DEX – Uniswap, Balancer, Curve – ainsi que leurs nombreux forks comme Pancakeswap se livraient concurrence.

La situation actuelle des perps ressemble fort à cette époque. Certains veulent construire une plateforme, d'autres vouloir agrégatifs, certains visent le leadership, d'autres espèrent simplement grappiller quelques marges.

Au cours de cette année, de nombreux portefeuilles ont intégré activement la fonctionnalité de perps directement dans leur interface DEX : Metamask et Phantom ont ouvert la voie, Bitget a annoncé récemment une intégration similaire. Des produits émergents comme Axiom, basedApp, xyz (via hip3), ainsi que plusieurs plateformes de trading IA profitent tous de cet accès pour tirer leur part du gâteau.

Ainsi, une nouvelle guerre sourde s'engage désormais dans le secteur des portefeuilles.

Tout le monde cherche à intégrer la fonctionnalité de perps de Hyperliquid. Mais derrière cela, s'agit-il d'un bénéfice technologique lié à l'ouverture, d'une tentation due au système de commissions, ou simplement d'une réponse sincère à la demande du marché ? Pourquoi certaines grandes plateformes restent-elles inactives ? Les premiers arrivés ont-ils pris une avance décisive ?

2. Origines de l'écosystème : frais builder et mécanisme de parrainage

Le système de commissions de Hyperliquid repose principalement sur les frais builder combinés au parrainage (referral).

J'ai toujours pensé que ce mécanisme était novateur. Il permet aux développeurs DeFi (builders), équipes quantitatives ou agrégateurs, de percevoir des frais supplémentaires lorsqu'ils passent des ordres pour leurs utilisateurs. Pour l'utilisateur, les frais totaux restent identiques, qu'il passe par ces plateformes ou directement via le site officiel.

En réalité, ce système s'apparente au mécanisme « hook » d'Uniswap V4 : l'ordre ou le pool de liquidités devient une infrastructure accessible aux plateformes tierces. Cela facilite l'acquisition de nouvelles communautés d'utilisateurs, tandis que les plateformes à fort trafic (wallets) enrichissent leur offre pour mieux servir leurs utilisateurs.

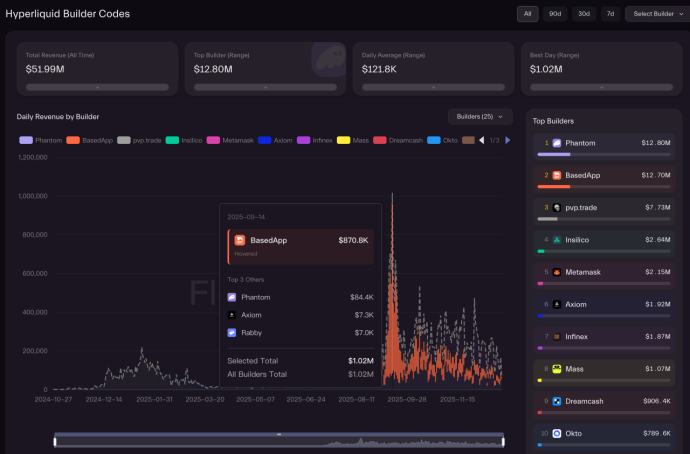

Ce mécanisme a permis à certains projets de générer des dividendes dépassant les dizaines de millions de dollars dès son lancement, avec des effets initiaux marquants, suivis toutefois d'une tendance baissière continue.

Le graphique soulève plusieurs questions importantes :

• Pourquoi Metamask, malgré un nombre d'utilisateurs comparable à Phantom, affiche-t-il un gain inférieur de 5 fois ?

• Pourquoi basedApp et Axiom présentent-ils des écarts de revenus si importants ? Où est Jupiter ?

• Un dividende de 12M est-il élevé ou modeste ? Est-ce durable ou temporaire ?

• Les plateformes ayant seulement une intégration légère (HypeEVM ou jeton natif) sont-elles désavantagées ?

• Pourquoi Bn, Okx, etc., n'apparaissent-ils pas ?

3. Stratégie d'ouverture des PerpDex

Pour répondre à ces questions, il faut d'abord comprendre comment chaque plateforme s'intègre.

3.1 Méthode d'accès via API ouverte

Chaque plateforme perps propose des APIs complètes. Bien que chacune utilise sa propre définition, les modules fournis sont globalement similaires : requêtes (état du compte, positions, ordres, données de marché, chandeliers, etc.), transactions (passer, annuler ou modifier un ordre, ajuster le levier, retirer des fonds, etc.) et abonnements (flux WS en temps réel : prix, carnet d'ordres, changements de position).

Ce système est conçu à l'origine pour les market makers, et l'utilisation côté utilisateur ne change que la direction des opérations. Toutefois, contrairement aux market makers, les utilisateurs ne sont pas joignables directement, d'où la nécessité d'ajouter un contrôle supplémentaire.

C’est pourquoi un mécanisme de limitation de débit (rate limiting) est indispensable. Chez Hype, il repose sur une double restriction (adresse + IP), ajustable dynamiquement selon le volume. En cas de forte concurrence, les limites peuvent poser problème.

L'avantage de cette solution officielle est une intégration rapide, sans nœud à déployer, avec faible latence et bonne cohérence des données.

Ses inconvénients sont également clairs : restrictions possibles par IP ou localisation géographique, impact sensible du throttling. Si cela pose peu de problèmes pour un utilisateur unique, c’est très difficile à gérer pour une plateforme face à une base d'utilisateurs fluctuante, rendant l’extension dynamique quasi impossible.

De plus, toute mise à jour de l’API impose aux applications une nouvelle version. Lorsque l’API officielle change ou limite l’accès, les apps perdent le contrôle, doivent assumer plaintes et risques, tout en se contentant souvent de fournir du trafic.

3.2 Méthode d'accès via nœud en lecture seule

Hyperliquid repose sur une architecture double chaîne (EVM et Core), intégrée dans un programme fermé et non open source, dont le contenu interne est difficile à décrypter. Officiellement, seules les équipes de projet peuvent déployer un nœud en lecture seule (accès aux ordres, chandeliers, données de transaction, mais pas d'envoi d'ordres).

De plus, toutes les données historiques ne sont pas accessibles. Le volume de données est énorme : environ 1 To+ ajouté tous les deux jours. Sans archivage, le coût accumulé sur un an devient insupportable par rapport aux revenus générés.

Les projets peuvent déployer un tel nœud pour réduire la fréquence des appels à l’API officielle et atténuer les limitations. C’est d’ailleurs la méthode recommandée par Hyperliquid.

Cette approche comporte néanmoins de nombreux défis techniques : blocs manqués occasionnels, stockage massif requis, données historiques incomplètes, nécessité de modifier les méthodes de traitement des données du nœud.

À mon avis, le principal problème reste l’incohérence induite par ce mécanisme à moitié ouvert.

Par exemple, si j’utilise les données de chandeliers d’un nœud en lecture seule pour passer un ordre, mais que ce nœud présente un délai (phénomène aléatoire mais réel), alors que je dois utiliser l’API officielle pour soumettre l’ordre (sans délai), les données peuvent être incohérentes. Mon ordre au marché pourrait alors s’exécuter à un prix indésirable.

Qui est responsable dans ce cas ? Les revenus du projet couvrent-ils les pertes potentielles ? Quel coût doit-il supporter pour améliorer la stabilité ? Repousser la faute est-il acceptable ?

3.3 Choix du marché

Les stratégies divergent selon les acteurs.

• Metamask, typique représentant d’un wallet utilitaire, adopte une intégration frontale via API ouverte, allant jusqu’à publier le code source. Une méthode simple et brutale garantissant une mise en ligne rapide. Rare chez un grand wallet conservateur, cette rapidité commerciale est remarquable.

• Rabby, Axiom et BasedApp suivent la même approche.

• Trust Wallet a également intégré les perps, mais via la plateforme Aster du groupe Binance, privilégiant clairement son produit maison. La structure de commissionnement interne reste floue.

• Phantom, né de la vague Meme sur Solana, privilégie davantage l’expérience utilisateur. Il opte pour l’accès via nœud en lecture seule, et même les ordres passent par un backend intermédiaire, plutôt que d’être envoyés directement depuis le client via l’API officielle.

Le marché compte aussi des produits originaux faisant des choix différents.

Trade.xyz, par exemple, est actuellement la plateforme la plus active sur Hip3. Plutôt que de s’engager dans la bataille saturée des marchés existants, elle ouvre directement la voie au trading d’actions.

VOOI Light excelle aussi techniquement : c’est un DEX perpétuel cross-chain basé sur le concept d’intention. Son cœur réside dans l’intégration simultanée de plusieurs DEX perps, combinant ainsi plusieurs approches précédemment mentionnées. Toutefois, il pâtit de la complexité liée à la gestion des réserves multiplateformes, offrant une expérience encore imparfaite.

Récemment, j’ai testé plusieurs plateformes de trading IA, presque toutes basées sur une combinaison d’API ouverte et d’intégration backend multi-perps. L’expérience est très avancée : certaines reposent sur des interactions textuelles via grands modèles LLM, d’autres combinent décision IA et copie de traders (avec possibilité de lier ces systèmes à des solutions de托管 comme Privy). Ainsi, aucune transmission de clé privée n’est nécessaire, tout en permettant un trading perps assisté par IA.

Pour plus de détails sur la bataille du托管 de clés privées : La guerre cachée des portefeuilles blockchain en 2025, sur quoi porte-t-elle vraiment ?

Les différentes approches expliquent en partie les écarts observés dans les résultats finaux de commissions.

4. Réflexions

Les solutions de connexion sociale ne résolvent que le problème de récupération, pas celui du trading automatisé.

4.1 Complexité des réserves

Ce point est souvent sous-estimé. La complexité de Hyperliquid dépasse largement les apparences, loin d’une simple « intégration = usage immédiat ».

Nombre de plateformes ont initialement abordé cela comme un agrégateur DEX, ignorant qu’il ne s’agit pas d’un modèle Lego. Intégrer Hyperliquid implique des engagements futurs : si le marché baisse, maintient-on la fonctionnalité ? Combien de wallets ont désactivé leurs protocoles de铭文 ? Et les utilisateurs, doivent-ils retourner sur la plateforme officielle ?

Et si Hyperliquid perd en popularité, remplacé par Aster ou Lighter ? Faut-il migrer vers une nouvelle plateforme ? Les API étant différentes, comment gérer migration ou coexistence ?

Lisser ces transitions augmente inévitablement la complexité de l’expérience utilisateur.

Finalement, si un utilisateur cherche une entrée complète, pourquoi ne pas utiliser directement la plateforme officielle ?

L’intégration frontale assure rapidité et couverture, mais Metamask semble avoir fait les frais de cette approche : il a fourni du trafic sans en retirer de bénéfices significatifs.

L’intégration backend, en revanche, est au cœur du succès de Phantom grâce à une meilleure expérience, mais elle entraîne des coûts élevés. Seul Phantom connaît probablement le ROI réel de cet investissement.

4.2 Pourquoi les revenus totaux ne dépassent-ils pas un certain seuil ?

En repensant à nos préférences personnelles (en tant que traders perps expérimentés), nous préférons généralement l’interface complète officielle, surtout sur PC, pour des fonctionnalités avancées comme le réglage de take-profit/stop-loss, surveillance des graphiques, modes de marge, etc. Ce marché attire majoritairement des utilisateurs experts.

L’utilisation mobile vise surtout à surveiller et réagir aux mouvements de marché « n’importe quand, n’importe où », pour gérer risques et prix, pas pour faire des analyses complexes.

Ainsi, l’avantage de Phantom diminue après la phase initiale d’acquisition, car il reste centré sur le mobile.

Des plateformes comme BasedApp, présentes à la fois sur mobile et web, captent les deux segments, mais leur potentiel est limité par la concurrence directe de l’interface officielle sur web.

Par ailleurs, Hyperliquid lancera bientôt son propre app, ce qui rétrécira encore ce marché.

En somme, l’architecture détermine la valeur de l’intégration, mais l’ampleur de cette valeur dépend de sa profondeur. Le plafond de ce modèle reste donc limité par la concurrence interne, et les utilisateurs apportés par les portefeuilles peinent à rester fidèles à ces plateformes.

Offrir des fonctionnalités avancées mobiles (graphiques évolués, alertes, notifications, trading automatique) créerait une réelle différenciation. On voit que Phantom met à jour rapidement et lance de nouvelles fonctions pour fidéliser ses utilisateurs.

La vraie rupture viendrait du trading IA, du trading automatique (modèles absents chez Hyperliquid) ou de l’agrégation multi-perps, chemins déjà empruntés par les DEX. Mais subsistent des obstacles : difficulté de gestion des réserves multiplateformes, efficacité limitée du trading IA, etc. Même avec des standards émergents de托管 de clés (Privy, TurnKey), on reste dans une logique « ceux qui savent, font ; les autres, non ».

4.3 Croissance des utilisateurs et complémentarité des niches

Bien sûr, beaucoup de plateformes intègrent Hyperliquid non pas pour en tirer profit – les commissions sont minces – mais pour attirer des utilisateurs de perps ou répondre aux besoins existants, renforçant ainsi leur position dans l’écosystème.

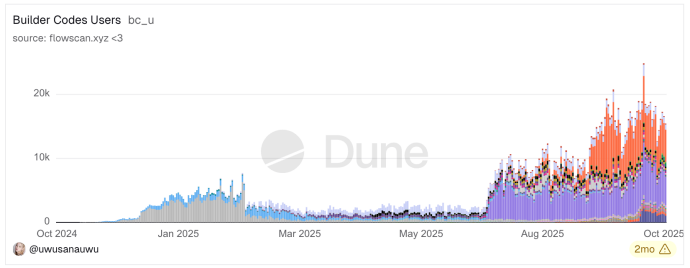

Une analyse des données HL sur la blockchain suffit à confirmer cela, car ce groupe est en réalité très restreint.

Comme le montre l’image ci-dessous, l’activité quotidienne des différentes intégrations atteint seulement quelques milliers d’utilisateurs actifs, totalisant moins de 10 000 à 20 000.

En outre, en examinant les utilisateurs mensuels actifs de Hyperliquid, on constate que ses revenus reposent sur un modèle orienté « baleines », illustrant un effet Matthieu classique et une structure pyramidale inversée des capitaux.

Actuellement, Hyperliquid compte environ 1,1 million d’adresses portefeuilles, 217 000 utilisateurs mensuels actifs, 50 000 actifs quotidiennement. Mais l’essentiel réside ici : les 5 % supérieurs génèrent plus de 90 % du volume et de l’OI (Open Interest), formant une structure pyramidale typique.

Seulement 0,23 % des utilisateurs (plus de 500 personnes, avec un capital > 1M$) contrôlent 70 % des positions ouvertes (5,4 Md$). Parmi eux, plus de 100 utilisateurs disposent chacun d’une position moyenne de 33 Md$, avec un ratio OI/utilisateurs 920 fois supérieur à leur part démographique.

En comparaison, les 72,77 % d’utilisateurs de base (150 000 personnes) contribuent à peine à 0,2 % du volume, avec une position moyenne de 75 $.

Cette structure montre que le marché des contrats est essentiellement un terrain de jeu pour institutions spécialisées et particuliers fortunés. Bien que les petits utilisateurs constituent la base de l’activité, leur poids financier est négligeable.

Cette configuration va contre l’intuition commune : certes, Hyperliquid génère d’importants revenus, devenant en un an l’un des exchanges les plus rentables.

Mais ces revenus proviennent principalement des baleines expertes, motivées par des raisons d’anonymat, de transparence ou de trading quantitatif.

Or, les intégrations par d’autres plateformes n’attirent que des utilisateurs ordinaires. Il faudra donc un long travail d’éducation pour transférer progressivement les utilisateurs de perps des CEX vers les alternatives Web3 en concurrence directe.

5. En conclusion, intégrer les perps est-il vraiment une bonne affaire ?

En général, un projet doit s'adapter au marché. Mais quand une plateforme atteint son apogée, c’est le marché qui s’adapte à elle. C’est aujourd’hui le cas de Hyperliquid. Pourtant, rien ne garantit qu’il maintiendra cette position. On peut certes expliquer la hausse soudaine du volume de ses concurrents par des anticipations de nouveaux airdrops, produisant des volumes non réels.

De nombreuses initiatives de HL sont relativement pertinentes. Contrairement à beaucoup de plateformes passées qui cherchaient à tout contrôler et capter tous les bénéfices, HL fait preuve d’ouverture. Prenons OpenSea, critiqué ici pour avoir imposé un système de royalties contraignant, forçant tout le marché à suivre son leadership. Chaque transaction supportait un coût fixe élevé, freinant la circulation des actifs, faussant les prix réels, transformant innombrables NFT en héritages familiaux.

En revanche, HL a ouvert son EVM et toutes les APIs des DEX perps, stimulant rapidement l’émergence de nombreux produits dérivés.

Les actifs RWA, notamment actions américaines et or, deviennent de nouveaux points d’entrée et vecteurs de croissance différenciée dans le domaine des Perp DEX. TradeXYZ cumule un volume perp de 19,1 Md$, soit 320 M$ par semaine ou 45,7 M$ par jour : une preuve éclatante.

La générosité de Hyperliquid se voit aussi dans ses airdrops et rachats. Souvent, staker HYPE ou participer au profit ADL offre des perspectives de rendement intéressantes.

La lutte pour la première place continuera d’occuper quelques plateformes. Mais concernant la guerre cachée des intégrations par les wallets cette année, intégrer des perps tiers s’avère majoritairement une affaire à faible ROI. Que ce soit en termes de croissance des utilisateurs, de commissions perçues ou de coûts de stabilité, ce n’est pas un bon business.

On peut imaginer qu’après avoir vu les revenus réels, de nombreuses plateformes, incapables de renoncer au gâteau des perps, opteront pour le développement interne et de vastes campagnes de marketing. La guerre du secteur n’est pas terminée, elle durera encore un an. Mais seuls les nouveaux utilisateurs venant hors des CEX seront véritablement pertinents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News