Le volume mensuel de transactions d’Hyperliquid s’élève à 22,5 milliards de dollars américains ; comment le HIP-4 va-t-il déclencher le marché des prévisions ?

TechFlow SélectionTechFlow Sélection

Le volume mensuel de transactions d’Hyperliquid s’élève à 22,5 milliards de dollars américains ; comment le HIP-4 va-t-il déclencher le marché des prévisions ?

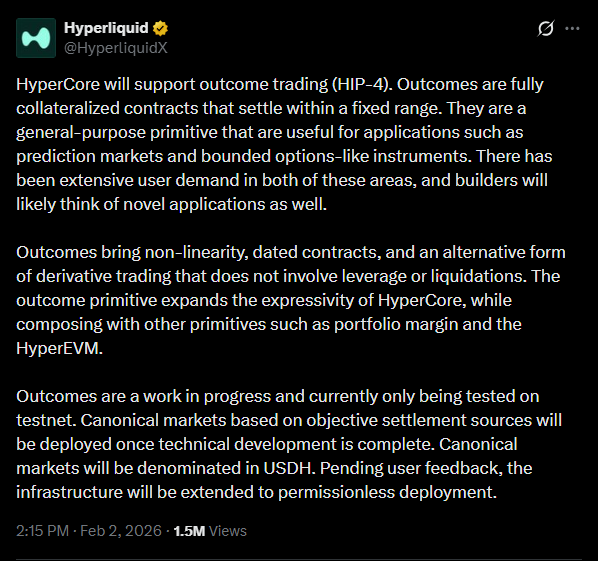

L’élément clé de l’HIP-4 consiste à intégrer le contrat-résultat dans le même cadre de marge que les contrats à terme perpétuels, ce qui permet aux transactions sur événements d’évoluer dans le même environnement que les autres produits dérivés cryptographiques.

Auteur : Predictefy

Traduction : TechFlow

Introduction de TechFlow : En janvier 2026, les marchés prédictifs ont traité un volume nominal de transactions supérieur à 23 milliards de dollars américains. Sur la même période, Hyperliquid a quant à lui traité plus de 225 milliards de dollars. Le « trading des résultats » (Outcome Trading) pourrait ainsi générer plusieurs milliards de dollars supplémentaires de volume de transactions sur les marchés prédictifs.

Une analyse menée par Predictefy souligne que le cœur du HIP-4 réside dans l’intégration des contrats de résultats au sein du même cadre de marge que celui utilisé pour les contrats à terme perpétuels, intégrant ainsi le trading événementiel dans l’environnement commun aux autres produits dérivés cryptographiques.

Cela pourrait générer, en un temps très court, plusieurs milliards de dollars supplémentaires de volume de transactions et de positions ouvertes sur les marchés prédictifs. Une adoption partielle, conservatrice, pourrait atteindre un volume mensuel de 28 milliards de dollars ; une adoption modérée, 33 milliards de dollars ; tandis qu’une intégration forte pourrait dépasser 40 milliards de dollars.

Texte intégral ci-dessous :

En janvier 2026, les marchés prédictifs ont traité un volume nominal de transactions supérieur à 23 milliards de dollars américains. Seule Hyperliquid a traité, sur la même période, plus de 225 milliards de dollars. Le « trading des résultats » pourrait ainsi générer plusieurs milliards de dollars supplémentaires de volume de transactions sur les marchés prédictifs.

Les marchés prédictifs connaissent une croissance rapide, mais ils fonctionnent principalement de manière isolée. Bien qu’il soit possible d’échanger des résultats d’événements, ces positions ne sont pas intégrées aux mêmes systèmes que ceux utilisés par les traders pour gérer les risques liés aux marchés plus larges.

Le HIP-4 change cette situation. Sur Hyperliquid, les contrats de résultats partagent le même cadre de marge que les contrats à terme perpétuels, intégrant ainsi le trading événementiel dans l’environnement commun aux autres produits dérivés cryptographiques.

Cela pourrait générer, en un temps très court, plusieurs milliards de dollars supplémentaires de volume de transactions et de positions ouvertes sur les marchés prédictifs. Voici comment cela fonctionne.

Les marchés prédictifs ont déjà atteint une taille significative

Au cours de la dernière année, les marchés prédictifs ont dépassé le stade de simple niche.

- Le volume hebdomadaire des principales plateformes a régulièrement dépassé 6 milliards de dollars.

- Le mois écoulé a enregistré environ 23,8 milliards de dollars de volume nominal de transactions.

- La part de marché reste concentrée, avec des plateformes telles que Polymarket, Opinion et Kalshi qui concentrent la majeure partie de l’activité.

Malgré cette croissance, les marchés prédictifs continuent surtout de fonctionner de façon isolée. L’exposition aux événements, l’exposition directionnelle aux actifs cryptographiques et l’exposition à la volatilité nécessitent généralement des plateformes distinctes, des pools de collatéraux séparés et des systèmes de gestion des risques indépendants. Cette fragmentation limite l’efficacité du capital et restreint les types de stratégies accessibles aux traders.

Les contrats de résultats intègrent le risque au sein de l’infrastructure centrale

Les contrats de résultats introduits via le HIP-4 présentent plusieurs caractéristiques fondamentales :

- Les positions sont entièrement couvertes par des collatéraux.

- Le règlement s’effectue dans une fourchette de paiement fixe et bornée.

- Aucun mécanisme de liquidation n’est prévu.

- Les contrats sont basés soit sur un événement, soit sur le temps.

- Les positions sont intégrées au même cadre de marge que les contrats à terme perpétuels.

Les contrats binaires en tant que tels ne sont pas une nouveauté. Ce qui constitue une évolution structurelle, c’est leur intégration au sein d’un moteur unifié de produits dérivés. L’exposition aux événements peut désormais partager les mêmes collatéraux que les positions perpétuelles, permettant une gestion des risques au niveau du portefeuille plutôt qu’au niveau de chaque marché individuel.

Amélioration de l’efficacité du capital

Auparavant, la mise en œuvre de stratégies axées sur les événements exigeait généralement des traders :

- de déposer des collatéraux sur les plateformes de marchés prédictifs ;

- de déposer des collatéraux séparés sur les plateformes de contrats à terme perpétuels afin de réaliser des opérations de couverture ;

- de gérer indépendamment les risques et les marges sur plusieurs plateformes.

Cette configuration augmente les besoins en capital et la complexité opérationnelle.

Avec les contrats de résultats dans un environnement de trading partagé, l’exposition aux événements et les opérations de couverture directionnelles peuvent être gérées conjointement. Le système de marge de portefeuille peut identifier les risques compensatoires, réduisant ainsi l’utilisation globale de la marge. Cela aligne le trading événementiel sur les pratiques établies de gestion des risques liés aux produits dérivés.

Taille actuelle du marché et potentiel de croissance du volume de transactions

En janvier 2026, les marchés prédictifs ont traité, dans leur configuration actuelle isolée, un volume mensuel de transactions estimé entre 20 et 25 milliards de dollars, les transactions événementielles demeurant hors de la pile plus large des produits dérivés.

Par comparaison, Hyperliquid a enregistré, sur la même période, un volume de transactions sur contrats à terme perpétuels supérieur à 225 milliards de dollars, avec un volume quotidien se chiffrant déjà en dizaines de milliards de dollars. Les pools de liquidité dédiés aux produits dérivés sont déjà nettement plus profonds que l’ensemble de l’activité des marchés prédictifs indépendants.

Si le HIP-4 améliore l’efficacité du capital et rend plus facile la couverture des positions événementielles au sein du même système, l’activité de trading pourrait s’étendre structurellement — davantage de stratégies pouvant alors être déployées sur le même montant de capital.

Scénario conservateur :

- Adoption partielle → 28 milliards de dollars de volume mensuel sur les marchés prédictifs

- Adoption modérée → 33 milliards de dollars

- Intégration forte → plus de 40 milliards de dollars

Ces estimations reflètent une intégration stratégique, et non un cycle spéculatif, et ne tiennent pas compte de la croissance mensuelle continue déjà observée sur les marchés prédictifs, qui pourrait porter ce total encore plus haut.

Les marchés prédictifs commencent à ressembler à une infrastructure d’options

Les contrats de résultats introduisent :

- des paiements non linéaires ;

- un règlement déclenché par des événements ;

- des caractéristiques de risque bornées.

Ces caractéristiques chevauchent celles associées à l’exposition aux options. Cela crée les fondations nécessaires à :

- des stratégies sur la volatilité événementielle ;

- des produits structurés intégrant des positions sur les résultats ;

- des portefeuilles systémiques combinant exposition aux événements et aux risques de marché ;

- des protocoles développant de nouveaux produits reposant sur les « primitives » de résultats.

Les marchés prédictifs évoluent ainsi d’une logique principalement narrative vers celle d’un composant intégré à des stratégies financières plus larges.

Paysage concurrentiel

Les plateformes de marchés prédictifs indépendantes conservent des avantages en termes de notoriété de marque, de profondeur de liquidité et de simplicité. Toutefois, les plateformes intégrant les risques événementiels aux contrats perpétuels et à d’autres produits dérivés offrent :

- des pools de collatéraux partagés ;

- une couverture immédiate au sein d’un même environnement ;

- un calcul net des risques au niveau du portefeuille.

Même un simple transfert partiel des flux de trading avancés pourrait modifier le lieu de concentration des activités à forte intensité de capital et de couverture.

Signaux d’adoption

L’adoption structurelle se manifestera dans les comportements de trading, et non seulement dans les volumes globaux affichés :

- appariement systématique des positions sur les résultats avec des opérations de couverture perpétuelles ;

- croissance des positions ouvertes liées aux événements macroéconomiques et politiques ;

- apparition de caisses ou de stratégies structurées construites autour de l’exposition aux résultats ;

- réduction des écarts de prix par rapport aux plateformes de marchés prédictifs indépendantes.

Ces signaux indiquent que les résultats sont désormais utilisés comme des instruments financiers, et non plus comme des paris isolés sur des événements.

Conclusion

Les marchés prédictifs ont déjà atteint une taille conséquente, mais ils restaient jusqu’à présent structurellement séparés de la pile plus large des produits dérivés.

Le HIP-4 introduit un cadre dans lequel les risques événementiels peuvent coexister avec les contrats à terme perpétuels au sein d’une infrastructure de trading partagée. À mesure que ce modèle se développe, les marchés prédictifs pourraient de plus en plus fonctionner comme un composant de portefeuilles de risques diversifiés, plutôt que comme des lieux de paris isolés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News