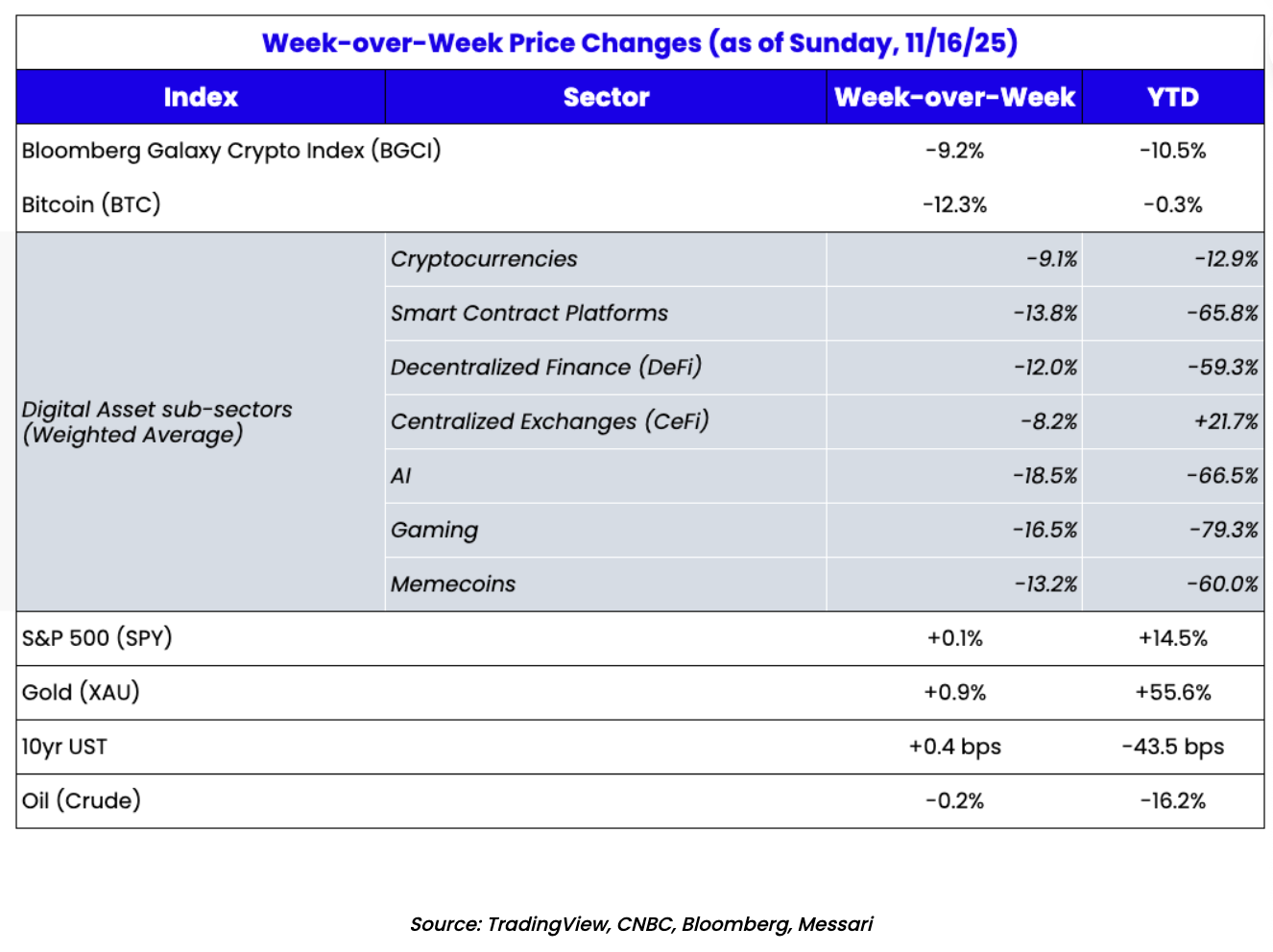

Si HYPE et PUMP étaient des actions, elles seraient toutes deux sous-évaluées

TechFlow SélectionTechFlow Sélection

Si HYPE et PUMP étaient des actions, elles seraient toutes deux sous-évaluées

S'ils étaient des actions, ils se négocieraient au moins dix fois plus cher, voire davantage.

Auteur :Jeff Dorman, CFA

Traduction : TechFlow

Mettre en lumière la disconnexion entre les fondamentaux et le prix

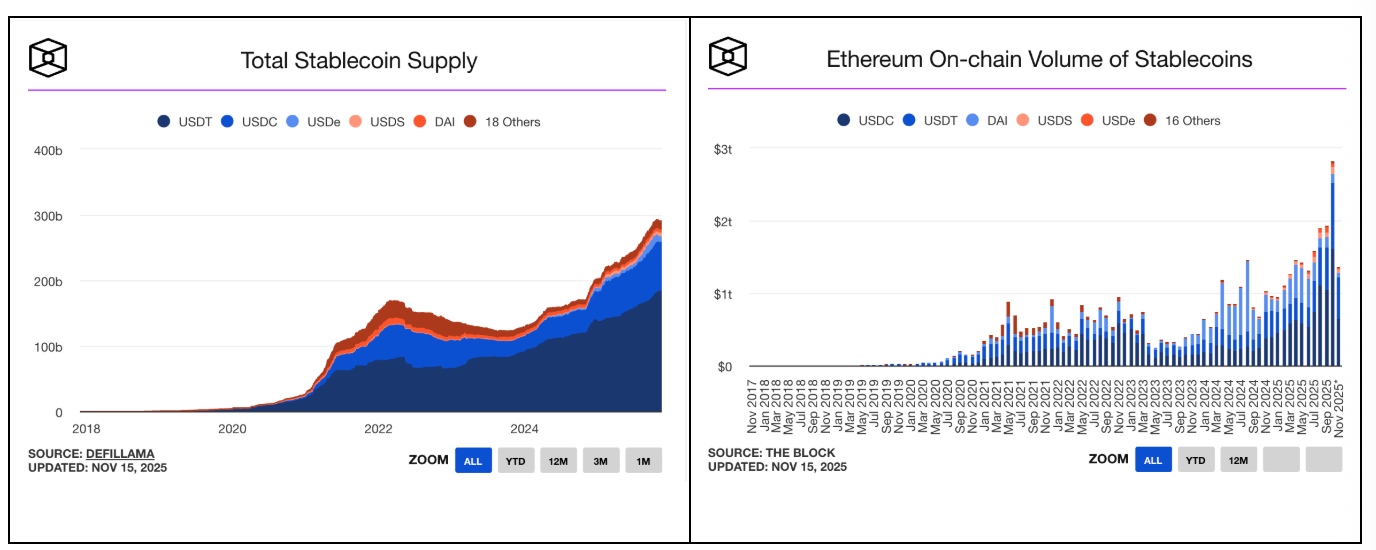

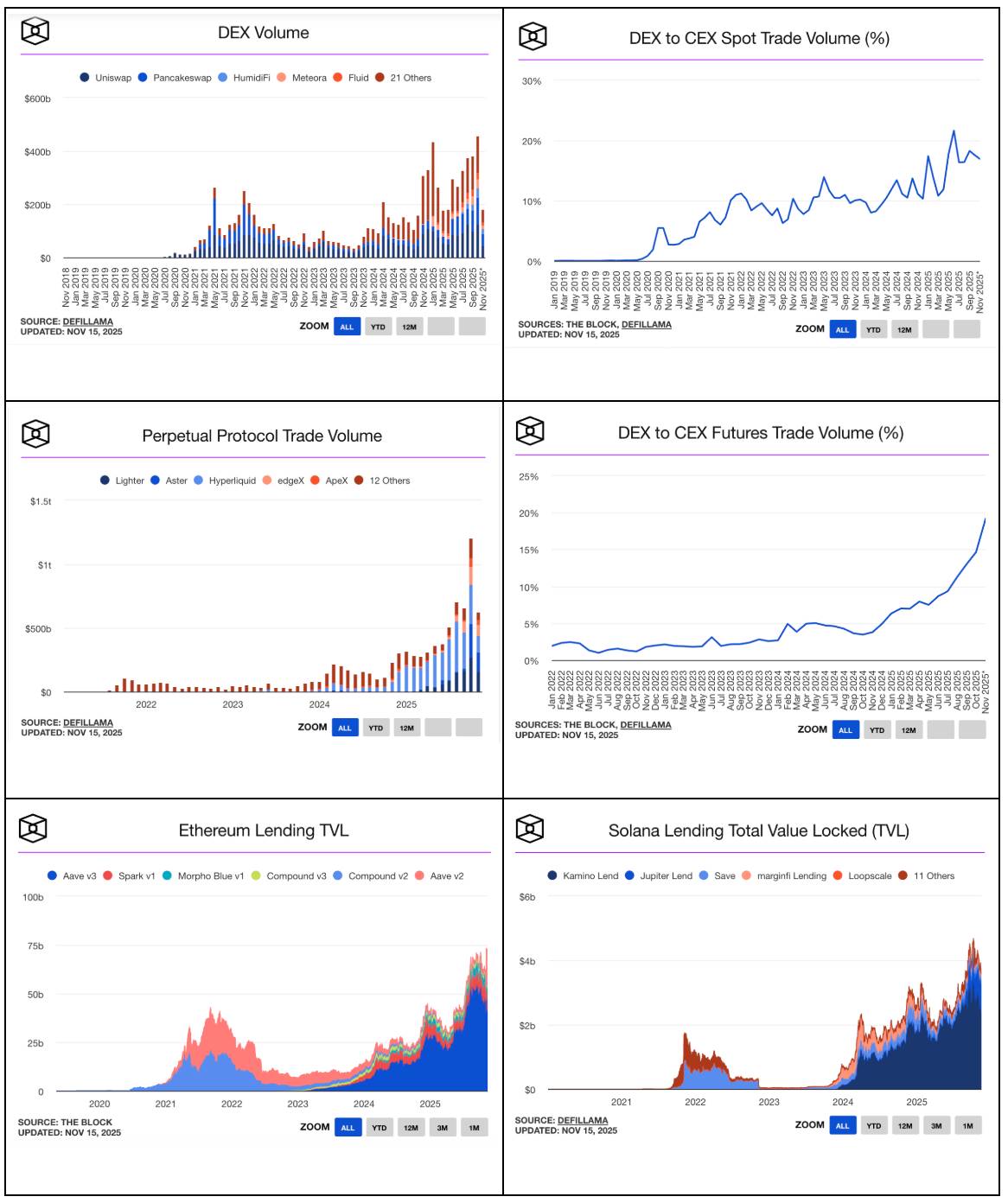

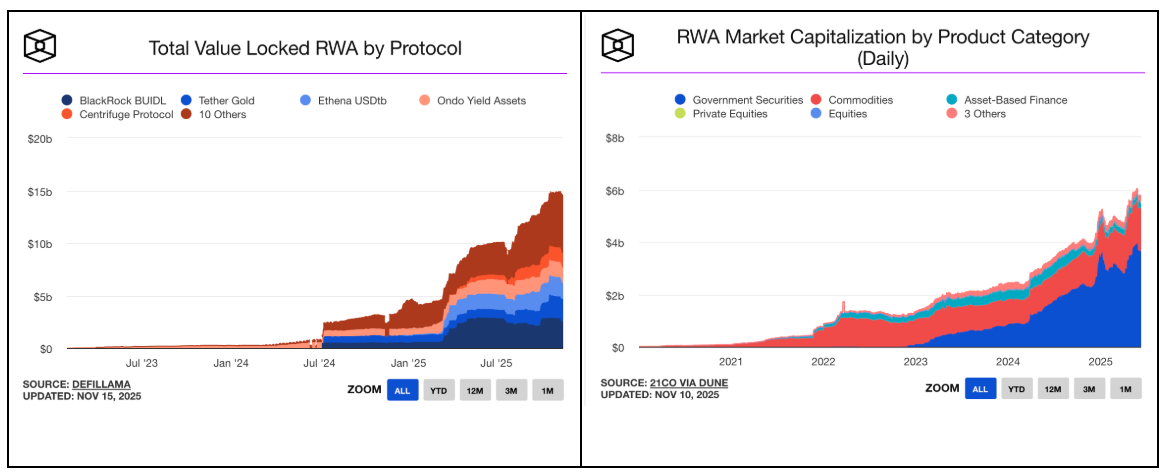

Dans l’univers de la cryptographie, trois domaines seulement connaissent une croissance constante : les stablecoins, la finance décentralisée (DeFi) et les actifs du monde réel (RWAs). Et ces secteurs ne se contentent pas de croître, ils connaissent une expansion explosive.

Observez les graphiques suivants :

-

Croissance des stablecoins (cliquez pour plus de données sur la croissance) :

-

Croissance de la DeFi (cliquez pour plus de données : ici, ici et ici) :

-

Croissance des actifs du monde réel (RWA) (cliquez pour plus de données) :

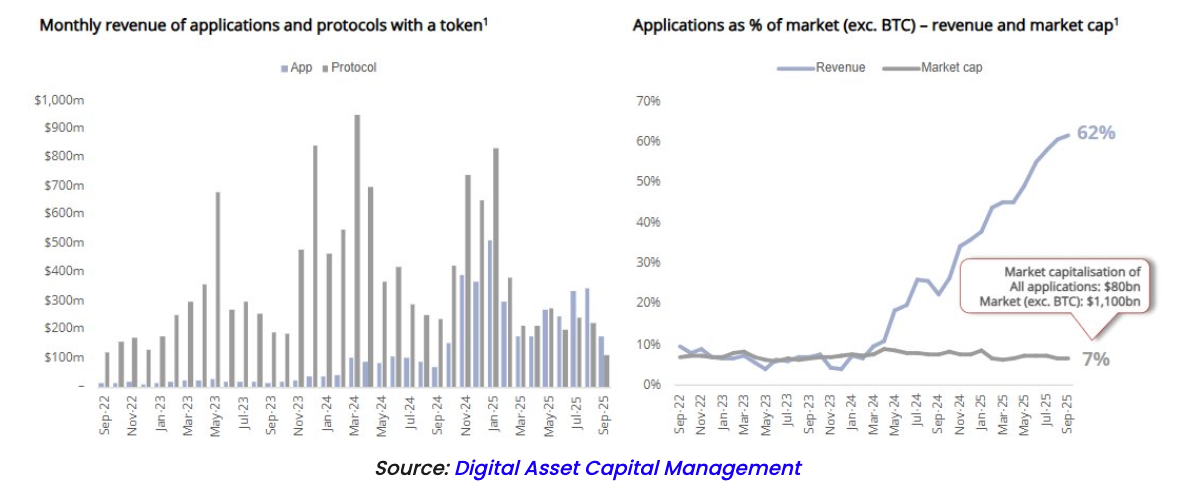

Voici les applications que l’industrie crypto devrait faire connaître à grande échelle. Ces courbes de croissance devraient figurer sur CNBC, dans le Wall Street Journal, dans les rapports d’analystes de Wall Street, et être mises en avant sur chaque exchange de cryptomonnaies et chaque page de cotation. Tout investisseur objectif axé sur la croissance, face aux données montrant l’expansion des actifs sous gestion (AUM) et du volume transactionnel des stablecoins, la progression des RWAs et l’essor de la DeFi, se demanderait : « Comment puis-je investir dans ces domaines ? »

Les tendances de croissance de ces industries suivent invariablement un mouvement « vers le haut et vers la droite ». En dehors des stablecoins, tous ces secteurs peuvent être facilement accessibles via des jetons (par exemple HYPE, UNI, AAVE, AERO, SYRUP, PUMP, etc.). Ces applications décentralisées (dApps) représentent désormais environ plus de 60 % des revenus totaux du secteur crypto, mais leurs jetons sous-jacents ne représentent que 7 % de la capitalisation boursière totale du marché crypto. Relisez cette phrase : c’est tout simplement incroyable.

Pourtant, les médias et les exchanges continuent de concentrer leur attention sur le bitcoin et les memecoins. La majorité des investisseurs associent toujours les cryptomonnaies au bitcoin (BTC), aux protocoles de couche 1 (Layer-1 comme ETH, SOL et AVAX) et aux memecoins. Cependant, le marché s’est clairement tourné vers les revenus et les bénéfices, mais beaucoup n’ont toujours pas compris que les jetons sont d’excellents outils pour capter la valeur et distribuer les profits.

Notre industrie a échoué à attirer les investisseurs fondamentaux qui valorisent les flux de trésorerie élevés et la croissance continue, bien que ce groupe représente les investisseurs les plus grands et les plus importants au monde. Au contraire, pour une raison inconnue, notre secteur continue de s’adapter au groupe d’investisseurs le plus petit et le moins pertinent (comme les fonds de capital-risque technologiques ou les fonds macro/CTA cherchant des gains rapides).

Plus grave encore, beaucoup pensent toujours que l’investissement en actions donne un droit légal sur les flux de trésorerie d’une entreprise, tandis qu’un investissement par jeton ne confère aucun droit de propriété. J’ai souligné cette double norme entre investisseurs actions et investisseurs crypto depuis plus de six ans. En tant qu’actionnaire d’une société, avez-vous déjà décidé comment elle dépensait ses liquidités ? Bien sûr que non. Vous ne contrôlez ni la masse salariale, ni les dépenses en R&D, ni les acquisitions éventuelles, ni le rachat d’actions ou le versement de dividendes. Tout cela relève exclusivement de la direction. En tant qu’actionnaire, vos seuls droits juridiques ou protections concrets sont :

-

Le droit à une part des recettes en cas de vente de l’entreprise (ce point est crucial).

-

Le droit aux actifs résiduels après faillite, une fois les dettes remboursées (mais c’est presque toujours sans importance, car les créanciers obtiennent généralement toute l’équité restructurée, laissant aux actionnaires pratiquement rien).

-

Le droit de participer à une lutte d’influence, en rejoignant le conseil d’administration pour renverser la direction (ce qui s’applique aussi dans le domaine crypto — au cours des huit dernières années, Arca a mené trois mouvements d’activisme tokenisé, réussissant à imposer des changements chez Gnosis, Aragon et Anchor).

En fin de compte, que vous soyez actionnaire ou détenteur de jetons, vous êtes soumis aux décisions de la direction quant à l’utilisation des flux de trésorerie. Que ce soit des actions ou des jetons, sauf en cas de rachat de société, vous dépendez toujours de la direction pour décider comment utiliser les liquidités de l’entreprise, notamment pour des rachats. Il n’y a fondamentalement aucune différence entre les deux.

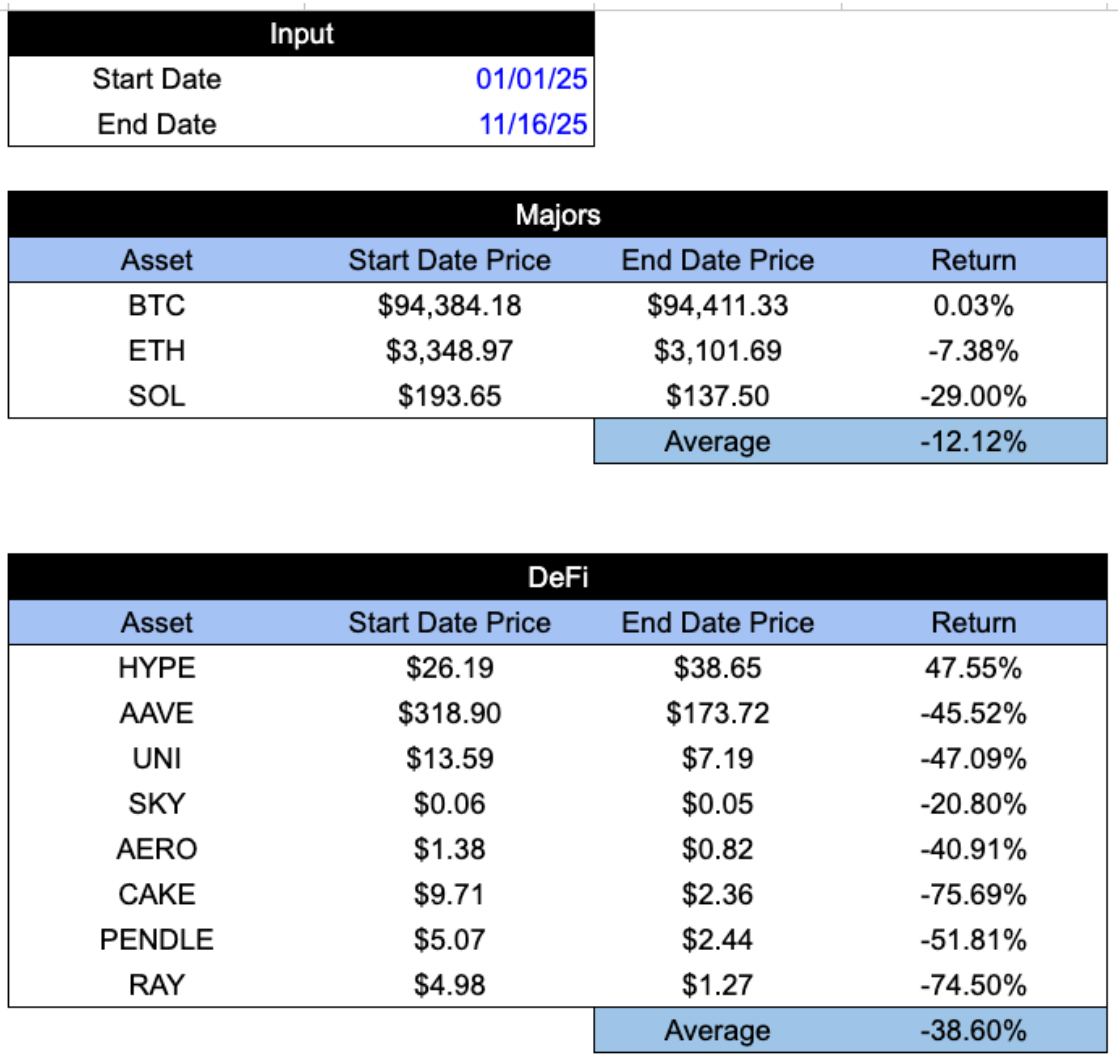

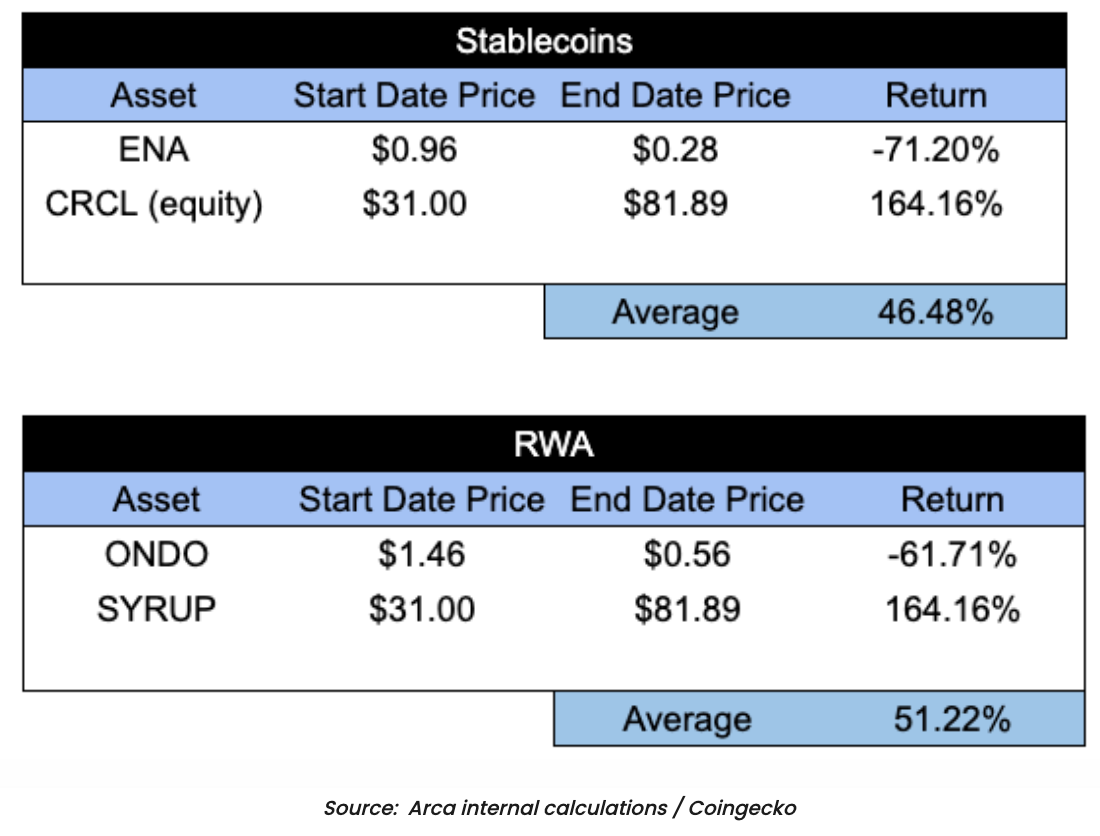

Hyperliquid (HYPE) et Pump.Fun (PUMP) ont démontré l’attrait du marché pour la capture de valeur basée sur des revenus réels et des mécanismes de destruction. De nombreux projets matures comme Aave, Raydium et PancakeSwap ont intégré des mécanismes similaires. La semaine dernière, Uniswap (UNI) a fait la une en activant enfin sa fonction de « partage des frais », permettant aux détenteurs de UNI de bénéficier d’une partie des revenus du protocole.

Encore une fois, le marché évolue. Seulement en 2025, les protocoles et entreprises crypto ont racheté plus de 1,5 milliard de dollars de jetons, dont 92 % concentrés sur dix jetons. (Nous pensons toutefois que les données ZRO mentionnées dans cet article sont erronées ; les montants réels pour HYPE et PUMP sont bien supérieurs à ceux indiqués.)

Pour mieux comprendre ce phénomène, la capitalisation boursière totale actuelle du marché liquide crypto (hors bitcoin et stablecoins) est d’environ 1 000 milliards de dollars. Les 1,5 milliard de dollars de rachats de jetons représentent donc seulement 0,15 % de cette capitalisation. Mais si l’on considère uniquement les jetons ayant effectué les plus gros rachats, le montant de ces rachats peut atteindre jusqu’à 10 % de leur propre capitalisation. Par comparaison, le montant total des rachats d’actions sur le marché américain cette année est d’environ 1 000 milliards de dollars, soit 1,5 % d’un marché total de 67 000 milliards de dollars.

L’écart de perception concernant l’investissement crypto et la capture de valeur est très marqué. D’un côté, on peut dire que la plupart des jetons n’ont absolument aucune valeur d’investissement ; mais d’un autre côté, les meilleurs jetons sont probablement gravement sous-évalués, probablement à cause du poids des actifs de mauvaise qualité. Le résultat est que, dans de nombreux cas, les indicateurs de croissance et de revenus d’un projet progressent fortement, tandis que le prix du jeton baisse continuellement. Dans les trois secteurs les plus dynamiques, les plus rentables et les plus actifs en matière de rachats, de nombreux jetons leaders affichent des performances désastreuses.

La question reste posée : pourquoi davantage de leaders du secteur crypto ne se concentrent-ils pas sur la promotion des domaines réellement en croissance ? L’industrie ne devrait-elle pas présenter ces jetons, mettre en avant leurs excellentes économies tokenisées (tokenomics), et expliquer aux investisseurs comment y investir ? Les investisseurs doivent comprendre qu’il existe une logique et des fondamentaux derrière l’investissement crypto, afin qu’ils prennent le temps de les étudier. Si nous voulons que les bons jetons surpassent les mauvais, nous devons commencer à enseigner aux gens comment identifier les bons jetons.

Il y a quelques années, presque aucun produit crypto ne générait de revenus significatifs. Aujourd’hui, de nombreux projets non seulement génèrent des revenus substantiels, mais en utilisent aussi une grande partie (parfois jusqu’à 99 %) pour racheter leurs jetons. De plus, ces jetons sont extrêmement bon marché par rapport aux actions traditionnelles. En réalité, ces jetons sont essentiellement des actions, mais il leur manque un groupe d’acheteurs informés et engagés.

Alors, si ces actifs étaient vraiment des actions, à quel prix seraient-ils cotés ? Si les investisseurs comprenaient la différence entre ces jetons générant des revenus et procédant à des rachats, et les simples « cryptomonnaies » ou « protocoles de contrats intelligents », à quel prix seraient-ils cotés ?

Examinons deux des meilleurs exemples du marché :

Hyperliquid (HYPE) et Pumpfun (PUMP)

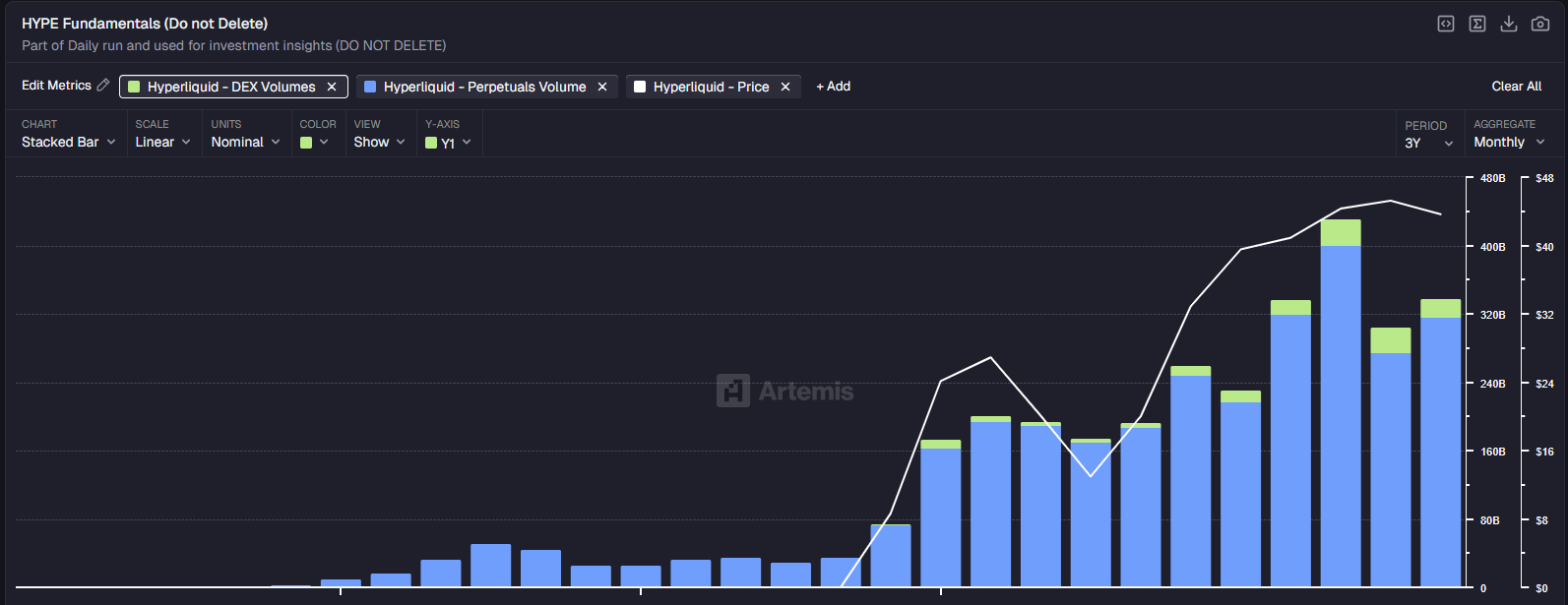

Hyperliquid est déjà le leader des exchanges décentralisés de contrats perpétuels, et presque tous les indicateurs montrent que cette entreprise connaît une croissance rapide et solide.

Accroissement du volume :

Source : Artemis

Frais :

Source : Artemis

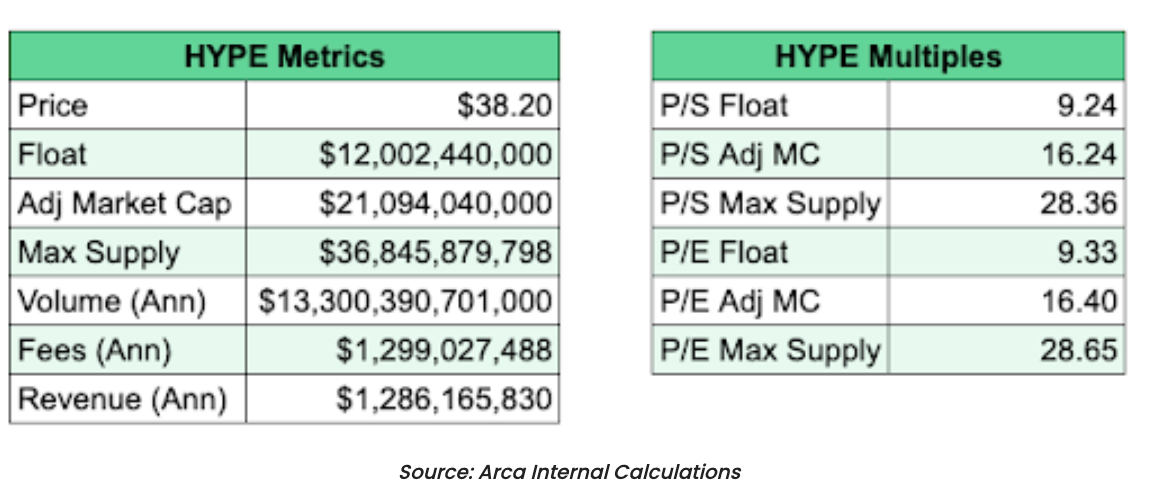

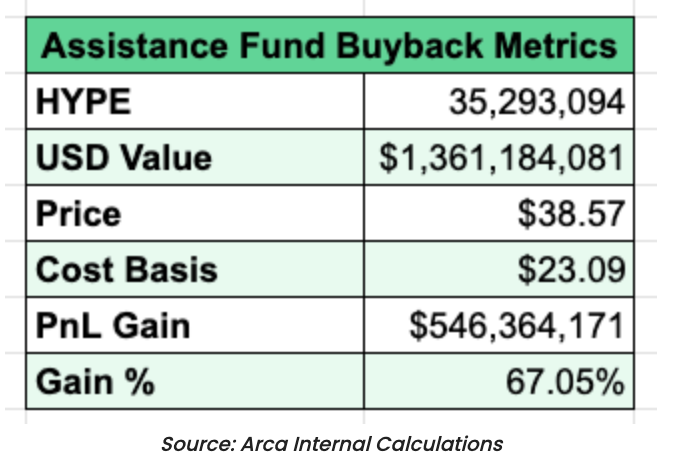

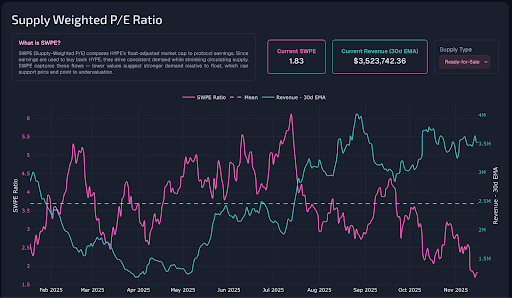

Grâce à la hausse du volume et des frais, Hyperliquid devient l’un des jetons les moins chers lorsqu’on utilise des modèles d’évaluation traditionnels. Le chiffre d’affaires annualisé de HYPE s’élève à 1,28 milliard de dollars (basé sur les 90 derniers jours), avec un ratio cours/bénéfice (P/E) de seulement 16,40, et une croissance annuelle de 110 %. Plus impressionnant encore, le projet utilise 99 % de ses revenus pour racheter des jetons. À ce jour, HYPE a racheté plus de 10 % de son offre en circulation (soit l’équivalent de 1,36 milliard de dollars de jetons HYPE). Ce succès figure parmi les plus grands de l’histoire crypto, voire de l’histoire financière globale.

Par comparaison, le ratio P/E du S&P 500 est d’environ 24, celui du Nasdaq d’environ 27. Coinbase affiche un P/E d’environ 25, Robinhood (HOOD) un P/E de 50, alors que ses revenus ne sont que deux fois supérieurs à ceux de HYPE (environ 2 milliards contre 1 milliard pour HYPE).

La croissance de HYPE depuis le début de l’année est également plus rapide (110 % contre 65 % pour Robinhood).

De plus, Hyperliquid est aussi un protocole de couche 1 (Layer-1), une caractéristique encore sous-évaluée par le marché, qui perçoit actuellement HYPE principalement comme un exchange.

Encore plus important : chaque dollar de revenu de HYPE est redistribué aux détenteurs de jetons via des rachats, tandis que Robinhood n’a ni programme de rachat ni politique de dividende.

Cela signifie soit que le marché anticipe un ralentissement marqué de la croissance de Hyperliquid et une perte de parts de marché, soit qu’il ignore certains facteurs clés. Il est raisonnable que HYPE soit valorisé en dessous de Robinhood (HOOD) : le jeton HYPE n’a qu’un an, il fait face à une concurrence intense, et les actifs numériques manquent souvent de fossé protecteur évident. Pourtant, un ratio P/E cinq fois supérieur pour HOOD, combiné à une croissance plus lente et des marges inférieures, semble excessif — probablement dû à une maturité bien plus grande des investisseurs actions par rapport aux investisseurs crypto, plutôt qu’à une faiblesse intrinsèque des actifs.

Dans tout autre secteur, si vous voyiez la situation illustrée ci-dessous — des bénéfices en hausse continue alors que le prix baisse — vous investiriez sans hésiter l’intégralité de vos capitaux.

Source : Skewga

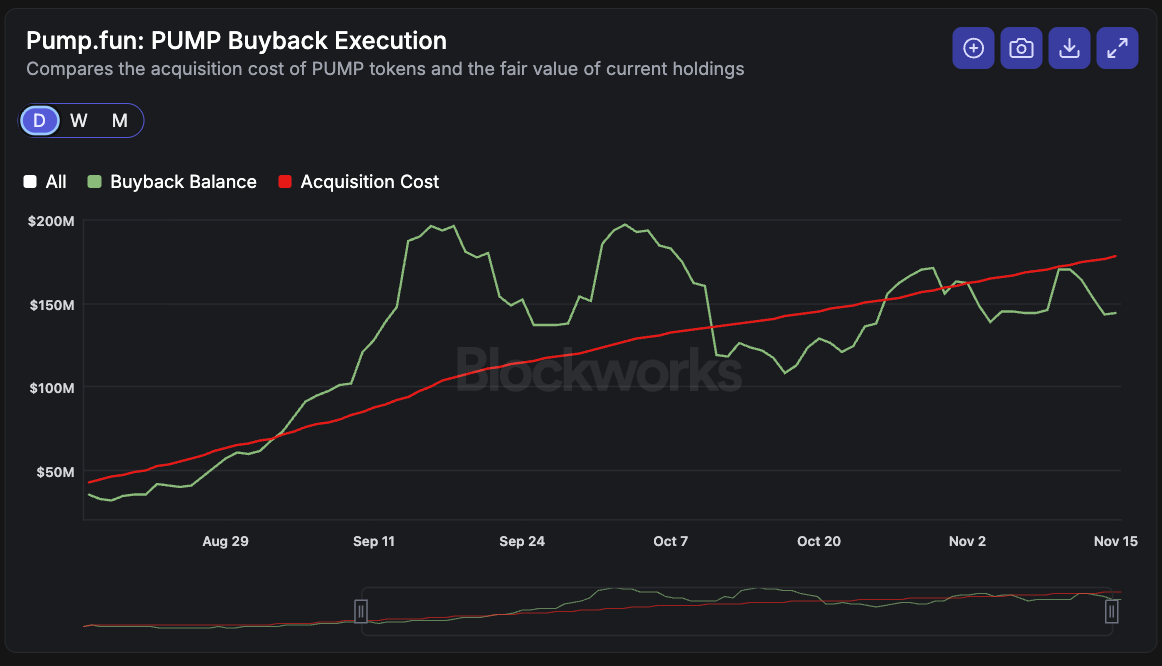

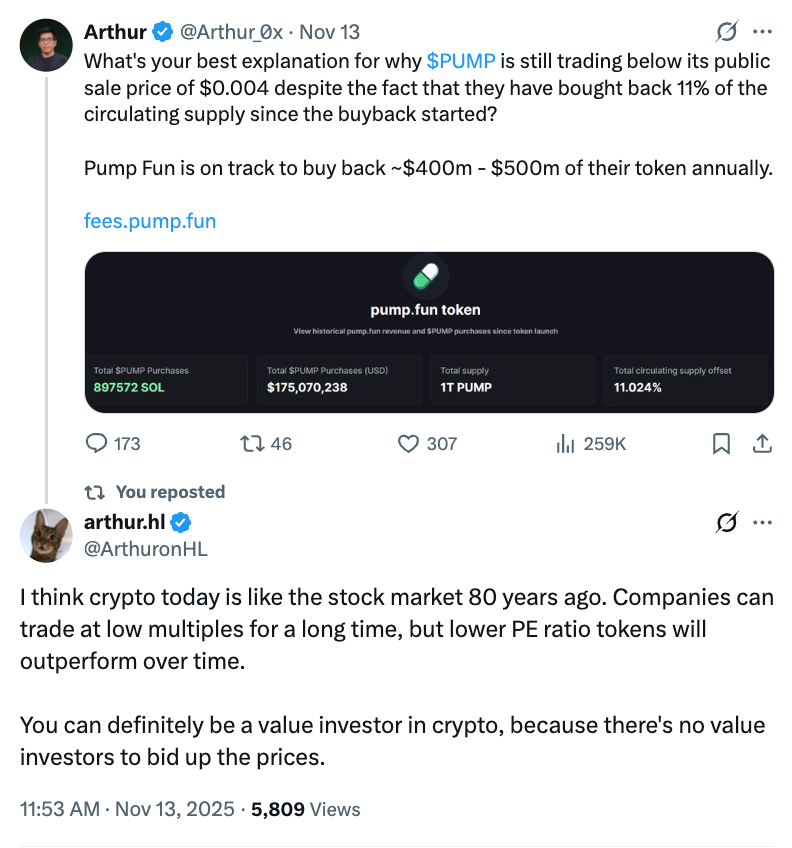

Passons maintenant à Pumpfun (PUMP). Comme Hyperliquid, le modèle économique de Pumpfun est simple et transparent. Pumpfun aide les émetteurs de jetons à lancer leurs propres jetons et perçoit des frais sur l’émission et les transactions subséquentes.

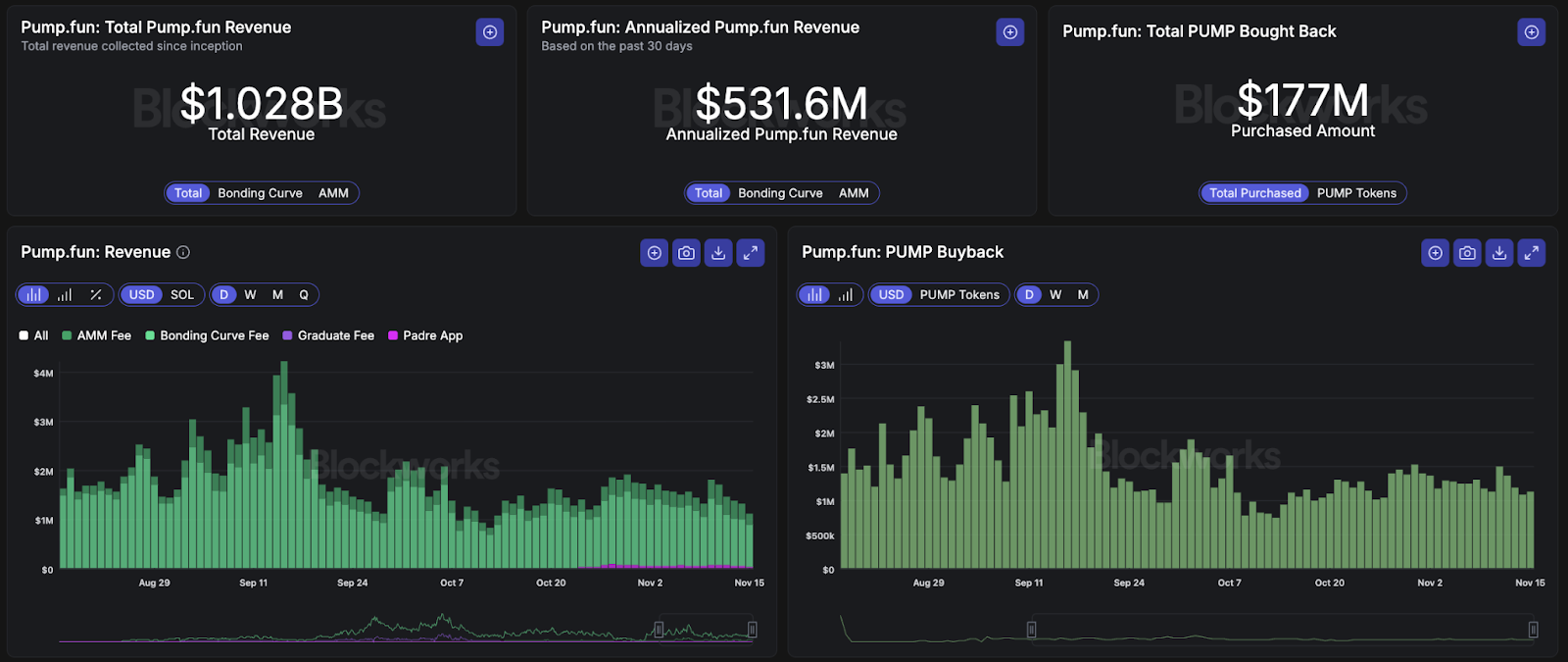

Il s’agit là aussi de l’un des plus grands succès de l’histoire crypto, avec des revenus passés dépassant déjà 1 milliard de dollars.

Source : Blockworks

Le jeton PUMP a été lancé en ICO au prix de 0,004 $ plus tôt cette année. Bien que l’offre maximale soit de 1 000 milliards de jetons, seulement 590 milliards sont actuellement en circulation. En moins de quatre mois, Pumpfun a racheté 3,97 milliards de jetons PUMP, utilisant 99 % de ses revenus pour ces rachats. Sur la base d’une capitalisation ajustée, le ratio P/E de PUMP est de seulement 6,18 (et tous les bénéfices sont utilisés pour les rachats).

Source : Blockworks

Franchement, nous n’avons jamais vu des entreprises croître aussi vite que Pumpfun et Hyperliquid, encore moins redistribuer presque toutes leurs liquidités disponibles aux investisseurs. Ce sont des cas d’investissement parmi les plus réussis de l’histoire, et les meilleurs jetons de l’histoire crypto.

Si ces actifs étaient des actions, ils se négocieraient au moins dix fois, voire bien plus, cher. Malheureusement, la base d’investisseurs n’est pas encore mature. Ainsi, ceux qui reconnaissent cette valeur doivent simplement attendre. Le problème ne vient ni des actifs eux-mêmes, ni du mécanisme de transfert de valeur.

L’éducation est le principal obstacle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News