Analyse du rapport financier de Coinbase pour le quatrième trimestre : chiffre d’affaires annuel de 7,2 milliards de dollars, croissance réduite à seulement 9 % – la meilleure époque des bourses est-elle révolue ?

TechFlow SélectionTechFlow Sélection

Analyse du rapport financier de Coinbase pour le quatrième trimestre : chiffre d’affaires annuel de 7,2 milliards de dollars, croissance réduite à seulement 9 % – la meilleure époque des bourses est-elle révolue ?

Un rapport financier marquant des sommets historiques, accompagné d’un cours de l’action à un plus bas sur 52 semaines.

Rédaction : David, TechFlow

Le 12 février, après la clôture des marchés américains, Coinbase a publié ses résultats financiers pour le quatrième trimestre et l’ensemble de l’année 2025.

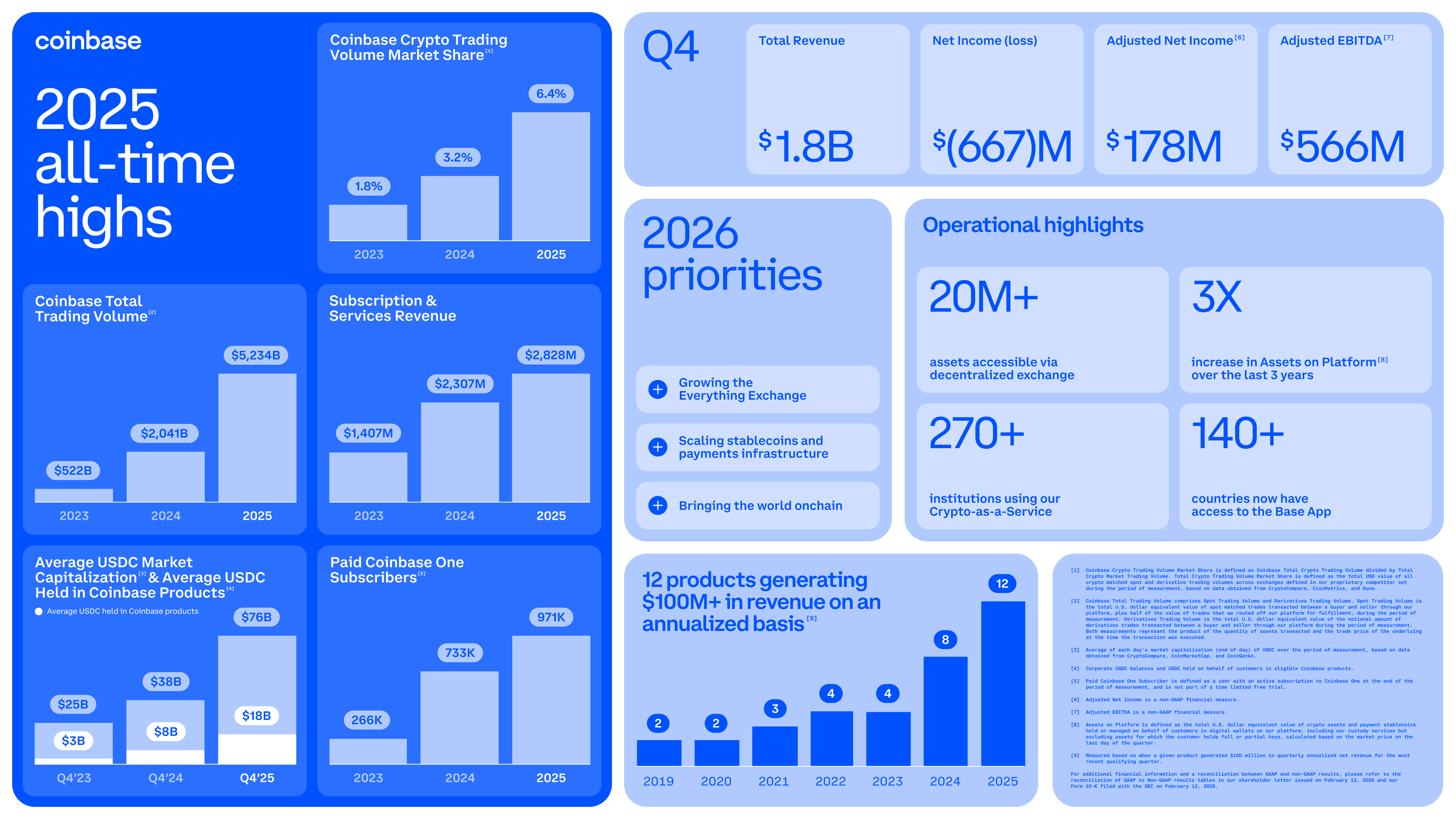

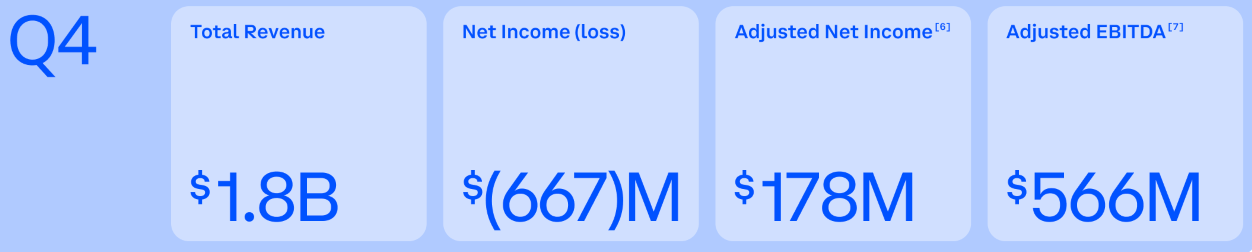

Le chiffre d’affaires annuel s’est élevé à 7,2 milliards de dollars, en hausse de 9 % par rapport à l’année précédente. Ce chiffre semble satisfaisant, mais la croissance avait atteint 115 % l’année dernière ; le chiffre d’affaires du quatrième trimestre (Q4) s’est établi à 1,78 milliard de dollars, en baisse de 21,6 % sur un an et inférieur aux attentes de Wall Street, fixées à 1,85 milliard de dollars. Le bénéfice par action (BPA) s’est établi à 0,66 dollar, contre une attente du marché de 1,05 dollar, soit un écart de 37 %.

Les attentes du marché concernant ces résultats avaient déjà été intégrées dans le cours de l’action.

L’action COIN a clôturé à 141 dollars ce jour-là, soit une baisse de 68 % par rapport à son plus haut historique de 445 dollars atteint en juillet dernier. En séance après-cotation, elle est tombée brièvement à 134 dollars, touchant ainsi un nouveau plus bas depuis 52 semaines.

Pourtant, dans la lettre aux actionnaires publiée le même jour, Coinbase évoque abondamment des « records historiques » :

Le volume total des transactions a doublé sur l’année, la part de marché des transactions cryptos a également doublé, les avoirs en USDC ont atteint un niveau record, et le nombre d’utilisateurs payants approche désormais le million.

Dans la conférence téléphonique consacrée aux résultats qui a suivi, le PDG Brian Armstrong a qualifié 2025 d’« année solide » et affirmé que Coinbase occupait désormais une position stratégique majeure.

Cependant, le même jour que la publication des résultats, une panne technique est survenue sur la plateforme Coinbase, empêchant pendant plusieurs heures certains utilisateurs d’effectuer normalement des transactions ou des transferts. Selon l’annonce officielle, les causes sont toujours en cours d’investigation, mais les actifs des utilisateurs sont sécurisés. Ce timing, coïncidant avec la publication des résultats, n’en demeure pas moins embarrassant.

Une déclaration financière truffée de « records historiques », accompagnée d’un cours de l’action au plus bas depuis 52 semaines : les deux visages de Coinbase en 2025 sont ainsi posés côte à côte sur la table.

Nous avons procédé à une analyse détaillée de ce bilan contradictoire, en nous appuyant sur la lettre aux actionnaires de Coinbase, la conférence téléphonique consacrée aux résultats et les données publiques du marché.

Un volume de transactions doublé, mais des revenus en baisse

La contradiction commence dès le volume des transactions.

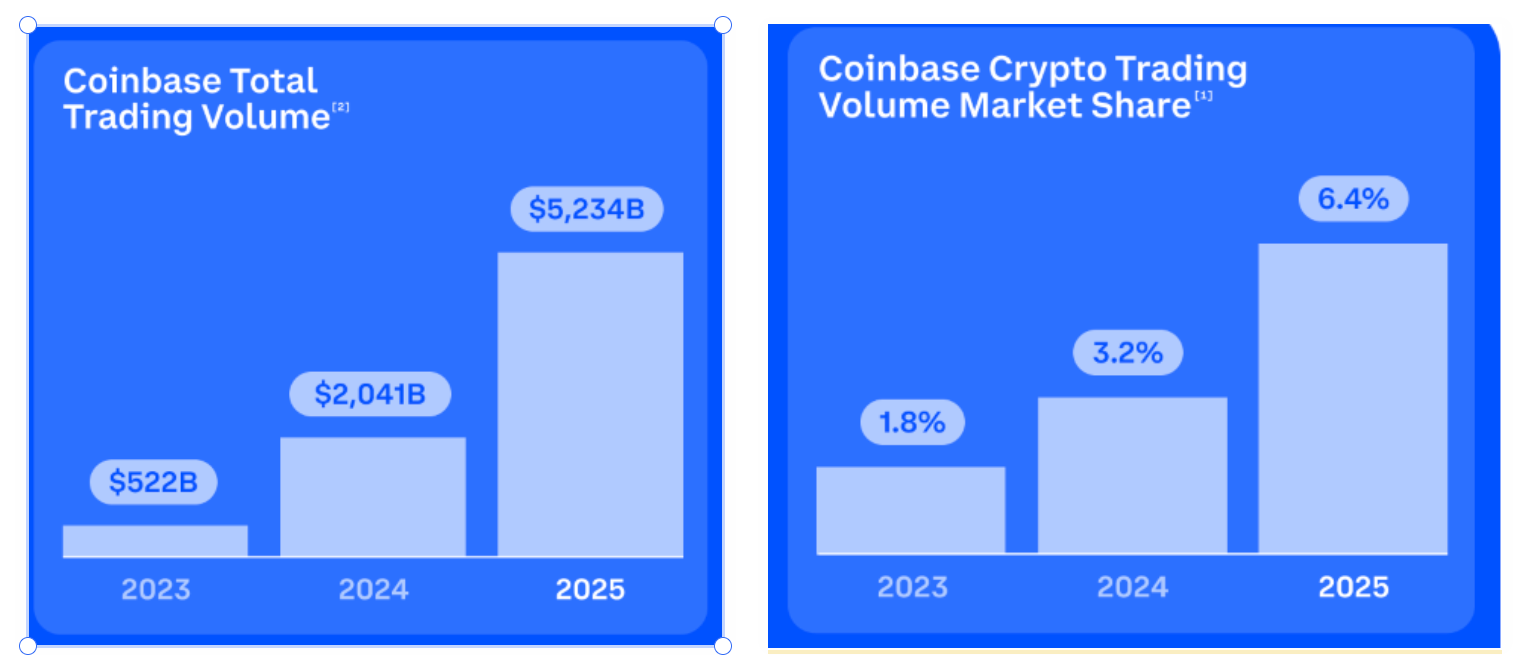

Au cours de l’année 2025, le volume total des transactions sur la plateforme Coinbase a atteint 5,2 billions de dollars, soit une hausse de 156 % par rapport à l’année précédente. Sa part de marché dans les transactions cryptos est passée de 3,2 % à 6,4 %. Ces deux chiffres constituent des records depuis la cotation en bourse de l’entreprise.

Pourtant, les revenus tirés des transactions ne se sont élevés qu’à 4,1 milliards de dollars, soit une progression de seulement 2 % sur un an.

Le volume a donc plus que doublé, tandis que les revenus restent quasi stables. La raison en est que les frais facturés par transaction continuent de diminuer.

En août 2025, Coinbase a finalisé l’acquisition de Deribit pour 2,9 milliards de dollars, la plus importante opération de fusion-acquisition jamais réalisée dans l’industrie cryptographique. Deribit, le plus grand exchange d’options cryptos au monde, a apporté un volume massif de transactions dérivées, mais les frais unitaires associés aux produits dérivés sont nettement inférieurs à ceux des actifs au comptant.

Autrement dit, le « record historique » du volume comporte une part d’illusion. Le gâteau s’agrandit, mais la marge unitaire diminue.

Examinons maintenant le quatrième trimestre. Les revenus issus des transactions se sont élevés à 983 millions de dollars, soit le premier trimestre depuis six périodes consécutives où ce poste descend sous la barre du milliard de dollars. Ils ont reculé de 36,8 % sur un an. Cette évolution s’inscrit dans un contexte marqué par la chute du prix du BTC, qui, après avoir atteint un sommet historique d’environ 126 000 dollars en octobre dernier, était retombé à environ 90 000 dollars à la fin du Q4.

Depuis le début de l’année 2026, la tendance baissière s’est accentuée, le BTC étant tombé brièvement sous la barre des 60 000 dollars début février.

La capitalisation boursière globale du marché cryptographique a reculé de 11 % en glissement trimestriel au Q4, tandis que la volatilité a diminué, entraînant une réduction sensible de la propension des particuliers à trader.

Selon les données de Zacks, le volume des transactions au comptant auprès des particuliers s’est élevé à 59 milliards de dollars au Q4, contre 237 milliards de dollars pour les institutions. Les volumes institutionnels ont donc tenu bon, tandis que les particuliers désertaient progressivement le marché.

Des revenus issus des abonnements 5,5 fois supérieurs à leur pic lors du précédent cycle haussier, mais dont la croissance ralentit

Il y a toutefois une bonne nouvelle dans une autre rubrique.

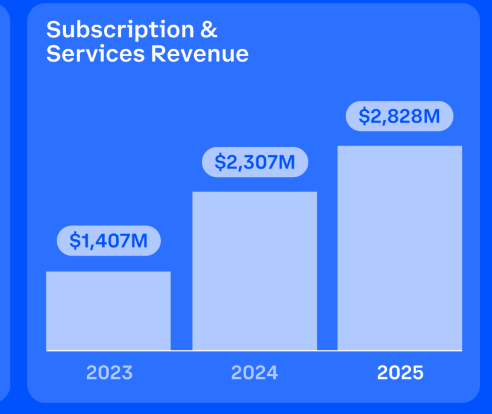

Les revenus issus des abonnements et des services se sont chiffrés à 2,8 milliards de dollars sur l’année, soit une hausse de 23 % par rapport à l’année précédente, et 5,5 fois supérieurs à leur niveau record atteint lors du pic du cycle haussier de 2021. Ce poste représente désormais 41 % des revenus nets.

En détail, les revenus liés aux monnaies stables constituent la principale contribution.

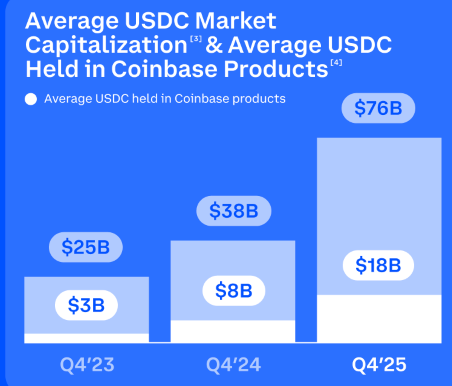

Au Q4, les revenus liés aux monnaies stables se sont élevés à 364 millions de dollars, soit une hausse de 61,2 % sur un an. Le montant moyen détenu en USDC sur la plateforme a atteint 17,8 milliards de dollars, tandis que la capitalisation boursière totale de l’USDC s’est établie en moyenne à environ 76 milliards de dollars au Q4.

Coinbase perçoit une commission sur les revenus d’intérêts générés par l’USDC ainsi que sur les revenus liés à sa circulation, un modèle qui ne dépend pas directement des transactions des utilisateurs, mais qui ressemble davantage à celui d’un dépôt bancaire rémunéré.

Le nombre d’utilisateurs payants de Coinbase One approchait les 971 000 à la fin de l’année 2025, soit une multiplication par trois en trois ans. Douze produits génèrent désormais un chiffre d’affaires annuel supérieur à 100 millions de dollars, dont six dépassent les 250 millions de dollars et deux les 1 milliard de dollars.

Toutefois, les revenus issus des abonnements et des services se sont établis à 727 millions de dollars au Q4, soit une baisse de 3 % en glissement trimestriel. Par ailleurs, la direction affiche également des perspectives peu optimistes concernant cette ligne de revenus dans les prochains mois.

Durant la conférence téléphonique consacrée aux résultats, la directrice financière (CFO) Alesia Haas a annoncé une fourchette prévisionnelle pour les revenus issus des abonnements et des services au premier trimestre 2026 : entre 550 et 630 millions de dollars, soit un niveau inférieur encore à celui du Q4 écoulé.

Elle a cité deux raisons principales : premièrement, les deux baisses de taux de 25 points de base décidées par la Réserve fédérale américaine en octobre et décembre derniers ont fait reculer le rendement des intérêts versés sur les avoirs en USDC ; deuxièmement, la baisse continue des cours des actifs cryptographiques a affecté les revenus liés au staking.

Armstrong a également indiqué, lors de cette même conférence, que Coinbase travaillait à la construction d’une « bourse universelle », capable de négocier n’importe quel type d’actif.

Les revenus issus des abonnements constituent ici le nouveau pilier de cette stratégie. Mais face à l’hiver cryptographique, ce pilier vacille lui aussi.

Des pertes comptables importantes, mais non dues à une défaillance de l’activité

Sur la base des principes comptables généralement reconnus aux États-Unis (GAAP), Coinbase a enregistré une perte nette de 667 millions de dollars au Q4, contre un bénéfice de 1,3 milliard de dollars un an plus tôt.

La majeure partie de cette perte ne provient pas directement de l’activité opérationnelle. Deux postes de pertes non réalisées ont fortement impacté le compte de résultat.

Le premier concerne les pertes non réalisées sur le portefeuille d’investissements cryptographiques, qui s’élèvent à 718 millions de dollars.

Coinbase a renforcé continuellement sa position en BTC au cours de l’année 2025, doublant ainsi sa quantité détenue et achetant chaque semaine. Une telle stratégie s’est avérée coûteuse sur le plan comptable durant un trimestre où le BTC a perdu la moitié de sa valeur depuis son plus haut.

Le second poste correspond aux pertes non réalisées sur les investissements stratégiques, s’élevant à 395 millions de dollars. Une part substantielle provient des actions de Circle détenues par Coinbase. Circle, émetteur de l’USDC, est l’un des partenaires les plus importants de Coinbase.

Le cours de l’action de Circle a chuté d’environ 40 % au Q4, pesant directement sur les résultats comptables de Coinbase.

La somme de ces deux postes dépasse 1,1 milliard de dollars. Toutefois, il s’agit de pertes « non réalisées », c’est-à-dire que les actifs n’ont pas été vendus, mais simplement réévalués à leur juste valeur marchande. Si le prix du BTC remonte, ces pertes seront inversées.

En excluant ces fluctuations d’investissements, l’EBITDA ajusté de Coinbase (bénéfice avant intérêts, impôts, dépréciations et amortissements, indicateur couramment utilisé pour mesurer la rentabilité opérationnelle fondamentale d’une entreprise) s’élève à 566 millions de dollars, et le bénéfice net ajusté à 178 millions de dollars.

Selon ce critère, Coinbase a enregistré des bénéfices pendant 12 trimestres consécutifs.

Cela révèle une contradiction structurelle : Coinbase exerce simultanément deux activités — celle d’un exchange et celle d’un détenteur d’actifs. Son bilan comprend ainsi une très importante exposition au BTC et à d’autres investissements cryptographiques.

Lors des marchés haussiers, cet effet de levier amplifie les profits : une grande partie des 1,3 milliard de dollars de bénéfice net réalisé en 2024 provenait précisément de gains sur investissements. À l’inverse, lors des marchés baissiers, le même mécanisme joue contre l’entreprise.

La CFO Haas n’a pas éludé cette question lors de la conférence téléphonique. Elle a précisé que Coinbase avait « légèrement augmenté » son volume hebdomadaire d’achats de BTC dans le contexte actuel des cours.

Traduction libre : « La baisse se poursuit, mais nous achetons davantage. »

Cette posture suit une logique similaire à celle de Strategy (anciennement MicroStrategy), tous deux pariant sur la valeur à long terme du BTC via leurs bilans respectifs.

La différence réside dans le fait que Strategy en fait son activité principale, tandis que Coinbase ne le considère que comme une activité secondaire. Néanmoins, lorsque le BTC perd près de 50 % de sa valeur, même une activité secondaire peut profondément influencer la perception des résultats.

Enfin, selon le rapport financier, les liquidités et équivalents de liquidités de Coinbase s’élevaient à 11,3 milliards de dollars à la fin de l’année. L’entreprise dispose donc de trésorerie suffisante, mais l’accumulation continue de BTC, couplée aux pertes comptables associées, suscite néanmoins une certaine inquiétude.

Coinbase veut devenir quoi, exactement ?

Les exchanges cryptographiques sont confrontés à un destin incontournable :

ils engrangent des profits colossaux en période haussière, mais voient leurs revenus divisés par deux en période baissière. Depuis sa cotation en bourse il y a quatre ans, chaque rapport financier de Coinbase a reproduit ce schéma cyclique.

En 2025, la direction a tenté de réécrire ce scénario.

Durant la conférence téléphonique consacrée aux résultats, Armstrong a répété à plusieurs reprises le terme « bourse universelle » (Everything Exchange). Il souhaite transformer Coinbase d’un simple lieu d’achat et de vente de cryptomonnaies en une plateforme permettant de négocier n’importe quel type d’actif.

En réalité, certaines initiatives sont déjà concrétisées.

Au Q4 dernier, Coinbase a ouvert la fonctionnalité de marchés prédictifs à l’ensemble de ses utilisateurs, leur permettant de parier sur des résultats du monde réel, tels que des événements sportifs ou des élections politiques ; en février 2026, la plateforme devrait lancer l’accès à près de 10 000 codes actions cotés aux États-Unis.

Armstrong a mentionné, lors de la conférence téléphonique, que les volumes de transactions sur les marchés prédictifs et sur l’or et l’argent avaient tous deux atteint des records au cours du premier trimestre 2026.

L’intérêt de ces nouvelles catégories réside dans le fait que leurs volumes ne suivent pas les fluctuations du marché cryptographique.

Même si le BTC chute de 50 %, les utilisateurs peuvent continuer à négocier des actions Tesla ou parier sur le Super Bowl sur la plateforme Coinbase. Plus les sources de revenus sont diversifiées, moins l’entreprise dépend du cycle cryptographique.

Une autre initiative majeure est l’acquisition de Deribit.

En matière de produits dérivés, Coinbase a finalisé en août 2025 l’acquisition de Deribit pour 2,9 milliards de dollars, lui permettant de contrôler environ 80 % du marché mondial des options cryptographiques. Couplée à ses activités existantes de contrats à terme et de contrats perpétuels, Coinbase dispose désormais d’une gamme complète de produits dérivés.

Les monnaies stables constituent, selon Armstrong, la « deuxième application phare ». Le montant moyen détenu en USDC sur la plateforme a atteint un niveau record au Q4, tandis que les revenus liés aux monnaies stables ont progressé de plus de 61 % sur un an.

Il a même formulé une vision plus ambitieuse encore :

À l’avenir, les agents intelligents (AI agents) utiliseront les monnaies stables comme mode de paiement par défaut, et la chaîne Base, détenue par Coinbase, deviendra la passerelle privilégiée pour y accéder.

Actions, produits dérivés, marchés prédictifs, monnaies stables, infrastructures IA : en 2025, Coinbase a presque couvert tous les segments possibles, réalisant au total 10 acquisitions ou recrutements stratégiques.

Le plan directeur de la « bourse universelle » est donc dessiné. Mais c’est précisément en période de marché baissier que l’on teste le mieux la résilience d’une transformation. Un détail que vous pourriez avoir manqué :

Dans les jours entourant la publication des résultats, Monness Crespi Hardt a abaissé immédiatement la recommandation sur Coinbase, passant de « acheter » à « vendre », en invoquant le risque que le marché sous-estime la durée de l’hiver cryptographique.

Parallèlement, 23 analystes sur les 35 suivant l’action maintiennent toutefois leur recommandation « acheter », avec un consensus sur le cours cible fixé à 326 dollars, soit une marge de hausse potentielle supérieure à 100 % par rapport au cours actuel.

Les partisans et les détracteurs parient sur une seule et même question : la transformation de Coinbase réussira-t-elle à devancer le cycle ?

Le meilleur âge d’or des exchanges n’est peut-être pas derrière nous. Mais les temps où les revenus doublaient d’une année sur l’autre et où les profits affluaient sans effort semblent bel et bien révolus. Coinbase en est consciente, et c’est pourquoi elle accélère tant vers la « bourse universelle ».

Lorsque les cours cryptographiques chutent de moitié, que les particuliers désertent le marché et que les frais de transaction baissent, ces nouvelles lignes d’activité représentent-elles de véritables moteurs de revenus, ou ne sont-elles que des éléments décoratifs destinés à gonfler le récit en période haussière ?

La réponse ne sera probablement claire qu’après la publication des résultats dans deux ou trois trimestres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News