Un associé d’a16z raconte : « Les fonds de capital-risque spécialisés sont morts ; la seule issue pour les VC est de passer à grande échelle. »

TechFlow SélectionTechFlow Sélection

Un associé d’a16z raconte : « Les fonds de capital-risque spécialisés sont morts ; la seule issue pour les VC est de passer à grande échelle. »

« Le secteur des fonds de capital-risque (VC) est en pleine transition paradigmatique, passant d’un modèle piloté par le « jugement » à un modèle piloté par la « capacité à remporter les transactions ». »

Auteur : Erik Torenberg

Traduction et adaptation : TechFlow

Introduction de TechFlow : Dans le récit traditionnel du capital-risque (VC), on célèbre volontiers le modèle « boutique », selon lequel la croissance à grande échelle ferait perdre son âme à la firme. Pourtant, dans cet article, Erik Torenberg, associé chez a16z, avance une thèse diamétralement opposée : avec le logiciel devenu le pilier de l’économie américaine et l’avènement de l’ère de l’intelligence artificielle, les besoins des startups en matière de capitaux et de services ont subi une transformation qualitative.

Il soutient que l’industrie du capital-risque traverse une transition paradigmatique, passant d’un modèle « guidé par le jugement » à un modèle « guidé par la capacité à remporter les transactions ». Seules des institutions géantes dotées d’une plateforme à grande échelle — telles qu’a16z —, capables d’offrir un accompagnement complet aux fondateurs, peuvent l’emporter dans cette bataille qui se joue désormais à l’échelle du trillion de dollars.

Il ne s’agit pas seulement d’une évolution de modèle, mais bien d’une auto-évolution de l’industrie du capital-risque au sein même de la vague « le logiciel dévore le monde ».

Texte intégral :

Dans la littérature classique grecque, un méta-récit domine tous les autres : celui du respect ou de l’irrévérence envers les dieux. Icare, brûlé par le soleil, n’était pas victime de son ambition démesurée, mais plutôt de son manque de respect pour l’ordre sacré. Un exemple plus récent est celui du catch professionnel : il suffit de se demander « Qui respecte le catch ? Qui le profane ? » pour distinguer immédiatement le « face » (le héros) du « heel » (le vilain). Toutes les bonnes histoires adoptent, sous une forme ou une autre, ce schéma.

Le capital-risque possède lui aussi sa propre version de ce récit. Il dit ceci : « Le VC était, et demeure, un métier artisanal. Les grandes institutions sont devenues trop volumineuses, leurs ambitions trop élevées. Leur chute est inéluctable, car leur approche constitue une véritable profanation du jeu. »

Je comprends pourquoi beaucoup souhaitent que ce récit soit vrai. Mais la réalité est que le monde a changé — et le capital-risque avec lui.

Aujourd’hui, il existe davantage de logiciels, davantage de leviers et davantage d’opportunités qu’auparavant. Plus de fondateurs construisent des entreprises à grande échelle. Les sociétés restent privées plus longtemps. Et les attentes des fondateurs vis-à-vis des VC sont plus exigeantes que jamais. À présent, les fondateurs qui bâtissent les meilleures entreprises recherchent des partenaires capables de retrousser leurs manches pour les aider à gagner — pas seulement de signer des chèques puis d’attendre les résultats.

La priorité absolue des fonds de capital-risque est donc de créer l’interface optimale permettant aux fondateurs de remporter la victoire. Tout le reste — la composition des équipes, le déploiement des capitaux, la taille des fonds levés, l’assistance à la finalisation des transactions ou encore la mobilisation du pouvoir au service des fondateurs — découle directement de cet objectif central.

Mike Maples a formulé une phrase célèbre : « La taille de votre fonds est votre stratégie. » Il est tout aussi juste d’affirmer que « la taille de votre fonds reflète votre foi en l’avenir ». C’est une mise sur l’échelle future des entreprises créées par les startups. Lever des fonds massifs au cours de la dernière décennie pouvait sembler « présomptueux », mais cette conviction était fondamentalement juste. Ainsi, lorsque les meilleures institutions continuent de lever des sommes colossales destinées à être déployées au cours des dix prochaines années, elles parient résolument sur l’avenir — et traduisent cette foi en actes concrets. Le capital-risque à grande échelle (« Scaled Venture ») ne corrompt pas le modèle du VC : il marque simplement la maturité de ce modèle, qui finit par intégrer les caractéristiques mêmes des entreprises qu’il soutient.

Oui, le capital-risque est bien une classe d’actifs

Lors d’un récent podcast, Roelof Botha, investisseur légendaire chez Sequoia Capital, a avancé trois arguments. Premièrement, bien que le capital-risque s’agrandisse, le nombre annuel d’entreprises « gagnantes » reste fixe. Deuxièmement, la croissance du secteur signifie que trop de capitaux courent après trop peu d’excellentes entreprises — donc le capital-risque ne peut pas se développer à grande échelle ; ce n’est pas une classe d’actifs. Troisièmement, le secteur devrait se rétrécir afin de correspondre au nombre réel d’entreprises gagnantes.

Roelof est l’un des plus grands investisseurs de tous les temps, et une personne remarquable. Pourtant, je ne partage pas son point de vue ici. (Il convient toutefois de noter que Sequoia Capital s’est elle-même développée à grande échelle : c’est l’une des plus grandes firmes de capital-risque au monde.)

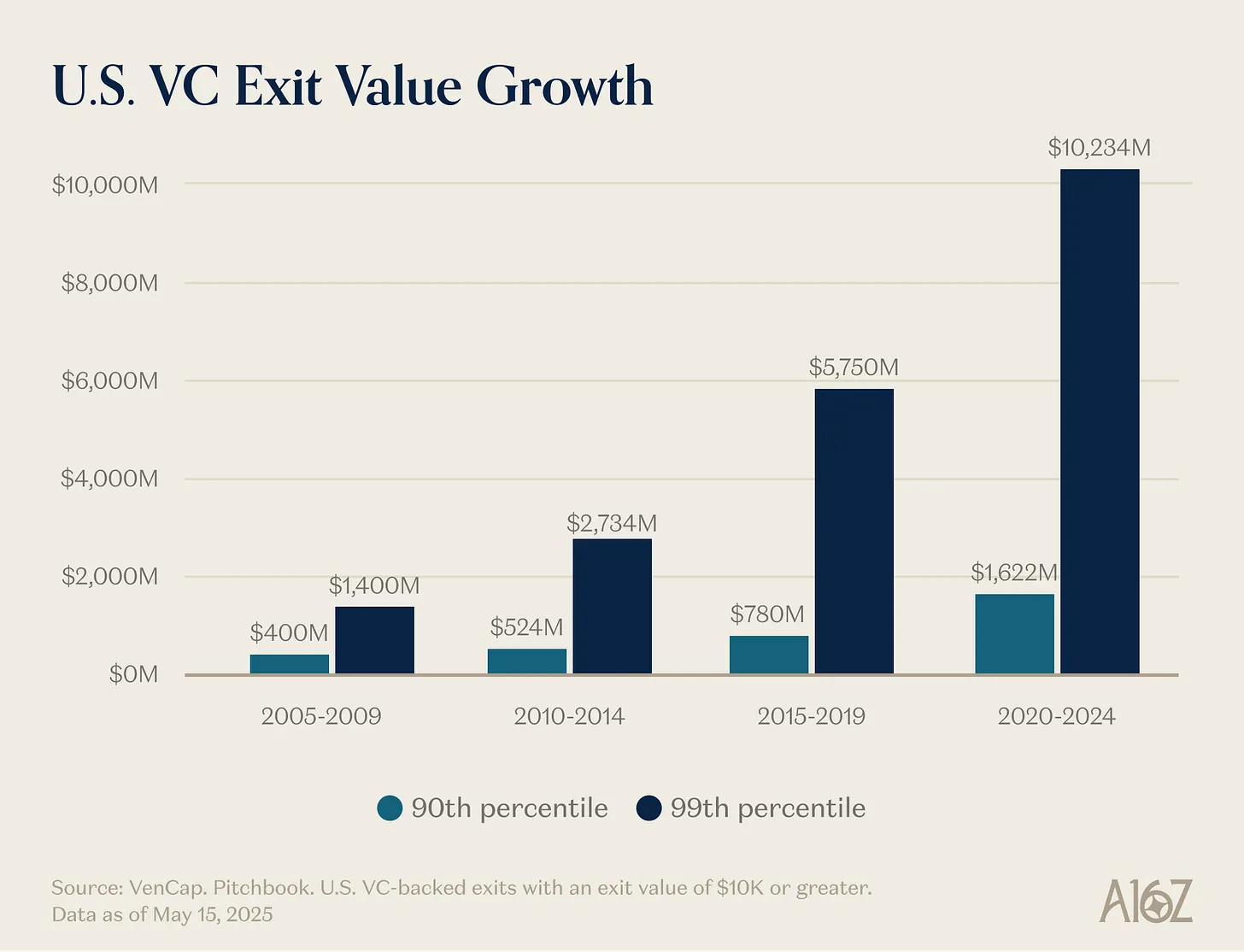

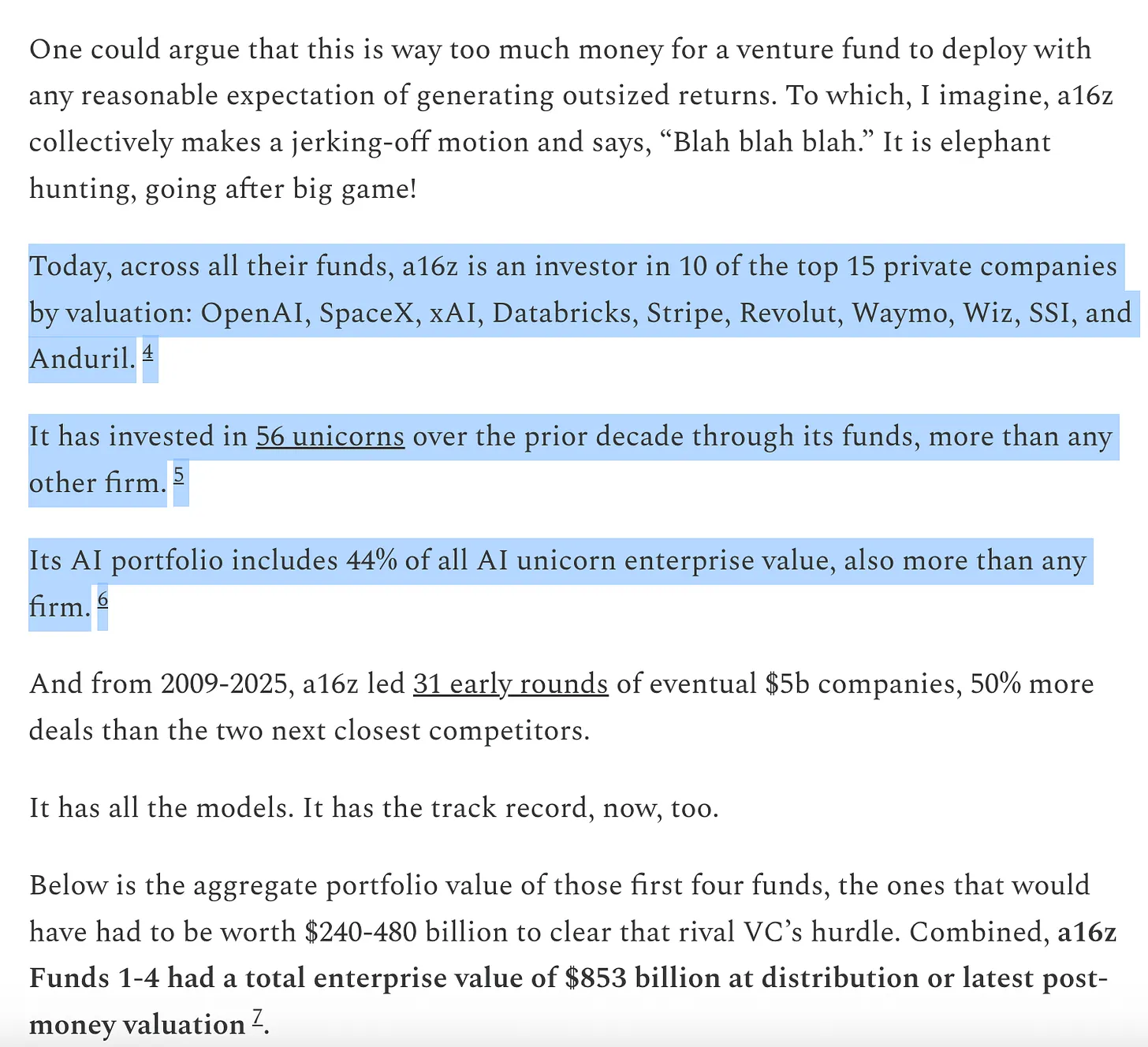

Son premier argument — à savoir que le nombre de « gagnants » est fixe — est facilement réfutable. Il y avait environ 15 entreprises par an dont le chiffre d’affaires atteignait 100 millions de dollars ; aujourd’hui, il y en a environ 150. Non seulement les gagnants sont plus nombreux qu’auparavant, mais ils atteignent aussi des tailles sans précédent. Certes, les prix d’entrée sont plus élevés, mais les rendements sont nettement supérieurs à ceux d’autrefois. Le plafond de croissance des startups est passé de 1 milliard à 100 milliards de dollars, puis à 1 000 milliards de dollars — voire davantage. Dans les années 2000 et au début des années 2010, YouTube et Instagram étaient considérées comme des acquisitions gigantesques de 1 milliard de dollars : à l’époque, une telle valorisation était si rare que nous baptisions « licornes » les entreprises valorisées à 1 milliard de dollars ou plus. Aujourd’hui, nous partons du principe que OpenAI et SpaceX deviendront des entreprises valorisées à 1 000 milliards de dollars — et plusieurs autres suivront probablement leur exemple.

Le logiciel n’est plus un secteur marginal de l’économie américaine, peuplé de personnages bizarres et marginaux. Le logiciel *est* désormais l’économie américaine. Nos plus grandes entreprises, nos champions nationaux, ne sont plus General Electric ni ExxonMobil, mais Google, Amazon et Nvidia. Les entreprises technologiques privées représentent désormais 22 % de l’indice S&P 500. Le logiciel n’a pas encore achevé de « dévorer le monde » — en réalité, grâce à l’accélération portée par l’IA, il ne fait que commencer — et il est aujourd’hui plus essentiel qu’il ne l’était il y a quinze, dix ou cinq ans. Par conséquent, l’échelle maximale qu’une entreprise logicielle réussie peut atteindre est aujourd’hui bien supérieure à celle d’autrefois.

La définition même de « société logicielle » a évolué. Les dépenses en immobilisations ont fortement augmenté : les grands laboratoires d’IA se transforment en entreprises d’infrastructure, dotées de leurs propres centres de données, installations de production d’énergie et chaînes d’approvisionnement en puces. Tout comme chaque entreprise devient une entreprise logicielle, chaque entreprise devient aujourd’hui une entreprise d’IA — et sans doute aussi une entreprise d’infrastructure. De plus en plus d’entreprises pénètrent le monde physique. Les frontières s’estompent. Les entreprises s’intègrent verticalement de façon radicale, et le potentiel de marché de ces géants technologiques intégrés verticalement dépasse largement celui des entreprises purement logicielles imaginé par quiconque.

Cela explique pourquoi le deuxième argument — à savoir qu’il y a trop de capitaux à la poursuite de trop peu d’entreprises — est erroné. Les rendements sont bien plus importants qu’auparavant, la concurrence dans le monde du logiciel est plus féroce que jamais, et les entreprises restent privées bien plus longtemps. Tous ces facteurs impliquent que les entreprises exceptionnelles doivent lever des montants bien plus importants qu’auparavant. Le capital-risque existe précisément pour investir dans de nouveaux marchés. Nous apprenons, encore et encore, que, à long terme, la taille réelle de ces nouveaux marchés dépasse toujours largement nos anticipations initiales. Le marché privé est désormais suffisamment mature pour permettre aux meilleures entreprises d’atteindre des dimensions sans précédent — comme en témoigne la liquidité dont bénéficient aujourd’hui les meilleures entreprises privées. Investisseurs privés et publics partagent désormais la conviction que les rendements du capital-risque seront spectaculaires. Nous avons constamment sous-estimé l’échelle à laquelle le VC, en tant que classe d’actifs, peut et doit se développer. Le capital-risque s’agrandit donc pour rattraper cette réalité — ainsi que l’ensemble des opportunités disponibles. Le nouveau monde exige des voitures volantes, des réseaux mondiaux de satellites, une énergie abondante et une intelligence si bon marché qu’elle devient gratuite.

En réalité, de nombreuses des meilleures entreprises actuelles sont extrêmement intensives en capital. OpenAI doit dépenser des milliards de dollars en GPU — bien plus que ne le laissait imaginer toute infrastructure informatique accessible auparavant. Periodic Labs doit construire des laboratoires automatisés à une échelle sans précédent pour innover scientifiquement. Anduril doit concevoir l’avenir de la défense. Et toutes ces entreprises doivent recruter et retenir les meilleurs talents mondiaux sur un marché de l’emploi historiquement concurrentiel. La nouvelle génération de grands vainqueurs — OpenAI, Anthropic, xAI, Anduril, Waymo, etc. — est intensivement capitalistique et a réalisé des tours de financement initiaux massifs à des valorisations élevées.

Les entreprises technologiques modernes nécessitent couramment des centaines de millions de dollars, car les infrastructures requises pour développer des technologies de pointe capables de transformer le monde sont extrêmement coûteuses. À l’époque de la bulle Internet, une « startup » entrait dans un terrain vierge, anticipant les besoins de consommateurs encore reliés par modem. Aujourd’hui, une startup entre dans une économie façonnée depuis trente ans par des géants technologiques. Soutenir la « petite tech » signifie qu’il faut être prêt à armer David pour qu’il affronte quelques Goliath. En 2021, certaines entreprises ont effectivement été surestimées, une grande partie des fonds allant vers la vente et le marketing pour commercialiser des produits qui n’étaient pas dix fois meilleurs. Aujourd’hui, les capitaux vont principalement vers la R&D ou les dépenses en immobilisations.

Ainsi, les gagnants sont bien plus grands qu’auparavant, et doivent lever des montants bien supérieurs — souvent dès leur création. Le secteur du capital-risque doit donc naturellement s’agrandir considérablement pour répondre à ce besoin. Cette croissance est justifiée par l’ampleur de l’ensemble des opportunités disponibles. Si le capital-risque était trop important par rapport aux opportunités auxquelles ses gestionnaires investissent, nous devrions observer de mauvais rendements chez les plus grandes institutions. Or, ce n’est pas du tout ce que nous constatons. En se développant, les meilleures firmes de capital-risque ont régulièrement généré des multiples de rendement exceptionnels — tout comme les LP (Limited Partners) qui ont eu accès à ces fonds. Un célèbre investisseur en capital-risque affirmait jadis qu’un fonds de 1 milliard de dollars ne pourrait jamais générer un multiple de 3 : il serait trop gros. Depuis, certaines firmes ont dépassé un multiple de 10 sur un fonds de 1 milliard de dollars. Certains désignent du doigt des firmes médiocres pour discréditer la classe d’actifs dans son ensemble, mais tout secteur obéissant à une loi de distribution en puissance (power law) comporte inévitablement de très grands gagnants et une longue traîne de perdants. La capacité à remporter des transactions sans nécessairement offrir le meilleur prix est ce qui permet aux institutions de maintenir des rendements constants. Dans les autres grandes classes d’actifs, on vend un produit ou on prête de l’argent à celui qui offre le meilleur prix. Le capital-risque est la seule classe d’actifs où la concurrence se joue sur d’autres dimensions que le prix. C’est également la seule classe d’actifs où la pérennité est clairement observée parmi les 10 % des meilleures institutions.

Dernier point — l’idée que le secteur du capital-risque devrait se rétrécir — est également erronée. Ou, du moins, cela serait néfaste pour l’écosystème technologique, pour l’objectif de créer davantage d’entreprises technologiques intergénérationnelles, et finalement pour le monde entier. Certains dénoncent les effets secondaires de l’augmentation des fonds de capital-risque (et certains existent bel et bien !), mais celle-ci va de pair avec une forte hausse de la valorisation des startups. Prôner un écosystème de capital-risque plus petit revient probablement à prôner des valorisations de startups plus faibles — et, par conséquent, à une croissance économique plus lente. Cela pourrait expliquer pourquoi Garry Tan a déclaré récemment, lors d’un podcast : « Le capital-risque peut et devrait être dix fois plus important qu’aujourd’hui. » Certes, si un LP ou un GP individuel devenait « le seul joueur » en l’absence de toute concurrence, cela pourrait lui être profitable. Mais davantage de capital-risque, c’est indubitablement mieux — pour les fondateurs, et pour le monde.

Pour approfondir ce point, examinons une expérience de pensée. Premièrement : pensez-vous qu’il devrait y avoir, dans le monde, bien plus de fondateurs qu’aujourd’hui ?

Deuxièmement : si nous disposions soudainement d’un nombre bien plus élevé de fondateurs, quelle sorte d’institution serait la mieux placée pour les servir ?

Nous ne passerons pas trop de temps sur la première question, car si vous lisez cet article, vous savez probablement déjà que notre réponse est évidemment affirmative. Nous n’avons pas besoin de vous expliquer pourquoi les fondateurs sont si excellents, et si essentiels. De grands fondateurs créent de grandes entreprises. De grandes entreprises créent de nouveaux produits qui améliorent le monde, organisent collectivement notre énergie et notre appétit pour le risque autour d’objectifs productifs, et génèrent, dans le monde entier, une valeur entrepreneuriale disproportionnée ainsi que des emplois passionnants. Et nous ne pouvons absolument pas avoir atteint un état d’équilibre où chaque personne capable de créer une grande entreprise l’aurait déjà fait. Voilà pourquoi davantage de capital-risque contribue à libérer davantage de croissance au sein de l’écosystème des startups.

Mais la deuxième question est plus intéressante. Si, demain matin, le nombre d’entrepreneurs était multiplié par 10 ou par 100 (indice : cela se produit bel et bien), à quoi devraient ressembler les institutions entrepreneuriales mondiales ? Comment le capital-risque devrait-il évoluer dans un monde devenu plus concurrentiel ?

Gagnez une partie, ne perdez pas tout

Marc Andreessen aime raconter l’histoire d’un célèbre investisseur en capital-risque qui comparait le VC à un restaurant de sushis tournants : « Mille startups tournent devant vous. Vous les rencontrez. Puis, parfois, vous tendez la main, attrapez une startup sur le tapis roulant, et investissez. »

Le type de VC décrit par Marc — eh bien, pendant la majeure partie des dernières décennies, presque tous les VC fonctionnaient ainsi. Dès les années 1990 ou 2000, remporter une transaction était aussi simple que cela. C’est pourquoi, pour un grand VC, la seule compétence véritablement essentielle était le jugement : la capacité à distinguer les bonnes entreprises des mauvaises.

Beaucoup de VC fonctionnent encore ainsi — pratiquement de la même manière qu’en 1995. Mais sous leurs pieds, le monde a profondément changé.

Remporter une transaction était autrefois facile — aussi simple qu’attraper un sushi sur un tapis roulant. Aujourd’hui, c’est extrêmement difficile. On décrit parfois le VC comme un jeu de poker : savoir quand choisir une entreprise, à quel prix entrer, etc. Mais cela masque peut-être la guerre totale qu’il faut mener pour obtenir le droit d’investir dans la meilleure entreprise. Les VC de l’ancienne école regrettent l’époque où ils étaient « le seul joueur » et pouvaient dicter leurs conditions aux fondateurs. Aujourd’hui, des milliers de firmes de capital-risque opèrent sur le marché, et les fondateurs obtiennent des term sheets plus facilement que jamais. Ainsi, de plus en plus de transactions de premier ordre font l’objet d’une concurrence extrêmement intense.

Le changement de paradigme réside dans le fait que la capacité à remporter une transaction devient aussi importante — voire plus importante — que celle de sélectionner la bonne entreprise. À quoi bon choisir la bonne entreprise si vous ne pouvez pas y entrer ? Plusieurs facteurs expliquent cette évolution. Premièrement, le nombre de firmes de capital-risque a explosé, ce qui signifie qu’elles doivent se faire concurrence pour remporter les transactions. Comme il y a désormais plus d’entreprises qui se battent pour attirer les talents, les clients et les parts de marché, les meilleurs fondateurs ont besoin de partenaires institutionnels solides pour les aider à gagner. Ils ont besoin d’institutions dotées de ressources, de réseaux et d’infrastructures capables d’apporter un avantage compétitif à leurs portefeuilles.

Deuxièmement, comme les entreprises restent privées plus longtemps, les investisseurs peuvent intervenir en phase tardive — moment où l’entreprise est déjà davantage validée, ce qui rend la concurrence pour la transaction encore plus vive — tout en conservant des rendements typiques du capital-risque.

Enfin, troisième raison — la moins évidente —, la sélection est devenue légèrement plus aisée. Le marché du capital-risque est devenu plus efficace. D’un côté, davantage d’entrepreneurs expérimentés créent sans cesse des entreprises emblématiques. Si Elon Musk, Sam Altman, Palmer Luckey ou un entrepreneur talentueux et expérimenté lance une entreprise, les VC se mettent aussitôt en file pour tenter d’y investir. D’un autre côté, les entreprises atteignent des échelles folles plus rapidement (du fait de leur durée accrue en tant qu’entreprises privées, leur potentiel de croissance est plus élevé), ce qui réduit le risque de « product-market fit » (PMF) par rapport au passé. Enfin, comme il existe aujourd’hui de nombreuses excellentes institutions, les fondateurs trouvent plus facilement des investisseurs — ce qui rend difficile de repérer des transactions que d’autres institutions ne poursuivent pas. La sélection reste bien sûr au cœur du jeu — choisir la bonne entreprise durable, au bon prix — mais elle n’est plus, de loin, l’élément le plus crucial.

Ben Horowitz suppose que la capacité à remporter régulièrement des victoires transforme automatiquement une firme en leader du secteur : car si vous pouvez gagner, les meilleures transactions viendront à vous. Ce n’est que lorsque vous pouvez remporter n’importe quelle transaction que vous obtenez le droit de choisir. Vous n’avez peut-être pas choisi la bonne, mais au moins vous en avez eu l’opportunité. Bien sûr, si votre institution remporte régulièrement les meilleures transactions, vous attirerez les meilleurs « pickers » (sélectionneurs) pour travailler avec vous, car ils veulent intégrer les meilleures entreprises. (Comme Martin Casado l’a dit en recrutant Matt Bornstein chez a16z : « Viens ici remporter des transactions, pas en perdre. ») Ainsi, la capacité à gagner engendre un cercle vertueux qui renforce votre capacité à sélectionner.

Pour toutes ces raisons, les règles du jeu ont changé. Mon associé David Haber décrit, dans un article, la transformation que le capital-risque doit opérer pour s’adapter à ce changement : « L’institution > le fonds (Firm > Fund) ».

Dans ma définition, un fonds (Fund) n’a qu’une seule fonction objectif : « Comment générer le maximum de carry (part variable des revenus) avec le moins de personnel possible, et dans le délai le plus court ? » Une institution (Firm), quant à elle, a deux objectifs dans ma définition. Le premier est de livrer des rendements exceptionnels, mais le second, tout aussi intéressant, est : « Comment construire une source d’avantage concurrentiel cumulatif ? »

Les meilleures institutions pourront réinvestir leurs frais de gestion dans le renforcement de leur moat (avantage concurrentiel durable).

Comment pouvez-vous aider ?

J’ai rejoint le capital-risque il y a dix ans, et j’ai rapidement remarqué que, parmi toutes les firmes de VC, Y Combinator jouait un jeu différent. YC parvenait à obtenir des termes avantageux auprès d’excellentes entreprises à grande échelle, tout en semblant également capable de les accompagner à grande échelle. Comparé à YC, de nombreux autres VC jouaient un jeu homogène (« commoditisé »). Je me rendais à la Demo Day en me disant : moi, je suis au jeu, tandis que YC est le croupier du casino. Nous étions tous heureux d’y être, mais YC était la plus heureuse.

J’ai vite compris que YC possédait un moat. Elle bénéficiait d’effets de réseau positifs. Elle disposait de plusieurs avantages structurels. On disait autrefois que les firmes de capital-risque ne pouvaient pas posséder de moat ou d’avantage injuste — après tout, elles ne fournissaient que du capital. Or, YC en possédait clairement un.

C’est pourquoi YC est restée si forte, même après avoir grandi. Certains critiques n’aiment pas la croissance de YC ; ils estiment qu’elle finira par disparaître, car ils pensent qu’elle a perdu son âme. Depuis dix ans, on annonce régulièrement la mort de YC. Or, cela ne s’est pas produit. Pendant cette période, elle a même renoué entièrement son équipe de partenaires, sans que la mort ne survienne. Un moat reste un moat. Comme les entreprises qu’elle finance, les firmes de capital-risque à grande échelle possèdent un moat qui va bien au-delà de la simple marque.

J’ai ensuite réalisé que je ne voulais pas jouer ce jeu homogène du capital-risque, et j’ai donc cofondé ma propre institution, ainsi que d’autres stratégies actifs. Ces actifs étaient très précieux et produisaient un flux de transactions puissant, ce qui m’a permis de goûter à un jeu différencié. À peu près à la même époque, j’ai commencé à observer une autre institution construire son propre moat : a16z. Quelques années plus tard, lorsque l’opportunité de rejoindre a16z s’est présentée, j’ai su que je devais la saisir.

Si vous croyez en l’industrie du capital-risque, vous — presque par définition — croyez en la loi de distribution en puissance (power law). Mais si vous croyez vraiment que le jeu du capital-risque est régi par cette loi, alors vous devriez aussi croire que le capital-risque lui-même suit une loi de distribution en puissance. Les meilleurs fondateurs se rassembleront autour des institutions capables de les aider à gagner de façon la plus décisive. Les meilleurs rendements se concentreront autour de ces institutions. Et le capital suivra.

Pour les fondateurs qui cherchent à créer la prochaine entreprise emblématique, les firmes de capital-risque à grande échelle offrent un produit extrêmement attractif. Elles fournissent une expertise et un accompagnement complet sur chacun des aspects requis par une entreprise en pleine croissance rapide — recrutement, stratégie d’aller sur le marché (GTM), juridique, financier, relations publiques, relations gouvernementales. Elles fournissent des fonds suffisants pour vous permettre d’atteindre réellement votre objectif, sans vous contraindre à une gestion financière ultra-stricte qui vous laisserait à la traîne face à des concurrents bien plus riches. Elles offrent un accès sans précédent — vous mettant en relation avec toutes les personnes clés du monde des affaires et du gouvernement, vous présentant à chaque PDG du Fortune 500 et à chaque dirigeant mondial influent. Elles vous donnent accès à un vivier de talents cent fois plus vaste, grâce à un réseau mondial de dizaines de milliers d’ingénieurs, cadres dirigeants et professionnels de l’opérationnel, prêts à rejoindre votre entreprise dès qu’elle en exprime le besoin. Et elles sont omniprésentes — ce qui signifie, pour les fondateurs les plus ambitieux, qu’elles sont présentes partout.

Parallèlement, pour les LP, les firmes de capital-risque à grande échelle constituent également un produit extrêmement attractif face à la question la plus simple et la plus cruciale : les entreprises générant les rendements les plus élevés choisissent-elles ces institutions ? La réponse est simple : oui. Toutes les grandes entreprises collaborent avec des plateformes à grande échelle, généralement dès les premiers stades. Les firmes de capital-risque à grande échelle disposent de plus d’occasions de toucher ces entreprises essentielles, et de plus de munitions pour les convaincre d’accepter leur investissement. Cela se reflète dans leurs rendements.

Extrait de l’œuvre de Packy : https://www.a16z.news/p/the-power-brokers

Considérons notre situation actuelle. Huit des dix plus grandes entreprises mondiales ont leur siège sur la côte ouest des États-Unis et sont soutenues par du capital-risque. Ces entreprises ont fourni, ces dernières années, la majeure partie de la croissance mondiale de la valeur nouvelle créée par les entreprises. En outre, les entreprises privées les plus dynamiques au monde sont principalement des entreprises soutenues par du capital-risque, basées également sur la côte ouest : des entreprises nées il y a quelques années seulement se dirigent rapidement vers une valorisation de 1 000 milliards de dollars et vers les plus importantes introductions en bourse de l’histoire. Les meilleures entreprises gagnent davantage que jamais, et toutes bénéficient du soutien d’institutions à grande échelle. Bien entendu, toutes les institutions à grande échelle ne se distinguent pas par leurs performances — je peux citer quelques cas d’effondrement épique — mais presque chaque grande entreprise technologique a été soutenue par une institution à grande échelle.

Soit grand, soit spécialisé

Je ne crois pas que l’avenir se limitera uniquement aux firmes de capital-risque à grande échelle. Comme dans tous les domaines touchés par Internet, le capital-risque deviendra un « haltère » (barbell) : à une extrémité, quelques acteurs géants, et à l’autre, de nombreuses petites firmes spécialisées, chacune opérant dans un domaine et un réseau spécifiques, souvent en collaboration avec des firmes à grande échelle.

Ce qui se produit actuellement dans le capital-risque est exactement ce qui se produit habituellement lorsque le logiciel envahit un secteur de services. À une extrémité, quatre ou cinq grands acteurs puissants, généralement des prestataires de services intégrés verticalement ; à l’autre extrémité, une longue traîne de petits fournisseurs extrêmement différenciés, qui ont pu émerger précisément grâce à la « disruption » du secteur. Les deux extrémités de l’haltère prospéreront : leurs stratégies sont complémentaires et se renforcent mutuellement. Nous soutenons également des centaines de gestionnaires de fonds « boutique » hors cadre institutionnel, et nous continuerons à les soutenir et à collaborer étroitement avec eux.

Les modèles à grande échelle et les modèles « boutique » connaîtront tous deux un succès durable, mais les institutions situées entre les deux auront des difficultés : ces fonds sont trop gros pour supporter le coût d’un manque de participation aux plus grands gagnants, mais trop petits pour rivaliser structurellement avec des institutions plus grandes capables d’offrir un meilleur produit aux fondateurs. Ce qui distingue a16z, c’est sa position aux deux extrémités de l’haltère — à la fois un ensemble de firmes « boutique » spécialisées, et bénéficiant d’une équipe plateforme à grande échelle.

Les institutions les plus aptes à collaborer avec les fondateurs remporteront la victoire. Cela peut signifier des réserves de trésorerie supplémentaires à très grande échelle, un accès sans précédent, ou une vaste plateforme de services complémentaires. Ou cela peut signifier une expertise impossible à reproduire, des conseils de haute qualité, ou une capacité de prise de risque tout simplement incroyable.

Il existe une vieille blague dans le monde du capital-risque : les VC pensent que chaque produit peut être amélioré, que chaque grande technologie peut être industrialisée, que chaque secteur peut être bouleversé — sauf leur propre secteur.

En réalité, de nombreux VC n’apprécient pas du tout l’existence des firmes de capital-risque à grande échelle. Ils estiment que la croissance à grande échelle sacrifie une partie de l’âme du secteur. Certains affirment que la Silicon Valley est devenue trop commerciale, qu’elle n’est plus un refuge pour les « décalés » (misfits). (Toute personne prétendant que le monde technologique ne compte pas assez de décalés n’a sans doute jamais assisté à une fête tech à San Francisco, ni écouté le podcast MOTS.) D’autres recourent à un récit autoréférentiel — selon lequel le changement constitue une « profanation du jeu » — tout en ignorant que le jeu a toujours consisté à servir les fondateurs, et qu’il en a toujours été ainsi. Bien entendu, ils n’expriment jamais cette préoccupation à l’égard des entreprises qu’ils soutiennent, dont l’existence même repose précisément sur l’atteinte d’une échelle gigantesque et la modification des règles du jeu dans leur secteur respectif.

Affirmer que les firmes de capital-risque à grande échelle ne sont pas de « vrais » VC revient à dire que les équipes de la NBA ne jouent pas de « vrai basket » lorsqu’elles tirent davantage de paniers à trois points. Peut-être que vous ne partagez pas cet avis, mais les anciennes règles du jeu ne dominent plus. Le monde a changé, et un nouveau modèle est apparu. Ironiquement, la manière dont les règles du jeu changent ici est identique à celle par laquelle les startups soutenues par le VC transforment les règles de leur propre secteur. Lorsqu’une technologie bouleverse un secteur et qu’une nouvelle génération d’acteurs à grande échelle émerge, quelque chose se perd inévitablement au cours du processus. Mais bien plus encore est gagné. Les VC connaissent personnellement ce compromis — ils le soutiennent depuis toujours. Ce processus de disruption qu’ils attendent de leurs startups s’applique également au capital-risque lui-même. Le logiciel dévore le monde — et il ne s’arrêtera certainement pas au seuil du VC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News