Rédaction : Gu Yu, ChainCatcher

Un fait indéniable et évident est que les fonds de capital-risque (VC) cryptos ont décliné au cours des derniers cycles de marché. Presque tous les fonds VC ont vu leurs rendements, leur influence et leur pouvoir d'agir diminuer à divers degrés, au point que les jetons VC sont désormais méprisés par de nombreux investisseurs.

Plusieurs raisons peuvent être avancées : la plupart des VC ayant l'habitude de vendre massivement leurs jetons et de trop financer des projets, les utilisateurs ont commencé à rejeter les jetons VC. De plus en plus de capitaux se dirigent vers des récits à faible intensité VC comme les memes ou les agents IA, ce qui entraîne une pénurie de liquidités pour les jetons VC. Par ailleurs, les périodes de déblocage des jetons VC s'allongent considérablement, ralentissant ainsi les sorties et les plaçant dans une position défavorable.

Plusieurs investisseurs expérimentés ont donné leurs explications. Jocy Lin, fondatrice de IOSG Ventures, estime qu'au cours du cycle haussier de 2021, la liquidité sur le marché primaire était extrêmement abondante, permettant aux VC de lever rapidement d'importantes sommes. Cet excès de capital a conduit à des valorisations artificiellement élevées et amplifié inconsciemment un modèle d'investissement piloté par la narration. Beaucoup de VC restent coincés dans le modèle « easy money » des deux précédents cycles, pensant que produit et jeton sont dissociés, privilégiant trop les grandes narrations et les secteurs potentiels au détriment de la véritable adéquation produit-marché (PMF) et des modèles de revenus durables.

Jocy Lin ajoute que la difficulté fondamentale des VC crypto réside dans un désalignement entre « capture de valeur » et « prise de risque ». Ils supportent les périodes de verrouillage les plus longues et assument les risques les plus élevés, mais occupent la position la plus faible de l'écosystème, exploités successivement par les bourses, les market makers et les KOL. Une fois que le modèle basé sur la narration s'effondre, les VC natifs sans ressources industrielles perdent leur raison d'être — l'argent n'est plus une ressource rare, ce sont la liquidité et la certitude qui le deviennent.

Pour Will, associé chez Generative Ventures, les bourses et les market makers sont devenus les véritables prédateurs de toutes les liquidités et primes dans ce cycle. La plupart des projets utilisent l'argent des VC uniquement pour deux choses : le marketing et les frais de cotation en bourse. Ces projets sont essentiellement des sociétés de marketing, obligées de payer beaucoup aux bourses et aux market makers. En outre, les jetons VC sont désormais verrouillés pendant 2 à 3 ans après la cotation, une durée encore plus longue que sur les marchés traditionnels. Leur attente en matière de liquidité lors du déblocage est donc très faible, rendant difficile la génération de profits.

Anthony Zhu, fondateur et associé principal d'Enlight Capital, estime que les VC asiatiques axés sur la stratégie token sont actuellement pris dans une spirale mortelle dans un marché altcoin en berne. L'effet rapide d'enrichissement des précédents marchés haussiers a créé une forte dépendance structurelle tant au niveau des LP qu'aux GP. Quand cette trajectoire s'allonge, voire disparaît, les VC subissent une pression croisée : des attentes de rendement à court terme de la part des LP et des projets déconnectés des fondamentaux, ce qui aboutit à des stratégies déformées. Cette situation reflète essentiellement une mauvaise adéquation entre certains LP, GP et les opportunités du marché.

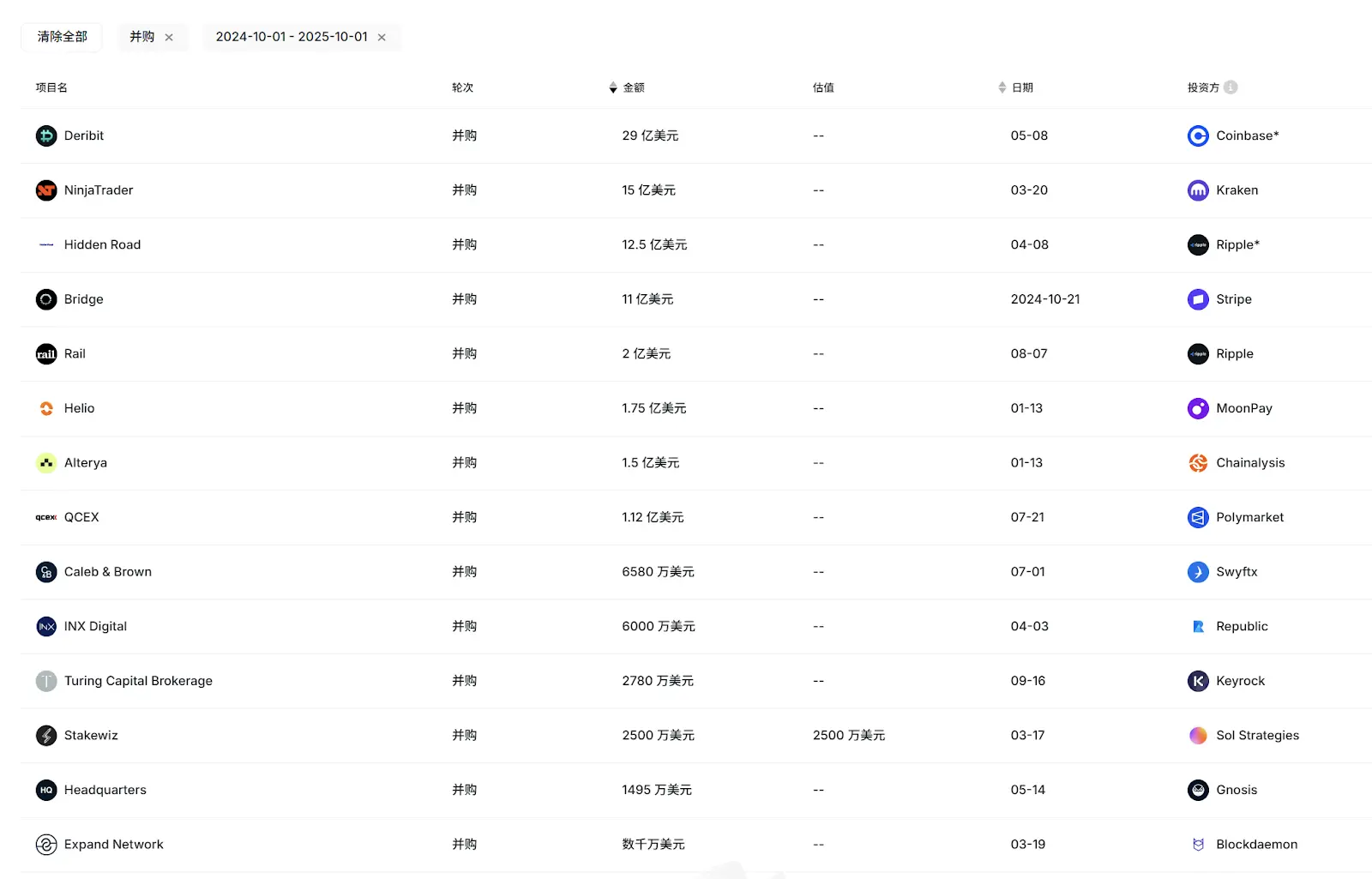

Mais outre le déclin général des VC, un phénomène plus préoccupant est la chute particulièrement marquée de l'activité et de l'influence des VC asiatiques dans ce cycle. Dans le classement 2025 des 50 meilleurs VC publié ce mois-ci par RootData selon l'activité et les sorties, seules 2 à 3 structures asiatiques comme OKX Ventures figurent au palmarès. Lors de la récente vague d'IPO et des principaux cas d'acquisition (Circle, Gemini, Bridge, Deribit, etc.), seul IDG Capital a obtenu un retour significatif grâce à son investissement précoce dans Circle, les autres VC asiatiques étant globalement absents.

En outre, des fonds asiatiques autrefois très actifs et performants comme Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures, ont effectué cette année moins de 10, voire moins de 5 investissements, avec peu ou pas de levées de fonds notables.

D'une position dominante à un silence quasi généralisé, pourquoi les VC asiatiques en sont-ils arrivés à cette situation difficile ?

1. Pourquoi les VC asiatiques ne font-ils pas le poids face aux VC occidentaux ?

Dans un contexte global similaire, les VC asiatiques peinent à concurrencer leurs homologues occidentaux. Selon certains interviewés, cela s'explique notamment par la structure des fonds, le type de LP et l'écosystème interne.

Jocy Lin pense que cela tient en partie à l'absence en Asie d'un groupe mature de LP. Ainsi, les VC asiatiques lèvent principalement leurs fonds auprès d'individus fortunés issus de secteurs traditionnels, d'entrepreneurs et d'idéalistes de la crypto. Contrairement aux États-Unis et à l'Occident, ils manquent de soutien de la part d'institutions à long terme ou de fondations, ce qui pousse les VC asiatiques, sous pression de sortie des LP, vers des investissements spéculatifs par thème plutôt que vers une gestion systématique des risques et des plans de sortie. La durée de vie des fonds étant plus courte, ils souffrent davantage en période de contraction du marché.

« En comparaison, les fonds occidentaux ont majoritairement une durée de vie supérieure à 10 ans, avec des systèmes plus matures en matière de gouvernance, d'accompagnement post-investissement et de couverture des risques, ce qui leur permet de maintenir des performances plus stables en période baissière », explique Jocy Lin, qui a d'ailleurs appelé sur X les bourses à utiliser leurs fonds de stabilisation, souvent de plusieurs centaines de millions de dollars, non pas pour intervenir directement, mais pour investir dans des VC afin de réinjecter du capital vers les entrepreneurs.

Jocy Lin ajoute que les fonds occidentaux privilégient davantage un investissement centré sur les personnes. Dans la crypto, ceux capables de gérer un projet sur le long terme et dont le fondateur traverse les cycles tout en restant ancré aux fondamentaux sont rares et dotés d'une grande résilience entrepreneuriale. Certains investisseurs occidentaux ont réussi, mais le modèle « investir dans les personnes » reste limité en crypto.

De plus, la hausse des valorisations impulsée par les fonds américains a eu un effet négatif sur de nombreux fonds asiatiques co-investisseurs. En raison de cycles de fonds plus courts et de la recherche de retours rapides, ces derniers se sont divisés : certains ont misé sur des secteurs à haut risque comme le jeu ou les réseaux sociaux, d'autres sont entrés agressivement sur le marché secondaire. Or, dans un marché altcoin instable, ces deux modèles peinent à générer des rendements supérieurs, voire entraînent de lourdes pertes. « Les fonds asiatiques sont un groupe fidèle et convaincu, mais cet écosystème les a quelque peu trahis dans ce cycle », regrette Jocy Lin.

Anthony Zhu partage cette analyse. Il souligne que les fonds occidentaux sont généralement plus importants, avec des réserves plus profondes, ce qui leur confère une flexibilité stratégique et de meilleures performances dans des marchés non haussiers.

Un autre facteur clé est que les projets occidentaux disposent de plus de canaux et d'opportunités de sortie, sans dépendre uniquement de la cotation en bourse. Lors de la vague d'acquisitions de l'année dernière, les acquéreurs étaient principalement des grandes entreprises crypto et institutions financières occidentales. En raison de différences géographiques, culturelles, etc., les projets asiatiques ne sont pas encore une priorité pour ces acheteurs. De plus, les projets d'IPO actuels sont majoritairement d'origine occidentale.

Source : RootData

Avec des voies de sortie par actions plus accessibles, les VC occidentaux investissent dans des actifs plus variés, tandis que de nombreux VC asiatiques, limités par leur origine, leur structure de fonds et leurs canaux de sortie, évitent généralement les investissements en actions, ratant ainsi des opportunités de projets à rendement 10x, voire 100x.

Cependant, Anthony insiste sur le fait que si les VC asiatiques axés sur les jetons ont globalement déçu depuis le dernier cycle, certains fonds asiatiques en dollars spécialisés dans les actions ont excellé. « Les investisseurs institutionnels VC sont plus patients, leurs performances se manifestant sur le long terme. L'Asie abrite certaines des meilleures équipes innovantes au monde, et de plus en plus de projets asiatiques intégreront à l'avenir les circuits de sortie occidentaux. L'Asie a besoin de davantage de capitaux à long terme pour soutenir les bons projets précoces. »

Will propose une perspective inverse. Selon lui, la piètre performance des VC asiatiques vient du fait qu'ils sont trop proches des bourses chinoises — plus ils en sont proches, plus ils souffrent, car ils fondent leurs espoirs de sortie sur la cotation en bourse. Or, dans ce cycle, les bourses sont les plus grands prédateurs de liquidité. « S'ils avaient compris la situation, ils auraient dû acheter des jetons de bourse comme BNB, OKB ou BGB, plutôt que de financer tant de petits projets dépendants de la cotation, puis se retrouver bloqués eux-mêmes. »

2. La transformation des VC et de l'industrie

La crise appelle au changement. Le grand remaniement du paysage des VC crypto est inévitable. Si les années 2016-2018 ont vu l'émergence des premiers VC crypto, et 2020-2021 celle de la deuxième génération, nous entrons probablement aujourd'hui dans l'ère des VC de troisième génération.

Dans ce nouveau cycle, outre le retour en force des investissements en actions en dollars mentionné plus haut, certains VC orientent leur stratégie vers le marché secondaire, plus liquide, et vers les domaines connexes comme l'OTC. Par exemple, LD Capital s'est entièrement recentré sur le marché secondaire ces derniers mois, prenant de fortes positions sur ETH, UNI, etc., suscitant de nombreux débats et devenant l'un des acteurs les plus actifs du marché secondaire en Asie.

Jocy Lin indique qu'IOSG continuera de renforcer ses investissements en actions et protocoles sur le marché primaire, tout en étendant ses capacités d'analyse pour explorer à l'avenir des opportunités OTC, des investissements passifs ou des produits structurés, afin d'équilibrer mieux risque et rendement.

Néanmoins, IOSG restera actif sur le marché primaire. « Dans nos préférences d'investissement, nous privilégierons à l'avenir les projets avec des revenus réels, des flux de trésorerie stables et une demande utilisateur claire, plutôt que de compter uniquement sur la narration. Nous cherchons des projets capables de croître de manière endogène et de développer un modèle économique durable même dans un environnement pauvre en liquidités macroéconomiques », précise Jocy Lin.

Parlant de trésorerie et de revenus, le projet le plus remarquable de ce cycle est Hyperliquid, qui a généré plus de 100 millions de dollars de revenus en 30 jours selon DeFillama. Pourtant, Hyperliquid n'a jamais reçu de financement VC. Ce modèle communautaire et indépendant des VC trace une nouvelle voie pour de nombreux projets. De plus en plus de projets de qualité vont-ils imiter Hyperliquid, réduisant ainsi davantage le rôle des VC crypto ? De plus, avec la montée en puissance des tours KOL et des tours communautaires, jusqu'où remplaceront-ils les VC ?

Anthony pense que pour certains types de projets DeFi comme les Perp, en raison de petites équipes et d'un fort effet de rentabilité, le modèle Hyperliquid pourrait persister, mais il n'est pas forcément applicable à d'autres types de projets. À long terme, les VC restent un moteur essentiel du développement à grande échelle de la crypto, reliant capital institutionnel et projets précoces.

« Le succès d'Hyperliquid repose largement sur la nature autorenouvelable de son produit — en tant que protocole de contrats perpétuels, il dispose naturellement d'une capacité générative et d'un effet moteur sur le marché. Mais cela ne signifie pas que le modèle "sans VC" soit universellement reproductible. Pour la majorité des projets, les VC restent une source cruciale de financement pour le développement, de conseils en conformité et de capital patient à un stade précoce », affirme Jocy Lin, ajoutant que dans tout secteur TMT traditionnel, aucun domaine majeur (IA, santé, etc.) ne se développe sans VC. Un secteur sans VC est nécessairement malsain. La moindre des choses n'a pas disparu ; elle a simplement évolué, passant de l'argent aux ressources + la patience.

Jocy Lin partage également une statistique : les projets financés par des VC de premier plan ont un taux de survie à 3 ans de 40 %. Les projets purement communautaires ont un taux inférieur à 10 %.

Concernant les tours KOL et les tours communautaires, Jocy Lin reconnaît qu'ils transforment bien la structure du financement précoce, aidant à créer consensus et dynamisme communautaire dès le départ, notamment en marketing et mise sur le marché (GTM). Toutefois, leur apport reste limité à la diffusion narrative et à la mobilisation rapide d'utilisateurs, offrant peu de soutien sur la gouvernance à long terme, la conformité, la stratégie produit ou l'expansion institutionnelle.

Aujourd'hui, les VC crypto asiatiques traversent leur plus bas niveau depuis des années. L'évolution rapide de l'écosystème interne et externe, ainsi que de la logique narrative, pousse les VC vers des trajectoires divergentes : certains sombrent dans l'oubli, d'autres hésitent, d'autres encore s'engagent dans des réformes profondes pour bâtir des relations plus saines et durables avec les projets.

Pourtant, l'exploitation continue de la part des market makers et des bourses persiste, accentuée même par la fréquence élevée des introductions sur Binance Alpha. Échapper à cette dynamique négative et trouver des percées dans les stratégies de sortie et d'investissement restera l'un des plus grands défis pour le nouveau modèle de VC.

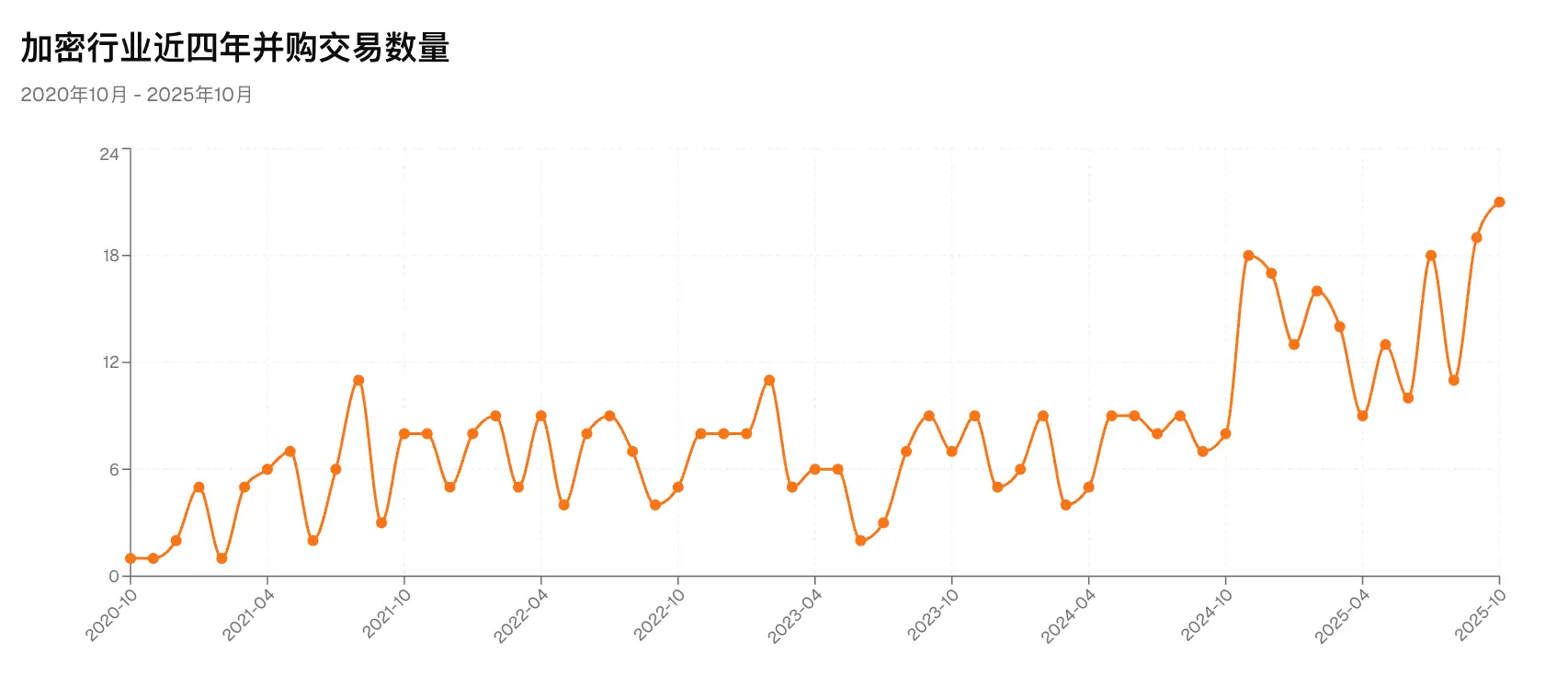

Récemment, des géants comme Coinbase ont nettement accéléré leurs opérations de fusion-acquisition. Selon RootData, le nombre d'acquisitions durant les dix premiers mois de l'année a dépassé 130, au moins 7 sociétés crypto ont été introduites en bourse, et le total levé par les sociétés cotées liées à la crypto (y compris les DAT) a dépassé 16,4 milliards de dollars, records historiques. Selon des sources fiables, un célèbre fonds VC traditionnel asiatique a lancé un fonds indépendant axé sur les actions, avec une durée de vie d'environ 10 ans. De plus en plus de VC s'alignent désormais sur les « vieilles règles » du marché des actions.

C'est peut-être le signal le plus fort envoyé par le marché à l'intention des VC : les opportunités sur le marché primaire crypto restent nombreuses, et l'âge d'or des investissements en actions est peut-être enfin arrivé.