Investir dans des fonds de capital-risque de premier plan, mais perdre la moitié du capital en quatre ans : que se passe-t-il avec les fonds cryptos ?

TechFlow SélectionTechFlow Sélection

Investir dans des fonds de capital-risque de premier plan, mais perdre la moitié du capital en quatre ans : que se passe-t-il avec les fonds cryptos ?

Certains fonds cryptographiques surpassent le bitcoin en période de marché haussier grâce à l'effet de levier ou à une implantation précoce, offrant des opportunités de couverture et de diversification ; toutefois, leurs performances à long terme sont inégales.

Rédaction : PANews, Zen

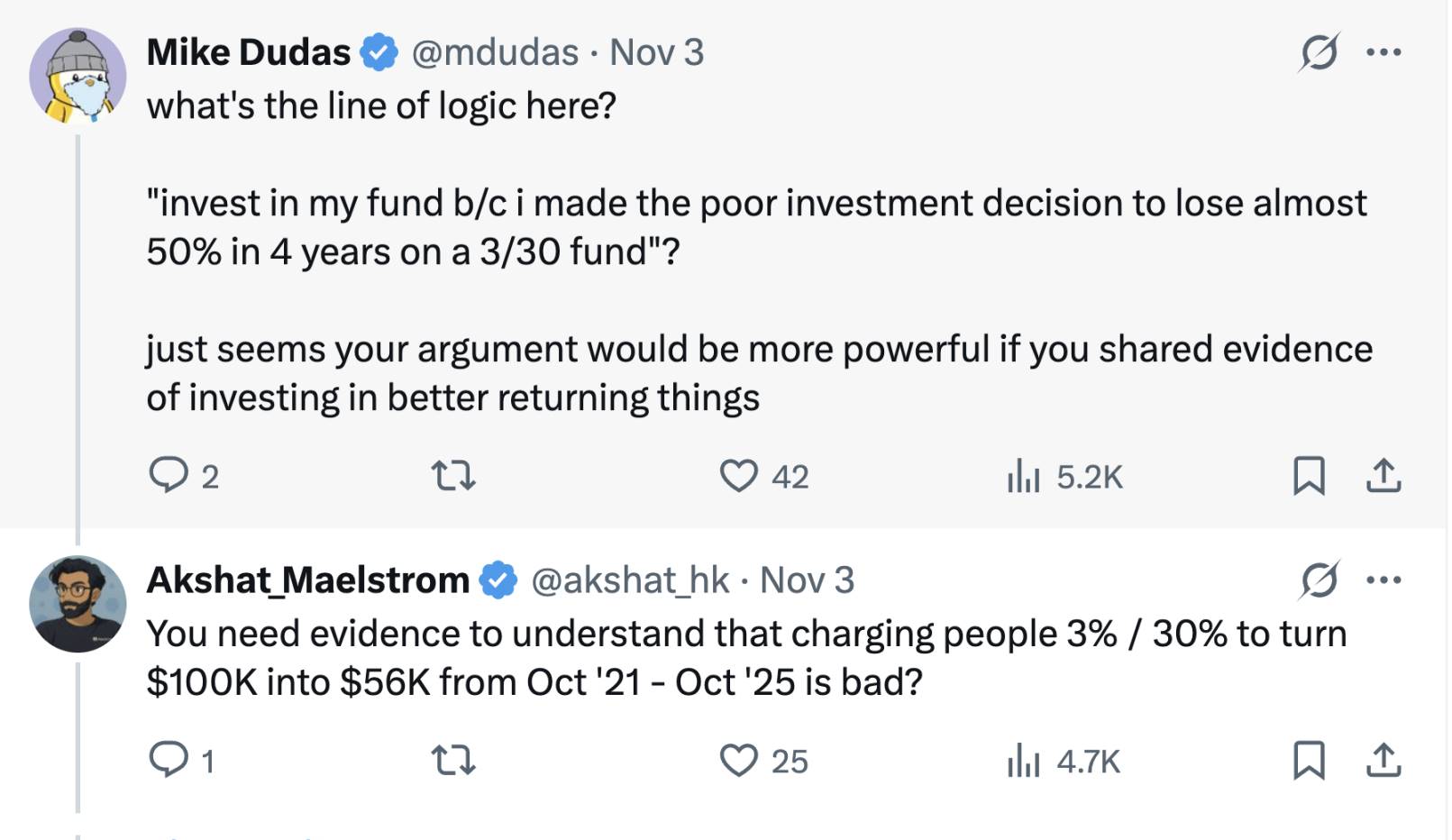

Récemment, Akshat Vaidya, cofondateur et responsable des investissements du family office Maelstrom d'Arthur Hayes, a publiquement révélé sur X une performance d'investissement désastreuse, suscitant un large débat au sein de la communauté cryptographique.

Vaidya a indiqué qu'il avait investi il y a quatre ans 100 000 dollars américains dans un fonds de jetons précoces de Pantera Capital (Pantera Early-Stage Token Fund LP), qui ne vaut aujourd'hui plus que 56 000 dollars, soit presque la moitié de son capital initial perdue.

À titre de comparaison, Vaidya souligne que durant cette même période, le prix du bitcoin a augmenté d'environ deux fois, tandis que les rendements de nombreux projets cryptos en phase de semence ont même grimpé de 20 à 75 fois. Vaidya a déclaré : « Même si l’année d’entrée sur le marché est importante, perdre 50 % de son capital dans n’importe quel cycle constitue l’une des pires performances possibles ». Cette critique acerbe remet directement en question la performance de ce fonds, provoquant une vive controverse dans le secteur concernant la performance et le modèle de frais des grands fonds cryptos.

Le « 3/30 » à l'ère de la folie boursière

La structure de frais « 3/30 », spécifiquement mentionnée et critiquée par Vaidya, consiste à prélever chaque année 3 % de frais de gestion et à prendre 30 % des bénéfices générés. Cela dépasse nettement le modèle traditionnel courant chez les hedge funds et les fonds de capital-risque, connu sous le nom de « 2/20 », soit 2 % de frais de gestion et 20 % de frais de performance.

Au plus fort de l'euphorie du marché crypto, certaines institutions prestigieuses ont profité de leurs canaux privilégiés et de leur historique pour imposer aux investisseurs des frais supérieurs aux standards traditionnels, tels que des frais de gestion de 2,5 % ou 3 %, et des frais de succès allant jusqu'à 25 % voire 30 %. Pantera, critiqué par Vaidya, est un exemple typique de ces fonds aux frais élevés.

Avec l'évolution du marché, les taux des fonds cryptos ont progressivement changé ces dernières années. Après avoir traversé des cycles haussiers et baissiers, sous la pression croissante des investisseurs (LP) et face aux difficultés de levée de fonds, les fonds cryptos adoptent généralement des structures tarifaires de plus en plus basses. Les nouveaux fonds cryptos lancés récemment commencent à faire des concessions sur les frais, par exemple en réduisant les frais de gestion à 1-1,5 % ou en appliquant des frais de performance plus élevés uniquement sur les excédents, afin de mieux aligner leurs intérêts avec ceux des investisseurs.

Actuellement, les hedge funds spécialisés dans les cryptomonnaies utilisent généralement la structure classique « 2 % de frais de gestion et 20 % de frais de performance », mais la pression liée à l’allocation des capitaux a fait baisser les frais moyens. Selon les données publiées par Crypto Insights Group, les frais de gestion sont désormais proches de 1,5 %, tandis que les frais de performance varient selon les stratégies et la liquidité, tendant vers une fourchette de 15 % à 17,5 %.

Les fonds cryptos peinent à atteindre l’échelle

Le message de Vaidya a également relancé le débat sur la taille des fonds cryptos. Il affirme sans détour que, à quelques exceptions près, les grands fonds de capital-risque dans le domaine crypto offrent généralement de très mauvais rendements, lésant ainsi leurs partenaires limités (LP). Il explique que l'objectif de ce tweet est d'utiliser des données pour alerter et éduquer : l'investissement en capital-risque crypto ne peut pas s'échelonner, même pour des marques bien établies ayant les meilleurs investisseurs.

Une partie du public partage son avis, estimant que la levée excessive de fonds par les jeunes fonds cryptos nuit justement à leur performance. Des acteurs majeurs comme Pantera, a16z Crypto ou Paradigm ont récemment levé des milliards de dollars dans leurs fonds cryptos, mais déployer efficacement un tel volume de capital sur un marché crypto encore immature s'avère extrêmement difficile.

Lorsque le réservoir de projets est limité, les grands fonds sont contraints d'adopter une stratégie de « dispersion massive », investissant dans de nombreuses startups, ce qui entraîne des allocations par projet faibles et inégales, une dilution excessive et donc l'impossibilité d'obtenir des rendements supérieurs.

En comparaison, les petits fonds ou family offices, grâce à une taille de capital adaptée, peuvent sélectionner plus rigoureusement les projets et concentrer leurs paris sur des actifs de haute qualité. Certains soutiennent que cette approche « petite et précise » permet plus facilement de surpasser le marché. Dans ses commentaires, Vaidya lui-même exprime davantage d'accord avec l'idée que « le problème ne vient pas des jetons précoces, mais de la taille du fonds », et qu’un « fonds idéal en phase précoce doit être petit et flexible ».

Cependant, d'autres voix contestent cette vision radicale. Elles estiment que même si les grands fonds peuvent connaître des rendements marginaux décroissants lorsqu'ils cherchent à saisir des projets précoces, leur valeur dans l'industrie ne devrait pas être entièrement niée à cause d'une seule mauvaise performance. Ces grands fonds disposent souvent de ressources abondantes, d’équipes spécialisées et de réseaux étendus leur permettant d’apporter des services complémentaires après l’investissement et de stimuler le développement de l’écosystème, ce que les investisseurs individuels ou les petits fonds ne peuvent guère égaler.

De plus, les grands fonds peuvent généralement participer à des tours de financement plus importants ou au développement d’infrastructures, fournissant ainsi le financement profond nécessaire à l’industrie. Par exemple, certains projets comme des blockchains publiques ou des plateformes d’échange nécessitant des centaines de millions de dollars ne pourraient exister sans la participation de grands fonds cryptos. Ainsi, la place des grands fonds est justifiée, à condition toutefois de bien adapter leur taille aux opportunités du marché et d’éviter une inflation excessive.

Il convient de noter qu’au cours de cette controverse, certains ont suggéré que la critique publique de Vaidya envers ses pairs pouvait avoir une dimension marketing. En tant que responsable du family office d’Arthur Hayes, il travaille actuellement à définir une stratégie différenciée et lever des fonds pour son propre fonds : Maelstrom prépare actuellement un nouveau fonds de plus de 250 millions de dollars, destiné à acquérir des entreprises de taille intermédiaire dans les infrastructures et les données cryptos.

Par conséquent, on peut soupçonner Vaidya de critiquer les concurrents afin de mettre en avant la position différenciée de Maelstrom axée sur l’investissement de valeur et la génération de trésorerie. Mike Dudas, cofondateur de 6th Man Ventures, a déclaré que s’il souhaitait promouvoir les performances d’un nouveau fonds familial, il devrait le faire en mettant en avant ses propres résultats, plutôt qu’en attaquant autrui pour attirer l’attention.

« Aucune stratégie ne vaut acheter du BTC »

En comparant la performance d’un fonds à celle d’une simple détention de bitcoin, Vaidya ravive un débat récurrent : pour les investisseurs, est-il préférable d’investir dans un fonds crypto ou simplement d’acheter du bitcoin ?

Cette question peut avoir des réponses différentes selon les périodes.

Dans les précédents cycles haussiers, certains des meilleurs fonds cryptos ont largement surpassé le bitcoin. Par exemple, lors des vagues spéculatives de 2017 et 2020–2021, des gestionnaires avisés ont obtenu des rendements bien supérieurs à la hausse du bitcoin grâce à un positionnement anticipé sur de nouveaux projets ou à l’utilisation de leviers financiers.

Les bons fonds peuvent aussi offrir une gestion professionnelle des risques et une protection à la baisse : lorsque le prix du bitcoin chute de moitié, voire davantage, pendant un marché baissier, certains hedge funds réussissent à éviter des pertes massives, voire à réaliser des gains positifs grâce à des stratégies de vente à découvert ou de couverture quantitative, réduisant ainsi relativement le risque de volatilité.

Ensuite, pour de nombreux investisseurs institutionnels et fortunés, les fonds cryptos offrent une exposition diversifiée et un accès professionnel. Ces fonds peuvent intervenir dans des domaines inaccessibles aux particuliers, tels que les projets de jetons en levée privée, les prises de participation en capital-risque ou les rendements DeFi. Comme le souligne Vaidya, les projets en phase de semence dont la valeur a explosé de 20 à 75 fois seraient difficiles d’accès pour un investisseur individuel sans les canaux et le jugement expert d’un fonds — à condition, bien sûr, que le gestionnaire du fonds dispose réellement d’une capacité exceptionnelle à sélectionner et exécuter les bons projets.

D’un point de vue long terme, le marché crypto change rapidement, et l’investissement professionnel comme la détention passive ont chacun leur pertinence selon les contextes.

Pour les acteurs et investisseurs du secteur crypto, cette controverse autour du fonds Pantera offre une opportunité : dans un marché en perpétuel renouvellement entre phases haussières et baissières, évaluer rationnellement et choisir la stratégie d’investissement adaptée à chacun reste la meilleure façon de maximiser la création de richesse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News