Les actions logicielles ont chuté de 20 %, mais j’ai une forte exposition à Adobe et Salesforce.

TechFlow SélectionTechFlow Sélection

Les actions logicielles ont chuté de 20 %, mais j’ai une forte exposition à Adobe et Salesforce.

La raison en est la suivante : coût de basculement élevé, capacité d’intégration de l’IA remarquable et valorisation extrêmement faible.

Auteur : Ed Elson

Traduction : TechFlow

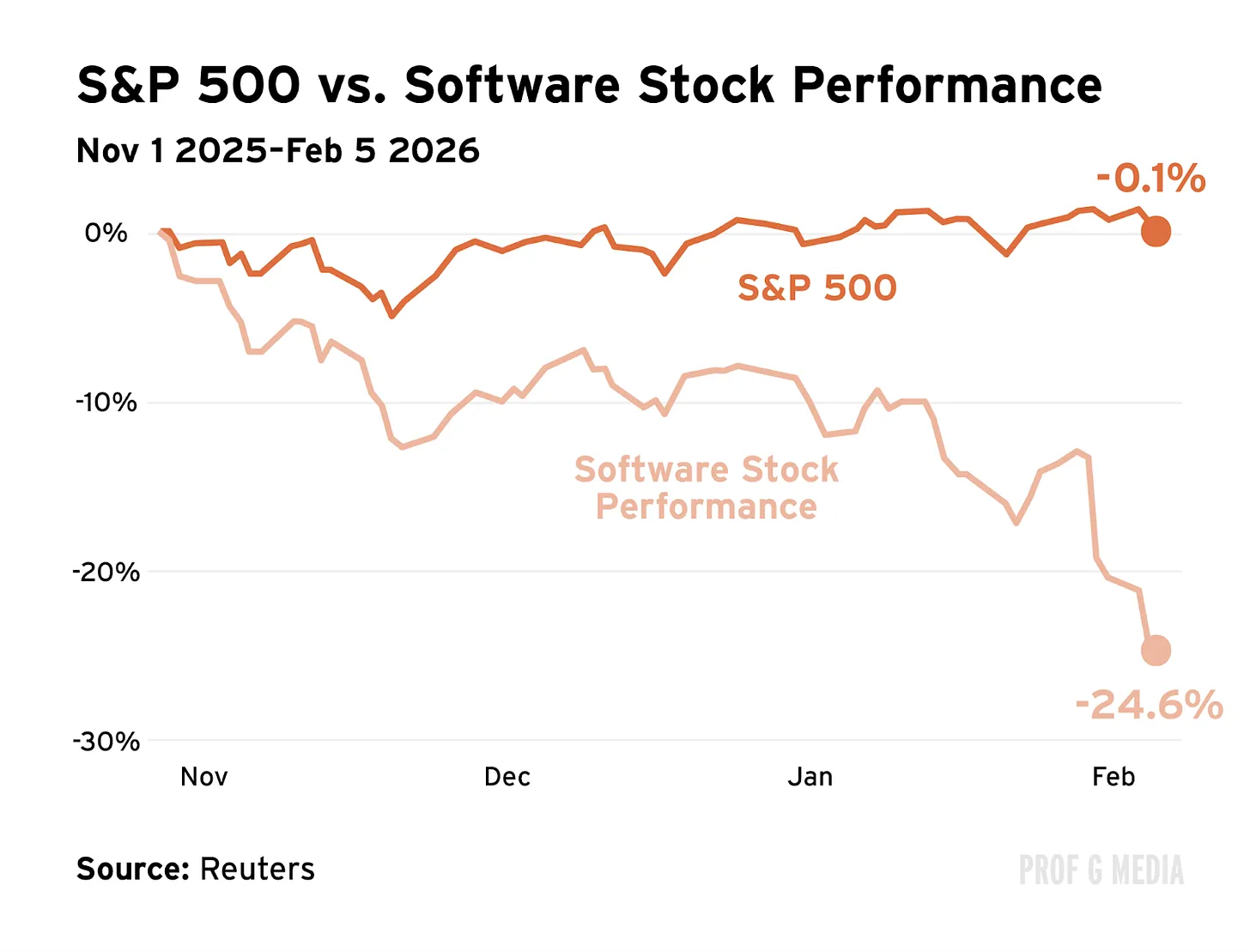

Introduction de TechFlow : La semaine dernière, le secteur des logiciels a perdu 1 000 milliards de dollars de capitalisation boursière, soit une baisse hebdomadaire de 14 % et une chute cumulée d’environ 20 % depuis le début de l’année. Shopify, Atlassian, Salesforce et Adobe figurent tous parmi les entreprises fortement touchées.

Pourquoi ? Parce qu’Anthropic a lancé Claude Cowork et ses extensions, tandis qu’OpenAI a également présenté des outils similaires. Les investisseurs, paniqués, ont massivement délaissé ces valeurs, estimant que « l’IA tue les logiciels ».

Ed Elson estime toutefois qu’il s’agit d’une panique irrationnelle. Nous avons déjà vu ce scénario se répéter : en 2022, la sortie de ChatGPT a entraîné une baisse de 40 % pour Google ; l’arrivée de TikTok a fait chuter Meta de 70 % ; et l’émergence du modèle chinois DeepSeek a provoqué un recul de 30 % pour Nvidia.

Le résultat ? Ces entreprises ont ensuite rebondi respectivement de 630 %, 270 % et 55 % depuis leurs plus bas. Jeudi, Ed Elson a acheté des actions d’Adobe, de Salesforce, de ServiceNow et de Microsoft, motivé par des coûts de changement élevés, une forte capacité d’intégration de l’IA et des valorisations extrêmement attractives.

Texte intégral :

La semaine dernière, nous avons été témoins d’un véritable massacre. Un millier de milliards de dollars de capitalisation boursière a été effacé. Les ventes massives ont atteint un niveau historique. Des entreprises ont perdu 10 %, 20 % ou même 30 % de leur valeur. Si vous surveillez votre compte-retraite, vous n’avez peut-être rien remarqué : l’indice S&P 500 n’a reculé que très légèrement. Cela s’explique par le fait que ce massacre s’est concentré sur un secteur très spécifique — un secteur qui domine les portefeuilles d’investissement depuis des décennies et que beaucoup considèrent comme invulnérable : le logiciel.

Tous les grands noms se sont effondrés : Shopify, Atlassian, Salesforce, Adobe… la liste continue. Le secteur logiciel a perdu environ 14 % de sa valeur en une seule semaine. Depuis le début de l’année, cette perte atteint actuellement environ 20 %.

Pourquoi cela s’est-il produit ? À cause de l’IA. Il y a quelques semaines, Anthropic a lancé un nouvel outil IA, Claude Cowork. Puis (la semaine dernière), elle a publié des extensions spécialisées dans des domaines précis : droit, vente, finance, marketing, etc. OpenAI a rapidement suivi avec des outils similaires.

Les investisseurs se sont immédiatement posé une question cruciale : « N’est-ce pas précisément ce que font toutes les entreprises traditionnelles de logiciels ? » Ensuite : « L’IA vient-elle de tuer le logiciel ? » Et enfin, leur conclusion : « Vendre tout ! »

Un scénario familier

Nous avons déjà vu ce film. En 2022, un outil IA baptisé ChatGPT a envahi Internet. Les investisseurs se sont demandé : « N’est-ce pas exactement ce que fait Google ? » En quelques mois, Wall Street a conclu que la recherche était morte. Google a alors perdu jusqu’à 40 % de sa valeur cette année-là.

Auparavant, une application de médias sociaux nommée TikTok avait fait son apparition. Les investisseurs se sont interrogés : « N’est-ce pas ce que fait Meta ? » Dès que Meta a annoncé une baisse de ses utilisateurs, 230 milliards de dollars de capitalisation boursière ont disparu — la plus importante vente massive sur 24 heures de l’histoire boursière. Meta a continué à perdre jusqu’à 70 % de sa valeur.

Récemment, un modèle chinois d’IA, DeepSeek, a connu une forte médiatisation. Les investisseurs se sont demandé : « N’est-ce pas ce que fait OpenAI ? » Or OpenAI n’étant pas cotée en bourse, cette vente n’était pas directement observable. Toutefois, la peur s’est propagée aux marchés publics : Nvidia a perdu 30 % de sa valeur au cours des mois suivants.

Depuis ces épisodes de turbulence, Nvidia, Meta et Google ont rebondi respectivement de 55 %, 270 % et 630 % depuis leurs plus bas. DeepSeek n’est pas perçu par les investisseurs comme un « tueur » de l’IA nationale. Après TikTok, Meta a tiré les leçons de l’événement et lancé sa propre version, Reels, qui compte aujourd’hui 2 milliards d’utilisateurs actifs. Après ChatGPT, Google a redoublé d’efforts dans le domaine de l’IA et finalement lancé Gemini, le principal concurrent de ChatGPT en termes de croissance. Google est désormais considéré comme le champion incontesté de l’IA.

Le schéma ici est simple. Une technologie transformatrice apparaît. Les investisseurs décident sans discernement que « c’est la fin ». Leur jugement sur la technologie n’est pas nécessairement erroné, mais ils surestiment son impact. Ils vendent frénétiquement, supposant que le jeu est à somme nulle. Les valorisations s’effondrent. Du jour au lendemain, les plus grandes entreprises américaines se retrouvent à moitié prix. Parallèlement, elles continuent de déployer des armées de talents et de capitaux afin d’affiner leur stratégie et de neutraliser la concurrence. Leurs bénéfices augmentent davantage encore, et leurs valorisations remontent vertigineusement. Quelques années plus tard, en regardant les graphiques, nous nous demandons : « Mais qu’est-ce que nous pensions donc ? » Autrement dit : « Que pensaient tous ceux qui avaient vendu ? »

Il y a la panique… et puis il y a ça

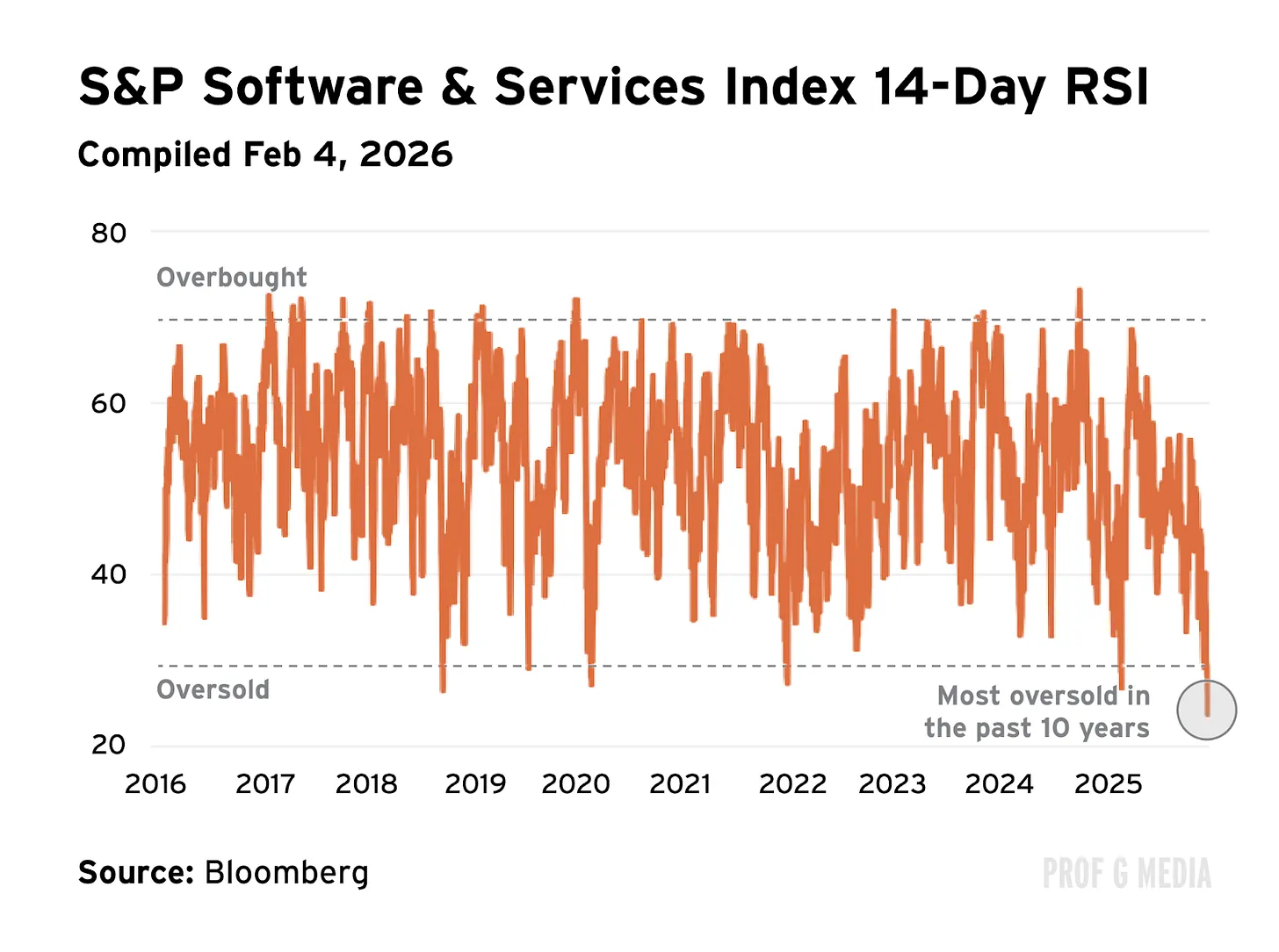

Je suis convaincu que ce qui s’est produit la semaine dernière dans le secteur logiciel ne diffère pas fondamentalement de ces précédents épisodes. Ce n’était pas une simple correction, mais bien une crise généralisée. Pour illustrer cela, voici une image claire : l’indice de force relative (RSI) est une formule qui mesure la pression d’achat et de vente. Un RSI de 30 signifie que l’action est survendue. La semaine dernière, le RSI moyen des actions logicielles est tombé à 18. Je ne suis généralement pas partisan de l’analyse technique, mais dans ce cas précis, elle décrit parfaitement ce que nous observons : l’apocalypse.

D’un côté, les inquiétudes sont légitimes. L’IA va-t-elle bouleverser le secteur logiciel ? Oui. Va-t-elle exercer une pression sur les marges ? Assurément. Les entreprises SaaS doivent-elles repenser leur modèle de distribution ? Sans aucun doute.

D’un autre côté, ce n’est pas ce que le marché nous a dit la semaine dernière. Le marché nous a affirmé que le logiciel était mort — peu importe qui vous êtes ou ce que vous vendez. Cette position est nettement plus douteuse. Bien que j’aie initialement été disposé à écouter cet argument, j’en suis arrivé à la conclusion qu’il ne provient pas d’un raisonnement rationnel, mais de la peur. Autrement dit : il est irrationnel.

Retour à la réalité

Premièrement, rien n’empêche les entreprises logicielles d’intégrer l’IA. L’exemple de ChatGPT et Google est parfait. Le fait qu’OpenAI propose un produit plus séduisant ne signifie pas pour autant que Google est condamnée. Google a simplement enrichi ses produits existants avec des fonctionnalités IA (Google Search est désormais l’interface IA principale aux États-Unis), puis développé son propre assistant conversationnel IA. Si les entreprises SaaS ignoraient totalement l’IA, les vendeurs à découvert auraient peut-être raison. Or ce n’est pas le cas : les sociétés logicielles adoptent pleinement l’IA.

Deuxièmement, les investisseurs sous-estiment considérablement la difficulté d’annuler un contrat SaaS en entreprise. En termes commerciaux plus précis : les coûts de changement sont élevés. Le cycle de vente logiciel moyen peut prendre plus de six mois pour aboutir, et nécessite l’approbation de dix décideurs différents. Ce processus est ardu, notamment en raison de la longueur des contrats. On ne parle même pas ici des coûts financiers associés. Par exemple, un contrat typique avec Salesforce ne peut être résilié gratuitement : l’entreprise doit payer 100 % de la valeur restante du contrat. Autrement dit, changer de fournisseur logiciel est une décision majeure pour toute entreprise. Si vous envisagez un tel changement, vous devez avoir une raison extrêmement convaincante pour justifier cet effort. De plus, tous les autres cadres dirigeants de l’entreprise doivent donner leur accord. C’est douloureux. Vraiment. Douloureux.

Enfin, en matière de logiciels d’entreprise, la sécurité constitue un enjeu majeur. Signer un contrat logiciel revient essentiellement à confier l’ensemble de vos données privées à un tiers, et à espérer qu’il ne les perdra pas, ne les utilisera pas ni ne les exploitera de manière abusive. Autrement dit, cela exige de la confiance. C’est d’ailleurs la priorité numéro un pour 80 % des responsables informatiques. Plus important encore, la confiance ne peut pas être codée en un jour. Elle se construit sur des années, voire des décennies, grâce à des relations durables et à un long historique de réussites. Ce sont précisément des atouts dont disposent les entreprises traditionnelles, mais pas Anthropic. La confiance et la sécurité constituent un avantage considérable, impossible à ignorer.

L’heure d’acheter est venue

Jeudi après-midi, j’en avais assez vu. Deux voix résonnaient dans ma tête. 1) Warren Buffett, qui me dit d’être gourmand quand les autres ont peur. 2) Mark Mahaney, qui m’incite à identifier les « DHQ » (entreprises de haute qualité mal évaluées). J’ai décidé qu’il était temps d’acheter, et je me suis donné deux options.

Option 1 : Acheter un panier complet de logiciels. J’ai examiné l’ETF IGV, qui regroupe tous les grands noms du secteur logiciel, et qui a été fortement déprécié. Il pourrait contenir quelques perdants, mais le multiple moyen a chuté à un niveau où je pense vraiment ne pas pouvoir me tromper. C’est le choix sécurisé.

Option 2 : Sélectionner individuellement des titres. Autrement dit, identifier personnellement quelques entreprises logicielles que je considère comme de haute qualité. C’est une option plus risquée, car je prends le risque de commettre une erreur et de choisir des perdants. Malgré cela, j’ai opté pour l’option 2, car j’avais envie de jouer gros.

DHQ (entreprises de haute qualité mal évaluées)

Jeudi matin, j’ai acheté trois actions : Adobe, Salesforce et ServiceNow. Par la suite, j’en ai ajouté une quatrième : Microsoft. Attention : je ne suis pas conseiller financier, et ceci ne constitue pas un conseil financier — je vous raconte simplement ce que j’ai fait. Voici mes motivations.

1. Adobe

Adobe affiche actuellement un ratio Cours/Bénéfice (P/E) de 16, soit moins de la moitié de sa moyenne sur cinq ans. Ce ratio est également presque la moitié de celui de l’indice S&P 500. Il est donc extrêmement bon marché. Le consensus veut que l’IA la rende obsolète, mais cela néglige deux faits essentiels.

1) Adobe intègre déjà massivement l’IA. En effet, ses fonctionnalités IA génèrent déjà plus de 5 milliards de dollars de revenus annuels récurrents (ARR), soit plus de la moitié de l’ARR d’Anthropic.

2) Son moat (avantage concurrentiel durable) est immense. Plus de 98 % des entreprises du classement Fortune 500 utilisent Adobe, et ce produit est si profondément intégré à l’ensemble du flux de travail créatif qu’il est très difficile d’en changer. Il est si répandu que la plupart des postes liés à la création numérique exigent une maîtrise d’Adobe comme condition préalable. Un vent favorable supplémentaire est le développement du format vidéo court : Adobe Premiere Pro est la référence mondiale en matière de montage vidéo, et la plupart des entreprises médias (y compris la nôtre) augmentent massivement leurs budgets consacrés aux vidéos courtes, un support qui continue d’exploser.

2. Salesforce

Salesforce est une autre entreprise considérée comme « morte », pourtant dotée de capacités IA.

Pendant ce temps, le chiffre d’affaires récurrent (ARR) de ses agents IA a quadruplé au cours du dernier trimestre, et l’entreprise conserve sa première place dans le classement des CRM les plus fiables du secteur. Elle a chuté de plus de 40 % au cours de la dernière année, son ratio Cours/Bénéfice étant désormais inférieur à la moyenne de l’indice S&P 500, tandis que son ratio Cours/Flux de trésorerie opérationnel est d’environ la moitié de sa moyenne sur cinq ans.

Même si Claude propose un produit plus séduisant, je ne crois pas que cela suffira à compenser les coûts de changement colossaux — et certainement pas dans le délai que Salesforce mettrait pour développer un produit comparable.

3. ServiceNow

ServiceNow a subi une forte pression cette année — une baisse d’environ 30 % en 2026.

Le consensus est que sa croissance touche à sa fin. Or ses fondamentaux racontent une histoire diamétralement opposée : ses revenus issus des abonnements ont progressé de 21 % au dernier trimestre, et ses revenus totaux de 20 %. Quant à ses capacités IA, ServiceNow dispose largement des ressources nécessaires.

En effet, l’entreprise devrait générer cette année un milliard de dollars de revenus issus de ses produits IA. Elle a également signé des partenariats pluriannuels avec OpenAI et Anthropic — une preuve supplémentaire que la révolution IA n’est pas un jeu à somme nulle.

Je suis convaincu qu’OpenAI et Anthropic connaîtront une forte croissance cette année, tout comme ServiceNow.

4. Microsoft

Si vous avez écouté le podcast d’hier, vous aurez remarqué que je n’ai pas mentionné Microsoft. Cela s’explique par le fait que je ne l’avais pas encore acheté lors de l’enregistrement.

Mon point de vue initial était que je n’avais pas besoin de Microsoft, car mon exposition était déjà importante (MSFT représente 5 % de l’indice S&P 500). Toutefois, après réflexion, j’ai jugé que sa valorisation était trop avantageuse pour être ignorée.

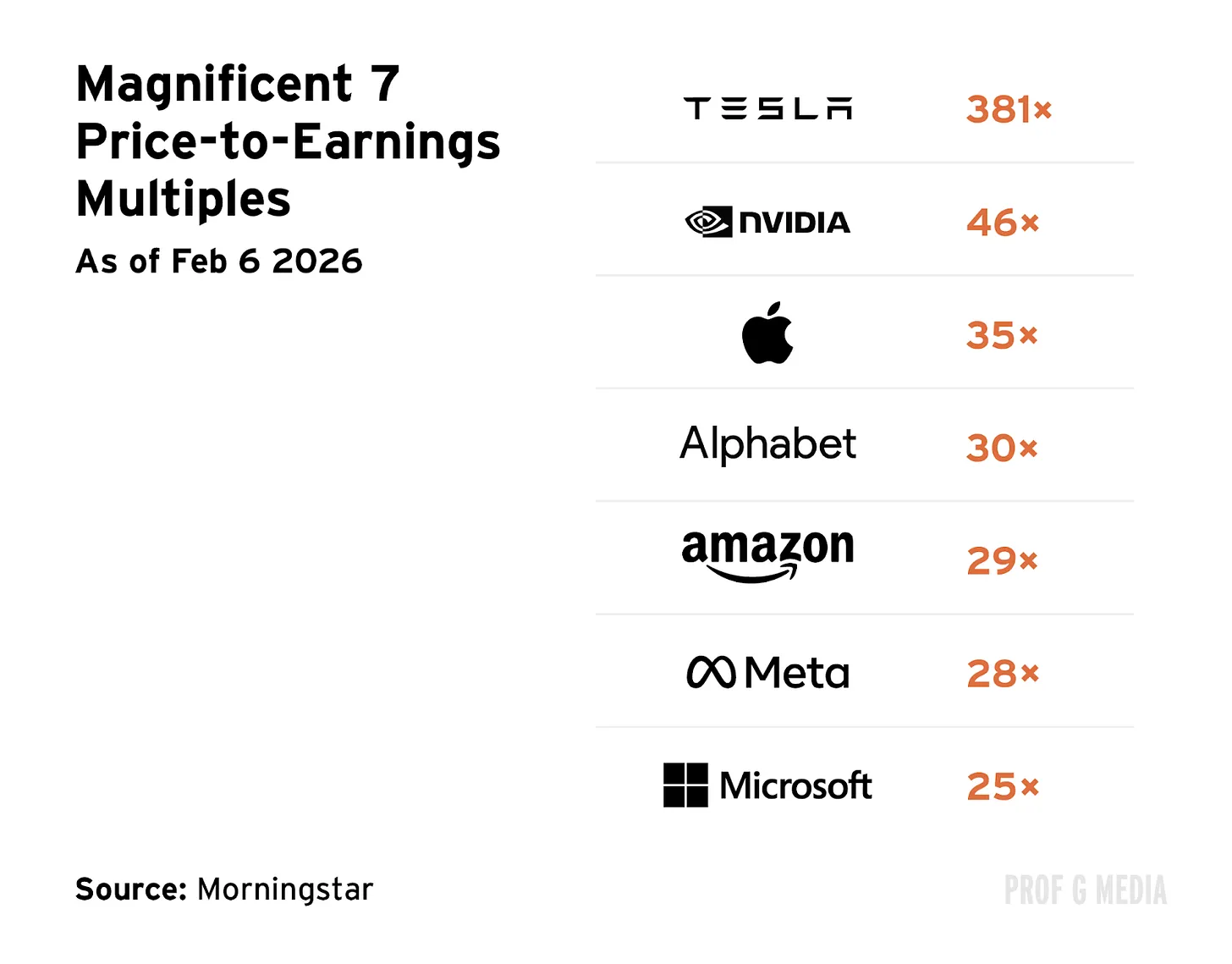

À ce moment-là, le ratio Cours/Bénéfice de Microsoft s’élevait à seulement 25 fois, le plus bas parmi les « Mag 7 ». Compte tenu des raisons que j’ai soulignées ci-dessus, ce niveau est déjà absurde, et particulièrement absurde pour une raison supplémentaire clé : Microsoft détient près d’un tiers des parts d’OpenAI.

Même si Microsoft se faisait « manger son déjeuner » (ce dont je doute), l’entreprise bénéficie de droits contractuels lui garantissant une compensation. Peu d’entreprises sont aussi bien positionnées que Microsoft dans le domaine de l’IA. Ce potentiel n’est pas reflété par le cours actuel.

L’hypothèse des marchés efficients

Dans la plupart des cas, je crois à l’hypothèse des marchés efficients — l’idée selon laquelle les marchés intègrent toutes les informations disponibles et sont plus intelligents que tout individu. Je respecte profondément la capacité prédictive des marchés (notamment après avoir constaté qu’ils avaient correctement anticipé 93 % des lauréats des Golden Globes). Je ne prétends pas être plus intelligent qu’eux.

Cependant, je crois aussi qu’à intervalles réguliers, des événements exceptionnels surviennent — des événements politiques, des catastrophes naturelles, des pandémies mondiales, ou effectivement, l’apparition d’une technologie transformatrice. Dans ces cas précis, je pense que les marchés peuvent perdre la tête. Lorsque cela se produit, l’hypothèse des marchés efficients cesse temporairement d’être valide.

Je prends ici le risque de me tromper et de perdre de l’argent. Mais c’est précisément cela, être investisseur. Et si vous ne prenez jamais de risques, où serait le plaisir ?

À la semaine prochaine,

Ed

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News