Marché en chute libre, HYPE seul à briller : décryptage de la mise à niveau HIP-4 d’Hyperliquid pour son entrée sur le marché des prédictions

TechFlow SélectionTechFlow Sélection

Marché en chute libre, HYPE seul à briller : décryptage de la mise à niveau HIP-4 d’Hyperliquid pour son entrée sur le marché des prédictions

Lorsqu’un marché dérivé perp commence à évoluer, la logique d’évaluation pourrait changer.

Auteur : David, TechFlow

En 2025, le volume annuel des marchés prédictifs s’est élevé à 44 milliards de dollars américains.

Polymarket en a généré 33,4 milliards, tandis que Kalshi en a réalisé 43,1 milliards. L’un est un « moteur de vérité » décentralisé, l’autre une « bourse d’événements » régulée par la CFTC. Les deux acteurs se sont affrontés toute l’année : des élections présidentielles américaines aux tentatives de coup d’État au Venezuela, en passant par le Super Bowl et les hausses de taux de la Réserve fédérale. À la fin de l’année, même ICE, la société mère du NYSE, a investi 2 milliards de dollars dans Polymarket.

Les marchés prédictifs sont devenus l’un des secteurs cryptographiques à la croissance la plus rapide en 2025.

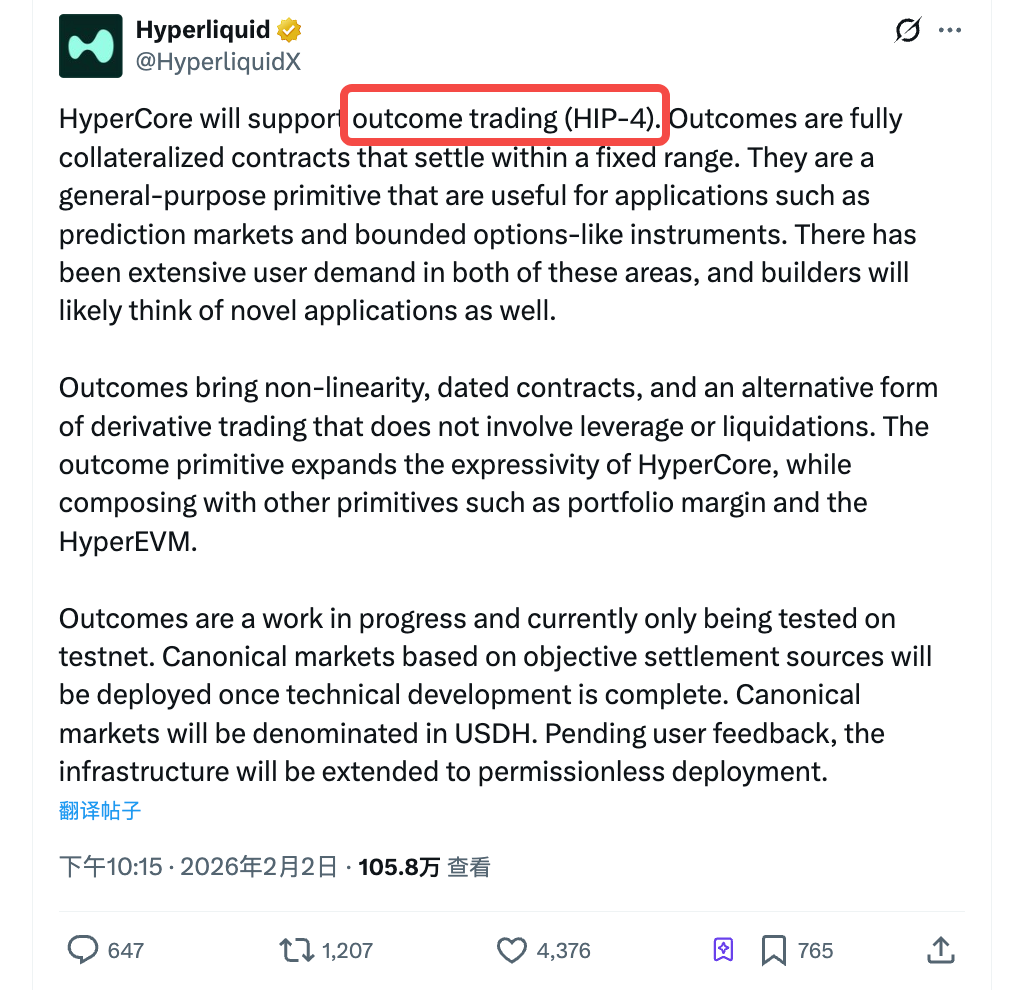

Le 2 février, Hyperliquid a annoncé le déploiement du HIP-4 sur son réseau de test. Selon l’annonce officielle, il s’agit de « trading d’issues » (outcome trading) : des contrats entièrement couverts, réglés dans une fourchette de prix fixe, adaptés aussi bien aux marchés prédictifs qu’aux produits similaires aux options.

L’annonce a fait grimper le cours de HYPE de 10 %. Sur la semaine écoulée, sa hausse cumulée a dépassé 40 % ; pour comparaison, le BTC a brièvement chuté à 75 000 dollars sur la même période.

Le marché considère clairement le HIP-4 comme une information positive. Toutefois, si vous interprétez ce protocole uniquement comme « Hyperliquid entre dans le domaine des marchés prédictifs », vous sous-estimez probablement la portée stratégique de ce mouvement — et vous mésestimez également la valeur actuelle d’Hyperliquid au sein de l’écosystème cryptographique.

Pour commencer : qu’est-ce que le HIP-4 ?

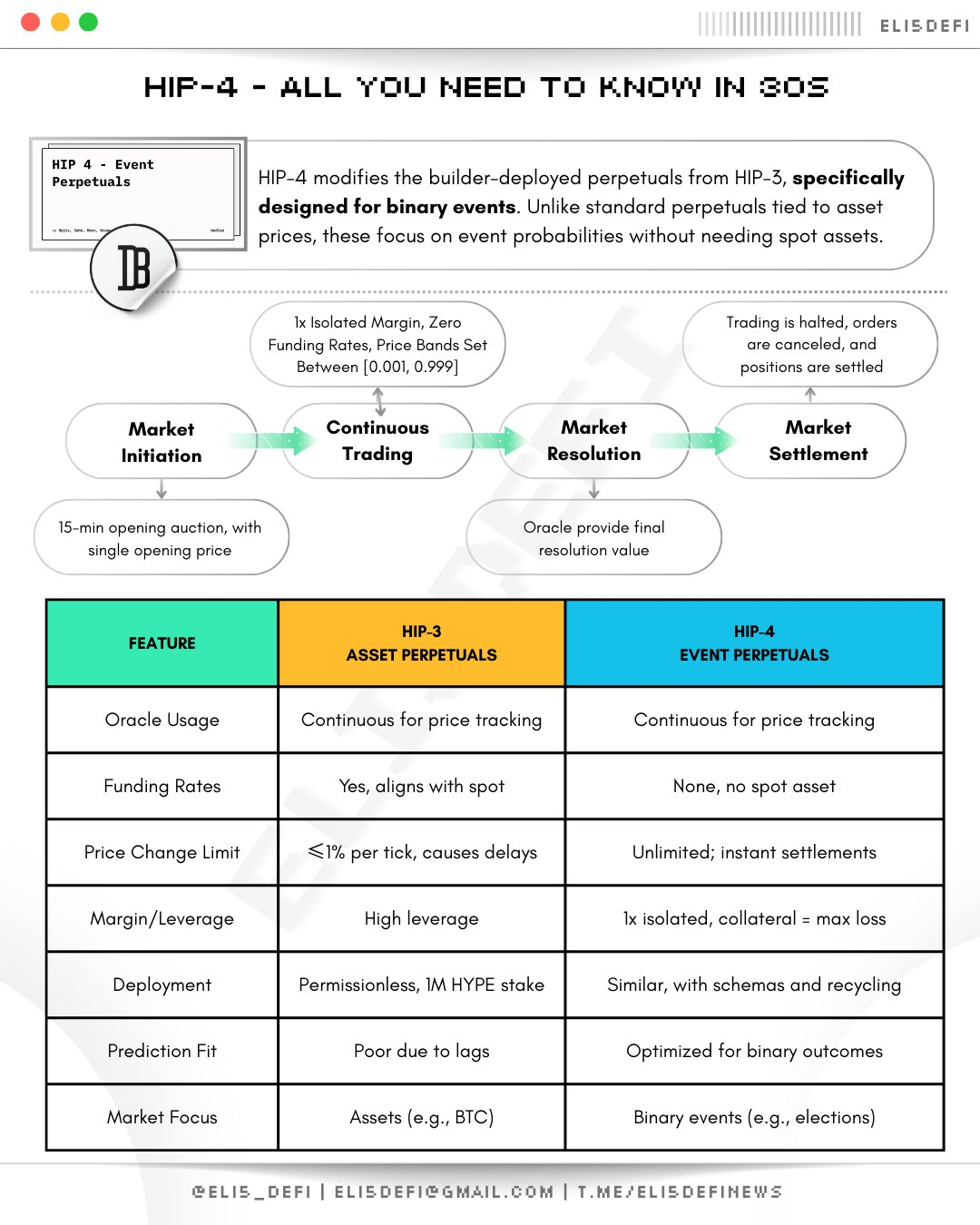

Le cœur de l’activité d’Hyperliquid jusqu’alors était constitué des contrats perpétuels (« perps ») : sans échéance, avec effet de levier et risque de liquidation. Il s’agit de la catégorie la plus volumineuse des produits dérivés sur chaîne, et c’est aussi la principale source de revenus d’Hyperliquid.

Le contrat « outcome » introduit par le HIP-4 fonctionne presque à l’inverse.

Avec échéance, entièrement couvert, sans effet de levier, sans risque de liquidation. Le règlement intervient dans une fourchette de prix prédéfinie : l’acheteur ne peut perdre au maximum que son capital initial, sans jamais devoir de fonds supplémentaires à la plateforme.

Prenons un exemple.

Vous estimez que le BTC dépassera 100 000 dollars avant la fin mars. Vous pouvez alors acheter un contrat « outcome » correspondant à ce scénario. À l’échéance, si le BTC dépasse effectivement ce seuil, le contrat est réglé au prix plafond et vous réalisez un gain ; sinon, il est réglé au prix plancher, et vous perdez simplement le montant initialement investi. Aucun appel de marge, aucune liquidation forcée en pleine nuit.

Cette structure convient naturellement à deux types d’usages : les marchés prédictifs (parier sur le résultat d’un événement) et les produits similaires aux options (exprimer une opinion directionnelle dans une fourchette de prix définie).

Lorsque vous pariez sur Polymarket sur la question « Trump sera-t-il réélu ? », vous appliquez fondamentalement le même principe : garantie totale et règlement binaire.

Le HIP-4 généralise ce principe en le transformant en primitive universelle, non limitée aux cas « oui/non », mais permettant également des fourchettes de prix continues.

(Source : @Eli5defi)

Pour l’heure, le HIP-4 est encore en phase de test sur le réseau de test.

Lors de son lancement officiel, les premiers marchés seront conçus par l’équipe centrale et libellés en USDH (la stablecoin native d’Hyperliquid). Par la suite, selon les retours des utilisateurs, un déploiement sans autorisation (« permissionless ») sera ouvert : n’importe qui pourra créer son propre marché « outcome ».

Vous avez l’impression que cela ressemble à une version « Hyperliquid » de Polymarket ?

Ce n’est pas aussi simple.

La composableité : un concept rebattu, mais pourtant le plus précieux

Polymarket est une plateforme autonome dédiée aux marchés prédictifs.

Les contrats que vous y achetez n’ont aucun lien avec vos positions sur Aave, votre liquidité sur Uniswap ou tout autre actif détenu sur d’autres protocoles. Kalshi suit le même modèle. Chaque contrat forme une île isolée.

Le HIP-4 est différent. Les contrats « outcome » s’exécutent directement sur HyperCore, partageant le même moteur d’exécution et le même système de marge combinée que les contrats perpétuels.

Ignas, un célèbre chercheur DeFi international, a mis en lumière un scénario classique immédiatement après l’annonce du HIP-4 :

Vous pouvez simultanément prendre une position longue sur le contrat perpétuel ETH tout en achetant un contrat « outcome » stipulant « versement si le prix de l’ETH tombe en dessous d’un certain seuil à l’échéance ». Ces deux positions, gérées dans le même compte de marge, se compensent automatiquement : le système identifie la réduction du risque global et libère la marge excédentaire.

En termes simples :

Vous exprimez une orientation avec une position, et vous vous protégez avec une autre — ensemble, elles mobilisent moins de capitaux que si elles étaient ouvertes séparément.

Dans la finance traditionnelle, on appelle cela un produit structuré.

Les banques d’investissement conçoivent de tels produits pour leurs clients institutionnels, en percevant des frais substantiels. Hyperliquid souhaite désormais les implémenter nativement sur chaîne, sans intermédiaire, et avec une reconnaissance automatique des relations de couverture entre contrats.

Polymarket ne peut pas faire cela. Kalshi non plus. Ce sont des bourses d’événements indépendantes, pas des moteurs de produits dérivés.

Ainsi, les contrats « outcome » du HIP-4 ne constituent pas tant un produit isolé qu’une primitive renforçant intrinsèquement Hyperliquid — une brique pouvant s’assembler avec d’autres composants.

Le marché prédictif n’en est qu’une application immédiatement évidente.

Du HIP-1 au HIP-4 : la stratégie en quatre étapes d’Hyperliquid pour les perps sur chaîne

Mettre le HIP-4 dans la perspective de l’évolution produit d’Hyperliquid rend la logique encore plus claire.

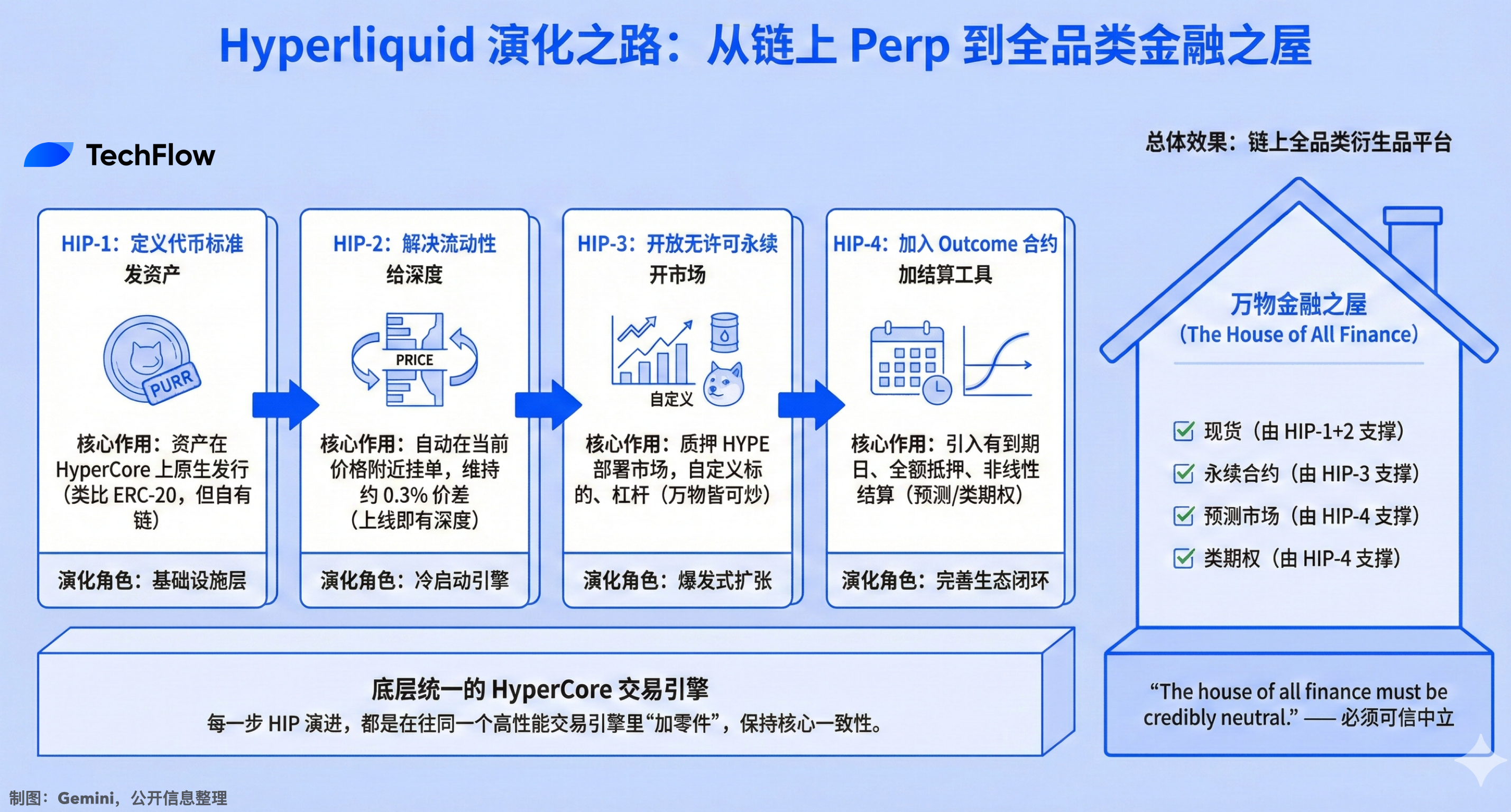

HIP-1 définit la norme de jeton.

Lancé en 2024, il permet l’émission native de tout actif sur HyperCore. Le premier jeton frappé selon cette norme fut PURR. Cela équivaut à la norme ERC-20 sur Ethereum, mais s’exécute sur la propre chaîne d’Hyperliquid.

HIP-2 résout le problème de la liquidité.

Il place automatiquement des ordres d’achat et de vente autour du prix courant de chaque jeton, maintenant un écart d’environ 0,3 %. Dès la première seconde suivant son lancement, un jeton dispose ainsi d’une profondeur de marché — sans attendre l’intervention de market-makers.

HIP-3 ouvre le déploiement sans autorisation des contrats perpétuels.

Toute personne pouvant staker 500 000 HYPE peut déployer son propre marché de contrats perpétuels, avec personnalisation complète du sous-jacent, de l’oracle, du levier et du type de collatéral. Depuis son lancement, le volume total échangé approche les 42 milliards de dollars, avec un encours de positions dépassant 1 milliard.

HIP-4 intègre les contrats « outcome ».

Avec échéance, entièrement couverts, et règlement non linéaire.

Enchaînez ces quatre étapes, et vous verrez une démarche typique de développement produit internet : émission d’actifs → fourniture de liquidité → ouverture de marchés de contrats → ajout d’outils de règlement.

Ainsi, Hyperliquid passe d’un DEX spécialisé dans les contrats perpétuels à une plateforme dérivée complète sur chaîne, couvrant le spot, les perps, les marchés prédictifs et les produits similaires aux options.

Chaque étape consiste à ajouter une nouvelle pièce au même moteur d’exécution.

Jeff Yan, fondateur d’Hyperliquid, avait déjà déclaré :

« The house of all finance must be credibly neutral. » — La maison de toute la finance doit être crédiblement neutre.

Les quatre HIP forment, en quelque sorte, les quatre murs de cette maison.

Évaluation de $HYPE

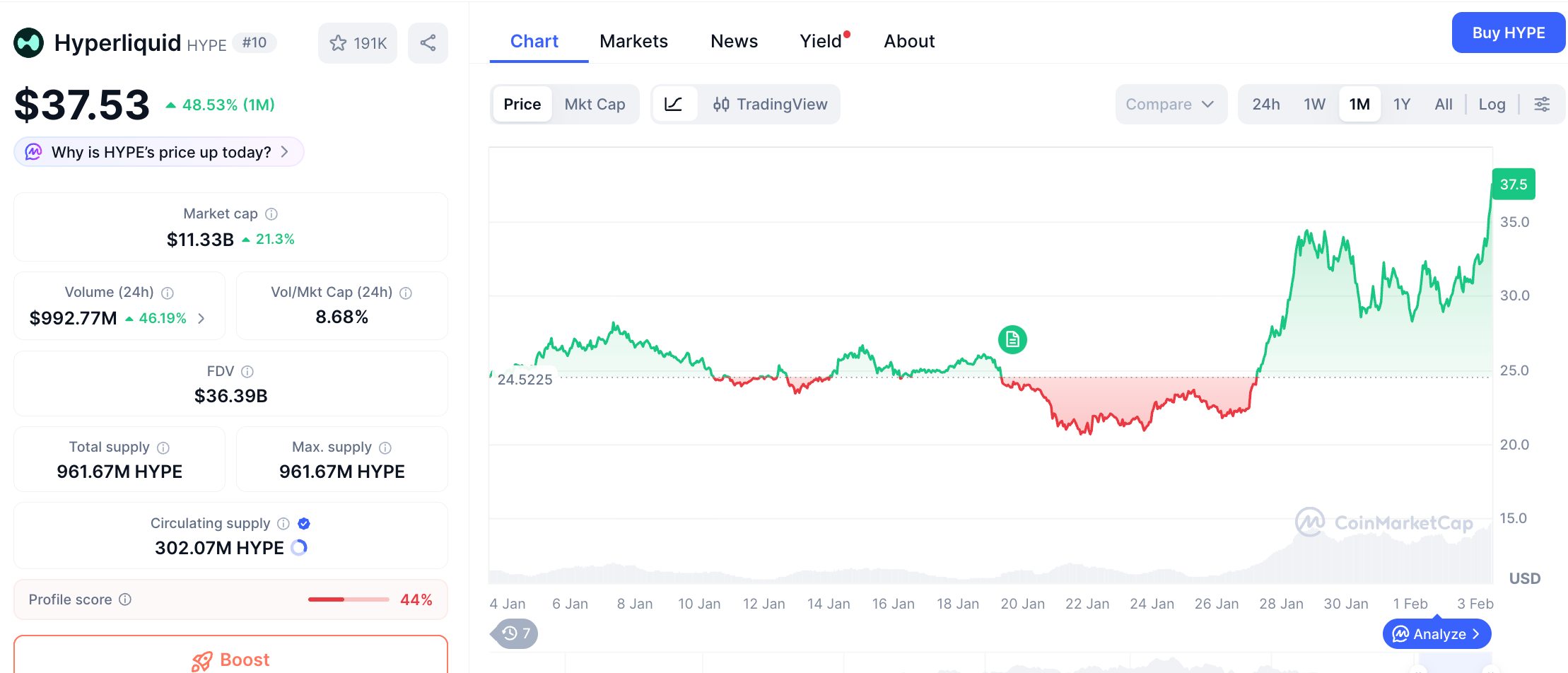

HYPE a grimpé de plus de 40 % la semaine dernière. Alors que le marché global perdait du sang, HYPE progressait contre tendance.

Cette hausse ne s’explique certainement pas uniquement par l’annonce du HIP-4.

Ces dernières semaines, plusieurs facteurs ont convergé chez Hyperliquid : le marché des perps sans autorisation (HIP-3) a continué de générer un volume croissant, les transactions sur les métaux précieux ont connu un fort engouement, et le mécanisme de rachat de HYPE s’est poursuivi activement — 97 % des frais de transaction de la plateforme étant consacrés à ce rachat.

Toutefois, le jour même de l’annonce du HIP-4, HYPE a bondi de 10 %, signe que le marché accorde une valeur tangible à cette information.

L’auteur tient à attirer l’attention sur le rôle de l’USDH.

Tous les contrats « outcome » du HIP-4 sont libellés et réglés en USDH — la stablecoin native d’Hyperliquid, émise par Felix Protocol et adossée à des bons du Trésor américain à court terme, dont les rendements servent à financer les rachats de HYPE et à stimuler les activités DeFi au sein de l’écosystème.

Cela renforce ainsi la boucle vertueuse existante :

Plus de types de produits lancés (perps via HIP-3, outcome via HIP-4) → plus de volume de transactions → plus de frais de transaction → rachats accrus de HYPE → augmentation de la demande d’USDH (du fait de son utilisation accrue pour les règlements) → les rendements tirés des bons du Trésor alimentent à nouveau les rachats de HYPE → hausse du cours de HYPE → renforcement de la valeur effective du seuil de staking requis pour le HIP-3 → attraction de développeurs plus expérimentés pour déployer de nouveaux marchés.

Ce cycle peut se poursuivre indéfiniment — à condition toutefois qu’Hyperliquid parvienne à maintenir une croissance continue de son volume de transactions. Or, le contexte actuel du marché cryptographique et la concurrence dans le domaine des marchés prédictifs demeurent extrêmement exigeants.

Le règlement des contrats « outcome » dépend de sources de données externes. Qui remporte les élections ? À quel prix le BTC clôturera-t-il à l’échéance ? Un événement donné s’est-il produit ou non ? Ces informations doivent être transmises à la chaîne de manière exacte et immuable.

Hyperliquid mentionne utiliser des « sources objectives de règlement », sans toutefois préciser quel oracle sera utilisé ni comment manipulations et attaques seront empêchées. Dans l’histoire des marchés prédictifs, les controverses liées aux oracles constituent la cause la plus fréquente de défaillances systémiques.

La régulation constitue également un facteur incertain.

En janvier 2026, un juge du Massachusetts a émis une injonction contre Kalshi — soumise à la supervision de la CFTC — estimant que ses contrats sportifs constituaient une forme de jeu illégal. Même des bourses pleinement conformes ne sont pas à l’abri des poursuites au niveau des États ; quant aux protocoles décentralisés, ils ne resteront pas éternellement hors de portée réglementaire.

Un problème plus fondamental subsiste : quelle est réellement la taille de la demande prédictive ?

Les 44 milliards de dollars se décomposent ainsi : plus de 90 % du volume de Kalshi provient des paris sportifs, tandis que Polymarket concentre ses volumes sur des événements majeurs comme les élections présidentielles ou les tensions géopolitiques. La liquidité demeure très faible pour les prédictions quotidiennes. Le HIP-4 permettra-t-il d’attirer de nouveaux utilisateurs, ou ne fera-t-il que proposer un bouton supplémentaire aux traders déjà actifs ? Pour l’instant, aucune réponse n’est disponible.

En revanche, Hyperliquid ne cherche clairement pas à devenir un nouveau Polymarket. Son ambition est bien plus grande : intégrer la capacité prédictive comme une fonctionnalité native de son moteur de trading existant — aussi fondamentale et naturelle que les contrats perpétuels.

Lorsqu’un DEX spécialisé dans les perps commence à évoluer, la logique même de valorisation pourrait changer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News