Lorsque l’argent subit un « effondrement éclair » inédit depuis 275 ans, une réflexion intérieure de l’ancien trader de Bridgewater

TechFlow SélectionTechFlow Sélection

Lorsque l’argent subit un « effondrement éclair » inédit depuis 275 ans, une réflexion intérieure de l’ancien trader de Bridgewater

Analyse des mécanismes à l’origine de la baisse du prix de l’argent, d’une ampleur de 6 écarts-types.

Auteur : Alexander Campbell

Traduction et rédaction : TechFlow

Introduction de TechFlow : Après une chute historique des métaux précieux (« washout ») vendredi dernier, Alexander Campbell, ancien chercheur chez Bridgewater, a rédigé cet essai de réflexion d’une profondeur remarquable.

L’article décortique non seulement, sous l’angle du génie financier, les mécanismes techniques ayant provoqué un recul du prix de l’argent atteignant six écarts-types (6-Sigma) — notamment l’effet « short gamma », le délestage massif des ETF à effet de levier et la confrontation des prix entre les marchés de Shanghai et de New York — mais révèle aussi, de façon rare, les tensions émotionnelles éprouvées par un investisseur professionnel face au conflit entre son sens des responsabilités envers ses abonnés et la rigueur de sa décision rationnelle.

Texte intégral ci-dessous :

Vendredi dernier a été une journée douloureuse.

Ceci est ma réflexion.

Dans la seconde moitié de cet article, nous procéderons, selon la méthode standard, à l’analyse de ce « grand nettoyage » historique sur le marché des métaux précieux survenu vendredi : qu’est-ce qui s’est réellement produit ? Pourquoi ? Quelles en ont été les conséquences pour les portefeuilles ? Et quelle direction devrions-nous désormais adopter ?

Mais d’abord, ma réflexion personnelle. Si le ton devient un peu… philosophique, veuillez m’en excuser.

La phrase citée en ouverture de cet article (note du traducteur : « Douleur + Réflexion = Progrès ») n’est pas, pour moi, une simple maxime : c’est un mode de vie. C’est l’une des leçons les plus profondes que j’ai tirées de mon passage chez Bridgewater, et aussi une manière de contextualiser toute douleur vécue dans l’existence.

Sur la voie menant à un objectif, on rencontre inévitablement des défis. Sur la voie menant à un objectif financier, des replis (« drawdowns ») sont inévitables.

En matière de replis, j’en ai connu de pires. Peut-être pas sur une seule journée, mais certainement sur l’ensemble de ma vie. Certes, la situation pourrait encore empirer ; il est possible, par exemple, que les chutes de l’argent et de l’or soient le « canari dans la mine de charbon », annonçant une série de réactions en chaîne liées à une « compétition pour la liquidité », entraînant une baisse généralisée des actifs et une hausse de la demande pour les actifs refuges (dollar, obligations, franc suisse). Cette hypothèse est tout à fait plausible.

Dans les jours à venir, vous verrez sans aucun doute surgir de toutes parts des « experts » clamant : « Je vous l’avais bien dit ! » Ils proposeront telle ou telle interprétation, accompagnée de captures d’écran brandies comme preuves. Dans une certaine mesure, j’ai moi-même agi de la sorte lorsque les marchés montaient — je ne suis donc pas différent des autres.

La réalité, cependant, est que personne ne connaît l’avenir. Des conditions inconnues subsistent toujours ; le monde est chaotique et dynamique. Bien que cela rende possible l’acquisition d’un avantage (« edge »), même les meilleurs investisseurs ne remportent que 55 à 60 % de leurs paris. La machine de Gödel ne sera jamais véritablement complète. C’est pourquoi la diversification et la couverture sont indispensables, et c’est aussi pourquoi les meilleurs investisseurs affichent presque constamment une humilité profonde — même si, parfois, leur langage réglementaire rend difficile la lecture de leurs véritables intentions.

Pour autant, je crois qu’il est essentiel de fixer son regard sur les moments où l’on commet des erreurs, d’en diagnostiquer les causes et d’essayer d’en tirer des leçons — sur le monde, mais aussi sur soi-même. Il est difficile de réfléchir quand on réalise un gain annuel de 130 %. En revanche, lorsqu’un portefeuille dont la volatilité annuelle attendue est de 40 % perd 10 % en une seule journée, la réflexion devient une obligation impérieuse.

De jeudi soir à vendredi après-midi, de nombreuses pensées se sont bousculées dans mon esprit. Nous examinerons plus tard le processus rationnel visant à suivre l’évolution du monde, à reconstituer la vérité, à analyser les causes et à définir les mesures à prendre. Mais avant cela, je souhaite parler de la dimension émotionnelle.

Tout investisseur professionnel — ou du moins tout investisseur exposé à des risques substantiels sur les marchés publics — comprendra ce que je veux dire en affirmant que « l’investissement est souvent émotionnel ». Deux démons habitent votre esprit : la cupidité, qui vous pousse à accentuer la pression afin de tirer davantage profit de votre alpha ; elle lutte contre la peur — la conscience que « je pourrais avoir tort, et qu’il y a beaucoup de choses que j’ignore ».

Ce qui m’a particulièrement frappé, c’est l’émergence, entre jeudi soir et vendredi, d’un nouveau sentiment : le sentiment de responsabilité.

Vous voyez, beaucoup de lecteurs de ce blog sont des nouveaux venus. Les yeux sont toujours attirés par les gains : les variations de prix allant de 60 à 120 dollars ont suscité une forte attention sur ces pages et rempli ma boîte de réception de messages. Certains me remercient, d’autres me demandent mon avis. Dans mes commentaires, une foule infinie de personnes me sollicite pour des mises à jour minutieuses, des niveaux de support, etc. Ce phénomène peut sembler familier aux personnalités publiques célèbres, mais pour moi, il reste relativement nouveau.

Si vous me suivez sur Twitter/X, vous savez que j’essaie d’adopter un ton irrévérencieux. C’est un style que j’ai appris durant mes années de débat à l’Oxford Union — une démarche oscillant entre insouciance et lucidité perçante. Ce n’est pas entièrement une mascarade, mais plutôt une vision du monde : je suis généralement convaincu d’avoir raison, tout en sachant que je peux aussi totalement me tromper (« être pleinement dans la merde », comme on dit), et que mes opinions évoluent rapidement face à de nouvelles informations. Je pense que cette perspective est partagée par de nombreux « shitposters » professionnels (c’est ainsi que les gens les appellent).

Lorsque l’on devient « micro-viral », ce qui change, c’est que, même si l’on s’efforce de conserver ce ton irrévérencieux pour transmettre ses messages, le public réellement attentif s’élargit considérablement. On passe des amis, des collègues et des influenceurs internet à une multitude d’inconnus lisant vos articles, les interprétant et interagissant avec vous. Outre le risque de dilution du contexte de vos messages à mesure qu’ils se diffusent (comme dans le jeu du téléphone arabe sur internet), il existe aussi un décalage temporel (« lag »).

J’ai commencé à écrire sur le lien argent/énergie solaire dès 2023. Il y a environ 18 mois, j’ai commencé à « taper sur la table » pour recommander cet actif. À ce moment-là, mon portefeuille était entièrement orienté à la hausse. Au fur et à mesure de la hausse des cours — de 25 à 40 dollars, puis à 60 et 80 dollars — j’ai progressivement réduit cette exposition, passant d’une position « irresponsablement haussière » à une position « dangereusement haussière », puis simplement « encore haussière ». J’ai vendu une partie de mes positions ou roulé mes options afin de verrouiller des profits tout en conservant une exposition résiduelle. Le problème, c’est que, à mesure que le prix de l’argent grimpait, sa volatilité augmentait également. J’ai donc continué à performer correctement. Les détracteurs diraient que c’est un signal d’alarme — et ils auraient raison (nous en discuterons plus tard dans la section consacrée aux « signaux »). L’essentiel est que vous finissez dans une position inconfortable : bien que beaucoup de gens soient entrés sur le marché à 25 ou 40 dollars, vous réalisez, en raison du décalage temporel entre la publication des articles et leur lecture, que le prix moyen pondéré par l’attention du public pourrait atteindre 90 dollars.

Cela vous place dans une situation fascinante. Vous ressentez une culpabilité à l’idée de « couper et fuir » simplement parce qu’un frisson vous parcourt le dos, comme je l’ai ressenti à certains moments la semaine dernière. Vous avez l’impression de devoir quelque chose à ceux qui apprécient votre travail, de devoir rester engagé dans cette transaction, de vous mettre à leur place.

Sous l’angle de la gestion des fonds, c’est totalement absurde. Vous pouvez vous dire que, si vous gériez de l’argent pour autrui, vous auriez clôturé l’intégralité de vos positions dès vendredi matin, lorsque le marché chinois a ouvert non pas pour sauver la situation, mais pour vendre massivement de l’or. Vous pouvez rationaliser en disant que, si je gérais de l’argent pour autrui, je ne détiendrais pas une exposition aussi importante sur le cuivre, et que j’aurais réduit mon risque dès vendredi matin, lorsque celui-ci a bondi de 10 %. Mais au final, un portefeuille reste un portefeuille.

Avant d’aborder la partie qui vous intéresse le plus, une dernière chose.

Certains d’entre vous sont abonnés parce qu’ils apprécient mes analyses sur l’argent et les marchés. D’autres le sont pour mes digressions (« rambles »).

Pour l’avenir, je songe à les séparer. Les digressions — sur la philosophie, la vision du monde, la réflexion sur la démarche — resteront gratuites. Si je commence à publier des idées de交易 spécifiques, exploitables, accompagnées de mises à jour en temps réel, cela pourrait devenir un service payant. Cela créerait une véritable responsabilité de mon côté, et une véritable valeur ajoutée pour vous.

Pour l’instant, retenez simplement qu’un article ne traitera pas systématiquement de « pierres ». Certains d’entre vous n’apprécieront pas cela. Ce n’est pas grave.

Après avoir pris en compte tout cela, que s’est-il réellement passé ?

Quelle est l’ampleur historique de cet événement ?

Avant d’entrer dans l’analyse détaillée, plaçons les événements de vendredi dernier dans leur contexte historique. Car je ne pense pas que les gens réalisent à quel point une telle amplitude de mouvement est exceptionnelle.

Il s’agit des rendements journaliers de l’argent sur 275 ans. La variation de vendredi dernier constitue l’une des plus fortes baisses quotidiennes de l’histoire de ce métal. Nous parlons ici d’un mouvement comparable à la fin du système bimétallique or-argent, à l’effondrement des frères Hunt ou à la crise de mars 2020 — sauf que cette fois-ci, cela s’est produit un vendredi banal de janvier, sans aucun signe précurseur.

La surface de volatilité (« vol surface ») en place avant vendredi indiquait que des mouvements à trois écarts-types (3-Sigma) étaient déjà considérés comme des événements extrêmes. Or, nous avons observé un mouvement d’environ 6-Sigma. Selon la distribution historique, un tel événement ne devrait pas se produire — mais il survient précisément lorsque tous les acteurs détiennent des positions dans le même sens et que la liquidité disparaît.

Analyse détaillée

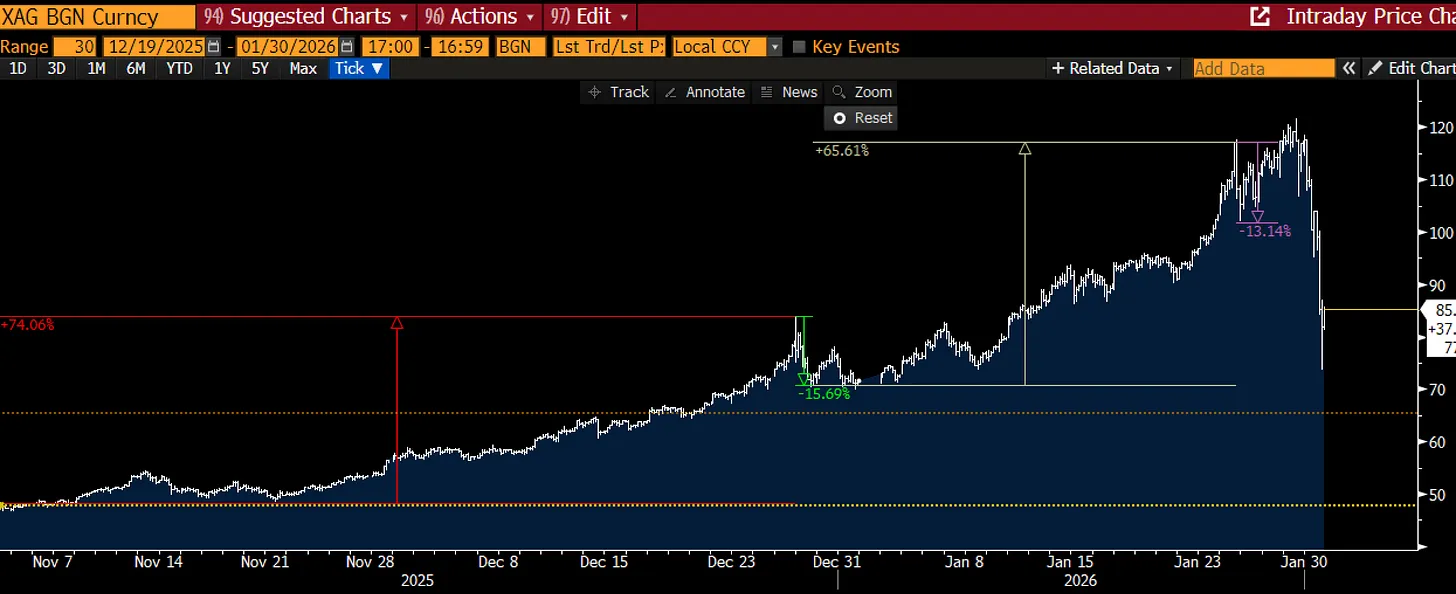

Si vous suivez l’histoire sous l’angle narratif, les derniers mois ont déjà été une période folle, même avant vendredi. L’argent avait ouvert novembre à plus de 40 dollars, puis avait rebondi de 74 % pour atteindre environ 85 dollars à la fin de l’année, avant de corriger de 15 % d’ici au Nouvel An. Comme nous l’avons expliqué dans notre précédent article, les acheteurs avaient ensuite défendu la tendance, déclenchant une nouvelle vague spectaculaire de 65 %, culminant lundi autour de 117 dollars (à noter : ce pic a eu lieu sur le marché de New York), avant que les vendeurs occidentaux n’interviennent pour faire baisser à nouveau les cours de 15 %.

L’or a largement suivi ces mouvements, et la tendance « vente à New York, achat à Shanghai, flux métallique vers l’Orient » semblait parfaitement intacte.

Même jusqu’à jeudi matin, l’actualité était dominée par la hausse nocturne du cuivre de 10 % (un autre signal d’alerte, indiquant que la situation commence à échapper un peu au contrôle — nous en parlerons dans un prochain article consacré à ce « métal rouge »).

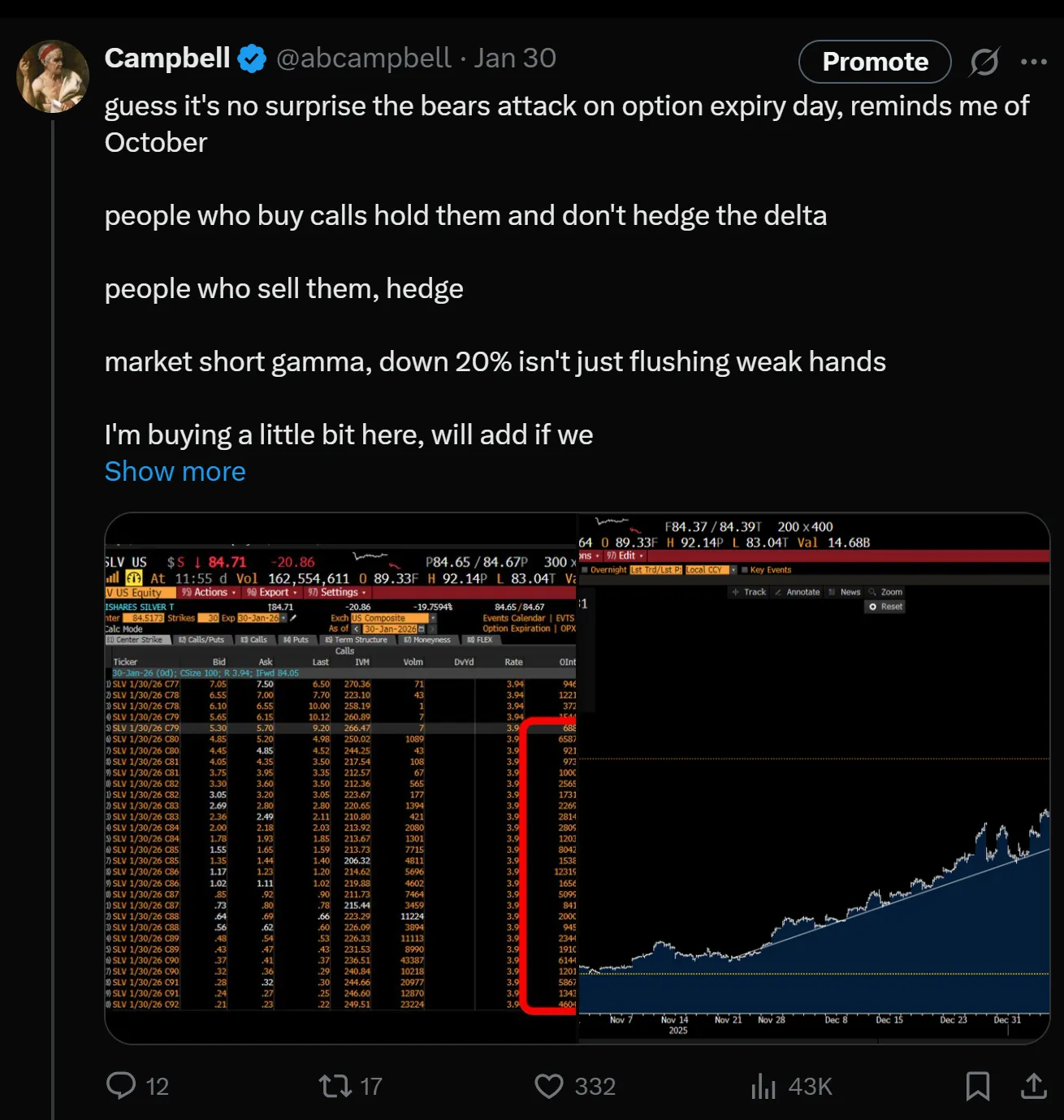

Sentant cette forte volatilité (« chop »), j’ai légèrement réduit mes positions et publié ce tweet. C’était surtout un message destiné à moi-même. Le chiffre 30 % restait ancré dans mon esprit, mais il avait été repoussé comme une voix dictée par la peur, non par la raison.

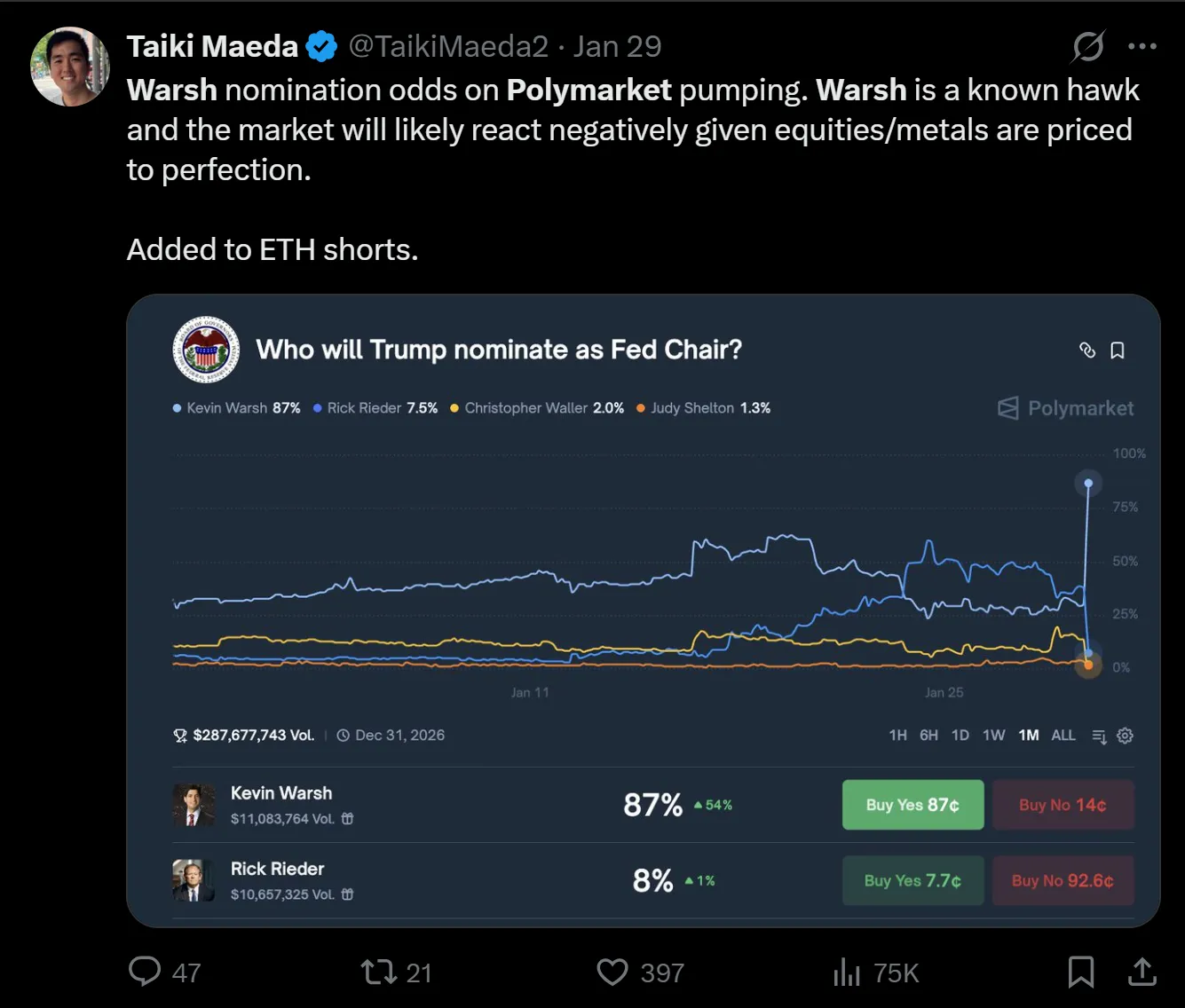

Jeudi soir, Kevin Warsh est apparu, confirmé (ou fuité) sur Polymarket comme futur candidat à la présidence de la Réserve fédérale américaine.

Warsh est perçu comme un partisan d’une certaine forme de « monnaie forte » (« hard money »), ce que j’accueille avec sérénité. Vous voyez, je l’ai brièvement rencontré à Stanford il y a dix ans. À l’époque (environ 2011–2015), il était connu pour avoir appelé la Réserve fédérale à revenir à une politique monétaire normale après les gigantesques programmes de quantitative easing (QE) mis en œuvre suite à la crise financière. Il semblait alors plus politicien qu’économiste, et j’ai toujours eu l’impression que sa position hawkish était une manière de se distinguer dans une mer d’adeptes de la politique monétaire accommodante. Après tout, il est facile de prôner une hausse des taux et une réduction du bilan lorsqu’on n’est pas aux commandes.

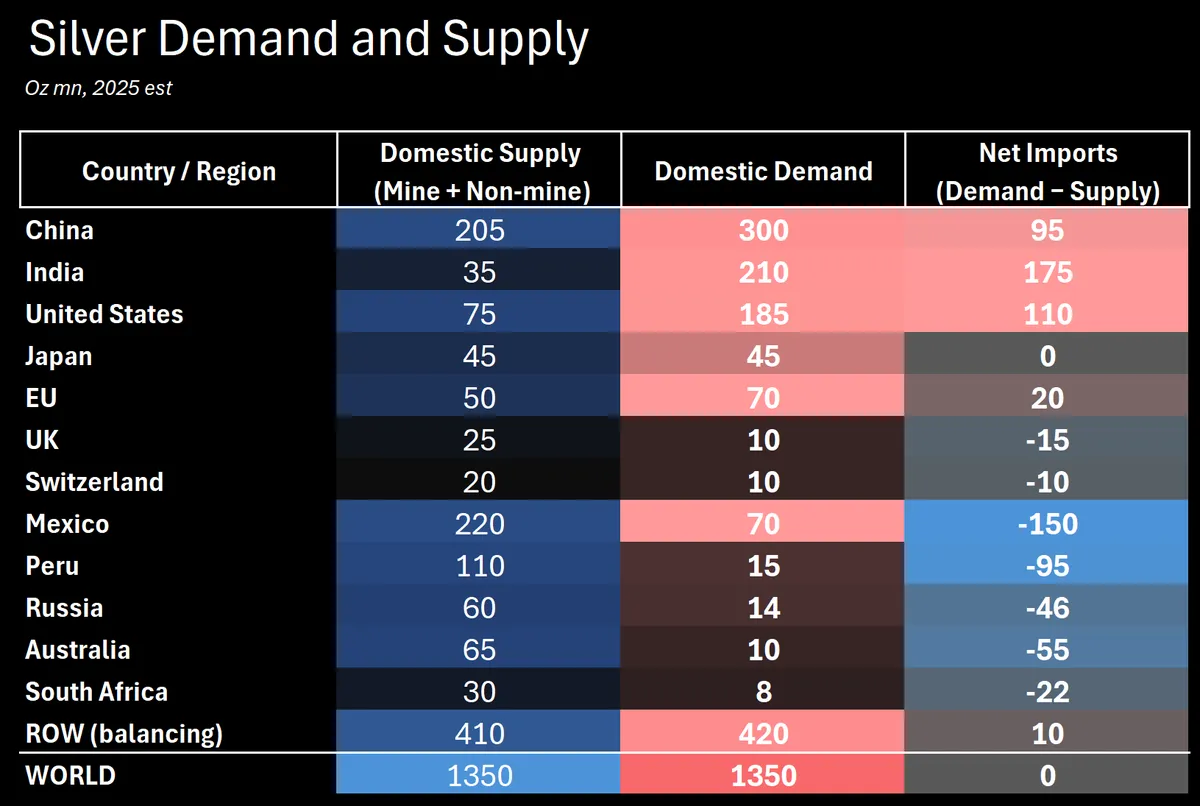

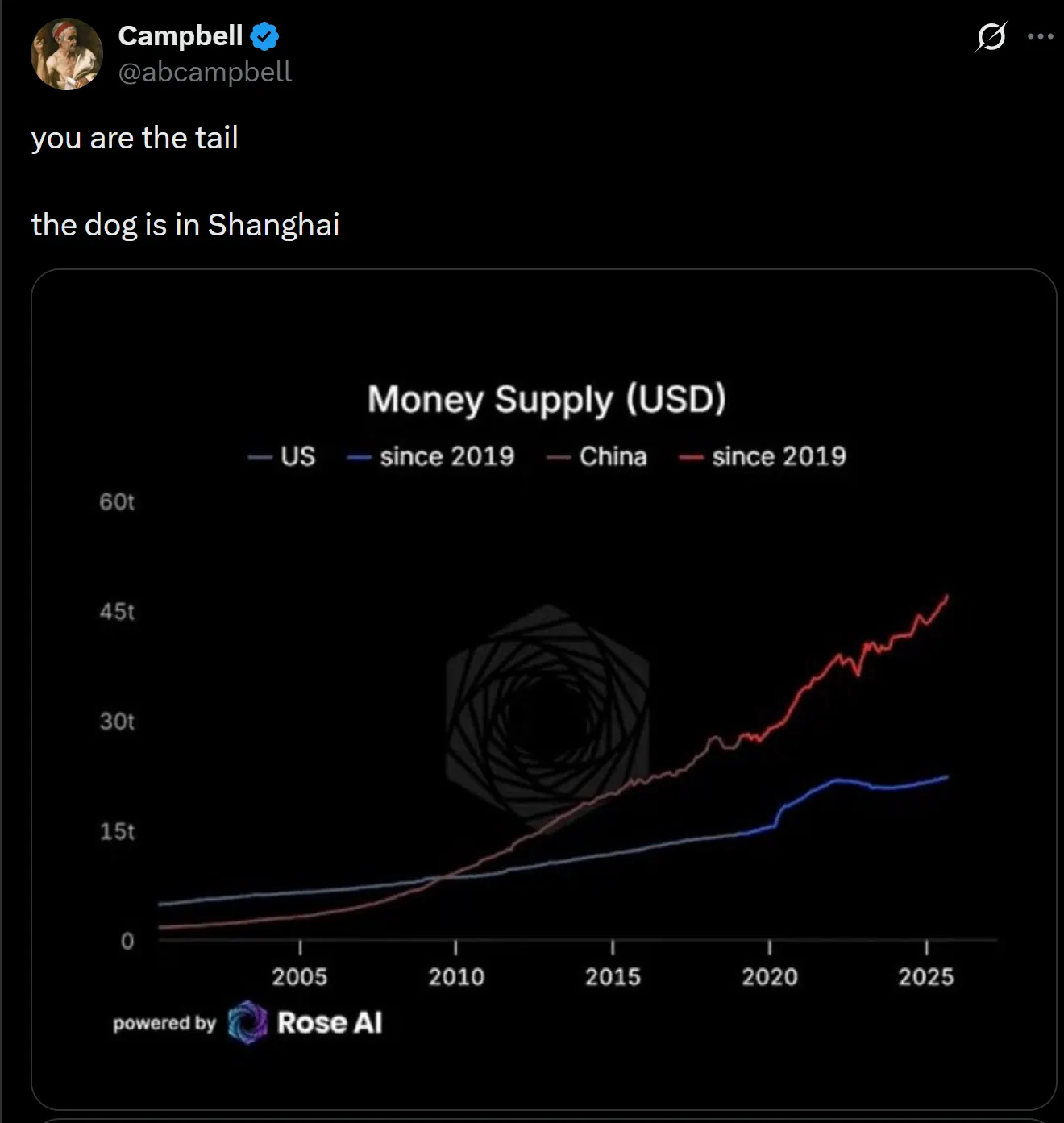

Ainsi, bien que j’aie une exposition importante aux matières premières (en réalité, davantage sur le cuivre et l’or que sur l’argent), j’imaginais subir seulement une blessure légère, puis attendre l’ouverture du marché chinois. Rappelons-le : comme je l’ai répété depuis plusieurs mois, les investisseurs occidentaux en métaux semblent ignorer aujourd’hui que « vous êtes la queue, et le chien est à Shanghai ». Ils sous-estiment :

a) À quel point la demande réelle pour ces métaux est concentrée en Orient :

b) Quelle part des rendements totaux sur ces métaux provient des marchés « overnight » (mesurée par le rendement entre la clôture de la veille et l’ouverture du jour) :

c) Combien de liquidités réelles la Chine détient, comparée à l’Occident :

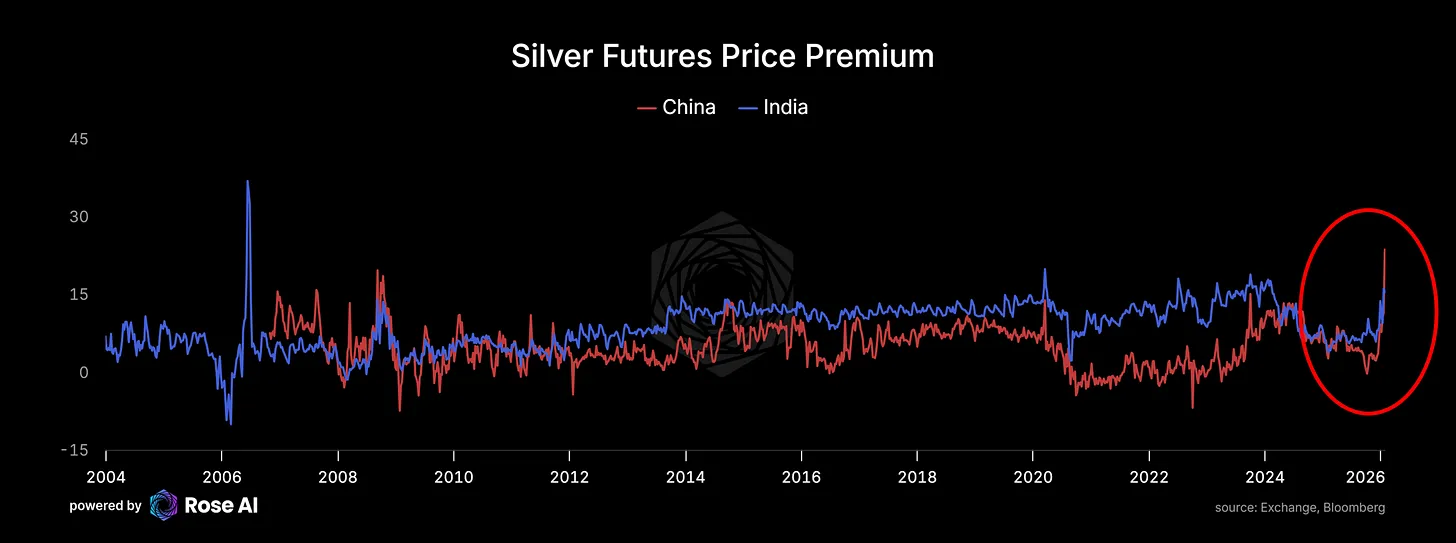

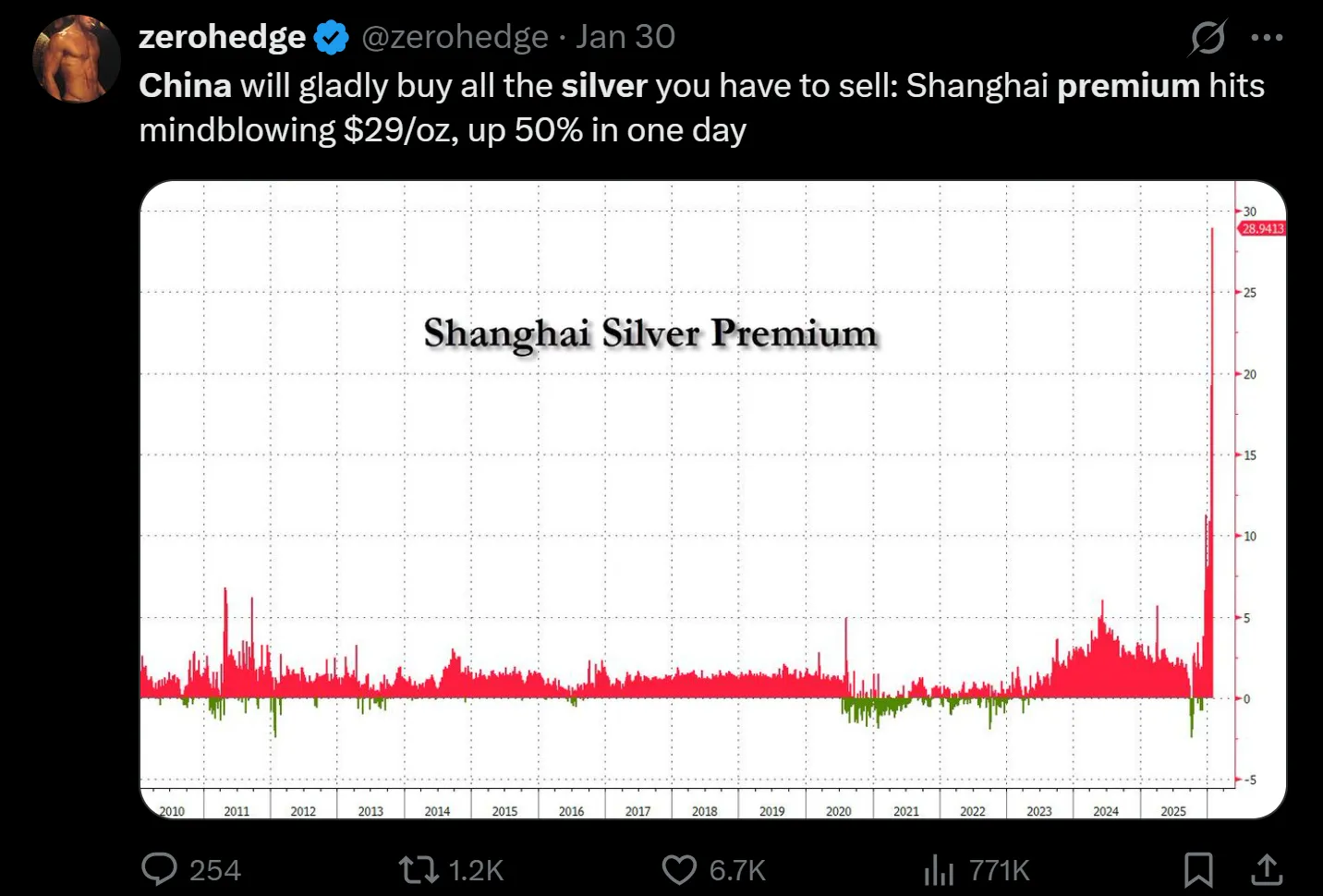

Oui, de nombreuses confusions circulent en ligne quant à la part de la « prime chinoise » attribuable à la TVA appliquée sur les livraisons physiques au détail. Beaucoup de sujets macroéconomiques sont à la fois complexes et flous, si bien que les internautes préfèrent s’échanger des graphiques plutôt que de sortir leurs calculettes ; les acheteurs ignorent ce facteur, tandis que les vendeurs l’utilisent comme une arme pour semer le doute dans le récit selon lequel « la Chine fait monter les prix ». Pour moi, il s’agit d’un cas classique de « regarder les changements, pas les niveaux », car il est manifeste que : a) cette prime (ou décote) s’est récemment accrue, b) ce phénomène se retrouve aussi en Inde.

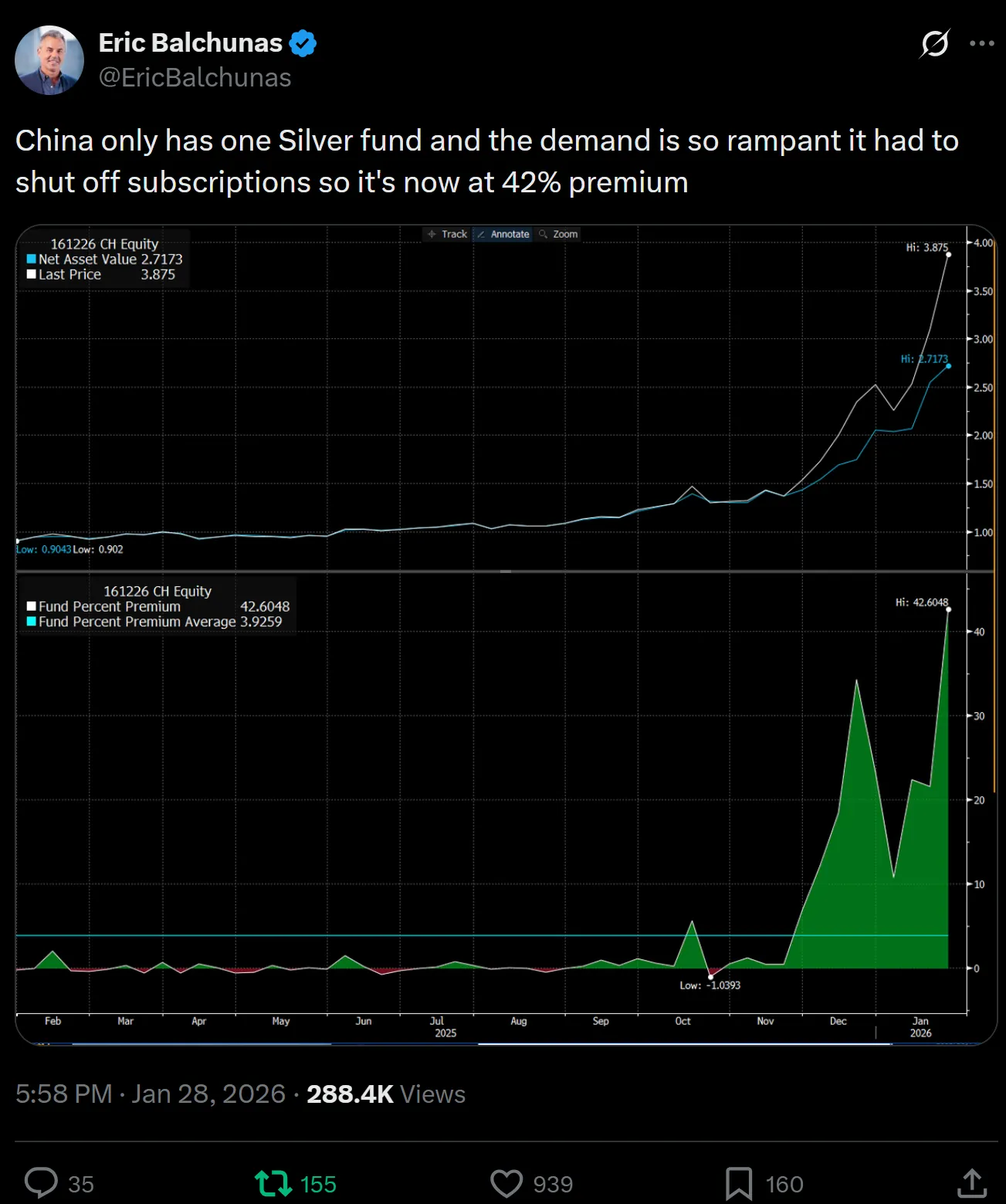

Mais je sentais que le récit baissier gagnait en crédibilité. Même si des éléments de demande le contredisaient, comme la prime extravagante observée sur le seul fonds chinois purement localisé sur l’argent.

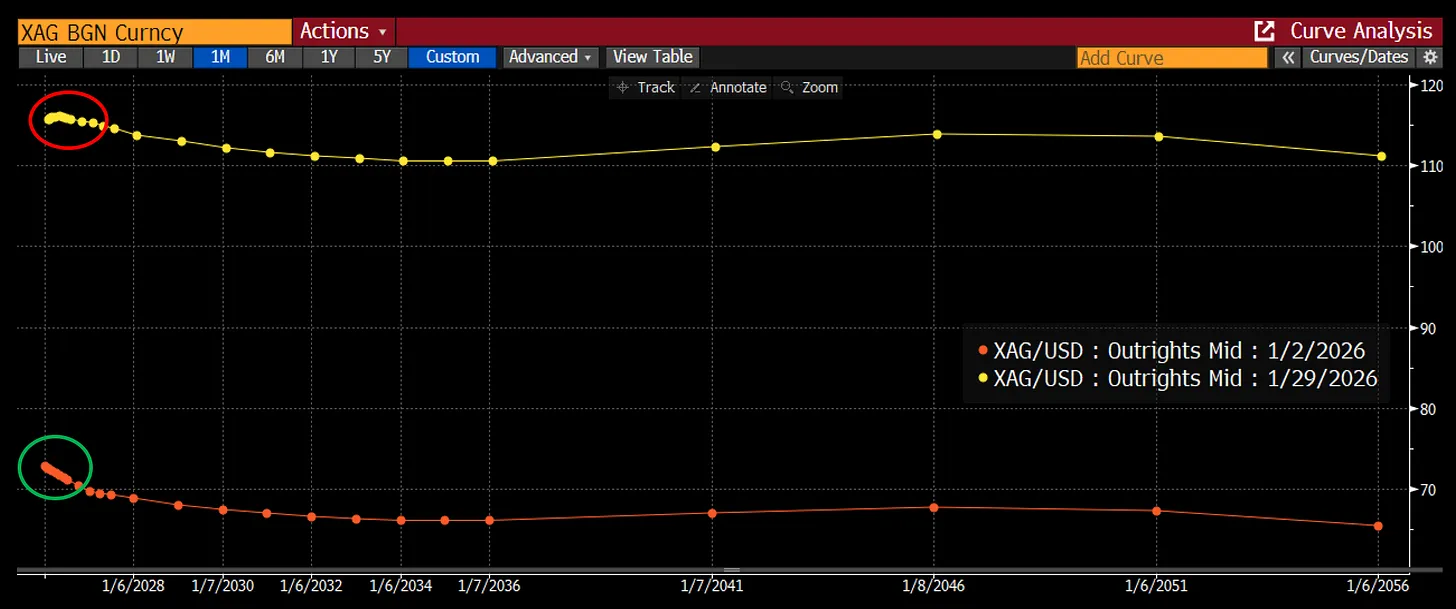

Et effectivement, certains indices suggéraient que la pression d’achat physique s’était relâchée, notamment sur le « front-end » de la courbe de l’argent à Londres. Au cours du dernier mois, son niveau de « backwardation » s’est nettement atténué.

Avant la nuit, j’ai réduit mon delta (exposition) presque à zéro, mais je me suis dit : « Attendons l’ouverture de la Chine ». Ce fut probablement mon erreur la plus grave.

La Chine a ouvert, et non seulement n’a-t-elle pas contre-attaqué, mais elle a lancé une vague de ventes. Pas seulement sur l’argent, mais aussi sur l’or, qui a chuté de 8 %. C’était le premier coup (« strike one »). Je l’ignorais alors, mais les ETF chinois sur l’argent avaient en réalité cessé de coter.

Cela signifiait que les investisseurs particuliers chinois n’avaient pas joué le rôle de sauveur.

Ce devait être le signal de retrait. J’ai vérifié mon portefeuille, dressé une liste de mes positions, et j’étais satisfait, car la majeure partie de mon exposition haussière était constituée d’options : en cas de « washout » complet, je souffrirais, mais ne serais pas liquidé. C’était le deuxième coup. Non seulement parce que j’aurais dû vendre directement sur les contrats à terme (GLD et SLV n’étaient pas encore ouverts, et j’ai une aversion pour les futures, suite à plusieurs expériences douloureuses, ces dernières années, où j’ai oublié de rouler mes positions en tant que trader à temps partiel), mais surtout parce que j’aurais dû m’engager à réduire immédiatement mon exposition dès l’ouverture du marché. Oui, j’avais une journée de réunions chargée, ce qui rendait peu pratique la clôture d’un portefeuille composé de 20 positions optionnelles, mais je ne voulais pas m’esquiver discrètement comme un chien fuyant dans la nuit, alors que tant de personnes étaient encore longues. C’était le troisième coup, peut-être ma décision la plus mauvaise.

Le reste de l’histoire, vous le connaissez probablement. Une forte baisse à l’ouverture américaine, suivie d’un effondrement continu. La vente a été impitoyable, et quand j’ai réalisé ce qui se passait, il était déjà trop tard. Car, au fil de la journée, mon quatrième coup s’est immédiatement manifesté.

Nous étions dans un marché « short gamma ».

Ce que cela fait de vendre de la volatilité

« Short vol » n’est pas seulement un état mystérieux : il représente concrètement un processus mécanique, où les mouvements du marché sont amplifiés par des comportements automatiques des acteurs.

L’exemple le plus évident est celui de 1987, où les stratégies de protection de portefeuille avaient placé le marché en position « short vol » (ou, en termes d’options, « short gamma »), car, à mesure que le prix « spot » se dégradait, les plans d’assurance étaient contraints de vendre de plus en plus de contrats à terme.

Rétrospectivement, ce qui est fou, c’est que je connaissais déjà bien cette dynamique, puisque j’en avais souffert en octobre, lorsque GLD et SLV avaient franchi à la baisse les prix d’exercice inférieurs de mes options.

En résumé, ce mécanisme fonctionne ainsi : vous et moi achetons des options d’achat (« call options »). Généralement, celui qui vous vend l’option doit se couvrir. Il ne parie pas sur la direction du marché, mais sur le fait que la prime que vous lui versez dépasse ses pertes anticipées dues au « delta hedging » de l’autre côté. Il vend des calls et achète des actions pour se couvrir. Si le cours monte et franchit le prix d’exercice, le delta de l’option augmente, et il doit acheter davantage d’actions. Inversement, si le cours redescend sous le prix d’exercice, le delta diminue. Or, il possède désormais trop d’actions, et doit donc les vendre sur un marché en baisse.

Ce comportement fonctionne presque mécaniquement, et on peut souvent l’observer dans les trajectoires de prix d’actifs qui semblent ne jamais trouver de plancher. Les marchés sont particulièrement vulnérables au « short gamma » à l’approche des échéances mensuelles ou trimestrielles des options. Si vous examinez les archives de ces flash crashes, je parie que la plupart se sont produits juste avant ou juste après ces échéances.

Cela se produit sur le marché des options, mais aussi via l’effet de levier. Lorsque des investisseurs achètent des actifs à effet de levier, ils doivent généralement fournir des garanties pour pouvoir négocier. Lorsque les cours baissent, les bourses ou leurs market makers exigent d’eux qu’ils « fournissent des garanties », c’est-à-dire qu’ils déposent davantage de liquidités. Lorsque le levier est excessif sur le marché, ils doivent souvent vendre certains actifs afin de générer ces liquidités. En substance, cela les place dans une position « short vol ».

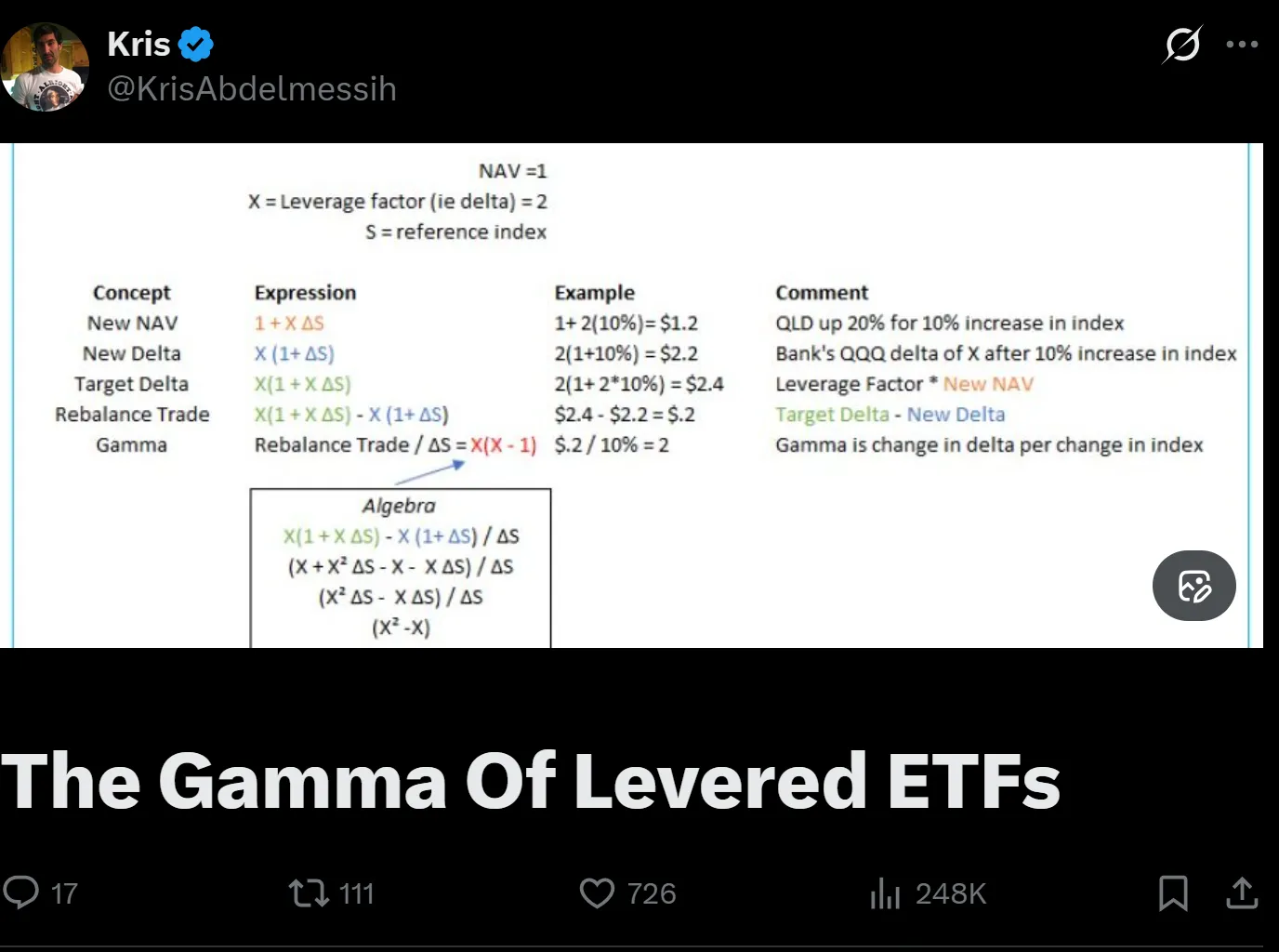

La troisième façon de placer ce marché en position « short vol » m’a un peu surpris. Je ne savais pas que le fonds sur l’argent à double effet de levier AGQ avait accumulé 5 milliards de dollars d’actifs. Cela signifie qu’il détient 10 milliards de dollars d’argent (via des contrats à terme). Ce fonds « rééquilibre » (« rebalance ») ses positions chaque jour : ainsi, lorsque les investisseurs découvrent, au réveil, que l’argent a chuté de 15 %, le fonds a en réalité perdu 20 % × 10 milliards = 2 milliards de dollars. Sa valeur, avant rachats, tombe alors à 3 milliards de dollars. Son nouveau delta s’élève donc à 6 milliards de dollars, et il doit vendre 4 milliards de dollars d’argent !

L’expert en options Kris en avait déjà décrit la dynamique ici :

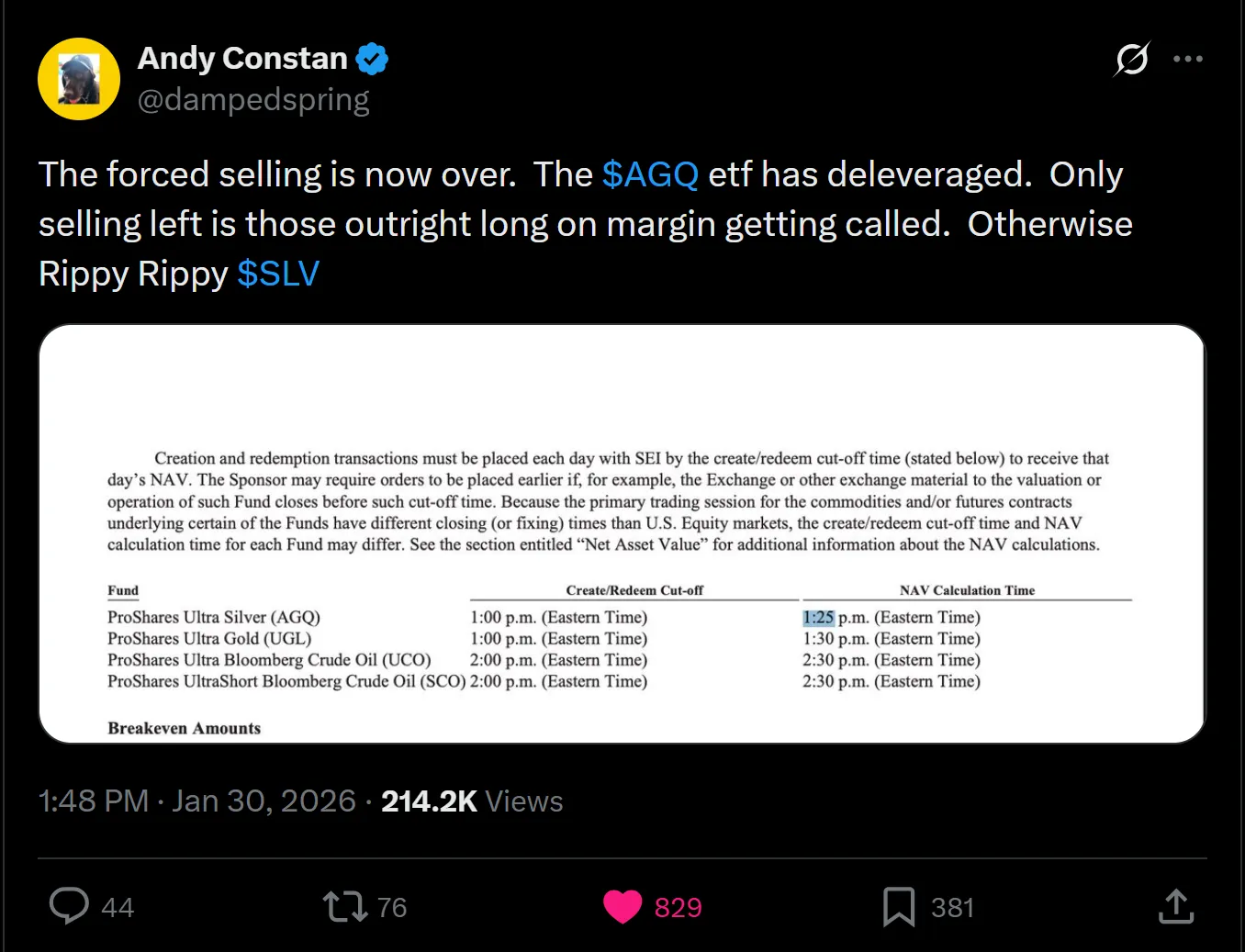

Mon ami Andy Constan m’a rappelé cette dynamique, et m’a également informé que le « rolling » se produisait à 13 h 30.

Quelques minutes plus tôt, après avoir attendu quelques signaux exploratoires de rebond, j’ai acheté SLV à 71 dollars, et j’ai doublé ma position en achetant des actions, des options d’achat et en vendant un spread de puts (« put spread ») sous le prix d’exercice. Même si je ne réussissais pas à battre mes propres performances, je pouvais au moins tirer profit de l’alpha lié aux relations entre marchés.

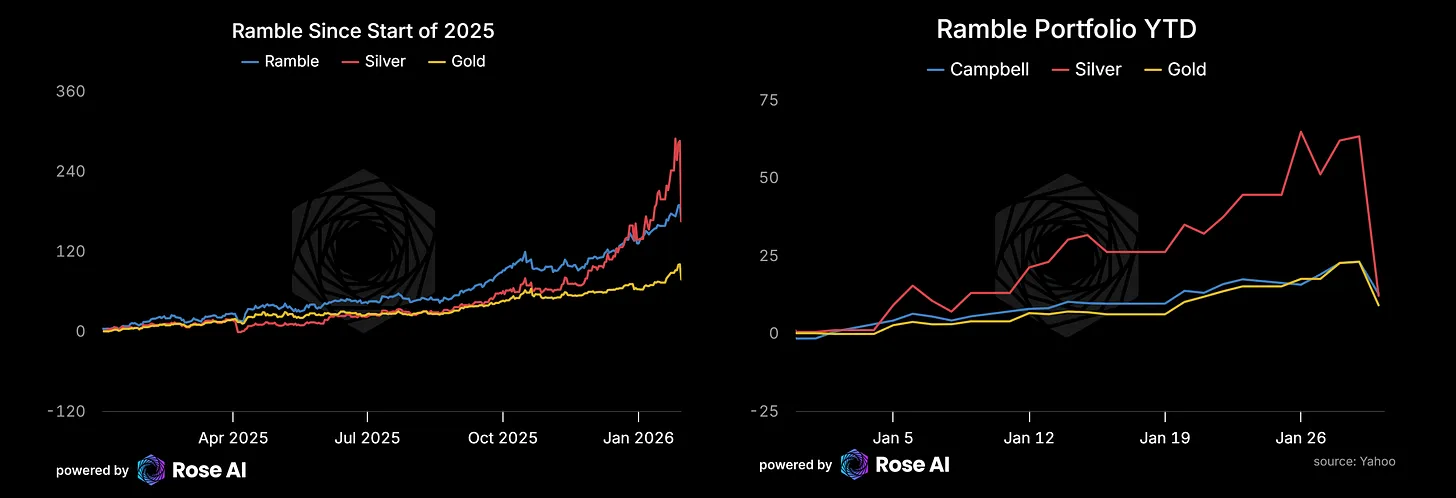

En réalité, j’avais une quatrième manière d’être en position « short vol ». Comme j’ai tendance à acheter des spreads d’options d’achat (« call spreads ») et des « flys », et que mes prix d’exercice augmentent progressivement, j’ai constamment « roulé » mes options. Cela m’a donné un faux sentiment de sécurité. À la fin de la journée, j’avais perdu 2 % sur l’argent et 2 % sur l’or. En comptabilisant les pertes sur le cuivre et les autres positions, notre baisse quotidienne s’est élevée à 8 % : blessés, mais debout. Cela porte nos rendements depuis le début de l’année à 12,6 %, et notre rendement cumulé depuis janvier 2025 à 165 %.

Bien. Si vous continuez à lire, nous disposons désormais d’une réponse à la question « pourquoi l’argent a-t-il été anéanti ? », ainsi que d’un mécanisme — le « short vol » — opérant selon trois canaux : effet de levier excessif, gamma négatif sur les options short, ETF à effet de levier.

Mais vers où devons-nous maintenant nous diriger ?

Le brouillard de la guerre

Tout d’abord, il nous faut dissiper ce « brouillard de la guerre ». Étant donné que le marché chinois s’était fermé avant la pire phase de la chute américaine, toute estimation simple de la « prime chinoise » est actuellement totalement déconnectée de la réalité.

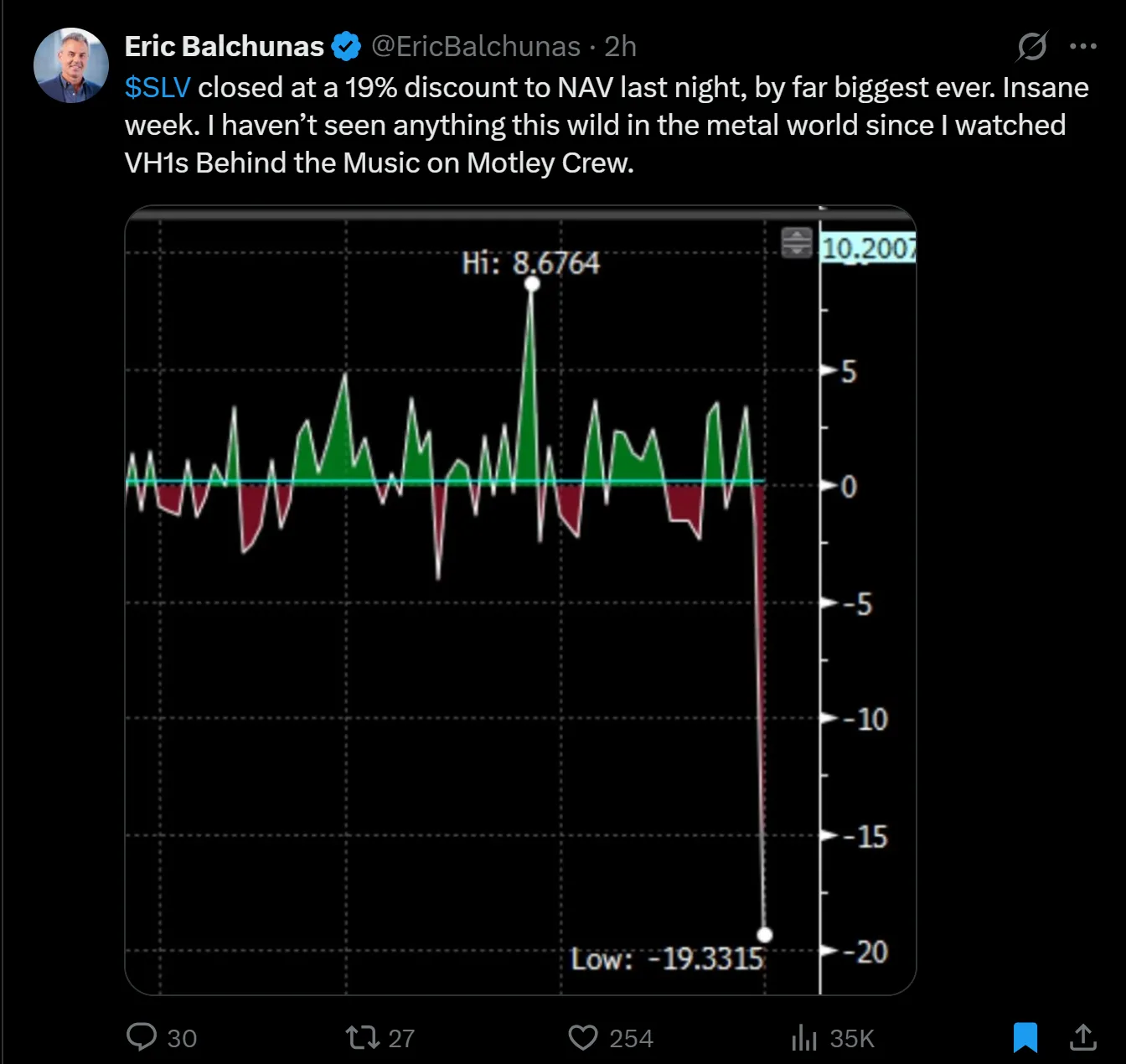

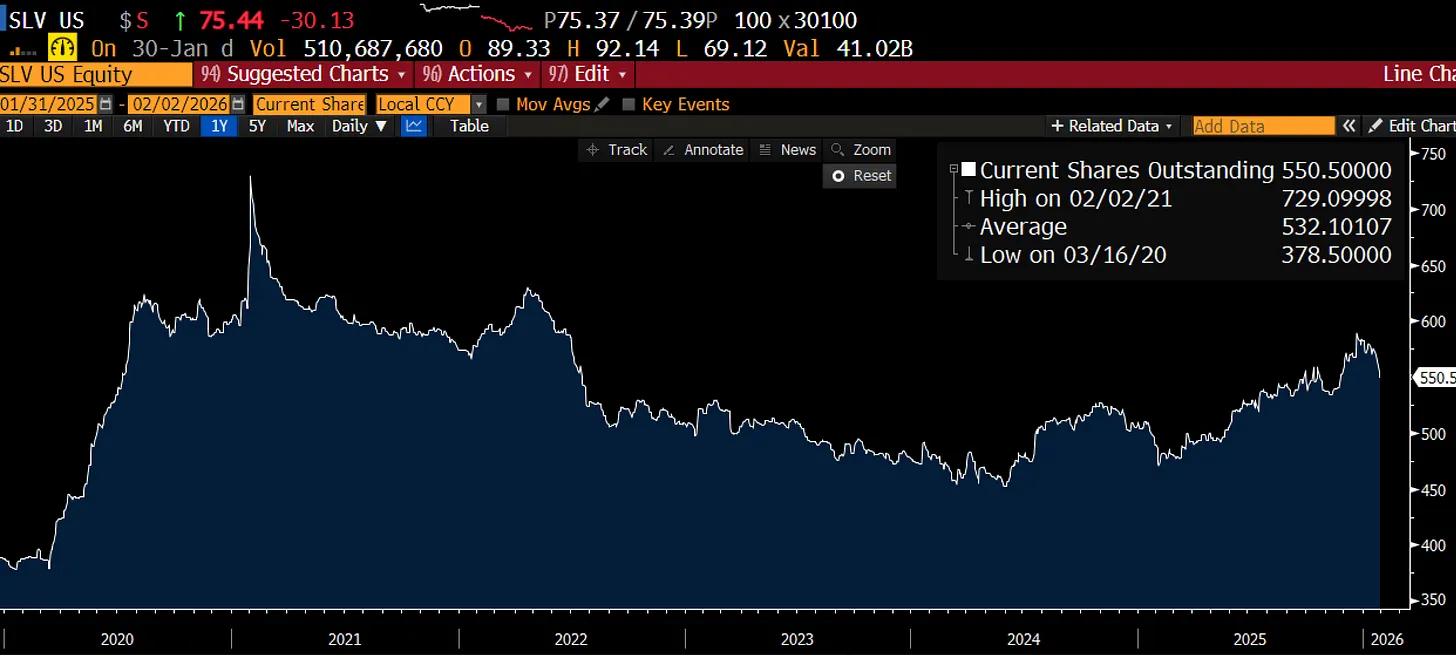

Le même raisonnement s’applique à l’affirmation selon laquelle « SLV cotait en dessous de sa valeur liquidative (NAV) ».

Cela semble davantage dû au fait que SLV utilise le prix de compensation de Londres pour calculer son NAV (or, Londres était fermé au moment de la pire phase de la chute). Sur la base des cours intrajournaliers de vendredi, cet ETF semble suivre très fidèlement l’évolution des cours des contrats à terme.

Pour l’heure, hormis un éventuel rebond lundi, la vraie question est : « Comment le marché chinois va-t-il ouvrir dimanche soir ? » Si l’on en croit les rumeurs circulant sur internet, le prix physique en Orient reste à 136 dollars, ce qui pourrait nous faire espérer une hausse de +5 à +10 % lundi.

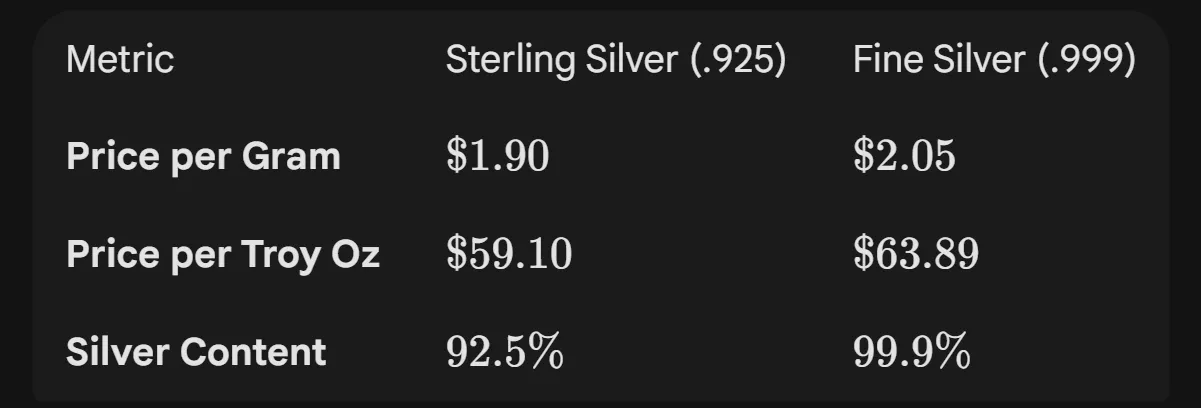

Ma fiancée, qui est actuellement en randonnée, m’indique que les bijoutiers de l’Ouest continuent de vendre de l’argent 925 (92 % de pureté) à 1,90 dollar par gramme (soit environ 64 dollars l’once d’argent pur). Ainsi, la situation de base semble toujours être celle d’un argent bon marché en Occident et coûteux en Chine.

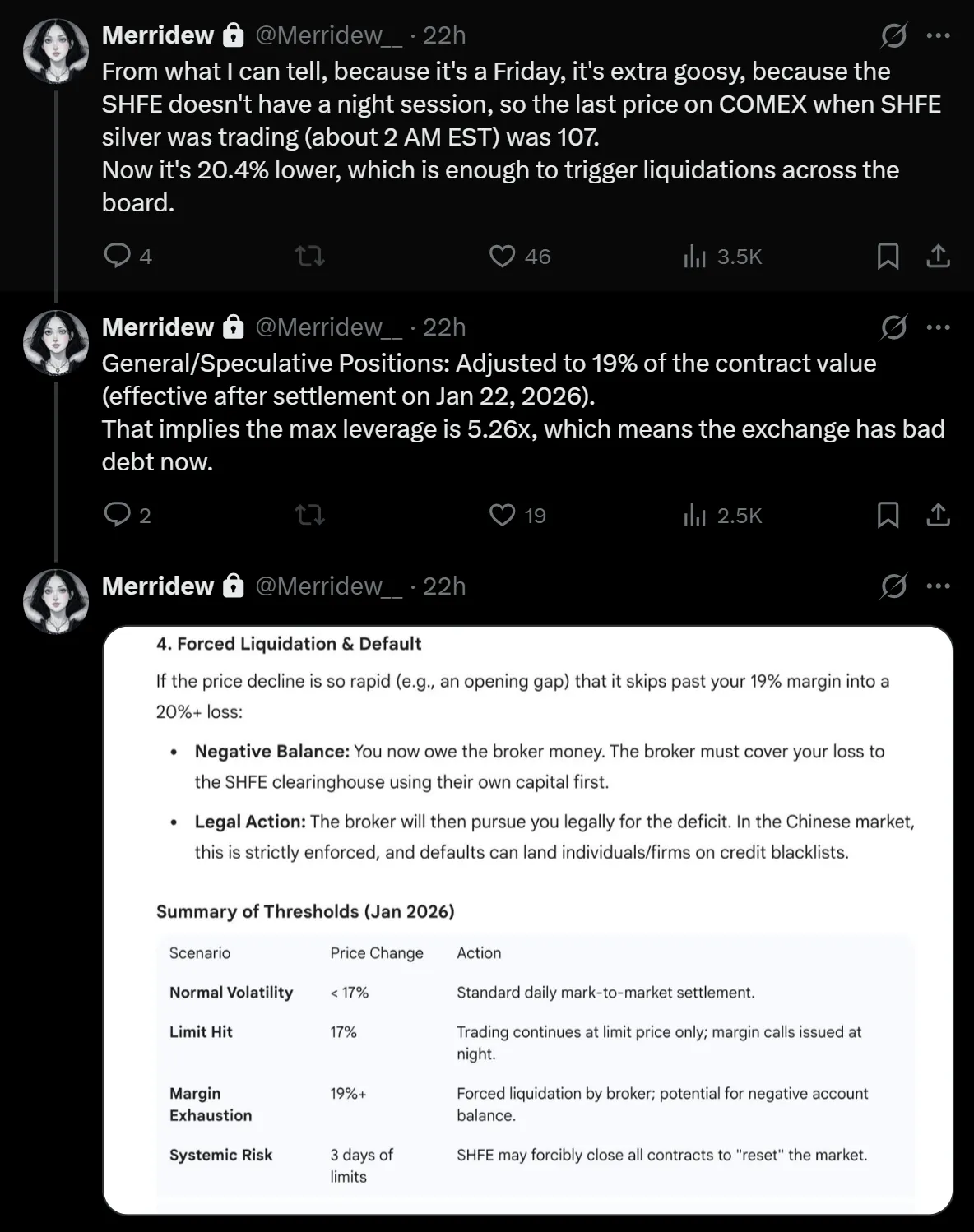

Que cela conduise ou non à une hausse des cours dépendra des circonstances locales. Comme l’a souligné Merridew, il est très probable que les investisseurs chinois à effet de levier soient contraints de liquider leurs positions dimanche soir / lundi matin à l’ouverture.

Par ailleurs, le CME a encore relevé les marges vendredi, mais gardez à l’esprit que, avec une baisse des cours d’environ 30 %, même une marge plus élevée implique que le montant net de trésorerie retiré par les acheteurs pourrait être négligeable. La marge par unité d’argent a fortement augmenté, mais le montant total des marges sur les contrats à terme reste à peu près identique.

Source :@profitsplusid

La formation des prix du bitcoin n’est pas non plus favorable ici, et semble être le résultat combiné de ventes forcées, de préoccupations persistantes concernant l’informatique quantique, et d’anticipations potentielles relatives à des problèmes liés à MSTR.

Sur la base d’une analyse, réalisée il y a 14 mois, de la nature singulière de son modèle économique, nous maintenons notre position short.

Pourquoi rester optimiste ?

Tout d’abord, le cours de SLV (symbole de l’argent) avait déjà commencé à baisser avant le krach de vendredi. À mesure que le cours diminuait, cela signifiait que l’exposition nominale (« notional exposure ») avait fortement diminué.

À moins qu’un déleverage extrême ne se produise dimanche soir sur le marché chinois, la vague de ventes d’AGQ (ETF sur l’argent à double effet de levier) appartient désormais au passé. Tout rebond ou toute reprise significative aura un effet inverse — comme une option d’achat short, obligeant ces acteurs à racheter des actions supplémentaires à la hausse. Quant à moi, je parie que le marché chinois ne descendra pas jusqu’au fond. Et si nous assistons vraiment à une liquidation forcée, les marchés actions auront bien du mal à y échapper.

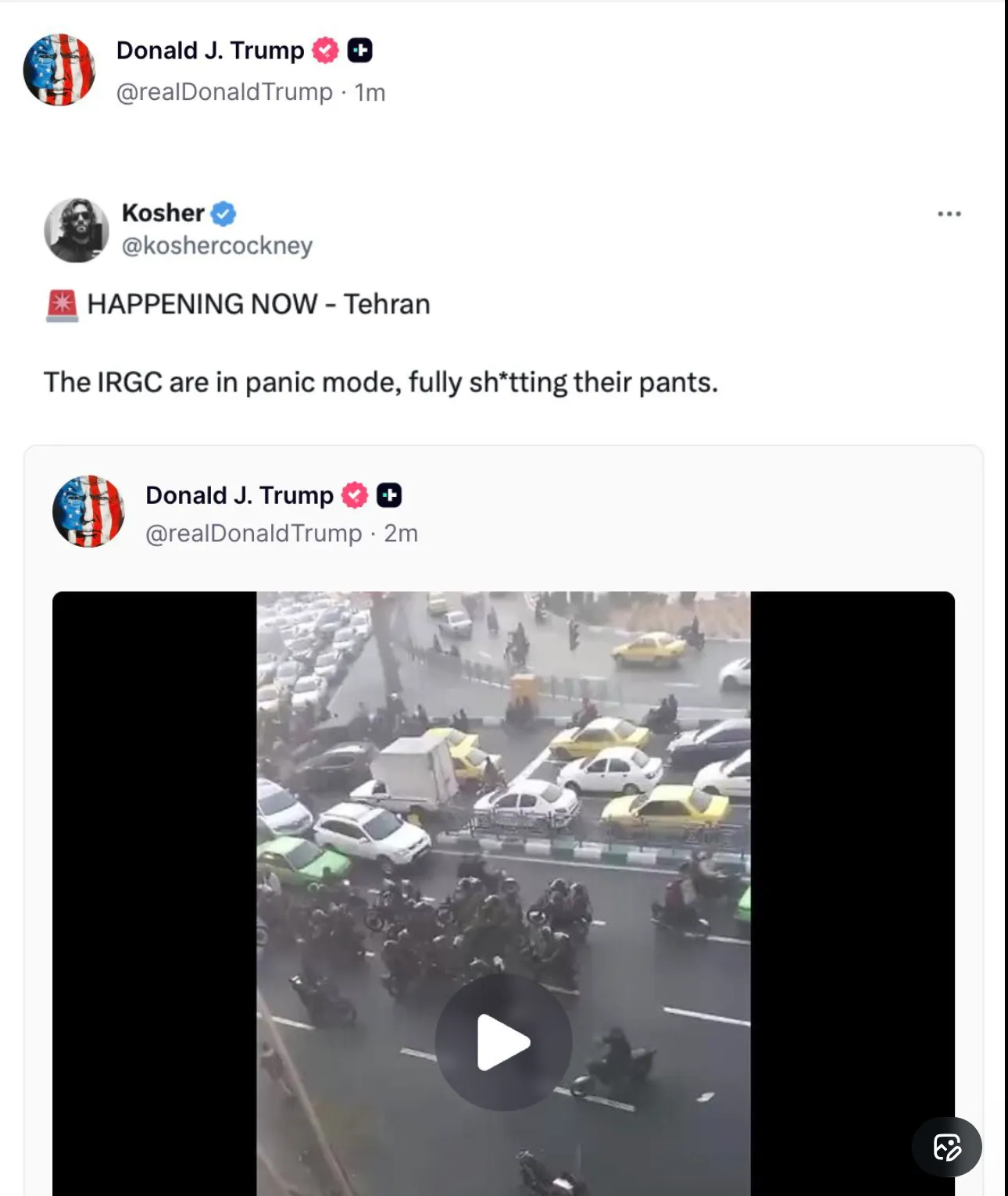

Un dernier point à noter — le contexte géopolitique ne s’est pas apaisé. S’il y a eu un changement, c’est que les signaux provenant de Téhéran indiquent que nous nous rapprochons, et non nous éloignons, d’un certain type de confrontation. Historiquement, les métaux précieux performaient bien dans de tels environnements, même si la route vers la réussite pouvait devenir extrêmement chaotique. Compte tenu de toutes ces forces potentielles de déleverage, vous devriez considérer vos positions actuelles comme hautement tactiques. Je me réserve le droit, en fonction de l’évolution de la situation, de passer entièrement en position neutre ou en position short delta (« negative delta ») sur l’ensemble de la courbe des matières premières.

Peut-être que j’ai trop forcé sur la position short, mais je crains de plus en plus un repli substantiel des marchés actions, car les investisseurs commencent à évaluer l’écart considérable (« air gap ») entre les besoins en trésorerie pour construire des centres de données et les revenus réels générés par ces entreprises. Oui, l’ère des agents IA arrive, oui, Moltbook (un outil IA) est effectivement intéressant (s’il est utilisé correctement, il consomme d’énormes quantités de jetons/tokens), mais le déploiement de l’IA dans les entreprises reste confronté à d’immenses obstacles logistiques, réglementaires et opérationnels. Ce que vous voyez sur Twitter/X concernant la révolution des workflows provient majoritairement d’hackeurs indépendants, de créateurs ou de petites entreprises dont les processus sont flexibles et faciles à remodeler. Mon estimation reste que les agents commenceront principalement à être déployés côté entreprise à la fin du deuxième trimestre, suivis ensuite par la génération de revenus. Cela rend les actions américaines particulièrement vulnérables à la dynamique qui a frappé Microsoft la semaine dernière.

Ainsi, du point de vue de la valeur relative, je reste favorable aux métaux. Mais je suis prêt à reconnaître que je pourrais me tromper, et à chercher à réagir plus rapidement aux évolutions du marché.

Tout a commencé avec cette maxime sur la douleur et la réflexion. Vendredi a apporté une grande dose de douleur, et cet article est ma tentative de réflexion. La thèse centrale n’a pas changé — demande photovoltaïque, fuite des capitaux chinois, contraintes d’offre. Ce qui a changé, ce sont les prix, les positions, et ma prise de conscience du fait qu’un marché qui semblait ne pouvoir que monter cachait en réalité une quantité considérable de risques « short gamma ».

Douleur + Réflexion = Progrès. Voyons quelle forme prendra ce progrès lorsque le marché chinois ouvrira dimanche soir. Bonne chance dans vos transactions, et prenez soin de vous. À la prochaine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News