Cadre d'investissement 2026 : la fin de la mondialisation, la dislocation entre l'offre et la demande en IA, et la folie de l'argent

TechFlow SélectionTechFlow Sélection

Cadre d'investissement 2026 : la fin de la mondialisation, la dislocation entre l'offre et la demande en IA, et la folie de l'argent

Lorsque les IA de type agent seront véritablement capables d'accomplir des tâches, leur utilisation connaîtra une croissance exponentielle.

Auteur : Campbell

Traduction : TechFlow

Oui, nous sommes en retard sur la mise à jour. La nuit du Nouvel An a été entièrement consacrée aux transactions — réajustement du portefeuille pour 2026, nettoyage des comptes. J’espérais avoir encore un peu de temps pour approfondir l’analyse avant de cliquer sur « publier ».

« Qu’est-ce qui pourrait bien arriver de si important durant la première semaine de l’année ? »

Voilà notre première erreur de jugement pour 2026.

L’argent grimpe en flèche. Maduro (président du Venezuela) est arrêté comme un voleur de nuit. L’Iran vacille ? Le dossier du Groenland refait surface à la table des négociations ? Des navires russes, iraniens et vénézuéliens saisis par des forces spéciales ? Trump interdit aux entrepreneurs de défense de verser dividendes ou racheter leurs actions tant qu’ils collaborent avec le gouvernement, tout en bloquant les investisseurs institutionnels de l’accès au marché des maisons individuelles.

Bien que notre blog soit sorti en retard, le monde semble progressivement adopter le cadre analytique que nous n’avons cessé de marteler : la fin de la mondialisation, le nationalisme des ressources, la remonétisation de l’argent, les réserves d’or chinoises, la théorie du « fer à cheval » du spectre politique devenant réalité, ainsi que l’urgence d’un « New New Deal » dans un contexte d’inégalités exacerbées par la montée des machines.

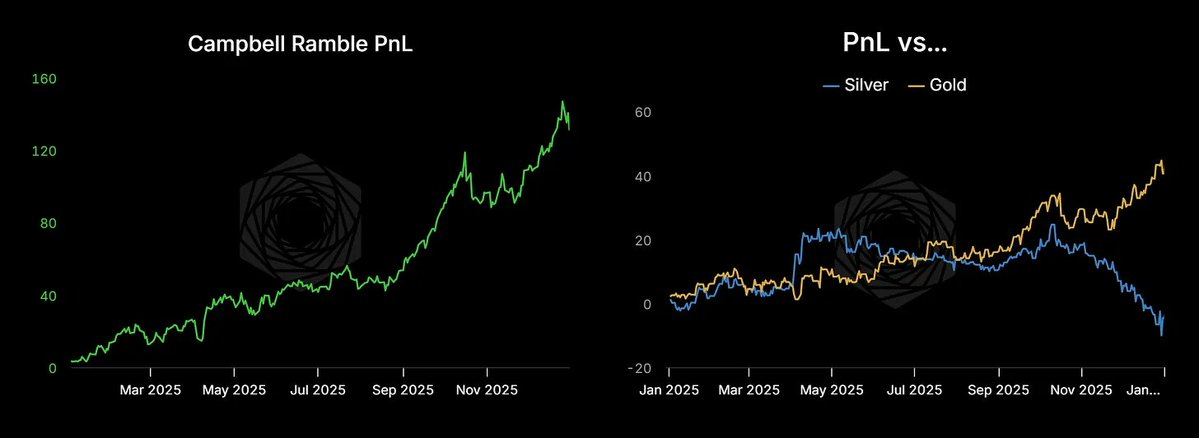

Manifestement, les marchés souscrivent à cette vision — nous avons bouclé l’année avec un rendement de 131 %. Principalement grâce à nos positions massives sur l’argent et l’or.

Gardons à l’esprit : nous ne sommes que de petits acteurs, loin des poids lourds. Une partie de notre avantage provient précisément du fait que nous gérons un portefeuille relativement modeste, tandis que les grands gestionnaires de fonds de pension ou d’endowments font face à des coûts de transaction, liquidité et structurelle pouvant être 10 voire 1000 fois supérieurs aux nôtres. Ce n’est tout simplement pas le même jeu — eux sont des professionnels, moi un amateur. Ce portefeuille a été conçu davantage comme une couverture contre mes participations illiquides dans des startups, tout en captant des rendements cohérents avec notre cadre macro-stoïcien global.

Lire plus : Le cadre macro-stoïcien d'investissement

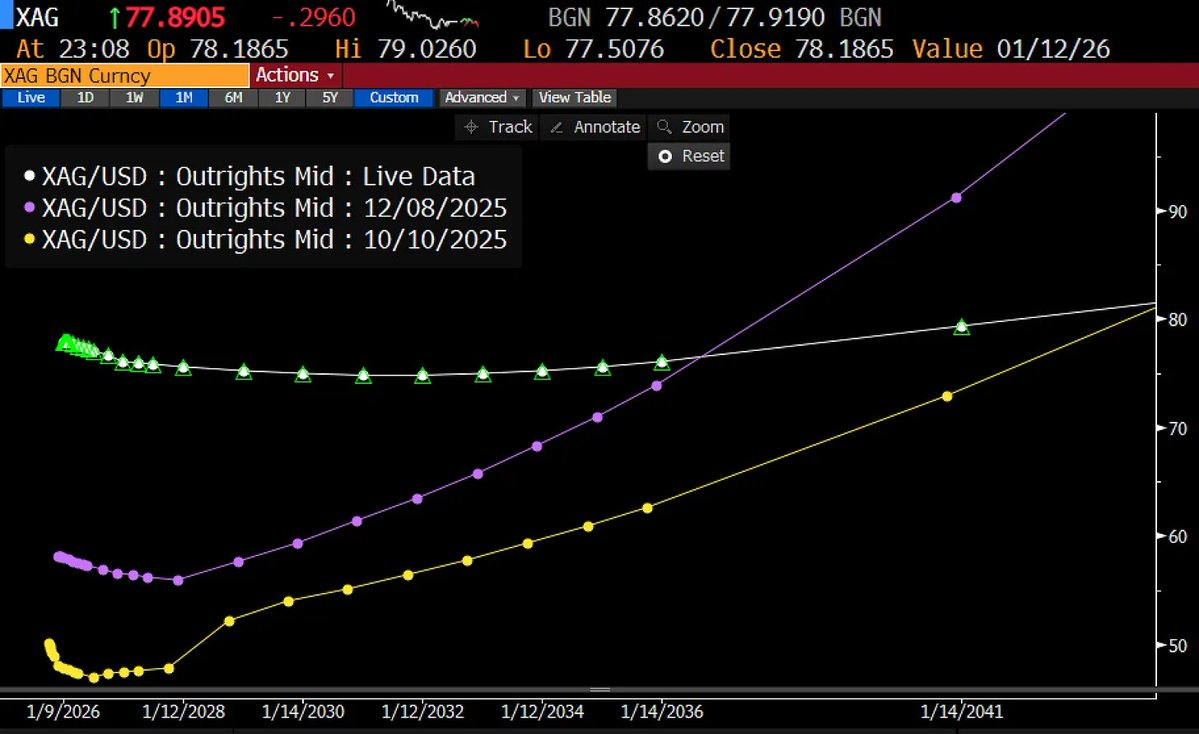

L’état actuel de l’argent

Plutôt que de fixer les rendements, examinons la composition concrète du portefeuille. On observe clairement une corrélation accrue avec l’argent, et notre objectif de volatilité reste autour de 30.

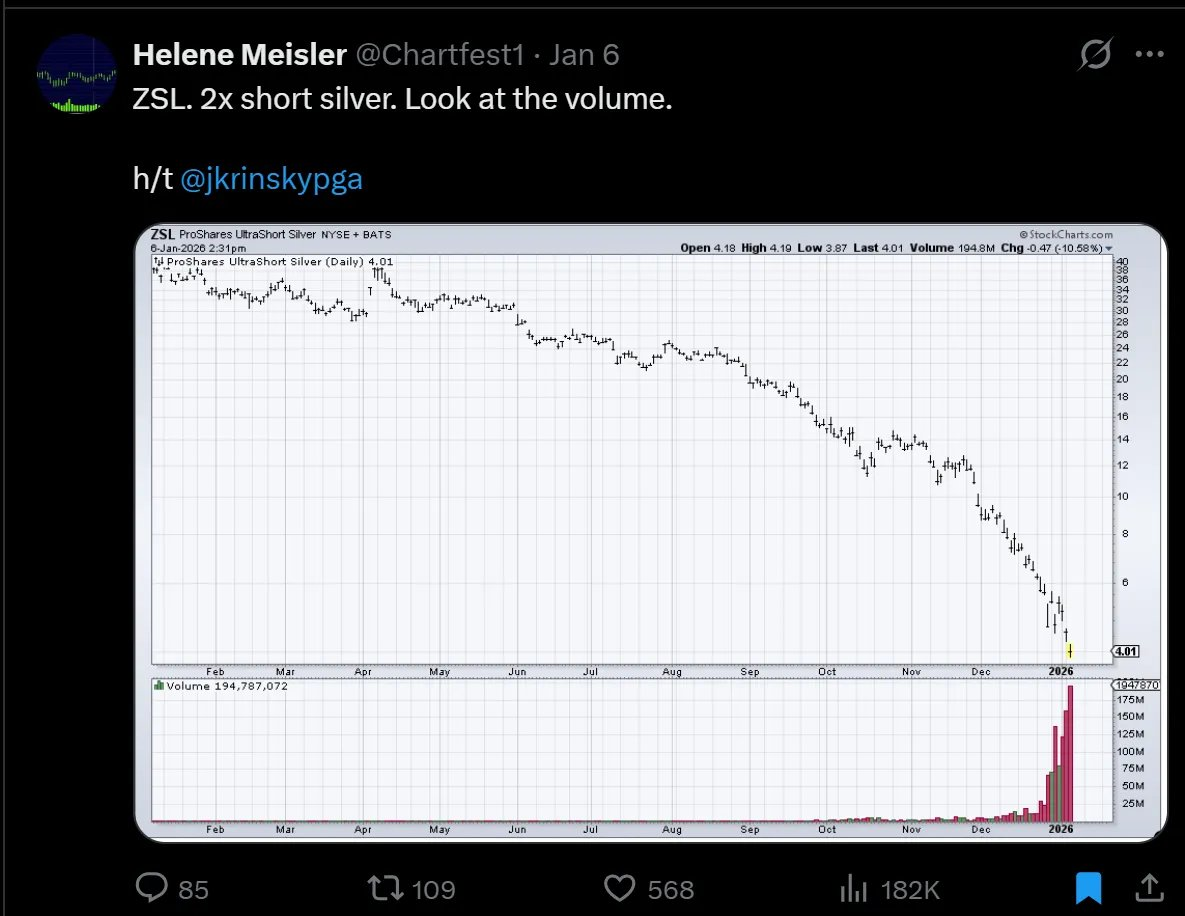

Il convient de noter que l’argent a connu un fort recul après le précédent squeeze — ces mouvements restent visibles même des décennies plus tard dans les données historiques. Nous savons que cette vague se terminera elle aussi de manière similaire. La question est : s’arrêtera-t-elle à 85 $, 200 $ ou 1000 $ ? Et combien de temps faudra-t-il pour y parvenir ?

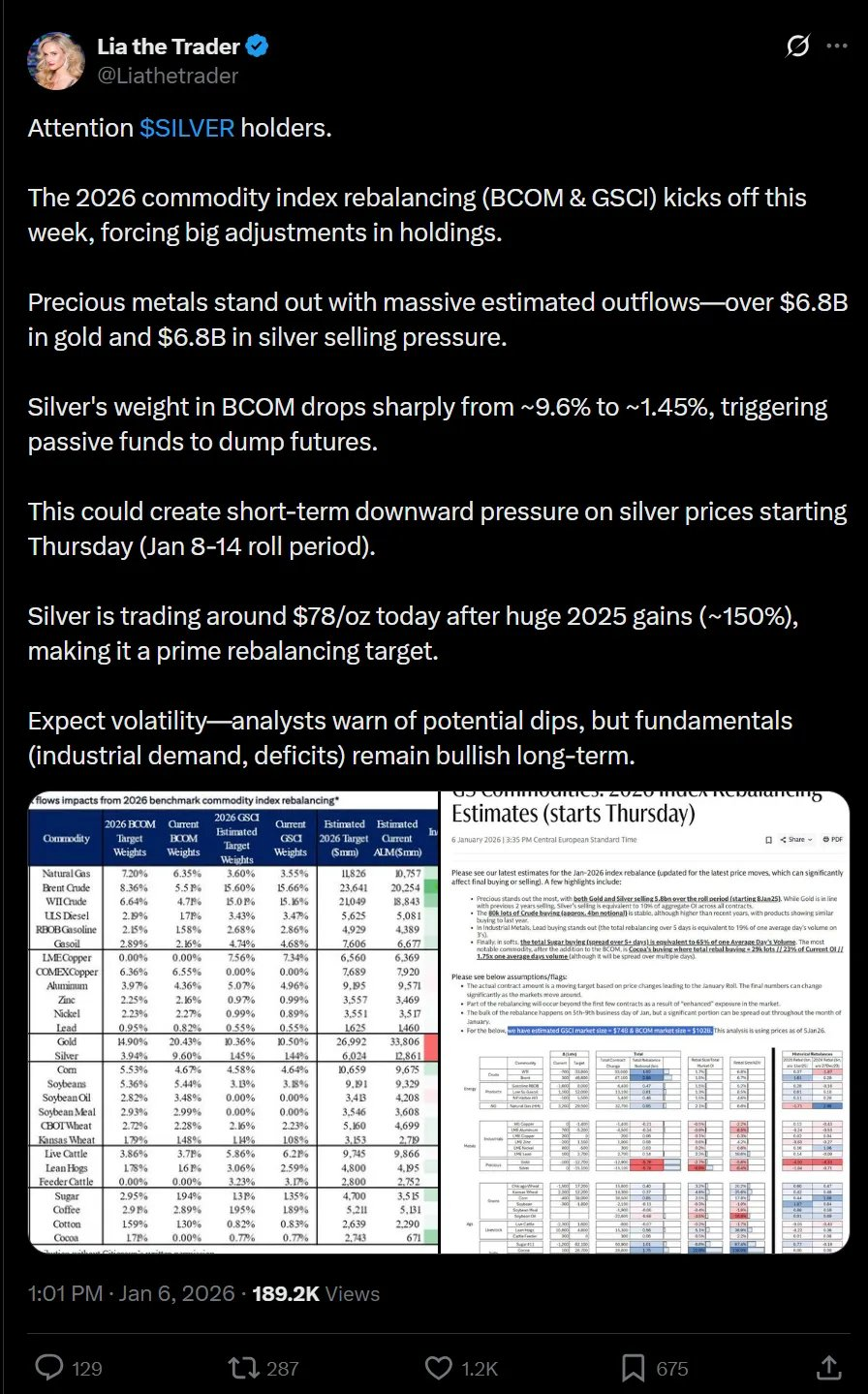

Les baissiers déclarent la guerre. Un point remarquable : des réajustements d’indices arrivent — la pondération de l’argent dans certains paniers de matières premières va passer de près de 10 % à environ 2 %, son niveau historique moyen. Je pense que le résultat final sera une hausse structurelle du poids de l’argent, mais les baissiers ont raison sur un point : cela exercera bel et bien une pression vendeuse sur les marchés occidentaux.

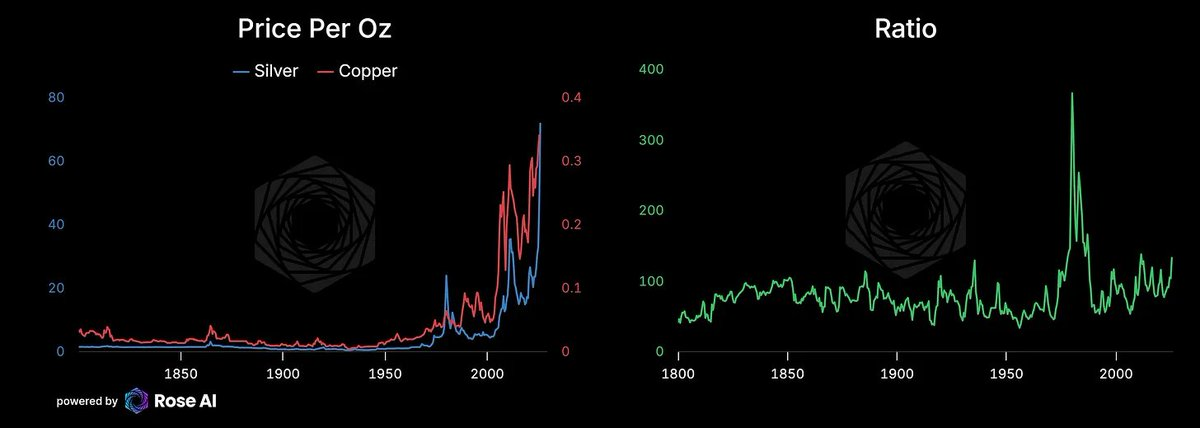

Ce que nous observons sur le marché de l’argent me rappelle mes années passées à trader le pétrole brut.

Lorsque je formais des stagiaires, je commençais toujours par une question : « À quel prix est le pétrole ? » Pour voir quelle réponse ils allaient donner. Sauf qu’il n’existe pas un seul prix du pétrole. Quand on parle du « prix du pétrole », on utilise un concept abstrait désignant une série de marchés différents, chacun ayant son propre prix, intégrés ensuite dans un panier complexe ou liés via des formules étranges aux marchés à terme libellés en dollars.

Ainsi, la question « À quel prix est le pétrole ? » soulève en réalité bien plus de questions :

- Où ? Différence entre WTI américain et Brent européen — question de localisation.

- Quel moment ? Aujourd’hui, demain, ou dans cinq ans ?

- Quel type de brut ? Dubaï ?

- Quel produit ? Essence, naphta, fioul ?

- En quelle monnaie ? Par exemple, le pétrole négocié à Shanghai ?

Cela nous ramène directement au marché de l’argent.

Les baissiers ont raison : les indices doivent être réajustés, la hausse actuelle n’est pas durable ; et si le prix de l’argent franchit 100 $, les producteurs accéléreront leur substitution par des métaux de base.

Mais à moyen terme, ces pressions baissières s’atténueront et se transformeront en demande acheteuse. Le rééquilibrage des indices prendra fin, les positions courtes record seront clôturées — et cette liquidité agira alors favorablement sur le prix de l’argent.

Une partie de cet effet se reflète déjà dans les positions de marché, une autre directement dans les prix.

Mais quand on élargit le champ de vision, tout cela semble soudain moins important. Pourquoi ?

Premièrement, la substitution du cuivre prend du temps.

Selon mes estimations rapides : environ 4 ans et 16 milliards de dollars de capital investi seront nécessaires. D’autres modèles sont les bienvenus pour discussion.

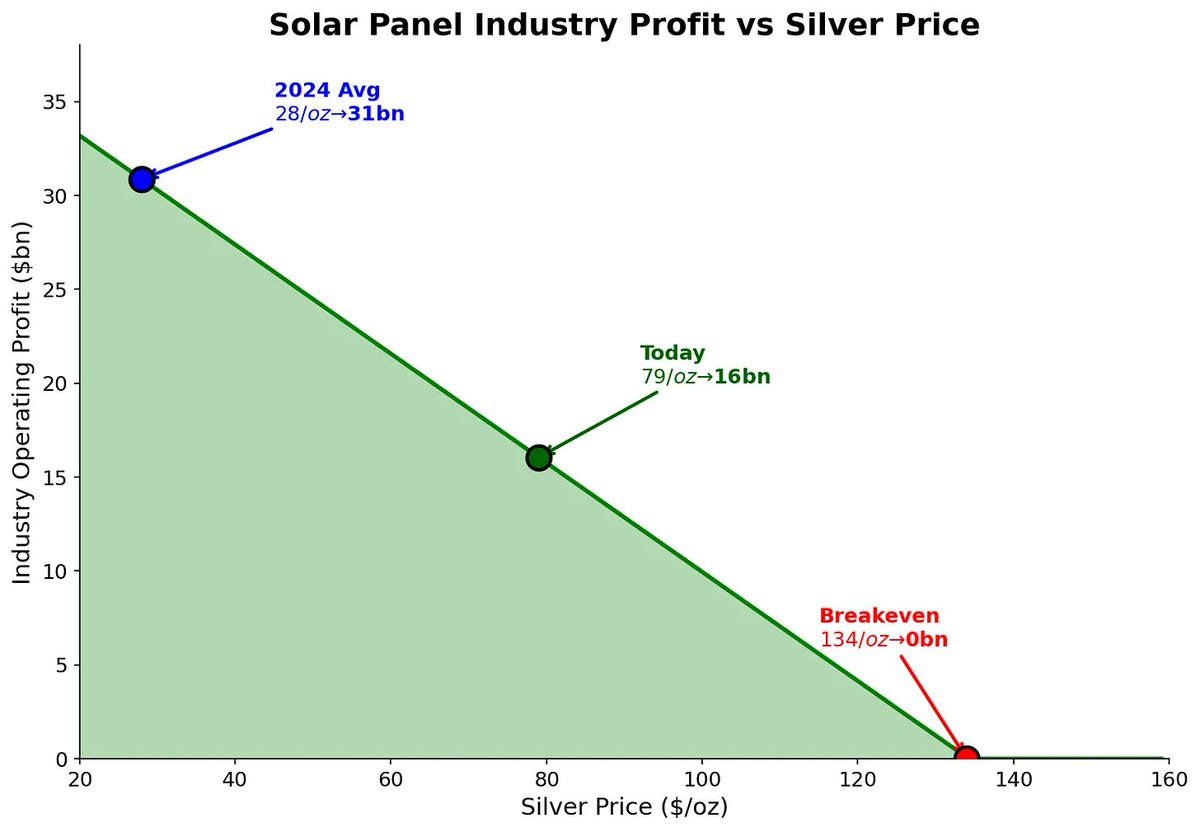

Cela signifie qu’il nous reste du temps avant que la « compression à court terme » invoquée par les baissiers ne force réellement les fabricants de panneaux solaires à substituer — et d’ici là, le prix de l’argent pourrait encore grimper de 50 %.

Par ailleurs, un scénario alternatif est tout à fait possible : les développeurs de panneaux solaires les plus innovants mettent au point des cellules capables d’augmenter radicalement l’efficacité de capture, et ces cellules nécessitent justement plus d’argent. C’est d’ailleurs la tendance récente (même si des noms comme TopCon ou HJT peuvent sembler vite oubliés).

Deuxièmement, lorsqu’on pose la question « À quel prix est l’argent ? », il faut l’envisager dans le contexte des marchés réels :

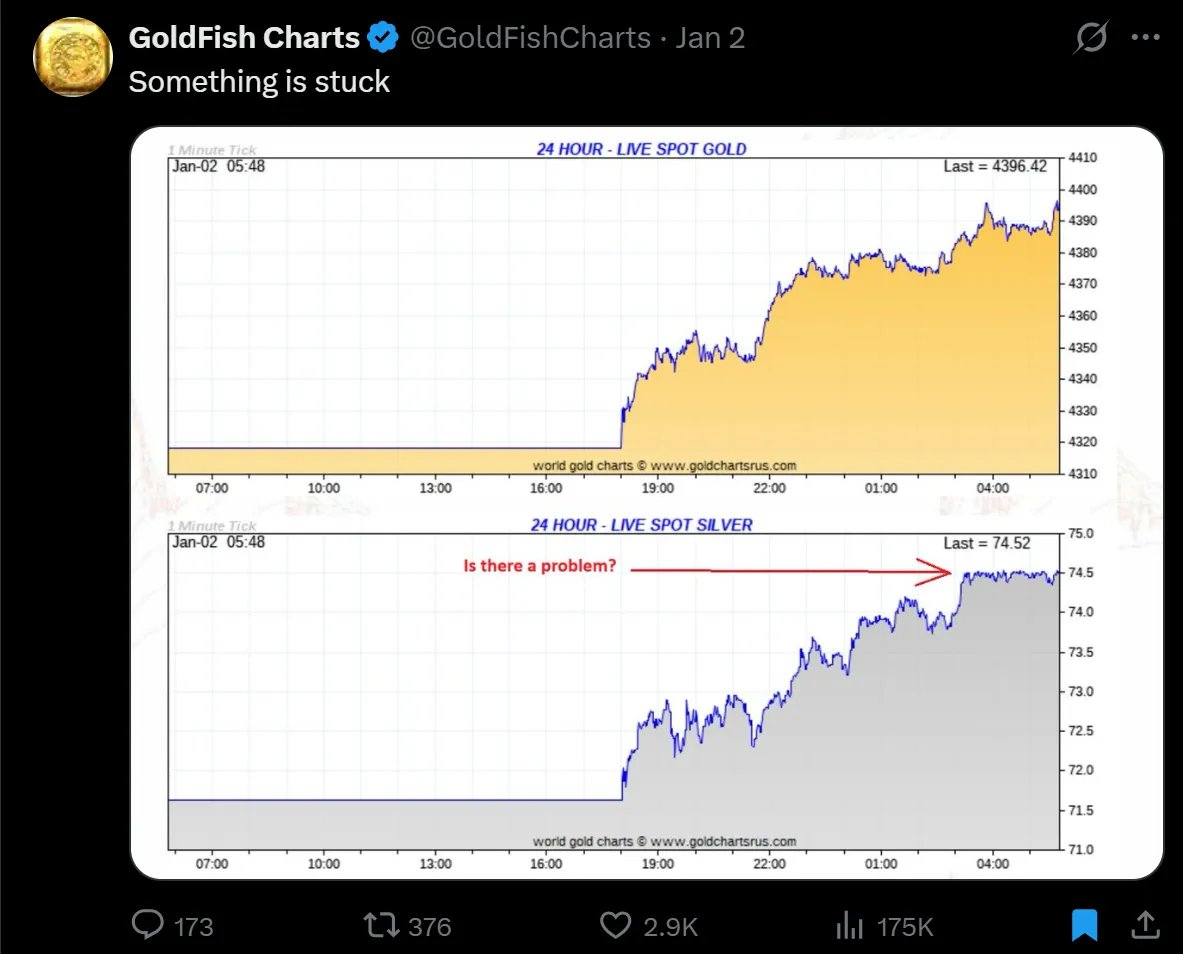

Marché de New York (COMEX) : Prix actuel à 76,93 $, stocks relativement abondants, courbe des futures typiquement en contango — prix spot inférieur aux prix à terme, car les détenteurs exigent une prime pour couvrir les coûts de détention.

Londres (LBMA) : « Vieux monde » de l’argent, stocks rares, prix à terme inférieurs au spot — configuration classique de backwardation.

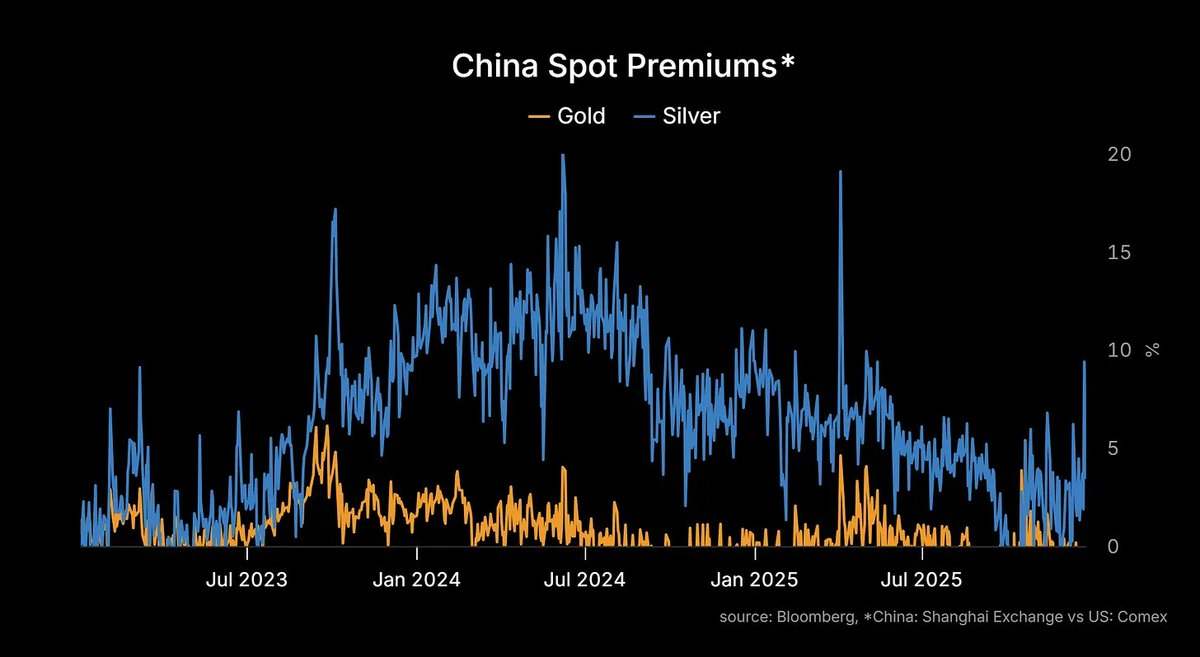

Shanghai / Bombay / Dubaï : désormais le « sanctuaire physique » de l’argent. Ces marchés affichent des primes significatives. En outre, les gouvernements viennent d’interdire (ou fortement limiter administrativement) les exportations d’argent. Désormais, votre argent en Asie a besoin d’un « passeport » pour franchir les frontières.

Voilà pourquoi nous aimons tant ce marché.

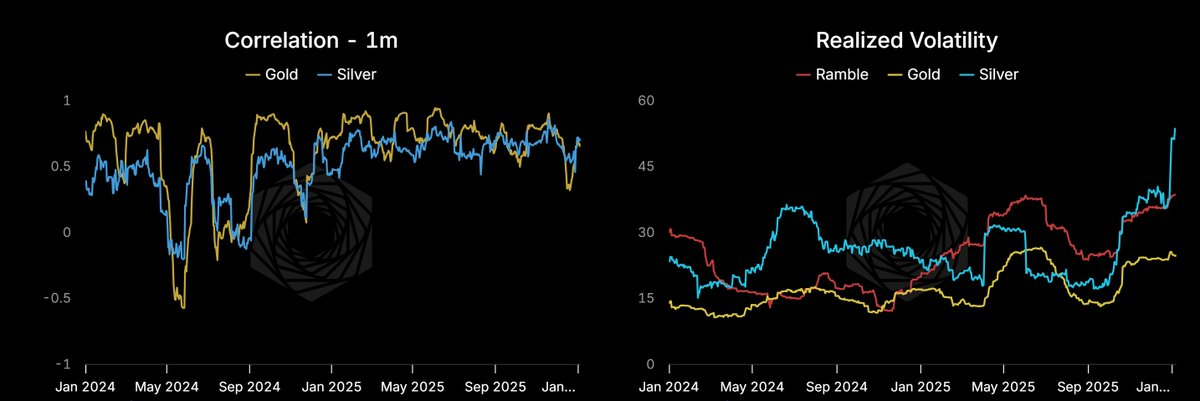

L’histoire à long terme de l’argent est si dynamique qu’elle permet de savourer chaque évolution quotidienne. Cette sensation de compréhension profonde d’un marché — non pas prédire où il va (même les meilleurs n’atteignent qu’un taux de succès de 55-60 %), mais comprendre ses comportements : la forme des courbes, les caractéristiques de volatilité.

Stratégie d’investissement :

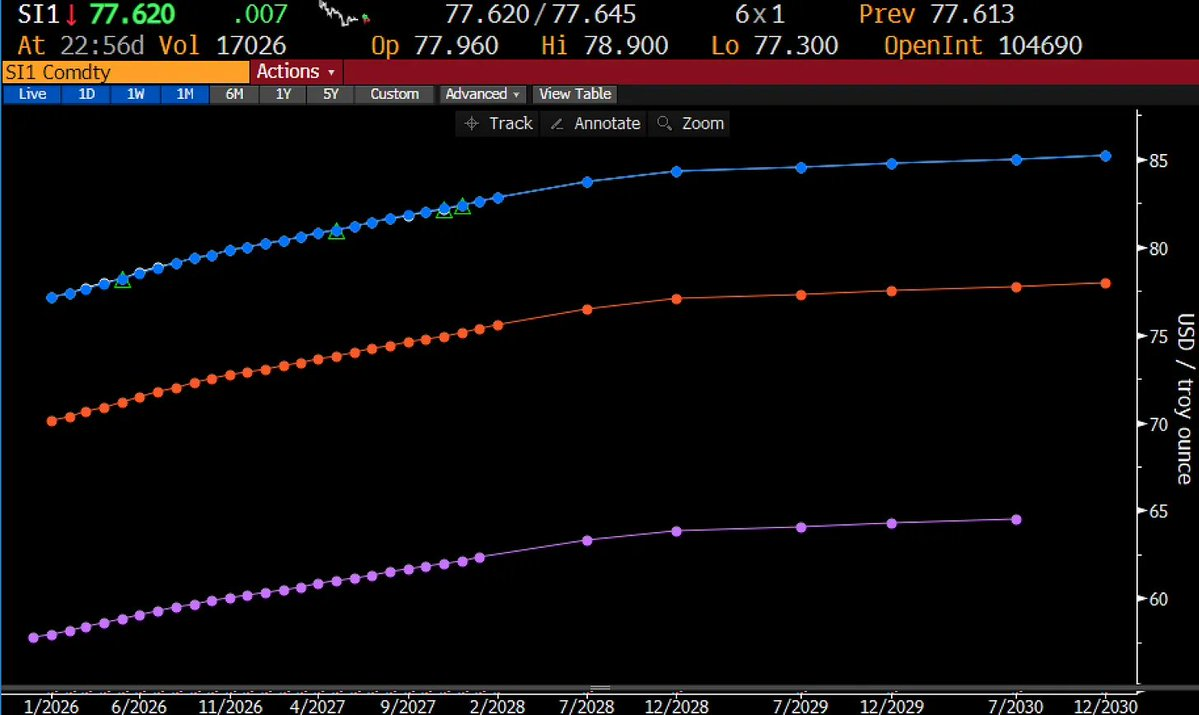

Nous avons ajusté nos positions initiales de +30 % en position longue directe et 15 % en dérivés vers la stratégie suivante :

- Calendar spread (écart temporel) :

- Profiter de la transition potentielle du COMEX du contango vers une structure de backwardation.

- Acheter le contrat de mars, vendre celui de juin.

- Depuis septembre, les stocks COMEX ont diminué de 81 millions d’onces.

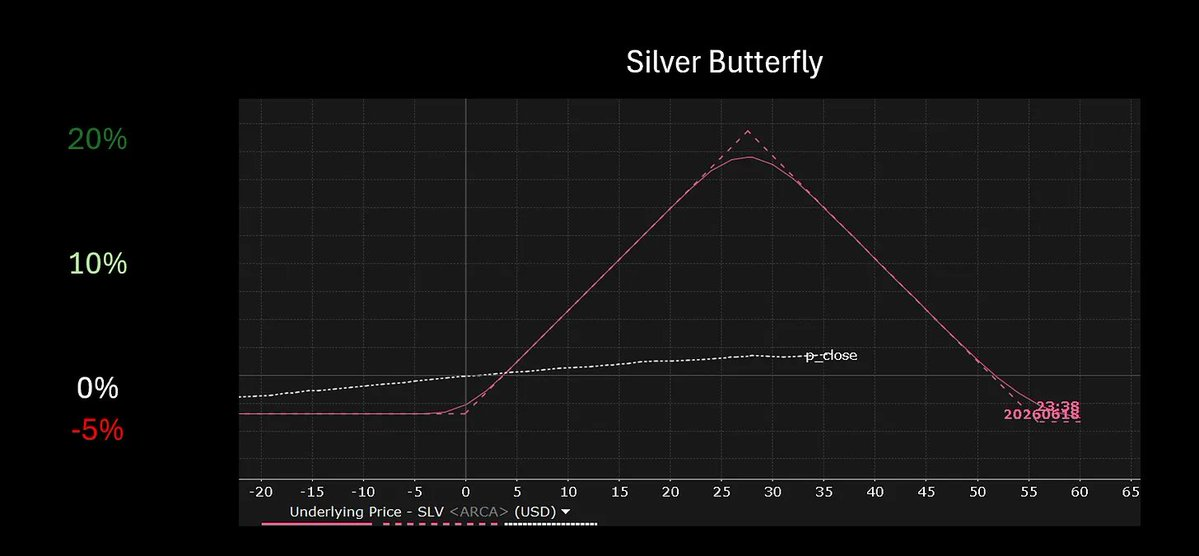

- Stratégie de papillon (butterfly option) :

- Utilisée sur des marchés présentant un skew haussier marqué et dont nous acceptons le risque baissier, via une stratégie de butterfly « at-the-money ».

- Allouer 5 % du capital à un butterfly SLV (ETF iShares Silver Trust) 70-90-110 en échéance juin, coût environ 2,50 $.

- Rendement cible ~10 $, gain maximal ~20 $, rendement potentiel ~7x.

Nous envisagerons de rouler ou de clôturer la position lorsque le prix spot approchera le prix médian (~100 $ l’once) ou 1-2 mois avant l’échéance.

Autres ajustements :

Raccourcir la duration, renforcer la protection contre l’effondrement :

- Remplacer les obligations intermédiaires par des options put sur SPY (ETF S&P 500), améliorant l’efficacité de marge tout en offrant une convexité supérieure en cas de baisse.

Vente à découvert de prestataires de services de prêts étudiants :

- Le total des prêts étudiants américains atteint 1,7 trillion de $. Le programme SAVE (allègement des dettes) est incertain, les taux de défaut augmentent. En cas de rupture du système, les prestataires seront les premiers touchés.

Acheter des sociétés minières d’étain :

- Allocation limitée basée sur une logique de « loterie ». Chaque puce nécessite du métal d’apport, composé à 50 % d’étain, et la chaîne d’approvisionnement est actuellement en désordre.

Acheter des banques japonaises :

- La Banque du Japon (BOJ) entame enfin la normalisation de sa politique, mettant fin aux 30 ans de taux zéro (ZIRP). La marge d’intérêt nette (NIM) des banques devrait véritablement rebondir.

Résultat final : un portefeuille plus clair, une meilleure efficacité de marge, et des positions alignées sur notre cadre d’investissement.

Trois forces ont piloté 2025. Trois autres détermineront 2026.

Fin de la mondialisation :

Les deux camps de la Guerre froide 2.0 reconnaissent que l’ancien équilibre n’est plus tenable. Nationalisme des ressources, conflits gris, redécoupage des sphères d’influence deviennent la norme.

L’accélération est réelle :

Les secteurs public et privé rivalisent pour sécuriser les chaînes d’approvisionnement en minéraux critiques, énergie et talents, afin de nourrir une demande croissante.

La théorie du « fer à cheval » se vérifie :

La dissolution du consensus néolibéral est en cours. Les mentalités de jeu à somme nulle entre générations, genres, exacerbent cette tendance. Une nouvelle réalité politique émerge.

Nombre de nos idées, autrefois jugées folles sur la plateforme « New New Deal » — notamment concernant les portefeuilles d’investissement mondiaux — sont désormais pleinement dans la fenêtre d’Overton des discussions publiques.

Le Groenland, le Monroe Doctrine 2.0, parier sur l’Inde, bases lunaires, réserves stratégiques, coopération Corée-Amérique, expansion nucléaire, fusion, gaz naturel, fabrication de puces aux États-Unis, accélération IA — tous sont désormais des tendances dominantes.

Les implications intérieures américaines pourraient prendre encore un à deux ans pour pleinement apparaître :

Des analyses plus détaillées à venir.

Mais vous n’êtes pas venus pour une discussion philosophique.

Les lecteurs habituels veulent savoir si nous maintenons notre taux de réussite d’environ 80 %, les nouveaux veulent surtout connaître les dernières évolutions sur l’argent (déjà couvertes).

Allons droit au but.

Points de vue

Fin de la mondialisation

Accélération du nationalisme des ressources :

Les pays accumulent les ressources. L’Indonésie limite les exportations d’étain, le Chili renforce son contrôle sur le lithium, la Chine monopolise les exportations de gallium et germanium.

La fin de la mondialisation ne se résume pas aux tarifs sur produits finis, mais à la lutte pour le contrôle des matières premières critiques.

Monroe Doctrine 2.0 :

Le Groenland, le Panama, le Venezuela deviennent des points chauds.

Maduro pourrait tomber, Trump relance l’idée d’« acheter le Groenland ». Les nations de l’hémisphère occidental cherchent à sécuriser leurs ressources stratégiques. Ce qui semblait absurde en novembre dernier est désormais un sujet politique.

Les conflits favorisent l’inflation métallique, mais pas celle du pétrole :

Les anciennes règles du jeu sont caduques.

Le retour du pétrole vénézuélien et iranien sur le marché entraîne un excès d’offre, la capacité de fixation des prix de l’OPEP pourrait disparaître dans les dix prochaines années.

Pourtant, les métaux utilisés pour les infrastructures énergétiques (cuivre, argent, étain) grimpent en prix. Chaînes d’approvisionnement perturbées, interdictions d’exportation, demande croissante.

- Courbe du WTI : chute du backwardation à 75 $ vers une parité à 60 $. Une bosse persiste sur les échéances 2027-28, mais pourrait s’aplanir.

- Recommandation : Acheter les métaux, neutralité ou vente sur le pétrole.

Les défis chinois

Banques « zombifiées » :

Le système bancaire chinois n’a pas été restructuré, les pertes sont masquées, la stratégie du « différer et faire semblant » domine.

Le secteur immobilier affiche officiellement 5 à 10 trillions $ de pertes, toujours comptabilisées à leur valeur nominale. Face à un dilemme de Sophie : réforme structurelle ou dévaluation monétaire ? Aucun choix n’a encore été fait, seule une « hémorragie chronique » est subie silencieusement.

Défauts publics des LGFV (plateformes de financement locales) :

Le premier défaut public d’une LGFV a été rapidement étouffé.

Ces dettes dépassent désormais 9 trillions $, et leur garantie implicite n’a jamais été testée publiquement. En cas d’effondrement, le gouvernement tentera de contenir l’incendie, mais face à une dette de plusieurs trillions, il n’existe aucun précédent.

Renaissance de la foi religieuse :

La propagation des églises clandestines suscite davantage de contrôles.

Avec des performances économiques décevantes, de plus en plus de personnes cherchent un sens spirituel en dehors du Parti. La religion gagne du terrain.

III. L’arrivée de l’accélération

L’écart de calcul (The Air Gap) :

Pendant les vacances, j’ai consommé plus de puissance de calcul que durant les six derniers mois. Grâce à Claude Code sur bureau, pilotant cinq agents intelligents différents, dialoguant entre eux sur Slack, créant, stockant et mettant à jour continuellement des contextes depuis les angles développeur, quant ou analyste de données. J’ai vu l’avenir, et il est déjà là. L’ère de l’accélération est arrivée.

La demande existe, je l’ai vécue. Quand infrastructure, gestion des droits, modèles et calcul local s’intègrent parfaitement, chacun peut opérer comme moi. Actuellement, de nombreux développeurs (moi inclus) tapent frénétiquement au clavier pour créer leur propre « environnement d’orchestration », reliant le tout. Celui qui y parviendra en premier pourrait déclencher une révolution au niveau du système d’exploitation de l’interaction humain-machine.

Le problème : l’infrastructure précède toujours la demande. Cela s’est déjà vu avec les chemins de fer, la fibre optique ou les autoroutes. L’infrastructure arrive en premier. À long terme, la société en bénéficie, mais les entreprises investissant dedans deviennent souvent victimes de surendettement et de paniques financières — conforme à notre cadre expliquant l’origine des crises financières proposé en 2018.

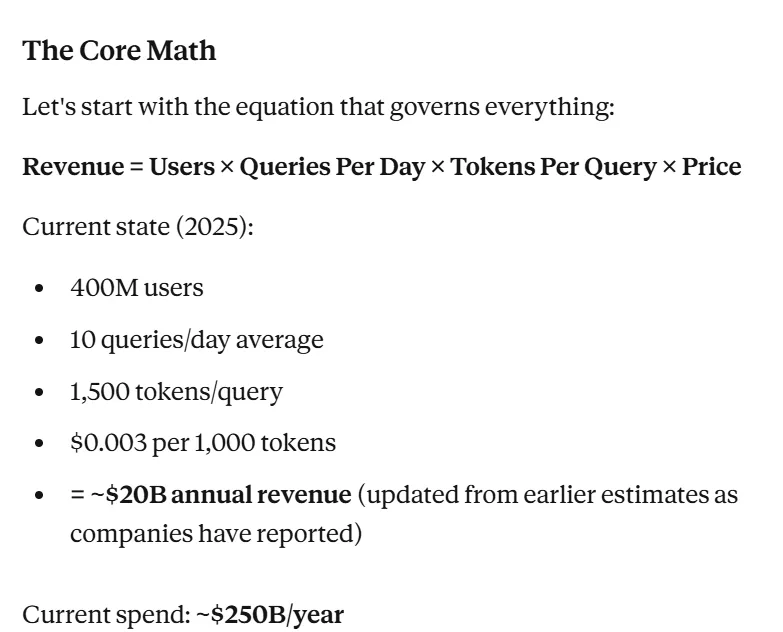

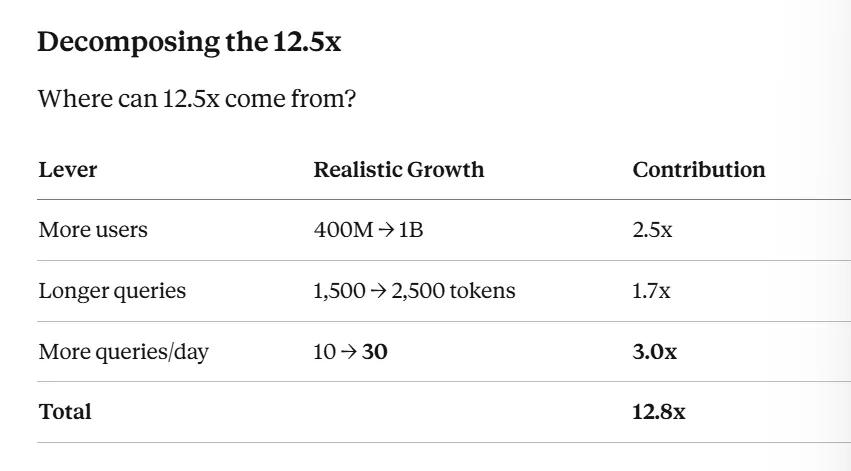

D’ici 2035, notre capacité de calcul manquera de 8 à 50 fois. Alors, les tokens deviendront les « kilowattheures » du travail intellectuel. Les dépenses d’aujourd’hui seront perçues comme visionnaires.

Pourtant, les baissiers ont peut-être raison à court terme. Selon nos estimations préliminaires, les investissements actuels représentent environ 12 fois les revenus des entreprises concernées.

Cette différence ne peut être comblée que par trois moyens :

- Plus d’utilisateurs ;

- Plus de requêtes par jour ;

- Plus de tokens par requête (puissance de calcul).

Si l’on limite l’augmentation du coût par requête à 2x (estimation sujette à une erreur d’ordre de grandeur, mais globalement cohérente avec l’amélioration de l’efficacité token/calcul), alors le nombre moyen de requêtes journalières par utilisateur doit passer de 10 à 30.

Pour un utilisateur saisissant manuellement, cette hausse semble irréaliste. Mais pour un agent intelligent agissant en son nom, c’est tout à fait plausible — chaque tâche pouvant déclencher un ordre de grandeur supplémentaire de sous-requêtes.

Nous anticipons donc un creux maximal de cet écart de calcul en 2027, que les marchés commenceront à intégrer dès le milieu de cette année. Actions et crédit seront alors revalorisés.

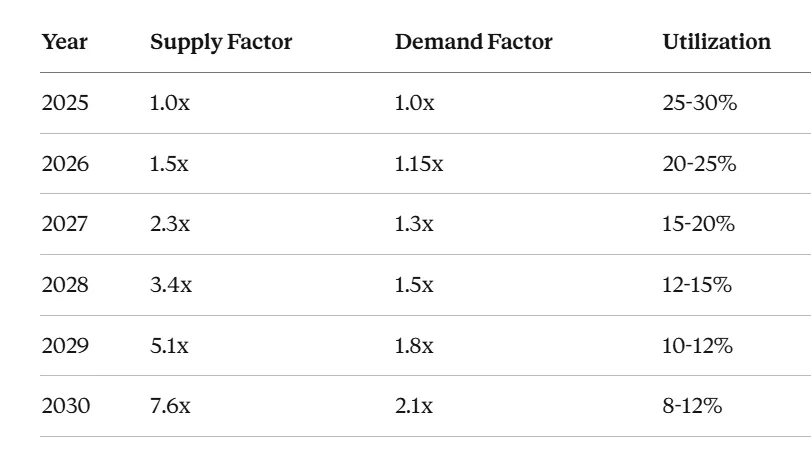

Analyse offre-demande et prévisions :

- Offre : Croissance composée d’environ 50 % par an (centres de calcul massifs en construction effrénée).

- Demande : Croissance lente d’environ 15 % par an, jusqu’à franchir le seuil critique d’adoption.

- Taux d’utilisation : Selon la tendance actuelle, chute de 25-30 % aujourd’hui à 10-15 % en 2027-2029.

L’objectif de Google d’« étendre 1000x en 5 ans » est un scénario de planification, pas une prévision de demande. Accroître l’offre ne crée pas la demande. Sans adoption massive de l’IA agentive, la puissance de calcul restera inutilisée jusqu’à ce que la technologie franchisse un seuil critique.

Deux phases :

Phase 1 (2025-2027) : Surcapacité

- Construction d’infrastructure plus rapide que la croissance de la demande.

- Taux d’utilisation en forte baisse, pertes économiques croissantes.

- Nous sommes exactement à ce stade.

Phase 2 (2028-2030+) : Explosion de la demande

- Franchissement du seuil critique, croissance explosive de la demande.

- Capacité de calcul saturée.

- C’est la phase attendue par les optimistes.

Les deux ont raison, mais elles se succèdent, ne coexistent pas. Question cruciale : Les investisseurs survivront-ils à la Phase 1 pour bénéficier des gains de la Phase 2 ?

- Court terme : Écart offre-demande pèse sur les actions.

- Long terme : Logique d’investissement validée, rendements potentiels élevés.

L’IA agentive commence à être déployée

Les grands modèles linguistiques (LLMs) s’intègrent à l’environnement, connectés à des données locales, capables de réaliser des tâches concrètes.

Ceci marque l’entrée en Phase 2. La demande de tokens par utilisateur explosera 10 à 100 fois. Le marché deviendra non seulement plus large, mais plus profond.

Cependant, la diffusion de l’IA ne signifie pas maturité technologique. Adoption = Capacité × Outils × Prêt organisationnel.

Même si un modèle peut accomplir 4 heures de travail autonome, il faut encore franchir des seuils :

- Droit : Intégration aux systèmes de gestion documentaire (prévu 2029-2030).

- Finance : Intégration ERP et validation réglementaire (2031-2032).

- Robotique : Validation sécurité et infrastructure physique (2030-2035).

La capacité technique est nécessaire, mais insuffisante. C’est pourquoi la demande retarde souvent l’offre de 3 à 5 ans — cœur du modèle à trois seuils du « retard de la demande ».

Croissance de part de marché de Claude

Actuellement, Claude Code est l’outil optimal pour créer des chats persistants unifiés. Il élimine la gestion fastidieuse de multiples fenêtres de chat et contextes.

Les hackers (dont moi) commencent à l’intégrer dans leurs produits. Par exemple, bon nombre de graphiques ici ont été réalisés avec l’aide de Claude pendant les vacances : j’ai passé 100 heures à construire un environnement où des robots créent, stockent, indexent, retrouvent et partagent des données en réseau — développeurs, front-end, architectes, quants, analystes de données collaborent dans un seul canal.

Pourtant, la valorisation de Claude atteindra-t-elle 350 milliards de $? Cela dépendra d’autres facteurs.

D’autres laboratoires pourraient rattraper leur retard, mais Claude incarne une culture pionnière dans l’IA agentive. Nous pensons qu’il commencera à peser davantage, voire dépasser Perplexity (qui n’est essentiellement qu’un wrapper basé sur Claude).

Montée de l’IA locale

Au fur et à mesure que les gens intègrent l’IA à leur travail, ils l’intègrent aussi à leurs appareils. Quand vous hébergez et possédez réellement le modèle, l’intégration devient plus simple, intuitive :

Vous pouvez adapter le modèle à vos besoins, explorer son fonctionnement, sans craindre panne ou piratage du serveur tiers.

Bien que le cloud reste le lieu principal pour les modèles de pointe (du fait de leur mémoire énorme), les modèles moyens sont désormais assez intelligents pour effectuer des tâches utiles sur matériel grand public.

Exemple : carte NVIDIA 5090 avec 32 Go VRAM, ou dispositif SGX desktop avec 100 Go VRAM (bien que CPU et RAM soient limités, vitesses d’inférence moyennes).

Retour en force de l’open source occidental ? Les « doomers » et la stratégie d’alignement chinoise ont impacté l’open source occidental. Mais nous sommes plus sûrs qu’ils ne reconnaîtront jamais leurs erreurs que pessimistes quant à l’avenir de l’open source.

Grands modèles linguistiques (LLMs) dans les jeux vidéo

Les PNJ ne seront plus scriptés, mais dotés d’une véritable « théorie de l’esprit ».

L’IA façonnera dialogue, personnages et environnement, offrant une immersion inédite.

En tant que joueur et investisseur de longue date de la série GTA, nous espérons que TakeTwo reporte sa sortie d’un an pour atteindre cet objectif. Quoi qu’il en soit, nous pensons qu’un développeur indépendant ou studio amateur pourrait populariser cette intégration LLM/moteur de jeu cette année.

Apogée de la construction de centres de données

Même en exécutant les plans existants, énormément de travail reste à faire. De la planification à l’approbation légale puis au financement, la construction d’un centre de données prend deux ans. Or, la possibilité de soutenir une croissance exponentielle de la puissance de calcul, de l’énergie et des données reste incertaine.

IV. Acheter les ressources

Arbitrage du différentiel COMEX vs LBMA

Voir plus haut : si seulement on avait un accord ISDA et un bateau capable d’acheminer de l’argent à Londres pour le refondre…

Acheter le backwardation à New York, vendre à Londres.

Acheter le cuivre

- Chaque centre de données nécessite 20 à 40 tonnes de cuivre.

- Fortes demandes des véhicules électriques, réseaux électriques, énergie solaire.

- D’ici 2030, demande en hausse de 35-40 %, offre croissant de 3 % par an seulement, avec un décalage offre-demande de 5-7 ans.

Acheter l’étain

- Chaque puce nécessite du métal d’apport, moitié étain.

- L’essor de l’IA implique plus de semi-conducteurs, donc plus d’étain.

- La guerre civile en Birmanie perturbe 10 % de l’offre mondiale, l’Indonésie limite les exportations, aucune production alignée en Occident.

Acheter les lasers / photonique

Holy photonics, Batman ! Ces actions brillent récemment, dommage qu’on n’en ait pas acheté davantage l’an dernier !

- Les interconnexions optiques remplacent le cuivre par la fibre, l’emballage optique conjoint progresse vite dans les centres de données.

- Défense : L’économie des drones pose problème. Un drone Shahed à 50 000 $ ab

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News