BackPack : échange de jetons contre des actions, un sauvetage impitoyable en pleine hibernation cryptographique

TechFlow SélectionTechFlow Sélection

BackPack : échange de jetons contre des actions, un sauvetage impitoyable en pleine hibernation cryptographique

Le BTC a perdu la moitié de sa valeur, les introductions en bourse (IPO) sont en baisse : les bourses cryptographiques ont besoin d’un nouveau récit de valeur.

Rédaction : David, TechFlow

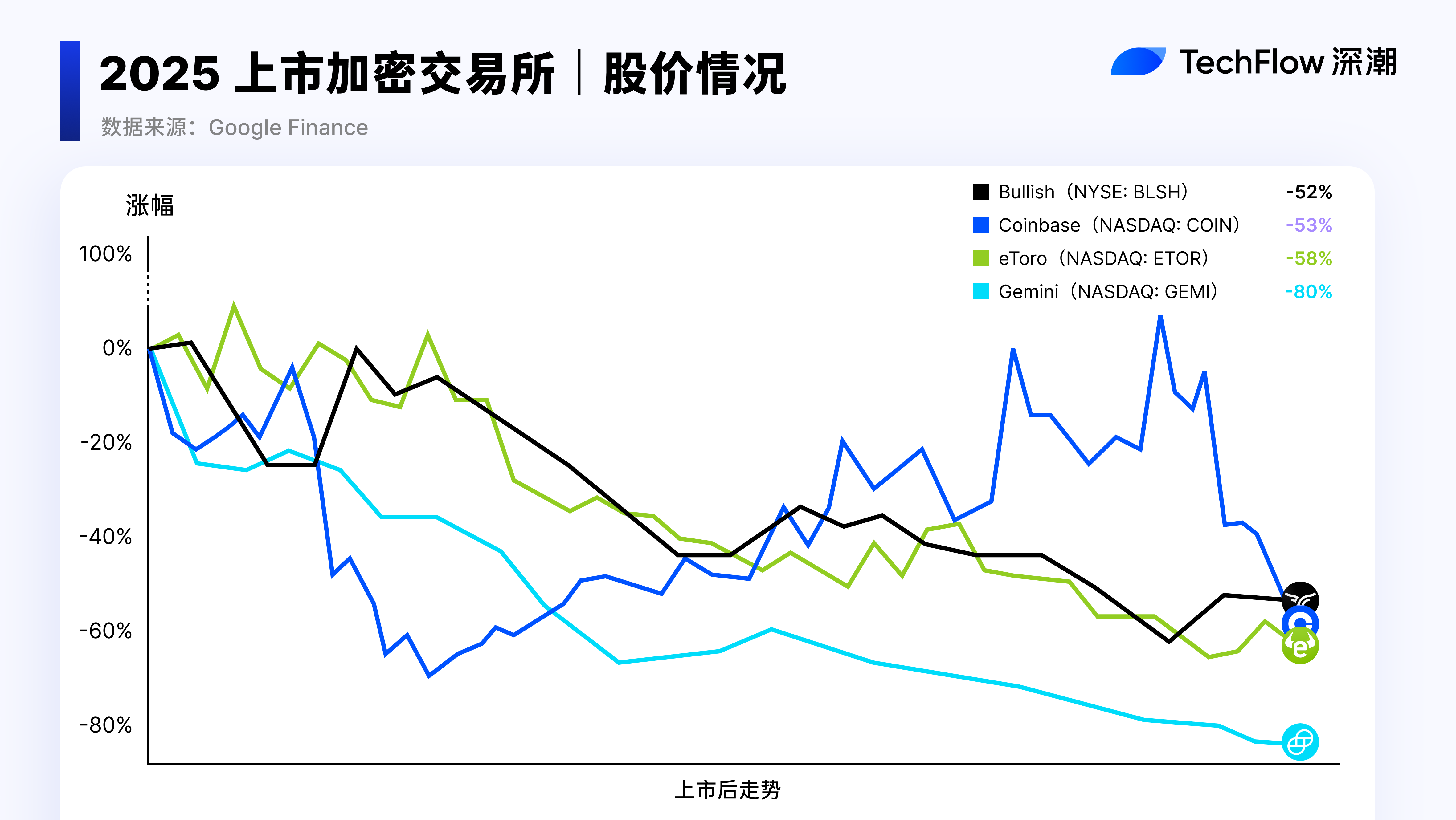

Le marché cryptographique entre en hiver : le cours du BTC a chuté de moitié depuis son sommet.

Hors du cours des actifs numériques, une autre série de données n’est guère plus reluisante : les entreprises cryptographiques prévues pour une introduction en bourse (IPO) en 2025 ont presque toutes échoué.

Gemini a perdu près de 80 % par rapport à son cours d’émission, Bullish plus de 52 %, eToro 58 %, et Circle 11 %. La demande d’introduction en bourse de Kraken est déjà déposée, avec une valorisation estimée entre 15 et 20 milliards de dollars ; l’entreprise attend son tour.

Ces sociétés d’échange cryptographique ont emprunté la voie traditionnelle : maximiser leurs revenus, puis procéder à une IPO afin que le marché public fixe leur valeur. Or, la réponse du marché public s’est révélée impitoyable.

Dans le même temps, l’autre voie ne s’avère guère plus prometteuse.

BNB et Binance n’entretiennent aucun lien juridique d’actionnariat ; FTT s’est effondré à zéro ; Coinbase, bien qu’elle ne lance pas de jeton, ne crée aucun pont entre ses actions et ses utilisateurs cryptographiques.

La catégorie des jetons d’échange n’a toujours pas trouvé de solution satisfaisante pour ancrer sa valeur.

La semaine dernière, l’échange Backpack a proposé une nouvelle réponse : après un staking d’un an, les détenteurs de jetons peuvent échanger ceux-ci contre 20 % des actions de la société, selon un ratio fixe. Il s’agit de la première initiative de ce type dans le secteur cryptographique.

Que représente réellement, au fond, votre jeton d’échange ? Un bon de réduction dont la valeur diminue proportionnellement au volume des transactions, ou une part réelle de la valeur de l’entreprise ?

Après l’échec collectif des IPO de sociétés cryptographiques en 2025, cette question est plus pressante que jamais.

Lorsque les jetons mènent au capital-actions

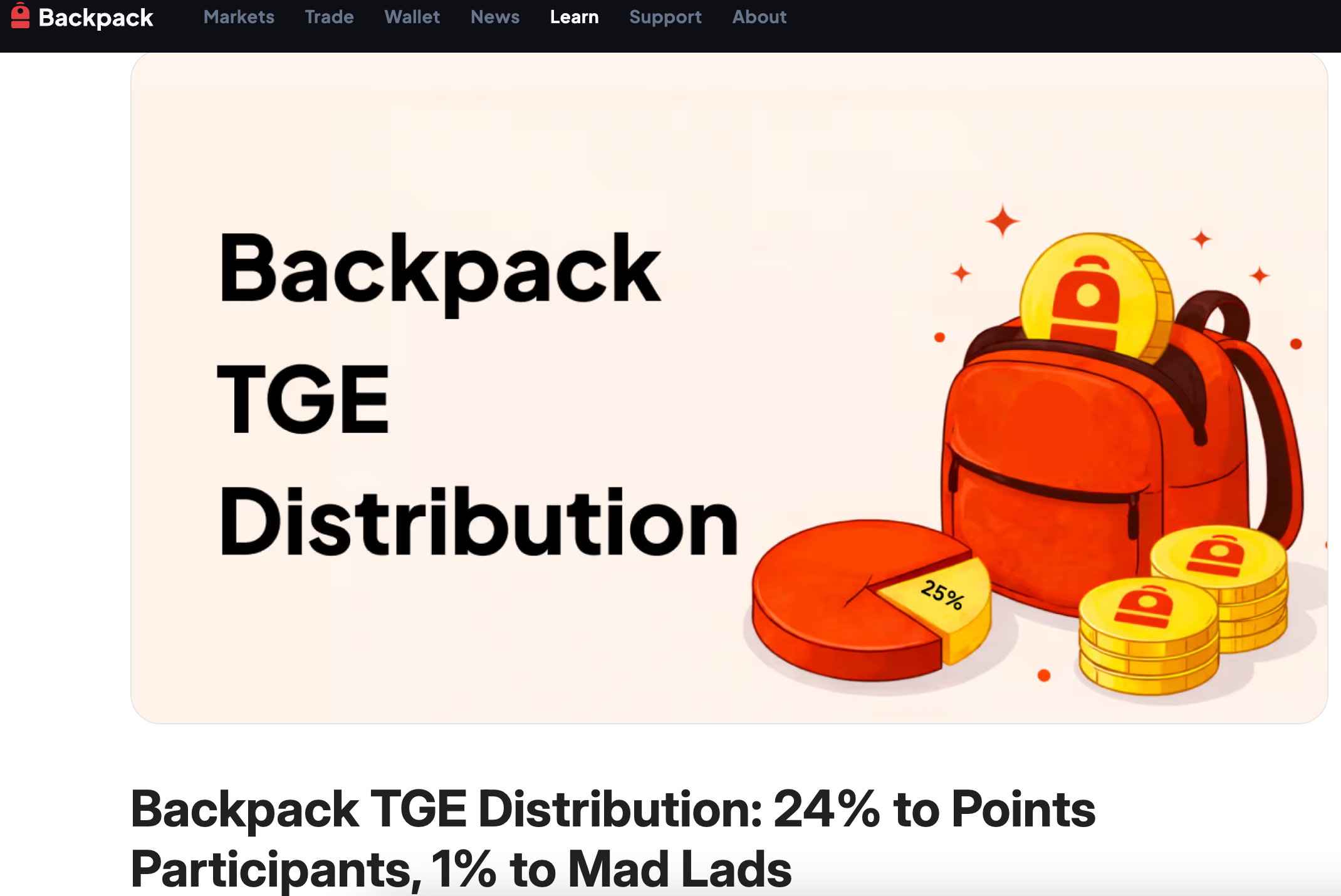

Le dispositif d’attribution de droits aux détenteurs de jetons, annoncé par l’échange Backpack le 23 février, repose sur un mécanisme central aisément résumé :

Après un staking d’un an, les utilisateurs peuvent échanger leurs jetons contre des actions de la société, selon un ratio fixe ; 20 % du capital-actions est actuellement réservé à cet effet.

Armani Ferrante, PDG de Backpack, a expliqué sur X les raisons de ce choix :

« L’utilité promise par la plupart des jetons reste purement théorique. À moins qu’un protocole ne soit entièrement décentralisé — au point que l’équipe puisse partir boire des noix de coco aux Bahamas sans perturber son fonctionnement — la valeur alléguée du jeton n’est qu’un vœu pieux. »

Ces propos sont crus, mais non exagérés.

La valeur de la plupart des jetons d’échange dépend étroitement de la gestion continue de l’équipe, tandis que leurs détenteurs ne bénéficient d’aucun droit de propriété. Backpack choisit de briser ce tabou et d’accorder directement des actions.

Ce dispositif repose sur le jeton de plateforme que Backpack s’apprête à lancer.

Pour autant, ce jeton n’a pas encore reçu de nom officiel, ni de date précise de lancement (TGE) ; Ferrante a toutefois suggéré, dans la communauté, que celle-ci pourrait intervenir dès la fin mars. Le cadre économique du jeton est toutefois déjà publiquement détaillé.

L’offre totale s’élève à 1 milliard de jetons. À la mise en circulation, 25 % (soit environ 250 millions de jetons) seront immédiatement débloqués, et distribués aux utilisateurs accumulant des points ainsi qu’aux détenteurs de NFT Mad Lads.

Ce taux dépasse largement la fourchette habituelle de 7 à 15 % observée dans le secteur. Selon Backpack, cela permet aux premiers utilisateurs de choisir librement de vendre leurs jetons, plutôt que d’être contraints par des verrous de liquidité.

Les 75 % restants sont répartis en deux parts égales. 37,5 % sont réservés aux utilisateurs et libérés progressivement selon des jalons tels que le lancement des produits ou l’obtention des agréments réglementaires. Les 37,5 % restants vont à la caisse de l’entreprise, verrouillés jusqu’à la clôture d’une IPO aux États-Unis, suivie d’une année supplémentaire.

L’équipe ne reçoit aucune allocation directe de jetons : elle détient uniquement des actions de la société, dont la valorisation ne sera réalisable qu’après l’IPO.

Cette conception revêt une signification supplémentaire en période de marché baissier.

Un jeton purement utilitaire monte avec le volume des transactions en période haussière, mais chute aussi avec lui en période baissière. Le programme de rachat de BNB dépend des bénéfices de Binance, eux-mêmes liés au volume des transactions, qui dépend lui-même de la conjoncture du marché.

Cette chaîne est longue, et chacun de ses maillons subit une dépréciation en période de marché baissier.

Le lien entre jetons et capital-actions vise précisément à rompre cette chaîne.

Si les jetons peuvent être échangés contre des actions, leur valeur ne dépend plus seulement du volume des transactions sur la plateforme, mais aussi de la valorisation globale de la société.

Selon un rapport d’Axios, Backpack serait actuellement en discussion pour une nouvelle levée de fonds, à une valorisation pré-money de 1 milliard de dollars. La participation réservée aux détenteurs de jetons (20 %) correspondrait donc théoriquement à une valeur de 200 millions de dollars.

Bien entendu, ce chiffre de 200 millions demeure purement théorique : le ratio d’échange n’est pas encore publié, les documents juridiques ne le sont pas non plus, et aucune date n’a été fixée pour l’IPO. Toutefois, dans l’intention même de la conception, Backpack offre à son jeton un ancrage de valeur partiellement indépendant des fluctuations des cours des actifs numériques.

Cela explique également pourquoi ce dispositif a été annoncé en période de marché baissier.

En période haussière, le prix des jetons peut se maintenir grâce au volume des transactions et à l’euphorie du marché ; personne ne s’interroge alors sur leur ancrage réel. En période baissière, en revanche, il devient essentiel de répondre à la question : « Mon cours ayant chuté, que vaut encore cet actif que je détiens ? »

Quelles implications pour les détenteurs ?

Échanger des jetons contre des actions, mais contre quoi exactement ? À la date de rédaction de cet article, Backpack a indiqué la direction générale de son dispositif, mais n’en a pas encore divulgué les détails.

S’agit-il d’actions directes, d’options ou d’un simple titre représentatif de droits ? Les détenteurs bénéficieront-ils de droits de vote, de dividendes ou d’accès à l’information ? Backpack annonce que ces éléments seront publiés dans les semaines à venir, mais, pour l’instant, une seule chose est certaine :

le staking d’un an.

Le secteur cryptographique a déjà connu trop de dispositifs où l’on « monte à bord avant d’acheter son billet », pour constater ensuite que le billet final diffère souvent sensiblement des engagements initiaux. Avant la publication des modalités précises, le réservoir de 20 % d’actions constitue une intention, non un engagement contractuel.

Admettons que les modalités finales soient raisonnables : la prochaine question pour les détenteurs sera celle de la liquidité.

Vous transformez un actif parfaitement liquide — un jeton négociable à tout moment sur une bourse — en un actif illiquide, en le bloquant pendant un an pour obtenir des actions d’une société non cotée.

Contrairement aux jetons, les actions privées ne bénéficient pas d’un marché de négociation ouvert 24 heures sur 24. Pour les réaliser, vous n’avez que deux options : attendre l’IPO, ou trouver un acheteur hors marché.

L’IPO constitue justement le fondement de toute cette conception.

Comme mentionné précédemment, les performances des entreprises cryptographiques introduites en bourse en 2025 montrent clairement que l’IPO ne garantit pas la concrétisation de la valorisation. La valorisation de 1 milliard de dollars attribuée par le marché privé peut diverger considérablement de la valorisation finale fixée par le marché public ; or, c’est cette dernière — et non la première — qui déterminera la valeur réelle des actions détenues par les participants au staking.

Et si l’IPO était retardée, voire annulée ?

Les jetons de l’équipe resteront certes verrouillés, mais vos actions ne disposeraient alors d’aucun canal de sortie. Ferrante lui-même l’a reconnu : l’introduction en bourse pourrait intervenir rapidement, ou au contraire très tardivement — voire ne jamais avoir lieu.

Ainsi, pour les détenteurs, le véritable dilemme se présente comme suit :

Ne pas staker : conserver son jeton, subir les fluctuations de son cours, mais préserver sa liquidité. En période de marché baissier, la liquidité est précisément l’actif le plus rare.

Ou staker pendant un an : sacrifier sa liquidité, en misant sur trois conditions cumulatives — des modalités d’échange raisonnables, une IPO réussie, et une valorisation post-IPO préservée. L’absence d’un seul de ces trois facteurs réduirait fortement la rentabilité attendue de cette opération.

Si Backpack parvient effectivement à réaliser son IPO et à stabiliser sa valorisation, les premiers participants au staking obtiendront peut-être les toutes premières actions réelles d’une entreprise cryptographique, acquises via un jeton.

Une réévaluation des valorisations en période de marché baissier

Chaque période de marché baissier du secteur cryptographique met en lumière des questions fondamentales.

La vague baissière de 2018 a fait exploser la bulle des ICO, entraînant la disparition de la plupart des jetons utilitaires et poussant le secteur à se demander si les jetons étaient réellement nécessaires. Après l’effondrement de FTX en 2022, la réflexion s’est recentrée sur la transparence et la preuve des réserves.

La question posée aujourd’hui est encore plus directe :

Lorsque le cours des actifs numériques chute de moitié depuis son sommet et que le volume des transactions se rétracte, quel ancrage de valeur reste-t-il aux jetons d’échange ?

En période haussière, personne ne s’y intéresse. En période baissière, le recul du volume des transactions réduit la valeur des jetons à la seule santé financière à court terme de la plateforme, affaiblissant considérablement leur capacité à traverser les cycles économiques.

Le modèle de Backpack, qui lie jetons et capital-actions, quelle que soit son application effective, tente au moins de répondre à cette question, en cherchant à ancrer la valeur du jeton à un support moins sensible aux variations du volume des transactions.

Mais cette réponse s’inscrit elle-même dans une difficulté plus large : les valorisations des échanges cryptographiques connaissent une réévaluation collective.

Jusqu’en 2025, la logique de valorisation des échanges reposait principalement sur la multiplication du volume des transactions par un multiple. En période haussière, le volume augmentait, et la valorisation suivait. Or, le marché public se montre de plus en plus sceptique face à cette méthode.

La chute généralisée des cours des actions des échanges introduits en bourse traduit, en substance, le message suivant du marché public : « Vos revenus ne sont pas durables ; je refuse de vous valoriser sur la base de vos pics de performance. »

Cela signifie que, qu’il s’agisse de jetons ou d’actions, ancrer leur valeur à la valorisation d’un échange comporte intrinsèquement un risque cyclique.

Backpack, en liant jetons et capital-actions, résout la question identitaire — « Que représente réellement ce jeton ? » — mais ne résout pas la question de la valorisation — « Quelle est réellement la valeur de cet échange ? »

Cette dernière dépendra de la capacité de Backpack à diversifier sa structure de revenus, au-delà de la simple perception des frais de transaction.

D’un point de vue plus large, la conception de la tokenomie de la plupart des projets cryptographiques traverse actuellement une mutation générationnelle. Du moins, en période de marché baissier, le secteur est contraint de se pencher sur une question qu’il aurait dû aborder depuis longtemps : d’où doit véritablement provenir la valeur d’un jeton ?

Échanger des actions futures contre une ligne de vie immédiate

Ces dernières années, le modèle économique des échanges a peut-être été marqué par une certaine arrogance :

Construire une plateforme, lancer un jeton de plateforme, engranger des frais de transaction grâce à la liquidité excédentaire générée par les marchés haussiers, et procéder symboliquement à un rachat et à une destruction d’une petite partie des profits. Les utilisateurs, détenteurs de jetons, paient en réalité la prospérité de la plateforme.

Or, l’hiver cryptographique a complètement pulvérisé cette logique.

Lorsque les investisseurs particuliers se retirent, que le volume des transactions diminue, et que la voie ultime de sortie — l’IPO — est elle-même rejetée sans appel par le marché public, les échanges se retrouvent confrontés à une lutte impitoyable pour leur survie.

Dans cette phase de jeu à somme nulle, celui qui parviendra à retenir les derniers capitaux des utilisateurs sera le seul à survivre jusqu’au prochain cycle.

Lorsque les « fonctions d’activation » purement virtuelles — réductions sur les frais de transaction, accès prioritaire aux offres initiales — perdent définitivement toute crédibilité, la seule façon d’inciter les utilisateurs à garder volontairement leurs fonds sur la plateforme, malgré une baisse continue, consiste à leur offrir une mise substantielle : l’actif le plus précieux de l’entreprise,

ses actions.

Il s’agit d’une bataille défensive où l’on joue sa carte maîtresse pour gagner du temps.

Pendant cette année, tant que les fonds des utilisateurs resteront verrouillés dans les pools de Backpack, la valeur totale verrouillée (TVL) de la plateforme sera assurée, ses indicateurs commerciaux ne paraîtront pas trop dégradés, et l’histoire de sa valorisation de 1 milliard de dollars pourra continuer à être racontée.

On ne saurait qualifier cela de geste généreux : il s’agit davantage d’une stratégie de survie extrêmement pragmatique — échanger une option sur les actions d’une société non cotée contre l’actif le plus précieux pour traverser l’hiver cryptographique : un fonds stable, non mobile et sécurisé.

L’initiative de Backpack visant à échanger des jetons contre des actions pourrait marquer un tournant décisif dans la conception des jetons d’échange — et non simplement un nouveau récit prometteur, voué à rester lettre morte en période de marché baissier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News