Revue depuis 2028 : Si l’IA l’emporte, qu’est-ce que nous perdrons ?

TechFlow SélectionTechFlow Sélection

Revue depuis 2028 : Si l’IA l’emporte, qu’est-ce que nous perdrons ?

Les systèmes financiers, optimisés depuis des décennies pour la rareté de l’intelligence humaine, sont en train d’être revalorisés. Cette revalorisation est douloureuse, désordonnée et loin d’être terminée.

Rédaction : Citrini et Alap Shah

Traduction : TechFlow

Introduction de TechFlow : Si l’histoire de l’IA continue de suivre le scénario haussier classique — explosion de la productivité, bénéfices d’entreprises records, actions liées à la puissance de calcul balayant tout sur leur passage — qui en sera alors le perdant ?

Cet article ne vous donne pas de réponse ; il vous propose un scénario : supposons que toutes nos hypothèses optimistes sur l’IA s’avèrent justifiées. Et ensuite ?

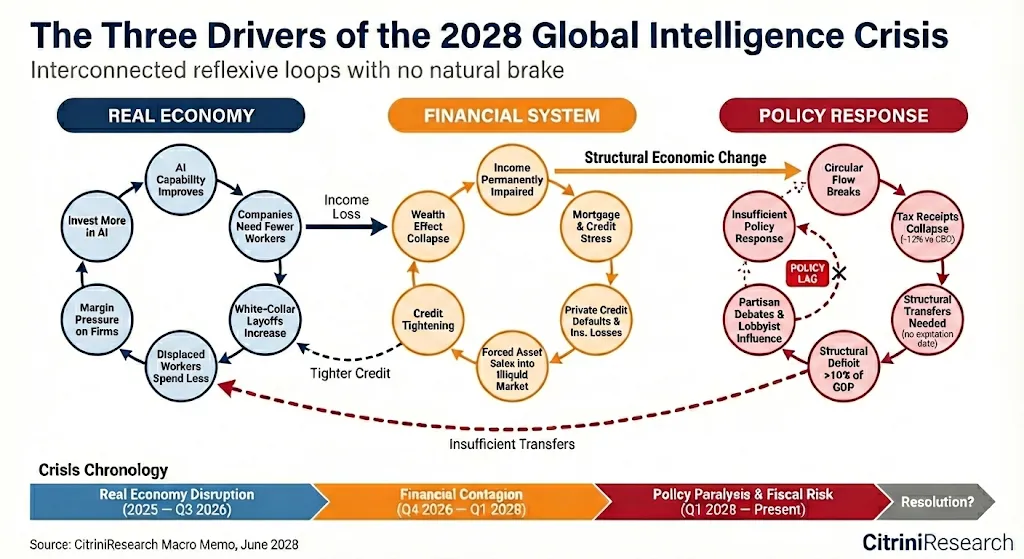

La « note macroéconomique de juin 2028 » publiée par CitriniResearch est une expérience de pensée délibérée. Partant du point où nous en sommes aujourd’hui, en février 2026, elle reconstitue, à rebours, la façon dont une crise jamais pleinement intégrée par les marchés a progressivement mûri : vague massive de licenciements parmi les cadres → effondrement de la consommation → défauts massifs dans le crédit privé → « PIB fantôme » → ébranlement du marché des prêts hypothécaires.

L’élément central de toute cette chaîne logique se résume en une seule phrase : l’IA élimine les frictions, mais 70 % de l’économie américaine repose sur la « paresse » humaine.

Il s’agit d’une « fiche d’alerte aux risques », destinée à ceux qui disposent encore du temps nécessaire pour réexaminer leur portefeuille d’investissements.

Préface

Et si nos hypothèses optimistes sur l’IA étaient exactes… et que cela constituait précisément un facteur négatif ?

Ce qui suit est une projection scénaristique, non une prédiction. Ce n’est ni de la « littérature haussière » (bear porn), ni un roman dystopique écrit par des adeptes de l’apocalypse IA. L’objectif unique de cet article est de modéliser un scénario gravement sous-estimé. Notre ami Alap Shah a soulevé la question, et ensemble nous en avons exploré les réponses. Cette section a été rédigée conjointement par nous deux ; Alap Shah a également rédigé deux autres articles, dont les liens sont fournis en fin d’article.

Nous espérons qu’après lecture, vous serez mieux préparé(e) aux risques extrêmes potentiels inhérents au processus par lequel l’IA rend l’économie de plus en plus étrange.

Ci-dessous figure la note macroéconomique de CitriniResearch datée de juin 2028, détaillant l’évolution et les conséquences de la « crise mondiale de l’intelligence ».

Note macroéconomique

Le coût de la prolifération de l’IA

Les données publiées ce matin font état d’un taux de chômage de 10,2 %, soit 0,3 point de pourcentage supérieur aux attentes. Le marché a chuté de 2 % ce jour-là, et l’indice S&P 500 a perdu 38 % depuis son sommet d’octobre 2026.

Les traders sont déjà engourdis. Il y a six mois, un tel chiffre aurait immédiatement déclenché un arrêt de trading.

En seulement deux ans — passant d’une situation « maîtrisable », « limitée à certains secteurs », à celle d’une économie méconnaissable par tous — ce changement s’est opéré. La présente note macroéconomique, relative au trimestre en cours, constitue notre tentative de reconstitution rétrospective de cette séquence : une autopsie de l’économie telle qu’elle était avant la crise.

L’euphorie était alors authentique.

En octobre 2026, l’indice S&P 500 a brièvement approché les 8 000 points, tandis que le Nasdaq a franchi les 30 000 points. Au début de 2026, la première vague de licenciements dus au remplacement des travailleurs humains a commencé, et leurs effets ont été exactement ceux attendus : expansion des marges bénéficiaires, résultats supérieurs aux prévisions, hausse des cours boursiers. Des bénéfices d’entreprises records ont été réinjectés sans relâche dans la puissance de calcul dédiée à l’IA.

Les chiffres apparents restent flatteurs. Le PIB nominal affiche une croissance annuelle annualisée à deux chiffres modérés depuis plusieurs trimestres. La productivité connaît une hausse exponentielle. Le rythme de croissance de la production réelle par heure atteint le niveau le plus élevé depuis les années 1950 — porté par des agents intelligents IA qui ne dorment pas, ne prennent pas de congés maladie et n’ont pas besoin d’assurance santé.

Les détenteurs de puissance de calcul voient les coûts du travail s’évaporer sous leurs yeux, et leur richesse explose. Parallèlement, la croissance des salaires réels s’effondre. Bien que le gouvernement proclame sans cesse une « productivité record », les cadres perdent successivement leur emploi et doivent accepter des postes rémunérés à un niveau inférieur.

Lorsque l’économie de la consommation commence à présenter des fissures, les commentateurs économiques inventent un nouveau terme : « PIB fantôme » — une production inscrite dans les comptes nationaux, mais jamais véritablement mise en circulation dans l’économie réelle.

L’IA dépasse les attentes sur tous les plans, et le marché est désormais l’IA. Le seul problème est que… l’économie ne l’est pas.

Il aurait fallu comprendre plus tôt : le fait qu’un cluster de GPU au Dakota du Nord produise aujourd’hui l’intégralité de la valeur ajoutée précédemment générée par dix mille cadres de Manhattan Midtown est moins une bénédiction économique qu’une véritable épidémie économique. La vitesse de circulation de la monnaie tend vers zéro. L’économie de la consommation, centrée sur l’humain et représentant 70 % du PIB, commence à se contracter. Si nous avions posé plus tôt une simple question, nous aurions peut-être identifié le problème plus rapidement : combien les machines dépensent-elles pour les biens discrets ? (Réponse : zéro.)

Amélioration des capacités de l’IA → réduction des effectifs → baisse des dépenses des travailleurs remplacés → pression sur les marges bénéficiaires obligeant les entreprises à accroître leurs investissements dans l’IA → nouvelle amélioration des capacités de l’IA…

Il s’agit d’une boucle de rétroaction négative sans frein naturel. Une spirale de substitution de l’intelligence humaine. La capacité de revenu (et donc la consommation rationnelle) des cadres subit un dommage structurel. Ces revenus constituent la base du marché hypothécaire américain de 13 000 milliards de dollars — ce qui contraint les organismes de prêt à réexaminer : les prêts hypothécaires de qualité demeurent-ils vraiment des actifs sûrs ?

Après dix-sept ans sans véritable cycle de défauts, le marché privé regorge de transactions logicielles soutenues par des fonds de capital-investissement (PE), dont les valorisations reposent sur l’hypothèse que les revenus récurrents annuels (ARR) continueront indéfiniment à « tourner ». La première vague de défauts, déclenchée à mi-2027 par la disruption causée par l’IA, a fait exploser cette hypothèse.

Si la destruction se limitait au secteur logiciel, elle resterait dans des limites acceptables. Mais ce n’est pas le cas. À la fin de 2027, la menace s’étend à tous les modèles économiques reposant sur une couche intermédiaire pour générer des revenus. Les entreprises fondées sur l’exploitation des frictions humaines s’effondrent en masse.

Tout le système constituait initialement une longue chaîne de paris corrélés, tous fondés sur l’hypothèse d’une croissance continue de la productivité des cadres. L’effondrement de novembre 2027 n’a fait que précipiter des boucles de rétroaction négative déjà en marche.

Nous avons attendu presque un an ce moment où les « mauvaises nouvelles deviendraient de bonnes nouvelles ». Le gouvernement commence à discuter de divers plans de sauvetage, mais la confiance du public dans sa capacité à mettre en œuvre toute forme d’intervention s’est tarie. Le décalage entre les politiques publiques et la réalité économique a toujours été la norme, mais l’absence de solutions globales menace désormais d’accélérer une spirale déflationniste.

Le point de départ

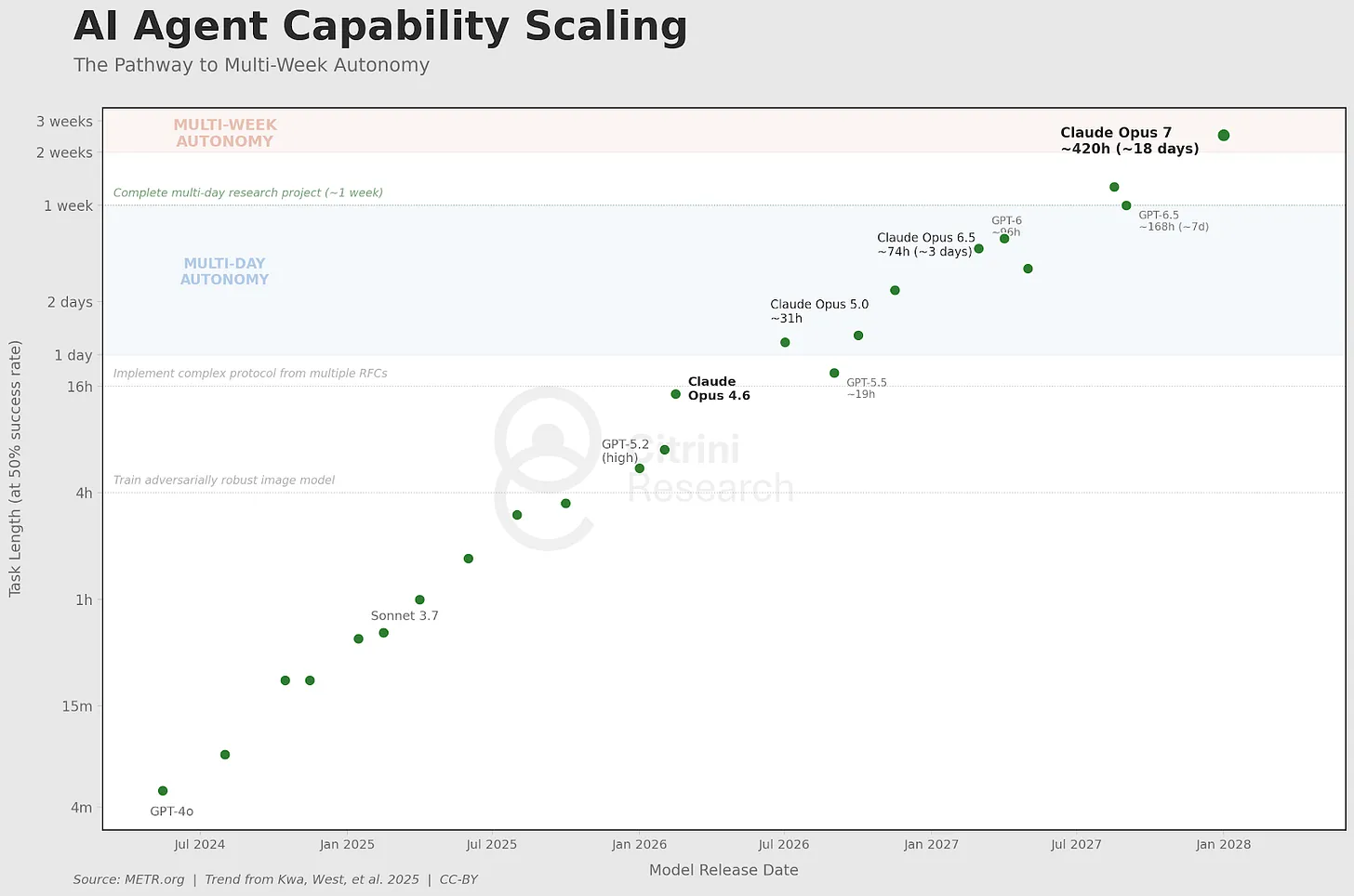

À la fin de 2025, les outils de programmation par IA connaissent une progression spectaculaire.

Aujourd’hui, un développeur compétent associé à Claude Code ou Codex peut reproduire en quelques semaines les fonctionnalités essentielles d’un produit SaaS de niveau intermédiaire. Ce n’est pas parfait, et tous les cas limites ne sont pas gérés, mais cela suffit déjà à inciter le directeur des systèmes d’information (CIO), en train d’examiner un contrat de renouvellement annuel de 500 000 dollars, à se demander : « Et si nous le développions nous-mêmes ? »

Comme la plupart des exercices comptables coïncident avec l’année civile, les dépenses d’achat des entreprises pour 2026 ont été figées à l’automne 2025, à une époque où les « agents IA » n’étaient encore qu’un concept à la mode. Ce n’est qu’au milieu de l’année, lors de l’examen des achats, que les équipes responsables prennent leurs décisions en ayant pleinement conscience des capacités réelles de ces systèmes. Certains ont même vu leur équipe interne concevoir, en quelques semaines, un prototype capable de remplacer un contrat SaaS à six chiffres.

Cet été-là, nous avons échangé avec un responsable des achats d’une entreprise du classement Fortune 500. Il nous a raconté une négociation budgétaire. Le vendeur espérait encore emprunter la voie habituelle : augmentation annuelle de 5 %, accompagnée du discours classique « votre équipe ne peut plus se passer de nous ». Le responsable des achats lui a répondu qu’il était déjà en discussion avec OpenAI afin de faire remplacer ce fournisseur par des « ingénieurs déployés sur le terrain » utilisant des outils IA. En fin de compte, ils ont renoué leur contrat avec une remise de 30 %. « Cela reste un bon résultat », a-t-il ajouté. Quant aux soi-disant « longues traînes SaaS » — Monday.com, Zapier, Asana, etc. — leur sort est bien plus cruel.

Les investisseurs étaient déjà préparés — voire même attendaient — une forte dégradation de la longue traîne. Ces entreprises représentent peut-être un tiers des dépenses technologiques dans une entreprise type, mais elles sont clairement exposées. Les logiciels « systèmes de référence » — considérés comme centraux — étaient supposés être à l’abri.

Ce n’est qu’avec le rapport financier du troisième trimestre 2026 de ServiceNow que le mécanisme réflexif est devenu clair.

ServiceNow : la croissance nette de la valeur contractuelle annuelle passe de 23 % à 14 % ; annonce de licenciements affectant 15 % des effectifs et d’un « plan d’efficience structurelle » ; baisse de 18 % du cours de l’action | Bloomberg, octobre 2026

Le modèle SaaS ne meurt pas. Les solutions internes impliquent toujours des compromis en matière de coûts d’exploitation et de maintenance. Toutefois, la solution interne devient désormais une option viable, influençant directement les négociations de prix. Plus important encore, la structure concurrentielle change radicalement. L’IA abaisse les barrières à l’entrée pour le développement et le déploiement de nouvelles fonctionnalités, faisant disparaître toute différenciation. Les acteurs historiques s’affrontent entre eux tout en devant aussi rivaliser sur les prix avec une nouvelle génération de challengers, dépourvus de bagages historiques et capables de tirer parti de la programmation IA.

Cette fois-ci, l’interdépendance entre systèmes n’a été pleinement comprise qu’après la publication de ce rapport financier. ServiceNow tire ses revenus de la vente de licences. Lorsque les clients Fortune 500 réduisent leurs effectifs de 15 %, ils annulent automatiquement 15 % de leurs licences. Les licenciements pilotés par l’IA, visant à accroître les marges bénéficiaires chez les clients, détruisent mécaniquement leur propre base de revenus.

Cette société spécialisée dans l’automatisation des flux de travail est elle-même en train d’être bouleversée par une meilleure automatisation des flux de travail — et sa réponse consiste à licencier, puis à réinvestir les économies réalisées dans la technologie qui la bouleverse.

Que pourrait-elle faire d’autre ? Rester là, à attendre lentement la mort ?

Les entreprises les plus menacées par l’IA sont devenues ses utilisatrices les plus enthousiastes.

Rétrospectivement, cela paraît évident, mais ce n’était pas le cas à l’époque (du moins, pas pour moi). Historiquement, les modèles de disruption sont les suivants : les entreprises établies résistent aux nouvelles technologies, perdent progressivement des parts de marché face à des nouveaux entrants agiles, puis finissent par disparaître. C’est l’histoire de Kodak, de Blockbuster ou de BlackBerry. Ce qui distingue 2026, c’est que les entreprises établies n’ont pas résisté — parce qu’elles ne le pouvaient pas.

Leurs cours boursiers ont été divisés par deux, les conseils d’administration exigent des réponses, et les entreprises menacées par l’IA ne peuvent faire qu’une seule chose : licencier, réinvestir les économies réalisées dans des outils IA, puis utiliser ces outils pour maintenir les mêmes niveaux de production à moindre coût.

La rationalité individuelle de chaque entreprise se transforme en désastre collectif. Chaque dollar économisé sur les salaires alimente les capacités de l’IA, et des capacités accrues de l’IA rendent possibles de nouvelles vagues de licenciements.

Le logiciel n’est que le début. Pendant que les investisseurs débattent encore pour savoir si les multiples de valorisation SaaS ont atteint leur creux, la boucle réflexive a déjà dépassé le secteur logiciel. Le raisonnement qui justifie les licenciements chez ServiceNow s’applique à toute entreprise dotée d’une structure de coûts composée majoritairement de cadres.

Lorsque les frictions disparaissent

Au début 2027, l’utilisation des grands modèles de langage est devenue la norme. Les gens utilisent des agents intelligents IA sans même connaître le terme « agent intelligent IA » — tout comme ils ignorent ce qu’est le « cloud computing », tout en utilisant quotidiennement des services de streaming. Ils les perçoivent comme une simple complétion automatique ou une correction orthographique — les smartphones font aujourd’hui exactement cela.

L’agent d’achat intelligent open source Qwen (Tongyi Qwen) devient le catalyseur de la prise de décision de consommation par l’IA. En quelques semaines, tous les principaux assistants IA intègrent une forme quelconque de fonction commerciale intelligente. La distillation des modèles signifie que ces agents peuvent fonctionner localement sur les smartphones et les ordinateurs portables, sans dépendre du cloud, réduisant fortement le coût marginal d’inférence.

Ce qui devrait inquiéter davantage les investisseurs, c’est que ces agents ne patientent pas pour recevoir des instructions. Ils fonctionnent en arrière-plan, selon les préférences de l’utilisateur, en continu. L’activité commerciale ne consiste plus en une série de décisions humaines ponctuelles, mais devient un processus d’optimisation permanent, 7×24 heures, fonctionnant sans interruption pour chaque consommateur connecté. En mars 2027, la consommation quotidienne moyenne de tokens par utilisateur aux États-Unis atteint 400 000 — soit dix fois le niveau de fin 2026.

La chaîne suivante commence déjà à se rompre.

La couche intermédiaire.

Pendant les cinquante dernières années, l’économie américaine a construit une immense couche d’extraction de rente sur les limitations humaines : les choses prennent du temps, la patience s’épuise, la familiarité avec une marque remplace la réflexion, la plupart des gens acceptent un prix médiocre pour éviter de cliquer plusieurs fois de plus. Des milliers de milliards de dollars de valeur d’entreprise reposent sur la permanence de ces contraintes.

Initialement, cela semble simple : les agents intelligents éliminent les frictions.

Ces abonnements et adhésions auxquels vous n’avez pas recouru depuis des mois, mais qui se renouvellent automatiquement en arrière-plan. Ces offres d’entrée discrètement augmentées après la période d’essai. Chacune de ces pratiques est désormais redéfinie comme une « prise d’otage » négociable, et les agents intelligents négocient à votre place. L’indicateur central sur lequel repose toute l’économie des abonnements — la valeur à vie du client — commence clairement à diminuer.

Les agents intelligents destinés aux consommateurs transforment déjà la manière dont fonctionnent presque toutes les transactions de consommation.

Les humains n’ont réellement pas le temps de comparer les prix sur cinq plateformes concurrentes avant d’acheter une boîte de barres protéinées. Les machines, elles, en ont le temps.

Les plateformes de réservation de voyages sont les premières victimes, car elles sont les plus simples. Au quatrième trimestre 2026, nos agents intelligents étaient déjà capables de composer un itinéraire complet (vols, hôtels, transports terrestres, optimisation des points de fidélité, contrôle budgétaire, remboursements) plus rapidement et à moindre coût que n’importe quelle plateforme.

Le renouvellement des assurances repose entièrement sur l’inertie des assurés ; un agent intelligent capable de comparer chaque année les différentes formules de couverture vient déstabiliser les primes de 15 à 20 % que les assureurs retirent du renouvellement passif.

Les conseillers financiers. La déclaration d’impôts. Les procédures juridiques courantes. Tous les secteurs dont la proposition de valeur repose fondamentalement sur l’idée « je m’occupe pour vous de ces tâches complexes que vous trouvez fastidieuses » sont bouleversés, car les agents intelligents ne trouvent rien de fastidieux.

Même les domaines que nous pensions protégés par la « valeur des relations humaines » se révèlent fragiles. L’immobilier — les acheteurs ont toléré pendant des décennies des commissions de 5 à 6 %, car les agents immobiliers détenaient un avantage informationnel sur les consommateurs — s’effondre dès qu’un agent IA doté d’un accès aux données MLS et à des décennies de données transactionnelles peut instantanément reproduire cette base de connaissances. Un rapport d’analyste publié en mars 2027 qualifie ce phénomène de « violence agent contre agent ». Dans les grandes villes, la médiane des commissions payées par les acheteurs chute de 2,5 à 3 % à moins de 1 %, et un nombre croissant de transactions se concluent sans l’intervention d’aucun agent humain.

Nous surestimions la « valeur des relations ». En réalité, ce que les gens appellent « relation » est souvent simplement une friction masquée derrière un visage sympathique.

Ce n’est que le début de la disruption de la couche intermédiaire. Des entreprises performantes ont dépensé des milliards de dollars pour exploiter efficacement les comportements des consommateurs et les bizarreries psychologiques humaines — or ces bizarreries sont désormais sans importance.

Les machines chargées d’optimiser les prix et la pertinence des correspondances ne tiennent aucun compte de votre application préférée, ne ressentent aucune attirance pour le site web que vous ouvrez machinalement depuis quatre ans, et ne sont pas sensibles à l’expérience soigneusement conçue de finalisation d’un achat. Elles ne choisissent pas, fatiguées, l’option la plus facile, ni ne conservent par défaut « celui d’où je commande habituellement ».

Cela détruit un type spécifique de « douves » : la couche intermédiaire basée sur l’habitude.

DoorDash incarne parfaitement ce phénomène.

Les outils de programmation IA détruisent les barrières à l’entrée pour la création d’applications de livraison à domicile. Un développeur compétent peut déployer un concurrent fonctionnel en quelques semaines, et des dizaines de tels concurrents voient le jour. Ils reversent directement 90 à 95 % des frais de livraison aux livreurs, attirant ainsi les livreurs de Domino’s et d’Uber Eats. Les tableaux de bord multiplateformes permettent aux travailleurs indépendants de suivre simultanément les commandes entrantes sur une vingtaine de plateformes, éliminant totalement l’effet de verrouillage sur lequel reposaient les plateformes historiques. Le marché se fragmente du jour au lendemain, et les marges bénéficiaires sont comprimées jusqu’à atteindre presque zéro.

Les agents intelligents accélèrent la destruction des deux côtés. Ils créent des concurrents, puis les utilisent. La « douve » de DoorDash repose essentiellement sur : « Vous avez faim, vous êtes paresseux, cette application est sur votre écran d’accueil. » Les agents intelligents n’ont pas d’écran d’accueil. Ils consultent simultanément DoorDash, Uber Eats, le site web des restaurants et une vingtaine de nouveaux concurrents, choisissant à chaque fois celui qui facture le moins cher et livre le plus rapidement.

Pour les machines, la loyauté envers une application n’existe tout simplement pas.

C’est le seul épisode ironique de toute cette histoire : la technologie rend un petit service aux cadres sur le point de perdre leur emploi. Lorsqu’ils finissent par livrer des repas, au moins la moitié de leurs revenus n’est plus reversée à Uber ou DoorDash. Bien entendu, ce petit geste de la technologie ne dure pas longtemps — les véhicules autonomes commencent rapidement à envahir le secteur.

Dès que les agents intelligents prennent le contrôle des transactions, ils recherchent des « trombones » encore plus gros.

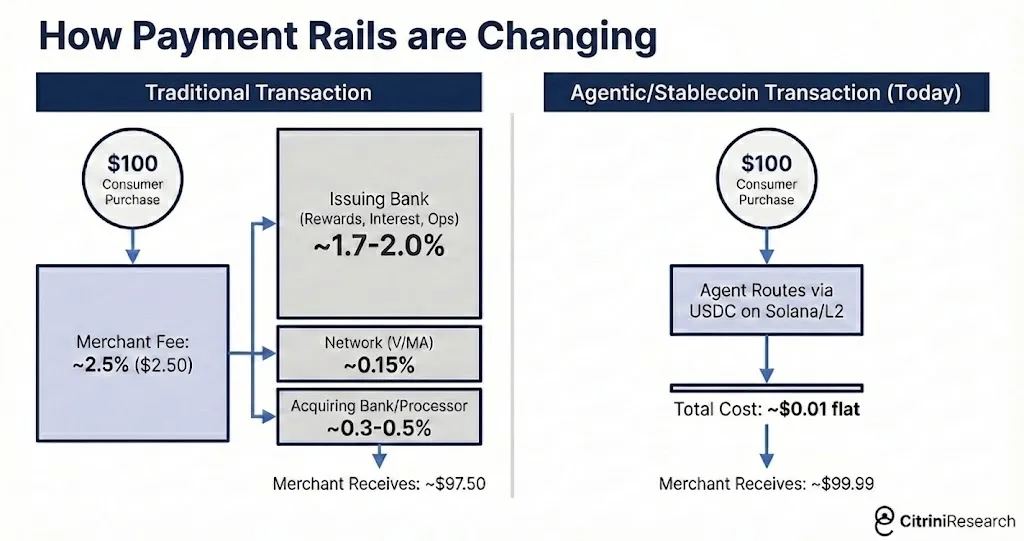

La comparaison des prix et l’agrégation ont des limites intrinsèques. Pour les utilisateurs, le moyen le plus efficace de réaliser des économies répétées (surtout lorsque les agents intelligents commencent à négocier entre eux) est l’élimination des frais de transaction. Dans les transactions commerciales machine-machine, les frais de carte bancaire de 2 à 3 % deviennent une cible évidente.

Les agents intelligents recherchent des alternatives plus rapides et moins coûteuses que les cartes bancaires. La plupart optent pour les stablecoins sur Solana ou sur les couches 2 d’Ethereum, permettant des règlements quasi instantanés et des coûts de transaction mesurés en centimes.

Mastercard, premier trimestre 2027 : chiffre d’affaires net en hausse de 6 % en glissement annuel ; croissance des dépenses en baisse, passant de +5,9 % le trimestre précédent à +3,4 % ; la direction évoque une « optimisation des prix pilotée par les agents intelligents » et une « pression sur les catégories de consommation discrétionnaire » | Bloomberg, 29 avril 2027

Le rapport financier de Mastercard pour le premier trimestre 2027 constitue un point de basculement irréversible. Le commerce piloté par les agents intelligents passe d’une simple histoire produit à une histoire d’infrastructure. Le cours de l’action de Mastercard chute de 9 % le lendemain. Visa suit la tendance baissière, mais la baisse est atténuée après que des analystes ont souligné sa position plus forte dans l’infrastructure des stablecoins.

Le fait que le commerce piloté par les agents intelligents contourne les frais de carte bancaire constitue une menace bien plus grave pour les banques et les émetteurs spécialisés reposant sur le modèle de la carte bancaire — qui captent la majeure partie de ces frais de 2 à 3 %, et ont structuré l’ensemble de leur activité autour de programmes de remises aux commerçants.

American Express subit le plus fort impact : d’un côté, les licenciements massifs de cadres détruisent sa clientèle, et de l’autre, les agents intelligents contournent les frais de carte bancaire, sapant son modèle de revenus. Synchrony, Capital One et Discover chutent chacun de plus de 10 % au cours des semaines suivantes.

Leur « douve » était constituée de frictions. Or celles-ci sont en train de s’annuler.

Du risque sectoriel au risque systémique

Toute l’année 2026, les marchés ont traité les effets négatifs de l’IA comme une affaire sectorielle. Les secteurs logiciel et conseil sont mis à rude épreuve, les activités de paiement et autres « péages » vacillent, mais l’économie dans son ensemble semble tenir le coup. Le marché du travail, bien qu’en recul, ne connaît pas de chute libre. L’opinion dominante est que la destruction créatrice fait partie intégrante de tout cycle d’innovation technologique. Les dégâts seront localisés, mais les effets positifs globaux de l’IA surpasseront largement les effets négatifs.

Dans notre note macroéconomique de janvier 2027, nous avions signalé que ce cadre de pensée était erroné. L’économie américaine est une économie dominée par les services aux cadres. Les cadres représentent 50 % de l’emploi total et génèrent environ 75 % des dépenses de consommation discrétionnaire. Les entreprises et les emplois que l’IA est en train de ronger ne sont pas des zones périphériques de l’économie américaine — ils en constituent le cœur même.

« L’innovation technologique détruit des emplois, mais en crée ensuite davantage. » Tel est l’argument le plus répandu et le plus convaincant utilisé pour réfuter cette vision. Il est populaire et convaincant, car il a été vrai pendant deux siècles. Même si nous ne pouvons pas imaginer quels seront les emplois de demain, ils apparaîtront inévitablement.

Les distributeurs automatiques de billets (DAB) ont permis de réduire le coût des agences bancaires, ce qui a conduit les banques à ouvrir davantage d’agences, et le nombre d’employés de guichet a continué à augmenter pendant vingt ans. Internet a bouleversé les agences de voyages, les annuaires jaunes et la vente au détail physique, tout en créant de nouveaux secteurs et de nouveaux emplois.

Cependant, chaque nouvel emploi exige un être humain pour l’accomplir.

L’IA est aujourd’hui une intelligence générale, et elle progresse constamment précisément sur les tâches que les humains accomplissent naturellement. Les programmeurs licenciés ne peuvent pas simplement changer de métier pour « gérer l’IA » — car l’IA est déjà capable d’effectuer cette tâche.

Aujourd’hui, les agents intelligents IA peuvent gérer des tâches de recherche et développement s’étalant sur plusieurs semaines. Les meilleurs d’entre eux surpassent la quasi-totalité des humains dans presque toutes les tâches, et deviennent de plus en plus bon marché.

L’IA crée bel et bien de nouveaux emplois : ingénieurs en prompts, chercheurs en sécurité IA, techniciens d’infrastructure. Des humains participent encore à ces activités, coordonnent les efforts à haut niveau ou définissent les orientations et les critères de qualité. Toutefois, pour chaque nouvel emploi créé par l’IA, des dizaines d’anciens postes deviennent obsolètes. Le salaire de ces nouveaux emplois ne représente qu’une fraction de celui des anciens.

Rapport JOLTS des États-Unis : le nombre de postes vacants tombe sous la barre des 5,5 millions ; le ratio chômeurs/postes vacants atteint environ 1,7, son plus haut niveau depuis août 2020 | Bloomberg, octobre 2026

La volonté d’embaucher reste faible tout au long de l’année, et le rapport JOLTS d’octobre 2026 fournit des données décisives. Le nombre de postes vacants chute sous la barre des 5,5 millions, soit une baisse de 15 % en glissement annuel.

Indeed : baisse marquée des recrutements dans les secteurs logiciel, finance et conseil ; la « stratégie d’amélioration de la productivité » se propage | Laboratoire des recrutements Indeed, novembre-décembre 2026

Les postes de cadres s’effondrent, tandis que les emplois manuels (construction, santé, métiers techniques) restent relativement stables. Les pertes touchent surtout les postes chargés de rédiger des notes de synthèse (nous continuons partiellement à le faire), d’approuver les budgets ou de « lubrifier » la couche intermédiaire de l’économie. Pourtant, la croissance des salaires réels des deux groupes est négative depuis plusieurs mois, et continue de baisser.

Le marché boursier accorde toujours moins d’attention au rapport JOLTS que la nouvelle selon laquelle « GE a vendu toute sa capacité de production de turbines à gaz jusqu’en 2040 », oscillant entre données macroéconomiques négatives et titres positifs sur les infrastructures IA.

Le marché obligataire (toujours plus lucide que le marché boursier, ou du moins moins romantique) commence à intégrer l’impact sur la demande finale. Le rendement des obligations d’État à 10 ans passe progressivement de 4,3 % à 3,2 % sur les quatre mois suivants. Toutefois, le taux de chômage global n’augmente pas de façon significative, et ses subtilités structurelles continuent d’être ignorées par certains.

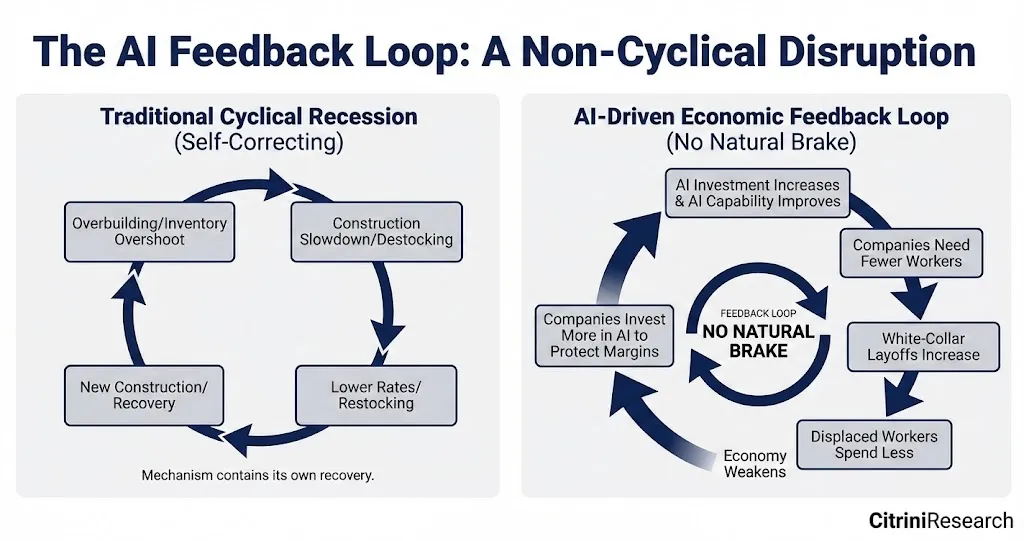

Dans une récession économique classique, la cause initiale finit par s’autocorriger. Une surcapacité de construction entraîne un ralentissement des travaux, déclenchant une baisse des taux d’intérêt, puis une reprise des constructions. Un excès de stocks conduit à une liquidation, suivie d’un réapprovisionnement. Les mécanismes cycliques intègrent des graines d’autoréparation.

La cause profonde de cette crise n’est pas cyclique.

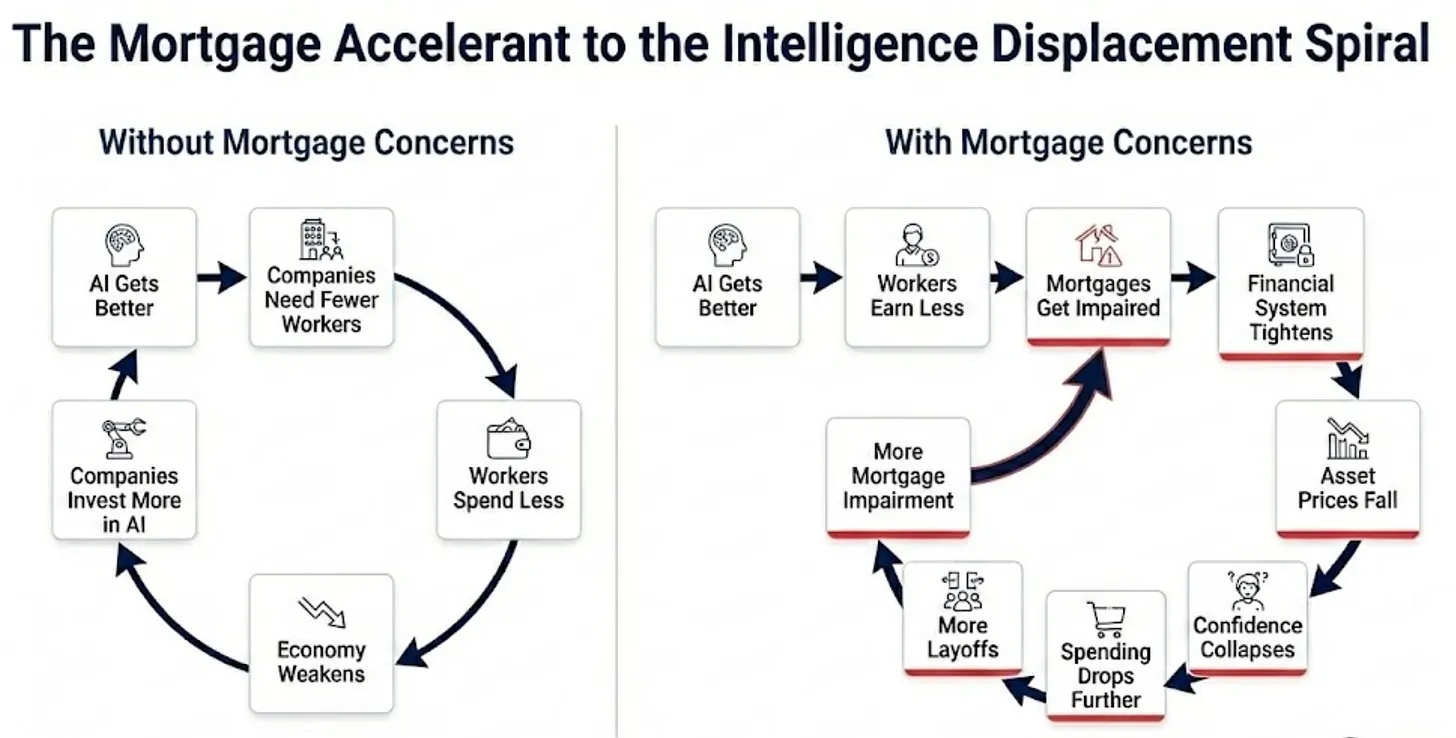

L’IA devient de mieux en mieux, et de moins en moins chère. Les entreprises licencient, réinvestissent les économies réalisées dans davantage de capacités IA, et ces capacités accrues leur permettent de licencier davantage de personnes. Les travailleurs remplacés réduisent leurs dépenses. Les entreprises qui vendent aux consommateurs vendent de moins en moins, s’affaiblissent progressivement, et investissent davantage dans l’IA pour préserver leurs marges bénéficiaires. L’IA devient de mieux en mieux, et de moins en moins chère.

Une boucle de rétroaction négative sans frein naturel.

On pourrait intuitivement s’attendre à ce qu’une baisse de la demande globale freine les investissements dans l’IA. Or ce n’est pas le cas, car il ne s’agit pas ici d’investissements en capital typiques de grands opérateurs, mais d’un remplacement de coûts opérationnels. Une entreprise qui dépensait auparavant 100 millions de dollars par an en salaires et 5 millions en IA dépense désormais 70 millions en salaires et 20 millions en IA. Les investissements en IA ont été multipliés par quatre, mais se traduisent par une baisse globale des coûts opérationnels. Le budget IA de chaque entreprise augmente, tandis que les dépenses globales se contractent.

Cela crée une ironie : même si l’économie que l’IA est en train de détruire se détériore, le complexe des infrastructures IA continue de performer fortement. NVIDIA continue d’enregistrer des revenus records. TSMC fonctionne à une utilisation de sa capacité supérieure à 95 %. Les grands fournisseurs de cloud dépensent chaque trimestre entre 150 et 200 milliards de dollars en investissements dans des centres de données. Les économies présentant une exposition purement convexe à cette tendance — Taiwan, Corée du Sud — surperforment largement.

L’Inde, quant à elle, illustre le phénomène inverse. Son industrie des services informatiques exporte chaque année plus de 200 milliards de dollars, constituant la principale contribution à son excédent commercial courant, et compensant son déficit chronique sur les échanges de biens. Ce modèle repose sur une proposition de valeur simple : le coût des développeurs indiens est une fraction de celui de leurs homologues américains. Or le coût marginal des agents intelligents de programmation IA s’est effondré jusqu’à atteindre presque le coût de l’électricité. Les annulations de contrats chez Tata Consultancy Services, Infosys et Wipro s’accélèrent tout au long de 2027. Avec la disparition de l’excédent des services qui soutenait la balance des paiements indienne, la roupie perd 18 % de sa valeur face au dollar en quatre mois. Au premier trimestre 2028, le FMI entame des « consultations préliminaires » avec New Delhi.

Le moteur de la disruption s’améliore chaque trimestre, et la disruption s’accélère donc elle aussi chaque trimestre. Le marché du travail n’a pas de plancher naturel.

Aux États-Unis, nous ne nous demandons plus quand la bulle des infrastructures IA éclatera. Nous nous demandons plutôt : que se passera-t-il, dans une économie dépendante du crédit à la consommation, lorsque les consommateurs seront remplacés par des machines ?

La spirale de substitution intelligente

En 2027, l’histoire macroéconomique cesse enfin d’être implicite. Les développements épars mais manifestement négatifs observés au cours des douze derniers mois révèlent clairement leur mécanisme de transmission. Vous n’avez pas besoin d’approfondir les données du Bureau of Labor Statistics (BLS) ni de participer à une soirée entre vieux amis pour le comprendre.

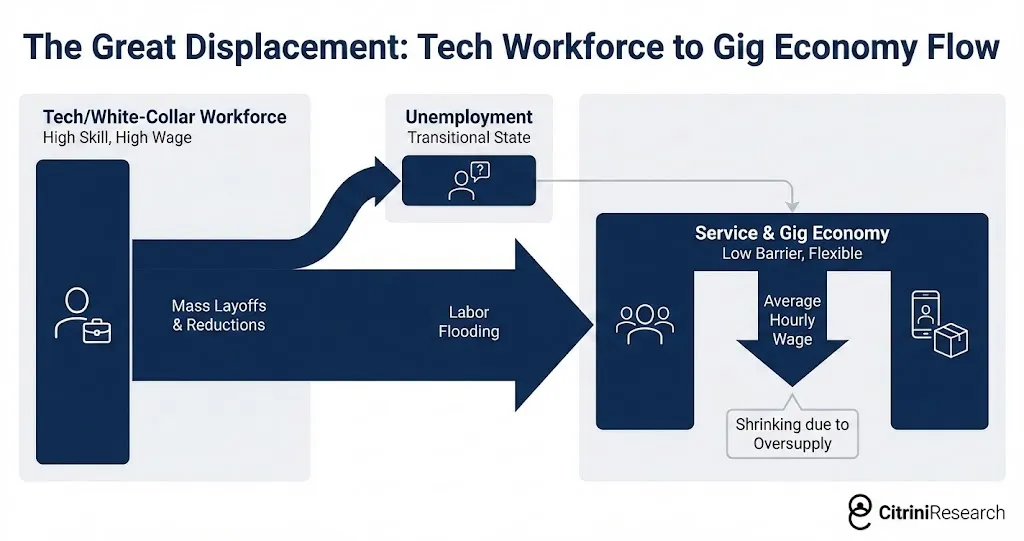

Les cadres remplacés ne sont pas restés inactifs. Ils ont accepté une dégradation de leur statut professionnel. Beaucoup se sont tournés vers des emplois mieux rémunérés dans les services ou l’économie des petits boulots, augmentant ainsi l’offre de main-d’œuvre dans ces segments et exerçant une pression supplémentaire sur les salaires déjà faibles des travailleurs existants.

Nous connaissons une personne qui, en 2025, occupait le poste de chef de produit senior chez Salesforce. Poste, assurance santé, régime de retraite 401(k), salaire annuel de 180 000 dollars. Elle a été licenciée lors de la troisième vague de réductions d’effectifs. Après six mois de recherche d’emploi infructueuse, elle a commencé à conduire pour Uber. Son revenu est tombé à 45 000 dollars. Ce n’est pas tant l’histoire de cette personne qui importe, que les implications mathématiques secondaires : multipliez ce scénario par des centaines de milliers de travailleurs dans les grandes agglomérations urbaines. Une offre de main-d’œuvre fortement saturée dans les services et l’économie des petits boulots exerce une pression supplémentaire sur les salaires déjà précaires des travailleurs existants. La destruction sectorielle se propage à l’ensemble de l’économie sous forme de compression salariale généralisée.

Le bassin restant des postes centrés sur l’humain fait encore l’objet d’un ajustement — en ce moment même où nous rédigeons ces lignes. La livraison autonome et les véhicules sans conducteur pénètrent progressivement dans l’économie des petits boulots, qui a absorbé la première vague de travailleurs licenciés.

En février 2027, il était déjà clair que les professionnels encore en poste consommaient selon l’hypothèse « je pourrais être le prochain ». Ils travaillaient férocement (souvent aidés par l’IA) pour éviter d’être licenciés, ayant abandonné tout espoir de promotion ou d’augmentation salariale, et commençaient à augmenter leur taux d’épargne, ce qui affaiblissait la consommation.

Le plus dangereux est l’effet de décalage temporel. Les personnes à revenu élevé, grâce à leurs épargnes supérieures à la moyenne, ont maintenu une apparence de normalité pendant deux ou trois trimestres. Lorsque les données objectives confirment le problème, il s’agit déjà d’une vieille nouvelle dans l’économie réelle. Ensuite, le chiffre qui brise l’illusion apparaît.

Nombre initial de demandes d’indemnités chômage aux États-Unis en hausse brutale à 487 000, son plus haut niveau depuis avril 2020 ; Département du Travail américain, troisième trimestre 2027

Le nombre initial de demandes d’indemnités chômage bondit à 487 000, son plus haut niveau depuis avril 2020. ADP et Equifax confirment que la grande majorité des nouveaux demandeurs sont des professionnels cadres.

L’indice S&P 500 chute de 6 % la semaine suivante. Les données macroéconomiques négatives commencent à prendre le pas dans les anticipations du marché.

Dans une récession classique, le chômage se répartit largement entre tous les groupes, les travailleurs manuels et les cadres partageant la souffrance en proportion approximative de leur part dans l’emploi total. L’impact sur la consommation est également réparti largement, et se reflète rapidement dans les données, car la propension marginale à consommer est plus élevée chez les ménages à faible revenu.

Cette fois-ci, le chômage est concentré dans le dixième supérieur de la distribution des revenus. Bien qu’ils représentent une proportion relativement faible de l’emploi total, leur contribution aux dépenses de consommation est largement supérieure à leur poids. Les 10 % les plus riches des États-Unis contribuent à plus de 50 % de toutes les dépenses de consommation ; les 20 % les plus riches contribuent à environ 65 %. Ce sont eux qui achètent les maisons, les voitures, les voyages, les repas au restaurant, les frais de scolarité dans les écoles privées, les rénovations domiciliaires. Ils constituent la base de la demande pour toute l’économie de la consommation discrétionnaire.

Lorsque ces travailleurs perdent leur emploi ou voient leur salaire divisé par deux tout en conservant leur poste actuel, l’impact sur la consommation est disproportionné par rapport au nombre de chômeurs. Une baisse de 2 % de l’emploi cadre correspond approximativement à une baisse de 3 à 4 % des dépenses de consommation discrétionnaire. Contrairement au chômage ouvrier (lorsqu’un ouvrier est licencié d’une usine, il cesse de consommer la semaine suivante), l’impact du chômage cadre est différé mais plus profond — car ces travailleurs disposent d’une épargne tampon leur permettant de maintenir leur niveau de consommation pendant plusieurs mois avant de modifier leur comportement.

Le deuxième trimestre 2027 marque l’entrée dans une récession. Le National Bureau of Economic Research (NBER) ne fixera officiellement la date de son début que plusieurs mois plus tard (comme toujours), mais les données sont sans appel — nous enregistrons deux trimestres consécutifs de croissance négative du PIB réel. Ce n’est toutefois pas encore une « crise financière »… du moins pas encore.

Le jeu de dominos des paris corrélés

Le crédit privé est passé d’un montant inférieur à 1 000 milliards de dollars en 2015 à plus de 2 500 milliards de dollars en 2026. Une part importante de ce capital a été investie dans des transactions logicielles et technologiques, notamment des acquisitions de sociétés SaaS à effet de levier, valorisées sur l’hypothèse d’une croissance perpétuelle des revenus à un taux de plusieurs pourcents.

Ces hypothèses sont mortes à un moment donné entre la première démonstration d’un agent de programmation intelligent et l’effondrement du secteur logiciel au premier trimestre 2026, mais les valorisations comptables semblent n’en avoir pas encore pris conscience.

Au fur et à mesure que les entreprises SaaS cotées chutent à des multiples de 5 à 8 fois leur EBITDA, les entreprises logicielles soutenues par des fonds de capital-investissement restent inscrites sur les livres comptables des fonds, valorisées selon des multiples de revenus qui n’existent plus. Les gestionnaires abaissent progressivement leurs évaluations : 100, puis 92, puis 85, tandis que les comparables cotés indiquent déjà : 50.

Moody’s abaisse la notation de 18 milliards de dollars de dettes de sociétés logicielles soutenues par des fonds de capital-investissement issues de 14 émetteurs, invoquant des « vents contraires structurels à long terme sur les revenus dus à la disruption concurrentielle pilotée par l’IA » ; la plus importante action de notation sectorielle depuis le secteur énergétique en 2015 | Moody’s Investors Service, avril 2027

Tout le monde se souvient de ce qui s’est produit après cette dégradation. Les professionnels chevronnés avaient déjà vu le scénario se jouer après les dégradations du secteur énergétique en 2015.

Les défauts sur les prêts hypothécaires logiciels commencent au troisième trimestre 2027. Les sociétés de portefeuille PE des secteurs des services d’information et du conseil suivent peu après. Des dizaines de milliards de dollars d’acquisitions à effet de levier de sociétés SaaS renommées entrent en procédure de restructuration.

Zendesk est la première à fumer.

Zendesk en violation de ses engagements contractuels, en raison de l’automatisation de la relation client pilotée par l’IA qui érode ses ARR ; un financement direct de 5 milliards de dollars est noté 58 ; le plus grand défaut logiciel de l’histoire du crédit privé | Financial Times, septembre 2027

En 2022, Hellman & Friedman et Permira ont rendu Zendesk privé pour 10,2 milliards de dollars. Le paquet de dette s’élevait à 5 milliards de dollars de financement direct, constituant le plus grand financement soutenu par des ARR de l’histoire, mené par Blackstone, avec Apollo, Blue Owl et HPS dans le consortium de prêteurs. Ce prêt était explicitement structuré sur l’hypothèse que les revenus récurrents annuels (ARR) de Zendesk continueraient indéfiniment à « tourner ». Un effet de levier d’environ 25 fois l’EBITDA n’était justifiable que si cette hypothèse se vérifiait.

Au milieu de 2027, cette hypothèse n’était plus valide.

Les agents intelligents IA traitent depuis près d’un an les demandes de service client de manière autonome. La catégorie définie par Zendesk (gestion des tickets, routage, gestion des interactions avec les agents humains) a été largement remplacée par des systèmes qui résolvent directement les problèmes sans générer aucun ticket. Les revenus récurrents annuels sur lesquels reposait la garantie de ce prêt ne « tournent » plus ; ils ne sont plus que des revenus provenant de clients qui n’ont pas encore quitté l’entreprise.

Le plus grand prêt soutenu par des ARR de l’histoire devient le plus grand défaut logiciel de l’histoire du crédit privé. Chaque table de crédit pose simultanément la même question : qui d’autre porte des vents contraires structurels sous le déguisement de cycles conjoncturels ?

Mais il y a un point sur lequel, au moins initialement, le consensus dominant avait raison : cela n’aurait pas dû être fatal.

Le crédit privé n’est pas le système bancaire de 2008. L’architecture entière a été explicitement conçue pour éviter les ventes forcées. Il s’agit d’un instrument fermé, avec un capital verrouillé. Les partenaires limités (LP) ont engagé leur capital pour sept à dix ans. Il n’y a pas de déposants pouvant effectuer un retrait massif, ni de contrats de rachat pouvant être annulés. Les gestionnaires peuvent conserver des actifs dépréciés et les gérer progressivement, en attendant de récupérer une partie de leur valeur. Cela fait mal, mais c’est maîtrisable. Ce système aurait dû fléchir, non se briser.

Les dirigeants de Blackstone, KKR et Apollo citent respectivement des expositions logicielles de 7 à 13 % de leurs actifs. Maîtrisable. Chaque rapport d’analyste et chaque compte Twitter financier répète la même phrase : le crédit privé dispose d’un capital permanent. Il peut absorber des pertes qui détruiraient des banques à effet de levier.

Capital permanent. Ce terme apparaît dans chaque conférence téléphonique sur les résultats et chaque lettre aux investisseurs, dans un but apaisant. Il devient une sorte de formule magique. Et comme la plupart des formules magiques, personne ne s’intéresse vraiment aux détails. Que signifie réellement ce terme…

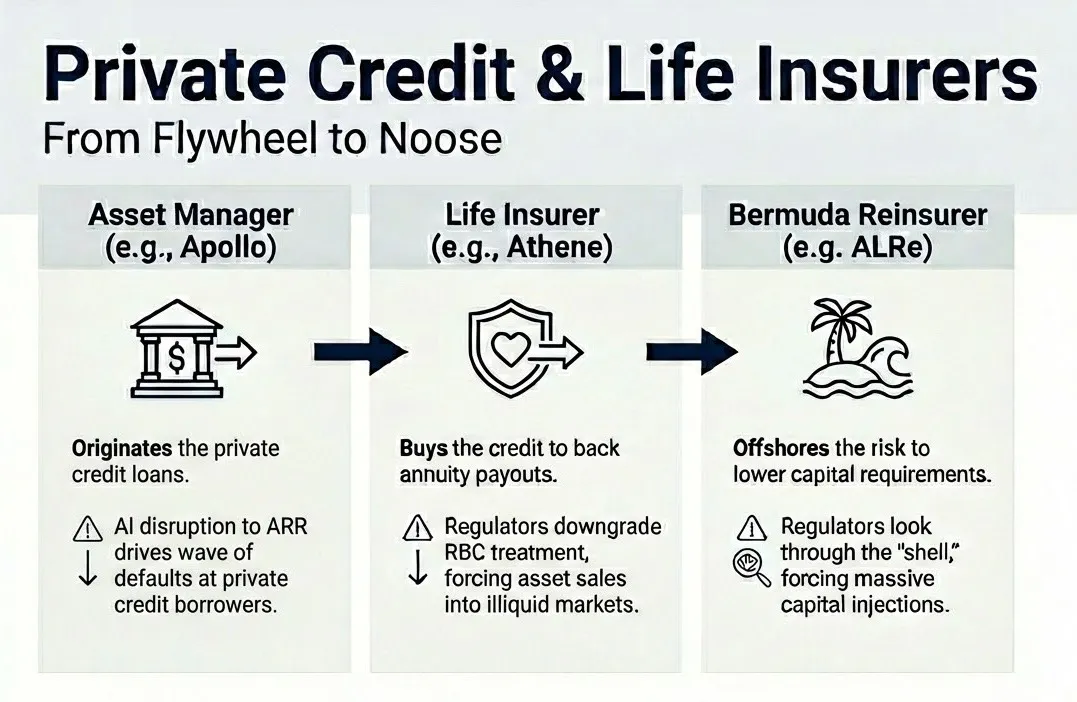

Au cours des dix dernières années, de grandes sociétés de gestion d’actifs alternatives ont acquis des compagnies d’assurance-vie, qu’elles ont ensuite transformées en outils de financement. Apollo a acquis Athene ; Brookfield a acquis American Equity Life ; KKR a pris le contrôle de Global Atlantic. La logique est simple et élégante : les dépôts d’annuités fournissent une base de passif stable et à long terme ; les gestionnaires investissent ces dépôts dans leur propre portefeuille de crédit privé, percevant des revenus des deux côtés — une marge sur les primes d’assurance, et des frais de gestion sur les actifs. Une machine à mouvement perpétuel, où les frais s’accumulent, fonctionnant correctement dans un seul contexte.

Le crédit privé doit être « bon ».

Les pertes touchent les bilans qui détiennent spécifiquement des actifs illiquides pour couvrir des passifs à long terme. Ce « capital permanent » — censé conférer de la résilience au système — n’est pas un capital institutionnel abstrait et patient, ni des investisseurs matures assumant des risques matures. Il s’agit de l’épargne des familles américaines, de l’argent des « gens ordinaires », placé sous forme d’annuités et investi dans des obligations de logiciels et de technologies soutenues par des fonds de capital-investissement qui sont aujourd’hui en défaut. Ce capital verrouillé, impossible à retirer, appartient aux détenteurs de polices d’assurance-vie, et les règles applicables dans ce domaine sont légèrement différentes.

Comparée à la régulation bancaire, la régulation des assurances a toujours été plus douce — voire négligente — mais cela constitue un signal d’alarme. Les autorités de régulation, déjà préoccupées par la concentration excessive du crédit privé dans les compagnies d’assurance-vie, commencent à modifier la façon dont ces actifs sont traités dans le calcul des fonds propres réglementaires. Cela oblige les compagnies d’assurance à soit augmenter leurs fonds propres, soit vendre des actifs, or ni l’un ni l’autre ne peut être réalisé à des conditions favorables, car le marché commence déjà à se figer.

Les régulateurs de l’État de New York et de l’Iowa resserrent le traitement réglementaire des capitaux des crédits privés notés par des agences privées détenus par les compagnies d’assurance-vie ; les directives de la NAIC devraient augmenter les coefficients RBC et déclencher davantage d’examens SVO | Reuters, novembre 2027

Lorsque Moody’s place la notation de solidité financière d’Athene sous surveillance négative, le cours de l’action d’Apollo chute de 22 % en deux séances. Brookfield, KKR et d’autres entreprises suivent la tendance baissière.

Les choses ne font que se compliquer davantage. Ces entreprises n’ont pas seulement construit une machine à mouvement perpétuel via les compagnies d’assurance, mais ont également mis en place une architecture offshore soigneusement conçue, destinée à maximiser les rendements par arbitrage réglementaire. Des compagnies d’assurance américaines émettent des annuités, puis transfèrent le risque à des réassureurs offshore situés aux Bermudes ou aux Îles Caïmans, détenus par la même société, et soumis à une régulation plus souple, nécessitant moins de fonds propres pour détenir des actifs équivalents. Cette filiale offshore lève des capitaux externes via des véhicules ad hoc offshore, également contrôlés par la maison mère, introduisant ainsi de nouveaux contreparties à côté de la compagnie d’assurance, pour investir conjointement dans le même portefeuille de crédit privé initié par le département de gestion d’actifs de la maison mère.

Les agences de notation — dont certaines sont elles-mêmes détenues par des fonds de capital-investissement — ne sont pas un modèle de transparence (personne n’en est surpris). Les liens entre différentes sociétés et différents bilans sont si complexes que la toile d’araignée ainsi tissée est stupéfiante de manque de transparence. Lorsque les prêts sous-jacents font défaut, il est impossible, en temps réel, de déterminer qui supporte réellement les pertes.

L’effondrement de novembre 2027 marque le passage de la perception du marché d’une « simple correction cyclique » à quelque chose de profondément inquiétant. Le président de la Réserve fédérale, Kevin Warsh, l’a qualifié, lors de la réunion d’urgence de la Fed en novembre, de « longue chaîne de paris corrélés fondés sur la croissance de la productivité des cadres ».

Il faut bien comprendre qu’une crise n’est jamais causée par les pertes elles-mêmes, mais par la reconnaissance de ces pertes. Or il existe un autre domaine financier, bien plus vaste et bien plus important, où nous craignons de plus en plus le moment où cette reconnaissance surviendra.

La question des prêts hypothécaires

Indice des prix immobiliers Zillow : San Francisco en baisse de 11 % en glissement annuel, Seattle en baisse de 9 %, Austin en baisse de 8 % ; Fannie Mae signale une « hausse du taux de défaut précoce » dans les codes postaux où les professionnels des technologies et de la finance représentent plus de 40 % de la population | Zillow / Fannie Mae, juin 2028

Ce mois-ci, l’indice des prix immobiliers Zillow affiche une baisse de 11 % à San Francisco, de 9 % à Seattle et de 8 % à Austin. Ce n’est pas la seule information inquiétante. Le mois dernier, Fannie Mae a signalé une hausse du taux de défaut précoce dans les zones géographiques où les prêts hypothécaires sont concentrés — des zones habitées par des emprunteurs disposant d’un score de crédit supérieur à 780, traditionnellement considérés comme « invulnérables ».

Le marché américain des prêts hypothécaires résidentiels représente environ 13 000 milliards de dollars. L’octroi de ces prêts repose sur une hypothèse fondamentale : l’emprunteur conservera un emploi stable et un niveau de revenus à peu près constant pendant toute la durée du prêt. Pour la plupart des prêts hypothécaires sur 30 ans, cela représente trente ans.

La crise de l’emploi cadre menace cette hypothèse par une transformation durable des perspectives de revenus. Nous devons aujourd’hui faire face à une question qui paraissait absurde il y a trois ans : les prêts hypothécaires de qualité sont-ils encore des actifs « bons » ?

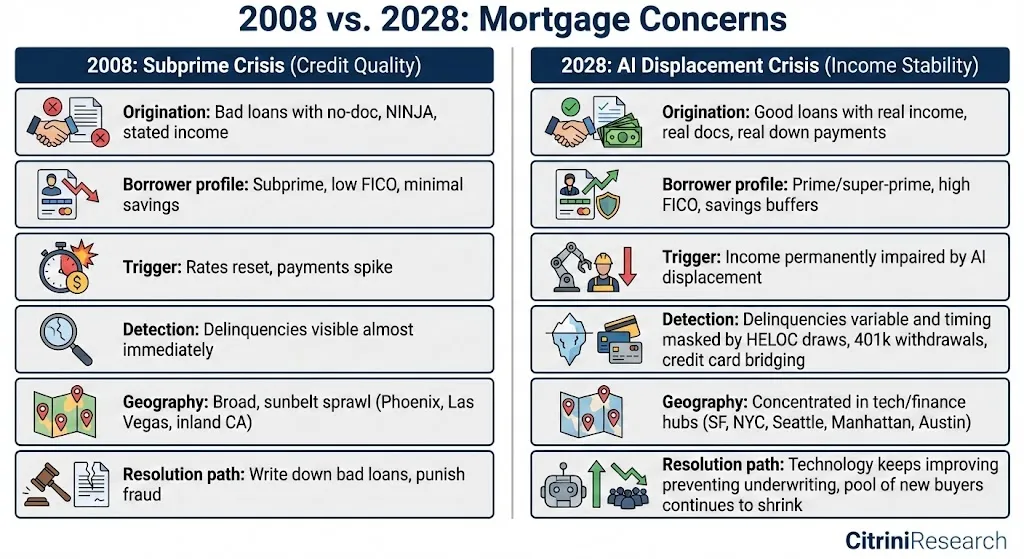

Chaque crise hypothécaire américaine historique a eu pour origine l’un de ces trois facteurs : une spéculation excessive (octroi de prêts à des personnes incapables d’acheter une maison, comme en 2008), un choc des taux d’intérêt (hausse des taux rendant les prêts hypothécaires à taux variable impayables, comme au début des années 1980), ou un choc économique localisé (effondrement d’une industrie unique dans une région donnée, comme le pétrole au Texas dans les années 1980 ou l’industrie automobile au Michigan en 2009).

Cette fois-ci, aucun de ces trois facteurs n’est en cause. Les emprunteurs concernés ne sont pas des emprunteurs subprime. Leur score de crédit est de 780. Ils ont versé un acompte de 20 %. Ils disposent d’un dossier de crédit impeccable, d’un historique d’emploi stable, et de revenus vérifiés et documentés au moment de l’octroi du prêt. Ils constituent la pierre angulaire sur laquelle reposent tous les modèles de risque du système financier pour évaluer la qualité du crédit.

En 2008, les prêts étaient mauvais dès le premier jour. En 2028, les prêts sont bons dès le premier jour. C’est le monde… qui change après l’octroi du prêt. Le futur sur lequel les emprunteurs ont emprunté est devenu un futur dans lequel ils ne croient plus.

Dès 2027, nous avions identifié les premiers signes de pression latente : retraits de lignes de crédit hypothécaires (HELOC), retraits anticipés de régimes de retraite 401(k), explosion de la dette sur cartes de crédit, tandis que les remboursements des prêts hypothécaires restaient normaux. À mesure que les emplois disparaissaient, que les recrutements étaient gelés et que les primes étaient réduites, le ratio dette/revenu de ces familles « de qualité » doublait.

Les remboursements hypothécaires restent encore assurés, mais au prix d’un arrêt complet de toute dépense discrétionnaire, de l’épuisement des épargnes et du report de toute réparation ou rénovation domestique. Sur le plan technique, leurs prêts hypothécaires ne sont pas encore en défaut, mais une seule nouvelle secousse suffirait à les mettre en difficulté — et la trajectoire de développement des capacités de l’IA indique clairement que cette secousse est imminente. Ensuite, les défauts commencent à augmenter à San Francisco, Seattle, Manhattan et Austin, même si le niveau national reste dans la fourchette historique normale.

Nous sommes aujourd’hui à la phase la plus critique. Lorsque l’acheteur marginal est en bonne santé, la baisse des prix immobiliers peut être maîtrisée. Or, aujourd’hui, l’acheteur marginal subit le même dommage sur ses revenus.

Bien que les inquiétudes s’accumulent, nous ne sommes pas encore entrés dans une crise hypothécaire complète. Le taux de défaut augmente, mais reste loin des niveaux atteints en 2008. La véritable menace réside dans cette trajectoire.

La spirale de substitution intelligente dispose désormais de deux accélérateurs financiers qui aggravent le ralentissement de l’économie réelle.

Substitution de la main-d’œuvre, inquiétudes hypothécaires, instabilité du marché privé. Ces trois éléments se renforcent mutuellement. Or les outils politiques traditionnels (baisse des taux d’intérêt, assouplissement quantitatif) peuvent résoudre les problèmes du moteur financier, mais ne peuvent pas toucher le moteur de l’économie réelle — car ce moteur est alimenté non pas par des conditions financières tendues, mais par le fait que l’IA rend l’intelligence humaine de moins en moins rare, et de moins en moins précieuse. Ramener les taux d’intérêt à zéro, racheter tous les titres adossés à des prêts hypothécaires et toutes les dettes d’acquisitions à effet de levier de sociétés logicielles en défaut…

… ne change en rien le fait qu’un agent intelligent Claude peut accomplir le travail d’un chef de produit gagnant 180 000 dollars par an pour un coût mensuel de 200 dollars.

Si ces inquiétudes se concrétisent, le marché hypothécaire connaîtra des fissures au second semestre de cette année. Dans ce scénario, nous estimons que la baisse actuelle des marchés boursiers finira par atteindre un niveau comparable à celui de la crise financière mondiale (baisse pic-vallon de 57 %). Cela ramènerait l’indice S&P 500 à environ 3 500 points — le niveau auquel nous l’avions vu pour la dernière fois, juste avant l’arrivée de ChatGPT en novembre 2022.

Il est évident que l’hypothèse de revenus sous-jacente au marché hypothécaire résidentiel de 13 000 milliards de dollars a subi un dommage structurel. Ce qui reste incertain, c’est la capacité des pouvoirs publics à intervenir à temps, avant que le marché hypothécaire ne prenne pleinement conscience de ce que cela signifie. Nous nourrissons de l’espoir, mais nous ne pouvons ignorer les raisons qui nous empêchent d’être optimistes.

Le pari contre le temps

La première boucle de rétroaction négative fonctionne dans l’économie réelle : amélioration des capacités de l’IA, contraction des effectifs, affaiblissement de la consommation, pression sur les marges bénéficiaires, acquisition accrue de capacités par les entreprises, nouvelle amélioration des capacités. Ensuite, elle devient un problème financier : les dommages subis par les revenus affectent les prêts hypothécaires, les pertes bancaires resserrent le crédit, l’effet de richesse se fissure, et la boucle de rétroaction négative s’accélère. Ces deux dynamiques sont exacerbées par une réponse politique manifestement insuffisante — celle d’un gouvernement qui, franchement, semble désemparé.

Ce système n’a jamais été conçu pour faire face à une telle crise. La base des recettes fiscales du gouvernement fédéral repose fondamentalement sur la taxation du temps humain. Les gens travaillent, les entreprises paient des salaires, et le gouvernement prélève sa part. L’impôt sur le revenu et la taxe sur les salaires constituent la colonne vertébrale des recettes fiscales dans les années normales.

Au premier trimestre 2028, les recettes fédérales sont inférieures de 12 % aux prévisions de base du Congressional Budget Office (CBO). La taxe sur les salaires diminue, car le nombre d’emplois baisse et les salaires sont inférieurs à ce qu’ils étaient auparavant. L’impôt sur le revenu diminue, car les revenus gagnés baissent structurellement. La productivité explose, mais ses gains vont au capital et à la puissance de calcul, non à la main-d’œuvre.

La part de la main-d’œuvre dans le PIB est passée de 64 % en 1974 à 56 % en 2024, soit une baisse lente sur quarante ans, due à la mondialisation, à l’automatisation et à l’érosion continue du pouvoir de négociation des travailleurs. Depuis le décollage exponentiel de l’IA, sur quatre ans, ce ratio est tombé à 46 %, soit la baisse la plus rapide jamais enregistrée.

La production est toujours là. Mais elle ne circule plus des ménages vers les entreprises — ce qui signifie qu’elle ne passe plus non plus par l’administration fiscale. Le circuit de circulation se brise, et on attend du gouvernement qu’il intervienne pour le réparer.

Comme lors de chaque récession économique, les dépenses augmentent précisément au moment où les recettes fiscales baissent. Ce qui distingue cette fois-ci, c’est que la pression sur les dépenses n’est pas cyclique. Les stabilisateurs automatiques ont été conçus pour répondre au chômage temporaire, non à la substitution structurelle. Le système verse des prestations en supposant que les travailleurs seront réintégrés. Beaucoup ne le seront pas, du moins pas à un niveau de rémunération proche de celui qu’ils avaient auparavant. Pendant la pandémie, le gouvernement a accepté sans sourciller un déficit budgétaire de 15 %, mais cela était perçu comme temporaire. Aujourd’hui, les personnes qui ont besoin d’un soutien gouvernemental ne sont pas victimes d’une pandémie dont elles se remettront. Elles sont remplacées par une technologie en constante progression.

Le gouvernement doit transférer davantage d’argent aux ménages précisément au moment où ses recettes fiscales diminuent.

Les États-Unis ne feront pas défaut. Ils dépensent dans la monnaie qu’ils émettent, et remboursent leurs créanciers dans la même monnaie. Toutefois, cette pression se manifeste ailleurs. La performance des obligations municipales depuis le début de l’année montre une divergence inquiétante. Les États sans impôt sur le revenu s’en sortent bien, mais les obligations municipales à caractère général émises par les États dépendant de l’impôt sur le revenu (principalement les États « bleus ») commencent à intégrer un certain risque de défaut. Les hommes politiques ont vite compris que les débats sur l’identité des bénéficiaires de l’aide publique étaient déjà divisés selon les lignes partisanes.

Le mérite revient à ce gouvernement d’avoir rapidement reconnu la nature structurelle de la crise et d’avoir commencé à discuter d’une « loi sur la transition économique », proposée par les deux camps : un cadre visant à fournir des transferts directs aux travailleurs licenciés, combinant des dépenses budgétaires déficitaires et une taxe sur la puissance de calcul dédiée à l’inférence IA.

La proposition la plus radicale sur la table va encore plus loin. La « loi sur la prospérité partagée IA » établirait une réclamation publique sur les retours générés par les infrastructures intelligentes — une sorte de fonds souverain combiné à une redevance sur la production IA — dont les dividendes serviraient à financer des transferts directs aux ménages. Les lobbyistes du secteur privé ont inondé les médias d’avertissements sur la « pente glissante ».

La politique entourant ces discussions a pris une tournure déprimante et prévisible, s’envenimant dans un spectacle de confrontation entre hommes politiques. La droite qualifie les transferts et la redistribution de « marxistes », mettant en garde contre le fait qu’une taxe sur la puissance de calcul livrerait notre avantage à la Chine. La gauche alerte sur le fait qu’une loi fiscale rédigée avec la participation des groupes d’intérêts en place n’est qu’une autre forme de « capture réglementaire ». Les « faucons budgétaires » pointent un déficit insoutenable. Les « colombes budgétaires » rappellent les erreurs de resserrement trop précoce après la crise financière mondiale. Cette division ne fera que s’accentuer à l’approche de l’élection présidentielle de cette année.

Pendant que les hommes politiques se querellent, la vitesse de désintégration de la structure sociale dépasse celle à laquelle le processus législatif peut suivre.

Le mouvement « Occupy Silicon Valley » est devenu un symbole plus large d’un mécontentement généralisé. Le mois dernier, des manifestants ont bloqué pendant trois semaines l’entrée des sièges sociaux d’Anthropic et d’OpenAI à San Francisco. Leur nombre augmente, et l’attention médiatique accordée à ces manifestations dépasse désormais celle suscitée par les données de chômage qui les ont déclenchées.

Il est difficile d’imaginer qui le public pourrait haïr davantage que les banquiers après la crise financière mondiale, mais les laboratoires d’IA lancent une offensive. Et du point de vue des citoyens ordinaires, ils ont toutes les raisons de le faire. La vitesse à laquelle les fondateurs et les premiers investisseurs accumulent des richesses rend l’ère de la Belle Époque insignifiante. Presque tous les bénéfices de la prospérité de la productivité vont aux détenteurs de puissance de calcul et aux actionnaires des laboratoires construits sur cette puissance, amplifiant les inégalités aux États-Unis à un degré sans précédent.

Chaque camp a son méchant, mais le véritable méchant est le temps.

La vitesse d’évolution des capacités de l’IA dépasse celle à laquelle toute institution peut s’adapter. La réponse politique fonctionne selon le rythme des idéologies, non celui de la réalité. Si le gouvernement ne parvient pas rapidement à un consensus sur la nature du problème, cette boucle de rétroaction négative écrira pour lui le chapitre suivant.

La disparition de la prime à l’intelligence humaine

Toute l’histoire de l’économie moderne repose sur le fait que l’intelligence humaine est l’élément de production rare. Le capital est abondant (ou du moins reproductible). Les ressources naturelles sont limitées, mais substituables. Le progrès technologique est lent, permettant aux humains de s’adapter. L’intelligence — capacité d’analyse, de prise de décision, de création, de persuasion et de coordination — est l’élément qui ne peut pas être reproduit à grande échelle.

La prime intrinsèque à l’intelligence humaine provient de sa rareté. Chaque système de notre économie — du marché du travail au marché hypothécaire, en passant par le code fiscal — a été conçu pour un monde dans lequel cette hypothèse est vraie.

Nous vivons aujourd’hui la disparition de cette prime. L’intelligence des machines est devenue une alternative compétitive, et en constante amélioration, à l’intelligence humaine, couvrant un éventail de tâches de plus en plus large. Le système financier, optimisé pendant des décennies pour la rareté de l’intelligence humaine, est en train de se réévaluer. Cette réévaluation est douloureuse, désordonnée, et loin d’être terminée.

Mais la réévaluation ne signifie pas l’effondrement.

L’économie peut trouver un nouvel équilibre. Atteindre cet équilibre est l’une des rares choses qui restent encore exclusivement humaines à faire. Nous devons le faire correctement.

C’est la première fois dans l’histoire que l’actif le plus productif de l’économie génère moins d’emplois, et non plus. Aucun cadre théorique existant n’est adapté, car aucun n’a été conçu pour un monde où l’élément de production rare devient abondant. Nous devons donc en construire de nouveaux. La seule question qui compte est de savoir si nous serons capables de les construire à temps.

Mais vous ne lisez pas cet article en juin 2028. Vous le lisez en février 2026.

L’indice S&P 500 est proche de ses plus hauts historiques. La boucle de rétroaction négative n’a pas encore commencé. Nous pouvons affirmer avec certitude que certains de ces scénarios ne se réaliseront pas. Nous savons également avec certitude que l’intelligence des machines continuera de s’accélérer. La prime à l’intelligence humaine continuera de se réduire.

En tant qu’investisseurs, nous disposons encore du temps nécessaire pour évaluer : quelle part de notre portefeuille repose sur des hypothèses qui ne survivront pas à cette décennie ? En tant que société, nous disposons encore du temps nécessaire pour agir de manière proactive.

Le canari dans la mine est encore vivant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News