Un livre sur le bitcoin, publié il y a huit ans, prédirait-il actuellement l’effondrement de l’argent ?

TechFlow SélectionTechFlow Sélection

Un livre sur le bitcoin, publié il y a huit ans, prédirait-il actuellement l’effondrement de l’argent ?

Michael Saylor a lu ce livre, puis a décidé d’acheter 425 millions de dollars de bitcoins.

Par David, TechFlow

En 2020, Michael Saylor, fondateur de MicroStrategy, a lu un livre qui l’a poussé à acheter pour 425 millions de dollars de bitcoins.

Ce livre s’intitule The Bitcoin Standard. Publié en 2018, il a été traduit en 39 langues et s’est vendu à plus d’un million d’exemplaires. Les « bitcoiners » le considèrent comme leur « Bible ».

Son auteur, Saifedean Ammous, est docteur en économie de l’université Columbia. Son argument central est unique :

Le bitcoin est une « monnaie forte » encore plus « dure » que l’or.

Sur la page de promotion du livre, on peut lire cette citation de Michael Saylor :

« Ce livre est tout simplement génial. Après l’avoir lu, j’ai décidé d’acheter pour 425 millions de dollars de bitcoins. Il a eu l’influence la plus profonde sur la façon dont MicroStrategy pense, nous poussant à réorienter notre bilan vers un étalon bitcoin. »

Pourtant, un chapitre de ce livre ne traite pas du bitcoin. Il explique pourquoi l’argent ne peut pas devenir une « monnaie forte ».

Huit ans plus tard, le cours de l’argent vient d’atteindre un nouveau record historique de 117 dollars l’once. La fièvre des investissements dans les métaux précieux se poursuit, et même Hyperliquid ainsi que de nombreuses bourses centralisées (CEX) ont commencé à proposer des contrats sur métaux précieux sous diverses formes.

Dans de tels moments, il y a toujours des personnes qui jouent le rôle de lanceurs d’alerte ou de « volte-face » afin de rappeler les risques — particulièrement lorsque tous les actifs montent sauf le bitcoin.

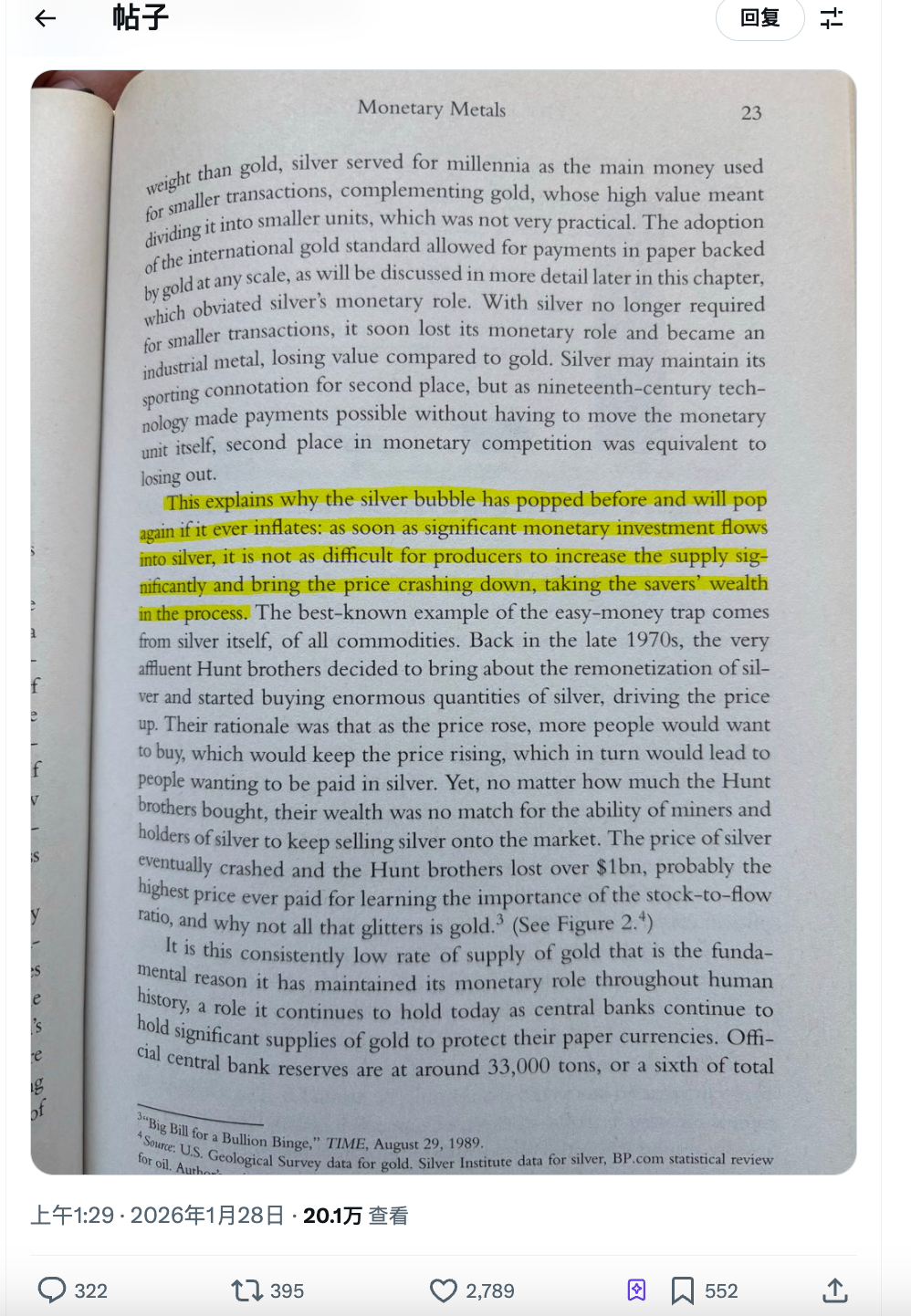

Ainsi, un tweet largement partagé aujourd’hui sur X (anciennement Twitter) cite précisément ce livre : une capture d’écran de la page 23 est publiée, avec un passage mis en évidence :

Chaque bulle spéculative sur l’argent finit par éclater — celle à venir ne fera pas exception.

L’histoire de la spéculation sur l’argent

Avant de crier au scandale, examinons de plus près cet argument central.

L’argument central développé dans ce livre repose sur le ratio « stock-to-flow » (rapport entre stocks existants et flux annuel de production). Les anciens adeptes du bitcoin (BTC OG) connaissent probablement déjà cette théorie.

Traduit en langage courant, cela signifie qu’un bien ne peut devenir une « monnaie forte » que si sa production ne peut être augmentée facilement.

L’or est difficile à extraire. Les réserves mondiales d’or connues atteignent environ 200 000 tonnes, tandis que la production annuelle nouvelle reste inférieure à 3 500 tonnes. Même si le prix de l’or double, les mineurs ne peuvent pas soudainement extraire deux fois plus d’or. Cela s’appelle une « rigidité de l’offre ».

Le bitcoin va encore plus loin : son offre totale est plafonnée à 21 millions d’unités, divisée par deux tous les quatre ans selon un calendrier immuable, et personne ne peut modifier ce code. Il s’agit donc d’une rareté créée algorithmiquement.

Et l’argent ?

Le passage mis en évidence dans le livre signifie approximativement ceci :Les bulles spéculatives sur l’argent ont toujours éclaté — et celle à venir éclatera également. Car dès lors qu’un afflux massif de capitaux se dirige vers l’argent, les mineurs peuvent aisément accroître leur production, faisant ainsi chuter les cours et provoquant l’évaporation des richesses des épargnants.

L’auteur cite aussi l’exemple des frères Hunt.

À la fin des années 1970, les magnats texans du pétrole, les frères Hunt, décidèrent d’accumuler massivement de l’argent afin de forcer une situation de « squeeze » sur le marché. Ils achetèrent plusieurs milliards de dollars d’argent physique et de contrats à terme, faisant passer le cours de 6 à 50 dollars l’once — un record historique à l’époque.

Et ensuite ? Les mineurs inondèrent le marché d’argent, tandis que les bourses augmentèrent les exigences en matière de marge. Le cours s’effondra. Les frères Hunt perdirent plus d’un milliard de dollars et firent finalement faillite.

La conclusion de l’auteur est donc la suivante :

L’élasticité de l’offre d’argent est trop élevée pour qu’il puisse jamais devenir un outil de préservation de la valeur. Chaque tentative de le considérer comme une « monnaie forte » destinée à être accumulée sera punie par une augmentation de l’offre.

Cette logique, formulée en 2018, correspondait alors à un cours de l’argent de 15 dollars l’once — une période où peu de gens s’y intéressaient.

Cette vague spéculative sur l’argent est-elle différente ?

Pour que le raisonnement exposé ci-dessus tienne, une condition préalable doit être remplie : une hausse du prix de l’argent devrait permettre une augmentation concomitante de l’offre.

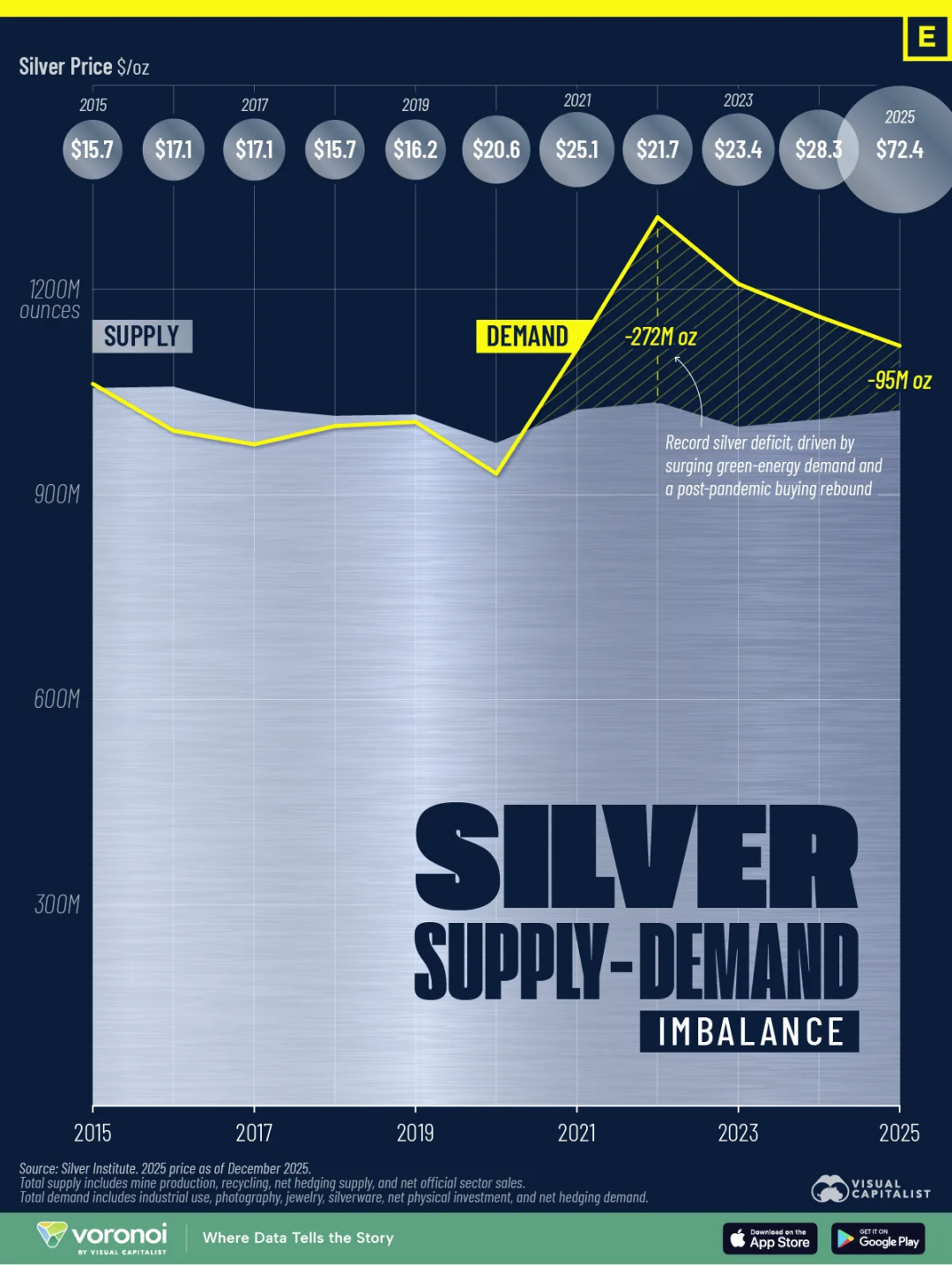

Or, les données couvrant les 25 dernières années racontent une autre histoire.

La production mondiale minière d’argent a atteint son sommet en 2016, à environ 900 millions d’onces. En 2025, ce chiffre est tombé à 835 millions d’onces. Le cours a augmenté de 700 %, tandis que la production a diminué de 7 %.

Pourquoi le raisonnement classique « hausse des prix → augmentation de la production » ne fonctionne-t-il plus ?

Une raison structurelle est que près de 75 % de l’argent est extrait comme sous-produit de l’exploitation du cuivre, du zinc et du plomb. Les décisions de production des mineurs dépendent donc des cours de ces métaux de base, non de celui de l’argent. Même si le cours de l’argent double, les mineurs n’augmenteront pas leur activité tant que le cuivre ne connaît pas lui aussi une hausse de prix.

Une autre raison pourrait être le temps nécessaire : le cycle allant de l’exploration à la mise en production d’une nouvelle mine s’étend sur 8 à 12 ans. Même si de nouveaux projets étaient lancés dès aujourd’hui, aucune augmentation notable de l’offre ne serait visible avant 2030.

Résultat : un déficit d’offre continu depuis cinq ans. Selon les données de l’Institut de l’Argent (Silver Institute), le déficit cumulé mondial d’argent entre 2021 et 2025 s’élève à près de 820 millions d’onces — soit quasiment l’équivalent d’une année entière de production minière mondiale.

Parallèlement, les stocks d’argent s’épuisent rapidement. Les stocks d’argent livrables de la London Bullion Market Association (LBMA) sont tombés à seulement 155 millions d’onces. Le taux de location de l’argent a bondi de 0,3 % à 0,5 % par an — niveau habituel — à 8 %, ce qui signifie que certains acteurs sont prêts à payer un coût annuel de 8 % uniquement pour garantir la disponibilité physique de l’argent.

Un nouveau facteur est également apparu : à compter du 1er janvier 2026, la Chine imposera des restrictions à l’exportation d’argent raffiné, autorisant uniquement les grandes entreprises publiques produisant plus de 80 tonnes par an à obtenir des licences d’exportation. Les exportateurs de taille moyenne ou petite se voient ainsi purement et simplement exclus du marché.

À l’époque des frères Hunt, les mineurs et les détenteurs pouvaient briser la dynamique haussière en augmentant l’offre et en procédant à des ventes massives.

Cette fois-ci, les « munitions » disponibles du côté de l’offre semblent insuffisantes.

Une spéculation, mais aussi une demande fondamentale

Lorsque les frères Hunt accumulaient de l’argent, ils le faisaient dans un but spéculatif monétaire : acheter pour revendre plus cher une fois le cours monté.

La hausse actuelle du cours de l’argent en 2025 est alimentée par des forces totalement différentes.

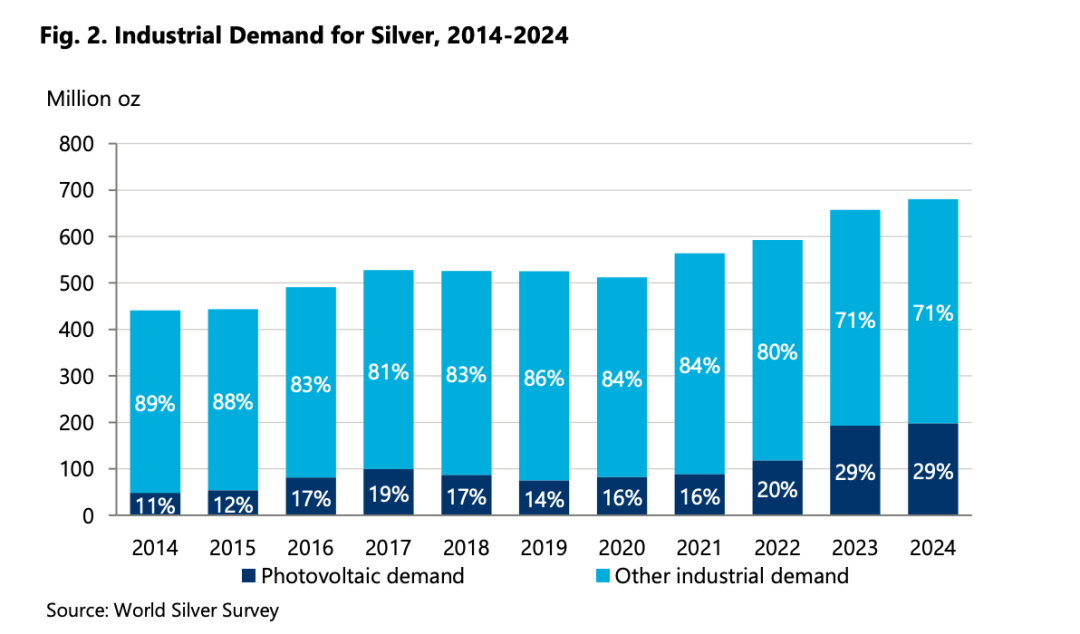

Examinons d’abord un ensemble de données. Selon le World Silver Survey 2025, la demande industrielle d’argent en 2024 a atteint 680,5 millions d’onces — un record absolu. Ce chiffre représente plus de 60 % de la demande mondiale totale.

Que cherche donc la demande industrielle ?

Le photovoltaïque. Chaque panneau solaire nécessite de la pâte d’argent pour sa couche conductrice. L’Agence internationale de l’énergie (AIE) prévoit que la capacité installée mondiale de photovoltaïque quadruplera d’ici 2030. Le secteur photovoltaïque est désormais le plus gros acheteur industriel individuel d’argent.

Les véhicules électriques. Une voiture à moteur thermique consomme environ 15 à 28 grammes d’argent. Un véhicule électrique en utilise entre 25 et 50 grammes, voire davantage pour les modèles haut de gamme. Des systèmes tels que la gestion de la batterie, le contrôleur de moteur ou les interfaces de charge requièrent tous de l’argent.

L’IA et les centres de données. Serveurs, encapsulation de puces, connecteurs haute fréquence : la conductivité électrique et thermique de l’argent est irremplaçable. Cette demande a commencé à s’accélérer en 2024, et l’Institut de l’Argent a même ajouté une section spécifique intitulée « applications liées à l’IA » dans son rapport.

En 2025, le Département de l’intérieur américain a inclus l’argent dans sa liste des « minerais critiques ». La dernière mise à jour de cette liste avait ajouté le lithium et les terres rares.

Bien sûr, un cours élevé durable de l’argent entraînera un effet de « substitution » (« silver-saving »), comme certaines entreprises photovoltaïques qui réduisent déjà la quantité de pâte d’argent utilisée par panneau. Toutefois, les prévisions de l’Institut de l’Argent indiquent qu’en tenant compte de cet effet, la demande industrielle devrait rester proche de ses niveaux records au cours des 1 à 2 prochaines années.

Il s’agit ici d’une demande « rigide », un facteur que Saifedean Ammous n’avait probablement pas anticipé lorsqu’il a rédigé The Bitcoin Standard.

Un livre peut aussi servir de « massage psychologique »

Le récit du bitcoin comme « or numérique » est, face à l’or et à l’argent véritables, récemment entré dans une phase de silence.

Le marché qualifie cette année de « trade de dévaluation » (Debasement Trade) : affaiblissement du dollar, hausse des anticipations d’inflation, tensions géopolitiques — les capitaux affluent vers les actifs tangibles pour se protéger. Or, cette vague de protection a choisi l’or et l’argent, non le bitcoin.

Pour les extrémistes du bitcoin, cela exige une explication.

Le livre cité plus haut devient alors une référence littéraire justifiant une position doctrinale : « L’argent monte actuellement à cause d’une bulle spéculative ; quand elle éclatera, vous verrez bien qui avait raison. »

Cela ressemble davantage à une « auto-résurrection narrative ».

Lorsque votre actif sous-performe le marché pendant toute une année, vous avez besoin d’un cadre explicatif pour justifier pourquoi « vous avez tout de même raison ».

Le cours à court terme n’a pas d’importance ; seule la logique à long terme compte. La logique de l’argent est erronée, celle du bitcoin est juste — le bitcoin finira donc forcément par surpasser les autres, il ne s’agit que d’une question de temps.

Cette logique est-elle cohérente ? Oui. Est-elle falsifiable ? Très difficilement.

Car vous pouvez toujours répondre : « Le temps n’a pas encore été suffisant. »

Le problème est que le monde réel ne fait pas de pause. Les détenteurs de bitcoins et d’altcoins, fidèles à l’écosystème crypto, sont véritablement anxieux.

Une théorie du bitcoin écrite il y a huit ans ne peut pas automatiquement occulter la réalité d’une absence de hausse depuis huit ans.

L’argent continue sa course folle — et nous souhaitons sincèrement bonne chance au bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News