Rétrospective 2025 des listages sur les plateformes coréennes de crypto-monnaies (CEX) : investir dans de nouvelles cryptomonnaies = perte de 70 % ?

TechFlow SélectionTechFlow Sélection

Rétrospective 2025 des listages sur les plateformes coréennes de crypto-monnaies (CEX) : investir dans de nouvelles cryptomonnaies = perte de 70 % ?

Les performances des nouveaux jetons lancés en 2025 sur les bourses coréennes ne présentent aucune différence fondamentale, sur le plan structurel, par rapport à celles de Binance.

Rédaction : c4lvin, Four Pillars

Traduction : AididiaoJP, Foresght News

Conclusion principale

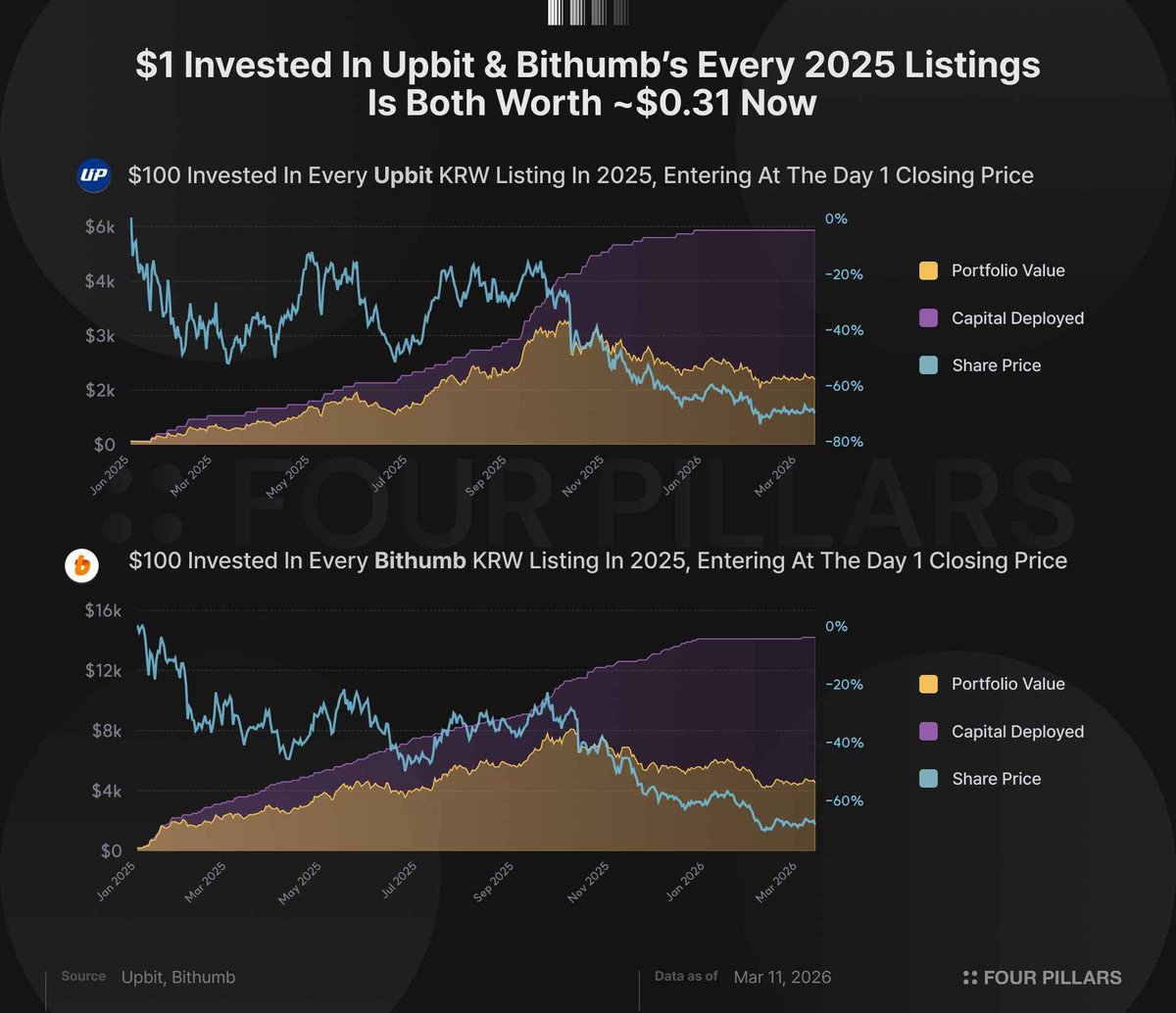

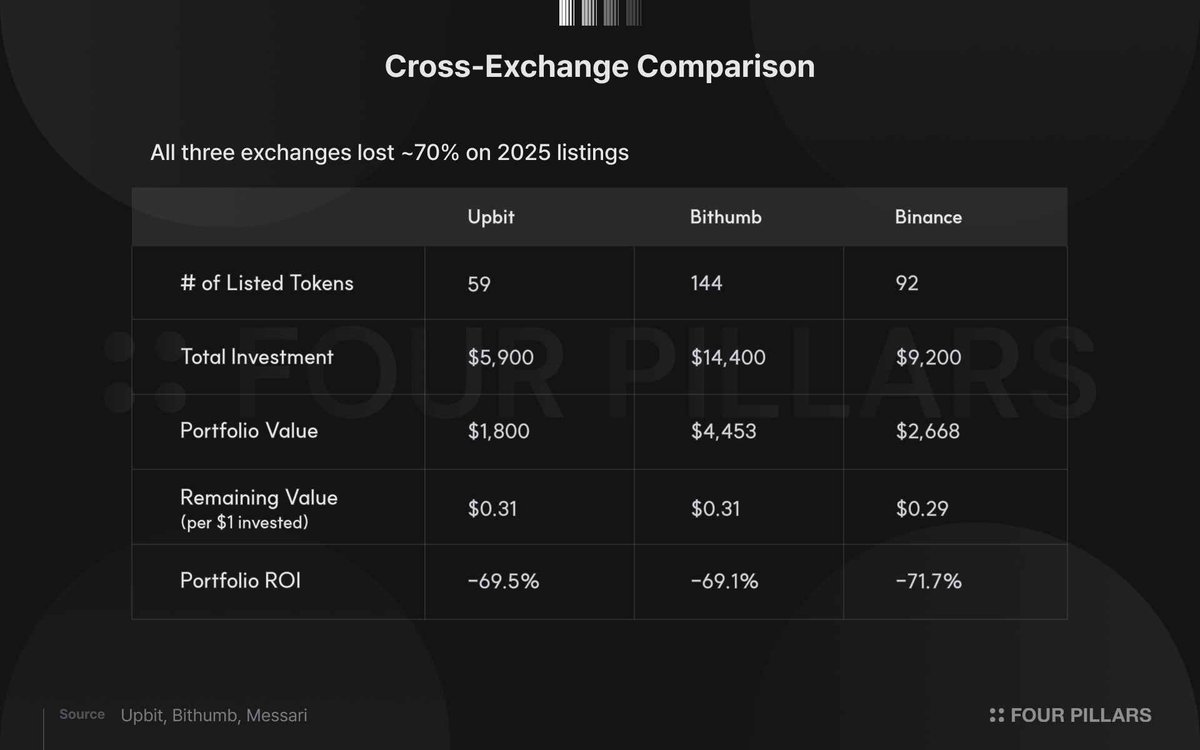

Si l’on avait investi 100 dollars dans chacun des 59 jetons récemment cotés en won sud-coréen sur Upbit en 2025, la valeur de ce portefeuille n’aurait représenté, au 11 mars 2026, que 31 % de l’investissement initial (soit 0,31 dollar par dollar investi). Le résultat est identique sur Bithumb (144 jetons), avec également 31 % ; sur Binance (92 jetons), il est légèrement inférieur, à 29 %. Les trois principales bourses entraînent donc une dépréciation d’environ 70 % des actifs.

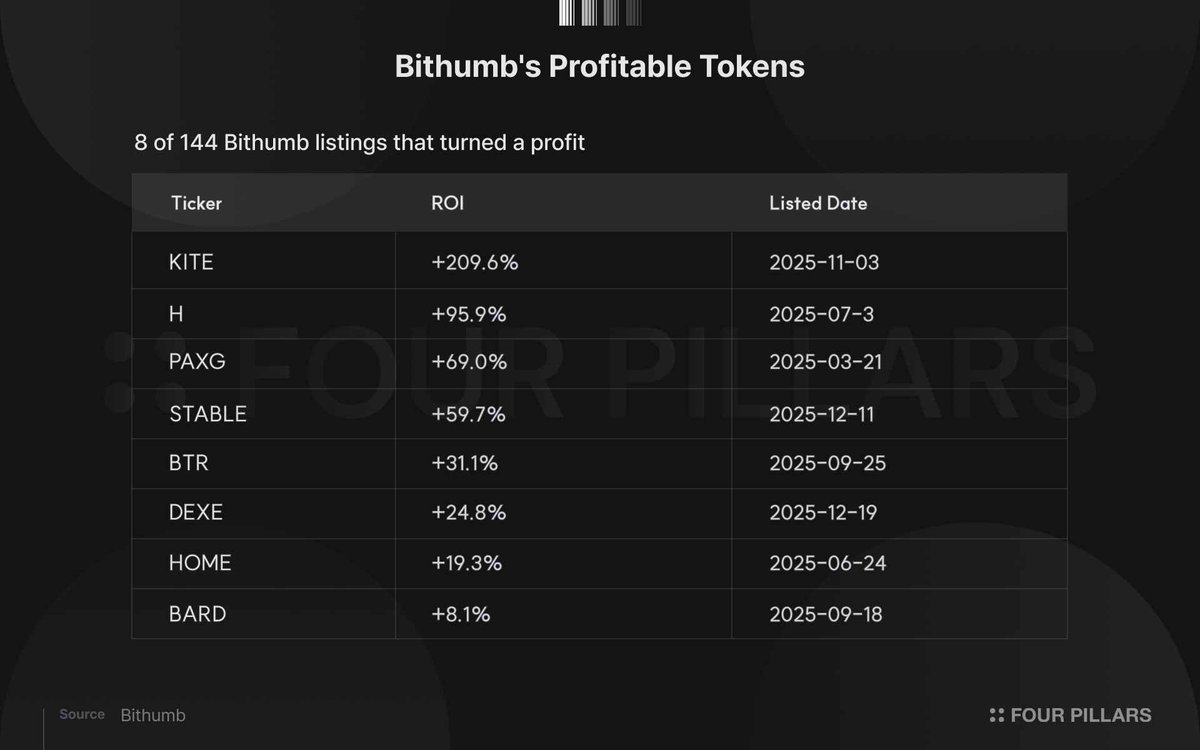

Parmi les 59 jetons listés sur Upbit, seuls deux ont finalement généré un rendement positif : KITE (+232,8 %) et BARD (+9,3 %). Bithumb affiche une performance légèrement meilleure, avec 8 jetons sur 144 conservant un rendement positif. La médiane des rendements s’élève à –80,9 % sur Upbit et à –82,1 % sur Bithumb.

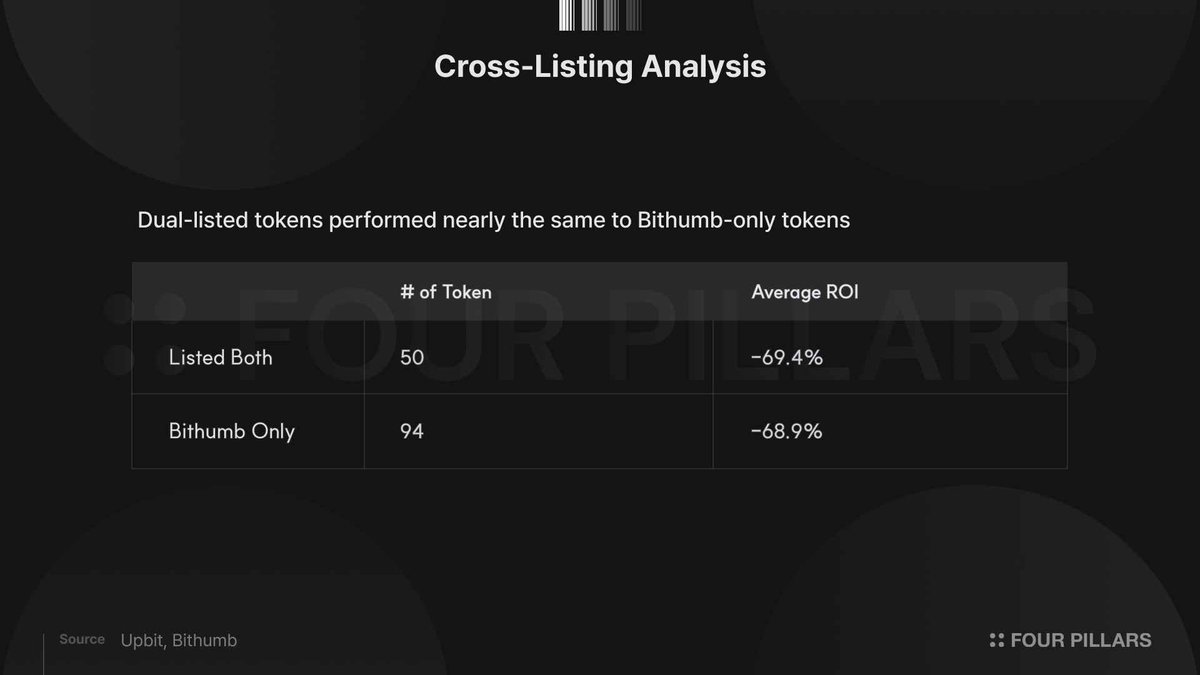

Parmi les 50 jetons cotés simultanément sur les deux grandes bourses sud-coréennes, le rendement moyen (–69,4 %) est quasiment identique à celui des 94 jetons cotés uniquement sur Bithumb (–68,9 %). Ces données indiquent clairement que la cotation sur plusieurs bourses majeures ne constitue aucunement une garantie de performance ultérieure.

Contexte de l’étude

Cette analyse s’inspire d’un graphique de données publié aujourd’hui par @Degenerate_DeFi, analyste de recherche chez Messari.

Source des données : @Degenerate_DeFi

Le graphique montre que, si l’on avait investi 100 dollars dans chacun des 92 jetons récemment cotés sur Binance en 2025, chaque dollar investi ne vaudrait plus que 0,29 dollar à ce jour. Autrement dit, sur un investissement total de 9 200 dollars, les pertes cumulées atteindraient 71,7 %, ne laissant qu’une valeur résiduelle d’environ 2 600 dollars.

En tant que plus grande bourse mondiale de crypto-actifs en termes de volume de transactions, Binance est généralement considérée comme appliquant des critères de cotation plus rigoureux que les plateformes plus petites, tout en offrant des avantages de liquidité inégalés. Si même les données de Binance sont aussi médiocres, comment se comportent alors les bourses sud-coréennes ? Le marché sud-coréen, dominé par les investisseurs particuliers, présente des modèles de trading sensiblement différents de ceux observés sur les marchés mondiaux. Ces différences influencent-elles la performance des nouveaux jetons cotés ? Ou bien les données révèlent-elles, au final, des tendances similaires ?

Cet article applique la même méthodologie utilisée pour analyser les performances des jetons cotés sur Binance afin d’effectuer une analyse systématique de tous les jetons ayant obtenu une paire de négociation en won sud-coréen sur Upbit et Bithumb durant toute l’année 2025.

Méthodologie de l’étude

Délimitation du périmètre et critères de sélection

Cette étude couvre l’ensemble des jetons ayant obtenu une nouvelle paire de négociation en won sud-coréen sur Upbit et Bithumb entre le 1er janvier et le 31 décembre 2025. Upbit a ainsi ajouté 59 jetons, tandis que Bithumb en a ajouté 144. Pour les jetons Elixir (ELX), Strike (STRIKE) et AI16Z, cotés en 2025 mais désormais retirés des marchés, cette étude considère une perte totale.

La simulation d’investissement suit le cadre uniforme utilisé par Messari pour analyser la performance des jetons cotés sur Binance. Nous supposons qu’un investissement de 100 dollars est effectué au cours de clôture du premier jour de cotation de chaque jeton, puis maintenu sans aucune vente ultérieure. En suivant quotidiennement la valeur cumulative de ce portefeuille ainsi que son rendement, nous constituons un jeu de données temporel.

Le choix du cours de clôture du premier jour comme point d’entrée a été mûrement réfléchi. Sur les bourses sud-coréennes, le cours d’ouverture du premier jour est souvent fortement gonflé par des fluctuations extrêmes et des achats spéculatifs. Le cours de clôture permet ainsi de filtrer efficacement ce bruit temporaire.

Collecte des données

Les données de prix proviennent directement des API REST publiques des bourses concernées. Pour Upbit, nous utilisons l’interface de chandeliers journaliers afin de collecter les données OHLCV complètes quotidiennes pour chaque jeton, depuis sa date de cotation jusqu’au 11 mars 2026, et procédons à une vérification croisée via l’interface de cotation (/v1/ticker) pour obtenir le cours actuel. Pour Bithumb, nous exploitons l’interface de chandeliers sur 24 heures afin de récupérer les données correspondantes sur la même période. Afin de simplifier le modèle, cette étude ne prend pas en compte les fluctuations du taux de change entre le dollar américain et le won sud-coréen.

Performance globale

Le graphique ci-dessous illustre de façon intuitive les résultats de la simulation. Les chapitres suivants fournissent une interprétation et une analyse détaillées de ces données.

Comparaison des trois bourses

La comparaison des performances des nouveaux jetons cotés en 2025 sur les trois bourses est la suivante :

Les trois bourses enregistrent toutes une perte d’environ 70 %. Upbit (–69,5 %) et Bithumb (–69,1 %) affichent des performances quasi identiques, tandis que Binance (–71,7 %) ne s’en écarte que très légèrement. Peu importe la bourse choisie, l’investisseur qui achète un nouveau jeton le jour de sa cotation perd en moyenne environ 70 % de son capital initial.

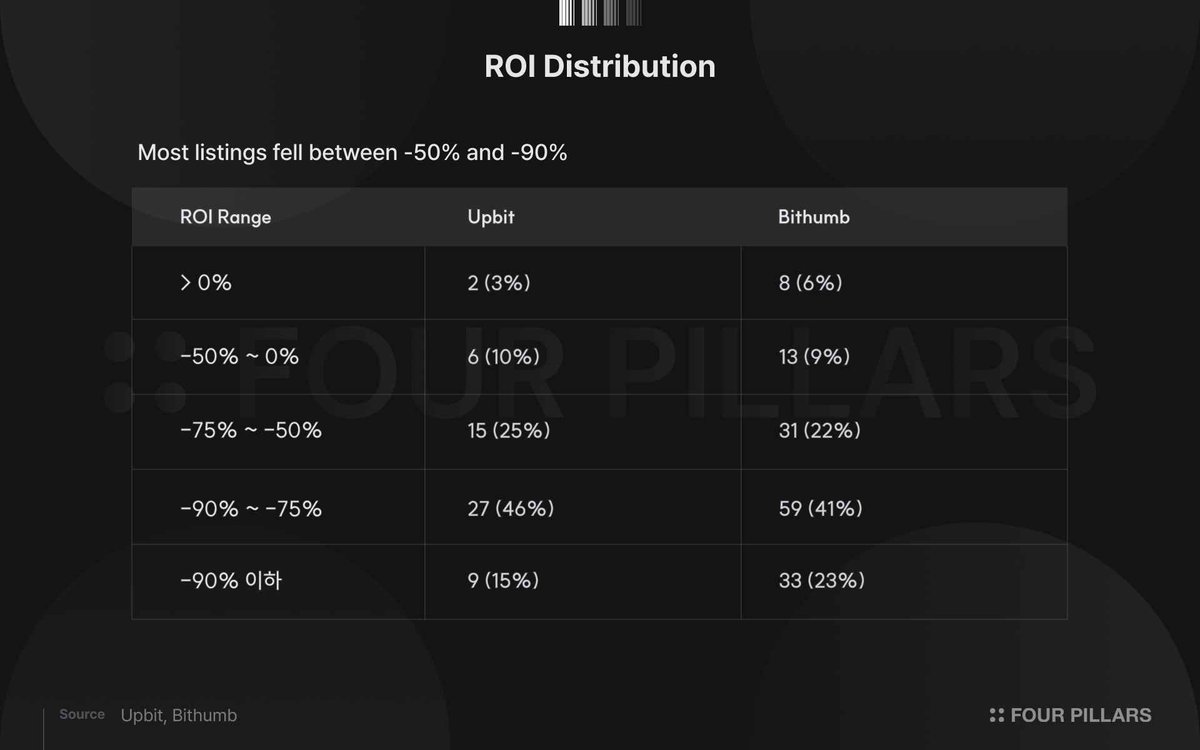

Caractéristiques de la distribution des rendements

La moyenne globale ne suffit pas à révéler les écarts de performance entre les jetons individuels. L’analyse détaillée suivante classe les rendements par intervalles :

Sur les deux bourses, plus de 40 % des jetons se concentrent dans la fourchette de pertes allant de –75 % à –90 %. Sur Upbit, cette fourchette représente 46 % des jetons, tandis que 9 jetons (soit 15 %) subissent des pertes extrêmes supérieures à 90 %. Seuls deux jetons génèrent finalement un rendement positif : Kite (KITE, +232,8 %) et Lombard (BARD, +9,3 %).

La distribution des rendements sur Bithumb est plus dispersée. Bien qu’elle comporte davantage de jetons rentables (8 au total), elle comprend également 33 jetons subissant des pertes extrêmes supérieures à 90 %. Cette dispersion résulte en partie de la taille plus importante de l’échantillon (144 jetons), mais reflète également une stratégie de cotation sur Bithumb couvrant un spectre plus large de projets que celle d’Upbit.

La médiane des rendements révèle une réalité encore plus sévère : –80,9 % sur Upbit et –82,1 % sur Bithumb, soit des valeurs inférieures aux moyennes respectives. Cela signifie que quelques jetons relativement résistants tirent artificiellement vers le haut la moyenne globale, tandis que la performance typique des nouveaux jetons cotés est en réalité nettement plus décevante que les chiffres apparents ne le laissent supposer.

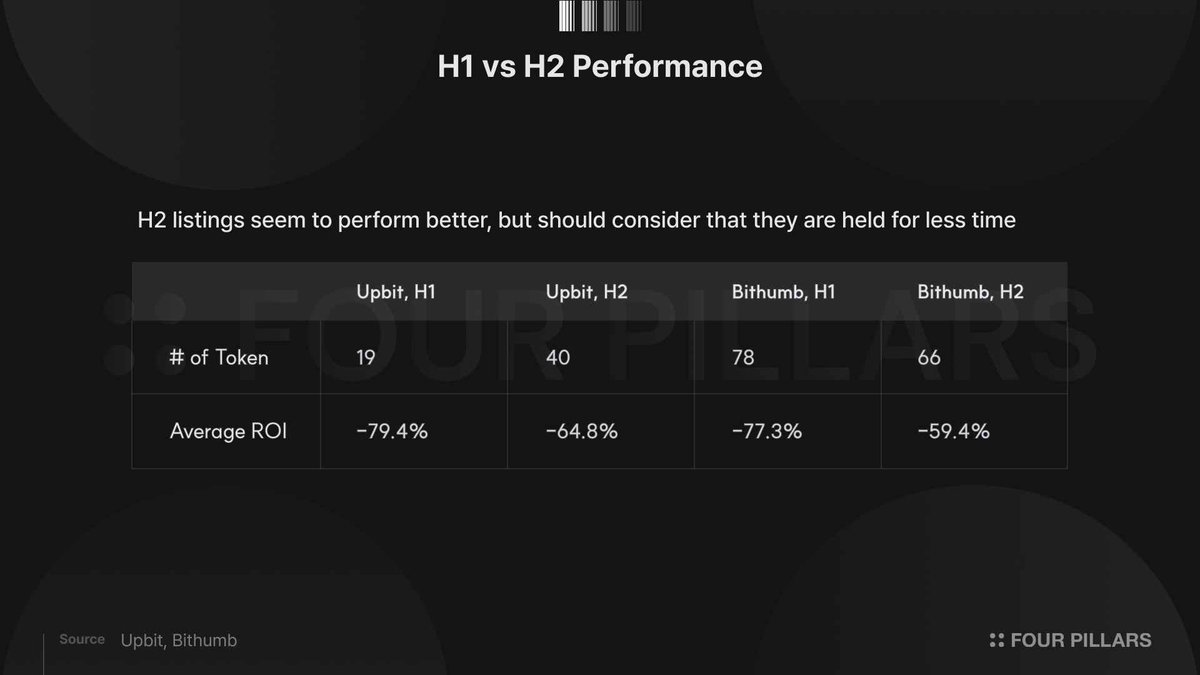

Impact du calendrier de cotation sur la performance

Afin d’évaluer si le moment de la cotation influence la performance ultérieure, nous avons divisé les données en deux périodes : le premier semestre (janvier–juin) et le second semestre (juillet–décembre).

Les données montrent que les jetons cotés au second semestre présentent une performance supérieure sur les deux bourses. Ce phénomène est intuitif : les jetons cotés en début d’année ont traversé une période de baisse plus longue. Compte tenu de la tendance baissière globale du marché des crypto-actifs en 2025, plus la durée de détention est longue, plus la probabilité d’accumuler des pertes importantes augmente naturellement.

Il convient de noter que l’écart entre les performances des deux semestres est assez marqué. Sur Bithumb, la différence entre le rendement des jetons cotés au premier semestre (–77,3 %) et celui des jetons cotés au second semestre (–59,4 %) atteint environ 18 points de pourcentage — une différence difficile à expliquer uniquement par le facteur temps. Des explications plausibles incluent : une meilleure solidité fondamentale des jetons cotés au second semestre, ou une rationalisation des anticipations du marché suite aux enseignements tirés du premier semestre.

Le paradoxe du choix

Relation entre le nombre de cotations et la performance

Au cours de l’année 2025, Upbit a ajouté 59 nouvelles paires de négociation en won sud-coréen, contre 144 pour Bithumb. Le nombre de cotations sur Bithumb dépasse donc largement celui d’Upbit (de plus de deux fois) et excède également nettement celui de Binance (92). Upbit est réputée pour ses critères de cotation les plus stricts parmi les bourses sud-coréennes. Pourtant, malgré cette différence considérable en matière de volume de cotations, les rendements des portefeuilles sur les deux bourses sont quasiment identiques : –69,5 % sur Upbit et –69,1 % sur Bithumb.

Analyse des jetons cotés conjointement

Pour approfondir notre analyse, nous comparons désormais la performance des jetons cotés simultanément sur les deux bourses avec celle des jetons cotés uniquement sur Bithumb. Les données révèlent que 50 jetons sont cotés à la fois sur Upbit et sur Bithumb.

En théorie, les projets capables de figurer simultanément sur deux bourses majeures devraient bénéficier d’une certaine reconnaissance sectorielle. Or, le rendement moyen de ces 50 jetons (–69,4 %) est quasiment identique à celui des 94 jetons cotés uniquement sur Bithumb (–68,9 %).

Cette découverte conduit à deux conclusions essentielles :

Premièrement, la cotation sur plusieurs bourses majeures n’offre aucune garantie quant à la performance ultérieure des prix.

Deuxièmement, l’inflation des cours observée le jour de la cotation est un phénomène structurel, qui survient indépendamment du niveau d’attention accordé au projet lui-même.

Que le jeton bénéficie de la « distinction » d’une cotation sur Upbit ou qu’il soit discrètement introduit sur Bithumb, les pertes subies par les acheteurs du jour de la cotation ne présentent aucune différence significative.

Analyse des rares survivants

Parmi les 59 jetons cotés sur Upbit, seuls KITE (+232,8 %) et BARD (+9,3 %) génèrent un rendement positif. Seulement 8 jetons limitent leurs pertes à moins de 50 %.

Les 8 jetons rentables sur Bithumb constituent un échantillon nettement plus diversifié.

KITE affiche une hausse de 209,6 %, un cas manifestement atypique. Toutefois, il convient de rappeler que ce jeton n’a été coté que depuis quatre mois, et qu’il est donc prématuré d’interpréter cette performance comme un résultat durable à long terme. STABLE et DEXE, dont la période de suivi ne couvre que trois mois, doivent également être examinés avec prudence.

L’exemple de PAXG est particulièrement révélateur. En tant que jeton adossé à l’once d’or au ratio 1:1, sa hausse de 69,0 % découle entièrement de la progression soutenue du cours de l’or en 2025. Cette performance n’a aucun lien avec les fondamentaux du marché des crypto-actifs, mais reflète exclusivement la tendance macroéconomique haussière de l’or. Autrement dit, la manière la plus fiable de réaliser un profit sur Bithumb consiste à ne pas investir du tout dans des projets de crypto-actifs.

Conclusion

Cette étude conclut que la performance des nouveaux jetons cotés sur les bourses sud-coréennes en 2025 ne diffère pas fondamentalement, sur le plan structurel, de celle observée sur Binance. Même si le marché sud-coréen se caractérise par une forte participation d’investisseurs particuliers, que les stratégies de cotation des bourses varient et que leur environnement réglementaire diffère, la perte moyenne subie par les acheteurs du jour de la cotation converge autour de 70 % sur les trois bourses.

Nous estimons que cette donnée met en lumière une conclusion centrale : la source du problème ne réside ni dans les critères spécifiques de cotation d’une bourse donnée, ni dans la qualité individuelle de certains jetons, mais bien dans la dynamique structurelle inhérente à l’événement même de la cotation. Lorsqu’un jeton est coté sur une bourse majeure, une demande concentrée provenant principalement d’investisseurs particuliers fait grimper artificiellement son cours le jour de la cotation. Avec le temps, le cours revient naturellement à des niveaux plus réalistes, entraînant des pertes pour les acheteurs du jour de la cotation. Le fait que les jetons cotés conjointement sur les deux bourses affichent des performances similaires à celles des jetons cotés sur une seule bourse confirme que ces pertes ne résultent pas d’une bourse ou d’un jeton spécifique, mais bien de la nature structurelle de l’événement de cotation lui-même.

Il convient de préciser que cette étude évalue la performance d’une stratégie unique et bien définie : l’achat au cours de clôture du jour de la cotation, suivi d’une détention sans vente. Si l’on adoptait une stratégie de trading à court terme exploitant les fluctuations de cours observées dans les jours suivant la cotation, ou une stratégie d’entrée retardée après un fort recul des cours, les conclusions pourraient être radicalement différentes. Toutefois, de telles stratégies exigent un sens aigu du timing, ce qui les éloigne fortement des comportements réels de la majorité des investisseurs particuliers.

Les données de 2025 livrent un message clair : acheter un jeton simplement parce qu’il vient d’être coté sur une bourse majeure constitue une stratégie systématiquement perdante, quelle que soit la bourse choisie. Ce phénomène n’est pas propre au marché sud-coréen, mais relève d’un problème structurel global. Il ne tient pas au fait que les bourses sélectionnent des projets de mauvaise qualité, mais au fait que l’événement même de la cotation crée une dynamique de concentration de la demande, qui désavantage structurellement les acheteurs du jour de la cotation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News