Rapport approfondi sur l'industrie des Perp DEX : une mise à niveau complète allant de la percée technologique à la compétition écosystémique

TechFlow SélectionTechFlow Sélection

Rapport approfondi sur l'industrie des Perp DEX : une mise à niveau complète allant de la percée technologique à la compétition écosystémique

La course aux DEX Perp a déjà franchi avec succès la phase de validation technique et est entrée dans une nouvelle étape de concurrence au niveau de l'écosystème et des modèles.

Auteur : Yiran (Bitfox Research)

Résumé

Le marché des DEX de contrats perpétuels a connu une croissance explosive en 2025, avec une part de marché passant de 5 % au début de l'année à 20-26 %, et un volume trimestriel dépassant la barre des 1,8 milliard de dollars. Hyperliquid continue de dominer grâce à une TVL de 4,78 milliards de dollars et sa technologie avancée d’ordres on-chain, mais fait face à une concurrence intense de nouveaux acteurs comme Aster et Lighter. Le modèle à frais nuls et les stratégies agressives de lancement par airdrop redéfinissent le paysage concurrentiel, bien que leur durabilité reste incertaine. L'innovation technologique (ZK-Rollup, chaînes dédiées) progresse de pair avec des innovations commerciales (listings sans autorisation préalable, collatéraux générant des revenus), construisant à long terme un écosystème de produits dérivés plus ouvert et transparent.

I. Contexte sectoriel et situation actuelle

1.1 Migration structurelle du CEX vers le DEX

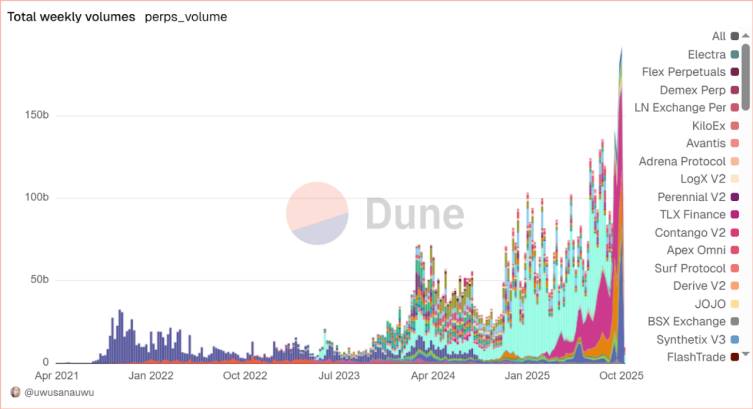

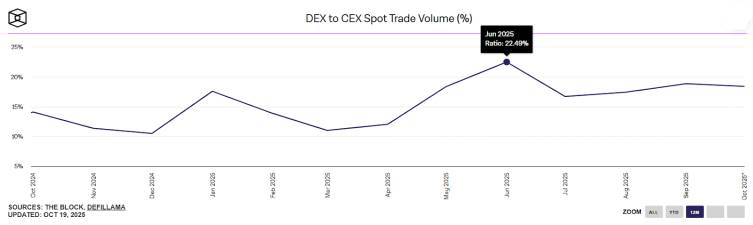

2025 marque un tournant décisif pour le développement des Perp DEX. Selon les dernières données, la part des DEX sur le marché des contrats perpétuels est passée d'environ 5 % début 2024 à 20-26 %, atteignant un volume record de 1,8 milliard de dollars au troisième trimestre, en hausse de 87 % par rapport aux 964,5 milliards du deuxième trimestre. Au Q3, le volume des transactions au comptant sur DEX a atteint 1,43 milliard de dollars, marquant la performance trimestrielle la plus forte jamais enregistrée, signifiant un changement structurel dans la manière dont les cryptomonnaies sont valorisées. Cette croissance repose sur des percées fondamentales dans l'architecture technique et une reconstruction de la confiance des utilisateurs.

Les effondrements de FTX et le décrochage du jeton Binance du 10.11 ont radicalement transformé la perception des utilisateurs vis-à-vis de la garde centralisée. « Not Your Keys, Not Your Coins » n’est plus un slogan, mais une leçon sanglante. Le ratio entre le volume des futures DEX et CEX a atteint un sommet historique de 0,23 au Q2 (soit 23 % du volume CEX), contre moins de 2 % deux ans plus tôt.

1.2 Concurrence intense sur le marché des Perp DEX

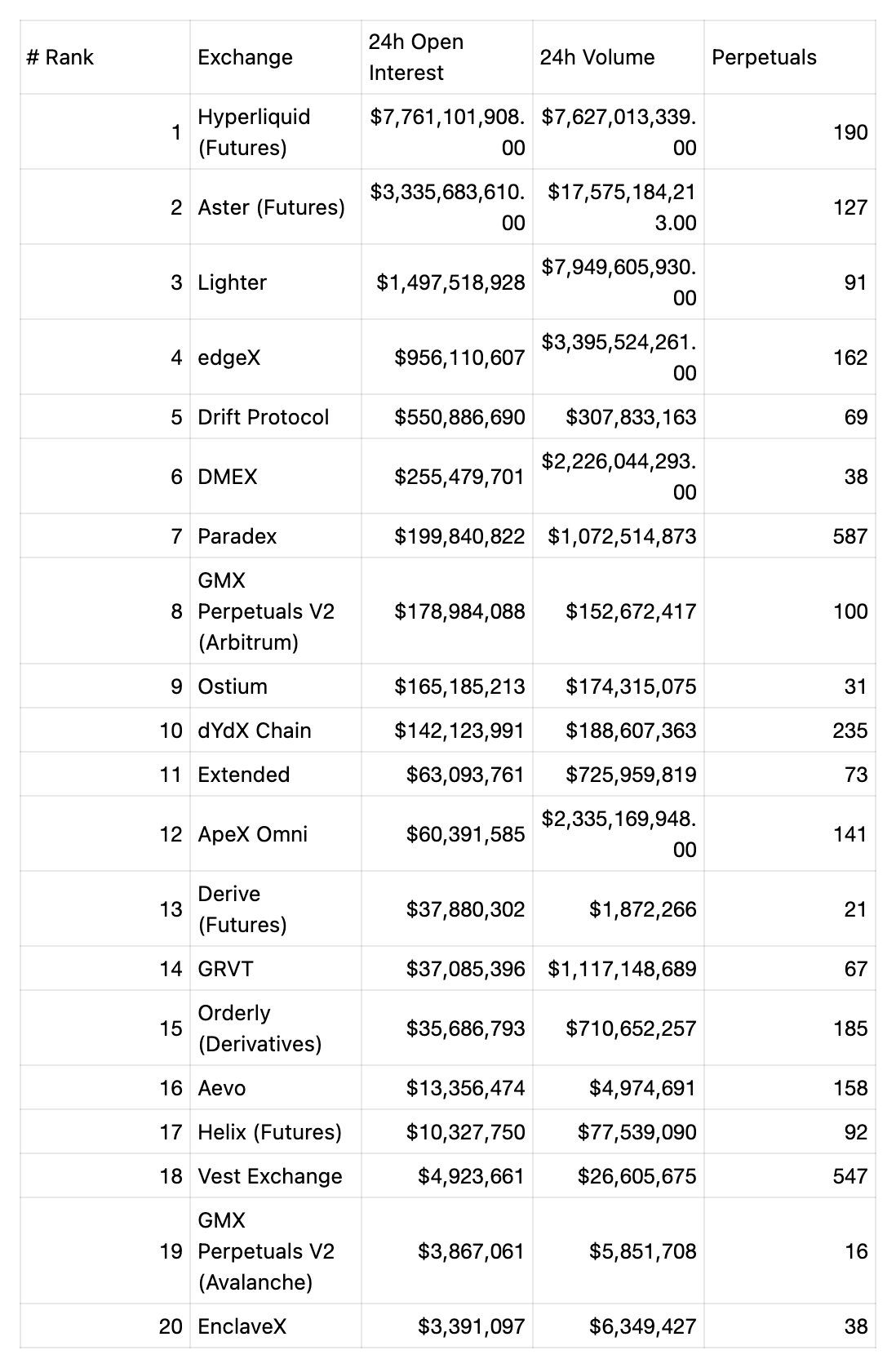

D'après les données du 21 octobre 2025, le marché actuel des Perp DEX présente un effet de tête très marqué.

En 2024, Hyperliquid a rapidement émergé comme leader du segment décentralisé des produits dérivés, détenant jusqu’à 65 % du volume de marché, devançant nettement des concurrents comme Jupiter et dYdX. Toutefois, avec l’augmentation de l’intérêt pour ce secteur et la forte performance du jeton HYPE, de nombreux nouveaux concurrents ont afflué.

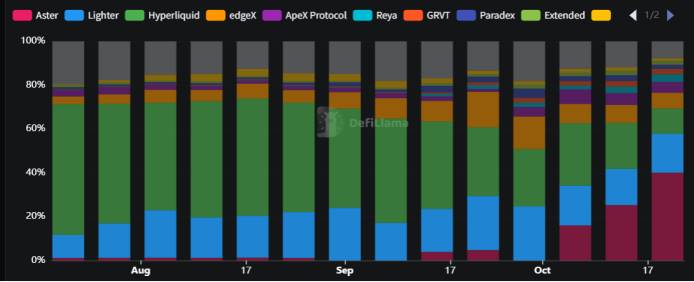

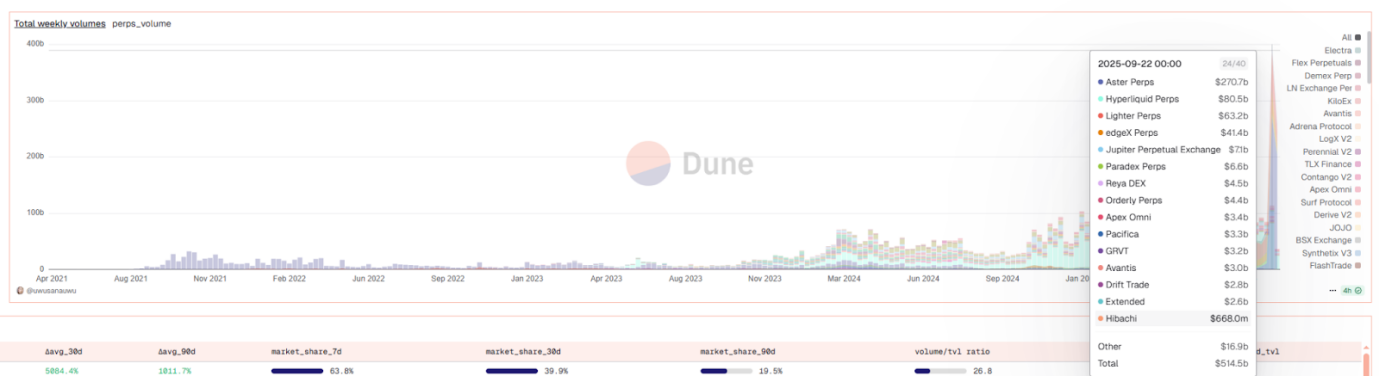

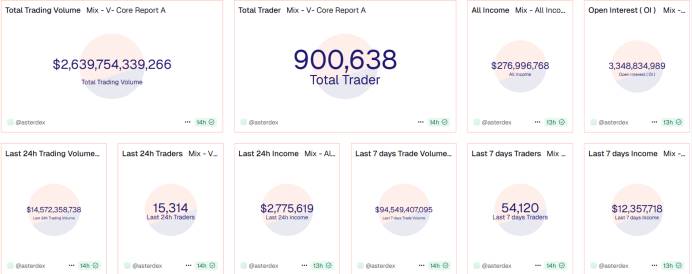

Aster s'est particulièrement distingué, dépassant rapidement Hyperliquid pour devenir le premier DEX en volume de trading de produits dérivés, avec un volume journalier actuellement environ trois fois supérieur. En juillet dernier, Hyperliquid détenait encore environ 65 % du volume du secteur, position qu’il occupait depuis son lancement fin 2024. Mais selon les données du 20 octobre 2025, lors de la semaine écoulée, Aster représentait déjà 40 % du volume total des contrats perpétuels parmi les dix principaux protocoles, Lighter environ 17 %, tandis qu’Hyperliquid est tombé à 7,67 %.

Part de marché du volume Perps — top 10 des protocoles

Côté nombre d'utilisateurs, Aster montre également un avantage significatif, tirant parti de l’écosystème puissant de BNB, avec désormais plus de 4,6 millions d’utilisateurs totaux. En comparaison, Hyperliquid compte 750 000 utilisateurs après un an de développement, une croissance nettement inférieure. Outre Aster, des concurrents comme Lighter et edgeX se montrent récemment très performants, plaçant Hyperliquid face à une concurrence de plus en plus rude.

Toutefois, cette évolution de la part de marché ne se produit pas sur un marché stagnant. Le volume d’Hyperliquid n’a pratiquement pas diminué, voire a légèrement augmenté. L’entrée d’Aster et ses campagnes d’incitation ont généré un apport massif de nouvelles transactions. Par exemple, la semaine du 22 au 29 septembre, Hyperliquid a enregistré 80 milliards de dollars de volume, restant à un niveau élevé depuis son lancement. Mais cela semble modeste comparé aux 270 milliards réalisés par Aster la même semaine.

II. Analyse des projets clés du secteur Perp DEX

2.1 Hyperliquid : Avantages technologiques et risques latents

Hyperliquid est une blockchain Layer1 haute performance spécialisée dans les produits dérivés, conçue pour bâtir un système financier entièrement on-chain et ouvert. Sa TVL est passée régulièrement de 4,02 milliards de dollars en juillet à un pic de 6,35 milliards en septembre, et bien qu’elle ait reculé récemment à 4,78 milliards, elle conserve une position de leader. Sa proposition HIP-3 inaugure une nouvelle ère de listings d’actifs sans permission, rendant possibles les contrats perpétuels sur des actifs traditionnels comme les actions ou les matières premières.

Avantage technique : Grâce au mécanisme de consensus HyperBFT, Hyperliquid implémente un véritable carnet d’ordres centralisé (CLOB) entièrement on-chain. S’appuyant sur cette technologie, il offre aux utilisateurs une expérience rapide similaire à celle des CEX (confirmation en moins d’une seconde) et une capacité de traitement allant jusqu’à 200 000 ordres par seconde. La majorité du volume provient de produits dérivés comme les contrats perpétuels, et sans recourir à du capital-risque traditionnel, il a connu une croissance rapide via un modèle économique unique : distribution communautaire du jeton HYPE et rachats financés par les revenus du protocole.

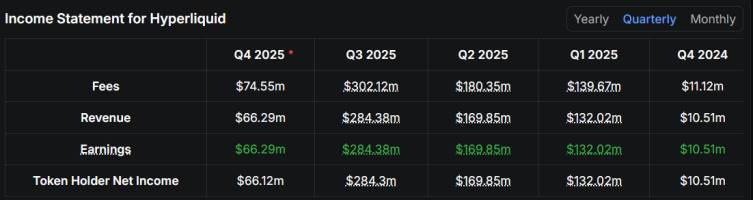

Modèle de revenus : Hyperliquid adopte un modèle monétaire hautement durable, dont l’efficacité est solidement prouvée par ses données financières. La quasi-totalité des frais générés (comme les 302 millions de dollars du troisième trimestre 2025) est convertie en « revenu net pour les détenteurs de jetons » (284 millions sur la même période), utilisée explicitement pour racheter et brûler le jeton $HYPE. Ce mécanisme déflationnaire, qui lie directement succès du protocole et valeur du jeton, permet non seulement une croissance exponentielle en période haussière (revenus multipliés par plus de 27 en un an), mais aussi un soutien solide au prix du jeton en période baissière grâce aux rachats continus, ce qui le rend extrêmement attractif.

Risques potentiels : Pression importante liée au déblocage massif du jeton SHYPE. Selon le calendrier de déblocage, environ 19,83 millions de jetons SHYPE seront libérés au Q4 2025 (5,3 % de l’offre en circulation), ce qui n’est que le début d’une pression vendeuse à long terme. Un défi encore plus sérieux commencera fin novembre 2025, avec le déblocage progressif de 238 millions de jetons destinés aux contributeurs clés, entraînant une pression vendeuse quotidienne estimée à 17 millions de dollars entre 2027 et 2028. Ce montant dépasse largement la capacité actuelle de rachat via le « fonds d’assistance », limité à environ 2 millions de dollars par jour, soit un ratio de pression vendeuse de 8,6 fois supérieure à la capacité de rachat, constituant une résistance structurelle majeure. De plus, la gouvernance relativement centralisée (sécurisée par seulement 24 nœuds validateurs) contraste avec des réseaux plus décentralisés comme Ethereum, ce qui pourrait poser un risque de point de défaillance unique.

2.2 Aster : La croissance agressive, arme à double tranchant

Aster est probablement le projet le plus controversé de 2025. Sa TVL a connu une augmentation stupéfiante de 6 fois fin septembre (passant de 367 millions à 2,27 milliards), avec un volume journalier dépassant 27 milliards de dollars, mais cette croissance « fusée » suscite des interrogations.

Innovation technologique : Aster fait preuve d’une compréhension profonde des besoins utilisateurs. Son design produit va au-delà de l’accumulation de fonctionnalités, en créant une plateforme hybride servant à la fois les traders professionnels et les petits investisseurs. Actuellement déployé principalement sur BNB Chain, il utilise un modèle mixte « carnet d’ordres + vAMM ». Le carnet d’ordres assure une tarification précise pour les principales cryptomonnaies, tandis que le vAMM permet des leviers très élevés (jusqu’à 1001x) pour les actifs marginaux. Il introduit de façon innovante des actifs producteurs de revenus comme garantie, par exemple en permettant aux utilisateurs d’utiliser des jetons de mise liquides comme asBNB ou la stablecoin native USDF pour trader, augmentant ainsi fortement l’efficacité du capital, permettant de « gagner des intérêts tout en tradant ». Pour les utilisateurs institutionnels, Aster propose une fonctionnalité clé : les « ordres cachés », une conception axée sur la confidentialité qui protège efficacement contre les attaques MEV et les stratégies d’ordres volumineux. Son intégration précoce avec l’écosystème Binance lui a permis non seulement d’obtenir une base massive d’utilisateurs initiaux et de liquidités, mais aussi un appui public renforçant la confiance du marché, posant des bases solides pour son développement futur.

Controverse : DefiLlama a retiré Aster le 5 octobre en raison d’anomalies de données, principalement un ratio volume / positions ouvertes anormalement élevé (jusqu’à 27x), bien au-dessus des niveaux normaux. Bien que l’équipe justifie cela par des activités de market-making et des incitations basées sur des points, les soupçons de « wash trading » persistent.

2.3 Lighter : Pionnier de la révolution à frais nuls

Lighter incarne une approche commerciale radicalement différente : attirer les utilisateurs avec des frais nuls, puis générer des revenus via des API payantes et les spreads, similaire au modèle de « paiement du flux d’ordres » en finance traditionnelle. Sa TVL a connu une croissance robuste de 6 fois (de 186 millions à 1,10 milliard), illustrant une trajectoire linéaire et soutenue.

Innovation technologique : Son moteur de trading haute performance, construit sur ZK-Rollup, utilise un mécanisme de matching hors chaîne vérifiable, offrant des délais de transaction inférieurs à 5 millisecondes tout en garantissant la transparence et la sécurité finale du règlement on-chain. Cette technologie constitue la base solide de son modèle « sans frais », et en proposant un coffre de liquidité LLP avec un APY pouvant atteindre 63 %, il a réussi à attirer du capital et à construire un écosystème dynamique.

Défis : Le taux de rétention des utilisateurs de Lighter est faible, indiquant que sa fidélisation doit encore être améliorée. Comme Aster, le ratio volume / OI de Lighter est bien supérieur à celui d’Hyperliquid et autres concurrents. Un taux de rotation élevé peut suggérer la présence de comportements spéculatifs à court terme plutôt que d’utilisateurs réels fidèles. Ainsi, sa rentabilité à long terme est douteuse : il doit transformer le trafic massif attiré par les frais nuls et les promesses d’airdrop en utilisateurs authentiques et fidèles.

2.3 EdgeX : Concurrent différencié axé sur la stabilité

EdgeX, incubé par le célèbre market-maker Amber Group, occupe une place marginale mais distinctive parmi les Perp DEX, avec environ 5,5 % de part de marché. Plutôt que d’adopter des stratégies extrêmes en performance ou en incitations, EdgeX tire parti de ses compétences en gestion des risques héritées de son ADN de market-maker et d’un ancrage fort dans certaines régions, lui assurant une position écologique stable. Il représente une autre voie possible dans le marché des Perp DEX, centrée sur une croissance prudente et durable.

Stratégie de marché : Les utilisateurs d’EdgeX sont principalement concentrés en Asie (Chine, Japon, Corée, Taïwan). Adoptant une stratégie opérationnelle prudente, il incite les utilisateurs via un programme de points multidimensionnel, mais sa structure tarifaire n’est pas compétitive face à la concurrence. Son ratio OI/Volume est d’environ 0,27, certes bien inférieur à Hyperliquid, mais nettement supérieur à Aster et Lighter, ce qui indique que son volume contient moins de « wash trading » et reflète un comportement utilisateur plus authentique et durable. Bien que la taille de son coffre de liquidité (eLP, 147 millions de dollars) soit la plus petite parmi les quatre, il a réalisé des profits pendant le krach du « 1011 », tout comme HLP, démontrant une solide capacité de résilience aux risques.

2.5 Nouveaux acteurs et concurrents spécialisés

● dYdX : Pionnier du modèle carnet d’ordres, désormais migré vers une chaîne dédiée, visant à créer un exchange dérivés pleinement décentralisé et haute performance.

● GMX : A inventé le modèle de pool de liquidité mutualisée multi-actifs (GLP), populaire auprès des petits investisseurs grâce à ses transactions sans glissement et ses « revenus réels ».

● Paradex (incubé par Paradigm) : Met l’accent sur un compte de garantie unifié et des services orientés institutions.

● Orderly Network : Agit comme infrastructure, offrant des capacités de trading dérivés à d'autres applications.

● Drift Protocol : Occupe une place clé dans l'écosystème Solana, offrant une expérience complète de trading cross-margins.

La concurrence dans le secteur Perp DEX est extrêmement vive, caractérisée par divers modèles : carnets d’ordres haute performance, incitations à fort levier, frais nuls, services institutionnels. À long terme, et en termes de potentiel de traverser les cycles haussiers et baissiers, Hyperliquid se distingue par son architecture technique solide (CLOB sur une L1 propriétaire), son excellente performance, et son modèle monétaire hautement transparent et durable (revenus directement utilisés pour rachats et destructions), ce qui lui donne la compétitivité globale la plus forte. Son mécanisme déflationnaire, qui lie étroitement succès du protocole et valeur du jeton, capte la valeur en période haussière et soutient le prix via des rachats continus en période baissière, formant une large moat. En revanche, la croissance agressive d’Aster est entachée de soupçons de wash trading, le modèle à frais nuls de Lighter peine à fidéliser et à générer des profits, et EdgeX est limité par sa position de niche. L’évolution future des Perp DEX continuera, mais la compétitivité s’orientera de plus en plus vers la combinaison d’innovation technologique, de modèle économique durable et de fidélisation réelle, plutôt que vers de simples incitations à court terme.

III. Percées technologiques : Évolution architecturale et solutions aux goulots d’étranglement

3.1 Évolution des voies technologiques d’extension

Les architectures techniques dominantes actuelles peuvent être divisées en trois voies, chacune ayant ses forces et faiblesses, adaptées à différents objectifs stratégiques :

1. Paradigme de chaîne applicative (App-Chain) : Exemplifié par Hyperliquid, qui construit une blockchain L1 dédiée (consensus HyperBFT) pour maximiser la personnalisation des performances et la souveraineté de l’application. Avantages : performances extrêmes (TPS élevé, faible latence) et expérience sans frais de gaz ; inconvénients : difficulté de développement extrême, nécessité de maintenir soi-même le réseau de validateurs et la sécurité. Bien que la Layer1 personnalisée dispose de plusieurs nœuds validateurs, théoriquement décentralisée, le faible nombre de nœuds, tous contrôlés par l’équipe, limite fortement le degré réel de décentralisation.

2. Paradigme de Rollup L2 généraliste : Représenté par Lighter, construit sur un ZK-Rollup Ethereum. Avantages : intégration naturelle à l’écosystème vaste et sécurisé d’Ethereum, bénéficiant de son effet de réseau, forte composable des actifs (par exemple, le jeton LLP peut facilement rejoindre les protocoles DeFi du réseau principal). Avec les mises à jour d’Ethereum comme Danksharding, son avantage coût deviendra plus marqué. En tant que Rollup, bien qu’un seul Séquenceur gère le matching (couche d’exécution centralisée), la vérification des preuves ZK étant peu coûteuse, même des nœuds légers peuvent valider, rendant le processus de vérification hautement décentralisé, compensant ainsi le défaut de « centralisation d’exécution ». De plus, les registres d’actifs sont sur Ethereum, donc même si l’équipe Lighter disparaît, les utilisateurs peuvent récupérer leurs fonds, assurant pleinement la sécurité des actifs.

3. Architecture hybride : Aster combine CLOB et ZK-Rollup dans une architecture hybride, utilisant le CLOB pour une tarification précise et profitant d’une chaîne ZK L1 pour supporter des contrats perpétuels à levier extrême (jusqu’à 1001x), améliorant ainsi l’efficacité du capital. Sa stratégie architecturale globale suit un plan clair en phases. Actuellement, Aster exploite habilement BNB Chain, utilisant ses ressources établies pour démarrer rapidement et rassembler de la liquidité, une stratégie « cheval de Troie » évitant les difficultés de démarrage à froid. Le projet s’est profondément lié à des domaines populaires comme la crédibilité on-chain et les Meme coins via des partenariats, construisant un réseau communautaire et de distribution puissant. À l’avenir, Aster prévoit de migrer vers sa propre chaîne ZK L1, Aster Chain, un saut crucial pour résoudre définitivement les goulets d’étranglement en performance et confidentialité. Grâce à des incitations économiques massives par airdrop, Aster espère transférer en douceur les utilisateurs et la liquidité accumulés sur BNB Chain vers sa chaîne souveraine, créant finalement un écosystème de trading intégré, haute performance, fortement privé et interopérable.

3.2 Révolution du mécanisme de matching : de l’AMM au CLOB entièrement on-chain

Le cœur du développement des Perp DEX réside dans l’évolution continue du mécanisme de matching, cherchant à équilibrer décentralisation et efficacité.

1. Modèle de tarification par Oracle : représenté par GMX. Ce modèle dépend entièrement d’oracles externes pour les prix, exécutant les transactions à ce prix. Avantage : zéro glissement ; inconvénient : abandon de la découverte de prix on-chain, les traders étant essentiellement des « preneurs de prix ».

2. Modèle vAMM : représenté par Perpetual Protocol à ses débuts. Ce modèle introduit un AMM virtuel, utilisant des formules mathématiques pour simuler un pool de liquidité et fixer les prix. Il permet une découverte de prix on-chain, mais cause souvent un fort glissement dû à la virtualisation de la liquidité, offrant une mauvaise expérience.

3. Carnet d’ordres hors chaîne + règlement on-chain : incarné par dYdX v3. C’est une percée hybride clé. Le matching des ordres s’effectue sur des serveurs hors chaîne haute performance, seule la confirmation finale remonte on-chain. Cette méthode a considérablement amélioré la vitesse et l’expérience utilisateur, constituant un pas important vers l’expérience CEX.

4. Carnet d’ordres entièrement on-chain : c’est la prochaine frontière, représentée par Hyperliquid. Avec l’émergence de blockchains hautes performances comme Solana, Monad, ou des chaînes applicatives dédiées, il devient possible de placer l’intégralité du carnet d’ordres on-chain. Ce modèle restaure la transparence complète et la composable des transactions on-chain, cherchant à résoudre les problèmes de latence et d’attaques front-end par des optimisations de l’infrastructure sous-jacente, représentant la forme ultime du trading décentralisé.

Cette évolution illustre clairement comment le secteur passe de l’imitation à l’innovation, cherchant finalement à offrir une expérience de trading équivalente aux plateformes centralisées tout en préservant les avantages fondamentaux de la décentralisation.

3.3 Modèles de pools de liquidité : innovation centrale pour l’efficacité du capital et des risques

Les modèles de pools DEX améliorent significativement l’efficacité du capital et réduisent le glissement grâce à des mécanismes innovants d’agrégation de liquidité et de gestion des risques.

1. Modèle HLP d’Hyperliquid : HLP participe au market-making et aux liquidations, percevant une part des frais. Ce modèle adopte une stratégie active de liquidité, capable de réagir dynamiquement aux marchés, mais présente une complexité liée aux risques d’échec de couverture et de liquidation.

2. Combinaison ALP et USDF d’Aster : Aster utilise une configuration hybride de liquidité, employant ALP (pool de liquidité automatisé) pour les transactions « mode simple » on-chain. USDF, une stablecoin génératrice de revenus, est entièrement adossée à un portefeuille delta-neutre d’actifs cryptos et des positions courtes. Les utilisateurs peuvent convertir des actifs comme BNB ou USDT en asBNB ou USDF, obtenant jusqu’à 20x d’efficacité de marge.

3. Modèle de risque mutualisé LLP de Lighter : LLP forme un pool unique supportant collectivement les pertes, via une structure de partage des risques. Il propose une option sans frais, utilisant des circuits ZK pour un matching et des liquidations vérifiables. Les revenus de LLP proviennent des gains/pertes adverses, des frais de financement et des frais de liquidation.

4. Modèle d’agrégation de liquidité de Jupiter : En tant que principal agrégateur DEX sur Solana, Jupiter utilise son moteur Metis v1 pour agréger la liquidité de plus de 50 DEX, traitant plus de 50 % du volume de Solana. Son modèle offre un accès à une liquidité profonde, minimisant le glissement. Le récent protocole Jupiter Lend utilise un moteur de liquidation personnalisé et des limites dynamiques d’isolement des risques.

Pour les traders expérimentés ou institutions cherchant la plus haute efficacité du capital et levier, le modèle ALP/USDF d’Aster peut être plus attrayant, exploitant au maximum l’utilité des actifs via des stratégies delta-neutres et un effet de levier jusqu’à 20x, mais au prix d’un risque de complexité accru. Pour les fournisseurs de liquidité conservateurs, le modèle de partage des risques LLP de Lighter pourrait être préférable, offrant une structure de revenus plus claire grâce à ses frais nuls et mécanisme de partage, malgré la prise en charge collective des pertes. Le modèle HLP d’Hyperliquid ressemble à un hedge fund professionnel géré activement, adapté aux utilisateurs croyant en la gestion active du protocole et acceptant le risque d’échec de couverture. Pour la majorité des utilisateurs ordinaires, le modèle d’agrégation de Jupiter est probablement optimal dans la plupart des scénarios quotidiens, offrant automatiquement le meilleur prix et le moindre glissement via l’agrégation de toute la liquidité du réseau, sans besoin de gestion active, assurant ainsi la meilleure convivialité et expérience utilisateur.

IV. Nouvelles dimensions de la concurrence écologique : de la lutte pour le trafic à la construction de valeur

Avec la maturité progressive des architectures techniques, la concurrence entre Perp DEX s’est déplacée des seules performances techniques vers une course plus large à la construction écologique.

4.1 Stratégies de croissance à double tranchant : incitations agressives et soupçons de wash trading

Le phénomène le plus marquant actuellement est la croissance explosive des nouveaux entrants via des incitations élevées, accompagnée de controverses sur l’authenticité des données.

● Croissance agressive d’Aster : En offrant des leviers jusqu’à 1001x et des incitations par points, Aster a vu son volume journalier dépasser 27 milliards de dollars, avec plus de 4,6 millions d’utilisateurs. Pourtant, cette croissance « fusée » soulève des questions. Son ratio volume / positions ouvertes (OI) est anormalement élevé, déclenchant des inquiétudes sur un volume gonflé par des « wash trades » visant uniquement à obtenir des points pour airdrop.

● Défi du modèle à frais nuls de Lighter : Le modèle sans frais de Lighter attire un trafic massif, mais son taux de rétention est faible. Comme Aster, son ratio volume/OI est bien supérieur aux acteurs stables (comme Hyperliquid), suggérant des comportements spéculatifs à court terme plutôt que des utilisateurs fidèles, mettant en doute sa rentabilité à long terme.

● Repères de fiabilité et durabilité : En comparaison, la croissance du volume d’Hyperliquid est plus stable, avec un ratio OI/Volume plus sain. Des plateformes comme EdgeX, bien que minoritaires, ont un ratio OI/Volume nettement supérieur à Aster et Lighter, indiquant un comportement utilisateur plus authentique et durable.

4.2 Course à la profondeur écologique : actifs, liquidité, innovations commerciales et modèles tarifaires

Au-delà du trafic, les projets rivalisent aussi sur des dimensions écologiques plus profondes.

● Compétition sur la diversité des actifs : La proposition HIP-3 d’Hyperliquid lance la première initiative de « listing sans permission », permettant d’ajouter rapidement des contrats perpétuels sur des actifs traditionnels comme les actions ou matières premières, devenant une stratégie pour attirer les actifs de niche et la communauté. Aster, quant à lui, adopte une vision différenciée : privilégiant la profondeur des actifs et leur intégration dans des scénarios de trading plutôt que la pure quantité. Par exemple, ses contrats perpétuels 24/7 sur actions sélectionnent des titres très suivis comme Tesla ou Nvidia, offrant aux utilisateurs crypto-native un accès fluide aux marchés traditionnels.

● Innovation dans les modèles de liquidité et de rendement : Les principaux protocoles rivalisent par des designs différenciés pour attirer le capital. Hyperliquid propose un pool HLP où les utilisateurs déposent USDC pour partager les gains/pertes adverses (rendement annuel ~6,7 %), et injecte ~93 % des frais dans un fonds d’assistance pour racheter le jeton, créant une boucle de valorisation. Aster permet d’utiliser des actifs producteurs de revenus (asBNB ou USDF) comme garantie, générant des intérêts de mise (asBNB ~5-7 %) ou des revenus de dépôt (APY combiné USDF pouvant atteindre 16,7 %), améliorant l’efficacité du capital. Dans ce contexte, les innovations d’autres protocoles sont notables, comme le coffre LLP de Lighter offrant un APY élevé, alimenté par les gains adverses, frais de financement et liquidations – sa durabilité en modèle sans frais reste à observer.

● Transformation du modèle commercial : Hyperliquid et son programme d’incitation aux développeurs encouragent la création d’applications tierces sur son infrastructure, tandis que l’intégration profonde d’Aster avec BNB Chain illustre un chemin de lancement rapide via un écosystème existant. Ces innovations améliorent non seulement l’efficacité du capital, mais créent aussi des effets de réseau, poussant tout l’écosystème vers une durabilité accrue.

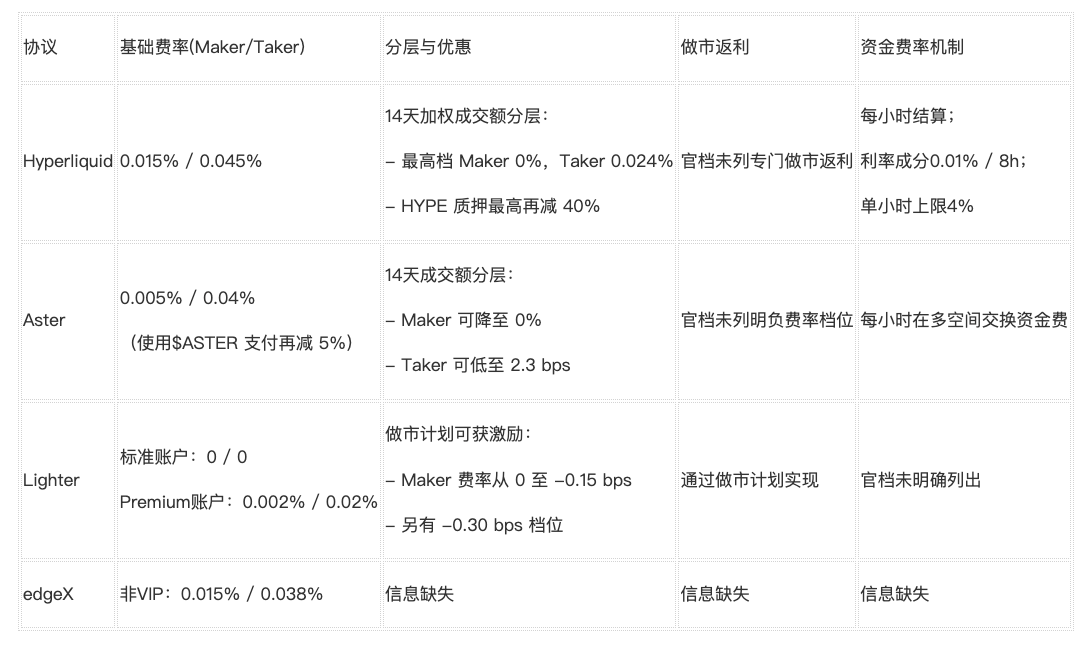

● Comparaison des frais : Une analyse comparative des structures tarifaires permet des choix différenciés selon le profil utilisateur : le modèle sans frais du compte standard de Lighter attire surtout les petits investisseurs et traders occasionnels ; son compte Premium, avec des frais de prise très bas, convient mieux aux traders à haute fréquence. Pour le market-making passif et les gros ordres, Aster et Hyperliquid, grâce à leurs mécanismes hiérarchisés et récompenses, deviennent des choix privilégiés. Pour ceux sensibles aux fluctuations des frais de financement, les mécanismes d’Aster et Lighter sont plus adaptés. En revanche, edgeX ne présente pas de compétitivité tarifaire marquée.

V. Défis de conformité : l’épée de Damoclès suspendue

La fulgurante progression des Perp DEX fait face à une pression croissante de cadres réglementaires mondiaux en formation accélérée, la conformité devenant un facteur déterminant de survie à long terme.

5.1 Clarification du cadre réglementaire mondial

● États-Unis : La CFTC et la SEC ont conjointement annoncé en septembre une « exemption d’innovation » pour les lieux DeFi, incluant explicitement les produits dérivés cryptos comme les contrats perpétuels dans un programme pilote de safe harbor, et organisé une table ronde coordonnée sur les marchés 24h, la marge de portefeuille et la régulation DeFi. Ce signal politique marque un virage des autorités, passant d’une posture purement répressive à une élaboration constructive de cadre.

● Union européenne : Bien que MiCA ne couvre que les actifs cryptos au comptant, tout contrat perpétuel, swap ou dérivé offert à des clients européens devient automatiquement un instrument financier MiFID II. ESMA, dans ses directives finales de décembre 2024, a clairement averti que simplement exécuter une interface anglaise accessible depuis l’UE peut invalider l’exemption de démarchage inversé. Les DEX dérivés doivent donc soit bloquer géographiquement, soit obtenir une licence de service d’investissement.

● Région Asie-Pacifique : Les cadres réglementaires s’y précisent rapidement. L’autorité monétaire de Singapour exige que toute plateforme offrant des produits cryptos à effet de levier (y compris DEX) détienne une licence selon la loi sur les services de paiement, et si dérivés, obtienne aussi l’approbation d’un « marché organisé » selon la loi sur les valeurs mobilières. La feuille de route de la SFC de Hong Kong stipule que le trading de dérivés sur actifs numériques sera réservé aux « investisseurs professionnels », avec des règles strictes de gestion des risques et de reporting hors chaîne.

5.2 Risques spécifiques aux projets et réponses envisagées

● Risque de localisation des utilisateurs : Des plateformes comme Hyperliquid ont de nombreux utilisateurs américains, mais l’efficacité de leur blocage IP américain face à un examen rigoureux de la SEC est incertaine. De plus, leur modèle dépend fortement de la fidélité utilisateur et de la croissance continue des revenus. Si la réglementation impose des mesures KYC/AML, ou si l’environnement macroéconomique nuit aux revenus de trading, leur capacité à maintenir l’écosystème pourrait être compromise.

● Ligne rouge de l’innovation sur les actifs : Les produits explorés par les plateformes, comme les contrats perpétuels sur actions, entrent directement dans le domaine sensible de la régulation boursière traditionnelle, risquant fortement des actions coordonnées des régulateurs mondiaux.

● Recherche de solutions : Le secteur développe activement des technologies de conformité (RegTech), comme des modules KYC on-chain, des preuves d’identité à connaissance nulle, ou des sandboxes réglementaires, cherchant à équilibrer idéal décentralisé et exigences réglementaires.

VI. Perspectives futures : réflexion finale sur la transition du chaos au repositionnement de la valeur

Dans la lutte actuelle pour le trafic dans le secteur Perp DEX, le marché passe progressivement d’une expansion désordonnée à une intégration structurelle. Cette évolution reflète non seulement une intensification de la concurrence, mais annonce aussi une refonte des mécanismes de création de valeur. Voici une exploration des scénarios probables de l’état final du secteur, abordant l’intégration compétitive à long terme, la transformation des modèles de croissance, les chemins institutionnels, l’impact réglementaire, la convergence architecturale et les mécanismes de capture de valeur.

6.1 Intégration compétitive à long terme au-delà de la guerre des parts de marché

La phase initiale du marché Perp DEX est dominée par une concurrence axée sur le trafic, mais ce modèle n’est pas durable et tendra vers un oligopole ou une synergie écologique. Les données 2025 montrent que le volume du secteur a dépassé 1 000 milliards de dollars, avec une croissance annuelle supérieure à 138 %, mais la part de marché des plateformes dominantes se concentre rapidement entre quelques leaders. On prévoit qu’en 2027, les DEX représenteront plus de 50 % du marché global des dérivés.

Cette intégration n’est pas une simple fusion, mais résulte des effets de réseau et de l’agrégation de liquidité : les plateformes leaders, via des ponts inter-chaînes et l’interopérabilité des protocoles, formeront un scénario « winner-takes-all ». Une minorité dominera plus de 80 % de la liquidité, tandis que les acteurs marginaux seront marginalisés ou absorbés dans des alliances écologiques. Ce processus, similaire à l’oligopolisation des marchés financiers traditionnels, poussera le secteur d’une concurrence fragmentée vers une coordination à grande échelle, évitant le gaspillage de ressources et améliorant l’efficacité globale.

6.2 Transition d’une croissance par incitation vers un modèle organique durable

L’expansion actuelle des Perp DEX repose fortement sur des airdrops, points et incitations à court terme, qui attirent rapidement du trafic mais favorisent bulles et fuite des utilisateurs. À l’avenir, le secteur passera progressivement à une croissance organique basée sur des revenus réels, où les rachats et destructions de jetons par les frais du protocole deviendront la colonne vertébrale. Certains protocoles utilisent déjà 99 % de leurs revenus pour racheter leurs jetons, marquant un passage des incitations spéculatives à un ancrage de valeur.

Cette évolution reposera sur la génération stable de frais et l’incitation à long terme des fournisseurs de liquidité. D’ici 2028, on prévoit que le taux de rétention organique passera de 40 % actuellement à plus de 70 %. En réduisant la dépendance aux émissions et en renforçant des mécanismes durables de partage des frais, les Perp DEX passeront du « jeu du trafic » au « cycle de valeur », résistant mieux aux cycles de marché et permettant une expansion endogène.

6.3 Trajectoire d’adoption institutionnelle et indicateurs de maturité

Les Perp DEX sont actuellement pilotés par les traders particuliers et quantitatifs, mais l’adoption institutionnelle sera un catalyseur clé de maturité. En 2025, les données montrent que la proportion des fonds institutionnels entrant sur DEX est passée de 10 % à 25 %, grâce à l’amélioration des outils de gestion des risques et de conformité des plateformes.

La trajectoire future sera progressive : d’abord en attirant des hedge funds et sociétés de gestion via un accès contrôlé (options KYC/AML), puis en intégrant à grande échelle via des API standardisées et des solutions de custody. Les indicateurs de maturité incluent un intérêt ouvert (OI) stable dépassant 100 milliards de dollars, une part des institutions dans le volume dépassant 40 %, et une optimisation du ratio TVL/volume (actuellement ~0,3, convergeant vers 0,5). Ce changement marquera le passage des Perp DEX d’un « terrain de jeu des particuliers » à une « infrastructure institutionnelle », renforçant profondeur et stabilité du marché.

6.4 Résurgence du cadre réglementaire sur les modèles commerciaux

L’évolution du cadre réglementaire deviendra une force de remodelage des modèles commerciaux des Perp DEX. L’incertitude actuelle a déjà conduit certains projets (comme le projet DEX d’OKX) à retarder leur lancement, mais à long terme, un cadre clair favorisera des modèles hybrides : les plateformes devront intégrer des éléments TradFi (conformité autorisée, divulgation des risques) pour accéder aux institutions.

D’ici 2027, on prévoit que les principales juridictions (MiCA UE, règles CFTC USA) obligeront les DEX à mettre en œuvre des mécanismes KYC et anti-blanchiment optionnels, ce qui modifiera la structure des revenus — passant d’une orientation pure sur les frais à des services de conformité payants. Parallèlement, la régulation freinera les produits à levier élevé, poussant les plateformes vers des dérivés plus sûrs et transparents. Globalement, cette transformation éliminera les acteurs non conformes, mais donnera une base de légitimité aux modèles durables, favorisant l’intégration des Perp DEX du « no man’s land » vers la finance traditionnelle.

6.5 Tendance à la convergence des architectures technologiques

L’architecture technologique des Perp DEX passera d’expérimentations diversifiées vers une standardisation convergente, afin de résoudre les problèmes de fragmentation de liquidité et de latence d’exécution. Actuellement, le modèle CLOB (carnet d’ordres centralisé) domine, et à l’avenir, il s’intégrera davantage à une couche d’intention (Intent Layer) et aux preuves ZK, permettant une liquidité unifiée inter-chaînes et la protection de la vie privée.

On prévoit qu’en 2026, 80 % des plateformes adopteront une architecture multichaîne agrégée, combinée à une couche EVM compatible type HyperEVM, améliorant la composable et la vitesse de règlement (passant de secondes à millisecondes). Cette convergence réduira les risques de ponts, favorisant la transition d’un « archipel on-chain » vers une « couche d’exécution unifiée », capable de traiter des volumes de l’ordre du milliard de dollars.

6.6 Mécanisme ultime de capture de valeur déterminant les vainqueurs à long terme

Les vainqueurs à long terme parmi les Perp DEX seront déterminés par des mécanismes efficaces de capture de valeur, et non par le seul volume. L’enjeu réside dans la conception fermée du partage des frais : les plateformes leaders, via des rachats/déstructions de 99 % des revenus, des modèles de gouvernance ve (vote escrow) et le partage des résultats P&L du coffre de liquidité (HLP), ancrent la valeur du jeton et fidélisent les utilisateurs. À l’avenir, la capture de valeur accentuera la boucle écologique — intégrant prêt, mise et dérivés pour des rendements composés, poussant le secteur de la « capture de trafic » vers la « restructuration de la valeur » comme aboutissement.

Conclusion

Le secteur Perp DEX a franchi avec succès la phase de validation technique, entrant dans une nouvelle ère de concurrence écologique et de modèles. Bien qu’Aster et Lighter aient démontré la puissance de la croissance à court terme via des stratégies agressives, l’authenticité de leurs données et la durabilité de leurs modèles restent à prouver. Hyperliquid, en revanche, illustre les avantages d’une combinaison entre performance technique et modèle économique durable. Les futurs vainqueurs seront inévitablement les écosystèmes capables de bâtir des avantages complets en technologie, expérience utilisateur, modèle économique, innovation d’actifs et réponse à la réglementation. Malgré les défis, la tendance générale vers une finance plus ouverte et transparente impulsée par les Perp DEX est irréversible, et leur valeur à long terme est solide et pleine de potentiel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News