Les meilleurs DEX de perpetuals en 2026 : l'hiver des CEX arrive

TechFlow SélectionTechFlow Sélection

Les meilleurs DEX de perpetuals en 2026 : l'hiver des CEX arrive

Les contrats à terme perpétuels sont un test de l'exécution : y compris l'exécution des ordres, le taux de financement et les liquidations.

Rédaction : Coinmonks

Traduction : Blockchain Grand Public

Au début de cette année, un signal public clair indique un changement d'orientation.

Au début d'octobre, Hyperliquid a lancé des cotations sans permission (HIP-3). Désormais, les développeurs peuvent lister des marchés de contrats perpétuels en misant 500 000 HYPE, sous certaines limites telles que des pénalités pour validateurs et des plafonds sur le volume ouvert. Cette initiative coïncide avec un record historique pour les contrats perpétuels décentralisés dans la compétition pour la part de marché face aux CEX, alimentant davantage le récit selon lequel « la blockchain gagne ».

Parallèlement, CZ (fondateur de Binance) a répondu sur X aux rumeurs concernant Hyperliquid, allant jusqu'à intervenir sur un post largement discuté proposant de vendre à découvert 1 milliard $ sur Hyperliquid. Que vous y voyiez une inquiétude ou simplement une gestion de rumeur, le fait que le fondateur de Binance mentionne publiquement un DEX suffit à montrer où se porte désormais l'attention.

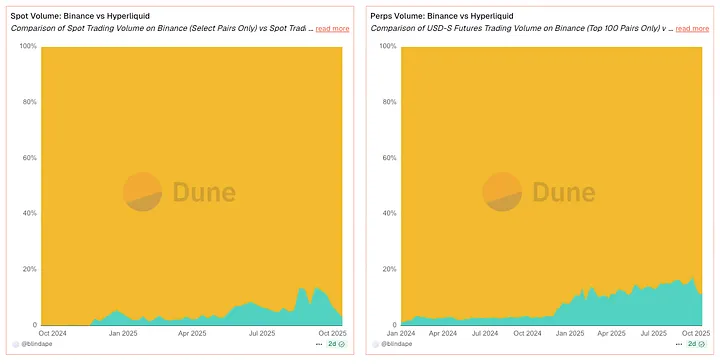

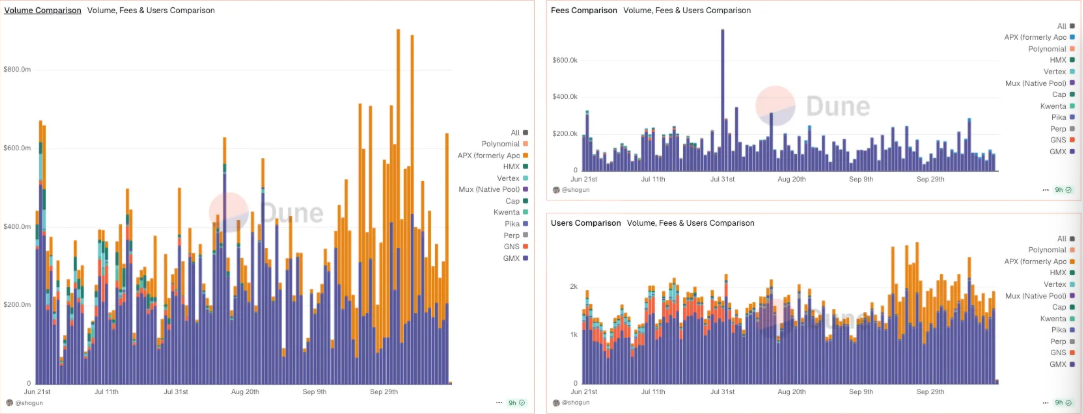

En élargissant à la structure du marché : au milieu de l'année 2025, les DEX représentent environ 20 % à 26 % du volume global des contrats perpétuels, contre des chiffres à un seul chiffre deux ans plus tôt. Le ratio entre le volume des futures sur DEX et CEX a atteint un sommet d'environ 0,23 au deuxième trimestre 2025, signal clair et directionnel indiquant que liquidités et utilisateurs migrent vers la chaîne.

L'exécution détermine votre avantage

Trois leviers influencent directement le résultat (PnL) :

-

Exécution et glissement (latence, profondeur, file d'attente)

-

Conception des liquidations (prix marque vs prix indice ; dégearing automatique ADL vs fonds d'assurance)

-

Structure des frais (maker/taker classique vs frais nuls / partage des profits)

Ce qui suit présente chaque plateforme selon la manière dont elle utilise ces leviers, accompagné d'indicateurs permettant d'expliquer son comportement, plutôt que de simples tableaux comparatifs.

CLOBs sur chaînes applicatives : quand la latence devient une caractéristique (et impacte directement le PnL)

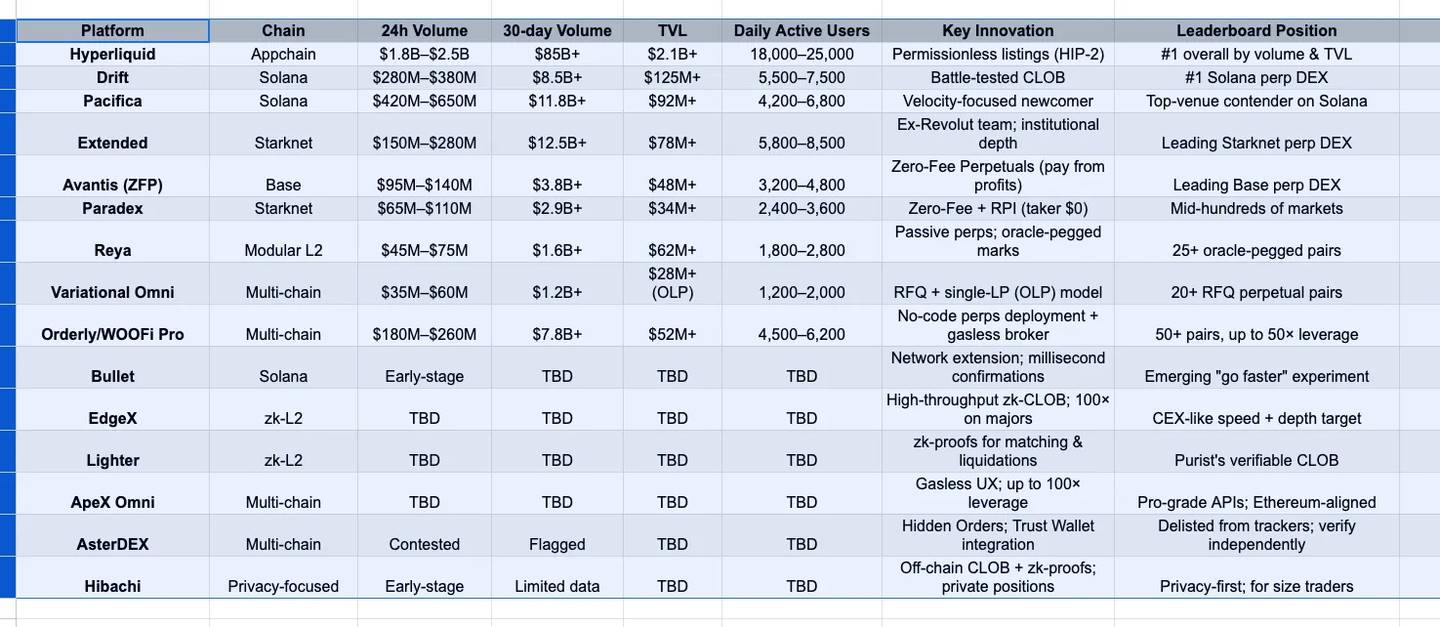

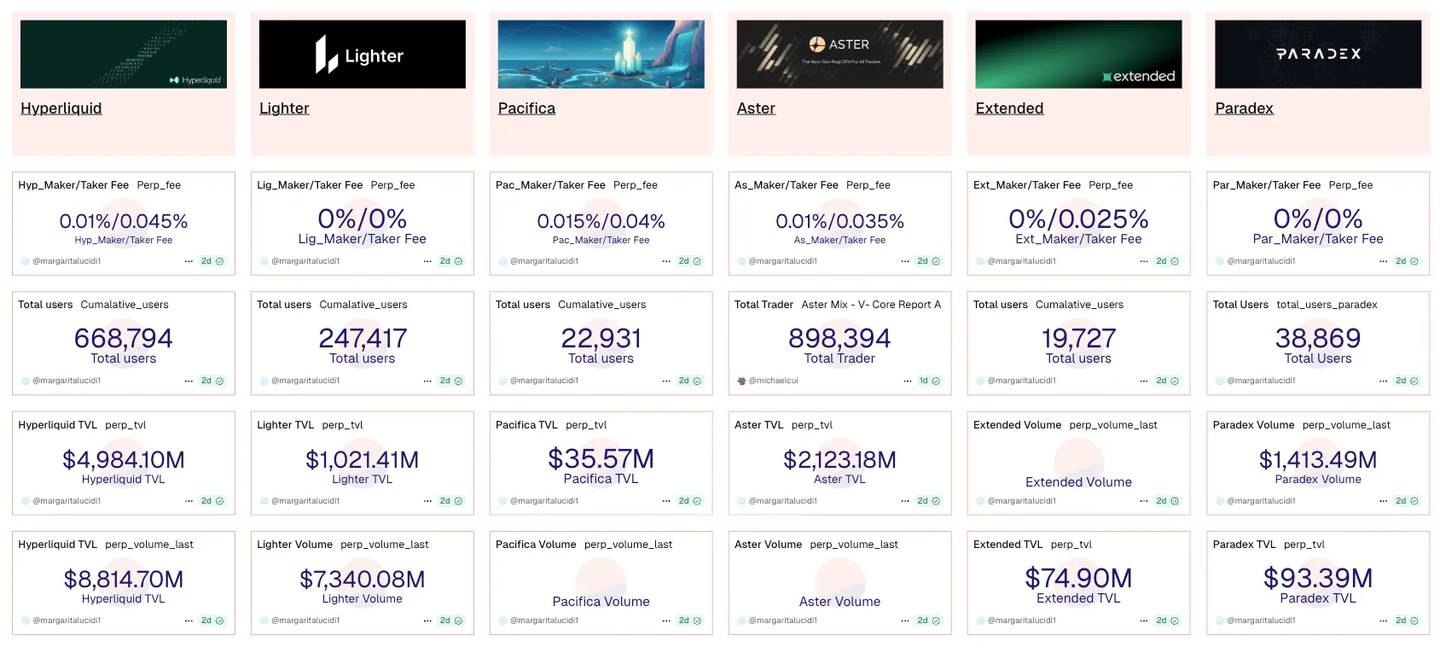

HIP-3 a transformé l'offre de liquidité sur Hyperliquid. Une fois que le listing est devenu sans permission (avec seulement une caution de 500 000 HYPE), les marchés de niche ne sont plus éphémères. On observe désormais des positions ouvertes qui survivent au-delà du premier cycle de frais de financement, avec une liquidité persistante au troisième et septième jour, suffisante pour absorber de gros ordres. Cette persistance, combinée à un volume quotidien constamment élevé, explique pourquoi les traders intègrent désormais Hyperliquid comme référence en termes de profondeur pour les paires exotiques — car c'est souvent justifié.

Sur Solana, Bullet mise sur la vitesse. Pendant des périodes de forte volatilité de deux minutes, sa conception « d’extension du réseau » maintient les temps de confirmation à quelques millisecondes (DA Celestia, optimisations spécifiques à l’application). L’effet concret est un glissement plus serré lors des mouvements rapides : lorsque SOL monte de plusieurs pourcents en quelques secondes, le prix obtenu est plus proche de l’intention initiale qu’il ne le serait sur des architectures plus lentes. Ce n’est pas un argument marketing creux, mais des bases économisées sur chaque transaction.

EdgeX est la version zk de ce même principe. Lors de publications macroéconomiques, le coût pour traverser le spread s’élève souvent à seulement quelques points de base, car son moteur de matching préserve effectivement la position dans la file d’attente. Sur un mois de trading basé sur l’actualité, cet écart accumulé devient un avantage significatif — une des raisons pour lesquelles certains desks l’utilisent comme option « voie rapide ».

Une anecdote liée à Solana relie ces éléments. Quand Drift a atteint un volume quotidien de dix milliards de dollars, les market makers ont comparé les prix obtenus sur différentes plateformes durant la même minute ; Pacifica, bien qu’en phase invitation, avait un impact sur BTC/SOL comparable durant ces fenêtres critiques. Conclusion : le débit de Solana est désormais partagé entre plusieurs plateformes, et non plus propre à une seule — le choix du routage peut donc se faire selon la stratégie, et non la fidélité.

Carnets d'ordres sur zk-L2 : non seulement vérifier les résultats, mais aussi le moteur

Lighter transforme « ne pas croire, mais vérifier » en infrastructure. Le matching et les liquidations sont couverts par des preuves ZK, rendant ainsi la priorité prix-temps et les chemins ADL auditables comme transitions d’état, et non plus comme des documents politiques. On le ressent lors d’un krach : les liquidations se déroulent exactement comme décrites, et l’utilisation du fonds d’assurance correspond aux scénarios de stress. C’est pourquoi les backtests ici résistent mieux à la réalité.

ApeX (Omni) met l’accent sur l’expérience utilisateur sans sacrifier la sécurité : interface sans frais de gaz, effet de levier jusqu’à 100x sur les principales paires, et API de niveau CEX — tout cela soutenu par un volume quotidien stable de plusieurs centaines de millions, garantissant une faible latence sur les annulations/remplacements même lors des retournements de taux de financement. Si vous êtes un trader haute fréquence, l’indicateur clé n’est pas la valeur nominale, mais la capacité à annuler en dessous d’une seconde lorsque le carnet fluctue fortement.

L'alchimie des frais : « zéro » signifie en réalité « différent »

Deux modèles obligent à revoir vos tableurs :

-

Avantis (Base) supprime les frais d’ouverture/fermeture/emprunt, ne prélevant des frais que sur les fermetures rentables (ZFP, frais nuls / partage des profits). Après un mois de trading haute fréquence à fort levier, on observe une réduction de la variance du PnL, car les frais parasites disparaissent pendant les phases de consolidation. Les analystes soulignent que le ZFP diffère nettement d’un « rabais » : il modifie le temps de détention optimal, surtout pour les flux de trading court terme.

-

Paradex (Starknet) maintient les frais de taker à 0$ via une amélioration des prix grand public (RPI). Son avantage dépend du spread. En période calme, 0$ de frais taker + RPI est généralement meilleur que le modèle maker/taker classique ; lors d’une annonce majeure, le spread s’élargit et le calcul s’inverse. Le propre article de Paradex sur la RPI est un excellent guide — l’indicateur pertinent est le coût effectif par transaction (spread ± amélioration), pas les bannières publicitaires.

Un excellent fil sur X mérite d’être cité : après que Paradex a expliqué la RPI, un trader quantitatif a publié le coût ajusté au volume après prise en compte du spread. Pour des volumes inférieurs à cinq chiffres en dollars, la RPI est généralement avantageuse ; au-delà, la profondeur domine l’étiquette des frais. Il faut donc ajuster dynamiquement le routage.

Prix marque ancré et liquidité passive (moins de moments « pourquoi ai-je été liquidé ? »)

Reya optimise un prix marque propre plutôt que la vitesse brute. En ancrant les profits/ pertes non réalisés à un panier d’oracles hybrides, l’écart entre prix marque et prix indice est moindre lors des pics de prix. En période de consolidation, cela se traduit par quelques niveaux supplémentaires avant la liquidation — ce qui peut faire la différence entre être balayé ou survivre pour voir la prochaine bougie.

RFQ : quand la certitude l’emporte sur la priorité temporelle

Variational remplace le carnet d’ordres public par des demandes de cotation (RFQ), où un LP Omni propose un prix, se couvre entre CEX/DEX/OTC, et partage ses gains avec les déposants. Le chiffre clé n’est pas la valeur nominale, mais le taux d’exécution à taille annoncée quand le carnet est mince. Pendant une fluctuation rapide de BTC de deux minutes, les takers rapportent un taux de complétion supérieur à celui observé sur des CLOBs clairsemés — précisément le moment où la certitude vaut plus qu’un point de base.

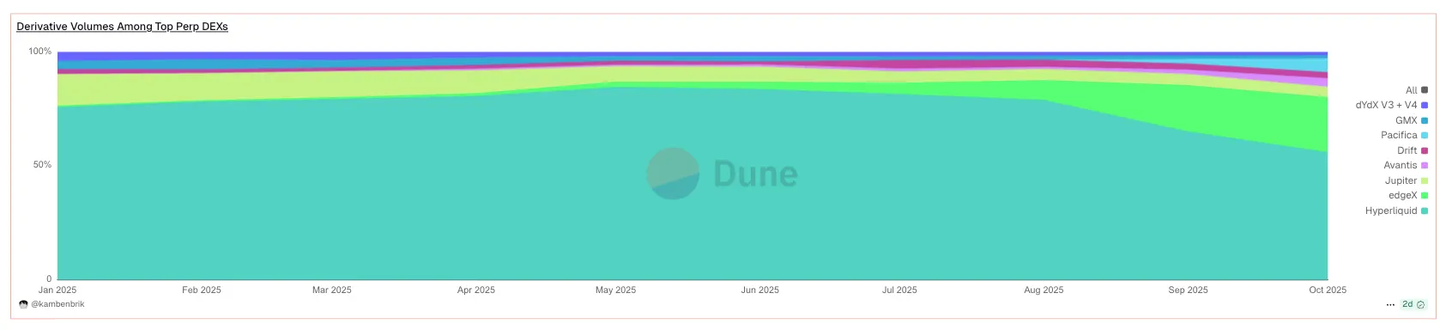

Le changement de part de marché (et pourquoi il est durable)

Trois indicateurs constituent un argument structurel :

-

D’ici le milieu de l’année 2025, la part de marché des DEX sur les perpétuels atteint les 20 % bas à moyens — contre environ 4 % à 6 % en 2024. Ce n’est pas saisonnier, c’est une courbe de croissance.

-

Le ratio volume des futures DEX/CEX a atteint un record d’environ 0,23 au deuxième trimestre 2025, confirmé par plusieurs sources de données de marché.

-

La cotation sans permission d’Hyperliquid et la discussion publique de CZ amplifient ce récit alors que ces ratios atteignent des sommets. Le timing est sans équivoque : les DEX ne sont plus marginaux — ils entrent dans le cœur du débat.

L'écosystème triple voie de Solana (comment planifier le routage)

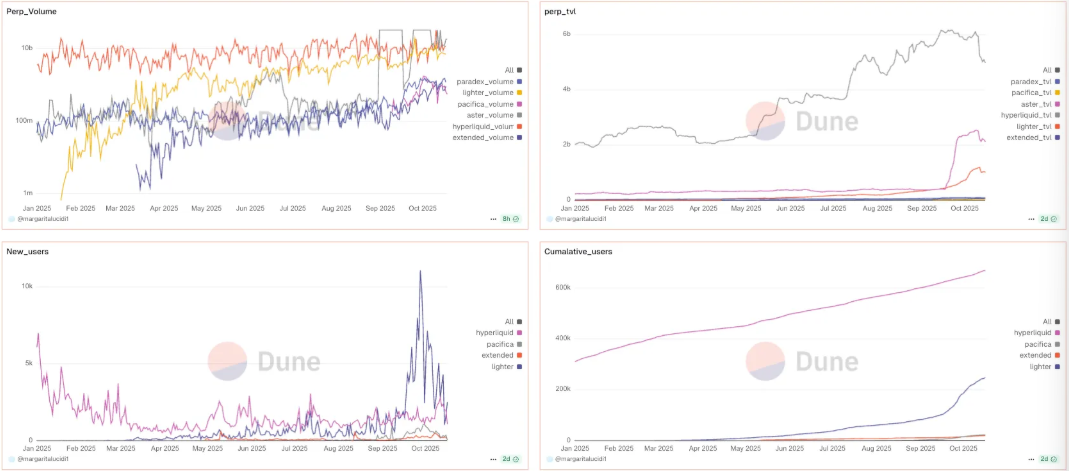

Drift est le modèle endurance — avec un volume quotidien d’environ 300 millions $, il offre une profondeur stable, un système de marge croisée et un glissement faible sur les paires principales. Lorsqu’il atteint un volume 24h supérieur à 1 milliard $, les traders comparent les prix plateforme par plateforme avec le même volume d’ordre, considérant Drift comme la référence.

Pacifica est le modèle vitesse — même en phase beta par invitation, il a atteint plus de 600 millions $ de volume quotidien, et ses prix rivalisent avec Drift dans la même heure, en faisant une alternative réelle, pas une simple « démonstration ».

Bullet est le modèle vitesse brute — un canal milliseconde pour le trading événementiel, où un glissement de quelques points de base représente toute la marge du trade ; c’est là qu’il faut router ses ordres.

Cluster CLOB sur Starknet (plus un projet scientifique)

Extended et Paradex atteignent fréquemment des volumes quotidiens de plusieurs centaines de millions et des centaines de milliards sur fenêtre 30 jours. Leur particularité importe : Extended affiche des courbes de glissement plus faibles que ce qu’on attendrait d’une plateforme « jeune » sur les paires principales, tandis que les frais de taker à 0$ de Paradex sont effectivement moins chers en dehors des pics — jusqu’à ce que le spread s’élargisse autour des annonces. Le routage doit s’ajuster en temps réel.

AsterDEX : fonctionnalités vs profondeur

Les ordres cachés sont désormais disponibles. L’intégration avec Trust Wallet élargit l’entonnoir utilisateur. Dans la même période, des trackers tiers ont identifié des schémas de volume suspects et retiré leur source de données pour les perpétuels. L’approche mature est simple : profitez des itérations rapides en matière de fonctionnalités, mais n’engagez de gros volumes qu’après avoir testé vous-même la profondeur / volume ouvert / frais.

Confidentialité sans compromis sur l’exécution

Hibachi combine un CLOB hors chaîne avec des preuves ZK à la Succinct et une disponibilité de données chiffrée sur Celestia, gardant ainsi soldes et positions privés mais vérifiables. Le KPI clé n’est pas la TVL ; c’est la qualité d’exécution sous couvert de confidentialité — lorsque vous ne diffusez pas votre inventaire, vos prix et glissements respectent-ils vos attentes ?

Un effet de levier très élevé est un slogan, pas une stratégie

« Jusqu’à 1000x » semble impressionnant ; à ce niveau, une fluctuation défavorable de 0,10 % entraîne une liquidation automatique. Si vous souhaitez vraiment tester cela, maintenez une taille de position très faible et définissez un stop-loss strict. En pratique, un levier propre de 25 à 50x sur un CLOB sans frais de gaz (comme WOOFi Pro sur Orderly) suffit — et est bien plus facile à gérer en termes de risques.

Comment choisir — pragmatique, piloté par les indicateurs

-

Privilégiez l’exécution. Pendant les publications CPI/FOMC/comptes-rendus ETF, mesurez le glissement réalisé et la latence d’annulation/remplacement d’ordres. Si les millisecondes et la position en file comptent, les CLOBs sur chaînes applicatives / zk — Hyperliquid, EdgeX, Bullet, Lighter, ApeX — ont tendance à surpasser les autres.

-

Les frais viennent ensuite. Re-testez ZFP (paiement sur profit) contre RPI (frais de taker à 0$) selon la taille de vos ordres et l’état de volatilité ; la plateforme « la moins chère » change par heure, pas par mois.

-

La liquidation vient en troisième. Quand la profondeur diminue, privilégiez un petit écart marque-indice (Reya), des chemins de liquidation prouvés (Lighter) ou la couverture RFQ (Variational).

-

Validez toujours la liquidité. Utilisez les volumes et OI (volume ouvert) sur 24h / 7j / 30j pour une vérification raisonnable — puis passez de véritables ordres tests sur votre paire (pas seulement BTC/ETH).

Configuration 2026, en une phrase

Exploitez une plateforme vitesse (Hyperliquid / EdgeX / Bullet), une plateforme de compensation des modèles de frais (Avantis ZFP ou Paradex RPI), et une option native de confiance (Drift/Pacifica sur Solana ; Extended/Paradex sur Starknet). Ensuite, laissez la latence, les preuves, les frais effectifs et la logique de liquidation — mesurés selon votre volume — décider où vous cliquez pour ouvrir une position.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News