Le taux de financement du bitcoin atteint un plus bas depuis trois mois : que savaient déjà les vendeurs à découvert ?

TechFlow SélectionTechFlow Sélection

Le taux de financement du bitcoin atteint un plus bas depuis trois mois : que savaient déjà les vendeurs à découvert ?

Avant la publication des chiffres de l’emploi non agricole, le taux de financement du BTC a chuté à son plus bas niveau depuis trois mois : le marché des produits dérivés perçoit les risques avant toute narration.

Auteur : CryptoSlate

Traduction et adaptation : TechFlow

Introduction de TechFlow : Cet article explique un mécanisme de marché crucial : le marché des produits dérivés sur le bitcoin avait déjà clairement signalé les risques — via les taux de financement, les positions ouvertes et les liquidations forcées — bien avant la publication des données macroéconomiques. Comprendre ce mécanisme permet de détecter bien plus tôt que toute narration les véritables pressions pesant sur le marché.

Texte intégral :

Le marché des produits dérivés sur le bitcoin fournit la meilleure explication de la pression macroéconomique subie cette semaine.

Les taux de financement sont passés brutalement à des valeurs négatives, les positions ouvertes sont restées élevées, puis le rapport américain sur l’emploi a été publié. Ces trois éléments réunis indiquent que le marché avait déjà massivement mis en place des couvertures baissières avant même l’arrivée du véritable catalyseur macroéconomique.

Cet ordre chronologique mérite d’être compris, car il illustre comment les chocs macroéconomiques pénètrent le marché crypto.

Ils apparaissent généralement d’abord sur les contrats perpétuels — où la vitesse de couverture est la plus élevée et l’usage du levier, le plus intense.

Le taux de financement indique quelle partie paie pour maintenir sa position ; les positions ouvertes reflètent le volume total de positions encore actives dans le système ; les données sur les liquidations forcées révèlent le moment précis où ces positions commencent à se désintégrer.

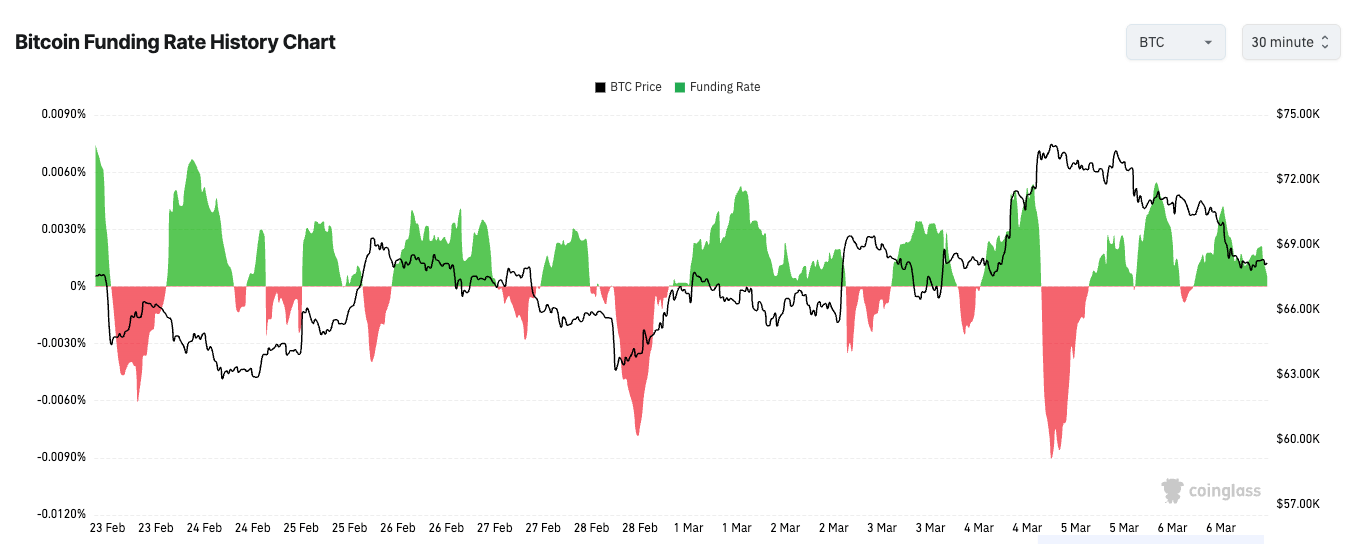

Le 28 février, le taux de financement des contrats perpétuels sur le bitcoin est tombé à environ –6 %, l’un des niveaux les plus négatifs observés au cours des trois derniers mois. Quant aux positions ouvertes libellées en BTC, elles ont augmenté depuis le début de l’année, passant d’environ 113 380 BTC à 120 260 BTC.

Cette combinaison est significative, car elle pointe simultanément vers deux réalités : les traders parient fortement à la baisse, et ils le font avec davantage de levier entrant sur le marché. Le marché est à la fois extrêmement tendu et extrêmement surchargé.

C’est la façon la plus simple de comprendre comment la pression macroéconomique s’infiltre dans le marché crypto.

Elle apparaît d’abord sur les livres comptables des produits dérivés, non pas sous forme d’une narration soigneusement élaborée sur X ou d’un rapport d’économiste parfaitement structuré. Les traders agissent d’abord là-bas, car les contrats perpétuels offrent une liquidité élevée, un faible coût d’utilisation et une disponibilité immédiate.

Lorsqu’ils redoutent une accélération de la croissance, une hausse des taux d’intérêt ou une détérioration plus générale de l’appétit pour le risque, ils vendent à découvert des contrats perpétuels ; ceux-ci descendent alors en dessous du cours au comptant, et le taux de financement devient négatif, car les vendeurs à découvert doivent payer une rémunération aux acheteurs afin de conserver leurs positions.

Pourquoi les taux de financement négatifs persistent-ils ?

Toutefois, un taux de financement négatif en soi ne constitue pas un signal de fond de marché : il indique simplement la direction vers laquelle le marché penche.

Cette distinction est cruciale, car les traders ont tendance à transformer chaque lecture extrême en prédiction.

Un taux de financement fortement négatif peut présager un rachat des positions courtes, et la configuration observée la semaine dernière rendait clairement cela possible. Mais lorsque la demande de couverture est réelle, ce phénomène peut perdurer bien plus longtemps que prévu.

Des hausses ou des chutes brutales des taux de financement traduisent des positions unilatérales qui peuvent persister durant une tendance forte dans la direction dominante.

Cette persistance provient généralement de deux sources.

Certains traders couvrent de vraies expositions au comptant, ce qui signifie qu’ils ne cherchent pas à anticiper précisément la prochaine évolution du marché, mais simplement à protéger leur portefeuille. D’autres sont de simples suiveurs de tendance, prêts à payer le taux de financement tant que le marché continue de progresser dans leur sens. Ces deux catégories peuvent maintenir le taux de financement à un niveau négatif, même après que la première vague de panique soit retombée.

C’est pourquoi le véritable signal ne réside pas dans le fait que le taux de financement soit négatif. Une configuration plus intéressante apparaît lorsque le taux de financement reste nettement négatif pendant une période prolongée, sans que le prix ne marque de nouveau creux. À ce stade, la pression commence à s’accumuler sous la surface : les vendeurs à découvert continuent de payer pour maintenir leurs positions, mais le marché ne les récompense plus de la même manière. C’est ainsi que se forment les conditions propices à un rachat des positions courtes.

Le rapport sur l’emploi a fourni au marché une entrée macroéconomique concrète

Le catalyseur macroéconomique de cette semaine provenait du marché du travail américain. Le 6 mars, le Bureau of Labor Statistics a publié les chiffres de l’emploi non agricole pour le mois de février, qui affichent une baisse de 92 000 postes, tandis que le taux de chômage s’établit à 4,4 %.

Ce type de rapport entraîne un réajustement généralisé des valorisations, car il touche simultanément plusieurs thématiques de marché. Un marché du travail plus faible pourrait faire baisser les rendements, si les traders jugent que la Réserve fédérale devra adopter une trajectoire plus modérée. Il pourrait également nuire à l’appétit pour le risque, si les traders interprètent ces données comme un signe réel d’un ralentissement économique.

Le marché crypto ressent généralement ce débat de façon plus violente, car le levier transforme les questions macroéconomiques en événements de positionnement.

Si les traders sont déjà massivement engagés à la vente à découvert, même une amélioration temporaire des conditions financières, induite par les données macroéconomiques, peut provoquer une forte hausse des cours, due au rachat forcé des positions courtes.

Si, en revanche, les données renforcent les sentiments de prudence, la même structure de positions surchargée peut accentuer la pression baissière, les vendeurs à découvert restant confiants tandis que les acheteurs commencent à couper leurs pertes.

Le taux de financement est un indicateur de pression, les positions ouvertes constituent le carburant, et les liquidations forcées marquent le moment précis où la pression dépasse la capacité du système à la supporter.

Les données sur les liquidations forcées constituent le tableau de bord

Les données sur les liquidations forcées révèlent si le mouvement de marché est ordonné ou subi.

Des liquidations forcées de positions courtes confirment généralement un rachat ; celles de positions longues confirment habituellement un nettoyage baissier. Lorsque les deux types de positions sont liquidés en peu de temps, le marché indique que la volatilité a pris le contrôle, et qu’il ne reste guère d’espace pour que les uns ou les autres défendent leurs positions.

C’est pourquoi les données sur les liquidations forcées conviennent particulièrement bien comme couche de confirmation. Le taux de financement établit les conditions préalables, mais les liquidations forcées révèlent si ces conditions se traduisent effectivement dans les cours.

Les positions ouvertes jouent ici un rôle tout aussi essentiel. Si la participation diminue simultanément, une baisse des cours accompagnée d’un taux de financement négatif ne signifie pas grand-chose.

Cela pourrait simplement indiquer que les traders se retirent pour observer. En revanche, lorsque les positions ouvertes augmentent tout en coïncidant avec un taux de financement négatif, cela signifie que de nouvelles positions sont ouvertes à la baisse ou dans un cadre défensif.

Suivre les positions ouvertes libellées en BTC permet d’éliminer une partie des distorsions liées à la volatilité des cours, et donc, une augmentation des positions ouvertes en BTC pendant une phase de baisse des cours reflète plus clairement le niveau réel de participation sur le marché.

Vue sous cet angle, la semaine écoulée ne portait pas véritablement sur la force ou la faiblesse du bitcoin, mais sur l’endroit où la pression s’accumulait.

Le marché des produits dérivés avait déjà affiché une configuration largement orientée à la vente ou à la couverture, avant même la publication des données sur l’emploi.

Le rapport sur l’emploi a ensuite fourni au marché mondial une entrée macroéconomique concrète à traiter.

Lorsque ces deux éléments se sont rencontrés, le marché crypto a fait ce qu’il fait habituellement : exprimer, à travers des bougies plus grandes, des retournements plus rapides et des liquidations de positions plus violentes, l’incertitude macroéconomique commune à tous les acteurs.

Le taux de financement ne permet pas de prédire les cours : il indique simplement vers quel côté le levier penche. Les positions ouvertes ne vous disent pas qui a raison : elles vous informent seulement sur le volume de positions encore actives sur le marché. Les données sur les liquidations forcées n’expliquent pas l’ensemble du mouvement : elles vous indiquent simplement le moment où le marché cesse d’être maîtrisé.

C’est pourquoi les produits dérivés se sont finalement révélés être cette semaine les meilleurs interprètes macroéconomiques. Avant même que les narrations ne se stabilisent, les livres comptables avaient déjà dessiné clairement le paysage des risques. Les traders vendaient à découvert, le levier restait présent dans le système, et le rapport sur l’emploi a fourni au marché un objet réel sur lequel réagir.

Tout ce qui s’est produit ensuite n’a été que la découverte progressive, par les cours, de la densité de ce marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News