Rapport hebdomadaire de graphiques d’Andreessen Horowitz (a16z) : la capitalisation boursière de 10 entreprises technologiques dépasse désormais le PIB de six pays du G7

TechFlow SélectionTechFlow Sélection

Rapport hebdomadaire de graphiques d’Andreessen Horowitz (a16z) : la capitalisation boursière de 10 entreprises technologiques dépasse désormais le PIB de six pays du G7

L’IA pourrait, tout comme le chemin de fer autrefois a donné naissance au système moderne des entreprises, remodeler à nouveau la forme des organisations.

Auteur : a16z New Media

Traduction et adaptation : TechFlow

Introduction de TechFlow : Le dernier rapport hebdomadaire d’infographies d’a16z démontre, à l’aide de données abondantes, un argument central : la domination du secteur technologique sur l’économie mondiale s’accélère encore. La capitalisation boursière combinée des dix plus grandes entreprises mondiales dépasse désormais la somme des PIB des pays du G7 (hors États-Unis), tandis que l’intelligence artificielle pourrait, tout comme le chemin de fer jadis a donné naissance aux institutions modernes de l’entreprise, redéfinir une nouvelle fois les formes organisationnelles. Par ailleurs, les stablecoins évoluent progressivement d’outils de transfert vers des moyens de paiement réellement utilisés dans la vie quotidienne, et la confiance des jeunes Américains envers les médias traditionnels a atteint un niveau historiquement bas.

Les logiciels ont mangé le monde

Nous reconnaissons bien entendu notre parti pris, mais l’importance du secteur technologique pour l’économie mondiale est difficile à surestimer.

On peut même dire, sans exagérer, que les logiciels ont véritablement « mangé » le monde :

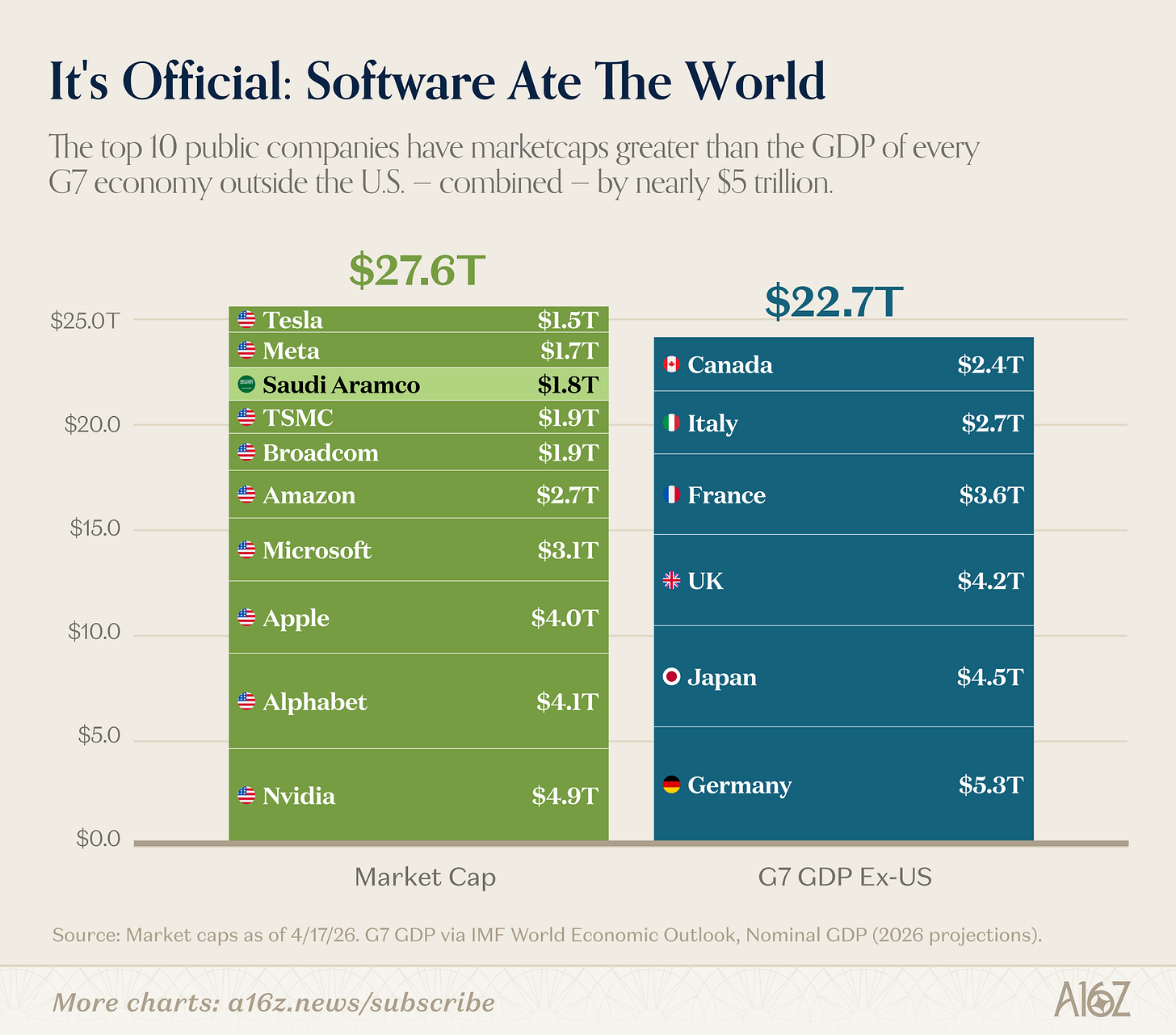

Légende : Capitalisation boursière des dix plus grandes entreprises mondiales vs PIB des pays du G7 (hors États-Unis)

La capitalisation boursière cumulée des dix plus grandes entreprises mondiales dépasse la somme des PIB des pays du G7 (hors États-Unis). Ce constat reste valable même si l’on exclut Aramco — une entreprise que personne ne qualifierait de « technologique » — de ce classement. [^1]

Pour être juste, ces dix sociétés constituent plutôt un mélange de « technologie + semi-conducteurs », avec quelques cas particuliers difficiles à catégoriser (Tesla et Apple). Néanmoins, la conclusion demeure inchangée : la technologie n’est pas seulement une grande affaire, elle est tout simplement la plus grande affaire.

Et cette prise de contrôle mondiale par la technologie se produit à une vitesse remarquable :

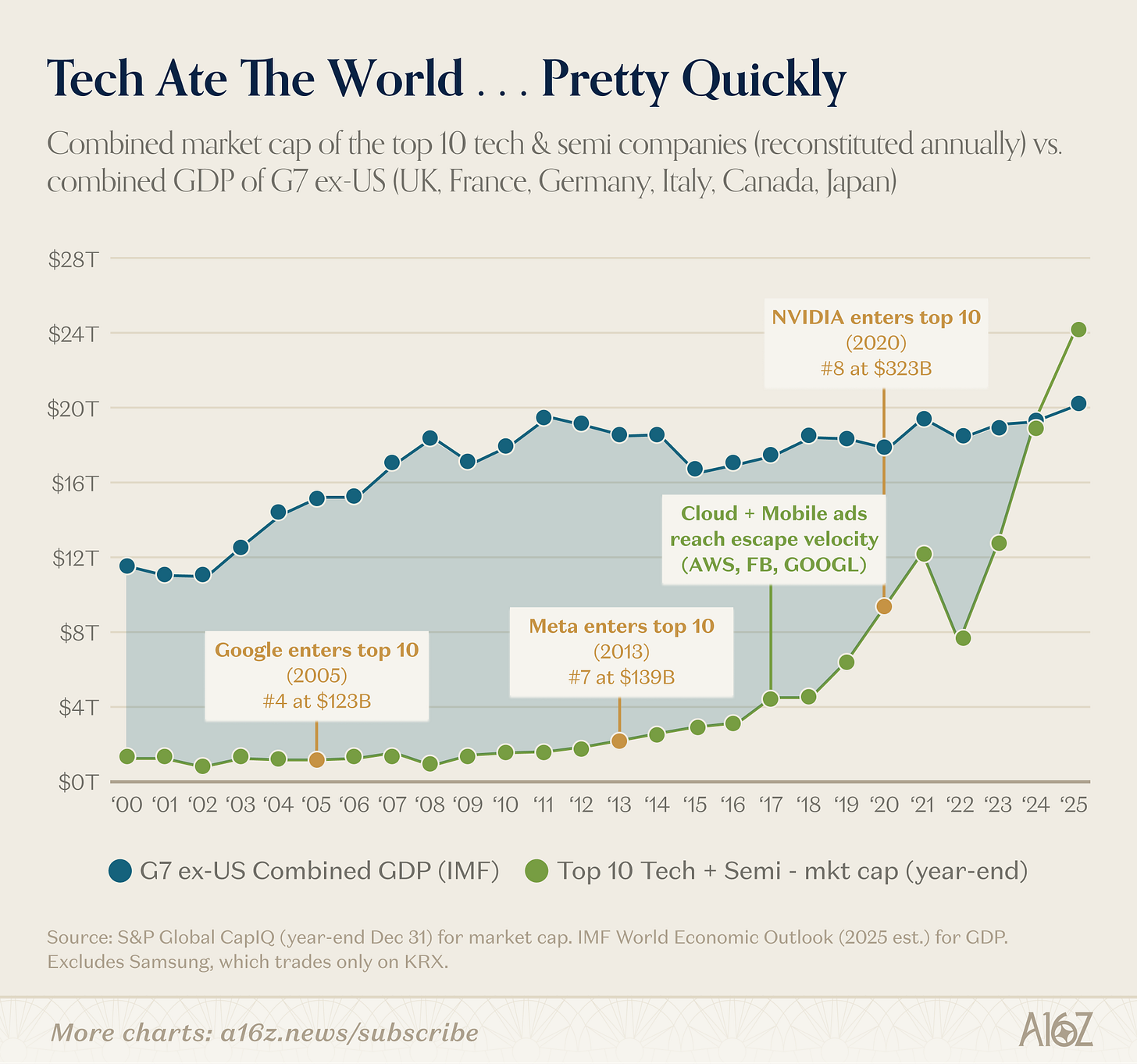

Légende : Capitalisation boursière des dix plus grandes entreprises technologiques vs PIB des pays du G7 (hors États-Unis), évolution temporelle

La capitalisation boursière cumulée des dix plus grandes entreprises technologiques représentait autrefois une simple fraction du PIB des pays du G7 (hors États-Unis), jusqu’à ce que le cloud computing prenne véritablement son essor entre 2016 et 2017. Depuis lors, en moins de dix ans, la capitalisation boursière combinée de ces entreprises a dépassé le PIB de l’ensemble du monde, à l’exception de la Chine.

L’essor de la technologie ne consiste pas non plus simplement à remplacer un groupe de gagnants par un autre.

Les plus grandes entreprises sont aujourd’hui bien plus importantes qu’il y a dix ans :

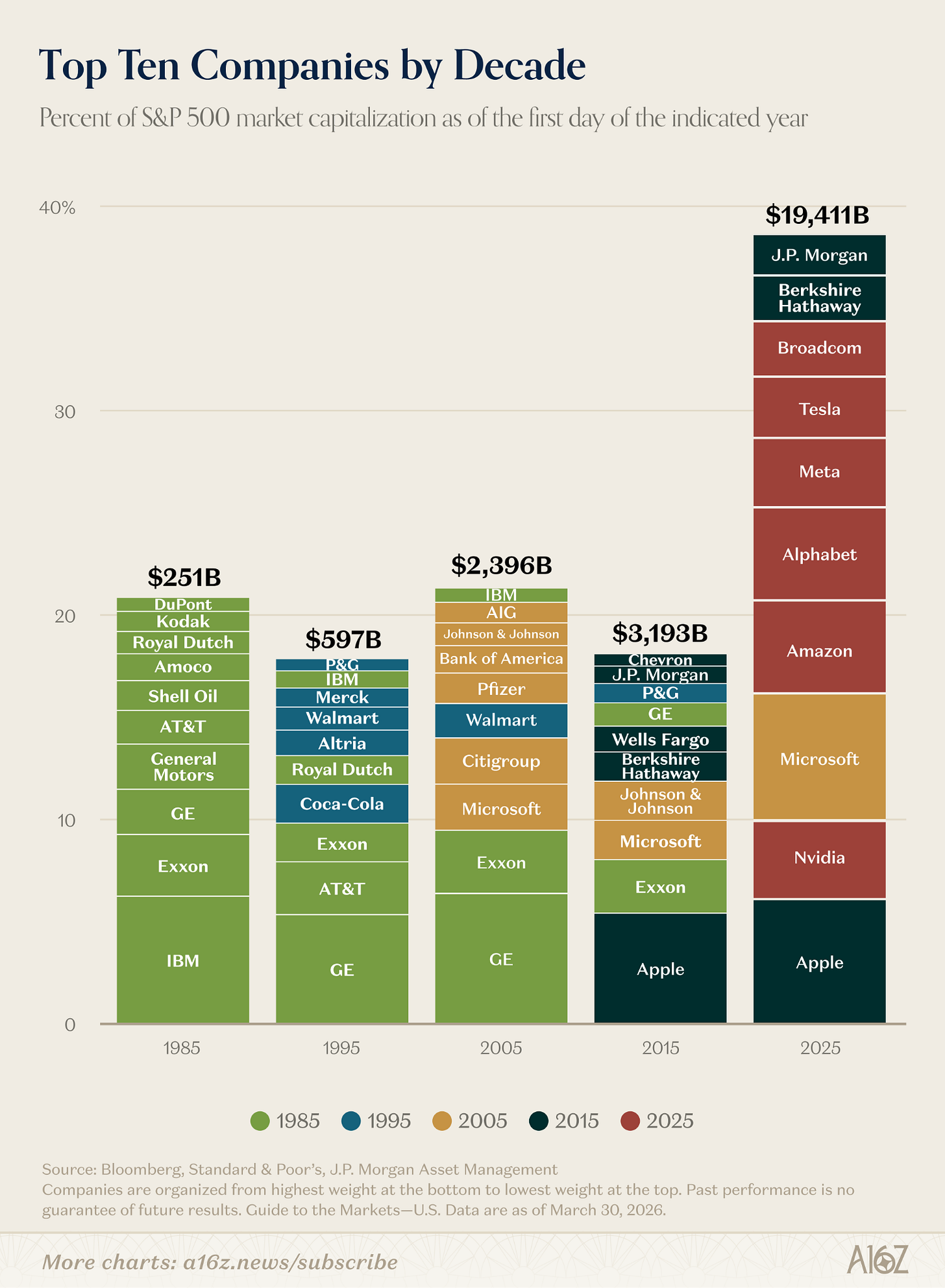

Légende : Évolution de la capitalisation boursière et de la part de marché des dix plus grandes entreprises du S&P 500

La capitalisation boursière cumulée des dix plus grandes entreprises du S&P 500 est environ six fois supérieure à ce qu’elle était en 2015, et leur part dans la capitalisation totale de l’indice a doublé.

Il y a effectivement eu une « régénération ». La composition du top 10 a profondément changé par rapport aux décennies précédentes. En 2025, seules trois entreprises proviennent de la décennie précédente, et une seule — Microsoft, une société technologique — remonte à la décennie antérieure.

Si, en 2015, un investisseur avait cherché à modéliser la performance des actions technologiques à partir des plus grandes entreprises alors présentes dans l’indice, il aurait sous-estimé leur potentiel de hausse d’environ un facteur six. La technologie a fondamentalement « brisé les modèles », redéfinissant radicalement le plafond des dimensions qu’une entreprise peut atteindre.

Et ce plafond semble toujours en train de s’élever.

En réalité, la position centrale de la technologie dans la croissance mondiale s’est renforcée récemment encore. La semaine dernière, nous avons montré que le taux de croissance attendu des bénéfices du secteur technologique est environ deux fois supérieur à celui du reste du marché. En remontant plus loin dans le temps, on constate que la technologie contribue aujourd’hui à une proportion historiquement élevée de la croissance globale des bénéfices :

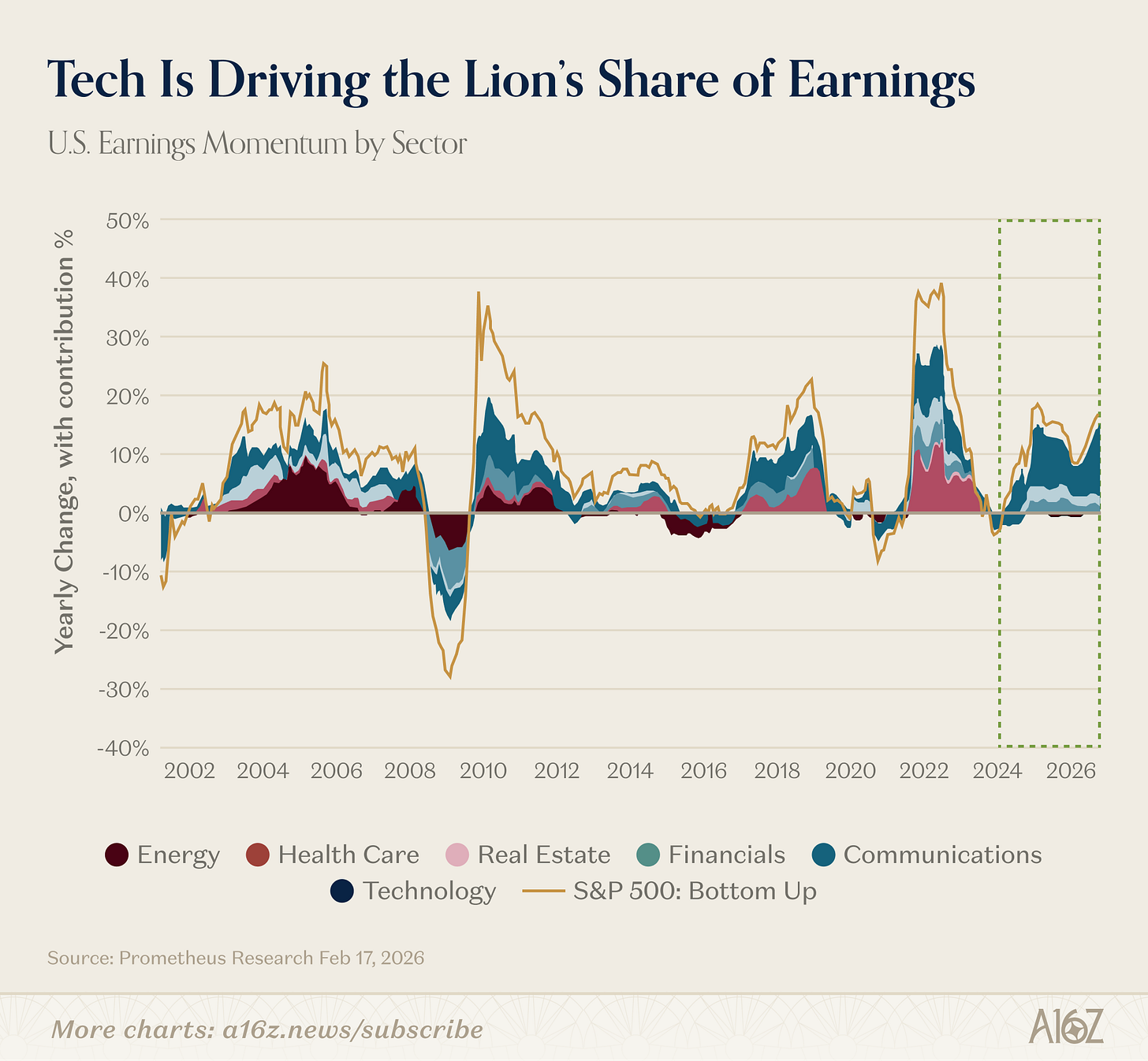

Légende : Contribution relative de chaque secteur à la croissance globale des bénéfices du marché

Depuis 2023, la technologie a contribué à plus de 60 % de la croissance globale des bénéfices du marché.

Hormis une brève période d’éclat du secteur énergétique au début du XXIe siècle, aucun autre secteur n’a jamais joué un rôle aussi central dans la croissance des bénéfices — ni pendant une aussi longue période.

Aujourd’hui, on peut affirmer que la technologie n’est plus un cycle économique parmi d’autres : elle est le cycle lui-même.

Le GPT du chemin de fer

Nous venons de dire que la technologie constitue un phénomène sans précédent — mais cette affirmation n’est pas entièrement exacte.

Au cœur de l’ère industrielle, aucun secteur n’a exercé une domination comparable à celle du chemin de fer :

Légende : Part du secteur ferroviaire dans la capitalisation boursière totale des États-Unis (pic historique d’environ 63 %)

Au sommet de sa puissance, le secteur ferroviaire représentait environ 63 % de la capitalisation boursière totale des États-Unis, ce que Bank of America qualifie de « secteur innovant le plus dominant de toute l’histoire ».

Les détracteurs affectionnent souvent cet exemple ferroviaire : « Regardez, le chemin de fer représentait 63 % du marché, puis la bulle a éclaté, et aujourd’hui ce secteur est presque négligeable. »

Mais la réalité est plus nuancée. Le chemin de fer conserve encore aujourd’hui une importance considérable ; ce qui s’est véritablement produit, c’est qu’il a engendré un système économique entièrement nouveau, auparavant impensable — et ce système est infiniment plus vaste que le secteur ferroviaire lui-même.

Légende : Évolution de la part de marché de chaque secteur dans la bourse américaine (XIXe siècle à aujourd’hui)

Le chemin de fer a cédé la place à l’industrie, qui à son tour a cédé la place à la technologie (avec, entre-temps, une ascension temporaire de la finance et de l’immobilier avant la crise financière mondiale).

Bien que la technologie soit aujourd’hui très importante, sa part relative dans le marché est loin d’atteindre les niveaux de domination que connaissaient, à leur apogée, les transports au XIXe siècle — ou, plus récemment, l’immobilier et la finance.

L’économie est devenue plus vaste et plus complexe. Aujourd’hui, environ 70 % des secteurs présents sur le marché n’existaient pas, ou étaient insignifiants, en 1900.

Légende : Composition sectorielle de la bourse américaine en 1900 vs aujourd’hui

L’économie américaine de 1900 reposait essentiellement sur le textile, l’acier, le charbon, le tabac, ainsi que sur les chemins de fer qui transportaient ces marchandises et les banques qui les finançaient. Ensemble, ces secteurs ne représentent aujourd’hui qu’une petite fraction du marché.

La question la plus intéressante n’est donc pas de savoir si telle ou telle transition de plateforme constitue une bulle, mais plutôt : quelle nouvelle économie cette avancée technologique va-t-elle déverrouiller ?

Le chemin de fer fut une technologie universelle extraordinaire. L’un des changements qu’il a engendrés — spectaculaire, bien que surprenant — fut la naissance des institutions modernes de l’entreprise. Avant l’apparition du chemin de fer, une entreprise était généralement assez petite pour tenir entièrement dans la tête d’une seule personne. Or le chemin de fer impliquait trop de trains, trop de gares, trop de décisions simultanées.

En 1855, le directeur de la New York and Erie Railroad dessina ce qui est considéré comme le premier organigramme moderne : un arbre hiérarchique de relations de reporting, conçu pour résoudre les problèmes croissants de planification ferroviaire. À bien des égards, la gestion intermédiaire, la structure multi-divisions, la classe des cadres professionnels, voire le diplôme de MBA, trouvent toutes leur origine dans les défis organisationnels posés par le chemin de fer.

Le chemin de fer a transformé non seulement ce que produisait l’Amérique, mais aussi la nature même de « l’entreprise ». En créant la gestion intermédiaire, il a instauré ce que l’historien Alfred Chandler appelle « la main visible ».

Ce qui rend l’IA fascinante, c’est qu’elle pourrait, à l’instar du chemin de fer il y a plus d’un siècle, remodeler à nouveau le modèle organisationnel dominant qu’il a lui-même institué.

Le mois dernier, Jack Dorsey et la direction de Block ont publié un article exposant précisément cette idée : la valeur de l’IA en entreprise ne réside pas dans l’attribution d’un « copilote » à chaque employé, mais dans la substitution des fonctions de la direction intermédiaire. L’absorption et le routage de l’information, le maintien de l’alignement stratégique, le calcul préalable des décisions — autant de tâches de coordination traditionnellement assurées par la direction — peuvent désormais être déléguées à la technologie dans une entreprise pilotée par l’IA, permettant ainsi aux humains de revenir à la périphérie de l’organisation, concentrant leur jugement sur les interactions client et les relations interpersonnelles.

Selon Dorsey, un modèle managérial d’entreprise âgé de 170 ans serait ainsi confié à la technologie, donnant naissance à des formes organisationnelles entièrement nouvelles. Cela paraît loin d’être anodin.

Que Dorsey ait raison — et quel type d’entreprise émergera concrètement — demeure bien sûr une question ouverte. Mais ces enjeux sont infiniment plus importants que la question de savoir si les actions technologiques vont ou non corriger depuis leurs sommets ce trimestre.

Les volumes de transactions en stablecoins passent des transferts aux paiements réels

Une fois isolées les opérations mécaniques liées aux transactions, à la gestion des fonds et aux plateformes d’échange — qui représentent la majeure partie du volume de transactions en stablecoins — les paiements réels entre différents acteurs ont été estimés, l’année dernière, entre 350 et 550 milliards de dollars.

Légende : Répartition des paiements en stablecoins par type (B2B, B2C, C2B)

Les paiements B2B dominent largement le segment des paiements en stablecoins (ce qui n’est guère surprenant, compte tenu de leur ampleur), mais les paiements B2C et C2B connaissent également une croissance soutenue.

En résumé, les stablecoins participent de plus en plus activement aux activités commerciales quotidiennes. Il s’agit d’un aspect d’une tendance plus large, dont a16z crypto traite en détail dans cet article.

Le journalisme dans la prochaine décennie

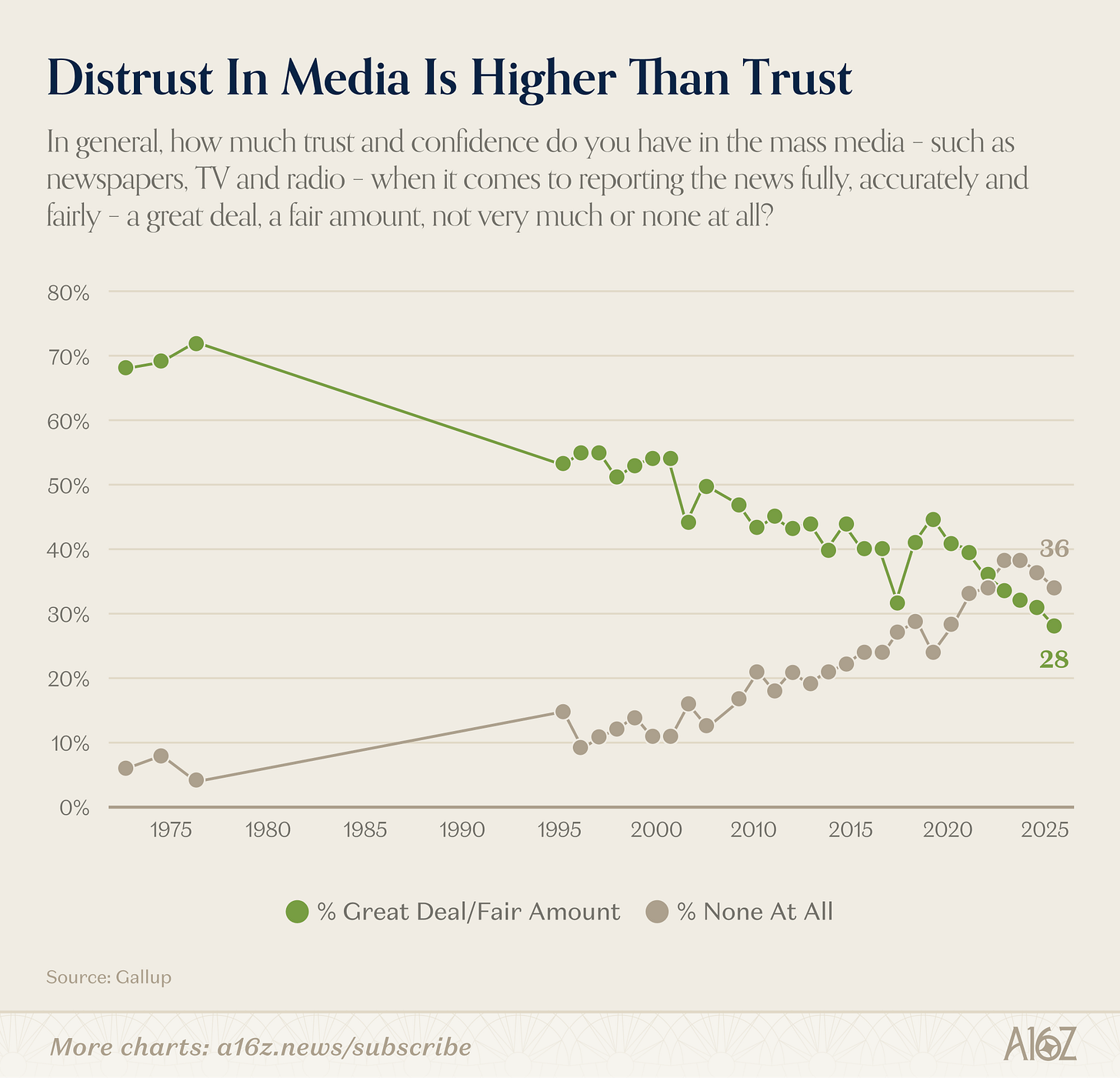

La confiance des Américains envers les médias de masse vient de toucher un nouveau plus bas historique — l’un des effondrements les plus spectaculaires, et les plus lents, jamais observés dans l’histoire des sondages modernes.

Légende : Évolution de la confiance des Américains envers les médias de masse (1975–2025)

En 2025, seulement 28 % des Américains déclarent avoir « beaucoup » ou « assez » confiance dans les médias de masse (journaux, télévision, radio). Ce chiffre était de 72 % en 1975.

Toutefois, le taux global de confiance ne raconte pas toute l’histoire.

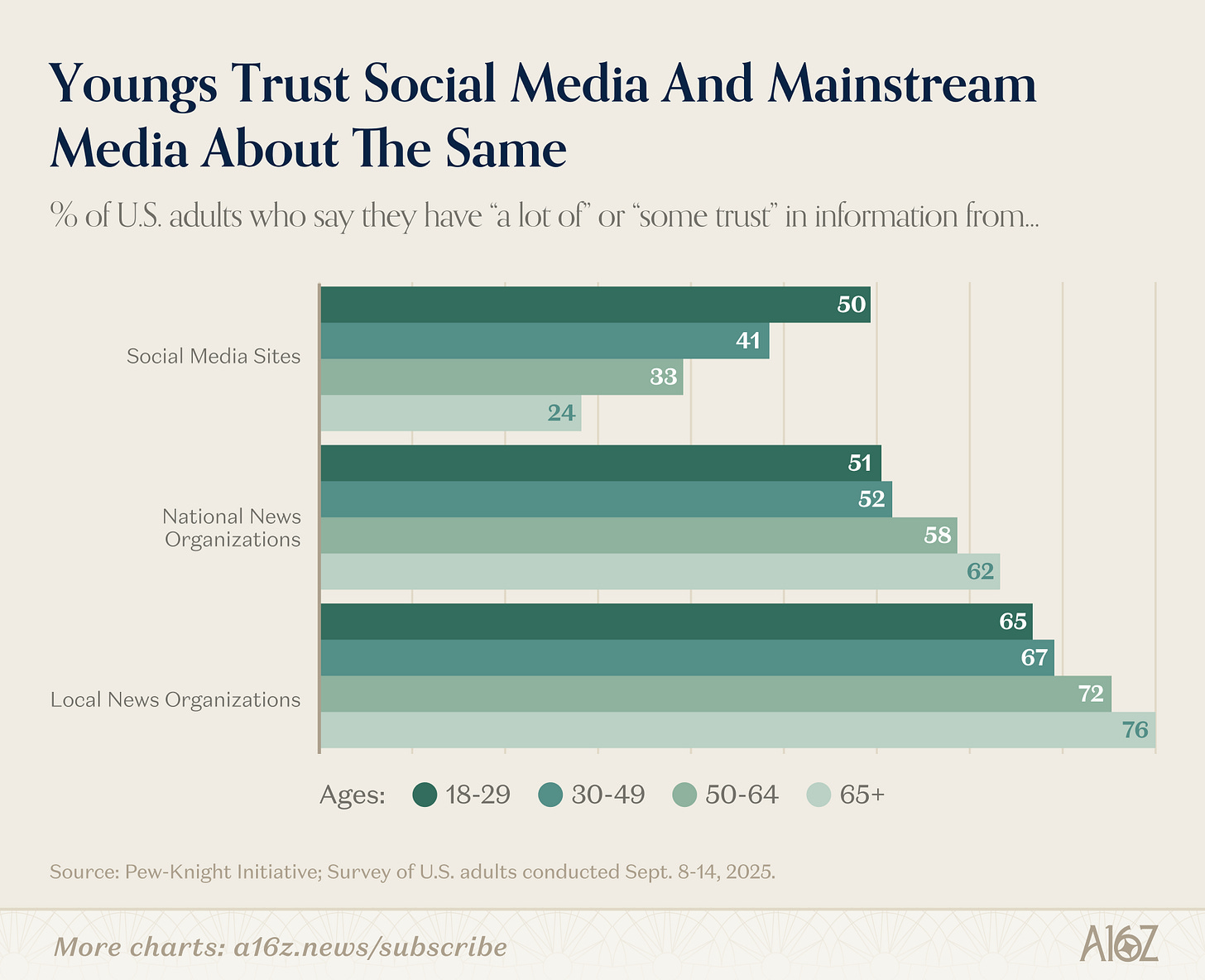

Le véritable enjeu réside dans la fracture générationnelle — une fracture extrêmement marquée :

Légende : Comparaison de la confiance accordée aux médias traditionnels vs aux médias sociaux, selon les tranches d’âge

Plus on est jeune, moins on fait confiance aux médias traditionnels — et plus on accorde de confiance aux médias sociaux. À l’inverse, plus on est âgé, plus on fait confiance aux médias traditionnels — et moins on accorde de confiance aux médias sociaux.

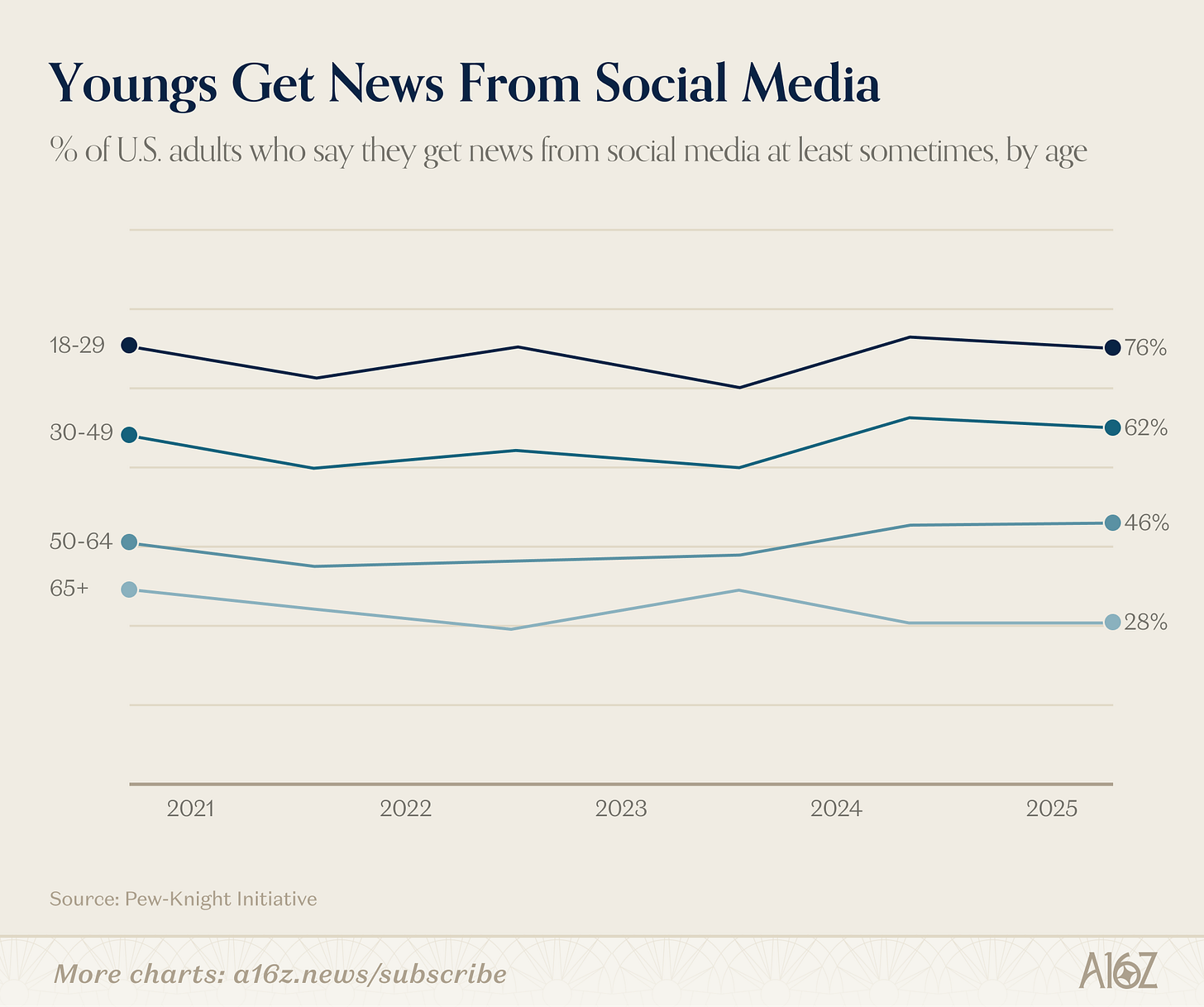

Au-delà de cet écart de confiance, existe aussi un écart de consommation :

Légende : Proportion d’adultes de différents groupes d’âge obtenant des informations via les médias sociaux

Parmi les adultes de moins de 30 ans, 76 % obtiennent occasionnellement ou régulièrement leurs informations via les médias sociaux. Ce chiffre tombe à 28 % chez les personnes âgées de 65 ans et plus (voire légèrement inférieur à ce qu’il était il y a cinq ans).

Il est vrai que la confiance envers les médias de masse a chuté depuis son pic historique, mais une bonne partie de cette baisse reflète surtout l’évolution des habitudes médiatiques de la jeune génération. Comparés à leurs aînés, les jeunes font nettement moins confiance aux médias de masse et sont des utilisateurs intensifs des alternatives offertes par les médias sociaux.

Revenons sur l’observation initiale : le pic de 72 % de confiance en 1975 est souvent invoqué comme l’« âge d’or » du journalisme. Pourtant, il est également vrai qu’au début des années 1970, quelques chaînes télévisées et journaux dominaient quasi exclusivement l’offre d’information, en l’absence quasi totale de concurrence.

Il est donc légitime de se demander : dans quelle mesure ce « pic » de confiance reposait-il sur l’excellence du journalisme, et dans quelle mesure était-il simplement le fruit d’un choix limité ? Bien entendu, ces deux explications ne s’excluent pas mutuellement — les fins des années 1960 et le début des années 1970 ont probablement connu à la fois un journalisme de haute qualité et un public captif. Toutefois, il est difficile d’ignorer le fait que la génération qui accorde aujourd’hui le moins de confiance aux médias de masse est précisément celle qui a grandi dans un environnement offrant le plus grand choix possible.

C’est précisément l’argument développé par Martin Gurri dans son ouvrage The Revolt of the Public (« La révolte du public ») : la dissolution des monopoles informationnels dans tous les domaines — médias, gouvernement, autorités spécialisées — a mis à nu une autorité qui n’avait jamais véritablement été conquise. Le public a vu ce qu’il y avait derrière le rideau — et la confiance s’est effondrée.

Gurri ajoute également que le public excelle à détruire les structures anciennes, mais qu’il est peu doué pour en construire de nouvelles. Il pourrait bien avoir raison. Toutefois, au moins un point est clair : jamais le seuil financier requis pour créer de nouveaux médias alternatifs n’a été aussi bas qu’aujourd’hui. Leur capacité à restaurer la confiance dans le journalisme constituera l’histoire centrale de la prochaine décennie.

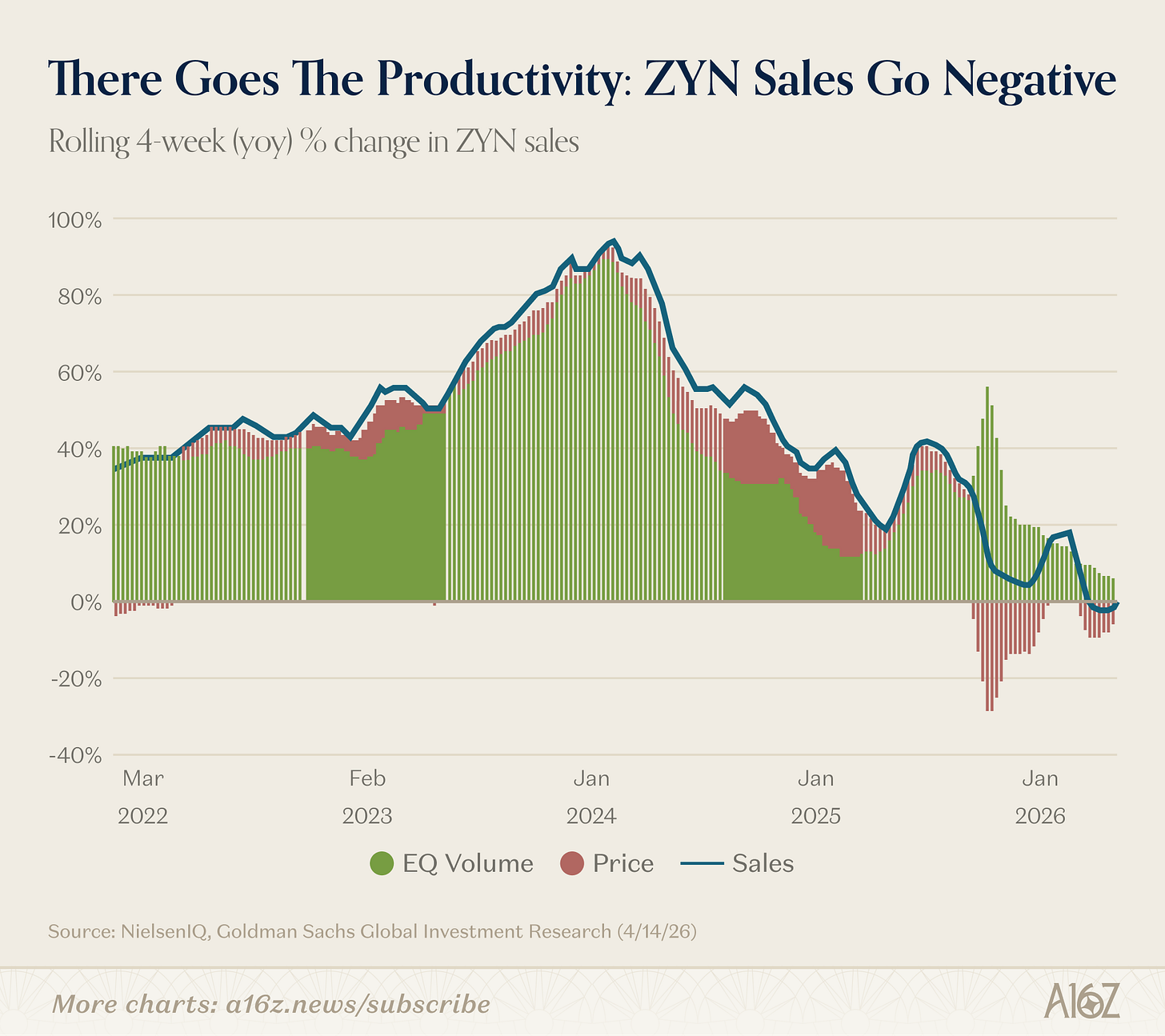

Adieu, effet productivité

Les ventes de Zyn (sachets de nicotine) entrent dans un territoire inconnu : leur croissance annuelle devient pour la première fois négative.

Légende : Taux de croissance annuel des ventes de Zyn (moyenne mobile sur quatre semaines), devenu négatif pour la première fois

Sur la base d’une moyenne mobile sur quatre semaines, le taux de croissance annuel des ventes de Zyn est devenu négatif pour la première fois — certes, dans une très faible mesure.

En termes de volume physique vendu, Zyn continue effectivement de progresser. Mais en raison d’une vague récente de promotions massives, le chiffre d’affaires total a légèrement reculé.

L’« effet productivité » reste parfaitement intact (rire).

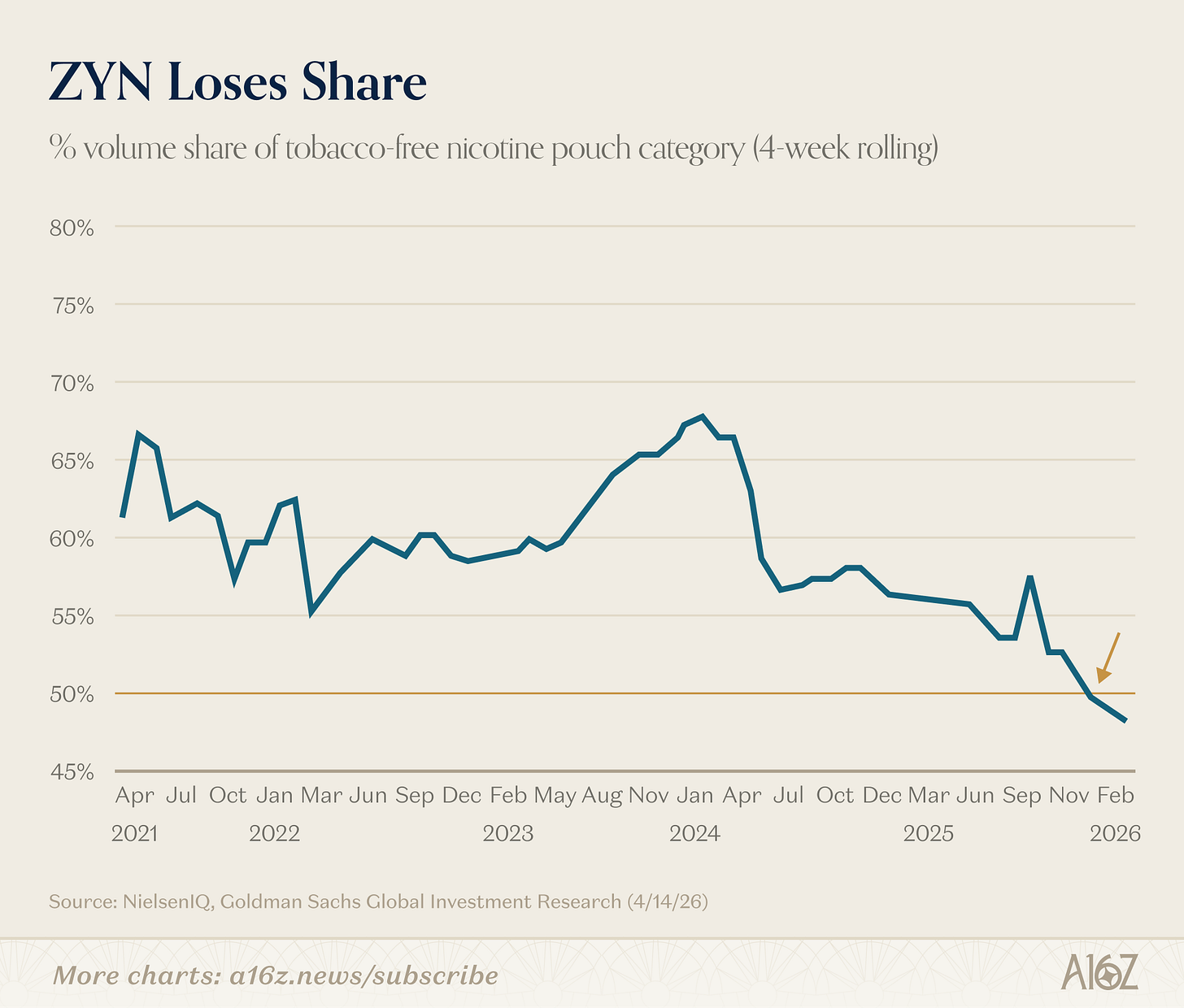

Un autre détail intéressant : la part de marché de Zyn sur le segment des sachets de nicotine n’est plus majoritaire :

Légende : Évolution de la part de marché de Zyn sur le marché des sachets de nicotine

La part de marché de Zyn est tombée sous la barre des 50 % à la fin de l’année dernière.

[^1] : Oui, nous savons bien que la capitalisation boursière et le PIB sont des grandeurs de nature différente (stock vs flux). Mais le graphique est tout de même très parlant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News