Guide pour acheter de l’or au plus bas : surveillez les taux d’intérêt, pas seulement les conflits armés

TechFlow SélectionTechFlow Sélection

Guide pour acheter de l’or au plus bas : surveillez les taux d’intérêt, pas seulement les conflits armés

Chute en marché baissier en 90 jours : pourquoi cette guerre constitue-t-elle justement un motif de vente de l’or ?

Auteur : David, Tide Research

Il y a quatre mois, ceux qui se sont précipités pour acheter de l’or n’auraient probablement pas imaginé qu’ils avaient acheté au sommet d’une hausse que même une guerre ne parviendrait pas à sauver.

Durant la dernière semaine de janvier cette année, l’or se trouvait au stade le plus frénétique de cette hausse. Du 26 au 29 janvier, l’or au comptant a franchi en quatre jours six seuils entiers successifs — de 5 000 à 5 500 dollars — avec des hausses supérieures à 3 % pendant trois séances consécutives, un phénomène extrêmement rare dans l’histoire du marché de l’or.

Le 29 janvier, l’or au comptant à Londres a atteint 5 596,33 dollars, un nouveau record historique.

Le sommet a été atteint le lendemain. Le 30 janvier, Donald Trump a désigné Kevin Warsh, personnalité connue pour ses positions hawkish, comme prochain président de la Réserve fédérale américaine (Fed). En l’espace de 30 heures, le cours de l’or a chuté de près de 670 dollars, établissant un nouveau record de baisse journalière depuis 1983 ; l’argent a quant à lui perdu jusqu’à 36 % en séance.

Remarquez bien cette date : il restait encore un mois complet avant le déclenchement de la guerre entre les États-Unis et l’Iran.

La première main à avoir fait chuter l’or depuis son sommet était la politique monétaire — un facteur qui s’est révélé à plusieurs reprises au cours des quatre mois suivants. La suite est désormais familière à tous : guerre, blocus, rebond, puis recul progressif… Le 11 juin, l’or à terme de New York pour août s’est clôturé à 4 133,30 dollars, soit une baisse de plus de 20 % par rapport au plus haut atteint en mars, confirmant officiellement l’entrée dans un marché baissier technique. Ce passage a pris seulement 91 jours, ce qui constitue la descente la plus rapide vers un marché baissier depuis 2008.

Ces derniers jours, en ouvrant les groupes de discussion sur les marchés, on entend presque systématiquement la même question de la part des investisseurs particuliers : « Pourquoi l’or ne monte-t-il pas, alors que la guerre fait rage ? »

L’auteur estime que cette question est mal formulée. La véritable interrogation devrait être : pourquoi, le premier jour du conflit, les marchés ont-ils encore appliqué le scénario classique en se ruant sur l’or, tandis que cent jours plus tard, ce même conflit est devenu une raison de vendre de l’or ?

Dans la relation conflictuelle entre or et taux d’intérêt, la guerre n’est qu’un messager

« En temps de troubles, achetez de l’or » : ce scénario a effectivement été suivi au départ.

Le 28 février, jour où les États-Unis et Israël ont mené des frappes aériennes contre l’Iran, l’or au comptant est passé de 5 296 à 5 423 dollars. Toutefois, cette hausse n’a duré qu’une seule séance. La guerre n’ayant pas abouti à une victoire rapide, le conflit est entré dans une phase de statu quo, modifiant ainsi la chaîne de formation des prix de l’or.

La nouvelle chaîne, selon l’auteur, fonctionne ainsi :

Le blocus du détroit d’Hormuz fait grimper les prix du pétrole et du gaz ; cette hausse des coûts énergétiques alimente les anticipations d’inflation ; l’inflation contraint alors les banques centrales à resserrer leur politique monétaire ; or, l’or ne génère aucun revenu, et plus les taux d’intérêt montent, plus le coût d’opportunité de le détenir augmente.

Naeem Aslam, chef des investissements chez Zaye Capital Markets, société indépendante de recherche financière et de conseil en investissement basée à Londres, considère que les tensions géopolitiques soutiennent les cours du pétrole, ce qui rend l’inflation plus durable, empêchant la Fed de procéder à des baisses de taux et incitant les capitaux à privilégier les obligations du Trésor américain.

Est-ce que cette analyse tient la route ? Voici quelques chiffres pour répondre.

Premièrement, l’outil « FedWatch » de CME indique que la probabilité d’un statu quo lors de la prochaine réunion du FOMC est de 98,2 %, les opérateurs anticipant désormais une hausse des taux en décembre.

Deuxièmement, avant le début du conflit, le marché prévoyait une orientation plus accommodante de la Fed plus tard cette année. La Banque centrale européenne (BCE) a agi plus rapidement : selon les données de Refinitiv, une hausse de 25 points de base jeudi est désormais largement anticipée par le marché.

Avant la guerre, tout le monde attendait des baisses de taux ; après la guerre, tout le monde anticipe des hausses. Ainsi, la base fondamentale des acheteurs d’or s’est totalement effondrée au cours de ces quatre mois.

Le meilleur exemple contradictoire vient du mois de mai. Le 18 mai, des médias iraniens ont annoncé que les États-Unis avaient accepté, dans le cadre des négociations, de lever temporairement les sanctions pétrolières. Le brut a aussitôt reculé. Selon la logique de refuge, une perspective accrue de paix aurait dû entraîner, au pire, une légère baisse de l’or.

En réalité, le cours de l’or a directement cassé le seuil des 4 500 dollars ce jour-là, pour la première fois depuis fin mars.

La paix entraîne une baisse, car la prime de risque disparaît ; la guerre aussi entraîne une baisse, car les anticipations de hausse des taux se renforcent. Les acheteurs sont coincés entre deux feux : voilà la véritable nature de ce marché baissier sur l’or.

Dans une note de recherche, China Securities Co., Ltd. a formulé un jugement encore plus tranché :

La forte hausse de l’or en 2025 repose essentiellement sur une valorisation liée à la liquidité ; dès lors que la confrontation entre les États-Unis et l’Iran a ravivé les anticipations d’inflation, cette valorisation liée à la liquidité a reculé, et l’or doit revenir à ses fondamentaux.

Autrement dit, ceux qui ont acheté de l’or l’an dernier ont gagné de l’argent grâce à la politique monétaire expansionniste ; cette année, ils perdent de l’argent à cause de la politique monétaire restrictive. Les missiles lancés dans le cadre de ce conflit n’ont jamais été que des messagers.

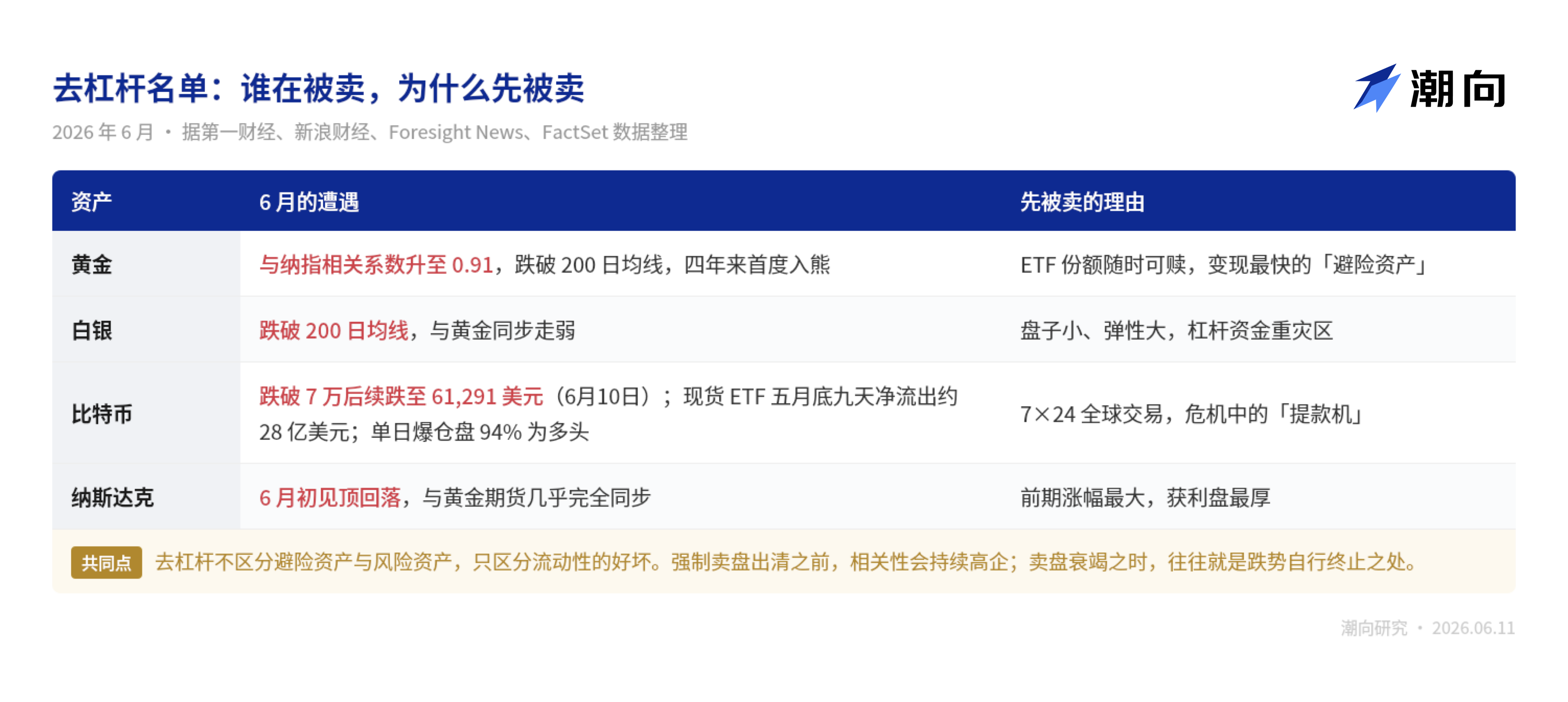

Cependant, si ce n’était qu’une simple querelle entre or et taux d’intérêt, la liste des actifs en baisse en juin ne devrait pas être aussi longue. L’argent, le bitcoin, ainsi que le Nasdaq… tous subissent des pertes dans la même direction, et leurs mouvements ressemblent de plus en plus à une seule et même transaction.

Corrélation de 0,9 avec le Nasdaq : personne n’échappe au délevrage

Examinons d’abord un phénomène étrange.

Au cours des trois mois et demi écoulés depuis le sommet de l’or, l’indice Nasdaq 100 a continué de monter, atteignant son pic début juin. L’un se trouvait à mi-pente d’un marché baissier, l’autre au sommet d’un marché haussier : ils semblaient emprunter des chemins distincts.

Toutefois, selon une information publiée par Yicai News, le gérant associé de la société de courtage en futures Altavest, s’appuyant sur des données FactSet, a calculé que, depuis le pic du Nasdaq début juin, la corrélation entre les contrats à terme sur l’or et l’indice Nasdaq s’élève à 0,91, quasi parfaite. Il explique ce phénomène par le fait que, lorsqu’ils recherchent de la liquidité, les investisseurs font fluctuer temporairement l’or de manière synchronisée avec d’autres actifs à risque.

Cela signifie quoi ?

Il s’agit d’un déleverage généralisé sur l’ensemble du marché. Des positions excessives et un effet de levier élevé ont contraint les investisseurs à liquider des actifs de qualité afin de couvrir les marges exigées sur leurs positions déficitaires. En langage courant : quand on manque d’argent, on ne vend pas ce qu’on veut vendre, mais ce qu’on peut vendre le plus vite.

Le même scénario s’est produit sans exception sur le « gold numérique », le bitcoin.

Début juin, le bitcoin a franchi à la baisse le seuil des 70 000 dollars, perdant 12 % en une semaine. Les ETF physiques sur bitcoin ont enregistré, fin mai, neuf jours consécutifs de sorties nettes d’environ 2,8 milliards de dollars. Dans les positions liquidées en une seule journée, 94 % étaient des positions acheteuses.

Le bitcoin a perdu 12 % en une semaine, les ETF sur or ont enregistré des sorties nettes continues : leur point commun n’est pas une faible liquidité, mais exactement le contraire — leur excellente liquidité. Lorsque les positions à effet de levier font l’objet de margin calls, les premiers actifs vendus sont précisément ceux qui peuvent être convertis le plus rapidement en espèces.

Un autre détail intéressant : selon une information publiée par le journal économique quotidien, les trois principaux acheteurs ayant porté l’or à son sommet en janvier étaient la Banque centrale polonaise, Tether et le plus grand ETF mondial sur l’or, SPDR, qui ont accumulé collectivement près de 1 780 tonnes au cours de l’année écoulée.

Une société émettant des stablecoins convertit ses bénéfices en lingots d’or, puis, quatre mois plus tard, se retrouve aux côtés des investisseurs particuliers ayant acheté au plus haut fin janvier. Le monde cryptographique et le monde traditionnel s’imitent mutuellement — et cette fois, ils sont tous deux convoqués chez le professeur.

Le déleverage possède une caractéristique particulière : il ne distingue pas la qualité des actifs, mais uniquement leur liquidité. Son arrêt n’est donc pas lié aux fondamentaux, mais simplement au moment où les ventes forcées cessent spontanément.

La question est alors : comment savoir quand ces ventes forcées sont terminées ? Historiquement, deux scénarios presque identiques peuvent servir de référence.

Le scénario de 2022 : nous venons de boucler le quatrième mois

Les marchés baissiers sur l’or sont rares, mais chacun commence de façon très similaire.

Le premier scénario est celui de 2022. Selon les données publiques disponibles, l’or au comptant avait commencé sa hausse depuis environ 1 800 dollars avant le déclenchement du conflit russo-ukrainien, puis avait grimpé à plus de 2 070 dollars après le début des hostilités. La Fed a ensuite engagé, en mars de la même année, une série d’hausses de taux agressives, entraînant une baisse continue de l’or pendant près de sept mois, jusqu’à un creux de 1 615 dollars fin septembre — annulant intégralement les gains réalisés avant le conflit.

Le cours de l’or a touché le fond début novembre, puis a récupéré l’intégralité de ses pertes six mois plus tard, avant de connaître une hausse continue jusqu’au grand marché haussier de janvier cette année.

Guerre, puis resserrement monétaire : la structure est presque identique à celle d’aujourd’hui.

Le deuxième scénario est celui de 2008. Selon les données publiques, l’or a également été vendu en même temps que les actions lors de la crise de Lehman Brothers, passant d’un sommet supérieur à 1 000 dollars en mars à un creux de 681 dollars fin octobre, soit une baisse de plus de 30 %. Par la suite, la Fed a adopté une politique monétaire extrêmement accommodante, permettant à l’or de toucher le fond en novembre, puis de grimper, trois ans plus tard, à un nouveau record historique de 1 920 dollars.

Ces deux scénarios ont un point commun : le signal de basculement vers le fond du cours de l’or n’a jamais coïncidé avec un cessez-le-feu, mais toujours avec un changement de cap de la politique monétaire.

Le fond de 2008 est intervenu lorsque la Fed a basculé vers une politique fortement expansionniste ; celui de 2022 est survenu lorsque les données sur l’inflation ont amorcé un retournement et que les anticipations de hausses de taux ont atteint leur point culminant. L’exemple le plus probant est que, bien que le conflit russo-ukrainien se poursuive encore aujourd’hui, l’or a déjà atteint un nouveau record historique fin 2023.

Ceux qui attendent un cessez-le-feu avant d’acheter risquent de manquer complètement le rebond.

Si l’on examine strictement la chronologie, cette baisse de l’or, depuis le sommet fin janvier, vient juste de boucler son quatrième mois. En 2022, la baisse avait duré près de sept mois.

Toutefois, il convient de noter qu’un facteur supplémentaire, absent en 2022, intervient cette fois-ci : les réserves d’or des banques centrales.

La réorientation des réserves de change des banques centrales est cruciale. Le marché de l’or est beaucoup plus petit que celui des obligations du Trésor américain : même de modestes ajustements de position par les principaux détenteurs d’obligations américaines peuvent avoir un impact relativement important sur le cours de l’or. Cette demande des banques centrales constitue donc un socle plus solide que lors du précédent cycle.

Pour acheter au plus bas, attendez plusieurs signaux

L’or a tellement baissé que les appels à l’achat au plus bas commencent déjà à se faire entendre. Pourtant, je pense qu’il vaut mieux d’abord clarifier deux points :

Premièrement, quelle est l’amplitude potentielle de la baisse encore à venir ; deuxièmement, à quoi devrait ressembler le point de retournement.

Commençons par l’amplitude. Selon une information publiée par Yicai News, Citigroup a abaissé cette semaine sa cible de cours de l’or à trois mois, de 4 300 à 4 000 dollars, et alerte que, si le blocus du détroit d’Hormuz se prolonge jusqu’à la fin de l’été, le cours pourrait descendre jusqu’à 3 500 dollars. Il s’agit déjà de la deuxième révision de Citigroup en un mois.

Les objectifs des banques d’investissement ne sont pas nécessairement fiables, mais ils délimitent la fourchette minimale anticipée par les institutions pour cette baisse. À partir du niveau actuel, un scénario pessimiste laisse encore une marge de baisse d’environ 15 %.

Passons maintenant au point de retournement. Je pense qu’il faut surveiller trois signaux clés :

- Signal 1 : l’anticipation de hausses de taux atteint son pic.

Comme exposé précédemment, le moteur de ce marché baissier est la hausse des taux. Le fond de l’or en 2022 est justement intervenu le mois où l’anticipation de hausses de taux a atteint son maximum. Si la hausse de taux prévue pour la fin de l’année se concrétise effectivement, la réalisation de cette mesure pourrait elle-même constituer le point de retournement.

La réunion de la Fed la semaine prochaine sera presque certainement marquée par un statu quo sur les taux. Ce qui mérite vraiment attention, ce sont les projections (« dot plot ») et le ton de la conférence de presse, qui détermineront si la hausse de fin d’année marque la fin ou le début d’un nouveau cycle.

- Signal 2 : la réouverture du détroit d’Hormuz.

C’est le maillon le plus amont de toute la chaîne de transmission. Dès lors que le détroit rouvrira, les cours du pétrole pourront baisser ; une baisse des cours du pétrole atténuera l’inflation ; une inflation apaisée fera reculer les anticipations de hausses de taux. Mais attention : l’annonce de paix en mai a déjà prouvé que la simple nouvelle d’un cessez-le-feu ne suffit pas — il faut que les cours du pétrole baissent durablement, sinon la chaîne ne se transmet pas jusqu’au bout.

- Signal 3 : le flux de capitaux vers les ETF sur or passe du net sortant au net entrant.

Comme mentionné précédemment, les acteurs directs de cette baisse sont les positions à effet de levier et les rachats d’ETF sur or. Ces ETF constituent la porte de sortie la plus rapide pour transformer des actifs en liquidités. Dès que cette porte ne connaît plus de files d’attente, les ventes forcées prendront fin.

Voilà les signaux. Passons maintenant aux réflexions personnelles de l’auteur, qui ne prétendent pas à l’exactitude, mais sont proposées à titre indicatif.

Personne ne peut prédire avec précision le fond du marché. Comme exposé plus haut, le moteur de ce marché baissier est l’anticipation de hausses de taux, et le marché intègre actuellement une hausse unique de 25 points de base d’ici la fin de l’année.

Le cours de l’or est passé de 5 596 dollars à environ 4 130 dollars actuellement, soit une baisse d’environ 26 %, absorbant ainsi la majeure partie de l’impact lié à la transition d’un scénario « aucune hausse » à un scénario « une hausse » . Si l’anticipation de hausses de taux ne s’aggrave pas davantage, la marge de baisse restante se réduit.

Plusieurs références publiques peuvent aider à cadrer cette fourchette :

Le scénario de base et le scénario pessimiste de Citigroup visent respectivement 4 000 et 3 500 dollars ; lors du marché baissier de 2008, l’or avait perdu 34 %, ce qui correspond à un niveau d’environ 3 700 dollars ; lors du marché baissier de 2022, la baisse avait été de 22 %, soit un niveau autour de 4 365 dollars.

Ma propre stratégie consiste à acheter en trois tranches dans cette fourchette : la première tranche à 4 000 dollars, la deuxième à 3 700 dollars, la troisième à 3 500 dollars, le montant total n’excédant pas 30 % de la position globale prévue (ce n’est pas un conseil d’investissement, uniquement une opinion personnelle).

Cette répartition en trois tranches ne découle pas d’un calcul précis du fond, mais précisément de l’incapacité à le déterminer : elle vise à compenser le coût d’une erreur de jugement par une diversification.

Dès que deux des trois signaux ci-dessus seront simultanément validés, le reliquat de la position pourra être immédiatement complété. À ce moment-là, le cours aura probablement déjà quitté son plus bas niveau, mais sacrifier une petite partie de la hausse pour obtenir une certitude constitue la partie la plus rentable de cette stratégie. En revanche, si le seuil des 3 500 dollars est franchi à la baisse et que le blocus du détroit d’Hormuz persiste, il vaut mieux suspendre les achats anticipés et attendre patiemment les signaux.

Pour conclure, l’adage « en temps de troubles, achetez de l’or » n’est pas faux ; mais surveiller les taux d’intérêt est plus utile que de surveiller la guerre.

Intérêt personnel : l’auteur détient de l’or

Cet article exprime uniquement l’opinion personnelle de l’auteur et ne constitue en aucun cas une recommandation d’investissement. Les niveaux de cours, le cadre d’analyse des signaux et les réflexions sur la gestion des positions sont des éléments purement personnels, non destinés à servir de base à des décisions d’achat ou de vente.

Les marchés comportent des risques ; toute décision doit être prise de façon autonome.

Sources des données : Yicai News · Journal économique quotidien · Lanqiao Finance · Caixin · Sina Finance · Outil FedWatch de CME · Refinitiv (LSEG) · FactSet · Rapports de recherche de Citigroup · Rapports de recherche de China Securities Co., Ltd. · Données de marché Yahoo Finance

Tide Research · Juin 2026

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News