Effondrement historique de l’or et de l’argent ! Que s’est-il passé ?

TechFlow SélectionTechFlow Sélection

Effondrement historique de l’or et de l’argent ! Que s’est-il passé ?

La nomination par le président américain Donald Trump de Kevin Warsh à la tête de la Réserve fédérale a déclenché la plus violente vente de métaux précieux en plusieurs décennies.

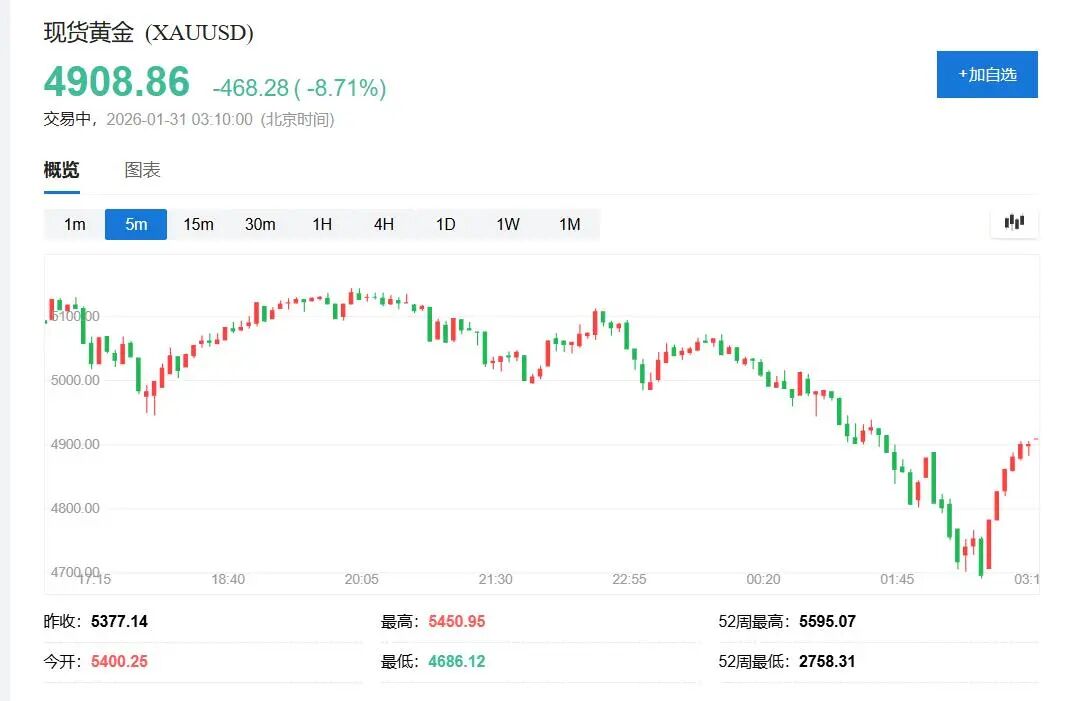

Jeudi, l’or et l’argent ont enregistré un effondrement sans précédent en séance, atteignant de nouveaux sommets historiques avant de chuter vertigineusement. Vendredi, dès l’ouverture du marché asiatique, l’or a entamé sa baisse après la diffusion d’une information selon laquelle Donald Trump nommerait Kevin Warsh à la tête de la Réserve fédérale américaine (Fed). Lors de la séance européenne, le cours de l’or a franchi à la baisse le seuil symbolique des 5 000 dollars l’once ; durant la séance américaine, la chute s’est accentuée, avec une baisse intrajournalière de près de 13 % pour l’or au comptant — la plus forte depuis le début des années 1980, dépassant même celle observée lors de la crise financière de 2008.

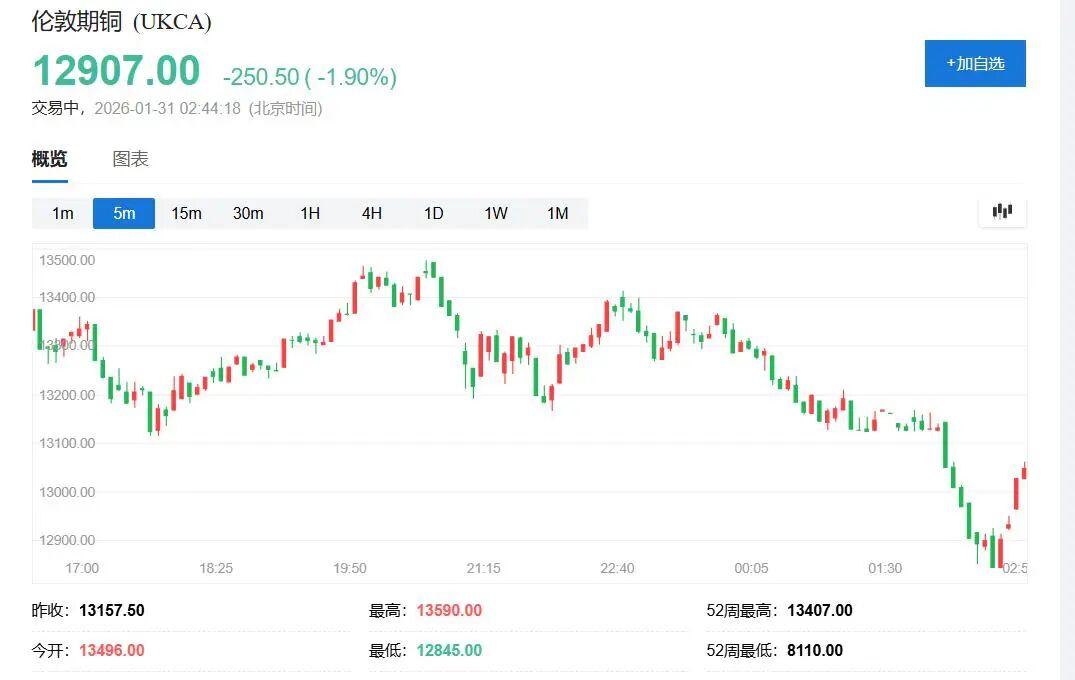

L’argent, qui avait atteint jeudi pour la première fois de l’histoire un niveau supérieur à 120 dollars l’once, est tombé sous la barre des 100 dollars durant la séance européenne vendredi, puis a plongé sous les 80 dollars pendant la séance américaine. Le cours de l’argent au comptant a chuté de plus de 35 % en séance, enregistrant ainsi la plus forte baisse jamais observée depuis le début des relevés statistiques. Ce « bain de sang » a touché l’ensemble du secteur des métaux : le cuivre coté à Londres, dont le cours avait également atteint un record jeudi, a reculé de près de 6 %.

Les marchés attribuent ce krach brutal à un changement radical des anticipations des investisseurs concernant la politique monétaire de la Fed.

Kevin Warsh est depuis longtemps connu pour ses positions résolument « fauconnes ». Bien qu’il ait récemment exprimé publiquement son soutien à une baisse des taux afin de répondre aux demandes pressantes de Trump, le marché considère qu’il ne procédera pas à des baisses agressives.

Thu Lan Nguyen, analyste chez Commerzbank, a déclaré : « Le marché considère Warsh comme plus faucon que d’autres candidats tels que Hassett. » Cette attente a propulsé un rebond du dollar américain, réduisant ainsi l’attractivité des matières premières libellées en dollars pour les acheteurs internationaux.

La nomination de Warsh a également apaisé les inquiétudes du marché quant à une éventuelle perte d’indépendance de la Fed.

Jusqu’alors, les investisseurs avaient afflué vers les métaux précieux comme actif refuge, notamment en raison de craintes liées à la dépréciation monétaire et à l’indépendance de la Fed.

Francesco Pesole, stratège en devises chez ING, a estimé que le choix de Warsh constituait « une bonne nouvelle pour le dollar, permettant d’atténuer certaines inquiétudes liées à la désignation d’un candidat plus « colombien ».

Ce krach a également mis en lumière la vulnérabilité extrême des marchés des métaux précieux.

Après une hausse continue et spectaculaire des cours de l’or et de l’argent, les positions haussières étaient fortement surchargées, les achats d’options haussières avaient atteint un niveau record et les niveaux de levier étaient extrêmes — créant un terrain propice à un « squeeze gamma » à tout moment.

Michael Brown, stratège principal de recherche chez Pepperstone, a commenté : « Le marché était déjà fortement spéculatif ; il suffisait d’un simple déclencheur pour provoquer une telle évolution des cours. »

Effondrement historique de l’or et de l’argent

Vendredi, durant la séance américaine, les métaux précieux ont connu une chute vertigineuse. Le contrat à terme sur l’argent coté à New York, dont le cours avait atteint jeudi un sommet historique de 121,785 dollars, est tombé sous la barre des 80 dollars, atteignant même 74 dollars, soit une baisse intrajournalière légèrement supérieure à 35 %. Le cours de l’argent au comptant a chuté sous 74,60 dollars, enregistrant une baisse journalière de 35,5 % — la plus forte jamais observée en séance depuis le début des relevés statistiques.

L’or n’a pas été épargné. Le contrat à terme sur l’or coté à New York, qui avait atteint jeudi un sommet historique de 5 586,2 dollars, est tombé vendredi à 4 714,5 dollars durant la séance américaine, soit une baisse de près de 12 %. Le cours de l’or au comptant s’est approché de 4 670 dollars durant la même séance, enregistrant une baisse supérieure à 12,7 %.

À la clôture de la séance américaine, le contrat à terme sur l’or de février coté sur COMEX a perdu 11,37 %, clôturant à 4 713,9 dollars l’once — la plus forte baisse journalière depuis le 22 janvier 1980. Le contrat à terme sur l’argent de février a perdu 31,35 %, clôturant à 78,29 dollars l’once — la plus forte baisse journalière depuis le 27 mars 1980.

Les métaux industriels n’ont pas non plus été épargnés. Le cuivre coté à Londres, qui avait dépassé jeudi 14 520 dollars — un nouveau record absolu avec une hausse de 11 % — est tombé vendredi sous la barre des 12 850 dollars, soit une baisse intrajournalière de près de 5,7 % ; à la clôture, il a reculé d’environ 3,4 %, pour se stabiliser à 13 158 dollars la tonne. À la clôture, le cours du nickel a baissé d’environ 5,7 %, tandis que ceux de l’aluminium et de l’étain ont reculé de plus de 2 %.

Nomination d’un président de la Fed plutôt « faucon »

Le déclencheur de cette vente massive a été l’annonce de la nomination de Warsh.

Vendredi matin, au cours de la séance asiatique, des informations ont circulé selon lesquelles Trump nommerait Warsh à la tête de la Fed. L’or, qui avait enregistré neuf séances consécutives de nouveaux sommets historiques, a aussitôt entamé sa baisse.

Avant l’ouverture de la séance américaine, Trump a officiellement annoncé sa nomination sur ses réseaux sociaux, affirmant connaître Warsh depuis longtemps et n’avoir aucun doute quant à son intégration parmi les grands présidents de la Fed — voire, selon lui, au rang des meilleurs.

Warsh était traditionnellement reconnu pour ses positions « fauconnes », mais il a modifié récemment sa ligne, soutenant publiquement des baisses massives des taux afin de répondre aux exigences de Trump — ce revirement étant considéré comme déterminant pour sa nomination.

Les investisseurs et stratèges de Wall Street estiment que le choix de Trump de nommer Warsh à la tête de la Fed constitue une option relativement « fauconne » : celui-ci pourrait résister à toute expansion du bilan de la Fed, ce qui soutiendrait le dollar et rendrait la courbe des rendements obligataires américains plus pentue.

Tom Price, analyste chez Panmure Liberum, a déclaré :

« Le marché considère Kevin Warsh comme rationnel et peu enclin à pousser activement à la baisse des taux. Des investisseurs ordinaires aux objectifs variés — par exemple protéger leur capital — prennent désormais leurs bénéfices. »

La nomination de Warsh a déclenché un fort rebond du dollar, qui a enregistré vendredi sa meilleure performance journalière depuis juillet dernier. L’indice ICE du dollar, qui mesure la valeur du billet vert face à un panier de devises, a dépassé 97,10 durant la séance américaine, progressant de près de 0,9 % sur la journée. Un dollar renforcé diminue l’attractivité des matières premières libellées en dollars pour les acheteurs mondiaux et porte un coup à la théorie selon laquelle les métaux précieux pourraient remplacer le dollar comme monnaie de réserve mondiale.

Surcharge du marché entraînant une « ruée vers la sortie »

Bien que la nomination de Warsh ait servi de déclencheur à la vente massive, les analystes estiment généralement que des facteurs techniques ont amplifié la chute.

Selon les médias, la hausse spectaculaire des cours et de la volatilité a mis sous pression les modèles de gestion des risques et les bilans des courtiers. Une note de Goldman Sachs souligne qu’une vague record d’achats d’options haussières « renforce mécaniquement la dynamique haussière des cours », car les vendeurs d’options doivent acheter davantage de contrats à terme pour couvrir leurs expositions.

La baisse de l’or a pu être accélérée par ce que l’on appelle un « squeeze gamma » : les négociants en options sont contraints d’acheter davantage de contrats à terme lorsque les cours montent afin de maintenir l’équilibre de leur portefeuille, et inversement, de vendre lorsqu’ils baissent.

Pour l’ETF SPDR Gold, un volume important de positions arrivant à échéance vendredi était concentré autour de 465 et 455 dollars, tandis que sur COMEX, les positions d’options pour les échéances de mars et avril étaient fortement concentrées autour de 5 300, 5 200 et 5 100 dollars.

Matt Maley, stratège actions chez Miller Tabak, a commenté : « C’est totalement fou. Une grande partie de cette baisse résulte probablement de ventes forcées. L’argent était récemment l’actif le plus populaire auprès des traders intrajournaliers et des opérateurs à court terme, ce qui a accru le niveau de levier. Avec cette chute brutale aujourd’hui, des appels de marge ont été lancés. »

Michael Brown, de Pepperstone, a noté que « depuis un certain temps, les conditions sur les marchés des métaux étaient déjà fortement spéculatives, et les signaux observés plus tôt dans la semaine indiquaient que la situation commençait à devenir complètement chaotique ». Selon lui, les positions sur l’or et l’argent étaient « manifestement surchargées à la hausse », tandis que la volatilité avait atteint « un niveau franchement absurde ». Dans un marché aussi liquide et où les positions haussières à effet de levier sont si tendues, « il ne faut pas grand-chose pour déclencher » une telle évolution des cours.

Brown a ajouté : « En termes simples, tout le monde se rue simultanément vers la sortie, ce qui fait baisser les cours, ce qui à son tour déclenche davantage de ventes forcées », rappelant ainsi que « la dynamique fonctionne dans les deux sens ».

Christopher Wong, stratège chez Overseas-Chinese Banking Corp., a qualifié l’évolution du cours de l’or de « confirmation de l’adage selon lequel ce qui monte vite descend vite ». Bien que l’annonce de la nomination de Warsh ait servi de déclencheur, il estime que cette correction était attendue depuis longtemps : « Il s’agissait de l’un de ces prétextes que le marché attendait patiemment pour délester les positions suivant une trajectoire parabolique. »

Des indicateurs techniques avaient déjà lancé des signaux d’alerte

Avant le krach, plusieurs indicateurs techniques avaient déjà envoyé des signaux d’alerte. L’indice de force relative (RSI) a indiqué ces dernières semaines que l’or et l’argent étaient probablement surachetés et susceptibles de connaître une correction. L’RSI de l’or a récemment atteint 90, soit le niveau le plus élevé jamais enregistré pour ce métal précieux depuis des décennies.

Dominik Sperzel, directeur des transactions chez Heraeus Precious Metals, a souligné que la volatilité était extrême, et que les seuils psychologiques de 5 000 dollars pour l’or et de 100 dollars pour l’argent ont été plusieurs fois franchis vendredi : « Toutefois, nous devons nous préparer à poursuivre ce manège. »

Malgré cette chute vertigineuse vendredi, l’or et l’argent ont enregistré des hausses substantielles en janvier. Sur la base des cours de clôture des contrats à terme échéance courante, le contrat à terme sur l’or coté à New York a augmenté d’environ 9 % en janvier, tandis que celui sur l’argent a grimpé de plus de 10 %.

Le contrat à terme sur l’or de février coté sur COMEX a gagné 8,98 % en janvier — sa plus forte hausse mensuelle depuis quatre mois, marquant six mois consécutifs de hausse, la plus longue série depuis octobre 2024. Le contrat à terme sur l’argent de février a progressé de 11,63 % en janvier, enchaînant neuf mois consécutifs de hausse — la plus longue série mensuelle jamais enregistrée — pour une progression cumulée de 140,66 % sur neuf mois, soit la plus forte hausse sur neuf mois depuis avril 2011.

Dans un rapport publié vendredi, les analystes de Commerzbank ont écrit que l’ampleur de la correction « montre que les acteurs du marché n’attendaient qu’une opportunité de réaliser leurs gains après cette hausse rapide des cours ». Thu Lan Nguyen, chef de la recherche sur les matières premières chez la banque, a souligné :

« Bien que “le marché considère Warsh comme plus faucon que d’autres candidats tels que Hassett”, “nous pensons néanmoins que la Fed cédera probablement, dans une certaine mesure, aux pressions et procédera à des baisses de taux plus importantes que celles actuellement anticipées par le marché”. »

Chute brutale des actions minières

L’effondrement des métaux précieux a pesé lourdement sur les cours des principales sociétés minières. Vendredi, les géants américains du secteur aurifère cotés à Wall Street — Newmont (NEM), Barrick Mining (B) et Agnico Eagle Mines (AEM) — ont tous perdu plus de 10 %, tandis que Coeur Mining (CDE) a vu son cours chuter de près de 19 %.

Les ETF sur l’argent ont subi des pertes encore plus sévères. L’ETF ProShares Ultra Silver (AGQ) a perdu plus de 60 % en séance, tandis que l’iShares Silver Trust ETF (SLV) a chuté de plus de 30 % — les deux fonds enregistrant ainsi leurs pires performances journalières de l’histoire. Les ETF sur l’or ont eux aussi souffert.

Bien que les actions minières aient été sévèrement affectées vendredi, certains analystes jugent cette correction salutaire pour la santé du marché. Nate Miller, vice-président du développement des produits chez Amplify ETFs, a déclaré que, compte tenu de la demande de refuge et de stockage de valeur, de la demande industrielle et de la pénurie mondiale d’approvisionnement, « une consolidation après une hausse aussi brutale est saine et conforme au comportement typique des marchés des matières premières après une forte appréciation ».

Peter Grant, vice-président et stratège senior en métaux chez Zaner Metals, a estimé que, bien que la remontée ait effectivement été trop rapide et trop forte, il n’est pas encore trop tard pour acheter des métaux. Selon lui, la rupture de la barre des 100 dollars représente une « opportunité », notamment autour de la moyenne mobile à 20 jours, située à environ 93 dollars. Toutefois, « vous devez être capable de supporter une volatilité qui pourrait rester élevée ».

Simon White, stratège macroéconomique chez Bloomberg, a déclaré :

« Le ratio argent/or a augmenté presque autant qu’à la fin des années 1970 ; la dramatique évolution des cours aujourd’hui suggère que cela pourrait marquer un point de rejet. Néanmoins, pris séparément, ni l’or ni l’argent n’ont jusqu’à présent pleinement reproduit la hausse de 1979. Il est encore trop tôt pour conclure que le ratio argent/or marque la fin de la hausse historique des métaux précieux. Les cours sont désormais le principal moteur, les fondamentaux passant temporairement au second plan. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News