Entretien avec Tom Lee et l’auteur de « The Big Short » : Acheter de l’or, c’est parier à la hausse sur « l’anxiété mondiale », tandis que le marché baissier des cryptomonnaies constitue un réalignement préalable à la prise de contrôle par les institutions

TechFlow SélectionTechFlow Sélection

Entretien avec Tom Lee et l’auteur de « The Big Short » : Acheter de l’or, c’est parier à la hausse sur « l’anxiété mondiale », tandis que le marché baissier des cryptomonnaies constitue un réalignement préalable à la prise de contrôle par les institutions

La véritable bulle apparaît précisément au moment où tout le monde pense « cela ne peut absolument pas être une bulle ».

Rédaction & traduction : TechFlow

Invités : Tom Lee, cofondateur et directeur de la recherche chez Fundstrat ; Michael Lewis, auteur de *Moneyball*, *The Big Short*, *The Blind Side* et *Going Infinite*

Animatrice : Liz Thomas, responsable des stratégies d’investissement chez SoFi

Source du podcast : SoFi

Titre original : AI Boom or Bubble ? Michael Lewis, Tom Lee on the Risks and Rewards | The Important Part LIVE

Date de diffusion : 19 février 2026

Synthèse des points clés

Dans un enregistrement spécial en direct de l’émission *The Important Part*, Liz Thomas, responsable des stratégies d’investissement chez SoFi, a soulevé une question qui préoccupe de nombreux investisseurs : la forte hausse des marchés va-t-elle ralentir ? Ou cette tendance haussière va-t-elle se poursuivre ? Pour répondre à ces interrogations, elle a invité deux des plus grandes figures de la finance mondiale : Tom Lee, cofondateur et directeur de la recherche chez Fundstrat, ainsi que Michael Lewis, auteur à succès du *New York Times* de *Moneyball*, *The Big Short*, *The Blind Side* et *Going Infinite*. Ensemble, ils ont exploré les questions centrales auxquelles les investisseurs sont confrontés en 2026.

Dans ce dialogue captivant, ils ont analysé en profondeur plusieurs sujets brûlants du marché actuel : pourquoi les investisseurs particuliers ont-ils récemment surpassé les hedge funds ? L’or a-t-il déjà atteint son sommet ? La chute de 40 % du bitcoin signifie-t-elle l’arrivée d’un « hiver cryptographique » ? Tom Lee explique que, bien que les actions logicielles tirées par l’IA aient récemment reculé, cela pourrait en réalité refléter une amélioration de la productivité des entreprises. Quant à Michael Lewis, il partage sa position contre-cyclique sur l’or et dévoile pourquoi sa stratégie consiste à « miser sur la peur ».

Ils abordent également d’autres enjeux majeurs du système financier actuel : la nomination de Kevin Warsh à la tête de la Réserve fédérale mettrait-elle en péril l’indépendance de cette institution ? L’accélération du développement de l’IA entraînera-t-elle des pertes massives d’emplois ? Le gouvernement fédéral pourrait-il prendre le contrôle des entreprises d’IA en difficulté ?

Enfin, ils tournent leur regard vers le domaine des cryptoactifs, analysant les éventuels « cygnes noirs » et tirant des leçons précieuses sur la disruption technologique à partir de l’histoire de l’industrie des produits surgelés.

Résumé des idées marquantes

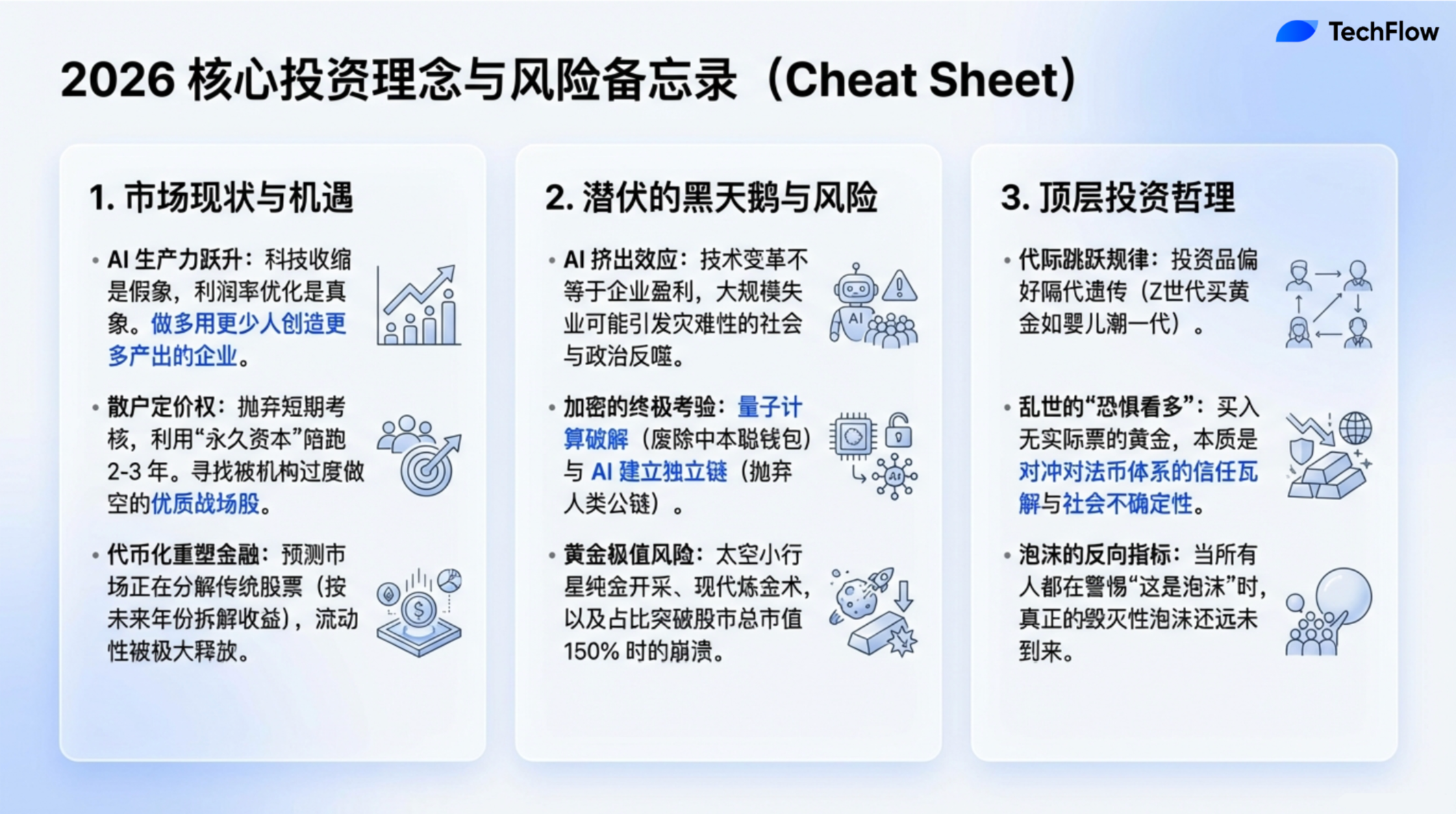

- Une véritable bulle spéculative apparaît précisément au moment où tout le monde est convaincu qu’il ne s’agit *absolument pas* d’une bulle.

- Le taux de chômage des diplômés universitaires est même supérieur à celui des jeunes de leur âge sans diplôme universitaire… Mais sous un autre angle, cela pourrait bien être un signal d’amélioration de la productivité économique. En effet, celle-ci se mesure généralement par la capacité à produire davantage avec moins de ressources humaines.

- L’IA pourrait effectivement être aussi révolutionnaire qu’on le dit — mais cela ne signifie pas nécessairement qu’elle générera automatiquement des bénéfices généralisés pour les marchés boursiers. Il n’existe aucune relation causale inéluctable entre la transformation technologique et les rendements boursiers.

- Les investisseurs particuliers parviennent à choisir les bonnes actions principalement parce que leurs incitations diffèrent radicalement de celles des investisseurs institutionnels… Ils investissent leur propre argent, ce qui les rend plus disposés à conserver une action donnée pendant deux à trois ans.

- Lorsque j’achète de l’or, je ne fais pas un simple placement : j’investis dans la « peur ». J’achète de l’or parce qu’il me permet de me couvrir contre l’incertitude actuelle… C’est une assurance contre l’anxiété et l’insécurité liées à l’avenir.

- Rétrospectivement, l’or n’a grimpé de plus de 9 % en une seule journée que trois fois seulement — et chacune de ces trois fois a marqué le sommet des cours. Si l’histoire peut servir de guide, l’or aurait donc déjà atteint son pic.

- Un dicton financier attribué à l’illustre Art Cashion, aujourd’hui décédé, affirme : « Les marchés haussiers ne meurent pas de vieillesse, mais sont tués par la Réserve fédérale. »

- Si les modes d’opération ont changé, la nature humaine, elle, est restée identique. Cette pulsion innée — « je veux gagner plus, et plus vite que les autres » — demeure le moteur fondamental de ce secteur.

- Dans les dix prochaines années, la puissance qui contrôlera l’IA et ses écosystèmes connexes deviendra probablement la superpuissance mondiale. Si la chaîne de financement de l’IA venait vraiment à se rompre, je suis convaincu que le Département de la Défense simule déjà comment y faire face — par exemple, comment acquérir NVIDIA ou transférer suffisamment de talents taïwanais aux États-Unis afin de recréer localement les capacités de production de TSMC. L’enjeu est désormais si crucial qu’une nationalisation de ces actifs est très probable.

- Depuis 1974, environ 40 000 sociétés ont été introduites en Bourse ou scindées. Parmi elles, 90 % ont vu leur cours chuter de plus de 50 % ; et parmi ces sociétés dont le cours a chuté de plus de 50 %, 90 % ont finalement été radiées. Autrement dit, la plupart des actions finissent par ne plus valoir strictement rien.

L’IA : crise ou opportunité ? La double face de la transformation de la productivité

Liz Young :

Ces dernières années, les marchés mondiaux ont connu une croissance soutenue. Bien qu’ils aient connu quelques fluctuations ces dernières semaines, la tendance globale reste fortement haussière — largement portée par le développement de l’intelligence artificielle (IA). Celle-ci stimule l’innovation technologique, donne naissance à de nouveaux produits et attire d’importants flux de capitaux. Pourtant, de nombreux investisseurs commencent à s’inquiéter : le marché est-il déjà surchauffé ? Son rythme de progression est-il trop rapide ? Cette angoisse, qui se répand à l’échelle mondiale, constitue précisément le cœur de notre discussion aujourd’hui.

Pour mieux comprendre ce phénomène, nous avons invité Tom Lee, cofondateur et directeur de la recherche chez Fundstrat. Depuis longtemps connu pour son optimisme persistant, il est considéré comme l’un des principaux représentants de la « tendance haussière ». Tom, pourquoi conservez-vous cet optimisme dans le contexte actuel ?

Tom Lee :

Un dicton financier, attribué à l’illustre Art Cashion, aujourd’hui décédé, affirme : « Les marchés haussiers ne meurent pas de vieillesse, mais sont tués par la Réserve fédérale. » Autrement dit, de bons résultats boursiers ne signifient pas qu’ils ne peuvent pas se poursuivre. En fait, je pense que nous sommes à l’aube de deux facteurs moteurs majeurs : premièrement, les retombées concrètes de l’IA commencent à se manifester, redéfinissant les gagnants et les perdants ; deuxièmement, un changement de cap de la politique monétaire de la Réserve fédérale pourrait créer de nouvelles conditions favorables pour les marchés. Ainsi, de nombreuses raisons justifient encore, cette année, l’achat d’actions par les investisseurs.

Liz Young :

Parlons maintenant des récents mouvements de marché : les actions logicielles ont fortement reculé, tandis que le marché des cryptoactifs a également connu un net repli. Ces turbulences vous inquiètent-elles ? Remettent-elles en cause votre vision optimiste des marchés ?

Tom Lee :

Beaucoup observent effectivement ce phénomène. Au cours des deux dernières années, le développement de l’IA a été une force irrésistible, attirant l’attention et les capitaux d’un grand nombre d’investisseurs. Or, comme vous l’avez souligné, cette année marque effectivement un tournant. Nous assistons à un retrait progressif de nombreux titres et secteurs : le secteur logiciel, par exemple, fait face à une baisse de la demande et à une revalorisation de ses services. De plus, de nombreux rapports indiquent que l’IA agente (Agentic AI) et d’autres technologies IA remplacent progressivement les solutions logicielles traditionnelles.

En outre, selon certains médias, le nombre d’emplois dans le secteur technologique a diminué depuis le lancement de ChatGPT, il y a trois ans. Ce qui est encore plus surprenant, c’est que le taux de chômage des diplômés universitaires dépasse désormais celui des jeunes de leur âge sans diplôme universitaire. Ces chiffres paraissent, à première vue, alarmants — et constituent précisément le sujet principal de nombreux titres d’actualité. Mais sous un autre angle, cela pourrait bien être un indicateur d’une amélioration de la productivité économique, mesurée classiquement par la capacité à produire davantage avec moins de main-d’œuvre.

Vu sous cet angle, l’application de l’IA commence à révéler pleinement son potentiel productif. Pour les entreprises logicielles fournissant des services aux entreprises, une baisse des dépenses logicielles constitue en réalité un processus d’optimisation des marges. Autrement dit, les gains d’efficacité apportés par l’IA se traduisent progressivement par des résultats tangibles. Certes, ces mutations peuvent engendrer des douleurs à court terme, mais à long terme, elles constituent une preuve tangible et puissante de la capacité de l’IA à générer des gains de productivité.

Précurseurs de la surchauffe des marchés et risques d’effondrement

Liz Young : Michael, dans vos ouvrages précédents, vous avez souvent documenté les périodes de hausse continue suivies d’un effondrement brutal des marchés. Chaque krach est précédé de signaux caractéristiques, tels qu’une spéculation excessive ou des comportements à haut risque. Quelles sont, selon vous, les caractéristiques communes de ces prises de risque excessives, telles que vous les avez observées dans vos recherches ? Et pensez-vous que ces signaux soient présents aujourd’hui ?

Michael Lewis :

C’est une excellente question. Franchement, je n’ai jamais réussi à prédire avec précision l’imminence d’un krach avant qu’il ne se produise. Mon travail consiste plutôt à intervenir *après* que la tempête se soit calmée, afin de « remettre de l’ordre dans les décombres ». Rétrospectivement, mon premier livre, *Liar’s Poker*, retraçait les marchés financiers des années 1980 ; par la suite, j’ai écrit sur la bulle internet et la crise financière de 2008. Mais honnêtement, je n’ai jamais su quand ces événements allaient précisément se produire. Plus important encore, je ne crois pas qu’il existe quelqu’un capable de les prédire avec certitude. Il existe toujours plusieurs interprétations possibles des marchés, et ma propre stratégie d’investissement consiste à placer mes fonds dans des fonds indiciels.

Cela dit, j’ai remarqué que chaque fois qu’un krach survient, il y a toujours des personnes qui, *a posteriori*, semblent avoir vu venir le problème. Ce qui est fascinant, c’est que ces mêmes personnes ne réussissent généralement pas à anticiper correctement la crise suivante. Par exemple, Michael Burry avait eu raison lors de la crise des subprimes — cela ne signifie pas pour autant que toutes ses prévisions futures seront exactes. Il a récemment tweeté qu’il avait pris des positions vendeuses sur Nvidia et Palantir, suscitant une vive attention médiatique. Je l’ai interviewé : son raisonnement repose sur le cycle des dépenses en immobilisations (CapEx), c’est-à-dire les investissements des entreprises dans les équipements et les technologies. Selon lui, les valorisations actuelles de ces deux sociétés ont atteint un niveau de bulle extrême. Toutefois, il reconnaît ne pas pouvoir prédire avec précision le moment de l’effondrement. Il a donc opté pour une stratégie prudente : acheter des options de vente (Put Options) à échéance de deux ans. Le coût de ces options est faible, et même en cas d’erreur, la perte serait limitée. Cette stratégie illustre parfaitement que même un esprit aussi perspicace que Burry ne peut pas maîtriser les variations à court terme des marchés.

Quant aux caractéristiques communes des prises de risque excessives, je dirais que la plus frappante est le FOMO (*Fear of Missing Out*). Prenons l’exemple de mon dernier ouvrage, *Going Infinite*, consacré à Sam Bankman-Fried et à FTX. L’effondrement de FTX est un cas d’école de FOMO. Cent quatre-vingts fonds de capital-risque ont investi massivement dans SBF sans réaliser d’enquête approfondie. Ils ignoraient même la nature exacte de son activité, mais ont injecté des sommes colossales, guidés par une mentalité de « *agir d’abord, comprendre ensuite* », l’un des signes les plus flagrants d’une prise de risque déraisonnable.

Un autre trait récurrent est la distorsion des incitations. Lors de mes entretiens pour *The Big Short*, j’ai rencontré des traders ayant pris des décisions erronées durant la crise des subprimes. Ils m’ont confié qu’ils avaient participé à des investissements à haut risque simplement parce que « tout le monde le faisait » — et qu’ils auraient été perçus comme des traînards s’ils n’avaient pas suivi le mouvement. En outre, ils étaient fortement motivés par des primes élevées, qui ne leur seraient pas retirées même si leurs investissements tournaient mal. Ce mécanisme incitatif défectueux pousse les individus à rechercher des profits à court terme, même lorsqu’ils perçoivent clairement les risques encourus.

Si je devais hasarder une prédiction, je dirais que le marché actuel présente effectivement certains signes de bulle, bien que l’IA soit bel et bien une technologie transformatrice. Cela ne signifie pas pour autant que tout le monde en tirera profit. En réalité, les progrès technologiques peuvent parfois comprimer les marges bénéficiaires des entreprises. L’IA pourrait effectivement être aussi révolutionnaire qu’on le dit — mais cela ne signifie pas nécessairement qu’elle générera automatiquement des bénéfices généralisés pour les marchés boursiers. Il n’existe aucune relation causale inéluctable entre la transformation technologique et les rendements boursiers.

Pourquoi les investisseurs particuliers battent-ils les investisseurs institutionnels ?

Liz Young : Tom, je sais que vous avez certainement une vision originale sur ce sujet. Pourriez-vous nous parler de termes populaires comme FOMO et HODL, qui reflètent précisément la confrontation entre particuliers et institutions ?

Dans ce cycle économique, depuis la pandémie de COVID-19, nous constatons que les investisseurs particuliers ont plusieurs fois anticipé avec justesse les orientations du marché, tandis que les investisseurs institutionnels se sont parfois révélés excessivement conservateurs. Comment expliquez-vous ce succès des particuliers ? Pourquoi leurs jugements sont-ils parfois plus fiables ? Et dans le contexte actuel, qui, des particuliers ou des institutions, a le plus de chances de l’emporter ?

Tom Lee :

Chez Fundstrat, nos clients se divisent en deux grandes catégories. La première regroupe nos clients institutionnels, notamment environ 400 hedge funds. La seconde concerne les clients desservis via FS Insight : family offices, conseillers en investissement et investisseurs fortunés. Chaque mois, nous interrogeons ces clients pour identifier leurs cinq actions préférées et leurs cinq actions les moins appréciées. Nous menons cette analyse depuis 2019, et les résultats sont remarquables : les choix des particuliers s’avèrent souvent justes — les cinq actions les plus plébiscitées par les particuliers affichent des performances exceptionnelles. Nous envisageons même de transformer ces données en un produit d’investissement.

Je pense que les particuliers choisissent souvent les bonnes actions parce que leurs incitations sont radicalement différentes de celles des investisseurs institutionnels : leurs décisions d’investissement n’affectent pas immédiatement leur subsistance, ni au jour le jour ni à la semaine. Ils investissent leur propre argent — ce qu’on appelle le « capital permanent », c’est-à-dire des fonds disponibles sur le long terme — ce qui les rend plus enclins à conserver une action donnée pendant deux à trois ans.

Quand j’ai débuté ma carrière, les investisseurs institutionnels détenaient généralement leurs positions pendant un an — ce qui était alors considéré comme un « investissement à long terme ». Aujourd’hui, la durée moyenne de détention s’est réduite à trente jours, voire moins. Des données montrent que la détention moyenne d’une action est aujourd’hui d’environ 40 secondes, certains hedge funds considérant même une détention de 1 ou 5 secondes comme « longue ». Ce modèle de trading haute fréquence contraint les investisseurs institutionnels à privilégier uniquement des actions très liquides, capables de générer rapidement des rendements, tandis que les particuliers se concentrent davantage sur les opportunités de croissance à long terme.

Liz Young : Mais ne risquez-vous pas d’alimenter davantage le FOMO ? Si les choix des particuliers s’avèrent justes, les institutions ne vont-elles pas être contraintes de les suivre aveuglément, quitte à surenchérir ? Le marché ne risque-t-il pas ainsi de surchauffer davantage ?

Tom Lee :

Oui, cela peut effectivement se produire. Sur les marchés, on observe régulièrement des actions « phares », à la fois plébiscitées par les particuliers et massivement vendues à découvert par les institutions. Prenez l’exemple de Palantir, une action typique de ce « champ de bataille », ou encore, au milieu des années 2000, Netflix, dont le cours oscillait alors entre 2 et 4 dollars avant de grimper jusqu’à 20 dollars. À l’époque, Netflix était massivement shortée par de nombreuses institutions, tandis que les particuliers continuaient à acheter fermement. Un autre exemple célèbre est GameStop. Des titres comme Palantir ou Tesla ont également été des « actions de combat » classiques : les particuliers y voyaient un potentiel de croissance à long terme, tandis que les institutions les utilisaient surtout comme outil d’arbitrage à court terme. Lorsque le cours de ces actions atteint un seuil critique, leur valorisation est révisée à la hausse, provoquant une envolée spectaculaire. Ainsi, en 2017, le cours de Tesla a connu une flambée similaire après son intégration dans l’indice Russell 1000.

Michael Lewis : Puis-je poser une question ? Vous avez mentionné une idée fascinante : transformer les choix des particuliers en un produit d’investissement ?

Tom Lee :

Nous avons accumulé des données sur une période de 60 mois, recensant les cinq actions les plus et les moins appréciées par les particuliers. Nous nous intéressons particulièrement aux « actions de combat » — celles que les particuliers privilégient, mais que les institutions shortent activement. Nous préparons le lancement d’un ETF qui achètera automatiquement chaque mois les actions jugées les plus prometteuses par les particuliers. On peut le voir comme un WallStreetBets « validé professionnellement ». Contrairement aux discussions aléatoires sur Reddit, nos données proviennent d’utilisateurs payants, nos véritables clients, exprimant des intentions d’investissement concrètes. Plus important encore, ces données sont rigoureusement filtrées et vérifiées, garantissant leur authenticité. Elles ne proviennent ni de robots, ni de comptes fictifs, mais bien d’investisseurs réels.

La crise de confiance sous-jacente du marché de l’or

Liz Young : Comment percevez-vous les différences entre les préférences d’investissement des institutions et des particuliers en matière d’or ? Et quelle est votre vision des perspectives futures de l’or et de l’argent ? Bien que je ne souhaite pas les qualifier d’« actions memes », elles sont effectivement devenues des actifs spéculatifs.

Je considérais traditionnellement que les transactions sur l’or étaient dominées par les investisseurs institutionnels et les banques centrales. Pourtant, il est surprenant de constater que l’or a connu une performance remarquable ces dernières années, battant même l’indice S&P 500 pendant plusieurs années consécutives. Il y a quelques années, je recommandais vivement l’or, mais beaucoup me trouvaient alors « vieille dame serrant un lingot dans ses bras ». Or, le prix de l’or a bel et bien grimpé, attirant un flot massif d’investisseurs particuliers.

Je me souviens d’un passage à la Bourse de New York pour enregistrer une émission : c’était le jour de la cérémonie de cloche pour GLD (l’ETF-or), et devant l’entrée, des faux lingots géants étaient exposés, accompagnés de bannières dorées. À ce moment-là, j’ai pensé : « Les particuliers viennent de franchir le pas. »

Tom Lee :

L’or a effectivement brillé de mille feux. Si l’on examine les cycles de marché sur les 25 dernières années, on constate que le rendement de l’or a même dépassé celui de l’indice S&P 500. Cela pourrait être lié à des changements démographiques. Chez Fundstrat, nous étudions de nombreux phénomènes liés aux tendances démographiques, et nous observons que les préférences de consommation sautent souvent une génération. Prenons l’exemple des véhicules récréatifs (RV) : leurs ventes connaissent un pic tous les cinquante ans. Pendant la pandémie de COVID-19, les ventes de RV ont atteint un record historique.

Ce « phénomène de saut générationnel » repose sur le principe suivant : les enfants ne s’intéressent généralement pas aux passions de leurs parents, mais éprouvent souvent une fascination pour celles de leurs grands-parents. Par exemple, si votre père conduisait une moto, vous pourriez ne pas la trouver cool ; mais si c’est votre grand-père qui la conduisait, vous pourriez la trouver extraordinairement cool — surtout en voyant de vieilles photos. La popularité des motos Harley-Davidson suit un schéma similaire. L’or est un actif clé pour la génération des *baby-boomers*, tandis que la génération X privilégie les hedge funds. Aujourd’hui, les milléniaux et la génération Z redécouvrent l’or — un phénomène de transmission intergénérationnelle. La valeur totale du marché de l’or est d’environ 35 000 milliards de dollars, tandis que la capitalisation boursière de l’indice S&P 500 (hors les sept géants technologiques) est d’environ 40 000 milliards de dollars. La taille du marché de l’or approche presque celle du marché boursier.

Michael Lewis : Les 35 000 milliards de dollars que vous mentionnez correspondent-ils à la valeur totale de tout l’or existant ?

Tom Lee :

Oui, à l’ensemble de l’or présent à la surface de la Terre. Il y a environ 7 milliards d’onces d’or, évaluées à 5 000 dollars l’once selon nos prévisions, ce qui donne une valeur totale d’environ 35 000 milliards de dollars.

Concernant l’or, plusieurs points essentiels méritent d’être notés. En tant que passionné de recherche, j’ai toujours trouvé l’or fascinant, et je comprends bien ses propriétés uniques. L’or est un actif doté de l’effet Lindy (Lindy Effect). Cet effet stipule que plus un objet existe depuis longtemps, plus les gens croient que sa valeur perdurera.

L’or, utilisé comme réserve de valeur depuis des siècles, bénéficie d’une reconnaissance séculaire qui le maintient largement accepté. Il est considéré comme un moyen d’échange en raison de sa rareté. Pourtant, à mon avis, l’or fait face à certains risques potentiels de « cygne noir ».

Tout d’abord, les réserves d’or à la surface sont limitées, mais des quantités plusieurs millions de fois supérieures sont enfouies sous terre. Si le prix de l’or devenait trop élevé, cela pourrait inciter un grand nombre de personnes à entrer dans l’industrie minière. Par exemple, si le prix atteignait un niveau suffisamment attractif, certains pourraient carrément changer de profession pour aller creuser de l’or, car cela deviendrait alors plus rentable que tout autre secteur.

Ensuite, l’or est d’origine « extraterrestre ». Imaginez que SpaceX commence à explorer Mars et découvre, dans l’espace, un

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News