Entretien avec Jeff Park : « Nous sommes en pleine période baissière, la politique monétaire accommodante n’est plus efficace, et l’argent, comme les altcoins, va s’effondrer. »

TechFlow SélectionTechFlow Sélection

Entretien avec Jeff Park : « Nous sommes en pleine période baissière, la politique monétaire accommodante n’est plus efficace, et l’argent, comme les altcoins, va s’effondrer. »

Le « bitcoin positivement corrélé » pourrait bien être la direction véritablement importante de l’avenir : lorsque les taux d’intérêt augmentent, le bitcoin augmente également.

Rédaction et traduction : TechFlow

Invité : Jeff Park, associé et directeur des investissements chez ProCap Financial

Animé par : Anthony Pompliano

Source du podcast : Anthony Pompliano

Titre original : Why the Bitcoin Narrative Is Shifting Right Now

Date de diffusion : 5 février 2026

Résumé des points clés

Jeff Park est associé et directeur des investissements chez ProCap Financial. Lors de cet entretien, nous examinons le recent recul des cours du bitcoin, analysons si le marché est entré ou non dans un véritable marché baissier, et discutons de l’environnement actuel des taux d’intérêt ainsi que du rôle de la Réserve fédérale américaine (Fed) dans l’économie. Nous abordons également la possible nomination de Kevin Warsh à la présidence de la Fed, les perspectives de Jeff sur les marchés des métaux précieux, et son avertissement aux investisseurs concernant une catégorie d’actifs à éviter à l’avenir.

Synthèse des idées marquantes

- Nous sommes bel et bien en pleine phase baissière. Même une politique monétaire plus accommodante ne garantit pas nécessairement une transition vers un marché haussier.

- Si vous avez déjà réalisé de bons rendements sur vos investissements en argent, il pourrait être temps de transférer ces fonds vers le bitcoin.

- Le « bitcoin corrélé positivement » pourrait bien constituer la direction stratégique la plus importante pour l’avenir : lorsque les taux d’intérêt augmentent, le bitcoin augmente aussi.

- Nous avons initialement choisi le bitcoin parce que nous croyions que sa rareté pouvait résoudre le problème de la manipulation humaine de l’offre monétaire.

- Je reste très optimiste quant à l’avenir du bitcoin, mais davantage parce que je pense que le rôle des gouvernements continuera de se concentrer davantage, ce qui rendra le bitcoin une fois encore l’ultime instrument de couverture contre ce système.

- La présidence de la Fed ne devrait pas être confiée à un socialiste ou à un nationaliste ; ce dont nous avons besoin, c’est d’un technocrate compétent, mais suffisamment pragmatique — Warsh et Bessant incarnent précisément ces qualités.

- Si des baisses de taux interviennent effectivement à l’avenir et que la liquidité s’accroît davantage encore, je pense que la volatilité des prix sur les marchés des métaux précieux risque de s’intensifier.

- Les perspectives du marché de l’argent ne sont pas encourageantes. Son comportement sur le marché des métaux précieux ressemble fortement à celui des altcoins sur le marché des cryptomonnaies.

- Kevin Warsh croit fermement que la technologie blockchain n’est pas de la magie, mais un outil concret capable de résoudre de nombreux problèmes pratiques et d’améliorer l’efficacité — et le bitcoin en constitue une composante essentielle de cette culture technologique.

La vente massive de bitcoins est-elle durable ?

Anthony Pompliano :

Jeff, le bitcoin connaît depuis peu un déclin continu. Personnellement, je pense que le marché pourrait continuer à fluctuer voire à baisser davantage, et que nous serions peut-être déjà entrés dans un marché baissier. La chute de 40 % du bitcoin a suscité beaucoup d’attention. Quelle est votre analyse ? Sommes-nous réellement dans un marché baissier ? Cette baisse est-elle durable ?

Jeff Park :

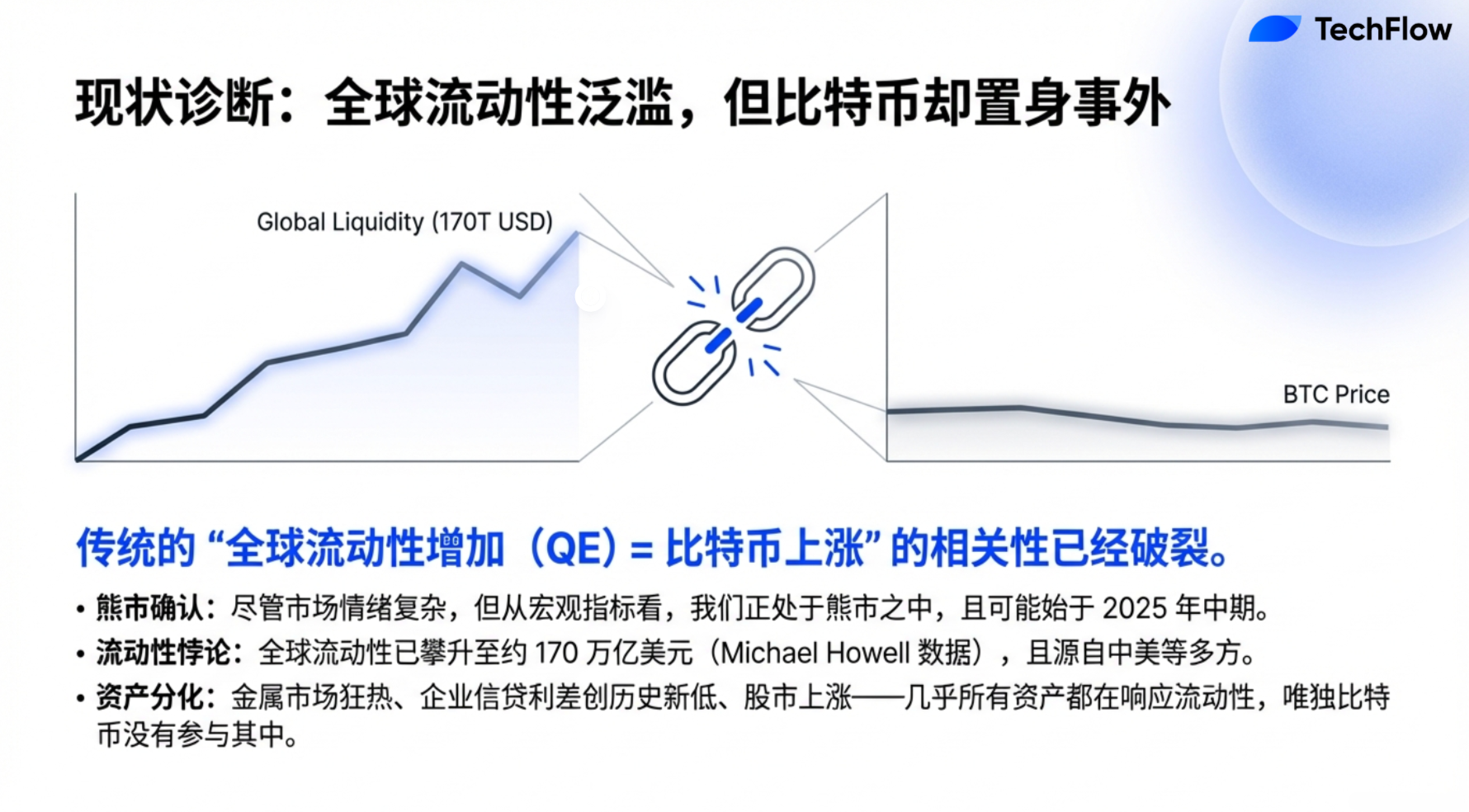

Je considère que nous sommes effectivement en pleine phase baissière, et cela depuis déjà un certain temps. Il convient de garder à l’esprit qu’auparavant, on avait tendance à considérer le bitcoin comme un instrument de couverture, corrélé positivement à la liquidité mondiale — autrement dit, une augmentation de la liquidité mondiale était généralement favorable au bitcoin. Or, cette corrélation a aujourd’hui été rompue.

Dans le domaine des cryptomonnaies, nous avons souvent tendance à supposer que l’histoire se répète mécaniquement. Cette posture relève en réalité d’un biais comportemental, comme croire que les altcoins suivent systématiquement la hausse du bitcoin, ou adhérer aveuglément à la théorie du « cycle quadriennal », ou encore supposer que l’assouplissement quantitatif (QE) et les taux bas profiteront inévitablement au bitcoin. Pourtant, le monde évolue constamment, et de nombreuses situations diffèrent désormais de celles du passé. Nous devons donc reconsidérer sérieusement une hypothèse fondamentale : l’assouplissement quantitatif, l’expansion de la liquidité mondiale et les taux bas sont-ils réellement bénéfiques pour le bitcoin ? Bien qu’ils l’aient effectivement été lors des cycles précédents, la situation pourrait aujourd’hui être différente.

Actuellement, la liquidité mondiale augmente en effet de façon soutenue. Selon les données suivies par Michael Howell, elle atteignait environ 170 000 milliards de dollars en 2025, alimentée notamment par la Chine et les États-Unis, et pourrait encore s’accélérer davantage à l’avenir. Ce phénomène se manifeste clairement dans la hausse généralisée des actifs, telle que le fort rebond observé sur les marchés des métaux ou le creusement historique des écarts de crédit des entreprises. Ces éléments indiquent que le bitcoin aurait dû participer à cette hausse — or ce n’est pas le cas, ce qui suggère que certains mécanismes fondamentaux ont probablement changé. Ainsi, je considère que nous sommes bel et bien en phase baissière, et que celle-ci aurait même pu commencer dès le milieu de l’année 2025, lorsque le bilan de la Fed a commencé à se contracter, notamment avec la reconstitution du compte général du Trésor américain (TGA).

À l’avenir, nous devrons peut-être accepter un fait : même une politique plus accommodante ne garantit pas nécessairement une transition vers un marché haussier. Cela dit, cette perspective me laisse entrevoir quelques motifs d’optimisme quant aux futurs catalyseurs potentiels de hausse du bitcoin.

J’ai déjà mentionné les concepts de « bitcoin corrélé négativement » et de « bitcoin corrélé positivement ». Le « bitcoin corrélé négativement » désigne celui que nous connaissons bien : dans un environnement de taux bas et de politiques accommodantes, les actifs à risque augmentent, et le bitcoin suit cette tendance. Mais il existe aussi une autre possibilité : le « bitcoin corrélé positivement », que je considère comme l’objectif ultime — à savoir le scénario où le bitcoin augmente lorsque les taux d’intérêt montent. Ce scénario s’oppose totalement à la théorie de l’assouplissement quantitatif, car il remet en cause la fiabilité du taux sans risque. Dans ce contexte, nous affirmons en substance que le taux sans risque n’est plus vraiment sans risque, et que la suprématie du dollar n’est plus absolue ; nous ne pouvons plus évaluer la courbe des rendements selon les méthodes traditionnelles. Cela implique la nécessité d’un nouveau modèle, par exemple une monnaie de référence fondée sur un panier de matières premières, dont le bitcoin pourrait justement constituer l’instrument de couverture.

Ainsi, je pense que ce « bitcoin corrélé positivement » pourrait bien représenter la direction stratégique la plus importante pour l’avenir. Le système monétaire et financier actuel présente des dysfonctionnements évidents, et il est clair que la coopération entre la Fed et le Trésor américain ne suffit pas à faire avancer l’agenda de sécurité nationale. Tout cela renforce ma conviction que, pour sortir le bitcoin de sa torpeur actuelle, nous devons abandonner nos anciennes certitudes et revenir à sa valeur intrinsèque fondamentale — nous avions initialement choisi le bitcoin parce que nous croyions que sa rareté pouvait résoudre le problème de la manipulation humaine de l’offre monétaire. Par conséquent, même si la liquidité mondiale augmente, elle n’est pas pour autant l’alliée du bitcoin.

Fed contre Maison-Blanche : le bitcoin regarde-t-il vers l’avenir ou vers le passé ?

Anthony Pompliano :

Jeff, je pense que l’on peut analyser la situation économique actuelle sous deux angles distincts.

Premièrement, historiquement, nous avons toujours considéré que la politique monétaire constituait la principale force motrice de l’économie et des cours des actifs. Or, le gouvernement américain actuel semble tenter de reprendre le contrôle de l’économie aux mains de la Fed. Il y parvient notamment en assouplissant la réglementation, en réduisant les impôts, en imposant des droits de douane et en cherchant à affaiblir le dollar. Parallèlement, il profite de l’élan porté par le développement de l’intelligence artificielle pour stimuler la croissance économique. Quant à la Fed, elle paraît quelque peu passive, qu’elle agisse par choix ou par contrainte, et cherche à comprendre les nouvelles tendances économiques ainsi que la manière d’y répondre.

L’économie semble donc se trouver dans un état d’équilibre dynamique entre la Fed et la Maison-Blanche, et nous devons déterminer qui, de la Fed ou de la Maison-Blanche, oriente réellement la politique économique.

Deuxièmement, je me demande également si le comportement du marché du bitcoin est davantage prospectif ou s’il reflète plutôt l’état actuel ou antérieur de l’économie. Lorsque vous décrivez l’état d’esprit des détenteurs de bitcoin, vous les comparez à des conducteurs qui ne regardent que dans leur rétroviseur, pensant que le cycle quadriennal se répétera inévitablement et qu’il n’est donc pas nécessaire de regarder vers l’avenir, puisqu’il suffit de s’appuyer sur les schémas du passé. Or, votre point de vue me semble plutôt inciter à « regarder à travers le pare-brise vers l’avenir », ce qui serait sans doute une approche plus pertinente.

Alors, la performance du bitcoin repose-t-elle sur la situation économique actuelle ou anticipe-t-elle l’avenir ? En 2020, de nombreux investisseurs avaient acheté du bitcoin et de l’or parce qu’ils prévoyaient une inflation imminente — les marchés étant généralement prospectifs. Si le bitcoin baisse aujourd’hui, cela signifie-t-il un risque accru de déflation ? Ou cela nous alerte-t-il sur d’autres problèmes potentiels ? Quelle est votre opinion sur l’équilibre des pouvoirs entre la Fed et la Maison-Blanche ? Et le bitcoin regarde-t-il vers l’avenir ou vers le passé ? Comment interpréter les mouvements actuels des cours dans un cadre plus large ?

Jeff Park :

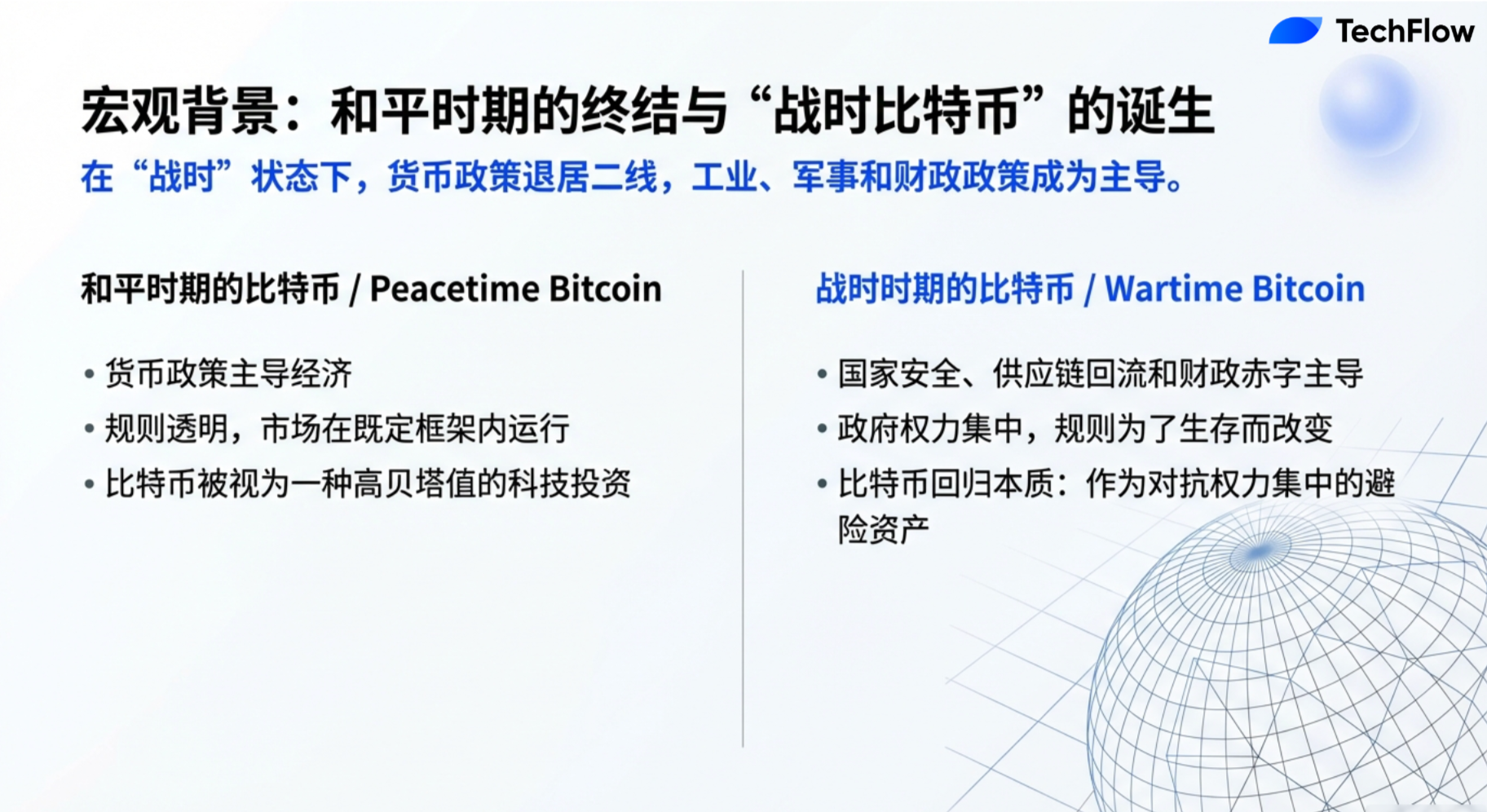

C’est une excellente question. J’ai en tête un concept intéressant que j’appelle « le bitcoin en temps de paix » et « le bitcoin en temps de guerre ». En période de paix et de prospérité, nous attendons que le système monétaire fonctionne normalement, et que les cadres d’investissement suivent les méthodes traditionnelles. C’est ce que j’appelle le « bitcoin en temps de paix », qui est davantage lié à l’inflation et utilisé comme instrument de couverture contre celle-ci.

Mais le « bitcoin en temps de guerre » est tout à fait différent. En temps de « guerre », les forces motrices de la croissance économique ne sont plus la politique monétaire, mais une combinaison de politique industrielle, de politique militaire et de politique budgétaire. Ce type de configuration s’est déjà produit dans l’histoire — lors de périodes de crise entre des démocraties et certains gouvernements plus autoritaires, la priorité donnée aux luttes pour le pouvoir dépasse souvent l’importance accordée à la politique monétaire.

Votre analyse de la future orientation du bitcoin est donc juste. En partie parce que, sous l’administration Trump, le monde semble s’être davantage centralisé. Autrefois, nous nourrissions une vision idéalisée de la décentralisation, considérant la dispersion des ressources et la mise en place de mécanismes de contre-pouvoir comme une vertu, et le bitcoin ainsi que les cryptomonnaies en étaient l’incarnation parfaite. Or, une observation attentive de la politique américaine récente en matière de cryptomonnaies révèle qu’elle évolue en fait vers un modèle plus centralisé. Par exemple, les stablecoins intègrent progressivement les banques dans un processus de concentration des rendements ; la titrisation est davantage utilisée pour des actions que pour des actifs marginaux ; et la nature même de l’administration Trump, marquée par la centralisation, confère au bitcoin une énergie « centralisatrice ».

La valeur du bitcoin réside depuis toujours dans sa décentralisation et son caractère inviolable ; il incarne une « monnaie libre ». Les investisseurs américains disposent de nombreuses autres options, telles que l’argent, les métaux ou les investissements liés à l’intelligence artificielle. Ceux qui ont réellement besoin du bitcoin sont les personnes vivant sous l’oppression ou soumises à des contrôles des capitaux. Si vous croyez qu’à l’avenir le monde sera plus fragmenté, plus chaotique, voire soumis à davantage de contrôles des capitaux, alors l’importance du bitcoin ne fera que s’accroître.

Ainsi, je reste très optimiste quant à l’avenir du bitcoin, mais davantage parce que je pense que le rôle des gouvernements continuera de se concentrer davantage, ce qui rendra le bitcoin une fois encore l’ultime instrument de couverture contre ce système.

Kevin Warsh et l’avenir de la Fed

Anthony Pompliano :

Vous avez mentionné Kevin Warsh, qui est manifestement le nouveau candidat à la présidence de la Fed. Il a exprimé des vues très positives sur le bitcoin, ne le voyant pas comme un concurrent du dollar, mais comme un actif jouant un rôle spécifique au sein d’un portefeuille. Que pensez-vous de son potentiel en tant que président de la Fed ? Comment pourrait-il influencer l’avenir du bitcoin ?

Jeff Park :

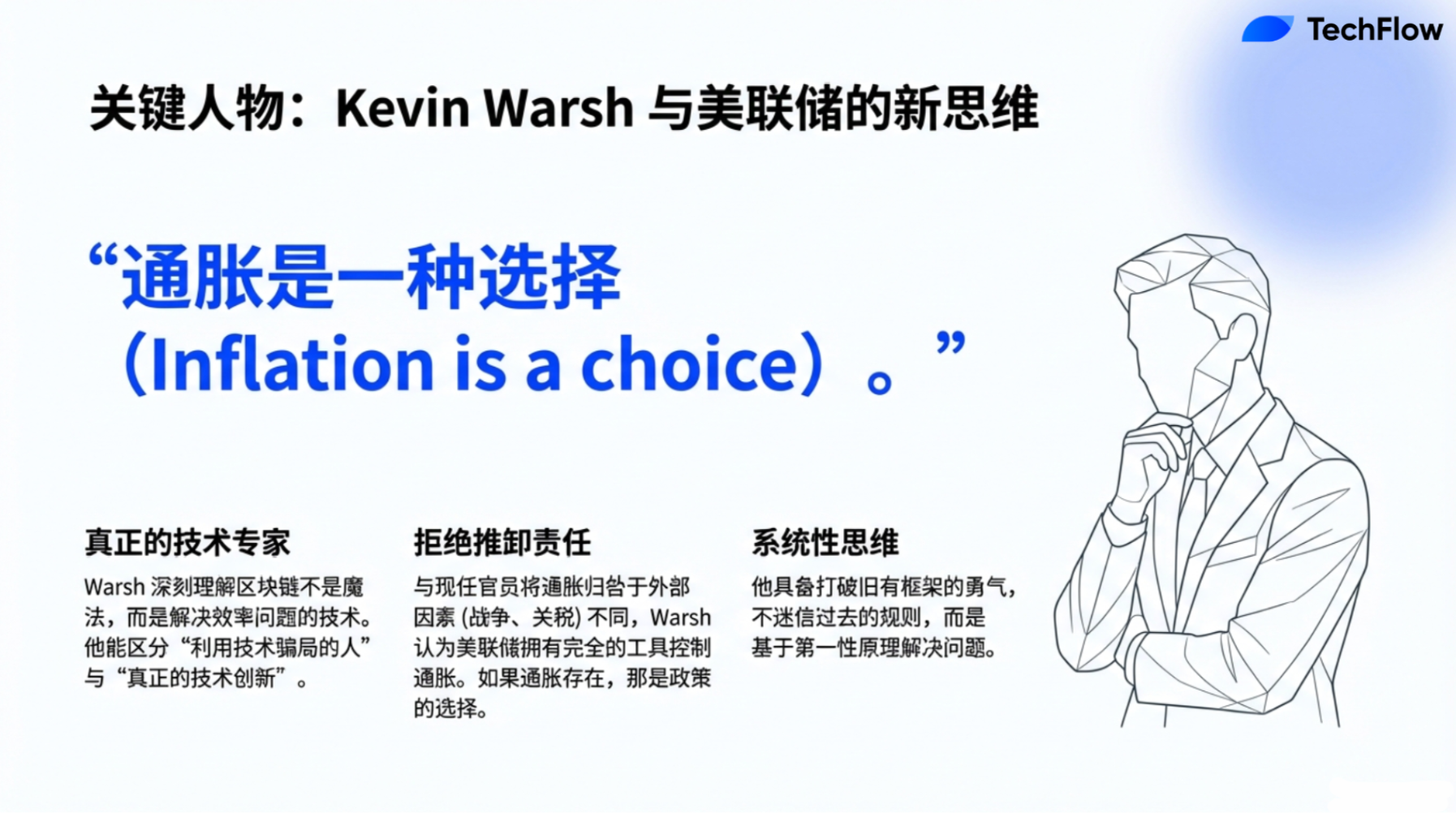

Franchement, j’admire beaucoup Kevin, car je le considère comme un expert doté d’une compréhension profonde du fonctionnement des choses. Il sait que, parfois, il faut briser les modèles existants pour franchir une nouvelle étape, et qu’il est indispensable de bien identifier la racine du problème et de le diagnostiquer correctement afin d’en trouver la solution. On ne peut pas changer pour changer, et ceux qui comprennent réellement les choses sont souvent réticents à modifier l’état des lieux sans raison valable ; posséder cet esprit novateur exige un grand courage — et Kevin en fait preuve.

En outre, c’est aussi un excellent technocrate. Lors d’une conversation que j’ai eue avec lui, je me souviens clairement de son enthousiasme pour les cryptomonnaies. Il a mentionné qu’il existe dans le monde de nombreux « hypocrites » qui considèrent la technologie comme une sorte de magie, sans en saisir réellement la nature, et qui parient dessus aveuglément, sans raison fondée. À l’inverse, Kevin est convaincu que la technologie blockchain n’est pas de la magie, mais un outil concret capable de résoudre de nombreux problèmes pratiques et d’améliorer l’efficacité — et que le bitcoin constitue une composante essentielle de cette culture technologique.

Ce point est crucial, car de nombreux techniciens ne comprennent pas réellement le fonctionnement pratique de la technologie. Pour eux, imaginer les espaces d’innovation technologique va à l’encontre de l’intuition. Par exemple, lorsqu’on parle de croissance de la productivité, la Fed pourrait ne pas percevoir l’effet déflationniste engendré par l’intelligence artificielle. Cette lacune cognitive existe parce que beaucoup de gens ne sont pas capables, comme Kevin Warsh, d’imaginer un futur radicalement différent du passé. Je le considère donc avant tout comme un technocrate — et cela revêt une importance particulière aujourd’hui. Je pense que, dans le domaine de la politique monétaire, nous avons besoin de davantage de dirigeants dotés d’une vision technologique prospective.

Par ailleurs, Kevin possède une riche expérience au sein de la Fed. Une analyse de ses actions passées montre clairement qu’il croit réellement à la valeur institutionnelle de la Fed. Il n’est pas de ceux qui prônent la fin de l’indépendance de la Fed, mais il comprend pourquoi cette indépendance est aujourd’hui remise en cause, et il sait comment redéfinir cette institution afin de restaurer la confiance du public. Il a prononcé une phrase qui m’a profondément marqué : « L’inflation est un choix. » En comparaison, nous voyons aujourd’hui le président de la Fed, Jerome Powell, et d’autres, chercher constamment des excuses extérieures à l’inflation — par exemple, « l’inflation est due aux droits de douane » ou « l’inflation est due à la guerre en Ukraine ». Ils semblent presque refuser de reconnaître que l’inflation est un choix de la Fed, alors qu’en réalité, l’inflation est bel et bien une décision politique, et l’un des objectifs centraux de la Fed.

Un autre point à clarifier concernant l’inflation est que l’inflation et la variation nominale des prix sont deux notions distinctes. Beaucoup les confondent, estimant qu’une hausse de 5 % du prix d’un produit constitue de l’inflation, alors qu’il ne s’agit là que d’une simple variation de prix, susceptible d’avoir de multiples causes, comme la guerre ou les droits de douane. L’inflation véritable est un concept dynamique, représentant la tendance à long terme du taux de variation des prix, et non une fluctuation ponctuelle. La mission de la Fed n’est pas de surveiller les variations mensuelles des prix, mais de gérer la tendance à long terme de ces variations. Ce point est souvent négligé.

La formule de Kevin Warsh, « l’inflation est un choix », me paraît extrêmement pertinente, car la Fed dispose en réalité de tous les outils nécessaires pour maîtriser l’inflation, à condition d’en avoir la volonté.

Anthony Pompliano :

Ce qui est intéressant, c’est que deux situations apparemment contradictoires peuvent coexister. Je pense que les gens recherchent toujours une réponse simple — inflation ou déflation ? Inflation élevée ou faible ? Or, le système économique est extrêmement complexe, tandis que le bitcoin semble simplifier ces relations économiques complexes. Vous n’avez pas besoin d’étudier toutes ces théories économiques complexes, il vous suffit de comprendre la relation offre-demande : si davantage de personnes veulent un bien, son prix augmente ; si la demande diminue, son prix baisse. La philosophie du bitcoin semble vouloir repenser entièrement le système monétaire. Si c’est le cas, essaient-ils de rendre ce système plus simple ? Cherchent-ils à transformer cette machine économique complexe en un système facilement compréhensible par tous ?

Jeff Park :

Oui, ce système est fondamentalement très complexe, et je ne suis pas sûr qu’il puisse véritablement devenir simple. Toutefois, je pense qu’il devrait devenir plus transparent et plus honnête. La perte de confiance des Américains dans le système monétaire actuel ne provient pas seulement de sa complexité, mais aussi de son manque de transparence. Je considère que l’un des objectifs de Kevin Warsh devrait être de modifier la manière dont la Fed utilise son bilan, tout en résolvant les problèmes évidents de transparence inhérents au système actuel.

Par exemple, lors de la réunion de la Fed en janvier dernier, quelqu’un a posé à Powell une question sur la relation entre la valeur du dollar et le mécanisme de fixation des taux d’intérêt. Dans un contexte où le dollar s’est nettement renforcé, il s’agissait d’une question cruciale, car le taux d’intérêt repose fondamentalement sur la valeur de la monnaie de référence, qui influence directement les rendements à long terme et les taux. Or, la réponse de Powell a été : « Nous ne tenons pas compte du niveau du dollar dans l’élaboration de notre politique. » D’un certain point de vue, il cherchait peut-être à simplifier la question, car ce n’est pas son domaine de spécialité. Cependant, cette déclaration ignore une réalité essentielle : la valeur du dollar est effectivement liée à la politique des taux d’intérêt. En réalité, ces deux dimensions peuvent parfaitement être conciliées.

C’est pourquoi je suis optimiste quant à la possibilité d’un nouvel accord entre la Fed et le Trésor américain. Bessant et Warsh ont la possibilité de redéfinir cet accord. Le cœur du problème revient encore une fois au dilemme de Triffin : le dollar, en tant que monnaie de réserve mondiale, doit à la fois répondre aux besoins de réserve internationale et garantir la stabilité de l’économie nationale — deux objectifs qui entrent en contradiction intrinsèque.

Ainsi, ce dont nous avons besoin n’est pas une indépendance absolue de la Fed, mais une dépendance fonctionnelle entre la Fed et le Trésor américain. Je pense que nous devons dépasser la notion selon laquelle « l’indépendance de la Fed est remise en cause », pour adopter celle selon laquelle « la Fed doit nouer une relation fonctionnelle de collaboration avec le Trésor américain » afin d’élaborer des politiques plus rationnelles. Une fois ce principe établi, la Fed accomplira une étape décisive et retrouvera la confiance du public dans son rôle.

Anthony Pompliano :

Que pensez-vous du parcours de Warsh et de Bessant ? Tous deux proviennent du même système, ont étudié sous la direction du même mentor, et partagent donc vraisemblablement la même manière de penser et la même philosophie de travail — ils pourraient bien être, historiquement parlant, deux des plus grands preneurs de risques de tous les temps.

Jeff Park :

Cette perspective me passionne profondément, et j’ai déjà plusieurs fois exprimé publiquement mon avis à ce sujet sur Internet. Depuis l’année dernière, j’ai toujours affirmé que Warsh devait devenir président de la Fed. C’est un moment historique, car il est rare de trouver deux personnes qui se font mutuellement confiance et se connaissent intimement, ayant toutes deux travaillé sous la direction de ce qui est probablement le plus grand praticien des marchés de tous les temps, et qui ont désormais l’opportunité d’apporter un changement réel. Sur ce plan, l’importance de la relation de confiance est inestimable.

Cela me rappelle certaines situations antérieures : Warsh avait déjà été candidat, puis Hasset était apparu comme candidat, suivi de Rick Reer. Pourtant, tout au long de ce processus, je me demandais sans cesse : « Vous ne voyez pas la grande image. »

Cela semble être une décision de Trump, mais en réalité, qui la dicte ? C’est Bessant. Avec qui choisira-t-il de collaborer ? En qui aura-t-il confiance ? Qui pourra concrétiser sa vision et ses ambitions pour l’avenir du pays ? La réponse est unique : Warsh. Lorsqu’on prend conscience de cela, on perçoit un moment d’une clarté et d’une force exceptionnelles. Grâce à cette relation de confiance, nous sommes désormais capables, sur la scène mondiale, d’accomplir des objectifs que nous n’aurions jamais pu atteindre auparavant. Cela me remplit d’une grande excitation.

Bien entendu, je sais que beaucoup de gens nourrissent des préjugés à l’égard des milliardaires, les accusant de ne se soucier que de leurs propres intérêts et d’ignorer les besoins du commun des mortels. Je pense exactement le contraire. Je crois que nous devrions attendre de ces individus, qui disposent de ressources considérables, qu’ils entreprennent des actions significatives. Car si ce ne sont pas eux qui conduisent le changement, ce seront peut-être des personnes mal intentionnées qui prendront le contrôle. Autant laisser alors ceux qui n’ont plus besoin de gagner davantage d’argent œuvrer à l’amélioration du système. Je suis convaincu que, pour Bessant et Warsh, ce qui les préoccupe le moins, c’est de gagner encore plus d’argent — ce qui les anime, c’est la réparation du système dans son ensemble.

C’est précisément pourquoi je nourris à leur égard un grand optimisme. Ils possèdent une compréhension profonde des marchés, car ils sont eux-mêmes des acteurs des marchés financiers. Ils savent que, bien que la Fed soit une institution dotée de nombreux atouts, elle comporte aussi de nombreuses failles. Et ils disposent de la sagesse, de l’intégrité et de la capacité de communication claire nécessaires pour porter le changement — une combinaison idéale.

Pour moi, la présidence de la Fed ne devrait pas être confiée à un socialiste ou à un nationaliste ; ce dont nous avons besoin, c’est d’un technocrate compétent, mais suffisamment pragmatique. Warsh et Bessant incarnent précisément ces qualités, et j’attends avec impatience leur avenir.

Anthony Pompliano :

Ce qui me semble particulièrement intéressant, c’est la collaboration entre Warsh et Bessant. Non seulement ils connaissent profondément le système financier américain, mais ils possèdent aussi une vision globale. Par exemple, certaines mesures prises par Bessant en Argentine se sont révélées extrêmement judicieuses, bien qu’elles aient suscité à l’époque de vives controverses et des interrogations sur la pertinence de dépenser des fonds dans ce domaine. Or, en y regardant aujourd’hui, on constate clairement qu’il s’agissait de décisions visionnaires.

Les États-Unis ont toujours été une nation animée par l’esprit d’aventure, portée par une mentalité de « construisons-le ». Pourtant, du point de vue de la politique monétaire, les États-Unis tentent également de réduire les dépenses superflues et de mettre en œuvre des réformes. Dans ce cadre mental, on a besoin de personnes qui comprennent réellement les probabilités et les risques. Je pense que c’est précisément le point que vous soulignez : ces personnes ont consacré toute leur vie à étudier ces questions, n’est-ce pas ?

Lorsque Bessant a été nommé, je ne suis pas sûr que beaucoup de gens aient pensé qu’il ferait un excellent travail. Certains le trouvaient sans doute intelligent, mais il n’y avait pas forcément un consensus massif sur son excellence. Or, si l’on regarde objectivement la situation aujourd’hui, il pourrait bien être l’un des meilleurs secrétaires au Trésor que j’aie jamais connus. Warsh, quant à lui, compense ses faiblesses, créant un effet « 1 + 1 > 3 ». Warsh a été membre du Conseil des gouverneurs de la Fed pendant la crise financière mondiale, ce qui lui a permis de comprendre en profondeur le fonctionnement interne de la Fed. Par la suite, il a mis cette expérience à profit en tant que trader. Aujourd’hui, il revient au sein de ce système avec une perspective et une expérience différentes, et la confiance mutuelle entre les deux hommes permet de combler leurs différences respectives.

Jeff Park :

Oui, je pense que vous mettez ici le doigt sur un point essentiel : les dirigeants doivent posséder une capacité de pensée systémique. En effet, dans la politique économique, une action menée dans un domaine peut avoir des répercussions sur un autre. Pour comprendre ces interactions probabilistes, il faut prendre conscience que la politique monétaire n’existe pas en vase clos. Elle est étroitement liée à la politique budgétaire, tout comme à la politique industrielle. Par exemple, Trump souhaite ramener la fabrication aux États-Unis et accroître les investissements dans le secteur des semi-conducteurs. Ces trois domaines forment une sorte d’orchestre qui doit jouer en harmonie pour atteindre l’objectif final — ce qui suppose une capacité de réflexion multidimensionnelle.

Malheureusement, la plupart des universitaires, ainsi que ceux qui n’ont jamais travaillé dans le secteur lucratif, manquent souvent de cette capacité de pensée systémique. Le secteur non lucratif ne vise pas à évaluer la résilience de variables multiples, encore moins à construire des systèmes complexes. En fait, je pense même que les modèles gouvernementaux centralisés, top-down, se contentent souvent d’exécuter mécaniquement des ordres et d’allouer des ressources, sans véritable mécanisme de responsabilisation. Ils dépensent simplement de l’argent, sans jamais véritablement réfléchir aux résultats réels de ces dépenses. Or, cette capacité de réflexion et cette pensée critique doivent généralement être cultivées dans la pratique du secteur lucratif. Franchement, cela exige aussi une grande conscience de soi.

Reproduire les pratiques du passé ne permettra pas de relever les défis de demain ; nous devons tracer une voie entièrement nouvelle. Pour y parvenir, les dirigeants doivent bénéficier d’une crédibilité suffisante — une crédibilité qui découle de leur autorité en tant que penseurs systémiques. Elle ne peut pas être cultivée au sein d’une institution fermée et rigide intellectuellement. La combinaison Warsh-Bessant me remplit d’un grand espoir pour l’avenir. Ce sont non seulement des dirigeants technocrates, mais aussi des personnes pragmatiques dotées d’une riche expérience des marchés. Ils comprennent le fonctionnement des marchés, connaissent les atouts et les faiblesses de la Fed en tant qu’institution, et possèdent la capacité de porter le changement grâce à une communication claire et à une intégrité exemplaire. Cette combinaison est idéale. Pour moi, la présidence de la Fed ne devrait pas être confiée à une personne dont les convictions idéologiques sont trop extrêmes. Ce dont nous avons besoin, c’est d’un leader à la fois compétent sur le plan technique et pragmatique — et Warsh et Bessant correspondent précisément à ce profil.

Pourquoi les prix des métaux précieux explosent-ils ?

Anthony Pompliano :

Les marchés des métaux précieux ont récemment été très actifs : or, argent, cuivre et platine ont tous connu des fluctuations marquées, alternant entre fortes hausses et légers reculs suivis de nouvelles hausses. Que se passe-t-il réellement ?

Jeff Park :

Cela reflète en réalité une forme de frénésie sur les marchés, et c’est aussi l’une des raisons pour lesquelles nous devons repenser la logique d’investissement dans le bitcoin. Bien que cette vague n’ait pas directement touché le bitcoin, elle s’est manifestée de façon particulièrement marquée sur l’ensemble du marché des métaux précieux. Quant aux causes, je pense que l’environnement de liquidité mondiale est actuellement très accommodant. Franchement, si des baisses de taux interviennent effectivement à l’avenir et que la liquidité s’accroît davantage encore, je pense que la volatilité des prix sur les marchés des métaux précieux risque de s’intensifier. Une partie des fonds pourrait affluer vers le bitcoin, ou non — mais ce qui importe, c’est que ce phénomène est déjà en cours.

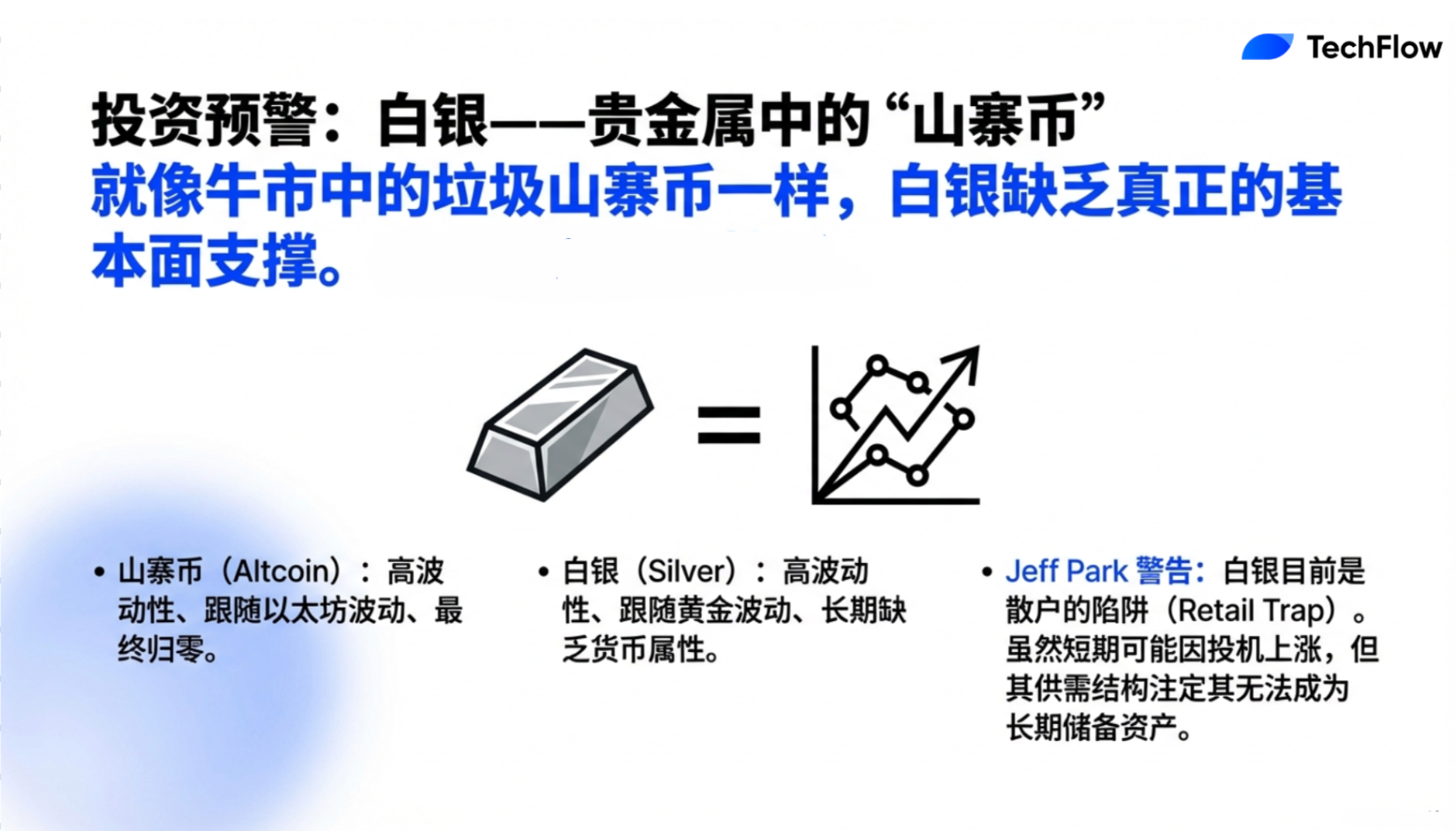

Plus particulièrement, l’argent semble actuellement être la cible principale des investisseurs particuliers, ce qui me rappelle fortement le marché des altcoins. En effet, l’argent et les altcoins présentent de nombreuses similitudes : la position de l’argent sur le marché des métaux précieux est comparable à celle de l’Ethereum sur le marché des cryptomonnaies. Bien que je ne veuille pas offenser la communauté Ethereum, cette analogie possède une certaine validité.

L’analyse des fluctuations de prix de la plupart des matières premières peut se ramener à deux facteurs fondamentaux : l’offre et la demande. Du côté de l’offre, l’argent est en réalité un sous-produit de l’extraction d’autres métaux. Beaucoup de gens l’ignorent, mais il n’existe pratiquement aucune mine spécialisée dans l’extraction de l’argent dans le monde ; la majeure partie de l’argent est produite de façon accessoire lors de l’extraction du zinc ou du cuivre, ce qui en fait une sorte de « bonus ». Dans le monde des cryptomonnaies, cela ressemble à une situation où vous investissez dans l’Ethereum pour réaliser du yield farming, mais où, en participant à certaines activités de minage sur la chaîne, vous recevez des jetons aléatoires comme récompense supplémentaire. Ces jetons sont, tout comme l’argent, une rémunération additionnelle.

Ainsi, les mineurs n’extraient pas spécifiquement de l’argent en raison de son prix ; il s’agit simplement d’un sous-produit de l’extraction d’autres métaux. Sous cet angle, l’offre d’argent est en réalité très importante. Contrairement à la rareté du bitcoin, l’offre d’argent est relativement abondante. En fin de compte, le marché déterminera un prix équitable pour l’argent, et comme celui-ci n’est qu’un sous-produit de l’extraction d’autres métaux, son prix pourrait être freiné par une offre abondante.

Sur le plan de la demande, bien que certains évoquent les perspectives d’utilisation de l’argent dans des domaines industriels tels que l’intelligence artificielle ou les panneaux solaires, il faut noter que l’argent est un produit substituable. Il est prisé pour sa haute conductivité électrique, mais celle du cuivre n’en est inférieure que d’environ 5 %. Cela signifie que, bien que l’argent offre de meilleures performances, son prix élevé ne le rend pas obligatoirement le seul choix possible. En réalité, face à la hausse des prix de l’argent, de nombreux panneaux solaires commencent déjà à remplacer l’argent par du cuivre.

En outre, l’argent n’est pas un actif de réserve — aucune banque centrale n’achète d’argent. Et du point de vue de l’offre, la production d’argent n’est pas entièrement déterminée par son prix sur le marché, mais constitue un sous-produit de l’extraction d’autres métaux. Par conséquent, dans l’ensemble, je considère que les perspectives du marché de l’argent ne sont pas optimistes.

Cela me rappelle la situation du marché des altcoins. Le prix de l’argent est très volatile et fortement corrélé à celui de l’or, une relation analogue à celle selon laquelle les altcoins suivent généralement la hausse du bitcoin. Or, à terme, la plupart des altcoins retrouvent leur équilibre offre-demande. Pour les investisseurs ayant participé au marché des cryptomonnaies au cours des dernières années, cela fournit une leçon utile : le comportement de l’argent sur le marché des métaux précieux ressemble fortement à celui des altcoins sur le marché des cryptomonnaies.

Anthony Pompliano :

Autrement dit, vous pensez que le prix de l’argent pourrait subir un fort recul ?

Jeff Park :

Oui, si vous avez déjà réalisé de bons rendements sur vos investissements en argent, il pourrait être temps de transférer ces fonds vers le bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News