Analyse des derniers résultats financiers de Strategy : après une perte de 12,4 milliards de dollars, combien de temps encore la « roue magique » du bitcoin continuera-t-elle de tourner ?

TechFlow SélectionTechFlow Sélection

Analyse des derniers résultats financiers de Strategy : après une perte de 12,4 milliards de dollars, combien de temps encore la « roue magique » du bitcoin continuera-t-elle de tourner ?

Lorsque les résultats financiers ne sont plus qu’un électrocardiogramme du prix du bitcoin, Strategy n’est plus seulement une entreprise, mais une expérience visant à déterminer si la foi peut vaincre la gravité.

Strategy est en train de devenir la première société cotée sur les marchés boursiers mondiaux dont la survie dépend entièrement du prix d’un actif décentralisé.

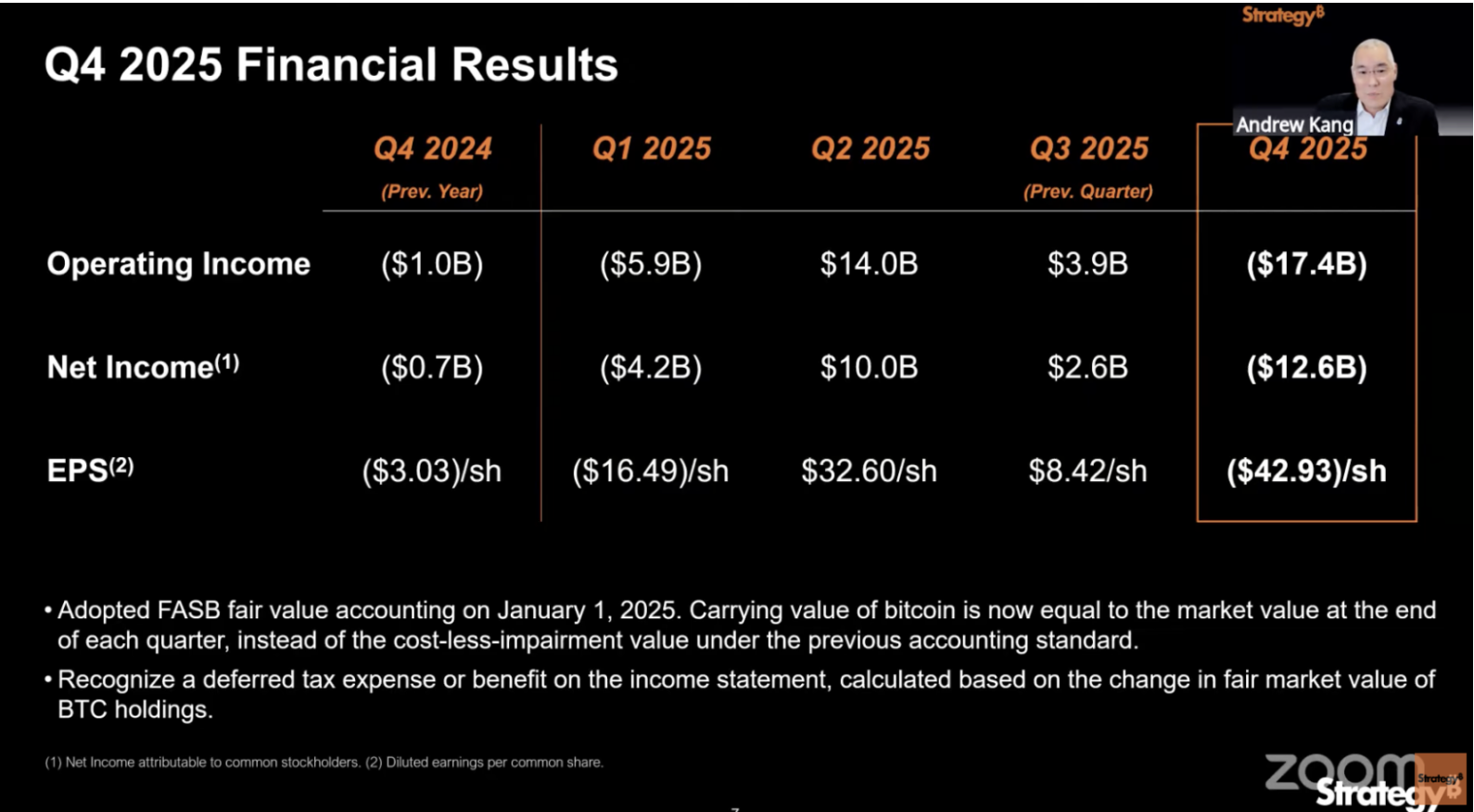

Le 5 février, cette entreprise a publié un chiffre susceptible de faire immédiatement basculer n’importe quelle société traditionnelle dans la crise : une perte nette trimestrielle de 12,4 milliards de dollars américains.

Mais ce qui mérite réellement attention, ce n’est pas ce montant de 12,4 milliards de dollars en soi, mais plutôt ce qu’il révèle : Strategy n’est plus une entreprise que l’on peut évaluer selon les critères classiques de « bénéfice » ou de « perte ».

Selon le rapport financier, la perte opérationnelle de Strategy s’élève à 17,4 milliards de dollars, tandis que sa marge brute chute de 71,7 % à 66,1 % par rapport à la même période de l’année précédente. Cette perte opérationnelle de 17,4 milliards de dollars provient presque intégralement d’une seule source : la dépréciation comptable non réalisée des actifs liée à la baisse du cours du bitcoin au quatrième trimestre.

Autrement dit, le cours du bitcoin au 31 décembre était inférieur à celui du 30 septembre.

L’année 2025 marque la première année complète où Strategy applique le principe comptable de la juste valeur (« fair value accounting »). Selon ce cadre réglementaire, chaque variation du cours du bitcoin se répercute directement sur le compte de résultat. Au troisième trimestre, la hausse du bitcoin a généré un bénéfice par action de 8,42 dollars ; tout le monde était satisfait. Mais au quatrième trimestre, la baisse du bitcoin a entraîné une vague de pertes.

Le rapport financier de Strategy ressemble davantage à un bilan médical trimestriel du cours du bitcoin qu’à un relevé des performances opérationnelles d’une entreprise.

C’est précisément là que réside le véritable problème.

Deux comptabilités, deux versions de 2025

Après avoir lu le rapport financier du quatrième trimestre de Strategy, j’ai identifié un obstacle fondamental à sa lecture :

Peu importe le référentiel utilisé, les chiffres présentés dans ce rapport sont trompeurs.

Commençons par le référentiel interne de l’entreprise. Strategy a inventé un indicateur appelé « BTC Yield », qui mesure l’augmentation, en nombre d’unités, de bitcoins détenus par action MSTR.

Pour l’ensemble de l’année 2025, ce chiffre atteint 22,8 % — une performance impressionnante à première vue.

Mais cet indicateur ne prend en compte que la quantité de bitcoins, sans tenir compte de leur prix. Si l’entreprise lève des fonds en émettant des actions lorsque le bitcoin vaut 100 000 dollars, puis achète des bitcoins à 80 000 dollars, le « BTC Yield » restera positif, alors que la valeur réelle du portefeuille des actionnaires aura diminué.

De même, les « gains en dollars issus du bitcoin », annoncés à 8,9 milliards de dollars dans le rapport, souffrent du même défaut.

Ce montant est calculé en multipliant le nombre total de bitcoins détenus par le cours du bitcoin à la clôture de l’année, soit environ 89 000 dollars. Or, le jour de la publication du rapport, le cours du bitcoin avait déjà chuté sous la barre des 65 000 dollars. La photographie prise le 31 décembre n’a donc plus aucune valeur aujourd’hui : elle souffre d’un fort décalage temporel.

Passons maintenant aux Principes comptables généralement reconnus aux États-Unis (GAAP), le cadre comptable obligatoire pour toutes les sociétés cotées aux États-Unis.

Selon ces principes, Strategy a enregistré une perte de 12,4 milliards de dollars au quatrième trimestre et une perte annuelle de 4,2 milliards de dollars. Ces chiffres effrayants ne reflètent cependant pas non plus la réalité.

L’année 2025 est la première année où Strategy applique la méthode de valorisation à la juste valeur pour ses bitcoins. Autrement dit, à la fin de chaque trimestre, l’entreprise note simplement le cours du bitcoin sur les marchés : toute hausse est comptabilisée comme bénéfice, toute baisse comme perte — indépendamment de toute décision de vente réelle.

Au troisième trimestre, le bitcoin a grimpé jusqu’à 114 000 dollars, générant ainsi d’importants bénéfices comptables. Au quatrième trimestre, il est retombé à 89 000 dollars, ce qui a fait apparaître une perte de 17,4 milliards de dollars — sans qu’aucun dollar n’ait effectivement quitté l’entreprise.

La situation réelle décrite par ce rapport est donc la suivante :

Les indicateurs internes de Strategy évitent soigneusement le risque lié à la volatilité des prix, tandis que les pertes colossales imputées selon les normes GAAP exagèrent largement le danger réel. Une fois ce point compris, la stratégie opérationnelle de Strategy en 2025 devient limpide.

L’entreprise a acquis environ 225 000 bitcoins au cours de l’année, représentant 3,4 % de l’offre totale en circulation. Elle a lancé cinq produits d’actions privilégiées et détient désormais 2,3 milliards de dollars en trésorerie — un record historique. Sur le plan de la gestion financière, 2025 constitue véritablement une année modèle.

Mais tous ces résultats convergent vers une même conclusion : Strategy dépend désormais encore davantage de l’évolution du cours du bitcoin qu’elle ne le faisait il y a un an.

Ainsi, plus Strategy a agi en 2025, plus elle a besoin, en 2026, que le bitcoin augmente fortement. Or, actuellement, la baisse continue du bitcoin ne répond manifestement pas aux attentes de Strategy.

25,3 milliards dépensés pour acheter des bitcoins, mais une facture annuelle de 888 millions de dollars

En 2025, Strategy a levé 25,3 milliards de dollars, devenant ainsi, pour la deuxième année consécutive, le plus gros émetteur d’actions aux États-Unis.

Une entreprise dont le chiffre d’affaires logiciel trimestriel s’élève à 120 millions de dollars a ainsi levé un montant équivalant à près de 200 fois ce revenu. Presque l’intégralité de ces fonds a été utilisée pour acheter des bitcoins.

Comment a-t-elle procédé ?

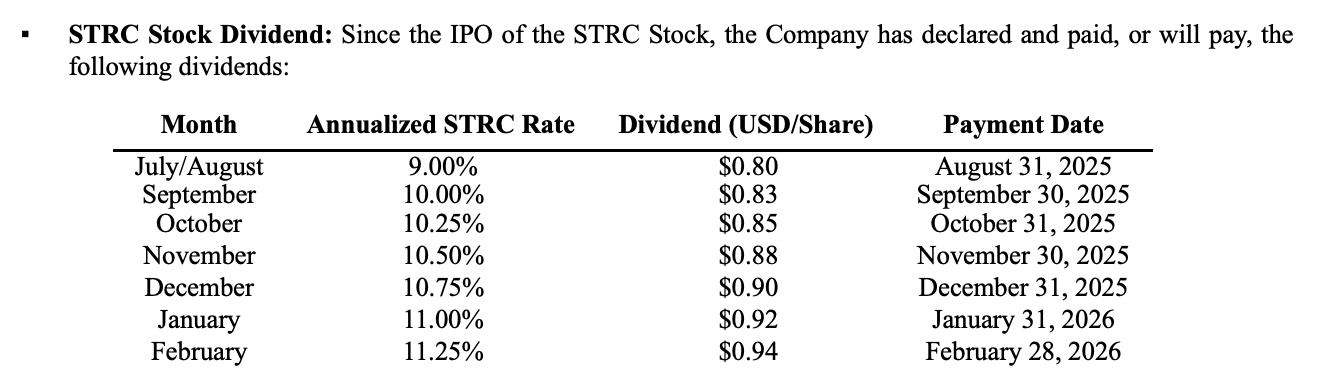

Avant, c’était simple : émission d’actions contre des liquidités. En 2025, une étape supplémentaire a été ajoutée : l’entreprise a lancé de manière intensive cinq produits d’actions privilégiées, qui consistent essentiellement à reconditionner le bitcoin sous forme de produits financiers offrant un rendement fixe, destinés aux investisseurs institutionnels recherchant des rendements stables.

Le bitcoin ne produit aucun intérêt. Strategy a néanmoins réussi à créer toute une gamme de produits d’investissement avec des rendements allant de 8 % à 11,25 %.

Quel en est le coût ?

À la clôture de l’année, les intérêts dus sur ces actions privilégiées, combinés à ceux des dettes existantes, représentent une charge annuelle incompressible d’environ 888 millions de dollars. Le chiffre d’affaires logiciel annuel de l’entreprise s’élève à 477 millions de dollars — moins de la moitié de ce montant.

Pour y faire face, la direction a constitué, au quatrième trimestre, une réserve de trésorerie de 2,25 milliards de dollars, jugée suffisante pour couvrir deux ans et demi de paiements.

Mais cette somme provient précisément d’une augmentation de capital réalisée à un cours bas. Lors de la conférence téléphonique sur les résultats, Michael Saylor a reconnu qu’au début de l’année, plusieurs semaines d’émissions d’actions avaient eu pour effet de réduire la quantité de bitcoins détenue par action, diluant ainsi la participation des actionnaires.

Il a déclaré ne pas envisager de renouveler ce type d’opération, « sauf dans le but de préserver la solvabilité de l’entreprise ». Or, préserver la solvabilité signifie précisément honorer cette facture de 888 millions de dollars.

C’est là la faiblesse structurelle fondamentale du modèle de financement de Strategy :

Lever des fonds pour acheter des bitcoins suppose que le cours de l’action reste soutenu par une prime ; maintenir cette prime exige un « BTC Yield » séduisant ; et obtenir un « BTC Yield » séduisant nécessite d’acheter continuellement des bitcoins.

Lorsque le bitcoin monte, ce cercle vertueux s’auto-renforce. Lorsqu’il baisse, chaque maillon du processus s’inverse. Et désormais, chaque année, une charge fixe de 888 millions de dollars vient s’ajouter à ce mécanisme — quels que soient les mouvements du bitcoin.

Une perte comptable de 9 milliards de dollars, mais aucun problème à court terme

À la date de publication du rapport financier, le 5 février, le cours du bitcoin avait chuté à environ 64 000 dollars. Le coût moyen d’acquisition des bitcoins détenus par Strategy s’élève à 76 052 dollars.

Avec un stock de 713 502 bitcoins, le coût total s’élève à 54,26 milliards de dollars, tandis que la valeur marchande est d’environ 45,7 milliards de dollars. Il s’agit de la première fois, depuis le début des achats en 2020, que le portefeuille global affiche une perte comptable.

Il y a quatre mois à peine, le bitcoin flirtait avec son plus haut historique, autour de 126 000 dollars, et le portefeuille affichait alors un gain comptable supérieur à 30 milliards de dollars.

Toutefois, une perte comptable ne signifie pas nécessairement une crise.

Strategy ne fait l’objet d’aucun mécanisme de liquidation forcée — ce qui la distingue radicalement des positions longues à effet de levier liquidées sur les marchés cryptos. Avec 2,25 milliards de dollars de trésorerie à son actif, et des charges fixes annuelles de 888 millions de dollars, l’entreprise pourrait survivre sans lever de nouveaux fonds pendant deux ans et demi à trois ans.

Mais justement, le fait de « pouvoir survivre sans lever de fonds » est la situation que Strategy ne peut le moins du monde se permettre.

Comme expliqué précédemment, le fonctionnement de cette machine repose entièrement sur un cycle continu de levées de fonds pour acheter des bitcoins. Dès qu’il s’interrompt, le « BTC Yield » tombe à zéro, et Strategy se transforme en un fonds passif exposé au bitcoin — sans frais de gestion, mais avec des dividendes élevés à verser.

Un fonds passif n’a pas besoin d’une prime de marché : les investisseurs peuvent directement acheter des ETF physiques, avec des frais plus bas et une structure plus transparente.

Ainsi, le risque de faillite de Strategy est bien moindre que celui de l’arrêt brutal de sa dynamique de croissance.

Quand ce « volant » pourrait-il être contraint de s’arrêter ? Un calendrier précis existe.

Strategy détient environ 8,2 milliards de dollars d’obligations convertibles, dont la durée moyenne pondérée jusqu’à échéance est de 4,4 ans. La première fenêtre de rachat par les investisseurs s’ouvrira au troisième trimestre 2027. À ce moment-là, si le cours du bitcoin demeure bas, les détenteurs d’obligations pourront exiger un rachat anticipé de leurs titres par l’entreprise.

Dans le scénario le plus pessimiste, Strategy pourrait être contrainte de vendre massivement des bitcoins ou de mobiliser des fonds dans des conditions extrêmement défavorables.

Il reste environ un an et demi avant l’ouverture de cette fenêtre.

Le fait que la réserve de trésorerie de 2,25 milliards de dollars puisse ou non tenir jusque-là n’est pas la question centrale. Ce qui compte, c’est ce que Strategy fera après cette date, si le cours du bitcoin n’a toujours pas retrouvé son niveau de coût d’acquisition.

Le prix de la foi

Le chapitre précédent a établi que Strategy ne court aucun risque de disparition à court terme. Mais les marchés, eux, ne partagent visiblement pas ce diagnostic.

L’action MSTR est passée de son sommet de novembre dernier à 457 dollars à environ 107 dollars actuellement — une chute supérieure à 76 %. Sur la même période, le bitcoin est passé de 126 000 à 65 000 dollars, soit une baisse de 48 %.

La chute du cours de l’action MSTR est donc 1,6 fois plus forte que celle du bitcoin : la prime de marché s’évapore à un rythme accéléré.

Pourtant, Michael Saylor ne donne aucun signe de recul.

Lors de la conférence téléphonique sur les résultats, il a reconnu que la trésorerie pourrait être mobilisée pour faire face aux rachats anticipés d’obligations convertibles et aux paiements de dividendes, tout en affirmant fermement qu’aucune vente de bitcoins n’était envisagée.

Tant que le bitcoin monte, cette machine financière s’auto-renforce, donnant même l’illusion d’un mouvement perpétuel. Mais dès lors que le cours stagne ou recule durablement, elle devra pour la première fois subir le jugement le plus élémentaire des marchés financiers :

Dans l’histoire, aucune structure financière n’a jamais pu, par la seule force de la volonté individuelle, défier indéfiniment la gravité. Strategy fera-t-elle exception ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News