L’anxiété identitaire du bitcoin en 2026 : quatre voies vers les 150 000 dollars

TechFlow SélectionTechFlow Sélection

L’anxiété identitaire du bitcoin en 2026 : quatre voies vers les 150 000 dollars

Quatre identités s’affrontent pour le contrôle de la plus grande cryptomonnaie au monde.

Auteur : Luis Flavio Nunes

Traduction : TechFlow

Introduction de TechFlow : Le 29 janvier 2026, le bitcoin a chuté de 15 % en une seule journée, passant de 96 000 à 80 000 dollars. Ce qui est troublant n’est pas tant la chute elle-même que le fait que le bitcoin se soit effondré simultanément face à deux événements contradictoires : il aurait dû monter en tant qu’actif refuge lors de l’effondrement boursier, mais il a baissé ; il aurait dû baisser en tant qu’actif risqué face aux signaux haussiers de la Réserve fédérale américaine (Fed), mais il a aussi baissé. Le bitcoin s’est donc effondré dans les deux cas.

Cet article souligne que le bitcoin incarne actuellement quatre identités mutuellement incompatibles : couverture contre l’inflation, action technologique, or numérique et actif de réserve institutionnel. Lorsque ces quatre identités se disputent le contrôle, le résultat est le chaos.

L’auteur propose quatre voies possibles de résolution et analyse laquelle pourrait propulser le bitcoin vers 150 000 dollars.

Texte intégral :

Le 29 janvier 2026, le bitcoin a chuté de 15 % en une seule journée, passant de 96 000 à 80 000 dollars. Ce qui retient l’attention n’est pas tant l’effondrement lui-même que le fait que le bitcoin ait baissé face à deux événements opposés survenus simultanément.

Effondrement boursier : cela aurait dû bénéficier au bitcoin en tant qu’actif refuge.

Signaux de resserrement monétaire de la Fed : cela aurait dû nuire au bitcoin en tant qu’actif risqué.

Le bitcoin s’est effondré dans les deux cas. Il a suivi la même trajectoire que les actions alors qu’il aurait dû évoluer en sens inverse. Il a baissé face à des nouvelles haussières de la Fed alors que l’or numérique aurait dû monter. La logique fondamentale du marché concernant l’identité réelle du bitcoin s’est ainsi brisée.

Quatre identités incompatibles

Le bitcoin est négocié simultanément comme quatre actifs distincts. Chaque identité implique un comportement de prix différent. Lorsque ces quatre identités se disputent le contrôle, le résultat est le chaos.

Identité n°1 : Couverture contre l’inflation

Le bitcoin dispose d’une offre fixe de 21 millions d’unités. Lorsque les gouvernements impriment de la monnaie et dévaluent leur devise, le bitcoin devrait augmenter. C’était là sa promesse initiale : la rareté numérique triomphe de la planche à billets gouvernementale.

Les données racontent une tout autre histoire. En 2025, alors que la panique inflationniste dominait les marchés, l’or a grimpé de 64 %, tandis que le bitcoin a chuté de 26 %. Parfois, le bitcoin monte face à une hausse inattendue de l’indice des prix à la consommation (IPC) ; parfois, il baisse face à une hausse de l’indice des dépenses de consommation personnelle sous-jacentes (PCE sous-jacent). Ses réactions sont aléatoires, non cohérentes.

Si le bitcoin était véritablement une couverture contre l’inflation, il devrait réagir de façon identique à tous les signaux inflationnistes. Or, il réagit à certains signaux tout en ignorant d’autres. Cela suggère qu’il réagit à autre chose — peut-être aux prix de l’énergie, qui influencent à la fois le coût du minage et l’inflation des consommateurs.

Identité n°2 : Action technologique

Le bitcoin évolue en phase avec le Nasdaq. Sa corrélation sur 30 jours atteint 0,68. Lorsque les actions technologiques baissent en raison de craintes sur la croissance, le bitcoin baisse également. Lorsque la Fed laisse entendre un resserrement monétaire et que les actions technologiques sont vendues, le bitcoin subit une vente encore plus brutale.

Si le bitcoin est une action technologique, les investisseurs auraient plus de sens à acheter directement l’indice Nasdaq. Les actions technologiques ne versent pas de dividendes, mais elles génèrent des revenus et des bénéfices. Le bitcoin ne produit ni l’un ni l’autre. Parier purement sur le secteur technologique via des actions réelles serait donc plus pertinent.

Le problème va plus loin. Le bitcoin aurait dû être décorrélé des marchés traditionnels : c’était précisément toute sa proposition de valeur. S’il n’est qu’un pari levé sur le Nasdaq, il n’a aucune utilité dans un portefeuille déjà composé d’actions.

Identité n°3 : Or numérique

Début janvier, lorsque les investisseurs ont fui le risque, l’or a grimpé jusqu’à 5 500 dollars. Le bitcoin, lui, s’est effondré à 80 000 dollars. À l’instant précis où l’or numérique aurait dû prouver sa valeur, les deux actifs ont évolué en sens opposés.

La corrélation entre bitcoin et or est devenue négative en 2026 : exactement –0,27. Lorsque l’or a grimpé de 3,5 % face aux annonces haussières de la Fed, le bitcoin a chuté de 15 %. Le ratio bitcoin/or a atteint un creux historique de 16,68.

Si le bitcoin est bien un or numérique, il a échoué au test le plus élémentaire. L’or fonctionne comme couverture en période de crise parce qu’il s’éloigne des actifs risqués lorsque la peur monte. Le bitcoin, lui, évolue avec les actifs risqués, ce qui prouve qu’il n’est, dans aucun sens significatif, un substitut à l’or.

Identité n°4 : Actif de réserve institutionnel

Certains entreprises et gouvernements détiennent du bitcoin comme réserve stratégique. Metaplanet, au Japon, détient 35 100 bitcoins. Le gouvernement américain intègre les bitcoins saisis dans ses réserves stratégiques. Ce récit suggère que le bitcoin deviendra une position centrale pour les fonds de pension et les banques centrales.

Mais le comportement observé contredit ce récit. Les investisseurs institutionnels ne conservent pas leurs positions durant les périodes de volatilité. Ils pratiquent des opérations de base (« basis trades »), vendent de la volatilité et considèrent le bitcoin comme un simple instrument de trading. Les flux de fonds vers les ETF reflètent principalement des activités d’arbitrage, non des achats motivés par une conviction de long terme.

Si les institutions considéraient réellement le bitcoin comme un actif de réserve comparable à l’or, elles accumuleraient des positions pendant les effondrements et ne les céderaient jamais. Or, elles vendent lors des baisses et rachètent lors des rebonds : un comportement de trader, non celui d’un gestionnaire de réserves.

Le paradoxe de l’évaluation

Chaque identité implique une valeur juste différente pour le bitcoin.

Si le bitcoin est une couverture contre l’inflation, son prix devrait se situer entre 120 000 et 150 000 dollars, sur la base de la performance de l’or dans des conditions monétaires similaires.

Si le bitcoin est une action technologique, son prix devrait se situer entre 50 000 et 70 000 dollars, sur la base de sa corrélation avec le Nasdaq et de son absence de flux de trésorerie.

Si le bitcoin est un or numérique, son prix devrait dépasser 150 000 dollars, sur la base de la trajectoire des 65 dernières années de la valeur de l’or appliquée à la rareté numérique.

Si le bitcoin est un actif de réserve institutionnel, son prix devrait suivre le rythme de son adoption par les gouvernements et les entreprises, ce qui impliquerait une fourchette de 100 000 à 120 000 dollars d’ici la fin de l’année.

Le cours actuel de 80 000 dollars ne satisfait aucun de ces cadres. Il se trouve à mi-chemin, ne convient à aucun modèle et ne valide aucune thèse. Ce n’est pas un marché à la recherche d’un équilibre : c’est un marché incapable de s’accorder sur l’objet qu’il évalue.

Lorsque Wall Street ne parvient pas à définir ce qu’elle détient

Robbie Mitchnick dirige la stratégie d’actifs numériques chez BlackRock, la plus grande société de gestion d’actifs au monde. En mars 2025, il a formulé une remarque frappante :

« Fondamentalement, le bitcoin ressemble à de l’or numérique. Mais certains jours, il ne se négocie pas ainsi. Lorsqu’une annonce de droits de douane intervient, il baisse comme une action — ce qui me laisse perplexe, car je ne comprends pas pourquoi des droits de douane affecteraient le bitcoin. La réponse est : ils ne l’affectent pas. »

Même l’un des principaux défenseurs institutionnels du bitcoin reconnaît son incompréhension. Si BlackRock ne parvient pas à définir ce qu’est le bitcoin, comment peut-on attendre des investisseurs particuliers qu’ils le sachent ?

Cette confusion engendre des problèmes mécaniques. Lorsque les institutions ne parviennent pas à classer un actif, elles recourent par défaut à des modèles de risque basés sur la corrélation. Ces modèles supposent que les corrélations historiques persistent. Lorsque celles-ci changent soudainement — comme en janvier — les institutions doivent rééquilibrer leurs portefeuilles. Ce rééquilibrage en période d’effondrement implique des ventes forcées, déclenchant un effet domino.

Imaginez l’autopilote d’un navire. Celui-ci oriente la barre selon les schémas historiques des vents. Lorsque le vent change soudainement de direction, l’autopilote surestime la correction nécessaire, provoquant des oscillations violentes. Le jugement humain permettrait de lisser la trajectoire, mais l’autopilote ne connaît que les schémas passés. La crise d’identité du bitcoin est ce vent changeant, et les algorithmes institutionnels sont cet autopilote qui surestime la correction en pleine tempête.

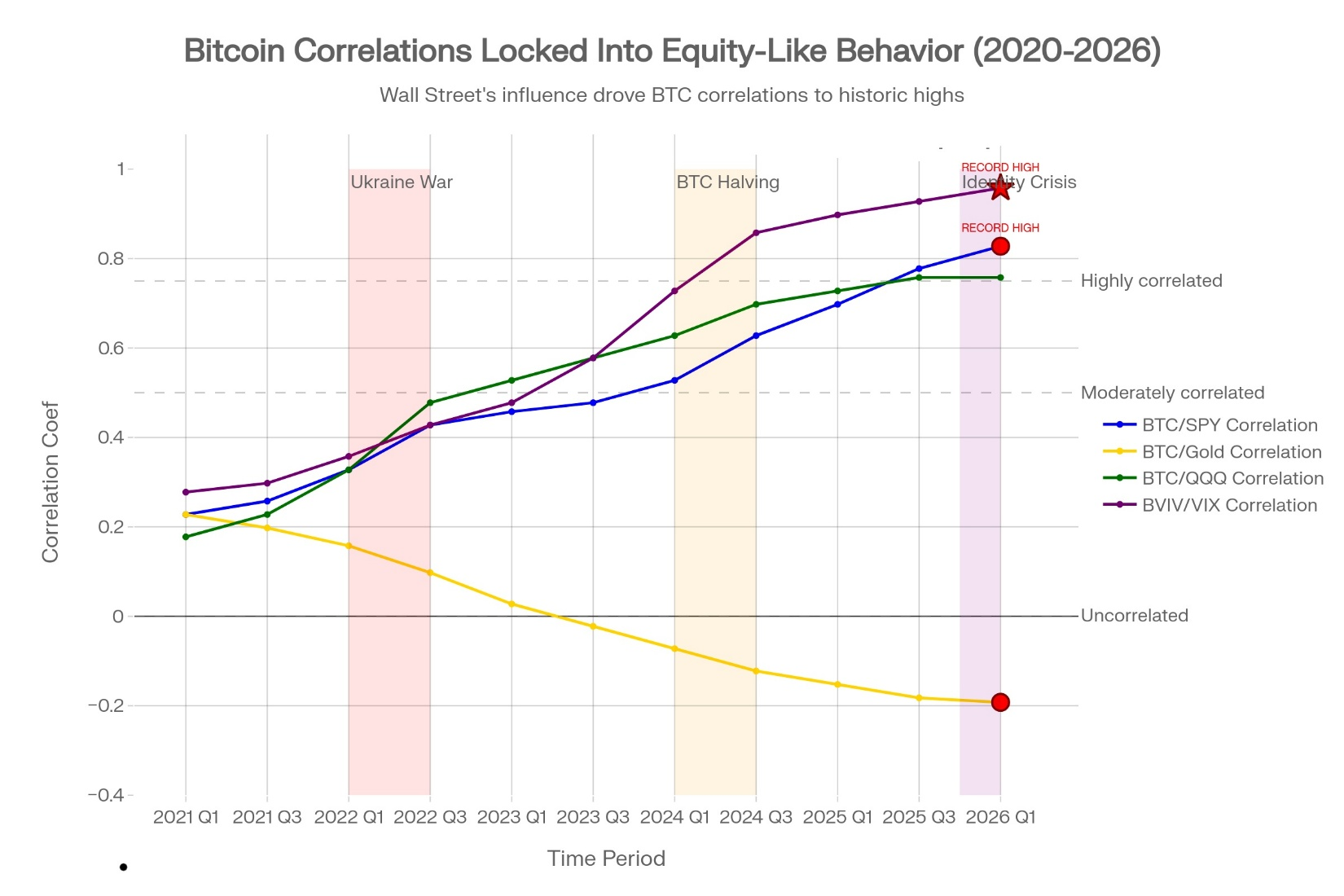

La mort de la diversification : la corrélation entre bitcoin et actions est passée de 0,15 (en 2021) à 0,75 (en janvier 2026), une évolution sur cinq ans entièrement pilotée par la gestion des risques institutionnels, non par l’adoption ou les fondamentaux du bitcoin. Un indicateur encore plus préoccupant : la corrélation entre la volatilité du bitcoin et celle des actions atteint désormais 0,88 (ligne violette), soit le niveau le plus élevé jamais enregistré. Cela prouve que le bitcoin est désormais négocié de façon mécanique selon les mouvements des actions, non selon son propre usage. Les investisseurs qui achètent du bitcoin comme couverture achètent en réalité un pari sur les actions, levé et très volatile, qui amplifie leurs pertes lors des effondrements plutôt que de les compenser.

L’homogénéisation de la volatilité

La volatilité du bitcoin évolue désormais en phase avec celle des marchés boursiers. La corrélation entre la volatilité du bitcoin et l’indice VIX de la volatilité boursière a atteint 0,88 en janvier 2026 : c’est le niveau le plus élevé jamais enregistré.

En 2020, cette corrélation était de 0,2 : la volatilité du bitcoin était indépendante. En 2026, elle est devenue identique à celle des actions.

Cela tient au fait que les traders institutionnels vendent systématiquement de la volatilité dans toutes les classes d’actifs. Lorsque l’indice VIX dépasse un certain seuil, les algorithmes vendent automatiquement du bitcoin, des actions et des matières premières afin de réduire la volatilité du portefeuille. Cette vente mécanique est totalement déconnectée des fondamentaux du bitcoin : c’est pure gestion des risques, appliquée uniformément à tous les actifs.

Le résultat est que le bitcoin a perdu toute capacité de découverte de prix indépendante. Son prix n’est plus déterminé par son adoption, son usage ou sa rareté, mais par des hypothèses de corrélation et des algorithmes de contrôle de la volatilité.

Les données le confirment. En janvier 2026, même après un rebond du prix à 96 000 dollars, le nombre d’adresses actives quotidiennes sur le réseau bitcoin a continué de baisser. Même si l’adoption institutionnelle s’accélère officiellement, le volume des transactions diminue. Le réseau Lightning Network, qui traite effectivement les paiements en bitcoin, a progressé de 266 % en glissement annuel. Pourtant, le prix a baissé.

L’usage augmente, le prix baisse : cela prouve que ce sont les positions et les corrélations — non les fondamentaux — qui déterminent le prix.

Le piège de la réflexivité

George Soros décrit la réflexivité comme un cycle de rétroaction dans lequel le mouvement des prix lui-même alimente davantage de mouvement, indépendamment des fondamentaux.

Le bitcoin est pris dans ce cycle réflexif.

Les institutions partent du principe que la corrélation entre bitcoin et actions est de 0,75. Les traders d’options construisent leurs couvertures sur cette hypothèse. Lorsque les actions bougent de 2 %, les algorithmes déclenchent un mouvement de 2 % sur le bitcoin. Cela crée une prophétie autoréalisatrice : le bitcoin évolue avec les actions, donc les traders le considèrent comme une action. Les investisseurs particuliers adoptent cette vision et agissent en conséquence. Les fondamentaux réels du bitcoin deviennent alors sans importance. Le prix est complètement déconnecté de toute utilité réelle.

Ce n’est pas une confusion temporaire : c’est structurel. Tant que les institutions ne seront pas parvenues à un consensus sur l’identité du bitcoin, ce cycle réflexif persistera. Chaque rebond contiendra en germe la prochaine chute, car le marché sera incapable de s’accorder sur la raison même de ce rebond.

Que possèdent réellement les investisseurs particuliers

La plupart des investisseurs particuliers pensent que, lorsqu’ils achètent du bitcoin, ils obtiennent une diversification. Ils croient que le bitcoin protège contre l’inflation et réduit leur exposition aux actions. Les mathématiques démontrent le contraire.

Prenons un exemple simple : un investisseur détient 100 000 dollars d’actions et alloue 5 000 dollars au bitcoin, espérant ainsi diversifier son portefeuille.

Lorsque les actions baissent de 10 %, le portefeuille perd 9 000 dollars. Or, la corrélation entre bitcoin et actions étant de 0,75, le bitcoin baisse de 15 %, entraînant une perte de 750 dollars sur ce poste. La perte totale s’élève donc à 9 750 dollars.

Sans le bitcoin, la perte aurait été de 9 000 dollars seulement. Le bitcoin aggrave donc la situation, au lieu de l’améliorer. Une telle corrélation signifie que le bitcoin amplifie les pertes liées aux actions, au lieu de les compenser.

Une vraie diversification exige une corrélation négative. En période d’aversion au risque, les obligations sont négativement corrélées aux actions. L’or est négativement corrélé en période de crise. Le bitcoin, lui, est positivement corrélé : il est donc totalement inefficace comme couverture.

Une solution inévitable

Le bitcoin ne peut pas maintenir quatre identités contradictoires. Le marché imposera une résolution, au cours de l’année 2026, selon l’une de ces quatre voies.

Voie n°1 : Réserve stratégique

Gouvernements et entreprises traitent le bitcoin comme une réserve d’or : ils achètent et ne vendent jamais. La volatilité des prix devient sans importance, car les détenteurs mesurent leur succès en décennies, non en trimestres. Les institutions cessent de trader le bitcoin pour commencer à l’accumuler. Le prix trouve un équilibre sur la base d’une accumulation lente et régulière. Cette voie conduit à un cours compris entre 120 000 et 150 000 dollars d’ici la fin de l’année.

Voie n°2 : Normalisation en tant qu’actif risqué

Les institutions classent officiellement le bitcoin comme un dérivé de matière première ou un actif similaire aux actions. Elles conçoivent des modèles de risque tenant compte de sa volatilité extrême. Elles acceptent que le bitcoin ne soit pas un outil de couverture, mais un pari levé sur l’expansion monétaire. La taille des positions est ajustée en conséquence. La corrélation devient prévisible, car tout le monde s’accorde sur l’identité du bitcoin. Le prix oscille alors entre 80 000 et 110 000 dollars, avec une volatilité réduite.

Voie n°3 : Reconnaissance en tant que couverture contre l’inflation

Après avoir tranché la question de l’indicateur d’inflation pertinent, le marché s’accorde sur le fait que le bitcoin réagit à la dépréciation monétaire, non aux variations des prix à la consommation. Sa corrélation avec les actions tombe à 0,3 ou 0,4. Le bitcoin devient un véritable substitut à l’or. Cette voie conduit à un cours compris entre 110 000 et 140 000 dollars, car les gestionnaires de portefeuilles l’allouent spécifiquement pour se protéger contre l’inflation.

Voie n°4 : Échec de la diversification

Les institutions prennent conscience que le bitcoin ne permet pas de diversifier un portefeuille d’actions : une corrélation de 0,75 est trop élevée pour justifier une allocation. Avec le retrait progressif des gestionnaires de portefeuilles, les flux de capitaux s’inversent. Les investisseurs particuliers comprennent que le bitcoin n’est pas un outil de couverture. Lorsque le récit de l’allocation stratégique s’effondre, le prix chute entre 40 000 et 60 000 dollars.

Le scénario le plus probable est une résolution progressive au cours de 2026 : le bitcoin passe lentement d’un actif risqué à un actif de réserve, avec des corrections cycliques pendant que les institutions réajustent leurs cadres. Le prix se stabilise entre 80 000 et 110 000 dollars jusqu’à ce qu’une voie s’impose clairement.

Que surveiller

Quatre indicateurs révéleront quelle voie le bitcoin emprunte.

- Point de basculement de la corrélation : si le bitcoin cesse d’évoluer avec les actions et que sa corrélation descend sous 0,5, il retrouve sa fonction de couverture. Cela favorise la voie n°3.

- Annonces gouvernementales : si un gouvernement majeur attribue officiellement du bitcoin à ses réserves, la voie n°1 s’accélère. Suivez attentivement les annonces des États-Unis, de l’Union européenne ou du Japon.

- Indicateurs « on-chain » : si le nombre d’adresses actives quotidiennes et le volume des transactions repartent à la hausse alors que le prix stagne ou baisse, cela signifie que les fondamentaux s’améliorent même en l’absence de spéculation. Cela témoigne d’une solidité à long terme.

- Normalisation de la volatilité : si la corrélation entre la volatilité du bitcoin et celle des actions descend sous 0,60, cela signifie que les ventes mécaniques de volatilité par les institutions s’atténuent. Cela permettrait à la découverte de prix réelle de revenir.

Ces indicateurs ne nécessitent aucun capital pour être suivis. Ils offrent une compréhension bien plus profonde que les simples graphiques de prix.

Conclusion

La chute du bitcoin à 80 000 dollars n’est pas une coïncidence. Elle met en lumière une question que le bitcoin évite depuis l’arrivée des capitaux institutionnels : « Que suis-je réellement ? »

Tant que cette question n’aura pas reçu de réponse claire, chaque rebond contiendra en germe la prochaine chute. Le bitcoin évoluera avec les actions là où il devrait s’en détacher. Il baissera face aux nouvelles qui devraient le soutenir. Il montera face à des développements qui, en théorie, ne devraient pas avoir d’impact.

Ce n’est pas une confusion temporaire : c’est une crise d’identité structurelle qui définira toute la narration de l’année 2026.

Les investisseurs qui achètent du bitcoin comme couverture contre l’inflation seront déçus lors des poussées de panique inflationniste. Ceux qui l’achètent comme outil de diversification seront déçus lorsqu’il amplifiera leurs pertes sur les actions. Ceux qui l’achètent comme or numérique seront déçus lorsqu’il se comportera comme une action technologique.

Les seuls investisseurs à réussir seront ceux qui comprennent que le bitcoin n’est, pour l’heure, aucun de ces actifs. Il est un outil piloté par les positions, dépendant des corrélations et contrôlé par la volatilité, momentanément déconnecté de sa finalité fondamentale.

L’effondrement a mis cette vérité à nu. La reprise dépendra de la capacité du bitcoin à répondre à la question « Qu’est-ce que je suis ? » avant que les institutions n’y apportent elles-mêmes une réponse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News