Le bitcoin sous-performe l’or, mais l’âge d’or de l’économie cryptographique ne fait que commencer

TechFlow SélectionTechFlow Sélection

Le bitcoin sous-performe l’or, mais l’âge d’or de l’économie cryptographique ne fait que commencer

Rien n'est plus puissant qu'une idée dont le moment est venu. L'économie cryptographique n'a jamais semblé aussi inarrêtable qu'aujourd'hui.

Auteur : Ryan Watkins

Traduction : TechFlow

Introduction de TechFlow : En 2026, l’économie cryptographique traverse sa période de transformation la plus critique depuis huit ans. Cet article analyse en profondeur comment le marché effectue un « atterrissage en douceur » après les attentes excessives de 2021, et établit progressivement un cadre d’évaluation fondé sur les flux de trésorerie et des cas d’usage réels.

L’auteur explique les difficultés des quatre dernières années à l’aide de l’« effet Reine Rouge », et souligne que, grâce à l’assouplissement de la réglementation aux États-Unis et à l’essor des applications d’entreprise, les actifs cryptographiques passent d’une spéculation cyclique à une croissance tendancielle à long terme.

Faisant face à une crise mondiale de confiance et à la dépréciation monétaire, ce n’est pas seulement une reprise sectorielle : c’est l’émergence d’un système financier parallèle. Pour les investisseurs chevronnés du Web3, il ne s’agit pas seulement d’une refonte cognitive, mais aussi d’une opportunité sous-évaluée de pénétration du marché sur plusieurs cycles.

Texte intégral :

Points clés

- Cette catégorie d’actifs a anticipé prématurément ses perspectives en 2021 ; depuis lors, ses valorisations se sont rationalisées, et celles des actifs de qualité sont aujourd’hui devenues raisonnables.

- Avec l’assouplissement du cadre réglementaire aux États-Unis, les questions d’alignement des incitations (« alignment ») et de capture de valeur (« value capture ») liées aux jetons trouvent enfin une issue favorable, renforçant ainsi leur attrait pour les investisseurs.

- La croissance de l’économie cryptographique passe d’un régime cyclique à un régime tendanciel (« secular ») à long terme, et le secteur a déjà généré des cas d’usage pertinents au-delà du Bitcoin.

- Les blockchains gagnantes consolident progressivement leur statut de standard tant pour les startups que pour les grandes entreprises, devenant ainsi le creuset de certaines des activités les plus dynamiques au monde.

- Après quatre années de marché baissier pour les altcoins, le moral des investisseurs est au plus bas, et les opportunités pluriannuelles offertes par les projets leaders sont mal évaluées par le marché ; très peu d’analystes intègrent une croissance exponentielle dans leurs modèles.

- Bien que les projets leaders puissent prospérer dans la prochaine ère de l’économie cryptographique, la pression accrue pour livrer les résultats attendus, combinée à une concurrence renforcée venant des entreprises, éliminera les acteurs faibles.

- Aucune force n’est plus puissante qu’une idée dont le moment est venu. Jamais l’économie cryptographique n’a semblé aussi inéluctable qu’aujourd’hui.

Dans les huit années où j’ai rejoint ce secteur, l’économie cryptographique traverse la plus grande transformation que j’aie jamais observée. Les institutions accumulent des positions, tandis que les pionniers cypherpunks diversifient leurs richesses. Les entreprises se préparent à une croissance en courbe en S (« S-curve »), tandis que les développeurs natifs du secteur, déçus, quittent progressivement le domaine. Les gouvernements du monde entier orientent la transformation financière mondiale vers les blockchains, tandis que les traders à court terme continuent de s’inquiéter de l’allure des lignes sur leurs graphiques. Les marchés émergents célèbrent la démocratisation financière, alors que les jeunes Américains désabusés déplorent cette activité comme un simple jeu de casino.

Récemment, de nombreux articles se sont demandé « à quelle période historique l’économie cryptographique d’aujourd’hui ressemble-t-elle le plus ? ». Les optimistes la comparent à la période suivant l’éclatement de la bulle Internet, estimant que l’ère spéculative du secteur est désormais derrière nous, et que les gagnants à long terme — tels que Google ou Amazon — vont s’imposer et gravir la courbe en S. Les pessimistes, quant à eux, la comparent à certains marchés émergents des années 2010, suggérant que la faiblesse de la protection des investisseurs et la pénurie chronique de capitaux à long terme pourraient nuire à la performance des actifs, même si le secteur connaît une expansion vigoureuse.

Ces deux points de vue ont chacun leur fondement. Après tout, l’histoire constitue, outre l’expérience personnelle, le meilleur guide pour les investisseurs. Toutefois, les analogies ont des limites. Nous devons également comprendre l’économie cryptographique dans son propre contexte macroéconomique et technologique. Le marché n’est pas une entité homogène : il est composé de multiples acteurs et récits interconnectés, mais distincts.

Ce qui suit représente mon évaluation la plus précise de la phase que nous avons traversée jusqu’à présent, ainsi que de notre trajectoire future.

Le cycle de la Reine Rouge (The Red Queen’s Cycle)

« Ici, maintenant, tu dois courir de toutes tes forces simplement pour rester sur place. Si tu veux aller ailleurs, tu dois courir au moins deux fois plus vite ! »

— Lewis Carroll

Sous bien des aspects, les « attentes » constituent la seule chose qui compte véritablement sur les marchés financiers. Dépasser les attentes fait monter les prix ; ne pas les atteindre les fait chuter. Avec le temps, les attentes oscillent comme un pendule, et les rendements à long terme sont souvent négativement corrélés à ces attentes.

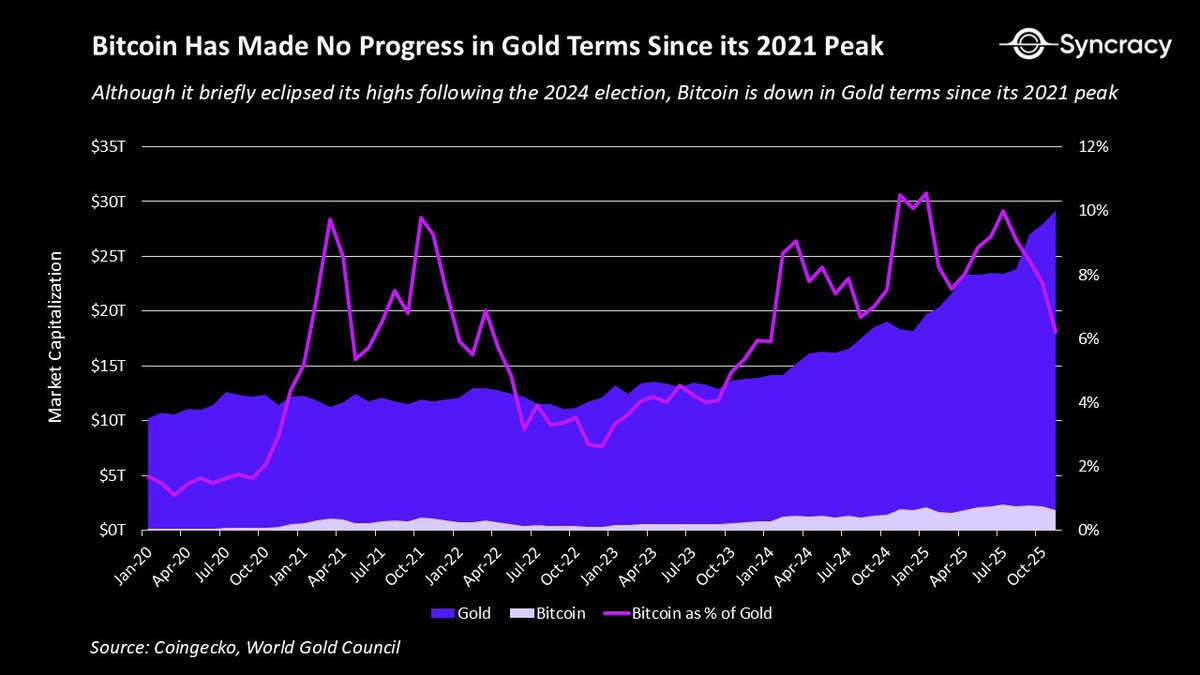

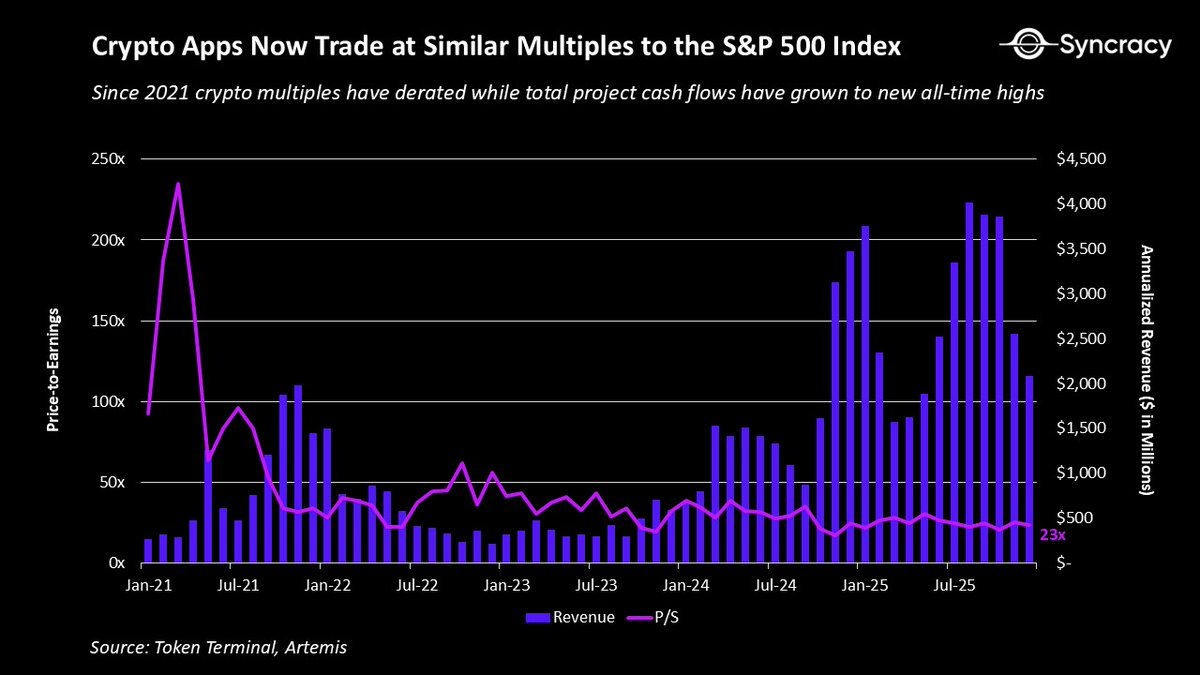

En 2021, l’économie cryptographique a anticipé ses perspectives bien plus que la plupart des observateurs ne le soupçonnaient. Dans certains cas, cette surchauffe était évidente : des titres bleu-chip de la finance décentralisée (DeFi) cotés à des multiples cours/ventes (P/S) de 500, ou encore huit plateformes de contrats intelligents valorisées à plus de 100 milliards de dollars. Sans parler des dérives du métavers et des NFT. Mais le graphique le plus révélateur de cette situation est le ratio Bitcoin/or.

Bien que nous ayons accompli des progrès considérables, le prix du Bitcoin par rapport à l’or n’a jamais dépassé son niveau de 2021 depuis cette date — il est même en baisse. Qui aurait imaginé que, dans la « capitale mondiale de la cryptomonnaie » selon Donald Trump, après le lancement du fonds négocié en bourse (ETF) le plus réussi de l’histoire, et alors que le dollar subit une dépréciation systémique, le Bitcoin, présenté comme de l’or numérique, réussirait moins bien qu’il y a quatre ans ?

Pour les autres actifs, la situation est encore plus préoccupante. La plupart des projets sont entrés dans ce cycle avec une série de problèmes structurels qui ont exacerbé les défis posés par des attentes extrêmes :

- Les revenus de la plupart des projets sont cycliques et supposent une hausse continue des prix des actifs ;

- L’incertitude réglementaire freine la participation des institutions et des entreprises ;

- Des structures de propriété double (« dual ownership structures ») créent un décalage d’intérêts entre les détenteurs d’actions internes et les investisseurs du marché public détenant des jetons ;

- L’absence de normes de divulgation engendre une asymétrie informationnelle entre les équipes de projet et la communauté ;

- L’absence d’un cadre d’évaluation partagé entraîne une volatilité excessive et l’absence d’un plancher fondamental pour les prix.

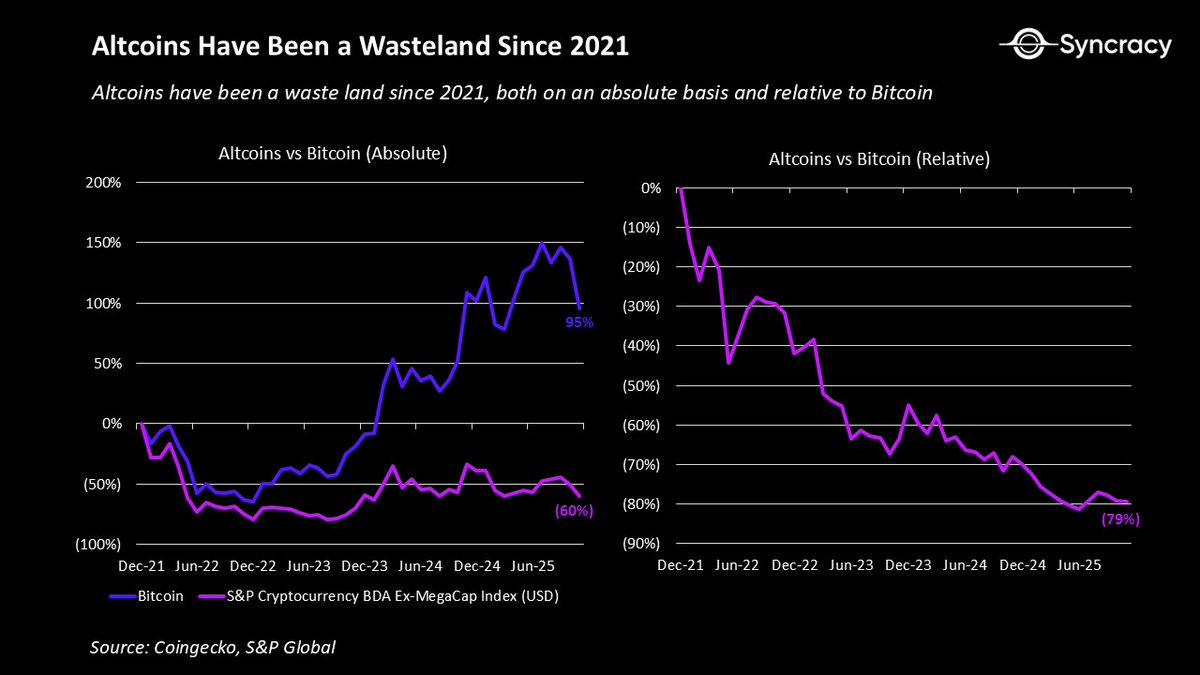

La combinaison de ces problèmes a conduit la plupart des jetons à une « hémorragie » persistante, seuls quelques-uns parvenant même à toucher à nouveau leurs sommets de 2021. Cela a eu un impact psychologique majeur, car peu de choses sont plus décourageantes dans la vie que de fournir des efforts soutenus sans obtenir de retour.

Cette déception a été particulièrement vive pour les spéculateurs et les opportunistes qui voyaient dans les cryptomonnaies le chemin le plus facile vers l’enrichissement. Avec le temps, cette lutte a engendré un épuisement professionnel généralisé à travers toute l’industrie.

Bien sûr, il s’agit là d’un processus sain. Des efforts médiocres ne devraient pas continuer à produire des résultats exceptionnels comme par le passé. L’époque antérieure à 2022, où même des projets purement théoriques (« vaporware ») pouvaient générer d’immenses richesses, était manifestement insoutenable.

Pourtant, un motif d’espoir apparaît : ces problèmes sont aujourd’hui largement compris, et leurs effets ont déjà été intégrés dans les cours. Aujourd’hui, à l’exception du Bitcoin, très peu d’acteurs natifs de l’écosystème cryptographique souhaitent encore discuter de fondamentaux à long terme. Après quatre années de souffrance, cette catégorie d’actifs possède désormais les conditions nécessaires pour surprendre à nouveau positivement le marché.

L’économie cryptographique post-Lumières

Comme mentionné précédemment, l’économie cryptographique est entrée dans ce cycle avec de nombreux problèmes structurels. Heureusement, ils sont aujourd’hui largement reconnus, et bon nombre d’entre eux deviennent progressivement obsolètes.

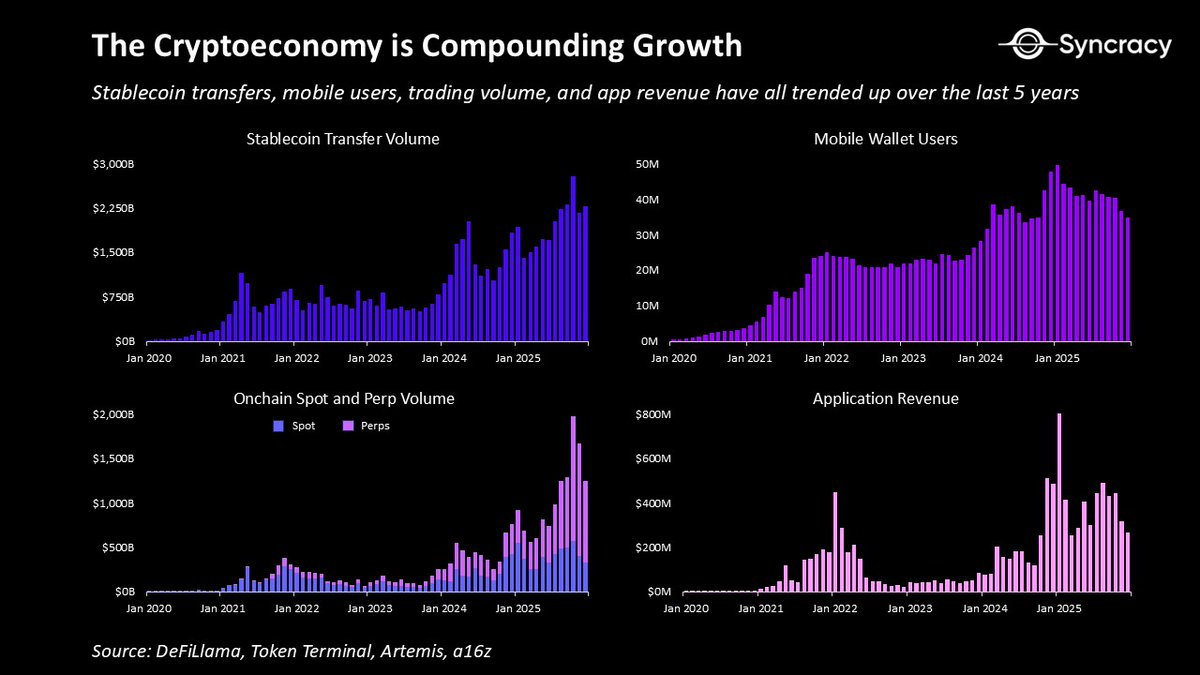

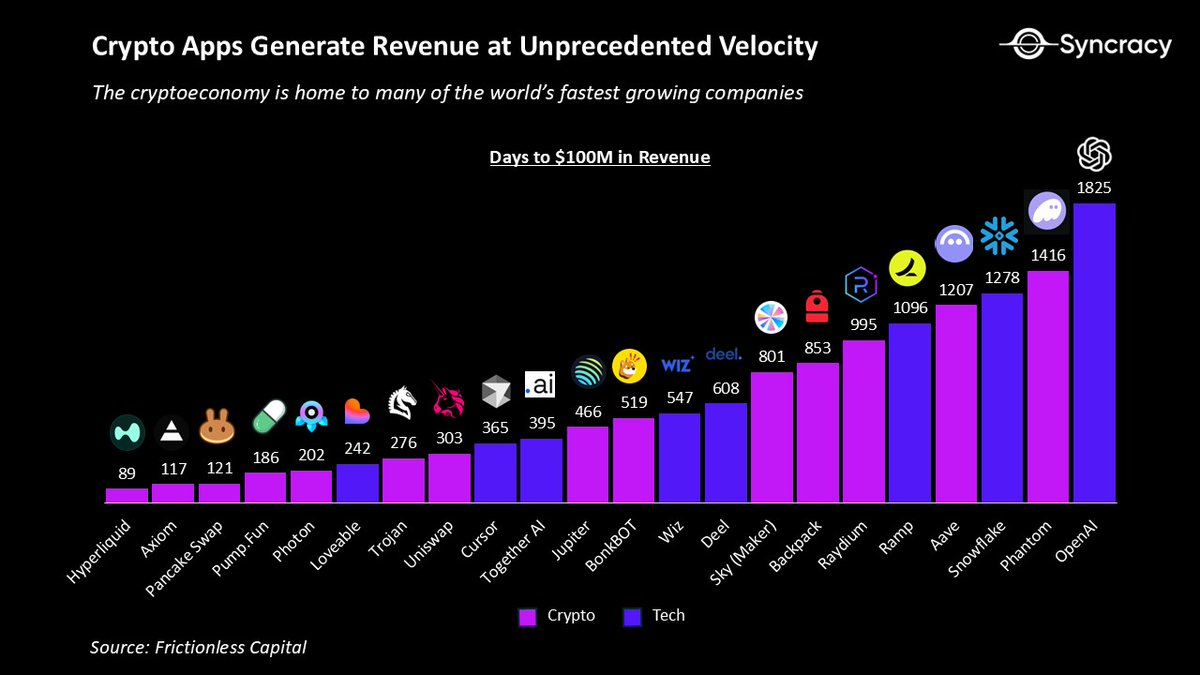

Tout d’abord, outre son rôle d’or numérique, de nombreux cas d’usage ont déjà démontré une croissance composée, tandis que d’autres sont en pleine transition. Ces dernières années, l’économie cryptographique a produit :

- Des plateformes Internet pair-à-pair (peer-to-peer) : permettant aux utilisateurs d’effectuer des transactions et d’exécuter des relations contractuelles sans intermédiaire étatique ou corporatif.

- Des dollars numériques (digital dollars) : stockables et transférables instantanément depuis n’importe quel endroit connecté à Internet, offrant ainsi une monnaie fiable et bon marché à des milliards de personnes.

- Des bourses sans autorisation (permissionless exchanges) : permettant à toute personne, n’importe où dans le monde, de négocier à tout moment, dans un lieu transparent, les principaux actifs mondiaux de toutes les classes d’actifs.

- Des instruments dérivés innovants (novel derivative instruments) : tels que les contrats événementiels (event contracts) et les swaps perpétuels (perpetual swaps), qui fournissent respectivement des insights prédictifs utiles à la société et une découverte des prix plus efficace.

- Des marchés mondiaux de collatéraux (global collateral markets) : permettant aux utilisateurs d’accéder à du crédit de manière sans autorisation, via une infrastructure transparente et automatisée, réduisant ainsi substantiellement le risque de contrepartie (counterparty risk).

- Des plateformes démocratisées de création d’actifs : permettant à des particuliers et à des institutions d’émettre des actifs négociables publiquement à un coût extrêmement faible.

- Des plateformes de financement ouvert : permettant à toute personne dans le monde de lever des fonds pour son entreprise, en contournant les contraintes économiques locales.

- Des réseaux d’infrastructures physiques (physical infrastructure networks, c’est-à-dire DePIN) : allouant l’exploitation, via un financement participatif (crowdsourced capital), à des opérateurs indépendants, afin de créer des infrastructures plus évolutives et résilientes.

Cette liste ne prétend pas être exhaustive de tous les cas d’usage à valeur ajoutée construits par le secteur jusqu’à présent. L’essentiel est que beaucoup de ces cas d’usage démontrent déjà une valeur réelle, et continuent de croître indépendamment de l’évolution des cours des actifs cryptographiques.

Parallèlement, avec l’atténuation des pressions réglementaires et la prise de conscience croissante par les fondateurs des coûts liés aux décalages d’intérêts (« cost of misalignment »), les modèles hybrides actions-jetons (« dual equity–token models ») sont en train d’être corrigés. De nombreux projets existants fusionnent désormais leurs actifs et leurs revenus au sein d’un seul jeton, tandis que d’autres définissent clairement que les revenus générés sur la blockchain reviennent aux détenteurs de jetons, et ceux générés hors chaîne aux actionnaires. En outre, avec la maturation des fournisseurs tiers de données, les pratiques de divulgation (« disclosure practices ») s’améliorent, réduisant l’asymétrie informationnelle et permettant des analyses plus rigoureuses.

En parallèle, le marché converge progressivement vers un principe simple et éprouvé : à l’exception des rares actifs de réserve de valeur tels que le Bitcoin (BTC) et l’Ethereum (ETH), 99,9 % des actifs doivent générer des flux de trésorerie (« cash flows »). À mesure que davantage d’investisseurs fondamentaux rejoignent cette catégorie d’actifs, ces cadres ne feront que se renforcer, augmentant ainsi le degré de rationalité du marché.

En effet, avec le temps, le concept de « propriété souveraine autonome des flux de trésorerie sur la blockchain » pourrait bien être reconnu comme une libération de paradigme d’une ampleur comparable à celle de la « réserve de valeur numérique souveraine autonome ». Après tout, quand dans l’histoire avez-vous pu détenir un actif numérique anonyme capable de vous verser automatiquement des paiements, depuis n’importe quel point du globe, chaque fois que le programme associé est utilisé ?

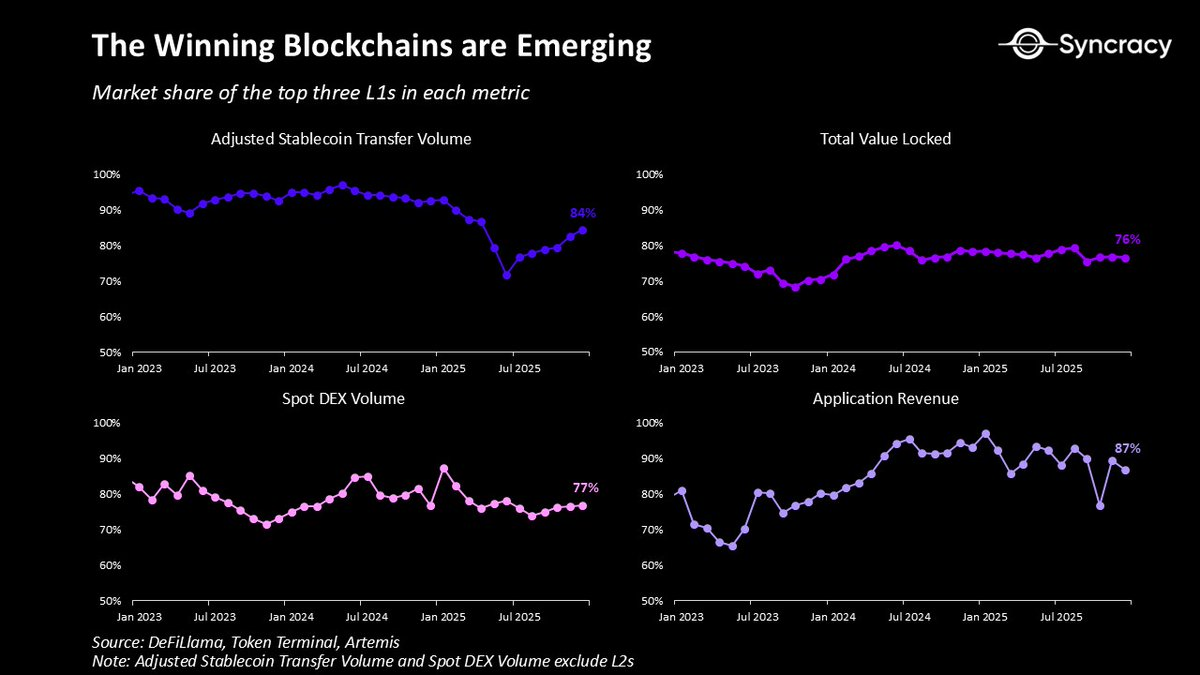

Dans ce contexte, les blockchains gagnantes se dessinent progressivement comme les fondations monétaires et financières de l’Internet. Avec le temps, les effets de réseau d’Ethereum, de Solana et de Hyperliquid se renforcent, portés par l’expansion constante de leurs écosystèmes d’actifs, d’applications, d’entreprises et d’utilisateurs. Leur conception sans autorisation (« permissionless ») et leur distribution mondiale font de leurs plateformes le terrain fertile des activités les plus dynamiques au monde, dotées d’une efficacité du capital et d’une rapidité de rotation des revenus inégalées. À long terme, ces plateformes soutiendront probablement le marché total adressable (TAM) des « super-applications financières », un champ d’application que se disputent actuellement toutes les principales fintech du monde.

Dans ce contexte, il n’est guère surprenant que les géants de Wall Street et de la Silicon Valley accélèrent leurs initiatives blockchain. Chaque semaine voit désormais émerger une nouvelle vague d’annonces de produits, couvrant la tokenisation, les stablecoins et tout ce qui se situe entre les deux.

À noter que, contrairement aux périodes antérieures de l’économie cryptographique, ces initiatives ne sont plus des expérimentations, mais bien des produits de production, majoritairement construits sur des blockchains publiques plutôt que sur des systèmes privés isolés.

À mesure que les effets retardés des changements réglementaires se diffuseront progressivement dans le système au cours des prochains trimestres, ces activités ne feront que s’accélérer. Avec une plus grande clarté règlementaire, les entreprises et les institutions pourront enfin recentrer leur attention non plus sur la question « cela est-il légal ? », mais plutôt sur la façon dont la blockchain peut accroître leurs opportunités de revenus, réduire leurs coûts et débloquer de nouveaux modèles économiques.

Peut-être l’un des signes les plus révélateurs de la situation actuelle est que très peu d’analystes du secteur intègrent une croissance exponentielle dans leurs modèles. Selon des éléments anecdotiques, bon nombre de mes collègues des services de vente (« sell-side ») et d’achat (« buy-side ») autour de moi n’osent même pas envisager un taux de croissance annuel supérieur à 20 %, de crainte d’apparaître trop optimistes.

Après quatre années de souffrance et une réinitialisation des valorisations, il est désormais essentiel de se demander : et si tout cela connaissait effectivement une croissance exponentielle ? Et si « oser rêver » redevenait payant ?

L’heure crépusculaire

« Allumer une bougie, c’est projeter une ombre. »

— Ursula K. Le Guin

Un frais jour d’automne 2018, avant de commencer une nouvelle journée épuisante en banque d’investissement, je suis entré dans le bureau d’un vieux professeur pour discuter avec lui de la blockchain. Une fois assis, il m’a raconté sa conversation avec un gestionnaire de hedge fund sceptique, qui affirmait que les cryptomonnaies entraient dans un « hiver nucléaire », et qu’elles constituaient une « solution à la recherche d’un problème ».

Après m’avoir brièvement exposé les fardeaux insoutenables de la dette souveraine et l’érosion croissante de la confiance dans les institutions, il m’a finalement révélé comment il avait répondu au sceptique : « Dans dix ans, le monde nous sera reconnaissant d’avoir construit ce système parallèle. »

Bien que dix ans ne soient pas encore écoulés, sa prédiction semble remarquablement visionnaire, car les cryptomonnaies apparaissent de plus en plus comme une idée dont le moment est venu.

Dans cet esprit, et c’est précisément le cœur de cet article, il s’agit de démontrer que le monde sous-estime encore massivement ce qui est en train d’être construit ici. Pour nous, investisseurs, le point le plus pertinent est que les opportunités pluriannuelles offertes par les projets leaders sont sous-évaluées.

Cette dernière observation est cruciale, car si les cryptomonnaies peuvent être inéluctables, le jeton de votre choix risque bel et bien de tendre vers zéro. L’autre face de l’inéluctabilité des cryptomonnaies est une intensification de la concurrence, et la pression pour livrer des résultats n’a jamais été aussi forte. Comme je l’ai déjà mentionné, l’entrée des institutions et des entreprises risque de faire disparaître de nombreux acteurs faibles. Cela ne signifie pas qu’elles remporteront tous les combats ni qu’elles s’approprieront la technologie, mais cela implique que seuls quelques acteurs natifs émergeront comme les grands vainqueurs autour desquels le monde va se repositionner.

L’objectif n’est pas ici le cynisme. Dans tous les domaines de technologies émergentes, 90 % des startups échouent. Les prochaines années verront probablement davantage d’échecs publics, mais cela ne doit pas vous distraire de la perspective globale.

Aucune technologie ne correspond peut-être mieux à l’esprit du temps (« Zeitgeist ») actuel que la cryptographie. La baisse de confiance dans les institutions des sociétés développées, les dépenses publiques insoutenables des pays du G7, la dépréciation flagrante de la monnaie fiduciaire la plus importante au monde, la démondialisation et la fragmentation de l’ordre international, ainsi que la demande croissante d’un nouveau système plus juste que l’ancien — tout cela coïncide avec la poursuite de la numérisation du monde par le logiciel, l’IA comme nouvel accélérateur, et la transmission de la richesse aux jeunes générations, qui héritent des baby-boomers vieillissants. Il n’y a jamais eu de meilleur moment pour que l’économie cryptographique sorte de sa bulle étroite.

Bien que de nombreux analystes situent ce moment à l’aide de cadres classiques tels que le cycle de spéculation de Gartner ou la phase « post-frénésie » (« post-frenzy ») de Carlota Perez, suggérant que les meilleurs rendements appartiennent au passé et que la suite sera une phase plus terne de simple instrumentalisation, la réalité est bien plus fascinante.

L’économie cryptographique n’est pas un marché unique et uniformément mature, mais un ensemble de produits et d’activités se trouvant chacun à des stades différents de leur courbe d’adoption. Plus important encore, lorsque la technologie entre dans sa phase de croissance, la spéculation ne disparaît pas : elle oscille simplement, au gré des changements d’humeur et du rythme de l’innovation. Quiconque affirme que l’ère spéculative est terminée est probablement simplement las, ou ignore tout simplement l’histoire.

Il est raisonnable de conserver une attitude sceptique, mais pas de tomber dans le cynisme. Nous sommes en train de repenser la monnaie, la finance et la gouvernance de nos institutions économiques les plus importantes. Cela doit naturellement être difficile, mais c’est aussi passionnant et enthousiasmant.

Votre prochaine tâche consiste à déterminer comment tirer le meilleur parti de cette réalité naissante, plutôt que de rédiger d’interminables fils de tweets (« Tweet threads ») pour démontrer pourquoi tout cela est voué à l’échec.

Car, à travers le brouillard de la désillusion et de l’incertitude, se trouve une opportunité unique dans une vie : celle qui revient à ceux qui parient sur l’aube d’une nouvelle ère, plutôt que de pleurer le coucher d’un ancien soleil.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News