Dialogue avec Tom Lee : Un repli « de type marché baissier » est attendu en 2026, mais le bitcoin atteindra les 250 000 dollars

TechFlow SélectionTechFlow Sélection

Dialogue avec Tom Lee : Un repli « de type marché baissier » est attendu en 2026, mais le bitcoin atteindra les 250 000 dollars

Ne cherchez pas à anticiper le marché : ce sont les investisseurs à long terme qui réalisent de véritables gains.

Rédaction & traduction : TechFlow

Invité : Tom Lee

Animé par : Wilfred Frost

Source du podcast : The Master Investor Podcast avec Wilfred Frost

Titre original : Tom Lee : Une période baissière s’annonce en 2026 – Profitez-en comme d’une opportunité d’achat

Date de diffusion : 20 janvier 2026

Résumé des points clés

Tom Lee est cofondateur et directeur de la recherche chez Fundstrat Global Advisors, président de Bitmine Immersion, société de gestion de fonds axée sur Ethereum, ainsi que chef des investissements chez Fundstrat Capital, gestionnaire de la série de fonds négociés en bourse (ETF) Granny Shots — dont les actifs sous gestion atteignent désormais 4,7 milliards de dollars.

Dans cet épisode, Tom partage sa vision des marchés. Selon lui, le marché haussier décennal débuté en 2022 en est encore à ses prémices : bien qu’une correction brutale puisse intervenir cette année et donner l’impression d’une période baissière, les marchés actions devraient connaître un rebond vigoureux en 2026. Il identifie trois changements majeurs auxquels les investisseurs devront faire face cette année : une nouvelle orientation de la politique monétaire de la Réserve fédérale américaine (Fed), une intervention accrue de la Maison-Blanche, et une réévaluation en cours de la vague d’enthousiasme autour de l’intelligence artificielle (IA). Par ailleurs, bien qu’il reste globalement optimiste concernant les « Magnifiques Sept », il considère que les secteurs cycliques, l’énergie, les matières premières de base, la finance et les petites capitalisations méritent une attention accrue.

Le podcast aborde également l’or, les cryptomonnaies et les tendances démographiques. Tom estime que l’or est actuellement sous-évalué et révèle que Tether pourrait être, à ce jour, l’un des plus importants acheteurs privés d’or. Il note également que la génération Y redécouvre progressivement la valeur de l’or, tandis que les jeunes générations se tournent davantage vers les cryptomonnaies. Selon lui, le bitcoin demeure la « version numérique de l’or », mais c’est Ethereum qu’il juge la cryptomonnaie la plus prometteuse. Il analyse également comment l’épisode de délevrage survenu en octobre dernier a déconnecté les cryptomonnaies de la trajectoire des prix de l’or, et prévoit une hausse significative du bitcoin et d’Ethereum à mesure que banques et sociétés de gestion accélèrent leur adoption de la technologie blockchain.

Enfin, Tom évoque l’investissement de 200 millions de dollars réalisé par Bitmine dans Beast Industries, la société fondée par MrBeast. Il considère MrBeast comme l’un des actifs médiatiques les plus influents de sa génération, et souligne que l’éducation financière et Ethereum pourraient constituer les piliers centraux de futurs produits destinés à plusieurs milliards d’utilisateurs dans le monde entier.

Résumé des idées marquantes

- Le bitcoin atteindra un nouveau sommet cette année, à 250 000 dollars américains.

- Tether est devenu le plus grand acheteur privé d’or.

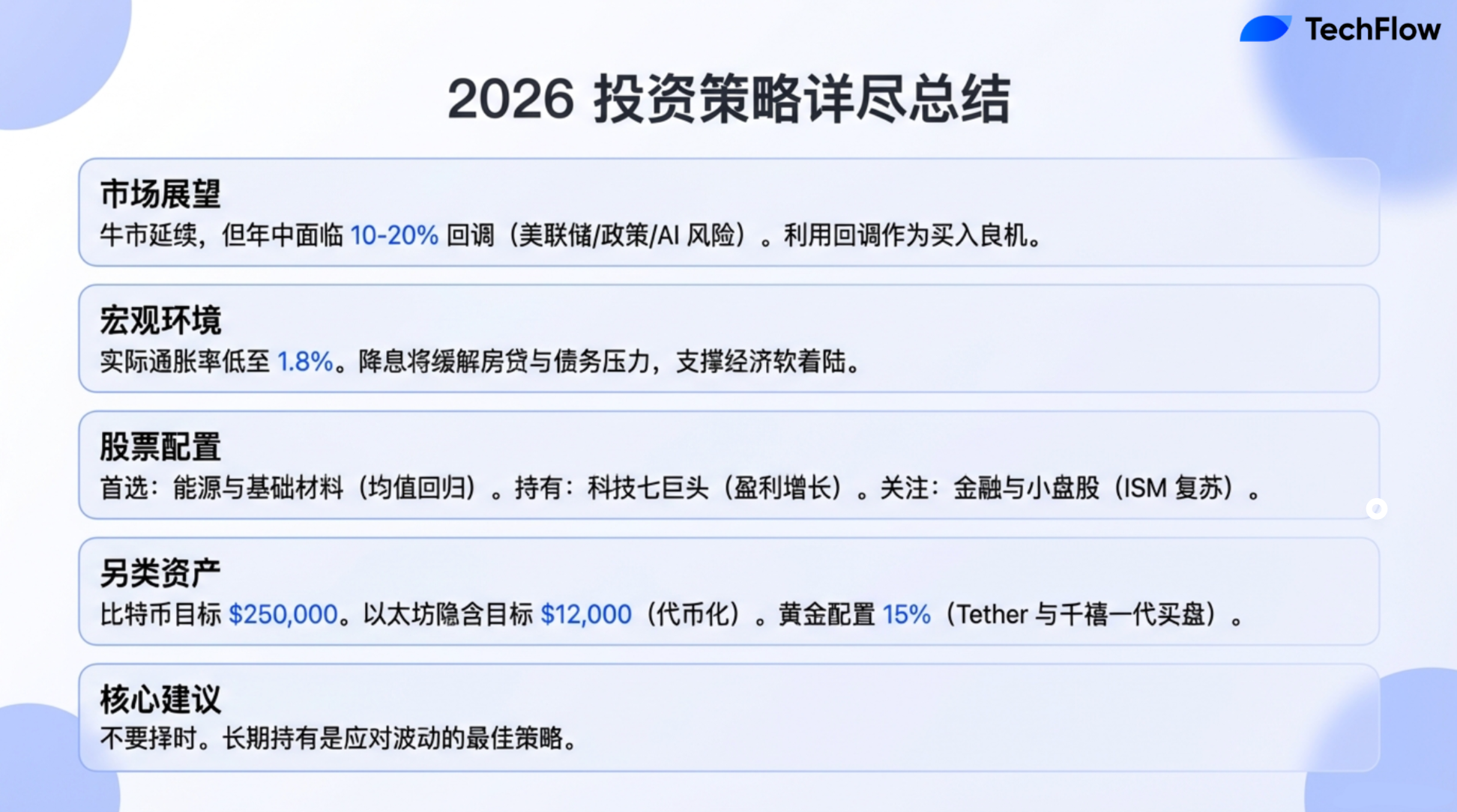

- L’amplitude de cette correction pourrait avoisiner les 10 % ; or même une baisse de 10 % donnera l’impression d’une période baissière.

- Chaque correction du marché constitue une excellente opportunité d’achat.

- Les secteurs que nous privilégions le plus cette année sont l’énergie et les matières premières de base.

- Le secteur bancaire commence déjà à tirer parti des gains d’efficacité offerts par la blockchain.

- L’argent et le cuivre devraient bien performer cette année. Le cuivre, métal industriel étroitement corrélé à l’indice ISM, pourrait, s’il augmente, entraîner une hausse des actions liées aux matières premières de base.

- Lorsque nous ferons le bilan de 2026, nous constaterons que cette année prolonge le marché haussier lancé en 2022.

- Plusieurs transformations cruciales affectent les marchés. La première est l’arrivée d’une nouvelle direction à la tête de la Fed ; la deuxième est l’orientation des politiques de la Maison-Blanche ; la troisième est la tentative persistante du marché d’évaluer la valeur réelle de l’intelligence artificielle (IA). Ces trois facteurs combinés pourraient provoquer une correction « à la manière d’une période baissière ».

- L’an dernier, face à l’escalade des négociations tarifaires et à l’incertitude croissante, les investisseurs ont souvent réagi de façon excessive. Cette année, leurs réactions devraient être plus rationnelles, avec une amplitude attendue moindre — environ la moitié de celle observée l’an dernier.

- Les baisses de taux décidées par la Fed peuvent effectivement alléger la pression économique pesant sur de nombreux Américains.

- Le remplacement du président de la Fed ou plusieurs nouvelles baisses de taux cette année seraient bénéfiques pour les marchés actions.

- A court terme, le prix du pétrole pourrait faiblir ou connaître une forte volatilité, mais le développement des centres de données et la transition vers les énergies alternatives devraient soutenir sa hausse à long terme, permettant ainsi aux actions du secteur énergétique de bien performer.

- Le bitcoin est l’« or numérique », mais les personnes qui croient en cette théorie ne sont pas les mêmes que celles qui détiennent de l’or physique.

- La courbe d’adoption des cryptomonnaies reste supérieure à celle de l’or, car davantage de personnes possèdent de l’or que de cryptomonnaies.

- Le conseil le plus important que je puisse donner aux investisseurs est de ne pas chercher à anticiper les mouvements du marché : ceux qui réalisent de véritables gains sont toujours les investisseurs à long terme.

- Les cryptomonnaies gagnent progressivement l’adhésion des jeunes générations — elles font désormais partie intégrante de leur quotidien.

Perspective 2026 : une correction au sein d’un marché haussier

Wilfred Frost : Bienvenue dans le podcast The Master Investor, je suis Wilfred Frost. Notre invité aujourd’hui est une figure très connue : Tom Lee. Tom est cofondateur et directeur de la recherche chez Fundstrat Global Advisors, président de Bitmine Immersion, société de gestion spécialisée dans Ethereum, et responsable de la gestion de la gamme d’ETF Granny Shots — un fonds axé sur la technologie et l’innovation. Nous sommes ravis de vous accueillir personnellement à Londres pour cet épisode.

Nous sommes au début de l’année 2026, Tom. J’ai remarqué que vos prévisions sur l’évolution des marchés cette année sont remarquablement précises : une hausse initiale en début d’année, suivie d’une correction marquée, puis un nouveau rebond en fin d’année. Ce schéma reflète-t-il fidèlement votre perspective pour 2026 ?

Tom Lee :

Je pense que lorsque nous ferons le bilan de 2026, nous verrons que cette année prolonge le marché haussier lancé en 2022, tout en mettant en lumière une résilience économique accrue. Toutefois, plusieurs transformations importantes s’imposent au marché, dont deux sont particulièrement cruciales. La première est l’arrivée d’une nouvelle direction à la tête de la Fed. Les marchés testent habituellement la politique d’un nouveau président de la Fed, un processus comprenant son identification, sa confirmation et la réaction du marché — ce qui peut déclencher une correction. Le deuxième facteur est l’orientation des politiques de la Maison-Blanche. En 2025, ces politiques ont eu un impact notable sur les secteurs des conseils technologiques et de la santé, tandis qu’en 2026, davantage d’industries, de secteurs économiques et même de pays pourraient devenir des cibles prioritaires. Ce changement génère davantage d’incertitude, comme l’illustre la hausse récente du prix de l’or, signe d’une anxiété accrue face aux risques. Ces deux facteurs pourraient donc provoquer une correction.

Wilfred Frost : Vous avez mentionné deux facteurs — y en a-t-il d’autres susceptibles d’influer sur les marchés ?

Tom Lee :

Oui, il existe un troisième facteur : le marché continue de tenter d’évaluer la valeur réelle de l’intelligence artificielle (IA). Bien que nous considérions toujours l’IA comme un puissant moteur de croissance, de nombreuses interrogations persistent quant à son potentiel à long terme, à ses besoins énergétiques et à la capacité des centres de données à les absorber. Avant que ces questions ne soient clarifiées, le marché aura besoin d’autres arguments solides — comme la récente reprise de l’indice manufacturier ISM ou la possible reprise du marché immobilier suite à la baisse des taux d’intérêt. Mais ces changements engendrent eux aussi de l’incertitude. Ainsi, je pense que la combinaison de ces trois facteurs pourrait déclencher une correction « à la manière d’une période baissière ».

Wilfred Frost : Quelle amplitude prévoyez-vous pour cette correction ? Une correction de 20 %, du sommet au creux, ou quelque chose de plus modéré ?

Tom Lee :

Elle pourrait avoisiner les 10 %. Or même une baisse de 10 % donnera l’impression d’une période baissière. Elle pourrait aussi atteindre 15 % ou 20 %, ramenant alors le marché, après un excellent départ, à son niveau initial de l’année. Bien que notre début d’année soit exceptionnel, je prévois que le marché connaîtra probablement une baisse intra-annuelle à un moment donné — toutefois, je suis convaincu que la performance finale du marché cette année sera très robuste.

Wilfred Frost : L’année dernière, en août, nous avions discuté de votre hypothèse selon laquelle nous serions au début, ou presque au début, d’un marché haussier décennal. Maintenez-vous toujours ce point de vue ? Autrement dit, considéreriez-vous une telle correction comme une opportunité d’achat exceptionnelle ?

Tom Lee :

J’ai toujours pensé que chaque correction du marché constitue une excellente opportunité d’achat. L’an dernier, suite aux tensions tarifaires, le marché a chuté le 7 avril, ce qui s’est avéré l’un des meilleurs moments pour acheter des actions depuis cinq ans. De nombreuses valeurs ont alors atteint de nouveaux sommets historiques et connu un rebond très vigoureux. Je suis donc persuadé que si une correction survient cette année comme prévu, ce sera une opportunité d’achat remarquable.

Les moteurs structurels du marché haussier à long terme

Wilfred Frost : En août dernier, vous affirmiez que nous pourrions être au début d’un nouveau marché haussier décennal, porté par trois facteurs structurels : une augmentation sans précédent de la population active, l’héritage massif de richesse par les jeunes générations, ainsi que la position centrale des États-Unis dans de nombreux domaines innovants — notamment l’intelligence artificielle et la blockchain. Conservez-vous toujours pleinement confiance dans ces trois facteurs à long terme ?

Tom Lee :

Oui, et en réalité, ces facteurs semblent aujourd’hui encore plus évidents.

Premièrement, les États-Unis bénéficient effectivement d’une dynamique démographique favorable, contrairement à de nombreux autres pays où la population active diminue.

Deuxièmement, concernant l’héritage de richesse, les discussions autour de la transmission de patrimoine aux générations Z, Y et Alpha se multiplient. Ce phénomène, bien qu’il accentue les inégalités de richesse, signifie aussi qu’une partie de la jeune génération deviendra extrêmement fortunée, tandis que d’autres accumuleront progressivement leur propre patrimoine grâce à leurs efforts personnels.

En ce qui concerne l’intelligence artificielle, les preuves d’une progression vers une intelligence « super-intelligente » se multiplient. Les avancées sont particulièrement rapides dans les domaines de la robotique et de l’intégration des robots avec d’autres technologies, renforçant ainsi la position dominante des États-Unis. Quant à la blockchain, son impact dépasse largement les entreprises telles que BlackRock ou Robinhood. Jamie Dimon, PDG de JPMorgan Chase, a récemment déclaré publiquement que la blockchain pouvait effectivement résoudre de nombreux problèmes du secteur financier. Je pense donc que le secteur bancaire commence déjà à tirer parti des gains d’efficacité offerts par la blockchain.

Wilfred Frost :

Vous maintenez fermement votre conviction dans la persistance d’un marché haussier à long terme, et pensez que le marché se redressera après la correction. Comment pouvons-nous mieux identifier le moment précis où cette correction initiale interviendra ? J’ai récemment écouté une de vos interventions sur CNBC, où vous expliquiez que les marchés atteignent souvent leur sommet sur fond de « bonnes nouvelles », ce qui paraît contre-intuitif. Disposons-nous déjà de telles « bonnes nouvelles » indiquant que le marché pourrait toucher un sommet à court terme ?

Tom Lee :

C’est une question difficile à trancher. Pour l’instant, certains indices sont purement empiriques. Nos clients institutionnels ne montrent pas encore un positionnement particulièrement optimiste sur les marchés. Et tant que ni les investisseurs individuels ni les investisseurs institutionnels ne seront parvenus à ajuster leurs attentes — c’est-à-dire tant qu’ils n’auront pas compris que les « bonnes nouvelles » ne suffiront plus à faire grimper les marchés — je pense que les marchés actions conservent encore une marge de hausse. C’est pourquoi la bonne performance des actions durant la première semaine de janvier constitue un signal positif, et il semble que nous terminerons ce mois avec des rendements positifs, ce qui témoigne d’une force initiale remarquable.

La dette marginale est un indicateur à surveiller. Nous suivons régulièrement la dette marginale cotée à la Bourse de New York (NYSE) : elle se situe actuellement à un niveau historique, mais sa croissance annuelle n’est que de 39 %. Généralement, pour atteindre un sommet local, cette croissance doit atteindre 60 %. Ainsi, une accélération supplémentaire du levier est encore possible, ce qui pourrait marquer le sommet local du marché.

Macroéconomie : guerre commerciale et Fed

Wilfred Frost : Passons maintenant à quelques facteurs macroéconomiques. Tout d’abord, les questions commerciales. Je me souviens que l’année dernière, vous aviez estimé que les effets de la guerre commerciale étaient moins graves que prévu. Or, ce week-end encore, de nouvelles menaces tarifaires ont été formulées, cette fois-ci impliquant le Groenland, ainsi que le Royaume-Uni et l’Union européenne. Il semblerait que le Royaume-Uni soit prêt à céder, tandis que l’UE envisagerait des mesures de rétorsion. Cela vous inquiète-t-il à court terme ?

Tom Lee :

Oui, cela suscite une certaine inquiétude, mais pas une inquiétude majeure. Je pense que l’an dernier, face à l’escalade des négociations tarifaires et à l’incertitude croissante, les investisseurs ont souvent réagi de façon excessive, provoquant une chute importante des marchés, mais celle-ci devrait être plus rationnelle cette année, avec une amplitude réduite de moitié environ. Néanmoins, l’incertitude persiste, notamment quant à la décision que rendra la Cour suprême sur les droits tarifaires. Si celle-ci se révèle défavorable à Trump, cela affaiblirait la position négociatrice américaine, et la Maison-Blanche pourrait adopter des mesures plus radicales, créant ainsi une incertitude accrue. Toutefois, j’ai récemment lu des analyses suggérant que la Cour suprême pourrait plutôt valider la politique de Trump. Le résultat final reste donc incertain.

Wilfred Frost : Un autre facteur macroéconomique crucial est la Fed. En août dernier, vous aviez fait la distinction entre deux scénarios : une baisse des taux décidée par la Fed serait bénéfique pour les marchés, tandis qu’une remise en cause de son indépendance serait néfaste. Mais j’ai l’impression que vous ne perceviez pas alors toute la gravité potentielle de cette ingérence. Quelle est votre analyse aujourd’hui ?

Tom Lee :

La situation reste globalement similaire. La Fed fait effectivement face à certaines menaces implicites, notamment une enquête du Département de la Justice. Toutefois, je crois qu’il subsiste au sein de la Maison-Blanche des voix insistant sur la nécessité de ne pas totalement miner l’indépendance de la Fed. L’histoire des marchés nous enseigne que la Fed demeure l’une des institutions les plus importantes au monde, et que saper sa crédibilité et son autonomie générerait une incertitude considérable.

Nous savons également que le mandat du président actuel de la Fed, Jerome Powell, prendra fin cette année. La situation actuelle ressemble donc à une phase d’attente, car nous savons qu’un nouveau président sera nommé. Une fois celui-ci en place, je pense que la Maison-Blanche pourra considérer son objectif comme atteint. Concernant les candidats potentiels, les pronostics évoluent constamment : les chances de Kevin Hassett semblent aujourd’hui réduites, tandis que celles de WH et de Rick Reer augmentent. Par ailleurs, on anticipe généralement une baisse des taux plus importante que ne le laissent supposer les données économiques actuelles.

Wilfred Frost : Donc, le remplacement du président de la Fed ou plusieurs nouvelles baisses de taux cette année seraient-elles, au final, positives pour les marchés actions ?

Tom Lee :

Oui, je pense que c’est une bonne nouvelle pour les marchés actions. Depuis 2022, l’inflation a été au cœur des préoccupations des marchés, en partie parce que la Fed s’est employée à la maîtriser, en utilisant des politiques restrictives afin de préserver sa crédibilité. Or, d’après les données économiques, le niveau réel de l’inflation est inférieur à celui officiellement publié. Par exemple, l’inflation « réelle » s’élève à 1,8 %, tout comme l’inflation médiane. Le principal facteur maintenant l’inflation à un niveau élevé est le coût du logement, or les prix de l’immobilier sont en baisse. En outre, le calcul du coût du logement dans l’indice des prix à la consommation (IPC) présente un décalage temporel. Ainsi, je pense que la Fed dispose d’une marge pour baisser les taux. Si l’accessibilité au logement devient un problème, il faut agir sur les taux hypothécaires, et une baisse des taux y contribuerait. De même, les dettes à tempérament des consommateurs pourraient être allégées par une baisse des taux. Je pense donc que les baisses de taux décidées par la Fed peuvent effectivement soulager la pression économique pesant sur de nombreux Américains.

Allocation sectorielle : énergie, matières premières et technologie

Wilfred Frost : Parlons maintenant de l’allocation sectorielle pour les investisseurs. Les plus grandes capitalisations — les « MAG 7 » ou « MAG 10 » — sont-elles déjà trop chères ? Sont-elles encore pertinentes comme choix d’investissement pour 2026 ?

Tom Lee :

Nous restons favorables aux « MAG 7 », car nous avons une grande confiance dans leur croissance bénéficiaire. Tant que ces entreprises continueront de croître, leur performance devrait dépasser celle du marché. Toutefois, les secteurs que nous privilégions le plus cette année sont l’énergie et les matières premières de base. Fin novembre dernier, nous les avions déjà classés parmi nos priorités d’investissement. Cela s’explique en partie par une logique de retour à la moyenne : ces deux secteurs ont été très mauvais au cours des cinq dernières années, or, sur les 75 dernières années, de telles périodes prolongées de sous-performance ont souvent marqué un point de basculement. En outre, certains facteurs géopolitiques actuels jouent en leur faveur.

Je pense que l’indice ISM pourrait repasser au-dessus de 50 cette année, et que les baisses de taux décidées par la Fed pourraient favoriser les secteurs industriels, financiers et les petites capitalisations. Ainsi, bien que nous apprécions les « MAG 7 », les secteurs cycliques pourraient représenter cette année des choix d’investissement plus intéressants.

Wilfred Frost : Parlons d’abord du secteur de l’énergie. Je me souviens que vous aviez indiqué que vous n’étiez pas optimiste sur le pétrole à court terme, mais que vous étiez toutefois favorable aux actions du secteur énergétique.

Tom Lee :

Exactement. Je sais que le prix du pétrole et celui des actions énergétiques ne sont pas toujours corrélés. Cela s’explique en partie par le fait que le prix des actions reflète les attentes du marché concernant le prix futur du pétrole. Je pense que à court terme, le prix du pétrole pourrait faiblir ou connaître une forte volatilité, mais le développement des centres de données et la transition vers les énergies alternatives soutiendront sa hausse à long terme, ce qui devrait permettre aux actions du secteur énergétique de bien performer.

Wilfred Frost : En ce qui concerne les matières premières de base, notamment les métaux, leurs cours ont connu une hausse spectaculaire. Nous pourrons peut-être revenir sur ce point lors de notre discussion sur les cryptomonnaies.

Si les cours des métaux corrigent, ces actions vont-elles mal performer ? Votre scénario repose-t-il sur une stabilité des cours de l’or, de l’argent et du cuivre ?

Tom Lee :

Oui, si les cours de l’or, de l’argent et du cuivre connaissent une baisse cette année, la logique d’investissement dans les matières premières de base perdrait de sa pertinence. Toutefois, nous pensons que, bien que l’or ait déjà fortement progressé, l’argent et le cuivre devraient bien performer cette année. Le cuivre, métal industriel étroitement corrélé à l’indice ISM, pourrait, s’il augmente, entraîner une hausse des actions liées aux matières premières de base.

Wilfred Frost : Le secteur financier était l’un de vos grands favoris en août dernier, et votre prédiction s’est révélée remarquablement juste. Ces actions ont connu une performance exceptionnelle, et leurs graphiques semblent presque incroyables. Les maintenez-vous toujours dans votre portefeuille ? Leur ratio cours/valeur comptable (P/B) n’est plus du tout attractif.

Tom Lee :

Oui, elles ne sont effectivement plus bon marché, mais je pense que les modèles économiques de ces entreprises sont en train d’être redéfinis de façon positive. Les banques investissent massivement dans la technologie et l’intelligence artificielle (IA), ce qui en fera les principales bénéficiaires de l’ère de la super-intelligence. Leur plus gros poste de dépense est la masse salariale, et je pense qu’à l’avenir, elles pourront réduire leur dépendance vis-à-vis de leurs employés, améliorant ainsi leurs marges et réduisant la volatilité de leurs résultats. Je pense donc que les banques seront réévaluées comme des entreprises technologiques. Lorsque j’ai commencé à analyser les banques dans les années 1990, leur valorisation typique était d’un multiple de valeur comptable de 1 ou d’un multiple de bénéfice de 10. Aujourd’hui, je pense qu’elles méritent une prime de valorisation.

Wilfred Frost : Je voudrais approfondir la question des valeurs technologiques et des actions liées à l’IA. Vous restez favorable à ce secteur, et vos prévisions des 15 dernières années se sont révélées remarquablement justes. Toutefois, vous avez déclaré que, sur les dix prochaines années, seulement 10 % des actions IA deviendraient de bons investissements — ce qui m’a surpris, bien que vous restiez globalement favorable à ce domaine. Est-ce exact ?

Tom Lee :

Oui, cela est courant dans tout domaine en forte croissance. Prenons l’exemple du secteur internet : si nous examinons la liste des actions cotées en 2000 — il y a 25 ans — seulement 2 % des entreprises ont survécu. Or, ces 2 % ont généré des rendements qui ont largement compensé les pertes des 98 % restants, et le rendement global a nettement surpassé celui de l’indice S&P 500. Je pense donc que, dans le domaine de l’IA, bien que plus de 90 % des actions puissent finalement décevoir, les succès compenseront largement les échecs.

Aujourd’hui, les entreprises cotées sont généralement à un stade plus avancé de leur cycle de développement, mais cela commence à changer. C’est la première fois que nous observons un intérêt croissant pour la cotation, non seulement via des introductions en bourse (IPO), mais aussi via des sociétés d’acquisition à vocation spéciale (SPAC). En outre, dans les investissements alternatifs — comme le capital-risque, le private equity et le crédit privé — les investisseurs (les partenaires limités, ou LP) ne perçoivent guère de dividendes. Ainsi, les capitaux se détournent progressivement des investissements alternatifs pour rejoindre les marchés publics, ce qui pousse davantage d’entreprises à s’introduire en bourse. Toutefois, au cours des douze derniers mois, j’ai vu de nombreuses actions cotées réaliser des performances très fortes, ce qui signifie qu’il existe encore de nombreuses opportunités sur les marchés.

Wilfred Frost : Concernant les entreprises à très grande capitalisation, leurs valorisations sont fascinantes. Dans la plupart des cas, elles sont justifiées par des taux de croissance élevés. J’ai entendu, dans un autre podcast, une remarque de votre part qui m’a particulièrement frappé : ces entreprises pourraient progressivement évoluer vers un modèle comparable à celui des entreprises de biens de consommation, ce qui justifierait une prime de valorisation. Cela m’a fait penser à Warren Buffett, qui aurait peut-être été le premier à remarquer ce phénomène, comme dans le cas d’Apple. C’est donc bien votre vision de ces géants de la technologie ? Même si le taux de croissance de Nvidia ralentit, sa valorisation pourrait rester stable ?

Tom Lee :

Oui, les auditeurs peuvent se reporter à l’exemple d’Apple. Depuis son introduction en bourse dans les années 1980, les analystes d’Apple ont toujours insisté sur le fait qu’il s’agissait d’une entreprise de matériel. Pendant des années, ils ont estimé que sa valorisation ne devait pas excéder un multiple de bénéfice de 10. Pourtant, Apple a progressivement construit un écosystème complet de services et un modèle de fidélisation client qui prouve qu’il ne s’agit pas uniquement d’une entreprise de matériel. Je me souviens qu’entre 2015 et 2017, lors de rencontres avec des investisseurs institutionnels, beaucoup continuaient à considérer Apple comme une entreprise de matériel, tandis qu’aujourd’hui, sa valorisation a complètement changé.

Je pense que les gens considèrent aujourd’hui Nvidia de la même manière, comme une entreprise cyclique de matériel, ce qui explique pourquoi ils lui accordent une valorisation relativement modeste de 26 fois son bénéfice. Or, Nvidia est une entreprise dont les bénéfices futurs sont hautement prévisibles, bien qu’elle soit valorisée à peine la moitié de Costco. Je pense donc que ces titres disposent encore d’une marge de progression significative.

Wilfred Frost : Si la conjoncture macroéconomique s’avère plus défavorable que prévu, et que le marché connaît la correction que vous anticipez — par exemple, un recul de 20 % pour l’indice S&P 500 — ces actions subiront-elles des baisses moindres, comme les valeurs de consommation, ou resteront-elles des actions à forte volatilité et à forte croissance, tombant plus que le marché dans son ensemble ?

Tom Lee :

C’est une excellente question. Lors d’une correction, les premières à être touchées sont généralement les positions surchargées (note de TechFlow : une position surchargée désigne une exposition massive et concentrée sur certains actifs ou titres, détenue par un grand nombre d’investisseurs. Cette concentration peut rendre ces actifs plus sensibles aux fluctuations du marché, surtout lors des corrections. Lorsque le moral des investisseurs se dégrade, ils ont tendance à réduire rapidement leurs positions, amplifiant ainsi la baisse des cours.). En effet, les investisseurs cherchent à réduire leur exposition au risque. Ainsi, les « MAG 7 », en raison de leur poids important dans les portefeuilles, pourraient être affectées. Toutefois, lorsque les investisseurs sont anxieux, ils peuvent aussi se tourner vers les « MAG 7 ». Je pense donc que les actions non américaines subiront une correction plus marquée, car elles ont nettement surperformé les actions américaines l’année dernière. Si les tensions commerciales s’aggravent ou si les perspectives économiques mondiales deviennent incertaines, la correction des actions non américaines pourrait être particulièrement forte.

Produits ETF : Granny Shots

Wilfred Frost : Parlons maintenant de certains de vos récents succès, comme « Granny Shots », dont j’ai parlé en introduction : il s’agit de vos ETF ou d’une série d’ETF. En août dernier, nous avions évoqué une fourchette de 2 à 2,5 milliards de dollars d’actifs sous gestion, qui s’est désormais élevée à 4,5 milliards de dollars.

Tom Lee :

Oui, le total atteint désormais 4,7 milliards de dollars, répartis entre trois ETF. Granny GRNY est le plus important. Granny J, un ETF axé sur les petites et moyennes capitalisations, a été lancé en novembre dernier et compte actuellement environ 355 millions de dollars d’actifs. Enfin, Granny ETF, conçu pour les investisseurs orientés revenus — c’est-à-dire une version générant des revenus — a versé son premier dividende en décembre dernier. Cela stimule généralement la croissance des actifs, grâce à un rendement explicite. Le rendement cible est d’environ 10 %, et les actifs sous gestion s’élèvent actuellement à environ 55 millions de dollars.

Wilfred Frost : Pour l’année à venir, est-ce un bon moment pour investir dans les petites capitalisations ou dans des produits à revenus plutôt que dans des produits traditionnels ?

Tom Lee :

Je ne suis pas du genre à chercher à « chronométrer » le marché. Par exemple, en janvier dernier, Mark Newton avait mis en garde contre une possible correction, et le marché a finalement chuté bien plus que prévu, de 20 %. Pourtant, nous avons continué à recommander à nos investisseurs de maintenir une exposition totale aux marchés, ce qui leur a permis de récupérer leurs pertes dès juillet.

Je pense que les petites et moyennes capitalisations sont en difficulté depuis longtemps, et même une correction ne modifierait pas le fait qu’elles pourraient entrer dans un cycle de cinq à six ans de forte performance. Je choisirais donc toujours de les détenir.

Bien sûr, si le marché dans son ensemble baisse, Granny ETF ne progressera pas. Tout investisseur qui achète ces ETF doit en être conscient. Toutefois, ces ETF sélectionnent les entreprises les plus fortes liées aux thèmes les plus stratégiques, ce qui devrait leur permettre de mieux résister lors des corrections et de mieux profiter des rebonds.

Or et cryptomonnaies

Wilfred Frost : Commençons par l’or, puis passons aux cryptomonnaies. Quelle est, selon vous, la raison de la remarquable performance de l’or l’année dernière ?

Tom Lee :

Je pense que la performance exceptionnelle de l’or s’explique par des raisons à la fois évidentes et moins évidentes. Parmi les raisons évidentes figurent : premièrement, un environnement d’investissement marqué par une incertitude politique et géopolitique accrue. Des conflits armés sévissent à travers le monde, et bien que le président américain ait obtenu de bons résultats économiques, il a accru l’incertitude et la fragmentation du commerce mondial. Deuxièmement, les banques centrales du monde entier adoptent une politique monétaire accommodante, et les États-Unis viennent enfin d’entamer leur propre cycle d’assouplissement, notamment en mettant fin au retrait quantitatif (QT), ce qui soutient l’or.

Concernant les raisons moins évidentes, la première est que Tether (le plus grand émetteur de stablecoins aux États-Unis) est devenu le plus grand acheteur privé d’or. À ma connaissance, chaque unité de USDT émise par Tether est entièrement adossée à des obligations du Trésor américain, mais Tether utilise les revenus générés par ces actifs pour acquérir de l’or. Je crois que depuis juillet dernier, Tether est devenu l’un des plus importants acheteurs nets d’or.

Wilfred Frost : Lorsque vous dites « je crois », cela repose-t-il sur des données tangibles ? Comparé aux banques centrales, qui ont massivement acheté de l’or récemment, quel est le volume d’achats de Tether ?

Tom Lee :

Oui, nous disposons effectivement de données à ce sujet. Je ne peux pas indiquer de chiffre précis, mais je crois qu’une seule banque centrale aurait pu acheter davantage que Tether. Si vous observez simplement l’évolution de la masse d’USDT émise par Tether et celle du prix de l’or depuis juillet dernier, vous noterez une corrélation très forte entre les deux.

Un autre facteur est une étude que nous avions menée en 2018, montrant que les préférences d’investissement traversent généralement les générations. Ainsi, la génération du baby-boom aime l’or, la génération X préfère les hedge funds, et aujourd’hui, la génération Y, arrivée à l’âge de travailler, redécouvre l’or, apprécié par ses grands-parents. Cela a également contribué à relancer la demande d’or.

Wilfred Frost : Je fais partie de la génération Y, et j’aime moi aussi l’or, mais je l’ai vendu trop tôt. Concernant l’or, le considérez-vous comme la « monnaie ultime », ou simplement comme une matière première industrielle, comme le cuivre ou l’argent ? Cela modifierait notre lecture des rendements de l’année dernière : par exemple, JPMorgan et Nvidia ont tous deux très bien performé, avec des hausses d’environ 20 %. Mais si l’on considère l’or comme la « monnaie ultime », alors toutes ces autres actifs auraient en réalité baissé. Que pensez-vous de cela ?

Tom Lee :

Oui, chez Fundstrat, nous n’avons pas explicitement recommandé l’or, mais je pense que nous aurions dû le faire. Vous décrivez très justement la situation : considérer l’or comme une simple matière première industrielle n’a aucun sens, car les ventes mondiales totales d’or à des fins industrielles et de bijouterie se sont élevées l’année dernière à environ 120 milliards de dollars, tandis que sa valeur marchande atteint 30 000 milliards de dollars. Sous l’angle du ratio cours/chiffre d’affaires, cela n’a donc aucune cohérence. Nous savons aussi que l’or n’est pas rare, car d’importantes réserves existent sous terre, et que tout l’or terrestre provient en fait de l’espace — par exemple, SpaceX pourrait un jour découvrir une météorite riche en or, ce qui provoquerait une augmentation soudaine et massive de l’offre.

Toutefois, l’or a servi de réserve de valeur pendant plusieurs siècles. Comme vous l’avez souligné, il agit comme un substitut au dollar. Ainsi, nous devrions peut-être considérer l’or comme un substitut au dollar, et sous cet angle, tous les autres actifs se sont dépréciés par rapport à l’or.

Wilfred Frost : Si nous adoptons ce point de vue, pensez-vous que davantage de personnes l’accepteront ? Quelles en seraient les implications ?

Tom Lee :

Oui, cela signifierait que l’or devrait occuper une place dans tout portefeuille d’investissement. J’ai vu Ray Dalio recommander une exposition à l’or allant jusqu’à 10 %, et dans ce podcast, vous avez évoqué 15 %. Supposons 15 % : or, la plupart des portefeuilles contiennent pratiquement zéro or. L’or est donc aujourd’hui sous-pondéré.

Wilfred Frost : Pourquoi les cryptomonnaies n’ont-elles pas aussi bien performé que l’or l’année dernière ?

Tom Lee :

Je pense que la raison tient au temps. Jusqu’au 10 octobre dernier, la performance des cryptomonnaies était quasi identique à celle de l’or. Le bitcoin avait ainsi progressé de 36 %, et l’Ethereum de 45 %, dépassant même la performance de l’argent. Or, le 10 octobre, le marché des cryptomonnaies a connu le plus important épisode de délevrage de son histoire, plus important encore que l’effondrement de FTX en novembre 2022. Après cet événement, la valeur du bitcoin a chuté de plus de 35 %, et celle de l’Ethereum de près de 50 %.

Le marché des cryptomonnaies a connu un épisode de délevrage qui a éliminé les fournisseurs de liquidité — qui, dans le monde des cryptomonnaies, jouent un rôle analogue à celui des banques centrales. Ainsi, environ la moitié des fournisseurs de liquidité du marché ont disparu lors de l’événement du 10 octobre. Cet épisode de délevrage interne continuera d’affecter le marché tant que les cryptomonnaies ne bénéficieront pas d’un soutien généralisé de la part des investisseurs institutionnels.

Wilfred Frost : Cela signifie-t-il que vous admettez que le bitcoin n’est pas l’« or numérique » ?

Tom Lee :

Le bitcoin est bien l’« or numérique », mais les personnes qui croient en cette théorie ne sont pas les mêmes que celles qui détiennent de l’or physique. Ainsi, la courbe d’adoption des cryptomonnaies reste supérieure à celle de l’or, car davantage de personnes possèdent de l’or que de cryptomonnaies. L’adoption future des cryptomonnaies sera probablement très chaotique, et je pense que 2026 sera une année décisive. Si le bitcoin établit un nouveau record absolu, cela signifiera que l’épisode de délevrage est derrière nous.

Wilfred Frost : Cette année, votre objectif de prix pour le bitcoin est de 250 000 dollars, n’est-ce pas ? Quels sont les moteurs de cette prévision ?

Tom Lee :

Oui, nous pensons que le bitcoin établira un nouveau sommet cette année. Je pense que le moteur principal réside dans l’accroissement de la praticité des cryptomonnaies. Par exemple, les banques commencent à reconnaître la valeur de la technologie blockchain, dont l’efficacité pour les règlements et les règlements définitifs est remarquable. En outre, des acteurs comme Tether, véritable banque crypto-native, démontrent que les banques basées sur la blockchain sont effectivement supérieures aux banques traditionnelles. Par exemple, Tether devrait réaliser un bénéfice de près de 20 milliards de dollars en 2026, ce qui en ferait l’une des cinq banques les plus rentables au monde. En termes de valorisation, elle pourrait se placer juste derrière JPMorgan, voire dépasser Goldman Sachs ou Morgan Stanley de deux fois.

Tether emploie seulement 300 salariés à plein temps, contre 300 000 chez JPMorgan. Grâce à la blockchain, Tether réalise des bénéfices comparables à ceux de n’importe quelle banque, voire supérieurs à la plupart d’entre elles. Par ailleurs, sa masse monétaire (M1) représente moins de 1 %, et son bilan est extrêmement modeste, et pourtant, elle est l’une des banques les plus rentables au monde.

Wilfred Frost : Parlons maintenant d’Ethereum. En août dernier, vous nous aviez dit que vous étiez favorable au bitcoin et à Ethereum, et que, à long terme, vous pensiez qu’Ethereum offrirait une meilleure performance. Pourquoi Ethereum a-t-il autant chuté au dernier trimestre de l’année ?

Tom Lee :

Ethereum est le deuxième réseau blockchain, et je pense qu’il restera toujours plus volatile que le bitcoin, tant que sa taille ne se rapprochera pas de celle de ce dernier. Sur le marché des cryptomonnaies, le prix d’Ethereum est généralement exprimé en ratio par rapport au bitcoin. Si nous considérons simplement le ratio ETH/BTC comme la référence des prix dans le monde des cryptomonnaies, alors ce ratio reste aujourd’hui inférieur à son niveau de 2021. Or, comparé à il y a quatre ans, Ethereum est devenu une blockchain nettement supérieure.

Par exemple, la tokenisation — y compris celle du dollar — est une tendance majeure sur laquelle Wall Street mise fortement. Larry Fink l’a qualifiée de plus grande innovation depuis l’invention de la comptabilité en partie double. Vlad Tenev, de Robinhood, souhaite tokeniser tout ce qui peut l’être. Nous voyons déjà non seulement des stablecoins (dollars tokenisés), mais aussi des fonds de crédit en cours de tokenisation. JPMorgan lance un fonds du marché monétaire sur Ethereum, et BlackRock a déjà tokenisé un fonds de crédit sur Ethereum. Ainsi, Ethereum est bel et bien la blockchain que Wall Street commence à adopter. Si le ratio ETH/BTC revient à son sommet de 2021, et que le bitcoin atteint 250 000 dollars, alors le prix d’Ethereum pourrait atteindre environ 12 000 dollars. Actuellement, il est d’environ 3 000 dollars.

Bitmine Immersion et l’investissement dans Mr. Beast

Wilfred Frost : La semaine dernière, vous avez annoncé un investissement de 200 millions de dollars dans Beast Industries, la société fondée par Mr. Beast. Mr. Beast est l’un des influenceurs YouTube les plus populaires au monde. D’après ce que je comprends, son influence dans le domaine médiatique est extraordinaire, n’est-ce pas ?

Tom Lee :

Oui, je pense que la plupart des acteurs de Wall Street ne mesurent pas pleinement l’influence de Mr. Beast, pour plusieurs raisons. Premièrement, il s’agit d’une société privée, ce qui oblige à évaluer son influence à partir de données médiatiques. Deuxièmement, il est extrêmement emblématique auprès des générations Z, Alpha et Y.

Il compte actuellement plus d’un milliard d’abonnés. Le seul individu ayant plus d’abonnés que lui sur TikTok, Instagram et Meta est Cristiano Ronaldo. La durée totale de visionnage mensuel de ses vidéos YouTube dépasse la somme des visionnages mensuels de Disney et Netflix. Chaque épisode de sa chaîne YouTube attire chaque mois plus de 250 millions de spectateurs, et il publie deux épisodes par mois — ce qui équivaut à deux Super Bowls par mois. En outre, « Beast Games », son émission diffusée sur Amazon Prime, est la série la plus regardée sur cette plateforme, dépassant même le nombre de spectateurs de la plupart des films.

Wilfred Frost : Ces chiffres sont effectivement stupéfiants, mais pourquoi des entreprises comme Disney, Amazon Prime, Comcast ou Netflix n’ont-elles pas investi dans Beast Industries, tandis qu’une société de gestion spécialisée dans Ethereum l’a fait ?

Tom Lee :

Eh bien, elles sont très sélectives quant aux investisseurs autorisés à entrer dans leur structure de capital. Mr. Beast (Jimmy Donaldson) est l’actionnaire majoritaire, les autres actionnaires incluent Chamath Palihapitiya de Social Capital, et Bitmine est le plus important investisseur corporatif figurant sur leur bilan. Comme vous pouvez l’imaginer, de nombreuses entreprises souhaitent investir dans Beast Industries, et nous avons eu la chance d’être invités à participer à leur structure de capital.

Wilfred Frost : Lors de l’assemblée générale annuelle de Bitmine la semaine dernière, vous avez mentionné que Beast Industries lancerait des produits ou services financiers. Ce projet est-il confirmé ? Participerez-vous à son développement ?

Tom Lee :

Oui, le PDG Jeff Henbold a évoqué les projets futurs de Beast Financial Services. Je pense que Beast Industries divulguera davantage de détails dans les prochaines semaines. Ils sont effectivement très intelligents, et ont déjà produit divers produits dérivés de la marque Mr. Beast, comme les chocolats Feastables, les déjeuners sains, les boissons et des collaborations avec d’autres créateurs. Ainsi, pour une entreprise comptant un milliard d’abonnés, la suite logique consiste à développer davantage de produits.

Wilfred Frost : Pensez-vous que cela constitue une bonne nouvelle pour Ethereum ? Mr. Beast, avec son milliard d’abonnés, pourrait-il promouvoir Ethereum à l’avenir ?

Tom Lee :

Je pense que c’est tout à fait possible. Aujourd’hui, il existe un immense vide en matière d’éducation financière à l’échelle mondiale, en particulier chez les jeunes générations, car les écoles n’enseignent pas réellement ce sujet. L’éducation financière est essentielle, car nous savons que de nombreux membres de la génération du baby-boom et de la génération X n’ont pas suffisamment épargné pour leur retraite, et que la sécurité sociale ne peut pas être leur unique filet de sécurité. Ainsi, l’éducation financière est l’un des plus grands vides sociaux actuels.

Mr. Beast pourrait très bien devenir un leader de l’éducation financière, ce qui apporterait un bénéfice considérable à la société. C’est d’ailleurs l’une des raisons pour lesquelles Bitmine s’intéresse à Beast Industries : nos valeurs d’entreprise et nos valeurs sociales sont parfaitement alignées. Mr. Beast incarne la bienveillance et l’intégrité.

Quant à l’avenir de la finance, les banques ont clairement déclaré que la blockchain est la voie à suivre. Par exemple, JPMorgan souhaite construire ses activités sur la blockchain, et Jamie Dimon a affirmé que la blockchain constitue la meilleure façon de construire une banque. Et aujourd’hui, l’endroit où les banques choisissent de développer leurs contrats intelligents est précisément Ethereum. Ainsi, si l’on veut éduquer le grand public à la finance, Ethereum devrait y occuper une place centrale.

Wilfred Frost : Ma dernière question : cet investissement semble, à première vue, éloigné du cœur de métier d’une société de gestion financière. Vous avez précédemment évoqué des « investissements lunaires », comme celui dans Orbs. Cela signifie-t-il que vous reconnaissez qu’il s’agit d’un investissement à haut risque ? Ou considérez-vous qu’il s’agit d’un investissement stratégique ?

Tom Lee :

Je comprends que, pour ceux qui ne connaissent pas notre logique d’investissement, cela semble effectivement très risqué. Or, cela repose sur une réflexion cohérente. Dès sa création, Bitmine a clairement indiqué qu’environ 5 % de son bilan serait alloué à des « investissements lunaires ». À l’échelle actuelle de ses actifs, cela représente environ 700 millions de dollars, et nous y avons déjà consacré environ 220 millions de dollars.

Je pense que Beast Industries est un investissement très prometteur, car il nous donne accès au plus grand créateur de contenu au monde — probablement le « Mr. Beast » de notre génération. Il est sans précédent, et personne ne pourra probablement le dépasser dans un avenir lointain. En tant que société de gestion financière, notre objectif est non seulement de renforcer l’écosystème Ethereum, mais aussi d’assurer sa pérennité à long terme. En établissant une collaboration organique potentielle avec Mr. Beast, je pense que nous consoliderons encore davantage l’avenir d’Ethereum. C’est donc, selon moi, une excellente initiative stratégique.

Conseil final

Wilfred Frost : Deux dernières questions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News