L’annulation de l’affaire par la SEC, la grâce accordée à CZ et le règlement à l’amiable conclu par Sun Yuchen : les affaires cryptographiques de Trump progressent de plus en plus favorablement.

TechFlow SélectionTechFlow Sélection

L’annulation de l’affaire par la SEC, la grâce accordée à CZ et le règlement à l’amiable conclu par Sun Yuchen : les affaires cryptographiques de Trump progressent de plus en plus favorablement.

Le projet cryptographique de Trump profite des avantages réglementaires.

Auteur : CryptoSlate

Traduction : TechFlow

Introduction de TechFlow : Cet article ne se contente pas de rapporter simplement la transaction amiable conclue entre Justin Sun et la SEC, mais inscrit ce règlement de 10 millions de dollars dans un paysage réglementaire plus vaste : depuis l’arrivée au pouvoir de Donald Trump, la pression exercée par la SEC sur les géants de la cryptomonnaie a connu une régression systémique ; or, le principal bénéficiaire de cette « marée basse » est précisément le projet de jeton et de monnaie stable porté par Trump lui-même. À l’aide de données quantifiables (802 millions de dollars de chiffre d’affaires, 4,4 milliards de dollars de USD1 en circulation), l’article dessine clairement le mécanisme de transmission entre changement politique et profit privé — une lecture indispensable pour quiconque suit l’évolution de la régulation américaine des actifs numériques.

Texte intégral :

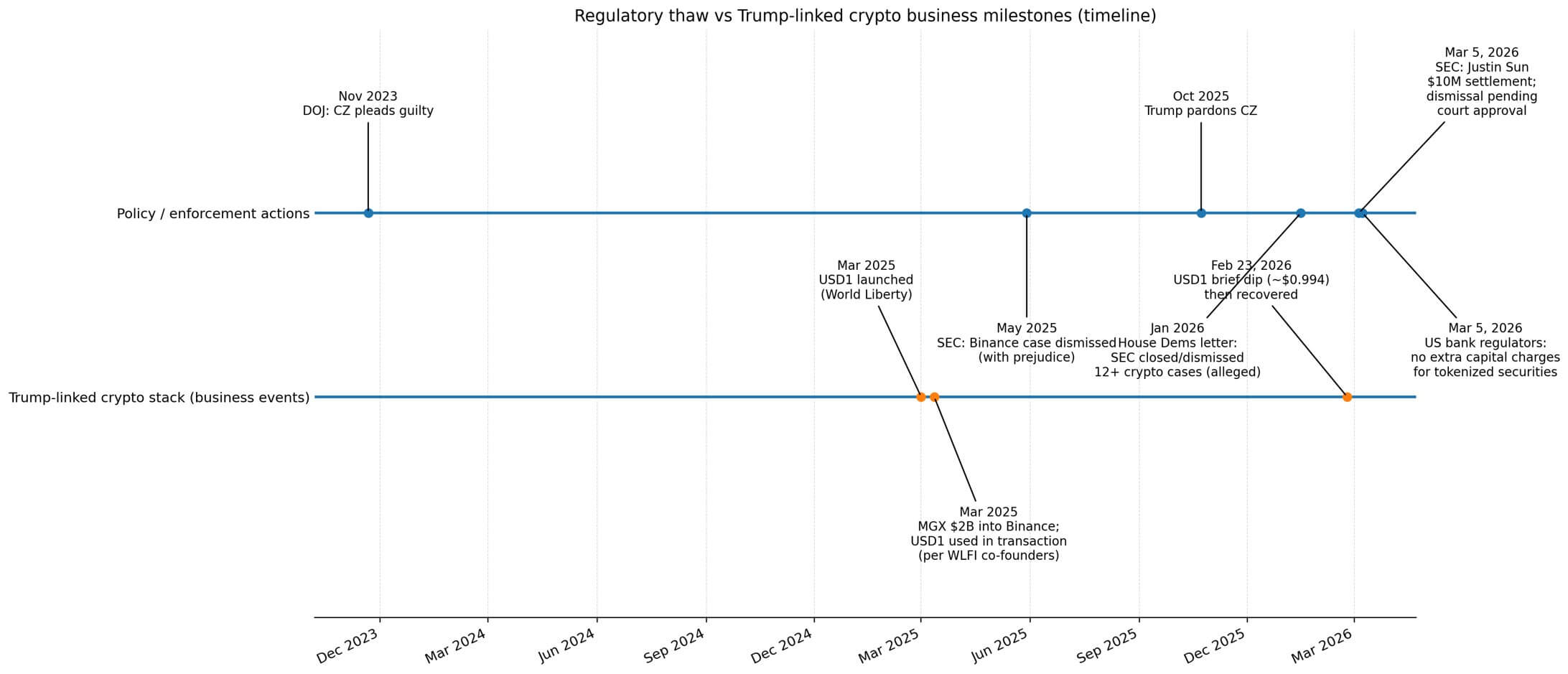

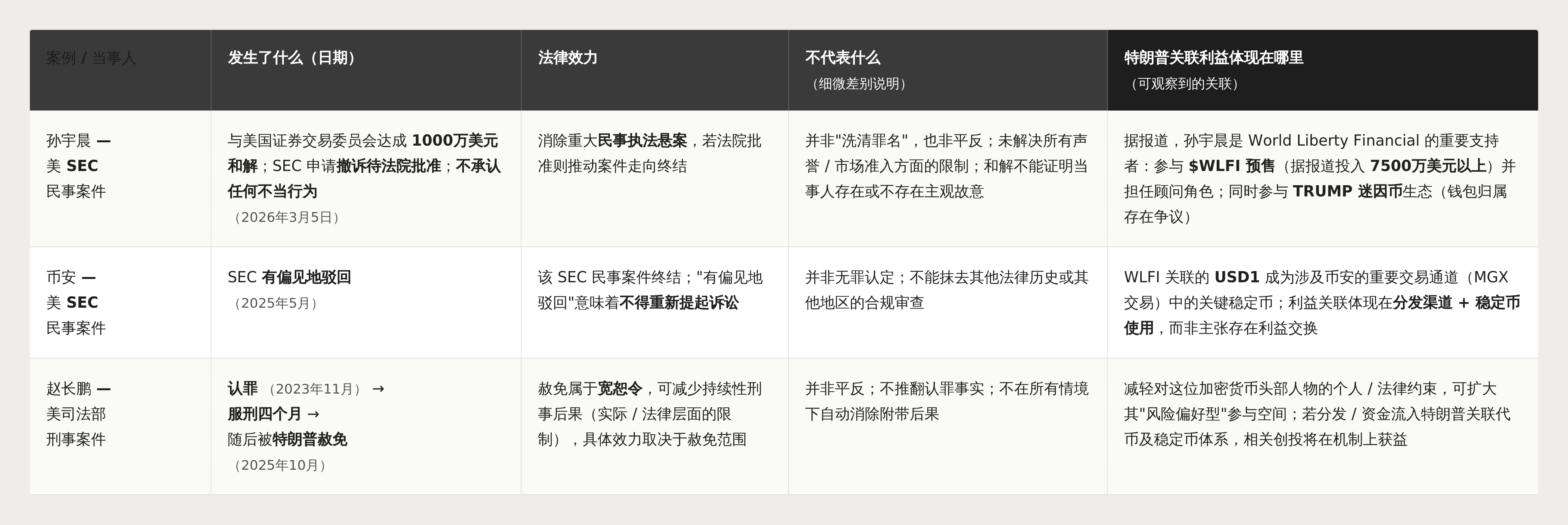

Le 5 mars, Justin Sun a conclu avec la SEC un règlement amiable de 10 millions de dollars mettant fin à une action civile pour fraude. Cette affaire l’accusait d’avoir tiré un profit de 31 millions de dollars grâce à des opérations de « wash trading » et à des promotions par des célébrités non déclarées.

Ce règlement doit encore être homologué par le tribunal et ne comporte aucune reconnaissance de faute ; l’affaire sera donc classée sans suite.

Le même jour, les autorités américaines chargées de la supervision bancaire ont annoncé que la détention, par les banques, de titres tokenisés n’entraînerait pas de exigences supplémentaires en matière de fonds propres, comparativement à la détention de titres traditionnels. Ce traitement technologiquement neutre signifie que l’un des derniers remparts de la régulation crypto vient d’être démantelé.

Le règlement amiable conclu par Justin Sun intervient précisément un an après le début de la contraction réglementaire sous l’administration Trump.

En mai 2025, la poursuite civile intentée par la SEC contre Binance a été classée sans suite, avec interdiction formelle de toute nouvelle action. En octobre 2025, Donald Trump a gracié Changpeng Zhao (CZ), fondateur de Binance, qui avait plaidé coupable, en novembre 2023, aux chefs d’accusation de blanchiment d’argent et de transfert d’argent sans licence, payé plusieurs milliards de dollars d’amendes et purgé une peine de quatre mois d’emprisonnement.

En janvier 2026, des membres démocrates du Comité des services financiers de la Chambre des représentants ont adressé une lettre commune signalant que, depuis janvier 2025, la SEC avait abandonné ou mis fin à au moins douze affaires liées aux actifs numériques.

Les bénéficiaires ne sont pas seulement le marché américain des cryptomonnaies dans son ensemble. Le réseau crypto propre à Trump s’est discrètement positionné pour capter des gains privés exceptionnels grâce aux canaux de distribution et aux relations commerciales contrôlés par ces entrepreneurs.

L’économie des jetons au plus près du président

En moins d’un an, deux entrepreneurs crypto mondialement reconnus se sont successivement libérés des principales contraintes juridiques américaines.

Le règlement amiable conclu par Justin Sun met fin à une action civile pour fraude, mais ne constitue pas une reconnaissance d’innocence. La poursuite civile intentée par la SEC contre Binance a été classée sans suite, avec interdiction de toute nouvelle action. La grâce accordée à CZ relève d’un acte de clémence judiciaire, non d’une annulation des faits auxquels il avait reconnu sa culpabilité.

Dans le même temps, les projets crypto associés à la famille Trump sont devenus les principaux bénéficiaires directs de la reprise d’activité sur le marché crypto.

Selon des calculs de Reuters, le groupe Trump aurait généré, au seul premier semestre 2025, 802 millions de dollars de revenus issus d’activités crypto — un montant largement supérieur à celui de ses autres activités — dont la majeure partie provient de l’économie de jetons développée par World Liberty Financial.

Le « white paper » de World Liberty précise que, après déduction des frais opérationnels, 75 % des recettes issues de la vente de jetons sont versés à des entités appartenant à la famille Trump. Le composant stablecoin USD1, lancé en mars 2025, ajoute une autre source de revenus via les rendements générés par les réserves collatérales ; selon Reuters, sa généralisation pourrait produire annuellement plusieurs dizaines de millions de dollars.

Justin Sun est devenu l’un des acheteurs les plus visibles des jetons de World Liberty, ayant investi au moins 75 millions de dollars dans la prévente de jetons WLFI et rejoint l’entreprise en tant que conseiller.

Il participe également à l’écosystème TRUMP Memecoin : certains rapports associent un portefeuille « SUN » et des activités liées à HTX à de très importantes positions détenues, bien que leur appartenance effective demeure sujette à débat.

Un autre canal relie Binance à l’écosystème crypto de Trump : MGX, soutenu par Abou Dabi, a investi 2 milliards de dollars dans Binance en mars 2025 — la plus importante transaction institutionnelle de l’histoire du secteur crypto.

Les cofondateurs de World Liberty ont confirmé que le stablecoin USD1 avait été utilisé dans cette transaction entre MGX et Binance.

Des rapports ont révélé qu’au moment où la masse totale en circulation d’USD1 atteignait environ 2,1 milliards de dollars, un seul portefeuille en détenait environ 2 milliards — illustrant ainsi comment un unique canal peut dominer l’offre initiale.

En février 2026, selon les données d’Artemis, USD1 était devenu le sixième plus grand stablecoin, avec une masse en circulation d’environ 4,4 milliards de dollars.

Le 23 février, USD1 a brièvement chuté à environ 0,994 dollar ; World Liberty a qualifié cet épisode d’« attaque coordonnée » contre son compte X, mais le taux de change s’est aussitôt rétabli.

L’offre initiale d’USD1 étant fortement concentrée sur le canal MGX-Binance, sa croissance subséquente a créé un avantage structurel de distribution directement monétisable pour les revenus de World Liberty.

Le circuit de rétroaction entre politique et profit

Cette conception commerciale implique que la baisse de la pression réglementaire et les orientations progressivement plus souples des autorités de régulation réduisent les frictions.

La diminution des frictions stimule l’activité, et l’augmentation de l’activité permet la monétisation de l’économie des jetons et des stablecoins liés à Trump.

Trump n’a pas besoin de concevoir personnellement les résultats réglementaires pour en devenir le principal bénéficiaire privé. Ce chevauchement est mécanique : dès lors que la pression juridique se relâche sur les acteurs contrôlant les canaux de distribution — comme la capacité de Binance à lister des actifs ou la capacité d’investissement de Justin Sun — les projets capables d’attirer ces participants nouvellement réactifs en tirent profit, et la structure des jetons et stablecoins de World Liberty se trouve justement située sur ces nœuds critiques.

Le stablecoin a évolué d’une infrastructure crypto de niche à un instrument de garantie au niveau macroéconomique. Un article de travail de la Banque des règlements internationaux (BRI), publié en février 2026, révèle qu’un afflux net de stablecoins adossés au dollar équivalent à deux écarts-types fait baisser le rendement des bons du Trésor à trois mois d’environ 2,5 à 3,5 points de base, voire de 5 à 8 points de base en période de pénurie de bons du Trésor.

La croissance des stablecoins génère désormais une demande mesurable d’actifs sûrs, intégrant ces instruments dans les circuits des taux d’intérêt et des bons du Trésor.

Un article de travail de la Banque centrale européenne documente un « mécanisme de substitution des dépôts » : la généralisation des stablecoins réduit les dépôts de détail, limitant ainsi l’activité d’intermédiation bancaire.

Les preuves provenant de la zone euro fournissent un cadre analytique rigoureux aux objections soulevées par le secteur bancaire américain contre la fonction de rémunération des stablecoins — objections directement liées à l’impasse législative actuelle aux États-Unis. Le projet de loi « Clarity Act » est à nouveau bloqué, principalement en raison de l’opposition des banques à la rémunération des stablecoins (de crainte d’une fuite accélérée des dépôts) et des controverses persistantes autour des clauses éthiques et anti-blanchiment concernant les projets liés à Trump.

Selon les données de DeFiLlama, la capitalisation boursière totale des stablecoins s’élève à environ 313 milliards de dollars, avec une croissance de 3,7 % sur 30 jours. Même en l’absence de nouvelle législation, les États-Unis réduisent effectivement, sur le plan fonctionnel, les coûts opérationnels des entreprises crypto — tandis que l’écosystème crypto de Trump s’est déjà positionné comme un « péage » sur la croissance de la distribution.

Les bénéficiaires secondaires et les contraintes structurelles

Les premiers bénéficiaires privés sont le réseau crypto de Trump. Les seconds bénéficiaires, publics ceux-là, sont l’ensemble du marché américain des actifs numériques — la prime de risque liée à l’application de la loi diminue, le lancement de produits s’accélère, et davantage de projets orientés vers le marché américain font leur apparition.

Cette distinction est cruciale, car elle sépare corrélation et causalité, sans ignorer pour autant la direction observable des gains. Un règlement amiable n’est pas une reconnaissance d’innocence, un classement sans suite est assorti d’une interdiction de toute nouvelle action, et une grâce est un acte de clémence, non une réfutation des faits reconnus comme coupables.

Même en l’absence de lien causal direct prouvé entre les décisions réglementaires et les intérêts commerciaux privés, les résultats en termes de distribution et de revenus restent visibles et quantifiables.

Paul Atkins, président de la SEC, a déclaré en février 2026 que, après les licenciements massifs imposés par la Maison-Blanche, l’agence procédait à de nouveaux recrutements. Il a répondu aux accusations selon lesquelles les abandons d’affaires crypto seraient motivés par des considérations politiques, soulignant que nombre de ces décisions avaient été prises avant sa nomination.

Cette « décongélation » s’étend au-delà des individus. Les autorités américaines tendent désormais à accorder des « dispenses » aux expérimentations impliquant des titres tokenisés, tandis que le Royaume-Uni privilégie un dispositif de « sandbox » — une divergence qui engendre des frictions transfrontalières, malgré une orientation globale plus permissive de la politique américaine.

La prochaine contrainte pourrait ne pas être juridique, mais législative et politique.

Les banques considèrent les stablecoins comme une menace pour les dépôts. Les clauses éthiques prévues dans les projets de loi pourraient limiter structurellement l’ampleur des projets liés à Trump, même si le marché continue de croître ; ou bien elles pourraient s’avérer inefficaces, permettant ainsi une expansion encore plus rapide.

Les entrepreneurs déjà blanchis sur le plan civil ou graciés sur le plan pénal resteront toutefois soumis à des contraintes en matière de réputation et d’accès aux marchés, si les futures autorités de régulation adoptent une posture plus ferme.

La pression réglementaire pourrait réapparaître sous forme de risque politique, plutôt que de simple risque juridique.

Pourquoi cet enjeu mérite notre attention

La concentration des bénéfices tirés des projets crypto de Trump soulève des problèmes de conflit d’intérêts, sans qu’il soit nécessaire de prouver l’existence d’un échange d’intérêts.

Les parts de revenus, les rendements des réserves de stablecoins et les points de contact de distribution sont tous mentionnés dans des documents publics et des rapports médiatiques. Les changements politiques — assouplissement de l’application de la loi, orientations réglementaires progressivement plus souples, classements sans suite d’actions civiles et grâces — réduisent les frictions.

Cette capture privée de la réduction des frictions est particulièrement évidente dans les projets où l’économie des jetons et la croissance des stablecoins se traduisent directement par des revenus liés au président.

Trump n’a pas besoin d’être le principal bénéficiaire de la récession réglementaire. Son statut de bénéficiaire est observable.

Au fur et à mesure que les institutions réglementaires de l’ère Trump relâchent la pression juridique pesant sur les figures de proue du secteur crypto, les gains privés les plus nets se concentrent sur le système de jetons et de stablecoins propre à Trump, tandis que le marché américain plus large constitue un bénéficiaire secondaire. Ce schéma tient indépendamment des motivations sous-jacentes — et les chiffres le rendent parfaitement transparent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News