L’un des cofondateurs de MetaMask a quitté la société, laissant derrière lui un petit renard enfermé dans le prospectus d’introduction en bourse

TechFlow SélectionTechFlow Sélection

L’un des cofondateurs de MetaMask a quitté la société, laissant derrière lui un petit renard enfermé dans le prospectus d’introduction en bourse

Tu utilises encore ce petit renard ? 🦊

Auteur : Kuli, TechFlow

Celui qui a créé ce petit renard n’a plus envie d’en créer un autre.

Le 23 avril, Dan Finlay, cofondateur de MetaMask, a annoncé officiellement son départ de Consensys, mettant ainsi fin à dix années de carrière en tant que développeur. La raison invoquée : un épuisement professionnel et le désir de passer davantage de temps avec sa famille.

MetaMask est probablement l’application la plus reconnaissable du monde cryptographique. Ce logo représentant un petit renard orange est familier à presque tous ceux qui ont déjà installé un portefeuille crypto. En 2016, Finlay et son autre cofondateur, Aaron Davis, ont développé cette extension navigateur au sein même de Consensys, permettant aux utilisateurs lambda d’interagir avec Ethereum sans avoir à exécuter un nœud complet.

Au bout de dix ans, selon plusieurs plateformes tierces, MetaMask compte plus de 100 millions d’installations dans le monde, environ 30 millions d’utilisateurs actifs mensuels, et sa fonction d’échange (swap) a généré plus de 325 millions de dollars de frais cumulés.

En consultant les informations publiques disponibles, on constate que Finlay a quasiment refusé toutes les interviews au cours des dix dernières années. Il travaillait auparavant chez Apple et, dans l’âme, il reste avant tout un ingénieur — pas une personnalité médiatique.

Lorsqu’une personne de ce genre déclare être « épuisée », cela signifie généralement qu’elle l’est réellement. Pourtant, le moment choisi pour son départ ne peut qu’inciter à la réflexion.

Il y a quelques mois seulement, Consensys avait engagé JPMorgan Chase et Goldman Sachs comme conseillers pour son introduction en bourse (IPO), selon un rapport d’Axios, avec pour objectif une cotation dès cette année.

La dernière levée de fonds de la société remonte à 2022, avec une valorisation alors estimée à 7 milliards de dollars. Depuis, elle a connu au moins deux vagues de licenciements. Quant au jeton $MASK, annoncé dès 2021, il n’a toujours pas vu le jour, cinq ans plus tard.

L’émission d’un jeton par un portefeuille ne semble plus aussi indispensable. Ce qui est encore plus inquiétant, c’est que ce petit renard ne semble plus aussi indispensable aux yeux des utilisateurs.

Un choix par défaut, mais non obligatoire

Dans de nombreux guides de développement de dApps, la première étape était autrefois formulée ainsi : « Veuillez d’abord installer MetaMask ». C’était le portefeuille par défaut de l’industrie, tout comme le navigateur Internet Explorer, représenté par son icône bleue sur le bureau, l’était après une installation de Windows il y a dix ans.

Mais voilà : valeur par défaut et option privilégiée ne sont plus synonymes.

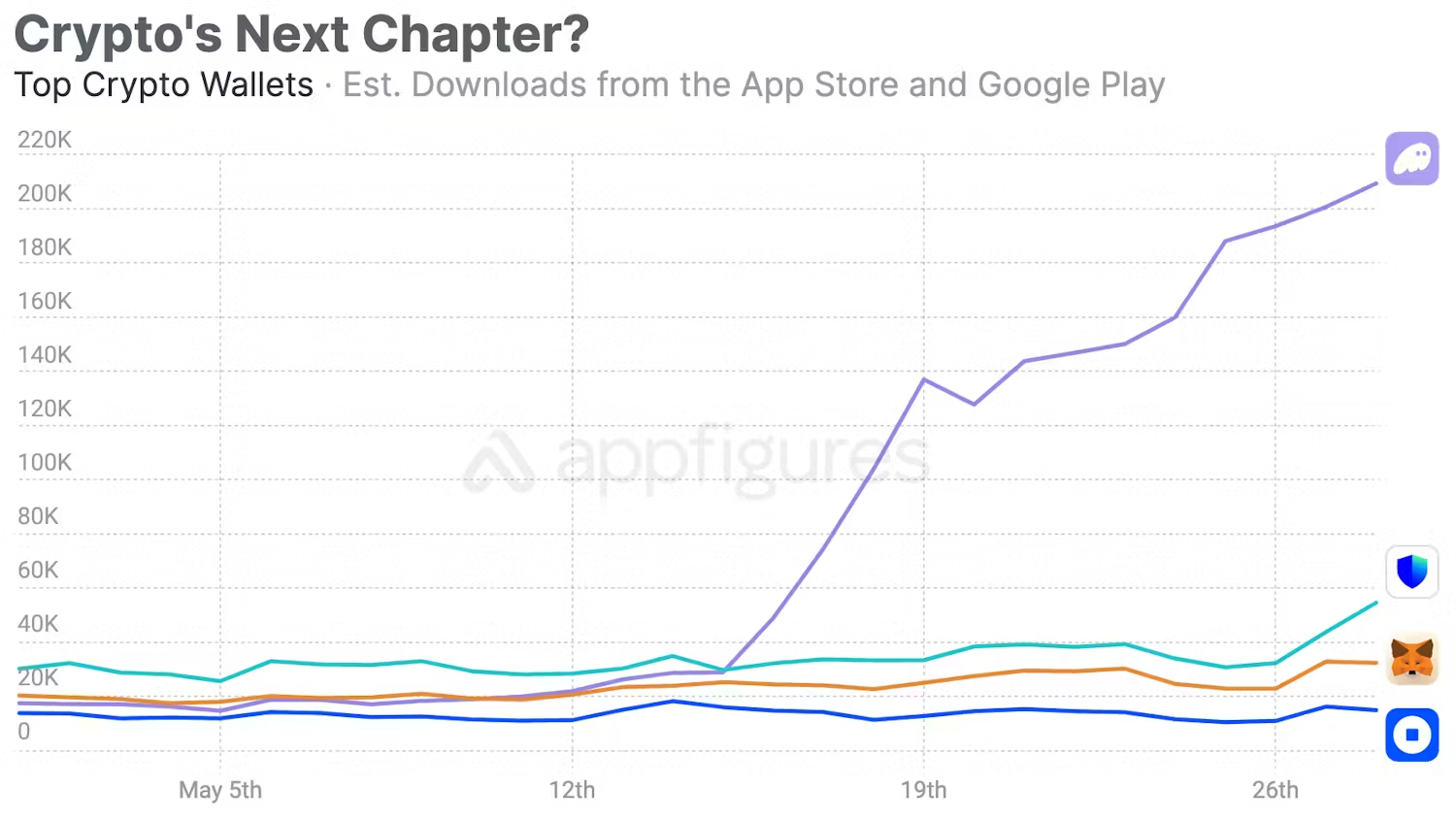

Phantom, initialement spécialisé dans les portefeuilles Solana, s’est progressivement étendu à Ethereum et au Bitcoin. En janvier 2025, l’entreprise a levé 150 millions de dollars lors de son tour de financement de série C, atteignant une valorisation de 3 milliards de dollars.

Selon une estimation basée sur des données en chaîne citée par whales.market, les revenus annuels de Phantom s’élèvent à environ 108 millions de dollars, contre environ 46 millions de dollars pour MetaMask — soit plus du double, alors que Phantom est né cinq ans après MetaMask.

Phantom a démarré sur Solana en 2021, profitant pleinement de la reprise puis de l’explosion de l’écosystème Solana. Selon Helius, le volume des transactions sur les DEX Solana a dépassé celui d’Ethereum en 2024 ; en 2025, les revenus totaux générés par les applications sur Solana ont atteint 2,39 milliards de dollars, en hausse de 46 % par rapport à l’année précédente. Pas moins de 725 millions de nouveaux portefeuilles ont effectué leur première transaction sur Solana en 2025. Et ces utilisateurs, dès leur entrée, ont trouvé Phantom à leur porte.

Et MetaMask ? Ce n’est qu’en mai 2025 qu’il a intégré nativement le support de Solana. Avant cela, les utilisateurs souhaitant accéder à Solana via MetaMask devaient installer un plugin tiers appelé Snaps — une expérience comparable à celle d’installer un noyau Chrome dans Internet Explorer…

Pendant ces cinq années, Solana est passée d’une blockchain menacée de disparition à la suite de l’effondrement de FTX à la chaîne la plus active en termes de volume de transactions. Phantom a suivi cette trajectoire ascendante : début 2025, elle a levé 150 millions de dollars lors de son tour de série C, atteignant une valorisation de 3 milliards de dollars.

L’auteur estime que le retard de MetaMask ne tient pas à des limites techniques, mais aussi à une question d’identité. MetaMask est le « fils naturel » d’Ethereum, et Consensys, sa maison mère, a été fondée par Joe Lubin, cofondateur d’Ethereum.

Adopter Solana représente pour Phantom une expansion stratégique ; pour MetaMask, ce serait une trahison. Lorsque la croissance de l’écosystème Ethereum a effectivement ralenti, rendant le passage à d’autres blockchains inévitable, la fenêtre d’opportunité était déjà fermée depuis longtemps.

Bien entendu, MetaMask conserve encore la meilleure compatibilité au sein de l’écosystème Ethereum : presque toutes les dApps construites sur des blockchains compatibles EVM le testent en priorité, et ses 30 millions d’utilisateurs actifs mensuels ne sont pas une simple statistique.

Cependant, cette fidélité ne repose pas sur la supériorité produit, mais sur le coût de migration. Or ce coût ne fait qu’empêcher les anciens utilisateurs de partir — il ne peut empêcher les nouveaux d’aller ailleurs.

Une personne qui découvre la blockchain en 2025 et cherche un portefeuille à installer recevra très probablement une recommandation autre que MetaMask de la part de ses amis.

Le petit renard en attente d’acheteur

Le produit perd du terrain, les fondateurs s’en vont, et pourtant Consensys prépare son introduction en bourse.

Selon Axios, en octobre 2025, Consensys a mandaté JPMorgan Chase et Goldman Sachs comme conseillers pour son IPO, visant une cotation dès cette année. Si elle aboutit, ce sera la première entreprise profondément liée aux infrastructures centrales d’Ethereum à être cotée sur le marché américain.

Mais précisément l’année où ces banques d’investissement ont été engagées, Consensys a procédé à au moins deux vagues de licenciements.

En octobre 2024, 20 % de ses effectifs — soit environ 160 personnes — ont été licenciés. Le PDG, Joe Lubin, a justifié cette décision par des pressions macroéconomiques et une incertitude réglementaire. À mi-2025, une nouvelle vague de licenciements a eu lieu, cette fois motivée par la nécessité de « renforcer la rentabilité ».

Sur Glassdoor, la célèbre plateforme communautaire internationale dédiée à l’emploi, les commentaires des employés sont encore plus alarmants que les licenciements eux-mêmes.

Un employé écrit ainsi : « L’entreprise procède à au moins deux vagues de licenciements chaque année, touchant systématiquement les collaborateurs opérationnels les plus performants — jamais la direction. » Un autre raconte qu’après avoir exprimé à son supérieur son souhait d’évolution professionnelle, il s’est retrouvé sur la liste des prochains licenciés.

On ignore combien de ces témoignages relèvent de l’émotion ou correspondent à des faits avérés. Mais le fait qu’une entreprise procède à des licenciements massifs juste avant de lancer son IPO, tandis que le moral de ses employés atteint un niveau historiquement bas, constitue en soi un signal fort.

Vient ensuite l’histoire du jeton MASK.

En 2021, Lubin publiait sur Twitter un simple « Wen $MASK ? », déclenchant une vague d’enthousiasme au sein de la communauté. En 2022, il précisa son intention de lancer à la fois un jeton et une DAO afin de promouvoir une « décentralisation progressive ». En mai 2025, interrogé par The Block sur la date de lancement du jeton, Finlay répondit simplement : « maybe » (« peut-être »).

Pour les utilisateurs, le jeton MASK est une carotte suspendue devant eux, destinée à les inciter à continuer d’utiliser MetaMask, à interagir davantage et à fournir davantage de données en chaîne à la plateforme. Pour Consensys, ce jeton est une carte encore non jouée, à sortir juste avant l’IPO.

Le lancer trop tôt affaiblirait la narration autour de la valorisation ; le lancer trop tard ferait perdre patience à la communauté. Or aujourd’hui, un cofondateur vient de partir, le jeton n’est toujours pas lancé, et l’IPO approche à grands pas.

La compétitivité produit de MetaMask est en déclin — une tendance difficile à inverser à court terme. Pourtant, sa notoriété de marque demeure intacte : ce petit renard orange reste le logo cryptographique le plus reconnaissable au monde.

La valeur de marque et la valeur produit ne se dégradent pas au même rythme : la première évolue plus lentement.

Pour les entreprises cryptographiques, une IPO ne consiste souvent pas à vendre un produit, mais bien une marque associée à une narration convaincante : « infrastructure Ethereum », « porte d’entrée vers le Web3 », « plus grand portefeuille auto-détenue au monde »… Ces étiquettes fonctionnaient encore parfaitement il y a quelques années dans les présentations aux investisseurs. Joe Lubin, en tant que cofondateur d’Ethereum, bénéficie d’un prestige immédiat auprès des investisseurs traditionnels.

Consensys a donc choisi de capitaliser sur cette notoriété tant qu’elle a encore de la valeur, tant que la fenêtre réglementaire reste ouverte, et tant que Wall Street conserve un intérêt pour les infrastructures cryptographiques : intégrer MetaMask dans une structure cotée afin de laisser le marché secondaire en fixer la valeur.

Le silence n’est pas de l’or

L’annonce du départ de Dan Finlay, cofondateur de MetaMask, a suscité une réaction remarquablement discrète dans la communauté crypto. Aucun long article d’adieu n’a inondé les réseaux, aucune évocation mélancolique d’« une ère qui s’achève ». La plupart des gens ne se sont même pas intéressés à cette information.

Le départ d’un cofondateur de MetaMask a généré moins de buzz que les critiques d’un influenceur (KOL) sur la qualité réduite des goodies distribués lors d’une conférence à Hong Kong.

Cela dit déjà beaucoup.

MetaMask constitue un cas rare dans l’industrie crypto : elle possède la marque la plus puissante du secteur, mais ses fondateurs n’ont pratiquement aucune notoriété individuelle.

Dans une industrie où le fondateur est lui-même la principale ressource marketing, les deux créateurs de MetaMask ont choisi de rester dans l’ombre. Le produit parlait pour eux — jusqu’à ce qu’il ne puisse plus parler.

L’auteur considère que l’histoire de MetaMask est, en substance, une histoire de « choix par défaut ».

Dans le secteur technologique, être la solution par défaut constitue à la fois l’avantage concurrentiel le plus puissant… et l’anesthésiant le plus dangereux. Lorsque vous êtes la solution par défaut, la croissance des utilisateurs ne demande aucun effort de votre part : elle arrive d’elle-même.

Mais cette croissance masque le vieillissement progressif du produit. Lorsque vous prenez conscience que vos utilisateurs commencent à vous quitter, ils sont souvent partis depuis longtemps déjà.

Internet Explorer était le navigateur par défaut — il a perdu face à Chrome. Nokia était le téléphone par défaut — il a perdu face à l’iPhone. Windows Media Player était le lecteur multimédia par défaut — il a perdu face à tous les autres. Lorsqu’ils ont été dépassés, leur part de marché restait élevée, leur notoriété forte — mais les nouveaux utilisateurs avaient cessé de les choisir.

MetaMask se trouve aujourd’hui exactement à ce carrefour : ses utilisateurs existants restent fidèles, sa marque reste forte, mais les nouveaux arrivants vont ailleurs. Le projet d’IPO de Consensys vise, en fin de compte, à monétiser ce patrimoine client existant.

Lorsque la valeur de la marque dépasse celle du produit, vendre est effectivement une décision rationnelle.

Le jour où Finlay a quitté MetaMask, la plateforme venait juste de lancer une nouvelle fonctionnalité avancée de gestion des autorisations, baptisée ERC-7715. Il déclara alors qu’il attendait avec impatience le moment où il pourrait la découvrir… en tant qu’utilisateur ordinaire.

Le créateur d’un produit en devient un utilisateur lambda : voilà probablement la forme la plus simple, la plus silencieuse, de départ dans l’industrie crypto.

Mais combien d’utilisateurs ordinaires continueront-ils, l’année prochaine, à cliquer chaque jour sur ce petit renard ? L’utilisez-vous encore ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News