L'effet de croissance exponentielle de MetaMask est en train de s'éroder, les applications grand public deviennent le nouveau « point d'entrée » central.

TechFlow SélectionTechFlow Sélection

L'effet de croissance exponentielle de MetaMask est en train de s'éroder, les applications grand public deviennent le nouveau « point d'entrée » central.

Cet article analysera le lancement et le fonctionnement de la roue de croissance de MetaMask, ainsi que les raisons pour lesquelles elle pourrait actuellement être en train de se désactiver.

Auteur : Pengyu, cofondateur de Particle Network

MetaMask est le produit de portefeuille le plus connu du secteur, une influence qui dépasse désormais largement le simple cadre des portefeuilles, donnant l'impression d'une position quasi inébranlable. La raison fondamentale en est son avantage précoce auprès des développeurs, combiné à un cercle vertueux de croissance co-construit avec l'écosystème des dApps. Cet article analyse le déclenchement et le fonctionnement du cercle vertueux de croissance de MetaMask, ainsi que les raisons pour lesquelles il pourrait désormais être en train de s'effondrer.

Bref rappel historique du développement de MetaMask

Revenons brièvement sur l’histoire de MetaMask :

MetaMask a été créé par Kumavis (également connu sous le nom d'Aaron Davis) et plusieurs autres membres clés. Son objectif initial était de simplifier l'interaction entre les utilisateurs et les dApps via une extension de navigateur. Avant 2016, interagir avec une dApp basée sur Ethereum nécessitait généralement d'exécuter un nœud Ethereum complet, une opération complexe pour de nombreux utilisateurs.

Contrairement à ce que l'on pourrait penser intuitivement, MetaMask a été initialement davantage conçu comme un outil destiné aux développeurs, visant à fournir une interface d'accès conviviale et facile à utiliser.

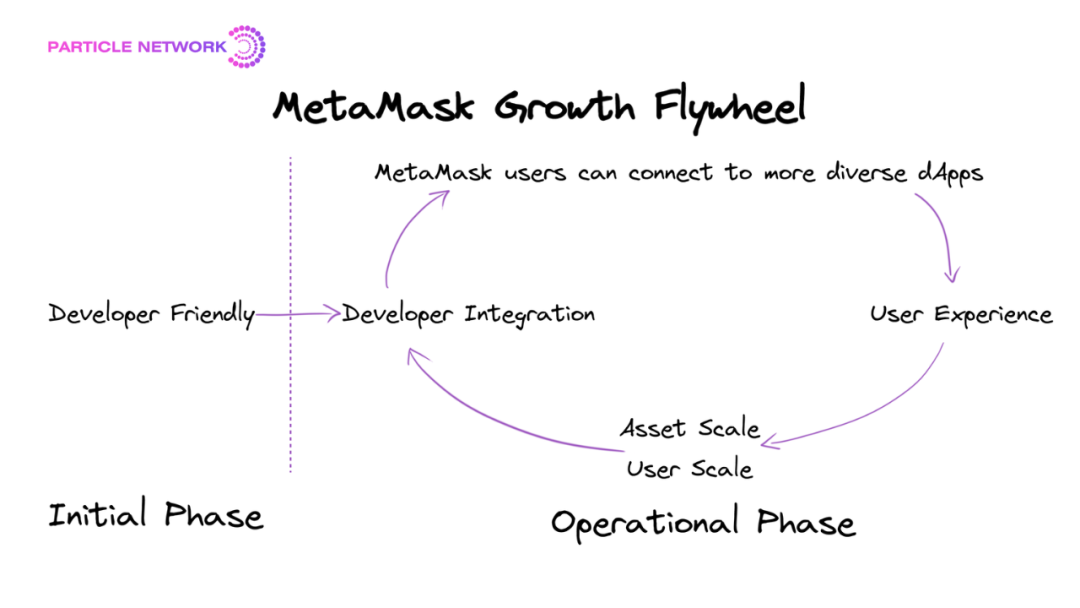

Figure 1 - Le cercle vertueux de croissance de MetaMask

À partir de cette histoire, on peut identifier les phases initiale, de démarrage et de fonctionnement du cercle vertueux de croissance de MetaMask

Durant la montée rapide des domaines DeFi et NFT, grâce à ses avantages en termes d'actifs et d'échelle utilisateur, de plus en plus de dApps ont choisi MetaMask comme solution principale pour se connecter aux services blockchain, renforçant ainsi davantage sa base d'utilisateurs et son volume d'actifs.

En résumant l’évolution de MetaMask, nous pouvons clairement distinguer les différentes phases de son cercle vertueux de croissance :

-

Phase initiale : caractérisée par une forte orientation développeur, devenant l’outil par défaut pour l’accès des premières dApps.

-

Phase de démarrage : prise de leadership en volume d’utilisateurs et d’actifs.

-

Phase de fonctionnement : « effet de richesse » dans le secteur – afflux d'utilisateurs vers les produits blockchain (principalement des produits DeFi interagissant via navigateur web) – connexion par défaut via MetaMask – augmentation de l'échelle utilisateur et d'actifs de MetaMask – transformation d’un simple outil d’accès en écosystème complet – attirance accrue des développeurs vers MetaMask.

Pourquoi ce cercle vertueux s’effondre-t-il ?

Je pense que le cercle vertueux de croissance de MetaMask est en train de s’effondrer, pour plusieurs raisons principales :

1. Ne pas être devenu une « entrée », ce qui aurait stabilisé davantage ce cercle vertueux.

Dans tout le parcours utilisateur, MetaMask n’est pas un moteur principal pour l’entrée des nouveaux utilisateurs, mais simplement l’un des points de réception après leur arrivée dans Web3, poussés par l’effet de richesse. En matière de trafic, MetaMask agit comme un absorbeur unidirectionnel, sans redistribution ni retour d’expérience. Un autre fait marquant : très peu d’utilisateurs utilisent MetaMask activement en dehors des transferts.

Je considère qu’une véritable « entrée » devrait être le point de départ de la collecte et de la redistribution des demandes actives, et non seulement un point de réception du trafic. Par exemple, Google est une entrée, tandis que Lu.ma, plateforme souvent utilisée par les acteurs Web3 pour gérer des événements, ne l’est pas. En réalité, MetaMask espère que ses « Snaps » pourront assumer cette transition, passant de la simple réception à la redistribution du trafic.

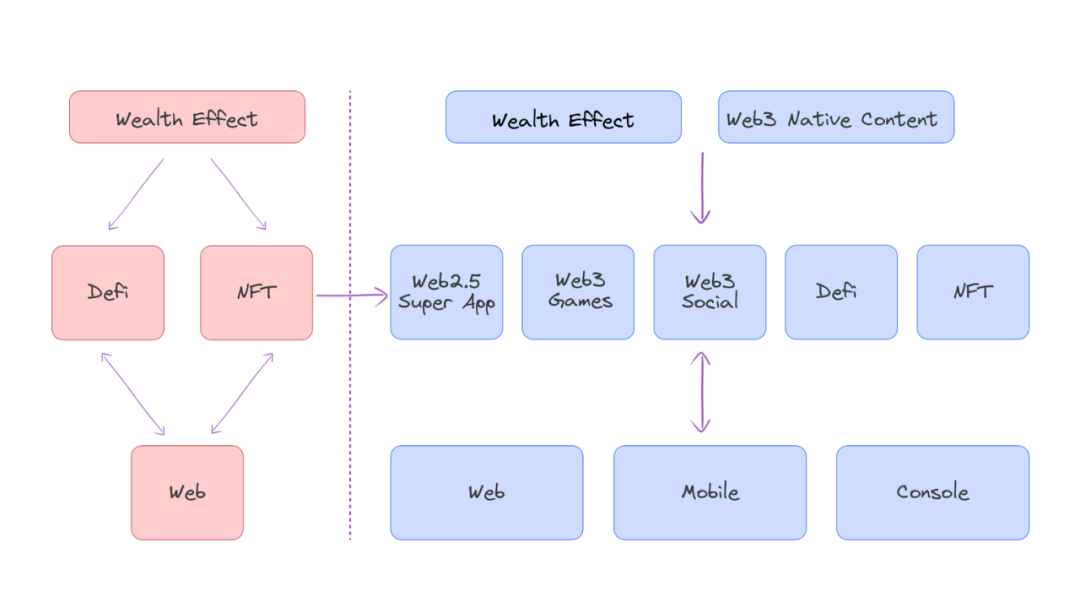

2. Migration des scénarios principaux vers la couche application grand public : les applications hors DeFi gagnent rapidement en importance.

Ce changement de scénarios principaux modifie profondément la dynamique sous-jacente d’acquisition des nouveaux utilisateurs. Jusqu’ici, presque tous les nouveaux utilisateurs de la blockchain étaient motivés par l’effet de richesse des actifs phares (Bitcoin et Ethereum). Mais avec l’émergence des projets applicatifs, ce moteur devient double : effet de richesse des actifs phares + contenu natif Web3. Ainsi, le chemin d’entrée des nouveaux utilisateurs a déjà changé nettement.

Dans ces nouveaux scénarios applicatifs grand public, les interactions utilisateur-blockchain sont caractérisées par : multiplateforme, faible valeur, haute fréquence – contrairement aux produits DeFi, centrés sur le web, à haute valeur et fréquence moyenne/basse. Ces projets opteront naturellement pour une stratégie mobile-first, accompagnée d’une matrice produit multiplateforme.

Sur mobile, utiliser MetaMask comme outil d’accès crée une expérience fragmentée. En données concrètes : faible taux de conversion lors de l’inscription, et faible taux de complétion des signatures appelées depuis l’application. Dans ce contexte, les dommages causés à l’expérience utilisateur finale sont amplifiés, et l’avantage de MetaMask en taille d’actifs et d’utilisateurs ne suffit plus à compenser ces défauts.

3. Hésitations dans le domaine de l’abstraction des comptes.

Certains projets applicatifs exploitent pleinement l’abstraction des comptes pour atteindre des niveaux plus complexes d’interactions intelligentes. Pourtant, MetaMask, dans ces cas, ne renforce pas les scénarios applicatifs, se limitant au rôle de signataire.

L’essence de l’abstraction des comptes est de généraliser le type de compte, dont l’objectif ultime est d’éliminer les comptes EOA. Or, en tant que leader du système EOA, MetaMask entre en conflit avec cet objectif, ce qui explique sa stratégie peu audacieuse dans ce domaine.

4. Décalage entre la logique d’itération et l’essence du produit : bien qu’il s’agisse du produit Web3 grand public ayant le plus grand nombre d’utilisateurs finaux, sa philosophie reste centrée sur les développeurs.

La stratégie globale de MetaMask repose sur la priorité aux développeurs, une bonne approche en phase initiale car tous les utilisateurs étaient alors des développeurs.

Cela restait acceptable durant la vague DeFi, mais à mesure que les projets applicatifs grand public montent en puissance, l’industrie cryptographique passe d’un secteur amical aux « crypto-punks » à un secteur de consommation de masse. Une stratégie centrée sur les développeurs devient alors déconnectée des besoins réels des utilisateurs finaux.

Figure 2 - Migration des scénarios principaux sur la blockchain

À partir des deux causes fondamentales de l’effondrement du cercle vertueux, quelles pourraient être les évolutions du paysage des « entrées » ?

Analysons à partir de ces deux causes principales comment le paysage des « entrées » pourrait évoluer.

1. MetaMask n’est pas encore devenu une « entrée », et perd sur mobile l’effet de cercle vertueux mutuellement renforçant avec les dApps en termes d’actifs et d’utilisateurs.

Est-ce à dire qu’il y aurait davantage d’opportunités pour d’autres portefeuilles grand public ?

Cela ramène la compétition à une lutte entre produits, mais ne diminue pas pour autant la difficulté pour d’autres portefeuilles d’atteindre le statut d’« entrée ».

Sur mobile, cela réduit la pression sur les autres portefeuilles. Contrairement à l’ère web, ils ne sont plus en concurrence directe contre l’écosystème formé par MetaMask, les produits DeFi et les dApps web-first, mais plutôt contre un produit indépendant bien connu : MetaMask mobile. La bataille passe donc d’une confrontation entre produits isolés et écosystèmes à une lutte entre produits indépendants.

Cependant, cela ne signifie pas que les autres portefeuilles ont plus de chances de devenir une « entrée ». Comme analysé précédemment, un portefeuille grand public doit à la fois absorber le trafic et redistribuer activement les demandes pour mériter ce titre. Sur mobile, ce défi reste inchangé pour les autres portefeuilles. Par ailleurs, même si MetaMask n’a pas de stratégie de croissance mobile distincte, cela remet tout le monde au même niveau – et MetaMask conserve malgré tout un net avantage de premier entrant.

Même dans ce contexte, les opportunités seront réservées à certains portefeuilles possédant probablement les caractéristiques suivantes :

-

Portefeuilles grand public mobile-first, dotés d’une compréhension fine et originale des besoins natifs des utilisateurs sur mobile.

-

Portefeuilles grand public capables de fonctionner selon un modèle économique positif tout au long du cycle de vie utilisateur. En tant que produit indépendant, capable de créer une boucle commerciale fermée en interne (ex. : intégration de trading de contrats sur chaîne), pouvant atteindre l’autosuffisance à une certaine échelle. Capables d’améliorer la capacité monétisable de tout l’écosystème environnant. Ces écosystèmes sont aujourd’hui concentrés autour d’échanges produisant un LTV élevé via une gestion active, notamment les DEX et CEX leaders (ex. : portefeuille mobile d’Uniswap, OKX Wallet).

-

Produits sortant de la perspective UI du portefeuille, explorant les optimisations fondamentales de chaque transaction blockchain. Ces produits ne sont pas toujours classés comme des portefeuilles, comme les entreprises spécialisées dans l’optimisation du Mempool, le MEV ou la gestion des autorisations.

2. Mais je pense que la migration des scénarios principaux est la cause la plus importante de l’effondrement du cercle vertueux de MetaMask.

Examinons maintenant comment ce facteur va transformer le paysage des « entrées ».

L’impact le plus durable de la migration des scénarios principaux ne se limite pas à l’effondrement du cercle vertueux de MetaMask, mais surtout à un changement radical du moteur principal d’acquisition des nouveaux utilisateurs.

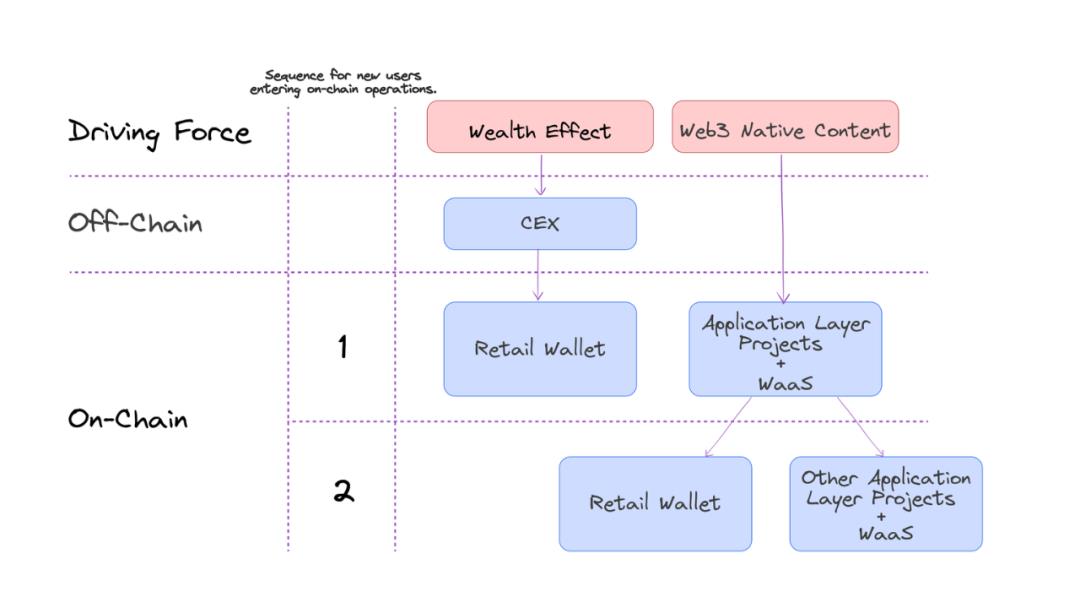

Avant l’émergence des projets applicatifs, le moteur principal des nouveaux utilisateurs était l’effet de richesse des actifs phares. Mais avec la montée des projets applicatifs, ce moteur devient double : effet de richesse des actifs phares + contenu natif Web3.

Pour mieux comprendre l’évolution possible du paysage des « entrées », nous devons observer comment les projets applicatifs grand public traitent l’interaction entre nouveaux utilisateurs et la blockchain : génération de clé publique, gestion de clé privée, initiation de signature, complétion de signature, et feedback post-signature.

Les projets applicatifs grand public ont trois options pour gérer l’interaction nouveau-utilisateur/blockchain :

1. Intégrer des portefeuilles grand public à forte part de marché comme MetaMask / Coinbase Wallet.

2. Créer leur propre portefeuille.

3. Intégrer un service WaaS (Wallet as a Service).

La création d’un portefeuille propriétaire comporte quatre solutions spécifiques :

1. Portefeuille intégré hébergé.

2. Portefeuille intégré non hébergé, basé sur une phrase de récupération.

3. Portefeuille intégré non hébergé, avec connexion sociale.

4. Portefeuille grand public indépendant.

En croisant les dimensions d’expérience utilisateur (taux de conversion à l’inscription, efficacité de signature dans la dApp) et de responsabilité des actifs, et en tenant compte des caractéristiques des projets grand public (multiutilisateurs, multiplateforme, faible valeur, haute fréquence), on obtient la comparaison suivante :

Première option : intégrer des portefeuilles grand public à forte part de marché (MetaMask / Coinbase Wallet).

Sous la double impulsion de l’effet de richesse et du contenu Web3 natif, cette option n’est pas viable. Imaginez : un nouvel utilisateur, attiré par le contenu ou le gameplay, télécharge l’application mobile d’un jeu Web3, puis doit immédiatement télécharger une deuxième application (Coinbase Wallet ou MetaMask mobile) depuis l’App Store.

Deuxième option : création d’un portefeuille propriétaire.

Créer un portefeuille grand public indépendant est un choix relativement mauvais : il ne résout pas la fragmentation de l’expérience, tout en augmentant la responsabilité des actifs.

Le portefeuille basé sur une phrase de récupération évite un téléchargement supplémentaire, mais ne règle pas le problème du faible taux de conversion à l’inscription. En général, pour les utilisateurs grand public (peu expérimentés en Web3), la phase de mémorisation de la phrase de récupération fait fuir plus de 60 % des utilisateurs.

Le portefeuille intégré hébergé est une solution temporaire viable, qui règle le problème d’expérience. Mais il empêche le suivi des comportements sur chaîne des utilisateurs indépendants, et accroît progressivement la responsabilité des actifs pour le projet à mesure que l’activité croît.

Le portefeuille intégré non hébergé avec connexion sociale est la solution optimale, mais pour la majorité des projets, les coûts de développement et de maintenance rendent cette option peu rentable.

Troisième option : intégrer un service WaaS (Wallet as a Service).

Les services WaaS offrent deux types de valeur essentielle : premièrement, proposer aux dApps un système de connexion sociale, boostant fortement le taux de conversion à l’inscription ; deuxièmement, générer un portefeuille intégré pleinement fonctionnel dans la dApp, permettant aux signatures blockchain liées aux activités d’être effectuées en interne, sans redirection.

Différence fondamentale avec les SDK de portefeuilles : premièrement, le processus d’entrée ne doit pas impliquer de phrase de récupération, sinon cela contredit l’objectif de connexion sociale ; deuxièmement, aucun produit portefeuille indépendant n’est nécessaire pour valider les signatures. De plus, les modèles économiques et trajectoires d’itération diffèrent radicalement.

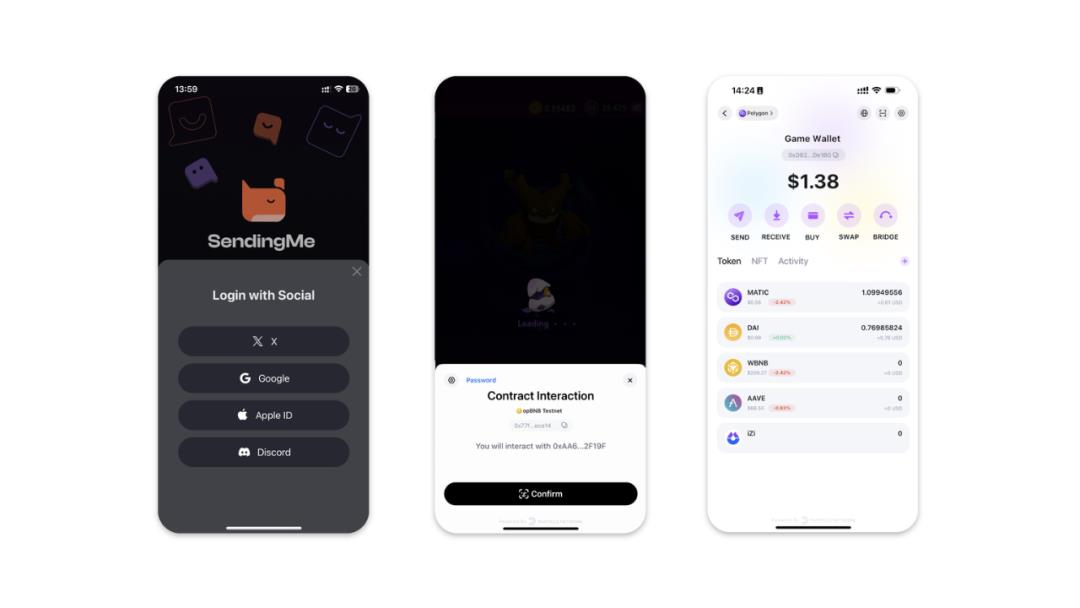

Figure 3 - Produit WaaS (entrée - signature en app - actions complètes sur chaîne)

Cette méthode résout à la fois les problèmes d’expérience et de responsabilité des actifs, mais comporte un risque : une certaine dépendance aux capacités d’exploitation du fournisseur WaaS. Toutefois, le risque principal réside moins dans le service lui-même que dans le choix du partenaire.

Compte tenu du coût et de l’efficacité, dans le nouveau paysage marqué par la montée des projets applicatifs grand public, la configuration standard pour gérer l’interaction nouveau-utilisateur/blockchain sera le WaaS. Après cette transition, une grande partie des nouveaux utilisateurs interagiront directement via les projets applicatifs combinés au WaaS, et ne seront redirigés vers d’autres dApps ou portefeuilles indépendants qu’après avoir accompli de nombreuses actions.

Partant de là, on peut esquisser l’évolution probable du paysage des « entrées ».

Figure 4 : Parcours utilisateur sous double impulsion

Qui sera la nouvelle « entrée » ?

Dans cette tendance, les projets applicatifs grand public deviennent-ils les nouvelles « entrées » ?

Rappelons la définition d’une « entrée » : c’est le point de départ de la collecte et de la redistribution des demandes actives, et non seulement un point de réception du trafic.

Dans cette tendance, les projets applicatifs grand public remplacent effectivement MetaMask comme point de réception, et ont même un avantage supplémentaire : ils font eux-mêmes partie des moteurs d’entrée des nouveaux utilisateurs.

Pourtant, même un projet individuel capable d’attirer de nouveaux utilisateurs ne deviendra pas directement une « entrée ». Deux obstacles restent à franchir :

1. L’effet de tête ;

2. La capacité de redistribution.

Sur le schéma du parcours utilisateur sous double impulsion, l’effet de tête détermine l’échelle de réception des projets applicatifs grand public, tandis que la capacité de redistribution décide s’il peut y avoir une interaction bidirectionnelle positive entre le point de réception et le trafic.

L’effet de tête est une question qui semble suivre un chemin mais reste hautement incertaine. Une seule catégorie de produits est largement reconnue : les super-applications Web2 investissant continuellement dans Web3 avec des objectifs clairs, comme Telegram. Les grandes applications natives Web3 capables de pousser les nouveaux utilisateurs viendront-elles d’une évolution des exchanges centralisés, ou des protocoles sociaux Web3 ou des plateformes de jeux ?

La capacité de redistribution est l’une des caractéristiques essentielles d’une « entrée ». Dans Web3, cette capacité est plus large : elle inclut non seulement la redistribution du trafic, mais aussi celle des compétences et du consensus. La redistribution du trafic consiste à orienter activement l’attention des utilisateurs vers des produits amont et aval. La redistribution des compétences englobe la gestion des actifs sur chaîne et la gestion communautaire. La redistribution du consensus et des récits revient fondamentalement à distribuer les utilisateurs influents.

L’effet de tête et la capacité de redistribution déterminent la possibilité de former une « entrée » durable.

Par ailleurs, deux rôles ne doivent pas être ignorés :

1. Les exchanges centralisés : les grands exchanges continueront de redistribuer du trafic vers les services blockchain. Les portefeuilles mobiles grand public, les services WaaS et les activités de trading de contrats sur chaîne deviendront des composants standards des exchanges leaders.

2. Des produits entièrement nouveaux propres à Web3 : contrairement à la fermeture des données et aux restrictions sur les droits utilisateurs en Web2, Web3 place entièrement sous contrôle des utilisateurs les transactions et autorisations. Avec l’essor des projets applicatifs, les utilisateurs finaux pourraient avoir besoin d’une plateforme centralisée pour gérer leurs autorisations et signatures, couvrant différents scénarios. De nouvelles opportunités d’« entrée » pourraient surgir autour de la gestion des actifs, autorisations et états de transaction sur chaîne.

En résumé, le cercle vertueux de croissance de MetaMask est probablement en train de s’effondrer. La cause fondamentale est l’essor des projets applicatifs grand public, qui entraîne une migration des scénarios principaux, passant des interactions web vers des interactions mobile-first et multiplateformes. L’industrie Web3 évolue d’un secteur financier amical aux amateurs de cryptomonnaies vers un secteur de consommation de masse. Dans ce processus, les projets applicatifs grand public dotés d’un fort effet de tête et d’une capacité de redistribution deviennent les moteurs centraux. Et l’« entrée » Web3 que nous imaginons ne sera probablement pas conçue intentionnellement, mais émergera naturellement comme récompense pour le rôle ayant le plus contribué.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News