Or vs Bitcoin : les données sur 12 ans vous disent qui est le véritable gagnant

TechFlow SélectionTechFlow Sélection

Or vs Bitcoin : les données sur 12 ans vous disent qui est le véritable gagnant

L’or connaît des hausses spectaculaires suivies de chutes brutales, tandis que le bitcoin ne cesse de baisser : comment les investisseurs particuliers doivent-ils allouer leurs actifs ? En adoptant une perspective temporelle plus longue, la réponse pourrait bien différer de ce que vous imaginez.

Auteurs : Viee, Amelia | Équipe éditoriale de Biteye

Le 29 janvier 2026, l’or a chuté de 3 % en une seule journée, enregistrant ainsi sa plus forte baisse récente. Pourtant, quelques jours plus tôt, il venait tout juste de franchir le seuil de 5 600 dollars l’once, atteignant un nouveau record historique ; l’argent, quant à lui, avait suivi cette hausse. À peine entrée dans l’année 2026, la tendance haussière des métaux précieux dépassait déjà nettement les prévisions formulées par JPMorgan au milieu du mois de décembre 2025.

En comparaison, le bitcoin demeurait toujours coincé dans une zone de consolidation faible et volatile, suite à son précédent recul. L’écart entre les performances des métaux précieux traditionnels et celles du bitcoin s’élargissait donc davantage. Bien qu’il soit souvent qualifié d’« or numérique », le bitcoin semble encore instable : précisément aux périodes où l’inflation ou les conflits géopolitiques devraient normalement bénéficier à l’or et à l’argent, il se comporte davantage comme un actif à risque, fluctuant selon l’appétit pour le risque — pourquoi cela ?

Si nous ne parvenons pas à comprendre le rôle réel joué par le bitcoin au sein de la structure actuelle des marchés, nous serons incapables de prendre des décisions rationnelles en matière d’allocation d’actifs.

C’est pourquoi cet article tente de répondre, sous plusieurs angles, aux questions suivantes :

Pourquoi le bitcoin n’a-t-il pas suivi la hausse de l’or et de l’argent ?

Pourquoi sa performance a-t-elle été si médiocre au cours de la dernière année ?

Rétrospectivement, comment le bitcoin s’est-il comporté lors des précédentes hausses de l’or ?

Que doivent faire les investisseurs particuliers face à ce marché profondément fragmenté ?

I. Un affrontement cyclique : dix ans de duel entre or, argent et bitcoin

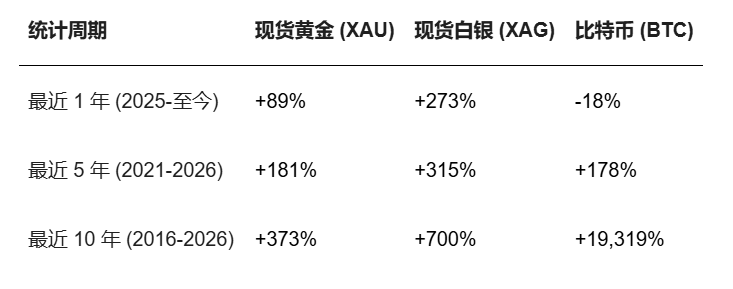

Sur le long terme, le bitcoin reste l’un des actifs offrant les rendements les plus élevés. Toutefois, sur la période d’un an écoulée, sa performance a clairement été inférieure à celle de l’or et de l’argent. Les mouvements du marché entre 2025 et début 2026 illustrent une divergence binaire extrêmement marquée : les métaux précieux ont entamé ce que certains appellent un « supercycle », tandis que le bitcoin apparaît relativement morose. Voici une comparaison des données clés sur trois cycles essentiels :

Source des données : TradingView

Cette divergence de tendances n’est pas nouvelle. Dès le début de la pandémie, en 2020, l’or et l’argent avaient rapidement grimpé sous l’effet de la demande de refuge, alors que le bitcoin avait brièvement chuté de plus de 30 % avant de reprendre sa progression. En 2017, pendant la bulle spéculative, le bitcoin avait bondi de 1 359 %, contre seulement +7 % pour l’or ; en 2018, durant le marché baissier, le bitcoin avait perdu 63 %, contre seulement −5 % pour l’or ; en 2022, lors d’un autre marché baissier, le bitcoin avait reculé de 57 %, tandis que l’or avait légèrement augmenté de 1 %. Ces exemples suggèrent que la corrélation entre le prix du bitcoin et celui de l’or est instable : le bitcoin semble plutôt occuper une position frontalière entre finance traditionnelle et finance innovante, doté à la fois d’une nature technologique en croissance et sensible aux variations de liquidité, mais difficile à assimiler à l’or, actif-refuge millénaire par excellence.

Ainsi, lorsque nous nous étonnons de voir l’« or numérique » stagner tandis que l’« or véritable » explose, la question fondamentale à poser est la suivante : le marché considère-t-il réellement le bitcoin comme un actif-refuge ? Selon la structure actuelle des transactions et les comportements des principaux intervenants, la réponse serait probablement négative. À court terme (1 à 2 ans), l’or et l’argent surpassent effectivement le bitcoin, mais à long terme (plus de 10 ans), le rendement cumulé du bitcoin dépasse celui de l’or de 65 fois — étendu sur une plus longue période, le bitcoin, avec un rendement de 213 fois, prouve qu’il n’est peut-être pas « l’or numérique », mais bien la plus grande opportunité d’investissement asymétrique de notre époque.

II. Analyse des causes : pourquoi l’or et l’argent ont-ils récemment progressé plus fortement que le BTC ?

Les records successifs atteints par l’or et l’argent, couplés à la stagnation narrative du bitcoin, reflètent bien plus qu’une simple divergence de prix : elles traduisent une rupture profonde en matière d’attributs d’actif, de perception du marché et de logique macroéconomique. Nous pouvons analyser cette ligne de partage entre « or numérique » et « or traditionnel » selon quatre axes.

2.1 Face à la crise de confiance, les banques centrales achètent massivement de l’or

Dans une ère marquée par de fortes anticipations de dépréciation monétaire, ceux qui achètent massivement déterminent la tendance à long terme d’un actif. De 2022 à 2024, les banques centrales du monde entier ont accru leurs réserves d’or pendant trois années consécutives, avec un achat net annuel dépassant les 1 000 tonnes. Que ce soient des marchés émergents tels que la Chine ou la Pologne, ou des pays riches en ressources comme le Kazakhstan ou le Brésil, tous considèrent l’or comme un actif de réserve central pour se prémunir contre les risques liés au dollar. Ce qui est remarquable, c’est que plus le prix monte, plus les banques centrales achètent — ce comportement, qui va à l’encontre de la logique classique « acheter bas, vendre haut », révèle leur conviction inébranlable quant au statut de l’or comme actif de réserve ultime. Le bitcoin, quant à lui, ne bénéficie pas de la reconnaissance des banques centrales : il s’agit là d’un problème structurel. L’or repose sur un consensus vieux de 5 000 ans, indépendant de toute crédibilité nationale ; le bitcoin, lui, dépend de l’électricité, des réseaux informatiques et des clés privées — les banques centrales n’osent donc pas le détenir à grande échelle.

2.2 Retour de l’or et de l’argent à la priorité « physique »

Lorsque les tensions géopolitiques s’intensifient sans relâche et que les sanctions financières se multiplient, la sécurité des actifs se mesure désormais à leur capacité effective de conversion. Après l’accession au pouvoir de la nouvelle administration américaine en 2025, des politiques telles que des droits de douane élevés et des restrictions à l’exportation ont été fréquemment mises en œuvre, perturbant l’ordre mondial. Dans ce contexte, l’or devient naturellement l’actif ultime, totalement indépendant de la confiance accordée à tout État tiers. Parallèlement, la valeur industrielle de l’argent commence à s’exprimer pleinement : l’expansion des secteurs des énergies renouvelables, des centres de données IA et de la fabrication photovoltaïque accroît la demande industrielle pour l’argent, révélant un déséquilibre réel entre offre et demande. Dans ces conditions, la spéculation sur l’argent et ses fondamentaux entrent en résonance, ce qui explique pourquoi ses gains dépassent souvent ceux de l’or.

2.3 La difficulté structurelle du bitcoin : de « l’actif-refuge » à « l’action technologique à effet de levier »

Autrefois perçu comme un rempart contre l’imprudence monétaire des banques centrales, le bitcoin a vu sa structure de financement radicalement transformée depuis l’approbation des ETF et l’entrée massive des institutions. Les acteurs de Wall Street intègrent désormais le bitcoin dans leurs portefeuilles comme un « actif à risque à forte élasticité ». Les données le confirment : au second semestre 2025, la corrélation entre le bitcoin et les actions technologiques américaines a atteint 0,8 — un niveau sans précédent, signifiant que le bitcoin se comporte de plus en plus comme une action technologique à effet de levier. Lorsque le marché subit une tension, les institutions préfèrent généralement vendre du bitcoin pour récupérer des liquidités, contrairement à l’or, qui est alors acheté. Cela est illustré de façon emblématique par le krach du 10 octobre 2025, au cours duquel 19 milliards de dollars de positions à effet de levier ont été liquidées d’un seul coup : loin de manifester une quelconque propriété refuge, le bitcoin a connu une chute cataclysmique due précisément à sa structure fortement endettée.

2.4 Pourquoi le bitcoin continue-t-il de baisser ?

Outre ses difficultés structurelles, trois facteurs profonds expliquent également le marasme persistant du bitcoin :

Vérité n°1 : La crise de l’écosystème crypto, volé par l’IA. Le développement de l’écosystème crypto accuse un retard considérable. Tandis que le secteur de l’intelligence artificielle attire frénétiquement les capitaux, les « innovations » dans le domaine crypto se limitent encore à des projets Meme. Aucune application phare, aucune demande réelle — uniquement de la spéculation.

Vérité n°2 : L’ombre de l’informatique quantique. La menace posée par l’informatique quantique n’est pas une chimère. Bien que la cryptanalyse quantique réelle nécessite encore de nombreuses années, ce scénario suffit déjà à dissuader certaines institutions. La puce Willow de Google a déjà démontré un avantage quantique tangible. Bien que la communauté bitcoin travaille activement sur des schémas de signature résistants aux attaques quantiques, leur déploiement exige un large consensus communautaire, ce qui ralentit le processus — mais renforce aussi la robustesse du réseau.

Vérité n°3 : Les pionniers du bitcoin vendent. De nombreux détenteurs précoces de bitcoin quittent progressivement le marché. Ils jugent que le bitcoin a « perdu son âme » — passant d’une monnaie idéaliste et décentralisée à un outil spéculatif pour Wall Street. Depuis l’approbation des ETF, le noyau spirituel du bitcoin semble s’être évaporé. MicroStrategy, BlackRock, Fidelity… Les institutions détiennent de plus en plus de bitcoins, et le prix n’est plus déterminé par les petits investisseurs, mais par les bilans comptables des grandes institutions. Cela constitue à la fois un avantage (liquidité accrue) et une malédiction (perte de l’idéal initial).

III. Analyse approfondie : la corrélation historique entre bitcoin et or

Un examen rétrospectif de la corrélation entre bitcoin et or révèle que leurs prix sont peu corrélés lors des grands événements économiques, et que leurs trajectoires divergent fréquemment. Le terme « or numérique » est donc probablement invoqué non pas parce que le bitcoin ressemble réellement à l’or, mais parce que le marché a besoin d’un point de référence familier.

Premièrement, la corrélation entre bitcoin et or n’a jamais été initialement motivée par un besoin de refuge commun. Au début de son existence, le bitcoin était encore cantonné aux cercles d’informaticiens, avec une capitalisation boursière et une notoriété extrêmement faibles. En 2013, lors de la crise bancaire chypriote et de la mise en place de mesures de contrôle des capitaux, le prix de l’or a chuté de près de 15 % depuis son sommet ; simultanément, le bitcoin a grimpé au-dessus de 1 000 dollars. Certains ont interprété cette envolée comme un transfert de capitaux vers le bitcoin pour fuir les contraintes réglementaires, mais rétrospectivement, la flambée de 2013 était surtout alimentée par la spéculation et l’euphorie initiale, sans que sa qualité de refuge ne soit alors largement reconnue. Cette année-là, l’or chutait tandis que le bitcoin grimpait — leur corrélation mensuelle n’était que de 0,08, presque nulle.

Deuxièmement, les périodes de synchronisation réelles ne surviennent que lors des phases d’abondance de liquidités. Après la pandémie de 2020, les banques centrales du monde entier ont mené une politique monétaire sans précédent, suscitant chez les investisseurs des inquiétudes croissantes face à l’excès de monnaie fiduciaire et à l’inflation. L’or et le bitcoin ont alors tous deux connu une forte hausse. En août 2020, l’or a atteint un nouveau record historique (dépassant les 2 000 dollars), tandis que le bitcoin a franchi les 20 000 dollars fin 2020, puis s’est envolé jusqu’à plus de 60 000 dollars en 2021. Beaucoup considèrent que cette période marque l’émergence de la propriété « anti-inflation » du bitcoin en tant qu’« or numérique », bénéficiant comme l’or des politiques monétaires accommodantes. Il convient toutefois de souligner que ce sont fondamentalement ces conditions de liquidité abondante qui ont nourri la hausse des deux actifs — la volatilité du bitcoin étant toutefois bien supérieure à celle de l’or (volatilité annualisée de 72 % contre 16 %).

Troisièmement, la corrélation entre bitcoin et or est structurellement instable, et la narration de l’« or numérique » reste à valider. Les données montrent clairement que la corrélation entre or et bitcoin fluctue fortement sur le long terme, sans jamais se stabiliser durablement. En particulier après 2020, bien que leurs prix aient parfois évolué conjointement, leur corrélation n’a pas significativement augmenté, et ils présentent même fréquemment une corrélation négative. Cela indique que le bitcoin ne joue pas de manière stable le rôle d’« or numérique », sa trajectoire étant surtout déterminée par des logiques de marché indépendantes.

Une analyse rétrospective montre que l’or est un actif-refuge validé par l’histoire, tandis que le bitcoin ressemble davantage à un instrument de couverture atypique, fonctionnel uniquement dans le cadre de certaines narrations. Lorsque la crise éclate vraiment, le marché privilégie toujours la certitude plutôt que les possibilités imaginaires.

Source des données : Newhedge

IV. L’essence du bitcoin : pas « l’or numérique », mais la « liquidité numérique »

Essayons de regarder les choses sous un autre angle : quel rôle le bitcoin devrait-il jouer ? A-t-il vraiment été conçu pour devenir un « or numérique » ?

Tout d’abord, ses caractéristiques fondamentales le distinguent intrinsèquement de l’or. Ce dernier est physiquement rare, ne nécessite ni réseau ni système, et constitue un « actif apocalyptique » authentique. En cas de crise géopolitique, l’or peut être livré immédiatement, sans intermédiaire, et constitue donc un refuge ultime. Le bitcoin, lui, repose sur l’électricité, les réseaux informatiques et la puissance de calcul ; sa propriété dépend de clés privées, et ses transactions exigent une connexion réseau.

Ensuite, le comportement du bitcoin sur les marchés le rapproche de plus en plus d’un actif technologique à forte élasticité. Lorsque les liquidités sont abondantes et que l’appétit pour le risque augmente, le bitcoin est souvent le premier à monter. Mais dans un contexte de hausse des taux d’intérêt et de montée des sentiments de prudence, les institutions le délaissent. Actuellement, le marché considère que le bitcoin n’a pas encore véritablement évolué d’« actif à risque » vers « actif-refuge » : il possède à la fois un côté aventureux, marqué par une forte croissance et une forte volatilité, et un côté défensif, permettant de résister à l’incertitude. Cette ambivalence « risque-refuge » ne pourra probablement être tranchée qu’après plusieurs cycles et crises supplémentaires. Jusque-là, le marché continuera de le considérer comme un actif spéculatif à fort potentiel de rendement, dont la performance sera associée à celle des actions technologiques.

Peut-être ne pourra-t-il véritablement inverser cette perception que lorsqu’il aura démontré une capacité de préservation de valeur similaire à celle de l’or. Pour autant, cela ne remet pas en cause sa valeur à long terme : il conserve bel et bien sa rareté, sa transférabilité mondiale et ses avantages institutionnels liés à la décentralisation. Seulement, dans le contexte actuel, sa position est plus complexe : il est à la fois un point d’ancrage pour la valorisation, un actif transactionnel et un instrument spéculatif.

Conclusion : l’or est un actif-refuge anti-inflation, tandis que le bitcoin est un actif de croissance à rendement supérieur. L’or convient pour préserver la valeur en période d’incertitude économique, avec une faible volatilité (16 %) et une baisse maximale modérée (−18 %) : il constitue la « pierre angulaire » d’un portefeuille. Le bitcoin convient mieux à une allocation dans des périodes de liquidités abondantes et d’appétit pour le risque croissant, offrant un rendement annuel moyen de 60,6 %, mais avec une volatilité élevée (72 %) et une baisse maximale atteignant −76 %. Il ne s’agit pas d’un choix exclusif, mais d’une combinaison stratégique au sein d’un portefeuille diversifié.

V. Synthèse des points de vue d’influenceurs (KOL)

Dans ce processus de réévaluation macroéconomique, l’or et le bitcoin jouent des rôles distincts. L’or agit comme un « bouclier », protégeant contre les chocs externes tels que la guerre, l’inflation ou les risques souverains ; le bitcoin, lui, est une « lance », destinée à saisir les opportunités de valorisation liées aux ruptures technologiques.

Xu Mingxing, PDG d’OKX (@star_okx), souligne que l’or est le produit d’un ancien système de confiance, tandis que le bitcoin constitue une nouvelle base de crédit tournée vers l’avenir : choisir l’or en 2026 reviendrait à parier sur un système obsolète. Gracy Bitget, PDG de Bitget (@GracyBitget), affirme que, malgré les fluctuations inévitables du marché, les fondamentaux à long terme du bitcoin restent inchangés, et qu’elle reste optimiste quant à ses perspectives futures. Le KOL @KKaWSB cite des données de Polymarket prédisant que le bitcoin dépassera l’or et l’indice S&P 500 en 2026, et croit fermement en l’arrivée imminente de sa pleine réalisation de valeur.

Le KOL @BeiDao_98 propose une perspective technique originale : l’indicateur RSI du bitcoin par rapport à l’or est à nouveau tombé sous 30, un signal qui, historiquement, a systématiquement précédé le démarrage d’un nouveau cycle haussier du bitcoin. Le trader renommé Vida (@Vida_BWE) adopte une approche centrée sur les émotions de court terme des investisseurs : après la forte hausse de l’or et de l’argent, le marché cherche activement un « substitut au dollar », et il a donc pris une petite position en BTC, pariant sur une vague de FOMO (peur de manquer une opportunité) au cours des prochaines semaines.

Le KOL @chengzi_95330 développe une vision narrative plus ambitieuse. Selon lui, les actifs tangibles traditionnels — or et argent — doivent d’abord absorber le choc de dépréciation monétaire sur la confiance globale ; une fois ce rôle accompli, ce sera au tour du bitcoin d’entrer en scène. Ce scénario « d’abord traditionnel, puis numérique » pourrait bien être l’histoire que le marché est en train de vivre aujourd’hui.

VI. Trois recommandations concrètes pour les investisseurs particuliers

Face à l’écart de performance entre bitcoin, or et argent, la question la plus fréquente des petits investisseurs est : « Dans quoi dois-je investir ? » Il n’existe pas de réponse universelle, mais voici trois recommandations pratiques :

Recommandation n°1 : Comprendre la nature spécifique de chaque actif et clarifier l’objectif de votre allocation. L’or et l’argent conservent une forte capacité de « couverture » en période d’incertitude macroéconomique, ce qui les rend adaptés à une allocation défensive ; le bitcoin, quant à lui, convient mieux à un surcroît d’allocation lorsque l’appétit pour le risque augmente et que la logique de croissance technologique domine — attention toutefois à ne pas espérer un gain fulgurant grâce à l’or. Pour se prémunir contre l’inflation et le risque → achetez de l’or ; pour un rendement élevé à long terme → achetez du bitcoin (mais acceptez une baisse potentielle de −70 %).

Recommandation n°2 : Ne pas imaginer que le bitcoin battra systématiquement tous les autres actifs. La croissance du bitcoin repose sur des récits technologiques, un consensus financier et des percées institutionnelles, et non sur un modèle de rendement linéaire. Il ne battra pas chaque année l’or, l’indice Nasdaq ou le pétrole, mais à long terme, ses caractéristiques d’actif décentralisé gardent une valeur intrinsèque. Ne le rejetez pas catégoriquement à la moindre correction, ni ne vous y jetez tête baissée lors d’une forte hausse.

Recommandation n°3 : Construire un portefeuille diversifié, en acceptant que chaque actif joue un rôle différent selon les cycles. Si vous avez une perception faible de la liquidité mondiale ou une faible tolérance au risque, vous pouvez envisager une combinaison d’ETF-or et d’une petite exposition au bitcoin afin de faire face à différents scénarios macroéconomiques ; si votre appétit pour le risque est plus élevé, vous pouvez aussi intégrer des actifs émergents tels que l’Ethereum, les actifs liés à l’IA ou les actifs réels tokenisés (RWA), afin de constituer un portefeuille plus volatile.

Recommandation n°4 : L’or et l’argent sont-ils encore achetables aujourd’hui ? Soyez prudent face à la poursuite de la hausse, privilégiez les achats lors des corrections. À long terme, l’or, favori des banques centrales mondiales, et l’argent, bénéficiant en outre de sa composante industrielle, conservent une valeur d’allocation dans les cycles de turbulence. À court terme, toutefois, leurs hausses récentes sont importantes et créent des pressions techniques de correction — la chute de 3 % de l’or le 29 janvier en est un exemple probant. Si vous êtes un investisseur à long terme, attendez une correction pour acheter progressivement, par exemple en commençant à accumuler de l’or sous les 5 000 dollars l’once et de l’argent sous les 100 dollars l’once ; si vous êtes un spéculateur à court terme, veillez à respecter le bon timing et à ne pas entrer sur le marché au moment où l’euphorie est à son comble. Comparé à cela, bien que le bitcoin ait eu une mauvaise performance, une amélioration future des anticipations de liquidité pourrait justement représenter une fenêtre opportune pour un investissement à bas prix. Suivez attentivement les rythmes du marché, sans céder à la tentation de courir après les gains ou de vendre sous la panique — telle est la stratégie défensive la plus fondamentale pour tout investisseur particulier.

Conclusion : Comprendre la nature de chaque actif, c’est survivre !

Le fait que l’or monte ne remet pas en cause la valeur du bitcoin ; et le fait que le bitcoin baisse ne signifie pas que l’or constitue la seule réponse. Dans cette ère où les repères de valeur sont en pleine recomposition, aucun actif ne peut répondre à tous les besoins à la fois.

Entre 2024 et 2025, l’or et l’argent ont mené la danse. Mais étendu sur 12 ans, le bitcoin, avec un rendement de 213 fois, démontre qu’il n’est peut-être pas « l’or numérique », mais bien la plus grande opportunité d’investissement asymétrique de notre époque. La chute brutale de l’or hier soir pourrait marquer la fin d’un simple ajustement à court terme — ou le début d’une correction plus importante.

Pour les traders particuliers, l’essentiel est de comprendre les rôles spécifiques joués par chaque actif, et de construire une logique d’investissement propre, capable de les faire survivre à travers les cycles !

Bonne chance à tous !

Avertissement : Cet article est fourni à titre purement informatif et ne constitue en aucun cas un conseil en investissement. Les investissements en cryptomonnaies comportent des risques ; entrez sur les marchés avec prudence.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News