Rapport conjoint McKinsey x Artemis : sur un volume de transactions de 35 billions de dollars liées aux stablecoins, seulement 1 % correspond à des paiements réels ; l’usage par les consommateurs (B2C) est négligeable.

TechFlow SélectionTechFlow Sélection

Rapport conjoint McKinsey x Artemis : sur un volume de transactions de 35 billions de dollars liées aux stablecoins, seulement 1 % correspond à des paiements réels ; l’usage par les consommateurs (B2C) est négligeable.

Le volume des transactions en stablecoins s’élève à 35 billions de dollars, dont 99 % correspondent à des transferts internes ; selon McKinsey, les paiements réels reposent sur les transactions B2B.

Auteur : Stablecoin Insider / McKinsey × Artemis

Traduction et adaptation : TechFlow

Introduction de TechFlow : Le rapport conjoint de McKinsey et d’Artemis réalise une opération rare dans le secteur : il décompose les volumes de transactions liés aux stablecoins. La conclusion est la suivante : parmi les quelque 35 000 milliards de dollars de transactions annuelles sur la blockchain, seuls environ 39 milliards (soit environ 1 %) correspondent à des paiements réels — dont 58 % sont des opérations financières interentreprises, en hausse de 733 % par an. L’utilisation des stablecoins par les consommateurs est quasiment négligeable, et ce n’est pas un phénomène temporaire : l’article identifie cinq causes structurelles expliquant pourquoi l’écart entre institutions et particuliers ne relève pas d’un simple décalage passager.

Texte intégral :

Le secteur des stablecoins fait face à un problème au niveau même des titres médiatiques.

D’un côté, les données brutes issues de la blockchain indiquent un flux annuel de plusieurs dizaines de milliers de milliards de dollars, chiffre qui alimente des comparaisons incessantes avec Visa ou Mastercard, ainsi que des prévisions annonçant la prochaine disparition de SWIFT.

D’un autre côté, un rapport historique publié en février 2026 par McKinsey et Artemis Analytics dissèque ces données pour poser une question plus directe : combien de ces transactions représentent-elles effectivement des paiements réels ?

La réponse est d’environ 1 %.

Dans les quelque 35 000 milliards de dollars de volume annuel de transactions en stablecoins, seuls environ 39 milliards correspondent à de véritables paiements destinés aux utilisateurs finaux — tels que le règlement de factures fournisseurs, les virements transfrontaliers, les salaires versés ou les paiements par carte bancaire. Le reste provient d’activités spéculatives, de transferts internes de fonds, d’opérations d’arbitrage et de boucles automatisées de contrats intelligents.

Le rapport conclut que ces chiffres médiatiques exagérés devraient constituer « le point de départ de l’analyse, et non un indicateur substitut de l’adoption des paiements ».

Mais au sein de ce socle réel de 39 milliards de dollars, se cache une histoire méritant une analyse approfondie — une histoire presque entièrement centrée sur les finances d’entreprise, et non sur les portefeuilles des consommateurs.

La domination B2B : ce que les données révèlent réellement

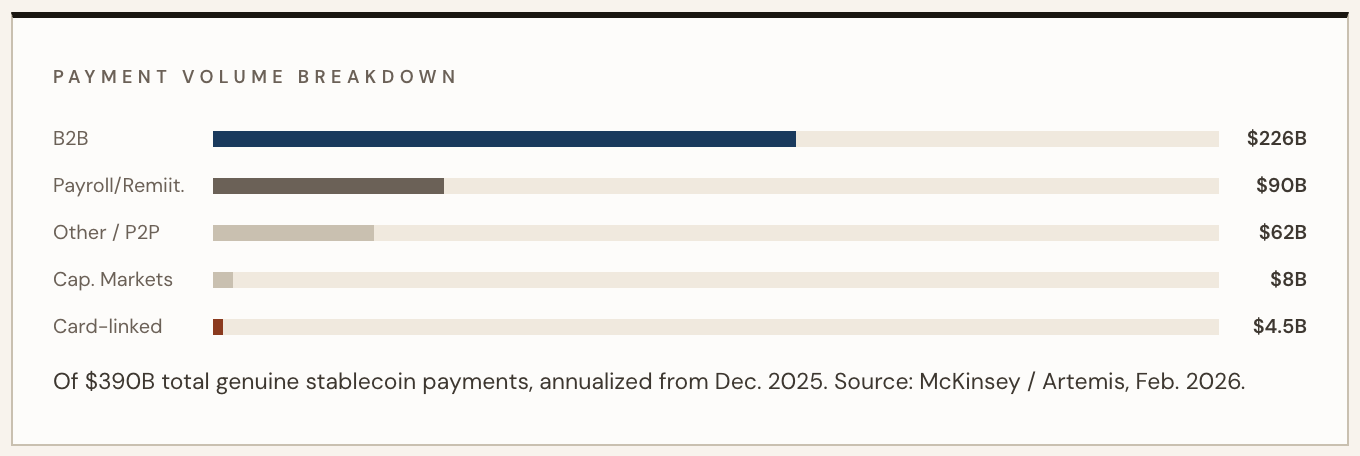

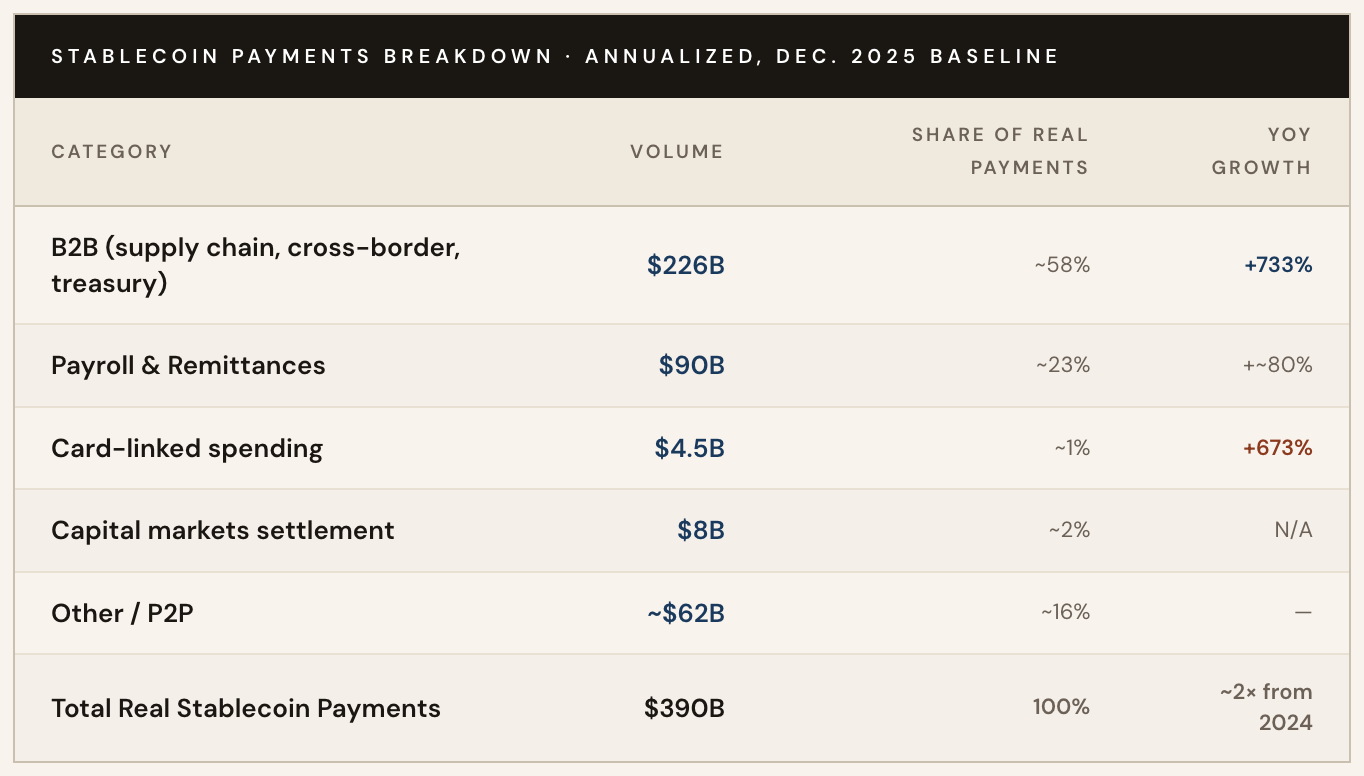

Selon l’analyse de McKinsey/Artemis (basée sur les activités observées en décembre 2025), les transactions interentreprises représentent 22,6 milliards de dollars, soit environ 58 % de l’ensemble des paiements réels effectués en stablecoins.

Ce montant affiche une croissance annuelle de 733 %, portée principalement par les paiements liés à la chaîne logistique, le règlement transfrontalier des factures fournisseurs et la gestion de la liquidité financière. Sur le plan géographique, l’Asie domine, mais l’adoption s’accélère également en Amérique latine et en Europe.

Le reste des paiements réels se répartit ainsi : versement de salaires et virements (9 milliards de dollars), règlement sur les marchés des capitaux (800 millions de dollars) et paiements associés à des cartes bancaires (4,5 milliards de dollars).

D’après les données de McKinsey, le montant annuel des paiements effectués via des cartes liées aux stablecoins a bondi de 673 %, mais demeure, en valeur absolue, une fraction minime du volume B2B.

Pour comparaison : ce total de 39 milliards de dollars ne représente que 0,02 % des quelque 20 000 milliards de dollars de paiements annuels estimés par McKinsey à l’échelle mondiale. Quant aux flux B2B en stablecoins, ils représentent spécifiquement environ 0,01 % du marché mondial des paiements interentreprises, évalué à 16 000 milliards de dollars.

Ces chiffres sont importants dans le contexte des stablecoins, mais restent négligeables au regard de l’ensemble du système financier mondial.

Les données mensuelles de vitesse de rotation illustrent plus concrètement où se situe la dynamique. Selon BVNK, citant le rapport McKinsey/Artemis, le volume mensuel de paiements en stablecoins était de seulement 5 milliards de dollars en janvier 2024 ; début 2026, il dépasse désormais les 30 milliards de dollars — une multiplication par six en moins de deux ans, la croissance la plus forte ayant eu lieu au second semestre 2025.

En annualisant ces chiffres, cette vitesse de rotation atteint aujourd’hui plus de 39 milliards de dollars.

« Les paiements réels en stablecoins sont nettement inférieurs aux estimations courantes, ce qui ne remet pas en cause leur potentiel à long terme comme canal de paiement, mais établit plutôt une base plus claire permettant d’évaluer précisément la position actuelle du marché. » — McKinsey/Artemis Analytics, février 2026

Pourquoi cet écart existe-t-il ? Cinq forces structurelles excluant le grand public

L’écart flagrant entre l’adoption explosive B2B et l’utilisation quasi nulle par les consommateurs n’est pas fortuite : elle résulte d’un déséquilibre structurel systémique qui favorise intrinsèquement les cas d’usage institutionnels au détriment des usages grand public.

Voici les cinq forces motrices de cet écart institutionnel :

1) L’efficacité financière prime sur la commodité grand public

Les directeurs financiers sont motivés par des problèmes concrets et quantifiables : des délais de règlement de un à cinq jours ouvrables imposés par les chaînes bancaires correspondantes SWIFT, des fenêtres de conversion monétaire bloquant la trésorerie, et des frais intermédiaires cumulés à chaque étape de la transaction.

Les stablecoins résolvent simultanément ces trois problèmes. Pour une entreprise payant des fournisseurs dans quinze pays, le calcul économique est limpide ; ce n’est pas le cas pour un consommateur achetant un café. L’incitation à basculer du côté institutionnel est donc supérieure, de plusieurs ordres de grandeur, à celle ressentie par les utilisateurs individuels.

2) La programmabilité n’a pas d’équivalent pertinent dans le grand public

L’essor B2B repose en partie sur le concept de paiements programmables. Grâce aux contrats intelligents, des logiques conditionnelles peuvent être automatisées — déclenchement à la réception d’une facture, confirmation de livraison, libération d’un fonds en séquestre — permettant ainsi l’automatisation à grande échelle de l’ensemble du processus de gestion des comptes fournisseurs.

Cela convient naturellement aux opérations financières d’entreprise, car les paiements à haut montant, structurés et répétitifs tirent un bénéfice considérable de l’automatisation. Aucun scénario similaire ne se retrouve, à aucune échelle, dans les paiements grand public.

Un consommateur achetant des légumes n’a pas besoin de conditions programmables : il lui faut simplement un outil aussi intuitif qu’une carte bancaire. La complexité cognitive inhérente aux paiements natifs de la blockchain demeure un frein majeur pour le grand public, et la programmabilité n’y change rien.

3) Le cadre réglementaire privilégie les institutions

Depuis l’adoption de la loi GENIUS, les opérateurs institutionnels ont adapté leurs infrastructures de conformité aux exigences de lutte contre le blanchiment d’argent (LBA) et le financement du terrorisme (LFT), à la règle du voyage (travel rule) et aux obligations de licence, construisant ainsi une infrastructure juridique fiable.

Les équipes financières d’entreprise disposent de fonctions dédiées à la conformité, capables d’absorber les frictions liées à l’entrée sur le marché ; les consommateurs individuels, eux, n’en ont pas la capacité. Résultat : dans la plupart des juridictions, les canaux de dépôt en stablecoins restent opérationnellement complexes pour les utilisateurs grand public, tandis que le déficit d’acceptation par les commerçants persiste à l’échelle mondiale.

Chaque paiement B2B fluide d’aujourd’hui constitue un argument probant pour justifier davantage d’investissements institutionnels ; quant à l’écosystème grand public, il attend encore une porte d’entrée conforme et ergonomique, qui n’existe pas encore à grande échelle.

4) L’avantage du circuit fermé

Les paiements B2B en stablecoins réussissent précisément parce qu’ils fonctionnent dans un circuit fermé : une entreprise paie une autre entreprise, les deux parties possédant un portefeuille, une infrastructure de conformité, et n’ayant aucun besoin d’un réseau marchand universel.

Les paiements grand public butent sur le classique problème du « poulet et de l’œuf » : les commerçants ne vont pas investir dans l’infrastructure d’acceptation des stablecoins tant que les consommateurs n’en exprimeront pas la demande ; et les consommateurs ne créeront pas de portefeuille tant qu’ils ne pourront pas dépenser largement.

Le monde institutionnel contourne entièrement ce problème en opérant dans des environnements bilatéraux ou en consortium, sans avoir besoin d’un réseau marchand ouvert.

5) Les incitations institutionnelles sont orientées vers l’amont

Les directeurs financiers d’entreprises détenant des stablecoins bénéficient de rendements, réduisent leur exposition aux risques de change et améliorent la gestion de leur liquidité — avantages qui s’accumulent en interne, tandis que leur partage vers l’aval introduirait de la complexité ou une vulnérabilité concurrentielle.

Étendre l’usage des stablecoins aux sous-traitants des fournisseurs, aux employés ou aux consommateurs finaux exigerait de construire un réseau apportant des avantages à ces parties aval, ce qui ne correspond pas nécessairement aux objectifs de rentabilité de l’équipe financière initiatrice.

En l’absence d’un retour sur investissement (ROI) clair justifiant une expansion externe du réseau, les entreprises choisissent rationnellement de consolider ces gains internes.

Contexte du marché

Les données propres à l’infrastructure de BVNK confirment, depuis la perspective opérationnelle, la domination B2B. En 2025, l’entreprise a traité un volume annuel de paiements en stablecoins de 30 milliards de dollars, soit une croissance de 2,3 fois par rapport à l’année précédente, dont un tiers provient du marché américain.

Sa clientèle (Worldpay, Deel, Flywire, Rapyd, Thunes) regroupe les leaders mondiaux des infrastructures de paiements transfrontaliers B2B et de versement de salaires, et non des applications grand public.

Comme le souligne BVNK dans son bilan annuel 2025 :

« L’hypothèse initiale selon laquelle les virements et les transferts grand public seraient les principaux moteurs de la croissance des stablecoins ne s’est pas confirmée ; ce rôle a été assumé par les paiements B2B. »

Le grand public rattrapera-t-il un jour le train — s’il le peut ?

La base de référence établie par McKinsey/Artemis rend la situation actuelle parfaitement claire. Ce qu’elle ne permet pas de déterminer, en revanche, est si cet écart institutionnel va se réduire, s’élargir ou se figer durablement.

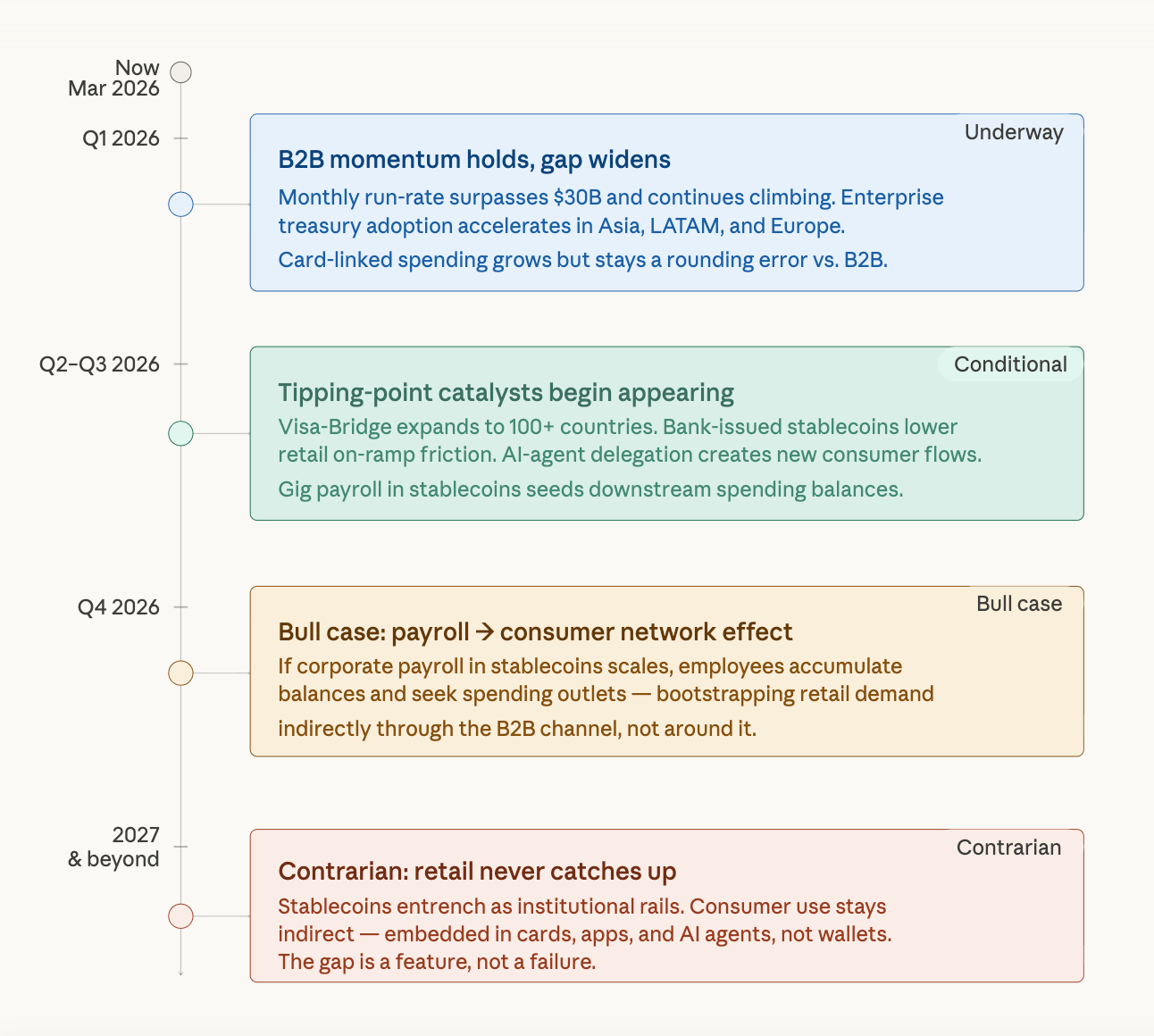

Voici trois scénarios plausibles pour les 18 prochains mois :

A court terme, en 2026 — l’écart continue de s’élargir

La dynamique B2B ne montre aucun signe de ralentissement. Une vitesse de rotation mensuelle dépassant régulièrement les 30 milliards de dollars se poursuit, portée par l’intégration croissante des stablecoins dans les processus de gestion des comptes fournisseurs transfrontaliers et des opérations financières. Les paiements grand public via carte liée aux stablecoins progressent légèrement, mais leur volume absolu demeure insignifiant face au flux B2B. Même si le taux d’adoption grand public augmente lentement en pourcentage, l’écart s’élargit en valeur absolue.

A moyen terme, fin 2026 – 2027 — l’apparition d’un point de basculement

Plusieurs catalyseurs pourraient commencer à combler cet écart : des stablecoins multi-devises émis par des banques, réduisant les frictions liées au dépôt grand public ; l’extension des fonctionnalités programmables aux applications grand public via des agents IA délégués pour les paiements ; ou encore le versement de salaires issus de l’économie du travail occasionnel en stablecoins, créant ainsi des soldes de consommation pour les employés.

Le secrétaire américain au Trésor, Scott Bessent, anticipe que l’offre de stablecoins pourrait atteindre 3 000 milliards de dollars d’ici 2030, trajectoire qui impliquerait in fine l’émergence d’un effet de réseau grand public.

Une vision alternative — le grand public ne « rattrapera » jamais le train… et cela pourrait bien être la clé

L’interprétation la plus honnête des données de McKinsey est que les stablecoins évoluent probablement vers ce que le rapport suggère implicitement : une couche programmable de règlement, conçue pour les machines, les départements financiers et les institutions sur Internet, où l’adoption grand public serait une conséquence indirecte et intégrée, et non un cas d’usage principal.

Si ce cadre est valide, alors l’écart institutionnel ne traduit pas un échec d’adoption, mais constitue une caractéristique inhérente à l’architecture technologique elle-même. Les salaires versés aux employés en stablecoins pourraient finalement générer des dépenses de consommation en aval, mais le chemin reliant l’infrastructure B2B aux portefeuilles grand public est long, sinueux et dépend de ruptures ergonomiques qui n’existent pas encore à grande échelle.

Une base de référence honnête

Le rapport McKinsey/Artemis accomplit une tâche plus précieuse que la simple documentation de la croissance des stablecoins : il établit une base de référence honnête, longtemps absente du secteur.

En éliminant le bruit des transactions, les transferts internes et les boucles automatisées de contrats intelligents, il révèle un véritable marché des paiements en pleine croissance — le volume des paiements réels ayant doublé entre 2024 et 2025 — mais concentré de façon structurelle, et non fortuite, sur le segment institutionnel.

La croissance de 733 % du segment B2B n’est pas une version différée de l’histoire grand public : c’est une histoire financière en cours de maturation.

Les entreprises qui construisent aujourd’hui sur la piste des stablecoins résolvent des problèmes opérationnels réels — friction transfrontalière, inefficacité des banques correspondantes, retards dans la trésorerie — qui n’ont aucun lien avec la possession ou non d’un portefeuille de stablecoins par les consommateurs. Elles continueront donc de construire, quel que soit le cas.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News