Le temps des machines : quand les agents consomment des stablecoins

TechFlow SélectionTechFlow Sélection

Le temps des machines : quand les agents consomment des stablecoins

L’importance des agents pour la consommation et la finance est désormais entrée dans la phase de déploiement après les expérimentations, tandis que les stablecoins portent l’ensemble des espoirs de la cryptomonnaie.

Auteur : Zuo Ye, montagne Wai Bo

Nous vivons dans un fossé immense ; l’écoulement du temps suscite toujours une impression de dépaysement.

En 2023, Elon Musk appelait à recourir à des paiements minimes pour freiner l’intrusion des bots et préserver l’atmosphère communautaire des échanges humains. Pourtant, en l’espace de deux ou trois ans seulement, les bots, dopés par l’IA, sont sur le point de devenir eux-mêmes des acteurs autonomes de ces micro-paiements — et manifestent même une « aversion » croissante à l’égard des humains.

Légende de l’image : Musk souhaite utiliser des paiements minimes pour bloquer les bots.

Source de l’image : @elonmusk

Ce sentiment d’abandon ne touche pas uniquement les cadres moyens : il s’agit aussi, et surtout, d’un sentiment diffus de retard au sein de la communauté cryptographique. Vous pouvez le ressentir à chaque répétition quasi mantrique de Vitalik sur l’importance cruciale des preuves à connaissance nulle (ZK) pour une IA digne de confiance, à chaque tentative des agents décentralisés comme Virtuals de rattacher les grands modèles linguistiques (LLM) à la décentralisation, ou encore, plus récemment, à l’idée selon laquelle les agents devraient consommer des stablecoins — autant de manifestations récurrentes d’un désespoir profond.

Cette fois-ci, la cryptographie doit prouver sa valeur face à l’IA — au nom des stablecoins.

L’IA entre dans l’ère de la productivité, la cryptographie reste coincée dans celle de la finance

Dès lors que vous recherchez la liberté, vous l’avez déjà perdue.

Dans les récits dominants liant IA et cryptographie, la formule la plus célèbre est sans conteste : « L’IA gère la productivité, la cryptographie gère les rapports de production ». Or cette division n’a jamais véritablement vu le jour.

Les rapports de production désignent les modes de collaboration humaine, tandis que la caractéristique fondamentale de cette vague d’IA est précisément son aptitude à « remplacer les humains ».

Les agents IA sortent progressivement de l’écran pour reprendre les tâches des cadres, tout en s’infiltrant également dans les domaines de travail physique marqués par la répétition mécanique. Certes, comme l’a souligné Jensen Huang, l’IA elle-même reste limitée par des contraintes matérielles telles que la consommation électrique, et demeure donc solidement ancrée dans les espaces géométriques façonnés par l’humain.

Légende de l’image : L’IA pénètre le domaine de la production.

Source de l’image : @zuoyeweb3

Si les humains ne peuvent plus qu’assurer la production et la consommation des IA, leur subjectivité en tant qu’agents de travail peut-elle encore subsister ?

Parallèlement, le champ d’application de la cryptographie se restreint progressivement : des projets de stockage décentralisé tels qu’IPFS/Filecoin aux initiatives axées sur la puissance de calcul et le stockage apparues durant les cycles 2024–2025, puis au modèle de prêt GPU promu par USDAI, on ne saurait reprocher à la cryptographie un manque d’efforts — mais aucune de ces vagues n’a réussi à s’emparer d’un cas d’usage réel et significatif dans le domaine de l’IA.

Il est donc plus probable que ce soit l’IA qui assume à la fois la productivité *et* les rapports de production. Même si le récit autour des agents ne relève pas d’une bulle spéculative, les stablecoins utilisés ne seront pas nécessairement ceux « adossés aux actifs BTC/ETH et fonctionnant sur Ethereum ».

Je ne cherche pas ici à instiller une atmosphère d’effroi ou de pessimisme. Le Genius Act a déjà, de fait, transféré à l’Office of the Comptroller of the Currency (OCC) le pouvoir de définir ce qu’est un « stablecoin conforme à la réglementation ». Quant à USDS de Sky, il n’est rien d’autre qu’un certificat de dette publique américaine fonctionnant sur Ethereum. À l’ère des actifs réels tokenisés (RWA), quelle sera la préférence des actifs : Canton, soutenu par Goldman Sachs, ou Solana, dont les équipes commerciales sont particulièrement actives ?

La couche 1 d’Ethereum se transforme à nouveau en une blockchain haute performance, au prix d’une explosion exponentielle de la taille du réseau de nœuds. D’abord, les stablecoins réglementés remplaceront les « YBS » ; ensuite, Canton supplantera Ethereum et Solana ; enfin, Vitalik lui-même sera intégré au système comme un rebelle institutionnalisé.

Ce qui faisait la grandeur de Liangshan, c’était sa reddition ; ce qui mine la communauté crypto, c’est sa financiarisation.

Or Liangshan disposait d’une base militaire suffisante pour négocier sa reddition, tandis que la communauté crypto possède tous les outils de la financiarisation. En outre, quel que soit le degré auquel les agents viennent à remplacer la capacité de consommation humaine, ils ne peuvent agir que conformément à la volonté humaine.

Autrement dit, les agents sont des sujets d’action, tandis que les humains restent les sujets de la volonté : la consommation des agents n’est qu’une extension infinie de la volonté humaine.

En mars 2026, Stripe a lancé le protocole MPP (Machine Payments Protocol). Ce protocole semble vouloir se libérer de l’humain, mais il constitue en réalité une tentative de relance après l’échec d’intégrer les machines dans le système financier existant.

Dès septembre dernier, Stripe avait déjà lancé conjointement avec OpenAI le protocole ACP (Agentic Commerce Protocol), visant à remplacer via l’interface conversationnelle d’OpenAI l’ancien duo « recherche Google + boutique Amazon ». Malheureusement, les agents ne parviennent pas à franchir les barrières constituées par les infrastructures non standardisées accumulées par les géants historiques au cours des vingt dernières années — une complexité telle que le taux de conversion est quasiment nul.

De nombreux autres protocoles vont dans le même sens : Visa, les banques, tous se précipitent pour lancer leurs propres protocoles de « paiement machine », mais au fond, ils ne font guère plus qu’ajouter des stablecoins du côté de l’acquisition. On observe presque jamais d’initiatives spontanées de commerçants pour intégrer ces stablecoins.

Cela ne signifie pas pour autant remettre en cause la tendance vers l’association entre stablecoins et agents. Pour reprendre une phrase de @Shoal Research : « Au cours des cinquante dernières années, toutes les tentatives de remplacer les cartes bancaires — de PayPal à Apple Pay — ont finalement échoué. »

Si les stablecoins émis par les banques et fonctionnant sur la chaîne privée de Visa venaient à triompher, comme ils l’ont fait face aux fintechs, alors ce scénario ne nous serait guère favorable.

Sur ce point, la cryptographie doit s’inspirer de l’IA : de l’ingénierie des prompts, à celle du contexte, puis à l’ingénierie du contrôle (Harness Engineering), la forme d’existence des agents évolue constamment.

Initialement, l’utilisateur optimisait ses propres prompts dans les interfaces conversationnelles ; ensuite, il a appris à affiner sa formulation dans les réponses textuelles de l’IA, en les synthétisant en compétences précises, avant d’acheter frénétiquement des API et des services matériels/logiciels tels que Mac Mini ; enfin, il a entraîné les agents jusqu’à ce qu’ils deviennent capables de le remplacer efficacement.

Le récit selon lequel les agents consommeraient des stablecoins n’est qu’un recours désespéré, motivé uniquement par leur valeur financière. Il ne reste alors qu’à vendre à l’IA et au grand public des histoires techniques vantant leur faible coût et leur rapidité — ce qui revient à se pendre soi-même, et à le faire au prix de liquidation.

Crypto Token ⇄ AI Token ⇄ Crypto Token

Éloignez-vous du bruit des armes et observez la bataille depuis une distance sûre.

Si, malgré tout, vous vous retrouvez pris dans le feu de l’action, efforcez-vous de créer un nouveau champ de bataille.

Fournir de la liquidité à l’industrie IA mène à une impasse totale (pas d’argent, et la communauté crypto serait reléguée au second plan) ; être traité comme un simple SaaS ou canal commercial conduit à être absorbé et à voir vos revenus capturés. Seule la volatilité peut susciter chez les individus une émotion de FOMO, et ainsi engendrer des miracles de hausse des prix des actifs.

Le récit le plus fascinant autour des agents réside dans leur double statut de sujets de production *et* de consommation. Permettre aux agents de consommer permettrait de dépasser largement les limites physiologiques humaines :

- Le nombre d’humains est limité — ou, autrement dit, le nombre de sujets de consommation de stablecoins est limité à environ huit milliards. En revanche, le nombre d’agents est théoriquement infini, capable de s’auto-répliquer indéfiniment : l’agent d’un humain peut invoquer d’autres agents, et « le vassal de mon vassal n’est pas mon vassal ».

- Les agents n’ont pas besoin de dormir : pour la première fois, un « outil » exhibe un avantage physiologique sur l’humain, manifestant, au sens biologique du terme, une supériorité sur la main-d’œuvre humaine — non pas parce qu’il est plus intelligent, mais parce qu’il est plus endurant, bénéficiant d’une loi d’échelle temporelle.

- Les agents excellent dans la gestion de tâches « floues » (fuzzy), ou du moins fournissent toujours une réponse opérationnelle. Dans un mode multi-agents, l’IA démontre pour la première fois une capacité de travail continue, 24 heures sur 24.

Les agents ne constituent pas une évolution de la chaîne de montage fordiste, mais bien la réalisation théorique optimale du taylorisme : les humains sont instables, tandis que les agents peuvent être continuellement ajustés, jusqu’à s’adapter parfaitement au rêve ultime du capitalisme — la valorisation du capital.

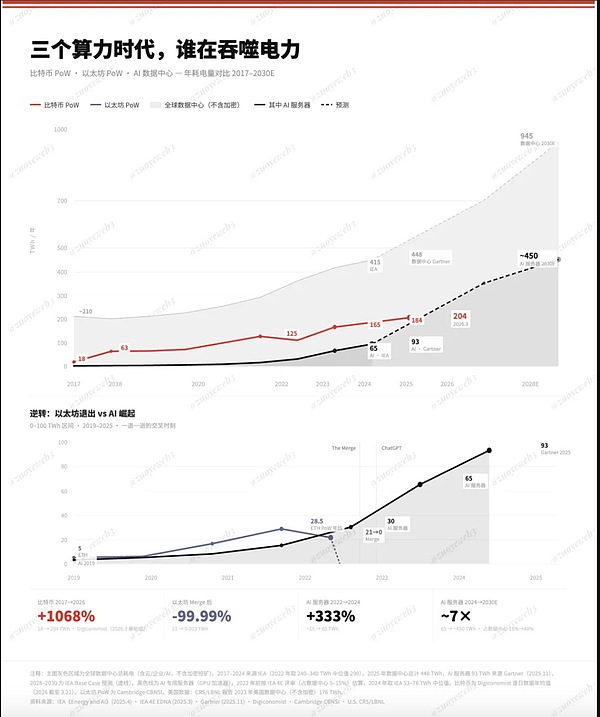

Ce n’est pas là une exagération. Le mot « token », dans tous les contextes linguistiques, désigne désormais le débit de l’IA, et non plus une compétition de preuve de travail (PoW).

Légende de l’image : L’évolution de l’ère de la puissance de calcul.

Source des données : @DigiEconomist @IEA

Ethereum a abandonné le mécanisme PoW en 2022, tandis que ChatGPT a inauguré, la même année, l’ère de la course à la puissance de calcul IA. Le destin aime nous jouer des tours : lorsque le « token » dans le domaine cryptographique s’est transformé en simple jeu d’émission, davantage de personnes ont opté pour l’IA, dont la consommation de puissance de calcul offre une justification tangible.

Passer des tokens crypto aux tokens IA ne pose pas de difficulté majeure — les stablecoins y travaillent déjà. Mais l’opération inverse — transformer les tokens IA en tokens crypto dotés d’une liquidité réelle — est devenue un exercice ardu.

Après avoir perdu la bataille sur la puissance de calcul, l’inférence et le stockage, comment le récit des stablecoins pourrait-il encore se concrétiser ?

L’IA pourrait nous offrir une piste : le remplacement progressif des interfaces conversationnelles par les agents repose sur l’incapacité du modèle conversationnel à assurer sa viabilité commerciale. ChatGPT ne montre aucun signe de vouloir remplacer Google ou Amazon ; Claude, quant à lui, se concentre sur le codage — un domaine « déterministe ».

Il est désormais temps de réfléchir à savoir si la cryptographie connaîtra un déclin lent et douloureux à la manière de Binance, ou une chute brutale à la manière de FTX.

Il faut donc inverser la logique et s’inspirer de l’IA : créer de la volatilité à partir de la stabilité — voilà le domaine où la cryptographie excelle. La finance traditionnelle adopte l’IA dans une quête d’exactitude afin de réduire l’intervention humaine, tandis qu’elle adopte la cryptographie dans une quête de « tokenisation », afin de réduire les frictions.

Ce n’est pas là un récit propre à la cryptographie : la volatilité repose toujours sur une base stable — par exemple, le passage des obligations d’État aux obligations d’entreprises dans le cadre des RWA, ou celui des taux d’intérêt variables aux rendements fixes dans le domaine du crédit.

L’enjeu pour l’industrie cryptographique est donc le suivant : étant donné que les agents utilisent des stablecoins, comment générer de la volatilité — ou, autrement dit, une inflation des prix des actifs ?

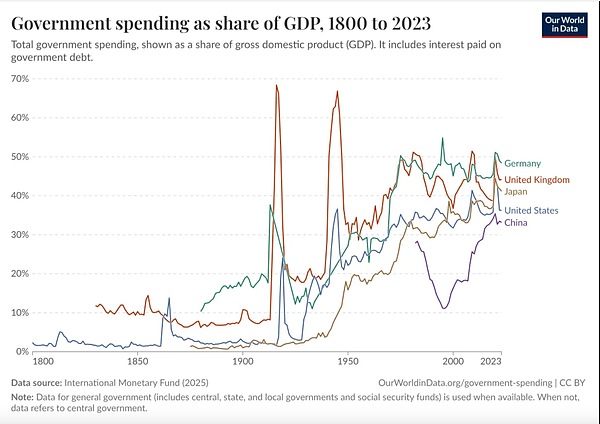

Légende de l’image : L’État devient sujet de consommation.

Source de l’image : @OurWorldInData

Ce n’est pas aussi difficile qu’on pourrait le penser. Depuis la Révolution industrielle, l’État est devenu le principal acteur de l’économie. Même après le tournant néolibéral des années 1980, cette part n’a cessé de croître de façon régulière.

L’eau injectée par les politiques de QE (assouplissement quantitatif), combinée à la forte régulation bancaire, s’est finalement transformée en une vague de rachats massive par les géants de la gestion d’actifs en 2026. Sur ce marché, il n’a jamais manqué d’actifs sous gestion (AUM) — ce qui manque toujours, c’est la demande.

C’est précisément là que réside la signification des stablecoins pour le marché des particuliers : qu’on les présente comme « l’élu des agents » ou comme une « nécessité post-humaine », il faut toujours compter sur les émotions humaines pour déclencher les premiers achats.

Le récit de l’IA suit la même logique, tout comme celui de la cryptographie : tous deux doivent finalement être vendus à un petit marché de la demande.

Seul le progrès technologique peut générer un surplus de richesse, augmenter progressivement le revenu moyen par habitant, et ainsi stimuler la consommation — c’est là le récit que raconte l’IA. Or, aujourd’hui, l’effet de richesse des tokens tend vers zéro, et la croissance fait défaut : telle est la plus grande difficulté de la cryptographie.

Il ne s’agit jamais vraiment de productivité contre rapports de production : il s’agit plutôt d’une alliance féconde entre consommation et finance. L’IA peut devenir un sujet de consommation, l’État peut en être le moteur, mais ce sont toujours les humains qui doivent déclencher l’explosion financière permettant de boucler le cycle.

Le saut des tokens IA vers les tokens crypto exige également de libérer les tokens de toute limitation quantitative, afin de les replacer dans l’espace de l’imaginaire.

Conclusion

Ce qui rend Circle véritablement brillant, c’est d’avoir permis aux agents de remplacer les humains non seulement dans leur nombre, mais aussi dans leurs capacités de consommation — créant ainsi, pour les marchés financiers, le rêve d’une clientèle infinie.

Pourtant, Circle, soumis à la réglementation, subira inévitablement un fort recul dès lors qu’une loi claire interdira les intérêts passifs — ce qui prouve que le marché aspire à une certaine « ambiguïté » : même lorsque la conformité devient un handicap, il doit rester un espace de survie.

Telle est la spécificité de l’industrie cryptographique : elle est, et restera, le laboratoire financier de première ligne.

L’IA actuelle connaît déjà une stabilisation méthodologique progressive. La seule voie possible d’une percée réside désormais dans les « modèles du monde » de Fei-Fei Li et de Yann LeCun — mais cela ne représente pas une révolution algorithmique radicale, seulement une mise à jour dimensionnelle du côté des données.

La signification des agents pour la consommation et la finance entre désormais dans la phase de déploiement expérimental, tandis que les stablecoins portent l’ensemble des espoirs de la cryptographie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News