Tiger Research : La DeFi ne cherche plus des taux d’intérêt élevés ; les stablecoins rémunérés constituent désormais les nouvelles infrastructures.

TechFlow SélectionTechFlow Sélection

Tiger Research : La DeFi ne cherche plus des taux d’intérêt élevés ; les stablecoins rémunérés constituent désormais les nouvelles infrastructures.

La DeFi évolue d’un marché générant des rendements vers un marché qui importe et distribue des rendements depuis la finance traditionnelle. Plus les fondations sont solides, plus les structures supérieures peuvent être robustes.

Auteur : Tiger Research

Traduction et adaptation : TechFlow

Introduction de TechFlow : L’offre en sUSDe d’Ethena a été divisée par deux, tandis que les capitaux affluent vers des stablecoins rémunérés offrant des rendements inférieurs — USYC et sUSDS. Il ne s’agit pas d’une fuite des capitaux, mais d’un changement fondamental dans la logique sous-jacente du DeFi : on passe de la recherche effrénée de hauts taux annuels (APY) à un choix délibéré de stablecoins rémunérés vérifiables et admissibles comme collatéral. S&P a attribué à Sky Protocol la première notation de crédit jamais décernée à un protocole DeFi, tout en affectant à USDe un poids de risque de 1250 % — une reconnaissance institutionnelle qui redéfinit progressivement la structure du marché.

Points clés

- Tandis que l’offre en sUSDe est réduite de moitié, les capitaux afflueront vers USYC et sUSDS, dont les rendements sont plus faibles. Ce n’est pas une sortie des capitaux, mais un changement de critères de sélection.

- L’APY n’est plus la ligne de démarcation entre les actifs. Ce qui compte davantage, c’est leur capacité à être acceptés comme collatéral, produit d’épargne ou réserve.

- S&P a attribué à USDS la première notation de crédit de l’histoire des protocoles DeFi, tout en affectant à USDe un poids de risque de 1250 %.

- Ethena procédera, en avril 2026, à une refonte complète de sa structure de collatéral, passant d’un modèle synthétique à un modèle hybride. Une seule source de rendement ne suffit plus pour survivre sur le marché des stablecoins rémunérés (YBS).

- Le DeFi évolue d’un marché générant des rendements « nativement » vers un marché qui importe des rendements depuis la finance traditionnelle pour les redistribuer. Plus les fondations sont solides, plus les structures supérieures peuvent se développer durablement.

Que s’est-il passé derrière la baisse du sUSDe ?

Les stablecoins rémunérés (YBS) sont des jetons indexés sur le dollar américain et générant automatiquement des intérêts dès lors qu’ils sont détenus. USDC et USDT sont comparables à de l’argent liquide ; les YBS, eux, ressemblent à des dépôts bancaires, dont la valeur augmente avec le taux d’intérêt.

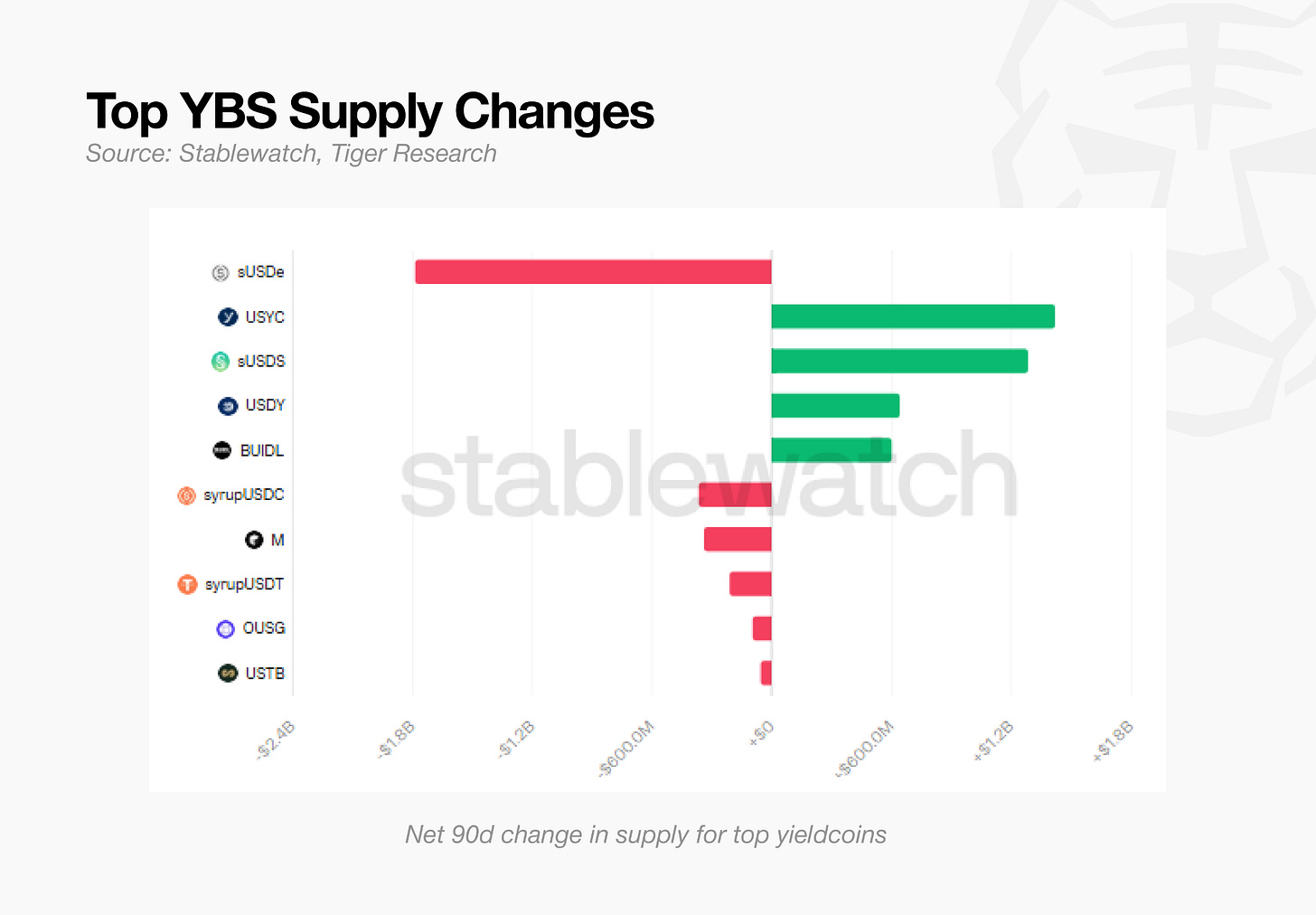

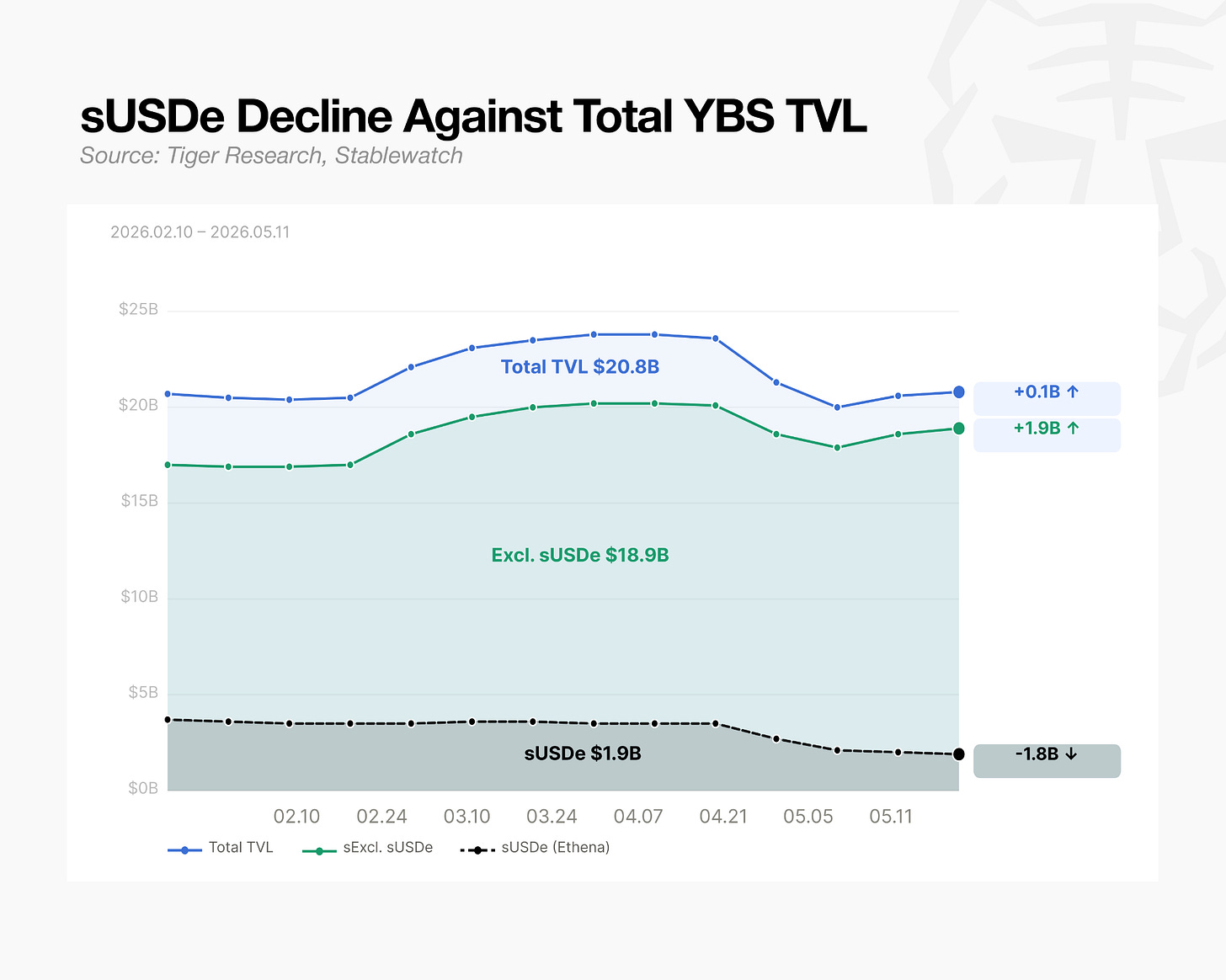

Ce marché connaît actuellement une évolution inhabituelle. Le produit phare d’Ethena, sUSDe, détenait autrefois plus de 30 % de parts de marché sur le segment YBS ; or, son offre a diminué de près de 1,8 milliard de dollars au cours des 90 derniers jours, soit une chute de 49 % par rapport à son pic historique. Aucune attaque par piratage ni aucun dysfonctionnement protocolaire n’expliquent ce recul.

Pourtant, le marché lui-même ne se contracte pas : le TVL global des YBS a augmenté durant cette même période. En 90 jours, USYC (stablecoin soutenue par des obligations du Trésor américain, développée par Circle) a attiré 1,4 milliard de dollars, tandis que sUSDS (stablecoin hybride de Sky) en a capté 1,2 milliard. Ensemble, ces deux entrées de capitaux dépassent largement la baisse observée sur sUSDe.

En examinant simplement les flux de capitaux, on peut raconter une histoire radicalement différente : les capitaux ne quittent pas le marché, ils se réallouent à l’intérieur de celui-ci.

Plus important que l’APY : la base de détenteurs et les actifs sous-jacents

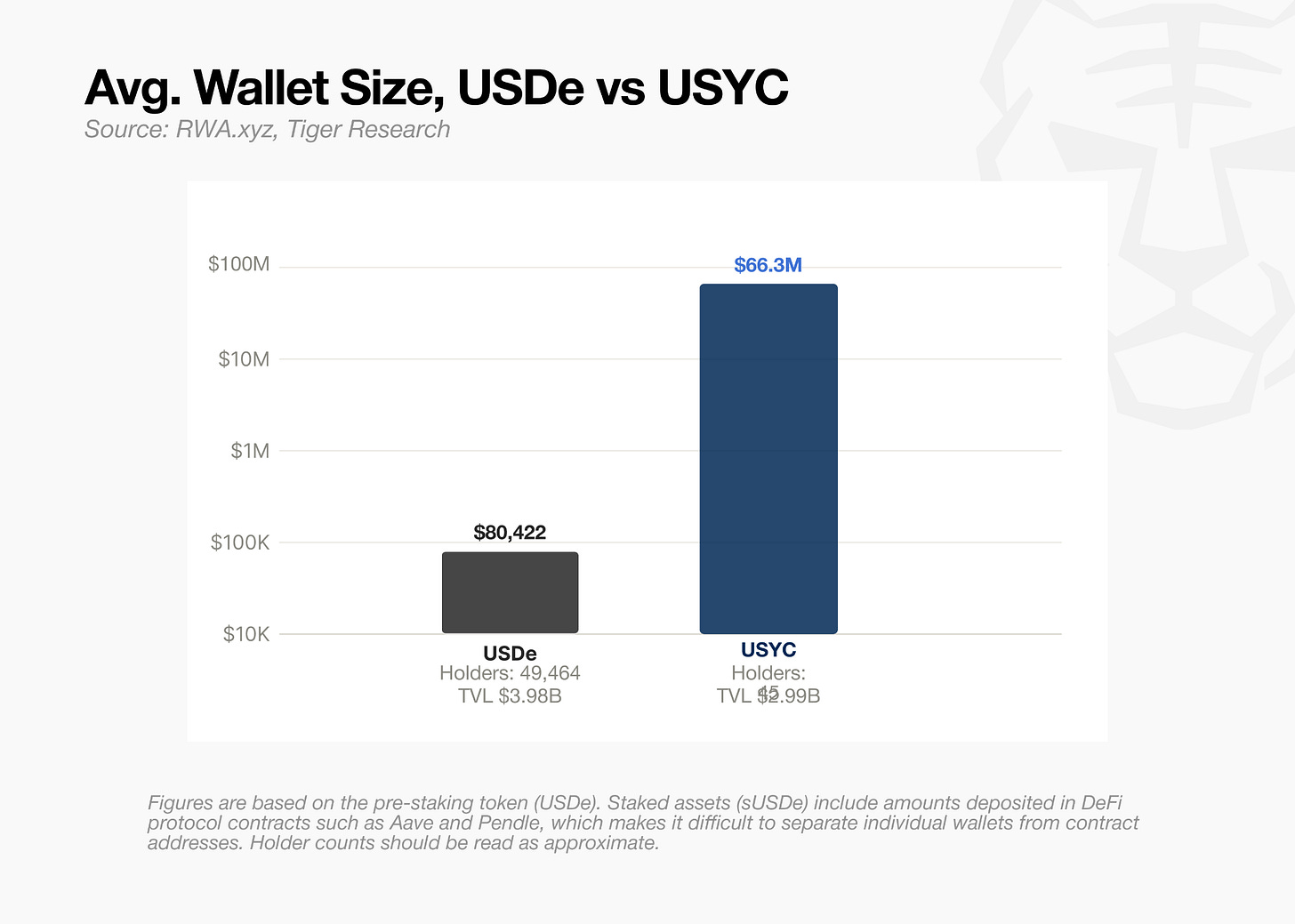

À première vue, rien ne justifie un tel transfert de capitaux si l’on ne considère que l’APY. Sur une base de 30 jours, USYC affiche environ 3 %, sUSDS environ 3,6 %, et sUSDe un rendement effectif légèrement supérieur, autour de 4 %. Si le rendement était le seul moteur, les capitaux devraient converger vers sUSDe. Leur déplacement semble donc motivé non pas par le rendement, mais par deux autres facteurs : (1) la base de détenteurs, et (2) la nature des actifs sous-jacents.

Particuliers vs institutions

En calculant la détention moyenne par portefeuille, on constate que les détenteurs de USDe représentent environ le 1/800e de ceux d’USYC. Cette différence s’accroît encore si l’on exclut les achats massifs effectués par de grands blocs. Dès sa conception, USYC visait exclusivement les gros investisseurs, tandis que USDe dépend fortement des particuliers.

USDe et USYC se différencient donc radicalement sur le plan de leur base de détenteurs.

Pour USDe, aussi bien les particuliers que les institutions justifient leurs investissements essentiellement par le rendement. Ils viennent pour l’APY — et partent dès que celui-ci diminue. USYC suit une voie opposée : aucune place n’y est faite aux particuliers ; son cœur de cible est constitué d’institutions.

USYC n’est accessible qu’aux investisseurs qualifiés, avec un seuil minimal d’achat fixé à 100 000 dollars. En juillet 2025, Binance l’a intégrée comme collatéral pour ses produits dérivés institutionnels. Dès lors qu’un trader peut utiliser un actif rémunéré comme garantie sur la plus grande bourse mondiale, la demande suit naturellement. Seule la chaîne BNB a ainsi émis 2,54 milliards de dollars d’USYC.

Neutre en delta vs actifs réels (RWA)

La différence entre USDe et USDS réside dans leurs réserves. Les institutions recherchent la prévisibilité : la manière dont les rendements sont générés, ainsi que leur volatilité, doivent être parfaitement anticipables.

USDe repose sur une structure neutre en delta : d’un côté, des actifs cryptographiques servent de collatéral ; de l’autre, une position vendeuse sur des contrats perpétuels compense les fluctuations de prix. Les rendements sont liés au taux de financement des contrats perpétuels. Lors du marché haussier de 2024, l’APY du sUSDe avait dépassé 47 % ; avec le passage à un marché latéral, il est retombé dans la fourchette des 3 %. En quelques mois, il a ainsi varié de plus de dix fois — un rendement directement corrélé aux conditions du marché.

USDS, quant à elle, est soutenue par des obligations du Trésor américain à court terme et des fonds du marché monétaire. Son rendement suit les taux d’intérêt du monde réel. À la fin de 2024, son APY se situait autour de 9 %, et il a fallu plus d’un an pour qu’il descende dans la fourchette des 3 %.

Cette divergence se reflète également dans l’évaluation de S&P. En août 2025, S&P Global a attribué à Sky Protocol une note de crédit B−, la première jamais décernée à un protocole DeFi. La note en soi n’est pas élevée, mais ce qui compte, c’est que ce protocole DeFi ait obtenu une notation de crédit.

Dans ce même rapport, USDe s’est vu attribuer un poids de risque de 1250 %. La raison invoquée est son « mécanisme de gestion complexe ». Selon les normes de Bâle III (cadre international sur les ratios de fonds propres élaboré par la Banque des règlements internationaux, BRI), USDe est classé dans la catégorie des actifs cryptographiques présentant le risque le plus élevé. Indépendamment de tout incident, sUSDe se trouve hors du champ d’approbation des comités institutionnels de gestion des risques.

Pour les institutions, la prévisibilité revêt autant d’importance que le rendement. Certes, Ethena peut offrir des rendements supérieurs selon les conditions du marché, mais les salles de marchés institutionnelles pourraient éprouver davantage de difficultés à en assurer la couverture.

L’orientation future du marché des YBS

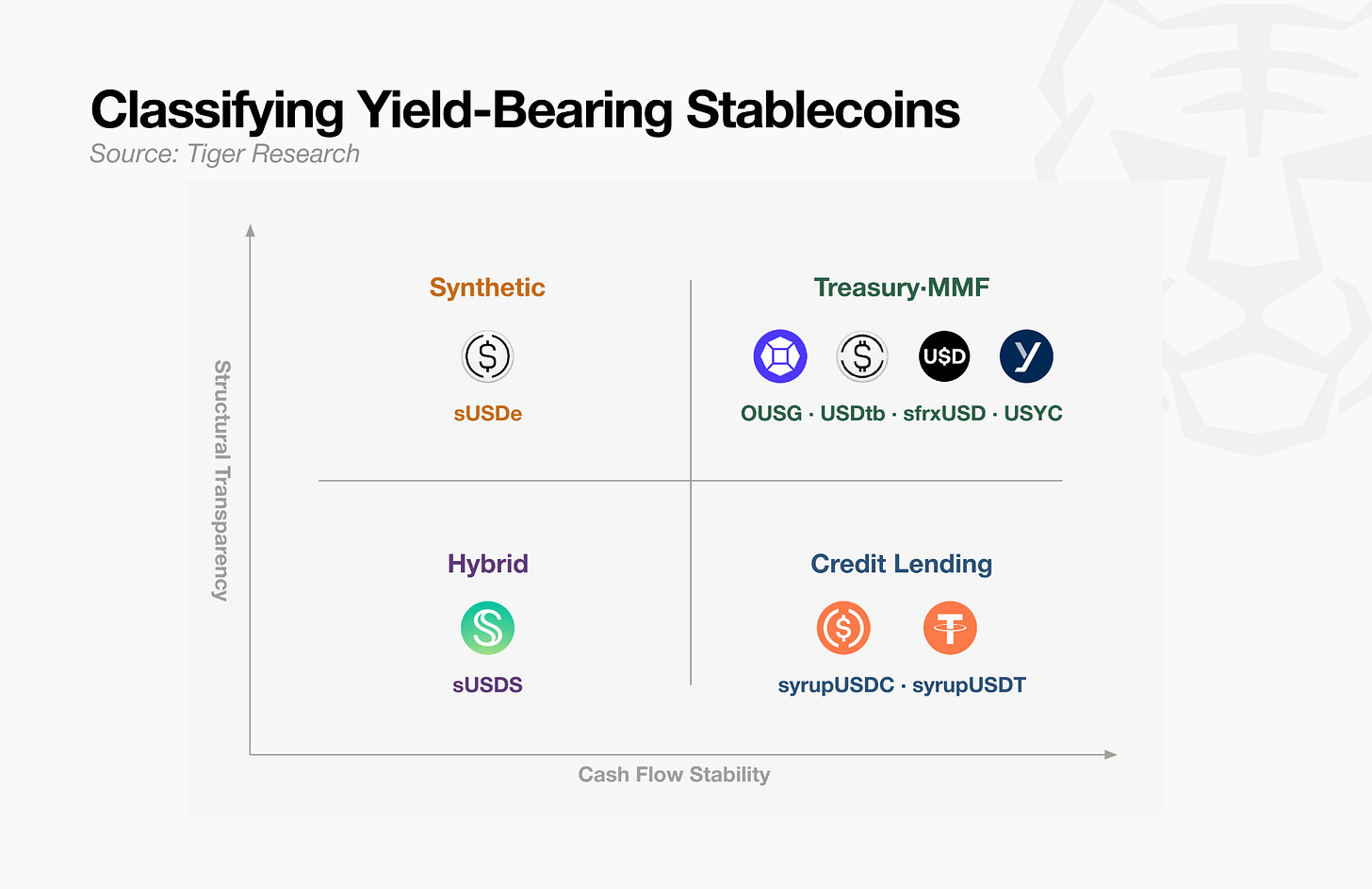

Les actifs YBS peuvent être classés selon deux axes : « à quel point le rendement est-il stable ? » et « la source du rendement est-elle vérifiable ? ». Un APY de 4 % n’est pas toujours identique à un autre APY de 4 %. Le type de risque dépend de qui paie les intérêts. La majorité des capitaux migrent actuellement vers le pôle le plus prévisible.

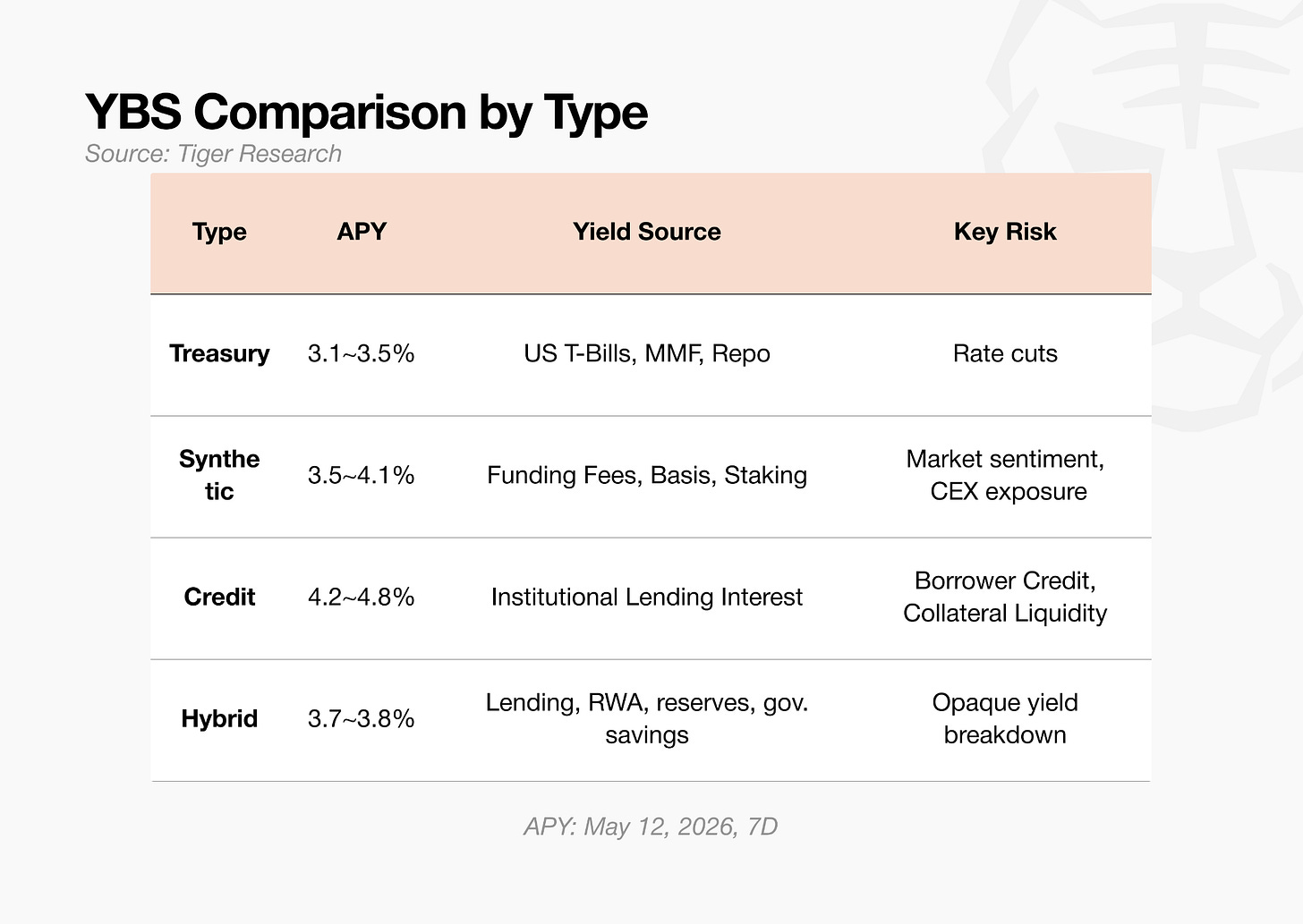

Les YBS adossés à des obligations du Trésor (OUSG, sfrxUSD, USYC) sont les plus faciles à décrire.

Le rendement des obligations du Trésor à court terme est transmis aux détenteurs via la couche opérationnelle de l’émetteur. Au mois de mai 2026, l’APY moyen se situe entre 3,1 % et 3,5 %. La contrainte principale réside dans le lien direct entre ce rendement et les taux des obligations du Trésor.

Les YBS synthétiques (sUSDe) offrent une source de rendement transparente, mais sensible aux aléas du marché.

Le taux de financement des contrats perpétuels constitue leur principale source de revenus. Ce rendement est vérifiable sur chaîne, mais subit des variations brutales selon les conditions du marché. Ainsi, l’APY a dépassé 15 % en septembre 2025, tandis qu’il se situe, sur une base de sept jours au 12 mai 2026, dans la fourchette des 4 %.

Les YBS basés sur le crédit (syrupUSDC, syrupUSDT) offrent une stabilité élevée du rendement, mais une faible vérifiabilité.

Via Maple Finance, les fonds spéculatifs et les sociétés de trading versent des intérêts qui sont ensuite redistribués aux détenteurs. Une structure de taux fixe autour de 4 % permet de maintenir une faible volatilité. Toutefois, la solvabilité des emprunteurs et la valeur des collatéraux sont difficiles à évaluer depuis l’extérieur.

Les YBS hybrides (sUSDS) occupent une position intermédiaire entre ces deux extrêmes.

Leur rendement résulte d’un mélange de frais de prêt Spark, de rendements provenant d’actifs réels (RWA), de gestion des réserves et de taux d’épargne définis par la gouvernance. Le taux sur sept jours s’élève à 3,6 %, soit moins que celui du sUSDe. Du point de vue du risque, l’absence d’un point de défaillance unique constitue un avantage. En contrepartie, il est difficile, depuis l’extérieur, de décomposer précisément la structure des revenus.

Cette classification converge vers un schéma unique : à l’exception du modèle synthétique d’Ethena, chaque catégorie s’efforce d’importer sur chaîne des sources de rendement issues de la finance traditionnelle.

Ethena le savait déjà

Le premier signe que la structure d’Ethena comportait des limites intrinsèques fut le lancement de USDtb. USDtb est un dollar adossé aux obligations du Trésor, dont les réserves consistent en obligations du Trésor américain à court terme. Il a été conçu pour servir de tampon à USDe lorsque les taux de financement des contrats perpétuels deviennent négatifs.

En avril 2026, Ethena a franchi une nouvelle étape en modifiant directement la structure de collatéral de USDe. Ethena réduit la part des positions sur contrats perpétuels à 11 % du collatéral total, et introduit de nouvelles catégories : réserves de stablecoins, prêts DeFi, obligations adossées à des créances (CLO), fonds d’obligations d’entreprises de qualité investment grade, et crédits à court terme.

Ethena étudie également l’intégration, au sein du collatéral de USDe, d’une stratégie neutre en delta reposant sur des contrats perpétuels liés à l’or (PAXG, XAUT). Cette approche, déjà appliquée aux actifs BTC et ETH, a fait l’objet d’un examen formel complet par le comité de gestion des risques.

Il s’agit de la plus importante refonte structurelle depuis le lancement du protocole. En réalité, Ethena reconnaît ainsi que la stratégie neutre en delta, fondée uniquement sur des actifs cryptographiques, n’est plus viable.

USDe et sUSDe, initialement purement synthétiques, évoluent désormais vers un modèle hybride. Cette transition confirme que, sur le marché des YBS, une seule source de rendement ne suffit plus pour rester compétitif.

Privilégier les fondations

Le fait que le DeFi importe des rendements depuis la finance traditionnelle plutôt que de les générer « nativement » pourrait sembler contradictoire avec l’esprit même de la finance décentralisée. Cela ne signifie toutefois pas la fin du DeFi.

La blockchain avait pour ambition de construire un Internet décentralisé, mais elle fonctionne finalement sur l’Internet lui-même. Sans Internet, pas de blockchain. Les stablecoins avaient pour objectif de remplacer le dollar, mais ils fonctionnent finalement sur le dollar. Et c’est précisément cela qui a permis l’essor du DeFi. Des fondations traditionnelles n’ont jamais empêché l’innovation de s’y épanouir.

Les YBS peuvent suivre exactement la même trajectoire. BUIDL est déjà utilisé comme collatéral pour USDtb. USDtb, à son tour, sert de réserve à USDm (le stablecoin natif de MegaETH). De nouveaux « legos » monétaires ont déjà été assemblés au-dessus des YBS adossés aux obligations du Trésor.

Au fur et à mesure que les YBS adossés aux obligations du Trésor s’installent comme infrastructure, leurs rendements se comprimeront et la gamme d’actifs sous-jacents se restreindra. L’alpha disponible sur un actif individuel continuera de se réduire. Tout comme l’Internet est devenu une infrastructure dont le coût d’accès tend vers zéro, les YBS suivront le même chemin. La stabilité et la composableité deviendront alors plus importantes que le rendement.

Lorsque les infrastructures seront matures, les expérimentations construites dessus pourront s’appuyer sur des fondations plus robustes. Les premiers dollars synthétiques n’étaient pas durables, car leurs actifs sous-jacents manquaient de stabilité.

Les premières structures de rendement du DeFi étaient bâties sur du sable : elles dépendaient des cours des jetons alternatifs, des incitations en jetons et de la demande de levier. Aujourd’hui, des sources de rendement éprouvées commencent à former la base sur laquelle s’édifient les nouvelles structures financières sur chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News