Le fondateur de Polygon : « Nous sommes déjà la plus grande chaîne de paiement par stablecoins au monde ; les autres ne font encore que présenter des diapositives. »

TechFlow SélectionTechFlow Sélection

Le fondateur de Polygon : « Nous sommes déjà la plus grande chaîne de paiement par stablecoins au monde ; les autres ne font encore que présenter des diapositives. »

Tandis que d’autres sont encore en phase de présentation, des fonds réels ont déjà été alloués aux infrastructures fonctionnelles.

Auteur : Sandeep Nailwal

Traduction : TechFlow

Introduction de TechFlow : Ces derniers mois, plusieurs blockchains ont annoncé leur entrée sur le marché des paiements. Mais Sandeep, co-fondateur de Polygon, apporte des données concrètes : plus de 2 400 milliards de dollars de stablecoins ont déjà été réglés sur Polygon, et des acteurs majeurs tels que Revolut, Visa et Meta ont choisi cette chaîne. Pendant que d’autres se contentent de faire la promotion de leurs projets, les fonds réels affluent déjà vers une infrastructure fonctionnelle.

Ces derniers mois, j’ai constaté qu’une nouvelle blockchain après l’autre annonçait sa stratégie de paiement : levée de fonds bouclée, feuille de route publiée, déploiement sur testnet, long fil Twitter vantant enfin la concrétisation tant attendue. La concurrence est saine. L’arrivée d’équipes sérieuses fait avancer le secteur. Je le comprends parfaitement. Toutefois, il existe une différence fondamentale entre annoncer une stratégie de paiement et devenir effectivement une blockchain où les paiements sont réellement exécutés. Examinons donc où en est réellement Polygon.

Commençons par les chiffres.

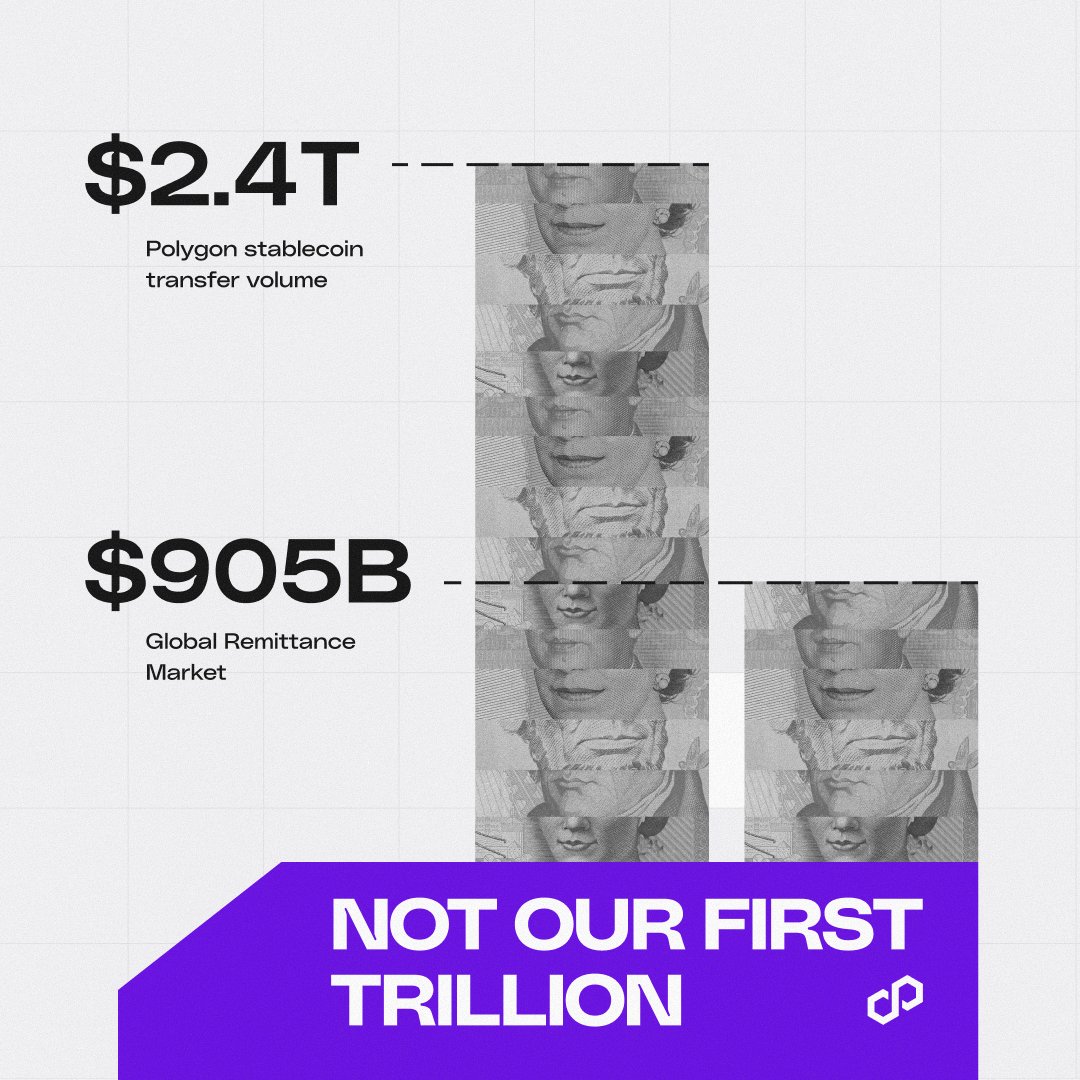

Plus de 2 400 milliards de dollars de valeur en stablecoins ont déjà été réglés sur Polygon — il s’agit du volume réel de transactions en stablecoins transférées sur la chaîne, non d’une simple prévision. En 2025, l’activité liée aux stablecoins sur le réseau a augmenté de 264 % en glissement annuel ; rien qu’en avril 2026, la chaîne a traité plus de 577 millions de transactions en stablecoins. En termes de volume transactionnel, nous sommes aujourd’hui la première blockchain mondiale pour les stablecoins libellés en dollars américains, avec un total de 3,6 milliards de dollars de stablecoins en circulation sur le réseau.

Ce n’est pas uniquement une histoire centrée sur le dollar. Environ 89 % de l’activité liée aux stablecoins libellés dans les monnaies locales d’Amérique latine s’effectue sur Polygon, tout comme environ 66 % des transactions en JPYC, le stablecoin libellé en yens japonais. Bien que l’ampleur absolue des marchés non libellés en dollars soit nettement moindre, chaque fois qu’une monnaie réelle commence à circuler sous forme de stablecoin dans une devise locale sur une blockchain, cela se produit bel et bien sur Polygon.

Annoncer une orientation vers les paiements est une chose ; observer des sociétés de fintech transférer des dizaines de milliards de dollars en est une autre, radicalement différente. Nous disposons de preuves tangibles. La plupart des blockchains qui se lancent actuellement dans ce domaine ignorent totalement combien de temps il faut réellement pour y parvenir.

Les acteurs qui ont véritablement choisi de construire sur Polygon

Si je me contentais ici d’énumérer une série de logos, cela ressemblerait à du matériel marketing sans réelle substance. Ce n’est que lorsque l’on comprend précisément ce que ces entreprises font concrètement sur cette chaîne — et surtout pourquoi elles l’ont choisie spécifiquement, plutôt qu’une autre — que le tableau réel commence à émerger.

Revolut a accumulé sur Polygon un volume de transactions en stablecoins dépassant 1,3 milliard de dollars. Elle n’est certes pas la seule à opérer à cette échelle. Paxos, via sa plateforme d’entreprises dédiée aux paiements, a traité environ 1,3 milliard de dollars de paiements en stablecoins sur la chaîne, son volume mensuel ayant augmenté de 50 fois sur une période de 12 mois. Derrière ces chiffres, ce n’est plus une simple expérimentation : c’est bel et bien là que s’inscrit désormais leur processus réel de paiement. Ce qui est vraiment remarquable, c’est que le coût total en frais de gaz pour l’intégralité des 1,3 milliard de dollars de transactions traitées par Paxos s’élève à moins de 700 dollars. Toute personne ayant travaillé ne serait-ce qu’un temps dans les infrastructures traditionnelles de paiement sait exactement à quel point un tel chiffre est impressionnant.

Puis, la semaine dernière, trois nouveaux cas concrets se sont ajoutés. Visa, le plus grand réseau de paiement au monde, a annoncé que ses partenaires pourraient désormais transférer instantanément des fonds via la « voie » Polygon afin de régler des paiements en stablecoins. Le même jour, Meta a lancé sur Polygon un système de paiements destiné aux créateurs. En outre, Modern Treasury, une couche d’orchestration de paiements ayant déjà géré plus de 400 milliards de dollars pour ses clients entreprises, a intégré Polygon comme « voie » native. Les stablecoins sont désormais disponibles, via la même API utilisée par les entreprises, aux côtés des systèmes ACH, des virements bancaires, du réseau RTP (Real-Time Payments) et de FedNow. Des noms mondialement connus et des infrastructures d’entreprise ont tous choisi Polygon au cours de la même semaine. J’entends certaines personnes affirmer que l’histoire des paiements sur Polygon est surestimée. Parallèlement, les plus grandes entreprises mondiales placent désormais leur confiance sur cette chaîne. Le marché l’ignore encore — mais pas pour longtemps.

Le fait que ces entreprises soient finalement venues s’installer sur Polygon n’est pas le fruit du hasard. Elles ont évalué toutes les options disponibles. Elles ont choisi cette chaîne parce qu’elle fonctionne — et continue de fonctionner, jour après jour, à grande échelle.

Pourquoi elles ont choisi Polygon (c’est là que réside l’essentiel)

Les entreprises choisissent une infrastructure parce qu’elle fonctionne, puis y restent parce qu’elle continue de fonctionner à grande échelle. Ce que signifie concrètement « fonctionner » sur Polygon aujourd’hui se résume à quelques éléments clés. Les transactions sont confirmées en quelques secondes, souvent plus rapidement que celles de Venmo sur smartphone. Depuis le lancement, en octobre 2025, de la mise à niveau Rio, la chaîne n’a subi aucun retraitement (« reorg »). Pour une chaîne dédiée aux paiements, c’est là toute la partie essentielle : on ne peut pas demander aux commerçants ou aux sociétés de fintech d’accepter le risque qu’un règlement soit annulé une minute après sa validation.

Nous atteignons aujourd’hui un débit de plus de 2 800 transactions par seconde (TPS), avec une capacité quotidienne d’environ 240 millions de transactions. Nous mettons à niveau le réseau afin d’atteindre un débit adapté aux exigences des paiements — celui, notamment, sur lequel opère Visa. Quand je parle de « conquérir le prochain ordre de grandeur », c’est littéralement ce que je veux dire.

Les frais sur la chaîne sont également devenus suffisamment prévisibles pour permettre d’y fonder un modèle économique viable. Les applications pourront fixer des frais stables, à l’instar de ce qu’elles font déjà avec les réseaux de cartes bancaires, évitant ainsi la situation où un coût est annoncé au client mais un montant différent est effectivement débité lors du règlement.

Franchement, le rythme de livraison a été impressionnant. Au cours des quatre derniers mois, trois mises à niveau majeures ont été déployées sur le réseau principal, chacune visant directement les points critiques réellement importants pour les paiements. La dernière mise à niveau, Giugliano, vient juste d’entrer en vigueur et accélère la finalité d’environ 1,5 seconde. Pour une plateforme comme Polymarket, fonctionnant à pleine charge, ce n’est pas une victoire superficielle : les transactions se règlent effectivement plus rapidement sous charge réelle.

Tout cela transforme progressivement une chaîne passant de « suffisamment rapide pour la cryptomonnaie » à « réellement fiable pour les paiements réels ». Chacun de ces chiffres résulte de plusieurs années de travail d’équipes d’ingénierie. Franchement, je suis fier de ce qu’ils ont construit.

La pile monétaire ouverte

Même si tout cela reste néanmoins insuffisant tant qu’une entreprise ne peut pas l’intégrer et l’utiliser sans devoir d’abord recruter une équipe spécialisée en ingénierie blockchain. C’est précisément cet écart que la « pile monétaire ouverte » (open monetary stack) vise à combler.

Si vous êtes une équipe financière cherchant à transférer des fonds de bout en bout, vous avez besoin d’un point d’entrée fiat connecté aux systèmes bancaires, d’outils de conformité couvrant les obligations KYC, AML et les sanctions, sans avoir à développer une solution sur mesure pour chaque juridiction, de portefeuilles réellement utilisables par vos clients, et d’une interopérabilité robuste entre stablecoins. Sans ces couches, même la meilleure chaîne de règlement au monde obligerait une entreprise à intégrer cinq fournisseurs différents et à consacrer plusieurs mois avant d’envoyer son premier dollar. C’est pourquoi la plupart des projets de cryptomonnaie en entreprise meurent en phase d’achat — sans que personne n’en parle réellement.

C’est pourquoi nous avons développé la pile monétaire ouverte afin de combler cet écart. Il s’agit d’une seule intégration, non de cinq : entrée fiat, conformité, interopérabilité des stablecoins, génération de rendement, orchestration — le tout fonctionnant nativement sur les blockchains Polygon, qui servent de couche de règlement par défaut, dotée de la finalité et de la transparence des frais que les équipes financières attendent réellement d’une infrastructure. Nous avons volontairement commencé par construire la chaîne elle-même, car sans une couche de règlement fonctionnant exactement comme les entreprises l’exigent, l’ensemble de la pile supérieure devient inutile. On ne construit pas son activité sur une voie incapable de la supporter.

Où allons-nous à partir d’ici ?

De nouvelles fonctionnalités seront bientôt disponibles pour les entreprises nécessitant un contrôle plus personnalisé. Le débit continuera de progresser jusqu’à atteindre les niveaux requis pour les paiements. La liquidité interchaînes sera déployée via Agglayer. La pile monétaire ouverte deviendra le point d’intégration par défaut pour toute entreprise souhaitant transférer des fonds sur la blockchain sans devoir construire elle-même la moitié de l’infrastructure nécessaire.

Les institutions qui construisent sur Polygon ne nous ont pas choisis parce que nous sommes la blockchain la plus médiatisée du secteur. Elles nous ont choisis parce que, quand elles en ont besoin, la chaîne fonctionne — et continue de fonctionner à grande échelle. Il s’agit d’une confiance que l’on gagne progressivement, mais que l’on perd très vite — et c’est quelque chose que je me répète souvent. Chaque mise à niveau à venir vise à regagner cette confiance au prochain ordre de grandeur, puis au suivant.

La cryptomonnaie attend depuis dix ans d’entrer dans une phase véritablement pratique. Les stablecoins en sont le vecteur. Les paiements constituent l’usage concret. Polygon s’y engage pleinement, jusqu’à ce que transférer des fonds sur la blockchain devienne aussi naturel que passer une carte bancaire. C’est aujourd’hui la seule chose qui compte.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News