$CBRS a grimpé de 90 % : la plus importante introduction en bourse d’une entreprise technologique depuis Uber, dont le prix a été fixé deux semaines à l’avance par Hyperliquid

TechFlow SélectionTechFlow Sélection

$CBRS a grimpé de 90 % : la plus importante introduction en bourse d’une entreprise technologique depuis Uber, dont le prix a été fixé deux semaines à l’avance par Hyperliquid

Les cotations des contrats sur chaîne sont désormais considérées comme un indicateur précurseur des introductions en bourse (IPO) américaines, ce qui était impensable auparavant.

Auteur : David, TechFlow

Ces derniers jours, les communautés crypto anglophones et francophones ont toutes été envahies par le même symbole boursier américain : $CBRS.

« L’effet de recul est trop fort », disent certains. « Enfin, on ressent vraiment l’avantage de la blockchain », ajoutent d’autres. La cotation en Bourse d’une société spécialisée dans les puces d’intelligence artificielle a ainsi déclenché une vague de FOMO parmi les acteurs du secteur crypto.

Cerebras est le concurrent le plus direct de NVIDIA dans le domaine des puces IA, avec notamment OpenAI et Amazon parmi ses clients.

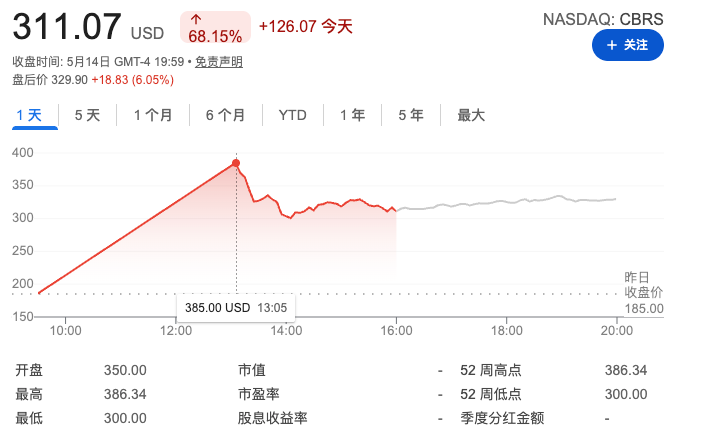

Le 14 mai, elle a fait son entrée sur le marché boursier du Nasdaq à un prix initial de 185 dollars, avec une souscription excédentaire de 20 fois. Les banques chargées de la souscription ont même relevé deux fois leur fourchette de prix initiale. À l’ouverture, le cours a bondi directement à 350 dollars, atteignant un sommet intrajournalier de 386 dollars avant de clôturer à 311 dollars — soit une hausse maximale proche de 90 %.

Comme l’a rapporté CNBC, il s’agit de la plus importante introduction en Bourse (IPO) technologique aux États-Unis depuis celle d’Uber en 2019, avec une collecte totale de 5,55 milliards de dollars.

Toutefois, ce n’est pas tant la performance boursière elle-même qui enthousiasme les acteurs du secteur crypto. Certains d’entre eux avaient déjà pris position sur les contrats perpétuels pré-IPO de CBRS, lancés par Trade.xyz sur Hyperliquid, dès deux semaines avant l’ouverture du marché américain.

Selon les statistiques publiées par Hyperliquid News, le contrat pré-IPO $CBRS a battu tous les records avant même la cotation officielle : volume total échangé de 127 millions de dollars, encours ouvert (open interest) de 66 millions de dollars.

Quelques heures avant l’IPO, Arthur Hayes, cofondateur de BitMEX et gérant du fonds Maelstrom, a publié sur X une estimation basée sur les cotations en chaîne de CBRS observées sur Hyperliquid : il anticipait un cours d’ouverture autour de 277 dollars. Or, le cours réel à l’ouverture s’est établi à 350 dollars — soit 26 % supérieur à l’estimation issue de la blockchain. La direction était juste, mais l’amplitude sous-estimée.

Les cotations en chaîne dépassaient de 50 % le prix fixé pour l’IPO — bien qu’elles n’aient pas totalement capté la fièvre suscitée par les puces IA. Néanmoins, une tendance commence clairement à se dessiner : les cotations des contrats en chaîne sur Hyperliquid sont désormais considérées comme un indicateur précurseur des IPO américaines — une situation tout à fait inimaginable auparavant.

Contrats pré-IPO en chaîne : découverte des prix avant l’ouverture

Lorsque beaucoup voient les trois lettres « Pré-IPO », leur première réaction est de penser à la souscription d’actions lors d’une introduction en Bourse.

Or, cela n’a strictement aucun lien avec la souscription traditionnelle d’actions cotées aux États-Unis.

Conformément à la documentation officielle de Trade.xyz, les contrats perpétuels pré-IPO (IPOP) sont des produits dérivés réglés en espèces ; ils ne confèrent aucun droit de propriété sur les actions de l’entreprise, n’assurent aucune allocation lors de l’IPO et ne constituent en aucun cas une titrisation d’actions. Aucun droit de propriété, aucun droit de vote, aucun dividende. Ces contrats permettent uniquement de spéculer sur la direction future du cours de l’action après son entrée en Bourse.

Le mécanisme de cotation diffère également de celui des contrats perpétuels classiques. Avant l’IPO, aucun oracle externe ne peut fournir de données de marché ; le contrat utilise donc un système interne de cotation piloté par le marché d’Hyperliquid, où le prix est entièrement déterminé par les ordres d’achat et de vente des traders. Le taux de financement est calculé à partir d’une moyenne mobile pondérée de l’indice du « mark price » de la veille.

Autrement dit : il n’existe pas de « prix juste ». Ce que le marché estime valoir, c’est ce qu’il vaut.

C’est précisément pourquoi l’estimation d’Arthur Hayes (277 dollars) s’écartait autant du cours réel à l’ouverture (350 dollars). Les traders en chaîne ont fixé un prix, mais ils ne disposaient ni des documents de présentation aux investisseurs institutionnels (roadshow), ni des données sur le niveau de souscription institutionnelle, ni encore moins des informations issues du livre d’ordres des banques chargées de la souscription. La cotation en chaîne repose sur l’humeur collective et la confrontation stratégique, non sur l’information.

Dès que l’entreprise est cotée et que des données de marché fiables sont disponibles, le contrat pré-IPO se convertit automatiquement en un contrat perpétuel standard sur action, connecté à un oracle fiable fournissant le cours réel. Les positions ouvertes sont conservées sans nécessiter de liquidation puis de réouverture.

Pour ceux habitués au trading en chaîne, le seuil d’entrée est quasiment nul : un portefeuille compatible, des USDC, et une connexion à Hyperliquid suffisent pour ouvrir une position. Trade.xyz, le plus important déploiement HIP-3 au sein de l’écosystème Hyperliquid, a obtenu en mars dernier l’autorisation officielle de S&P Dow Jones Indices pour lancer un contrat perpétuel sur l’indice S&P 500. Le produit pré-IPO représente sa dernière innovation, avec CBRS comme premier cas concret.

Comme l’indique la déclaration de risques de Trade.xyz, lors de la conversion d’un contrat pré-IPO en contrat perpétuel classique, le « mark price » peut subir un saut brutal. Si la position se trouve à proximité du niveau de marge de maintien, ce saut peut directement déclencher un « liquidation ». Par ailleurs, la liquidité étant naturellement limitée avant l’IPO, les glissements (slippage) liés aux ordres importants sont significatifs.

Ainsi, il ne s’agit absolument pas d’une souscription classique, mais bien d’un pari sur une action non encore cotée, placé dans un marché sans limite de variation quotidienne, sans mécanisme de circuit-breaker, et ouvert 24 heures sur 24, 7 jours sur 7. L’avantage ? Le marché ne ferme jamais. L’inconvénient ? Le marché ne ferme jamais.

Un nouveau catalyseur pour HYPE ?

Bien que le contrat pré-IPO de CBRS ait généré beaucoup d’attention, se concentrer uniquement sur ce seul produit conduirait à sous-estimer l’ampleur des changements en cours. Au cours de la semaine écoulée, une série remarquable de développements positifs s’est concrétisée autour d’Hyperliquid, dont le cas CBRS n’est que le plus médiatisé.

Le 12 mai, la société de gestion d’actifs 21Shares a lancé sur le Nasdaq THYP, le premier ETF physique sur HYPE aux États-Unis. Selon James Seyffart, analyste chez Bloomberg, le volume de transactions le jour de lancement s’est élevé à 1,8 million de dollars, avec des entrées nettes de 1,2 million de dollars. Son taux de frais de gestion, à 0,3 %, constitue actuellement le plus bas du segment.

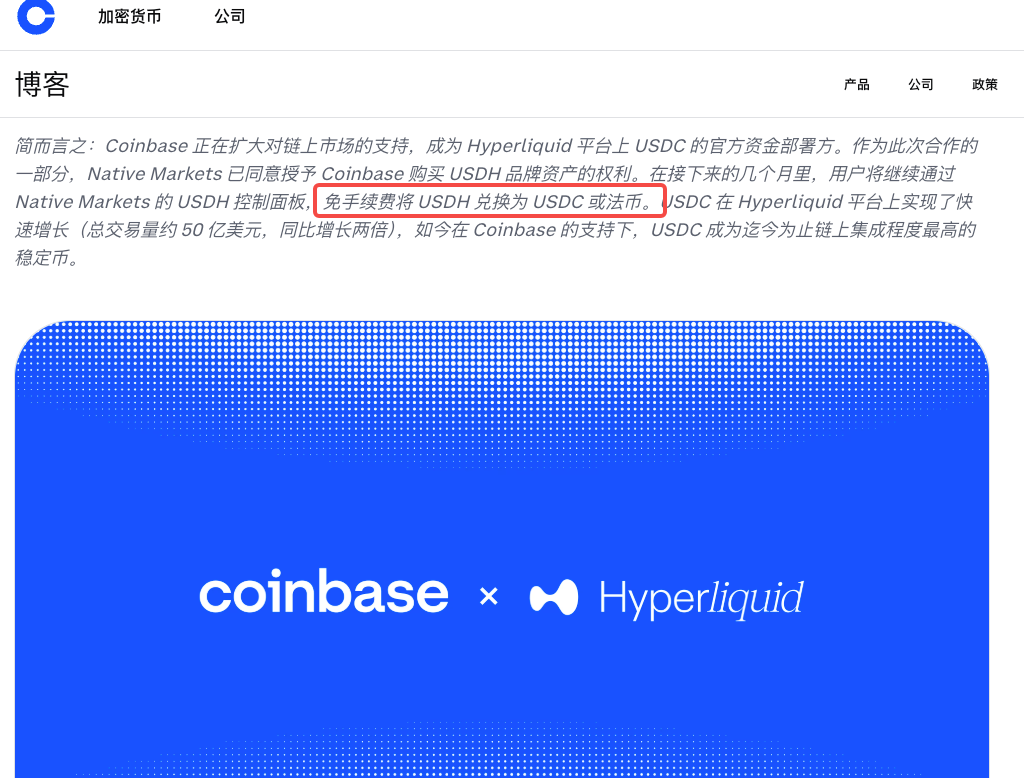

Deux jours plus tard, le 14 mai — même jour que l’IPO de CBRS sur le Nasdaq — Coinbase a annoncé son rôle officiel de gestionnaire du trésor USDC sur Hyperliquid, prenant en charge directement la liquidité stablecoin en chaîne, et rachetant les actifs de marque USDH issus du marché natif d’origine d’Hyperliquid.

L’offre d’USDC sur Hyperliquid a désormais atteint environ 5 milliards de dollars, soit un doublement par rapport à l’année précédente. Le même jour, Circle a annoncé l’élargissement de son rôle infrastructurel autour de l’USDC sur Hyperliquid, ainsi que le verrouillage supplémentaire de 500 000 jetons HYPE, dans une perspective de développement vers le statut de nœud validateur. Par ailleurs, l’exchange hongkongais HashKey Exchange a lancé le même jour le trading de gré à gré (OTC) de HYPE.

(Pour approfondir : Comment Hyperliquid ouvre-t-il le portefeuille de Circle via une taxation des émetteurs ?)

Historiquement, Hyperliquid était perçu comme le leader incontesté des contrats perpétuels en chaîne : rapidité de lancement des nouveaux actifs, puissance des grosses positions (whales), mais fondamentalement un simple marché crypto.

Les événements de cette semaine pointent vers une direction radicalement différente : l’accès des capitaux traditionnels via les ETF, la prise en main de l’infrastructure stablecoin par des acteurs institutionnels tels que Coinbase, et l’extension de la gamme d’actifs négociables aux actions traditionnelles. Ensemble, ces éléments semblent indiquer une véritable mutation d’identité.

Revenons sur HYPE lui-même.

Pendant un an et demi, le récit dominant autour de ce jeton a été celui d’« exchange de contrats perpétuels en chaîne le plus performant ». Ce récit n’est pas mauvais : Hyperliquid détient effectivement plus de la moitié de la part de marché des produits dérivés en chaîne, avec des frais mensuels supérieurs à 56 millions de dollars selon les données de DeFiLlama — dont plus de 95 % sont utilisés pour racheter et brûler des jetons HYPE, ce qui en fait, dans l’univers DeFi, une machine à génération de trésorerie de premier plan.

Après le cas $CBRS, certaines perceptions pourraient changer.

Si vous devez présenter Hyperliquid à quelqu’un, dire simplement : « c’est la plateforme où l’on peut négocier deux semaines avant l’IPO d’une action américaine », pourrait avoir davantage d’impact que toute explication purement centrée sur la crypto.

Peu importe pour l’instant la liquidité réelle ou le volume effectif échangé : le fait est là — les cotations de contrats sur une plateforme en chaîne commencent progressivement à influencer l’un des processus centraux de la finance traditionnelle : la fixation des prix.

Pour l’auteur, la signification de ce phénomène pour HYPE réside dans l’acquisition d’un atout qu’il ne possédait pas auparavant : une histoire facile à comprendre, sans qu’il soit nécessaire d’expliquer pendant cinq minutes à un profane.

Dans le monde crypto, la rareté de ce type d’élément est souvent sous-estimée.

Rappelez-vous : à chaque cycle, les jetons ayant connu les hausses les plus spectaculaires étaient presque toujours portés par un récit synthétisable en une seule phrase. Le contrat pré-IPO offre désormais à HYPE un tel récit — et, pour l’instant, il est le seul à le détenir.

L’obstacle principal d’Hyperliquid aujourd’hui demeure son blocage des utilisateurs américains, privant ainsi le plus grand marché des capitaux mondial d’un accès direct à la plateforme. Toutefois, offrir aux utilisateurs hors États-Unis un accès aux actions américaines — les actifs les plus populaires au monde — via des contrats perpétuels en chaîne, constitue en soi une position stratégique unique.

Quant à savoir « à quel point le reste du monde souhaite accéder aux actions américaines », il suffit d’observer le degré de FOMO observé sur les réseaux crypto ces derniers jours.

Des opportunités futures pourront sans doute venir confirmer à plusieurs reprises cette logique narrative.

SpaceX, OpenAI et Anthropic ont tous fait état de projets d’IPO cette année. Si leurs contrats pré-IPO apparaissent également sur Hyperliquid, chaque lancement ravivera ce récit. Bien entendu, ceci reste hypothétique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News