Rapport approfondi Artemis : ancré sur Hyperliquid, $PURR est l’unique action de trésorerie cryptographique dont le fondement génère réellement des bénéfices.

TechFlow SélectionTechFlow Sélection

Rapport approfondi Artemis : ancré sur Hyperliquid, $PURR est l’unique action de trésorerie cryptographique dont le fondement génère réellement des bénéfices.

PURR ne comporte aucune dette, aucune action privilégiée ni aucune dépense récurrente ; les 18,8 millions de jetons HYPE qu’il détient sont soutenus par le seul protocole majeur à générer des rendements positifs en 2025.

Auteur : Zheng Jie

Traduction et synthèse : TechFlow

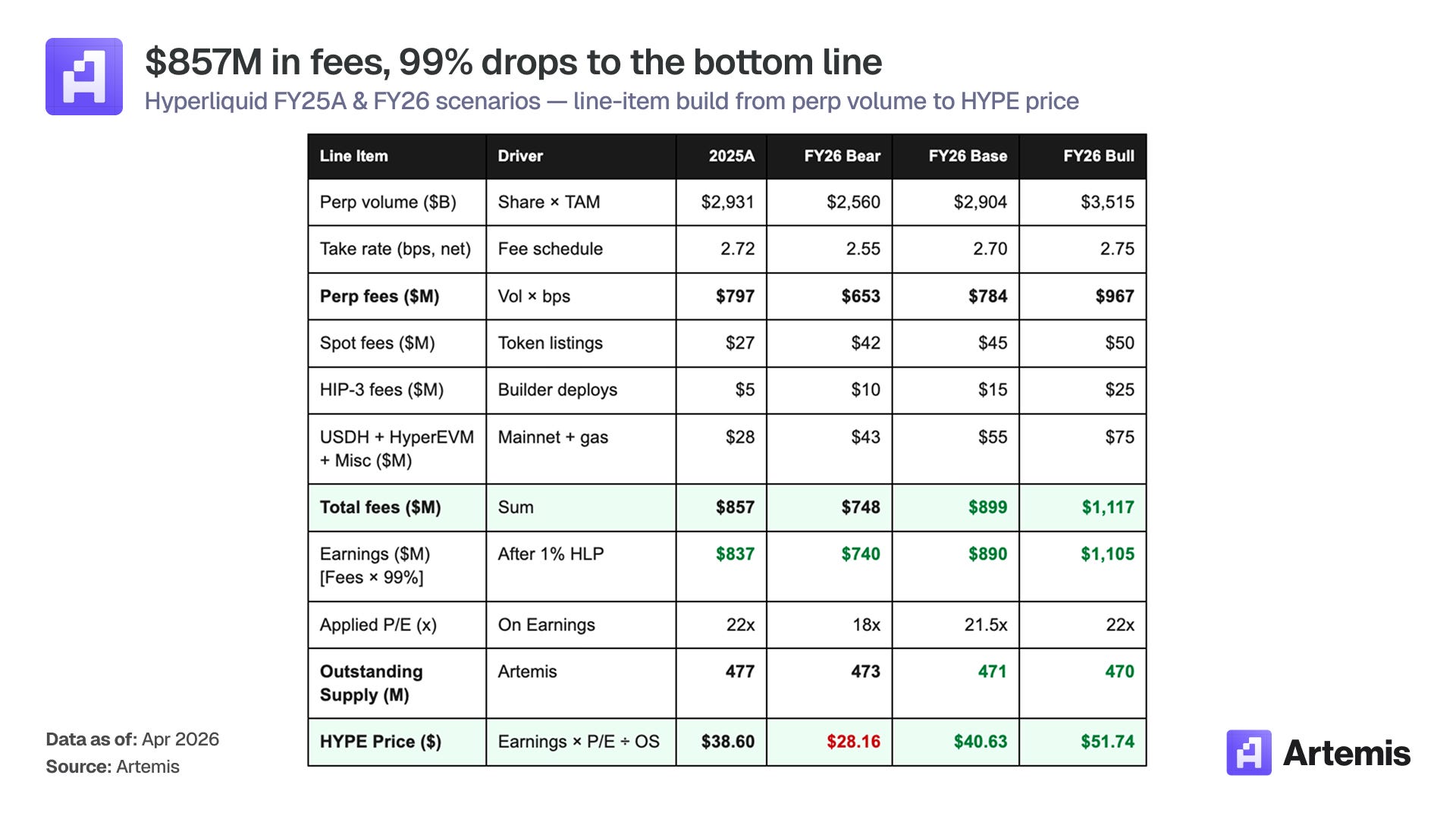

Introduction de TechFlow : Artemis est l’un des principaux instituts d’analyse de données du secteur cryptographique. Ce rapport provient de Zheng Jie, analyste chez Artemis. Le ratio mNAV (« market net asset value ») de Strategy (anciennement MSTR) est passé de 6× à 1,15× ; le segment des entreprises de trésorerie numérique d’actifs cryptographiques (DAT) connaît une désillusion généralisée. Toutefois, l’auteur estime que PURR ne doit pas être traité sur le même pied : Strategy dépense chaque jour 2,3 millions de dollars pour rembourser ses dettes ; BMNR et Forward Industries détiennent des ETH et des SOL actuellement en perte ; tandis que les HYPE détenus par PURR proviennent d’une véritable « machine à générer des profits » composée de 11 personnes, générant 857 millions de dollars de revenus annuels, dont 99 % sont consacrés aux rachats et à la destruction de jetons.

Conclusion

Le marché évalue PURR selon le même cadre que celui utilisé pour un autre MSTR : émission d’actions à prime, achat accru de jetons, augmentation du nombre de jetons par action. Or, nous considérons que cette évaluation est erronée. Strategy paie chaque jour 2,3 millions de dollars d’intérêts sur des actions privilégiées et des obligations convertibles s’élevant à 835 millions de dollars par an, grevées sur un stock de 780 897 bitcoins — qui, eux, ne génèrent aucun revenu. Son ratio mNAV est ainsi tombé de plus de 6× à 1,15× aujourd’hui.

PURR n’a aucune dette, aucune action privilégiée ni aucune charge récurrente. Derrière ses 18,8 millions de jetons HYPE se trouve le seul protocole majeur à avoir généré un bénéfice positif en 2025 : 857 millions de dollars de frais de transaction (dont 797 millions provenant des contrats perpétuels, avec un taux de 2,72 points de base), 99 % versés au Fonds d’assistance (Assistance Fund), 837 millions de dollars alloués aux rachats et à la destruction de jetons, et des coûts opérationnels quasiment nuls.

Structure déflationniste du jeton : environ 19 millions de jetons rachetés et détruits annuellement, contre environ 7 millions libérés depuis les réserves de staking. Le cours actuel de l’action est à 1,12× le mNAV.

Notre hypothèse de base est un cours de HYPE à 76 dollars en 2030, correspondant à des revenus attendus de 1,71 milliard de dollars et à un multiple de valorisation (PER) de 20×. Dans ce scénario, PURR maintiendrait un ratio mNAV de 1,1×, soit un cours de l’action de 10,59 dollars et un potentiel haussier de 63 % sur cinq ans. Dans le scénario optimiste, HYPE atteindrait 127 dollars, avec un ratio mNAV de 1,3×, conduisant à un cours de 20,84 dollars (+220 %). Dans le scénario pessimiste, HYPE chuterait à 27 dollars, avec un PER de 16× et un ratio mNAV de 0,95×, entraînant une baisse de 49 %.

Comparaison : la position particulière de PURR dans le segment des trésoreries numériques d’actifs cryptographiques (DAT)

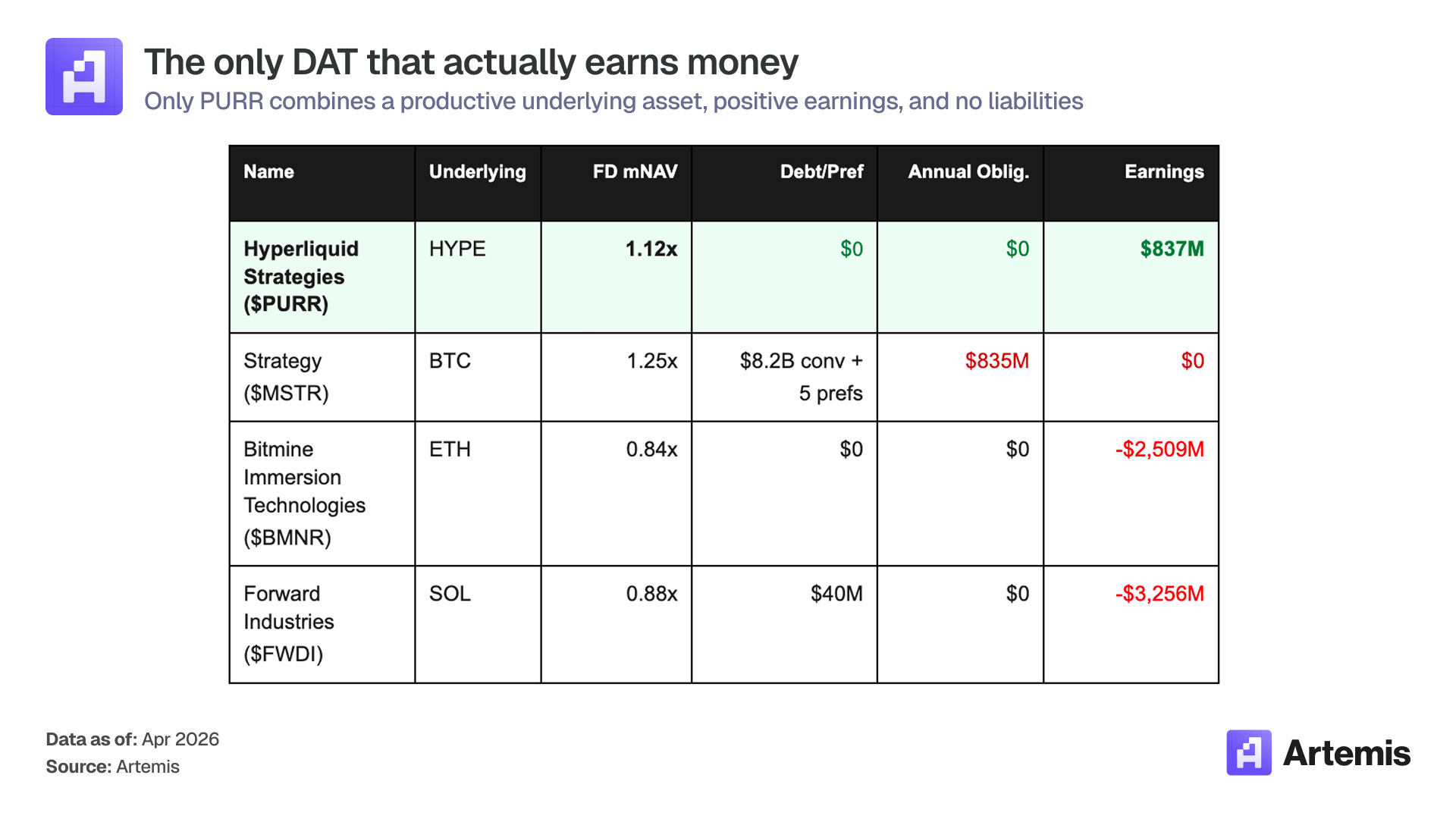

Légende de l’image : Parmi toutes les entreprises de trésorerie numérique d’actifs cryptographiques (DAT), PURR est la seule à remplir simultanément les trois critères suivants : actif sous-jacent générant des flux de trésorerie, bénéfice comptable positif, absence totale d’endettement

Qu’est-ce que PURR ?

Hyperliquid Strategies Inc (code Nasdaq : PURR) est une entreprise spécialisée dans les trésoreries numériques d’actifs cryptographiques (Digital Asset Treasury, ou DAT), dont la mission unique consiste à accumuler et détenir des jetons HYPE, la monnaie native du protocole Hyperliquid. Fondée en décembre 2025, la société résulte de la fusion entre Sonnet BioTherapeutics, la société SPAC Rorschach I LLC détenue par Paradigm, et une nouvelle entité créée par Atlas Merchant Capital, pour un montant total de 888 millions de dollars.

Son bilan est le plus propre de tout le segment DAT : 18,8 millions de jetons HYPE, 112,6 millions de dollars de trésorerie, zéro dette, zéro action privilégiée, zéro obligation convertible. En janvier 2026, la société a approuvé un programme de rachat d’actions d’un montant de 30 millions de dollars. Au 3 février 2026, 10,5 millions de dollars avaient déjà été utilisés pour racheter environ 3 millions d’actions, ramenant le capital social entièrement dilué à 150,8 millions d’actions. En outre, un dispositif de financement par émission d’actions (« equity line ») d’un montant de 1 milliard de dollars est prévu en complément de la trésorerie, afin de servir de réserve stratégique en cas de correction du cours de HYPE.

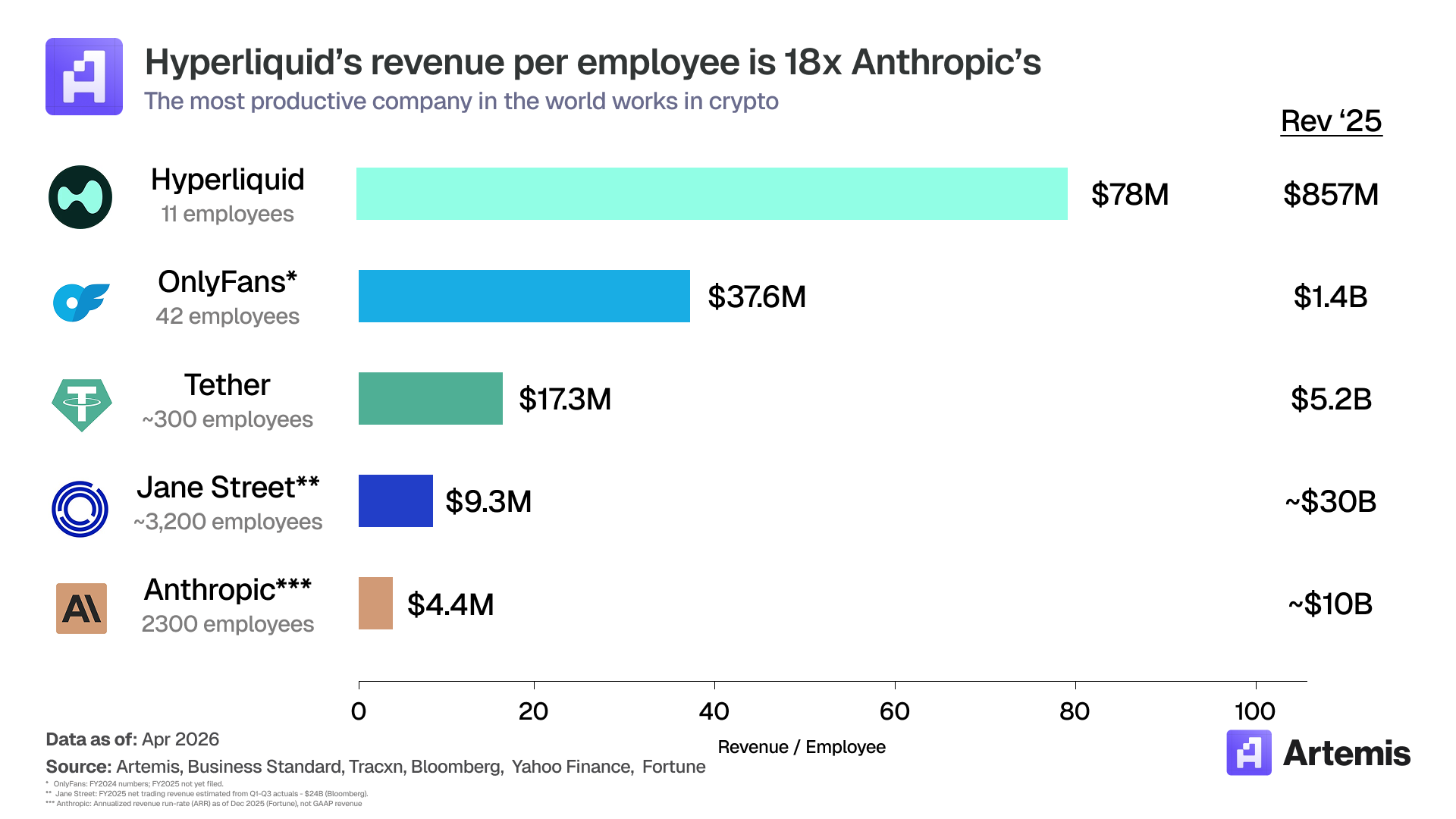

Ce qui rend réellement cette structure singulière, c’est son actif sous-jacent. HYPE constitue l’instrument d’expression de la participation économique dans Hyperliquid, une bourse spécialisée dans les contrats perpétuels, ayant généré 857 millions de dollars de frais de transaction en 2025, avec seulement 11 employés (soit un chiffre d’affaires annuel moyen par employé de près de 78 millions de dollars — le plus élevé au monde).

Légende de l’image : Données fondamentales du protocole Hyperliquid : 857 millions de dollars de frais de transaction en 2025, dont 99 % versés au Fonds d’assistance pour les rachats et la destruction de HYPE

Une « machine à frais de transaction »

Hyperliquid est une bourse.

Son modèle économique repose sur la formule « volume de transactions × taux de commission », avec un coût marginal quasi nul.

La répartition des frais de transaction comprend six postes distincts :

Légende de l’image : Répartition détaillée des frais de transaction d’Hyperliquid : frais de spot/perpétuels, part du fonds HLP, rachats via le Fonds d’assistance, libération des jetons mis en staking, etc.

Argument n°1 : L’actif sous-jacent unique à générer des bénéfices

Aujourd’hui, chaque entreprise DAT cotée aux États-Unis détient des actifs qui soit ne génèrent aucun revenu (BTC), soit, dès lors qu’on intègre les jetons émis pour assurer le fonctionnement de la chaîne, se révèlent perdants. L’Ethereum a généré 526 millions de dollars de frais de transaction en 2025, mais a distribué 3,035 milliards de dollars en récompenses de staking ; Solana a généré 680 millions de dollars, mais a versé 3,936 milliards de dollars. Hyperliquid, quant à lui, a généré 857 millions de dollars de frais de transaction.

Il convient ici de préciser la définition retenue pour « revenu ». Pour Hyperliquid, le revenu correspond aux frais de transaction nets de la part allouée au fonds HLP (1 % depuis le 30 août 2025, contre 3 % auparavant), dont 99 % sont versés au Fonds d’assistance pour les rachats et la destruction de jetons : les 857 millions de dollars de frais de transaction se traduisent donc par 837 millions de dollars de revenus. Pour Ethereum et Solana, la comparaison pertinente consiste à soustraire les récompenses de staking des frais de transaction, car ces blockchains ne peuvent fonctionner sans elles — les validateurs devant obligatoirement recevoir des jetons comme paiement. Il s’agit là d’un coût opérationnel réel, et les deux blockchains affichent des résultats négatifs à ce titre. Les 312 millions de dollars de récompenses de staking d’Hyperliquid proviennent de réserves pré-allouées, non financées par les recettes de la bourse, et ne sont donc pas incluses dans ce calcul. Sur la base de ce critère ajusté (545 millions de dollars), Hyperliquid est le seul protocole à présenter un flux de trésorerie positif.

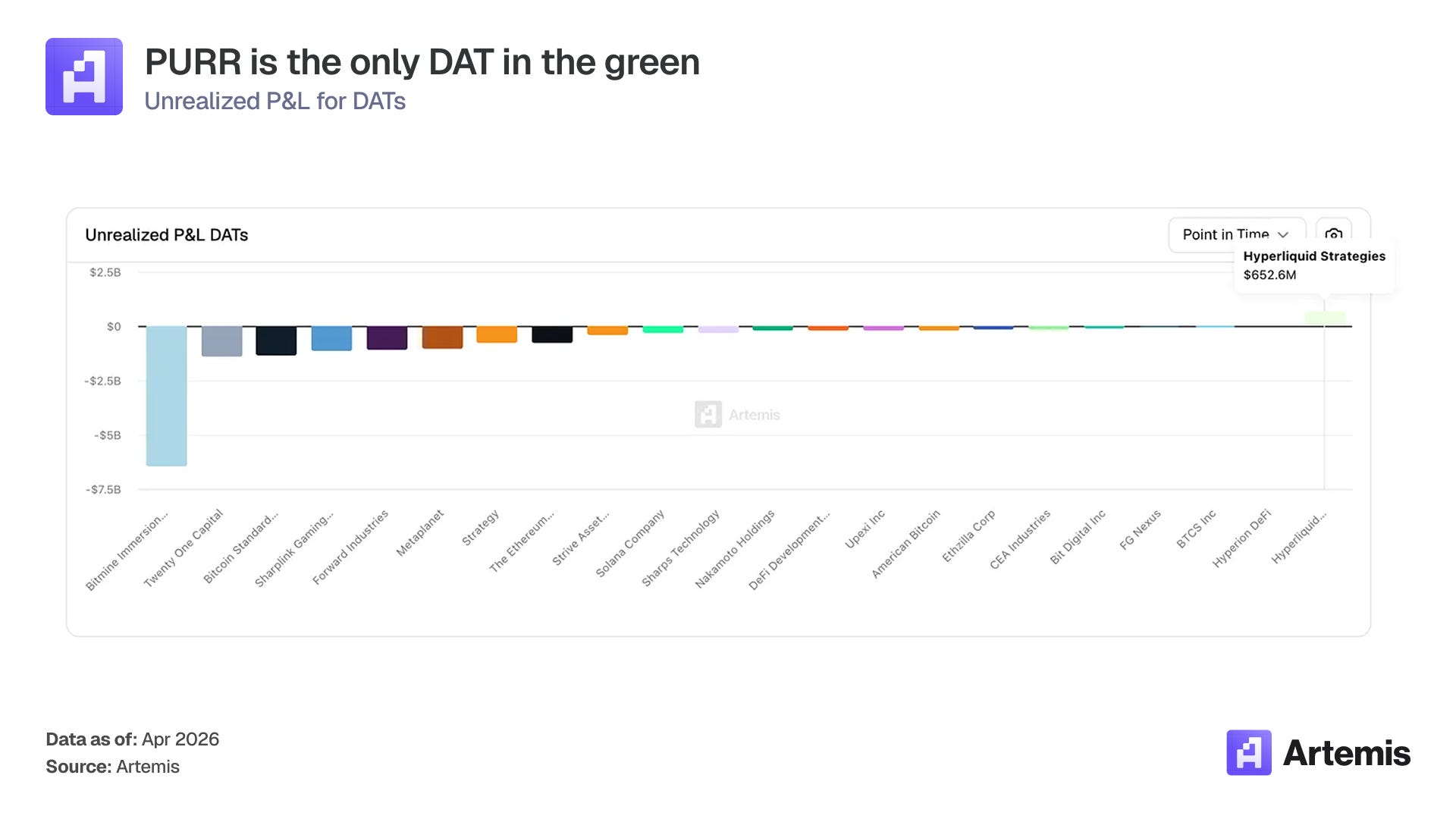

Cette différence se reflète directement sur les bilans des entreprises DAT. Le coût moyen d’achat des ETH par BMNR s’élève à 2 826 dollars, tandis que celui des SOL par Forward Industries est de 232 dollars. Les deux sociétés sont actuellement en perte sur leurs positions.

Légende de l’image : Comparaison des gains/pertes latents des différentes entreprises DAT : seule la position HYPE de PURR génère un gain latent substantiel, estimé à environ 600 millions de dollars

PURR est la seule entreprise DAT à détenir une position à gain latent réel, avec un gain latent sur sa position HYPE d’environ 600 millions de dollars. Non seulement l’actif sous-jacent génère des bénéfices, mais il augmente également en valeur.

Cinq facteurs de croissance viennent renforcer cet avantage :

- HIP-3 : Transformer Hyperliquid en plateforme d’ajout d’actifs. Lancé en octobre 2025, HIP-3 permet à tout développeur, moyennant un staking de 500 000 jetons HYPE, de déployer des contrats perpétuels sans autorisation sur n’importe quel actif : matières premières, actions (Chine, Corée du Sud, Japon), devises ou actifs alternatifs. Cela transforme HL d’une simple place de marché crypto en une couche universelle d’ajout d’actifs. Durant la crise du détroit d’Ormuz, le marché du pétrole brut déployé par TradeXYZ sur la base de HIP-3 a traité un volume nominal de 305 millions de dollars en un seul week-end ; la corrélation entre les prix des marchés multi-actifs sur le week-end et les prix de réouverture des marchés traditionnels s’établit à R² = 0,785 (calcul de Shaunda, Blockworks). Le TAM (« Total Addressable Market ») des actifs éligibles passe ainsi des 3 à 5 billions de dollars représentés par les produits dérivés cryptographiques à plus de 100 billions de dollars pour l’ensemble du marché mondial des produits dérivés. Chaque déploiement HIP-3 exige un staking permanent de 500 000 jetons HYPE, de même que HIP-4. À l’échelle, 20 marchés verrouilleraient ainsi environ 10 millions de jetons HYPE (soit 2,1 % de l’offre en circulation).

- Les DAT comme partenaires de développement. À leur prix actuel, 500 000 jetons HYPE valent environ 23 millions de dollars. La plupart des équipes de développement ne peuvent pas mobiliser ce montant. Des détenteurs importants tels que PURR (avec ses 18,8 millions de jetons HYPE) constituent des contreparties naturelles : ils financent ou déploient conjointement les implémentations HIP-3/HIP-4, en échange d’une part des frais de transaction générés par ces marchés. Cela crée une source de revenus et une influence écologique inaccessibles aux détenteurs individuels de HYPE.

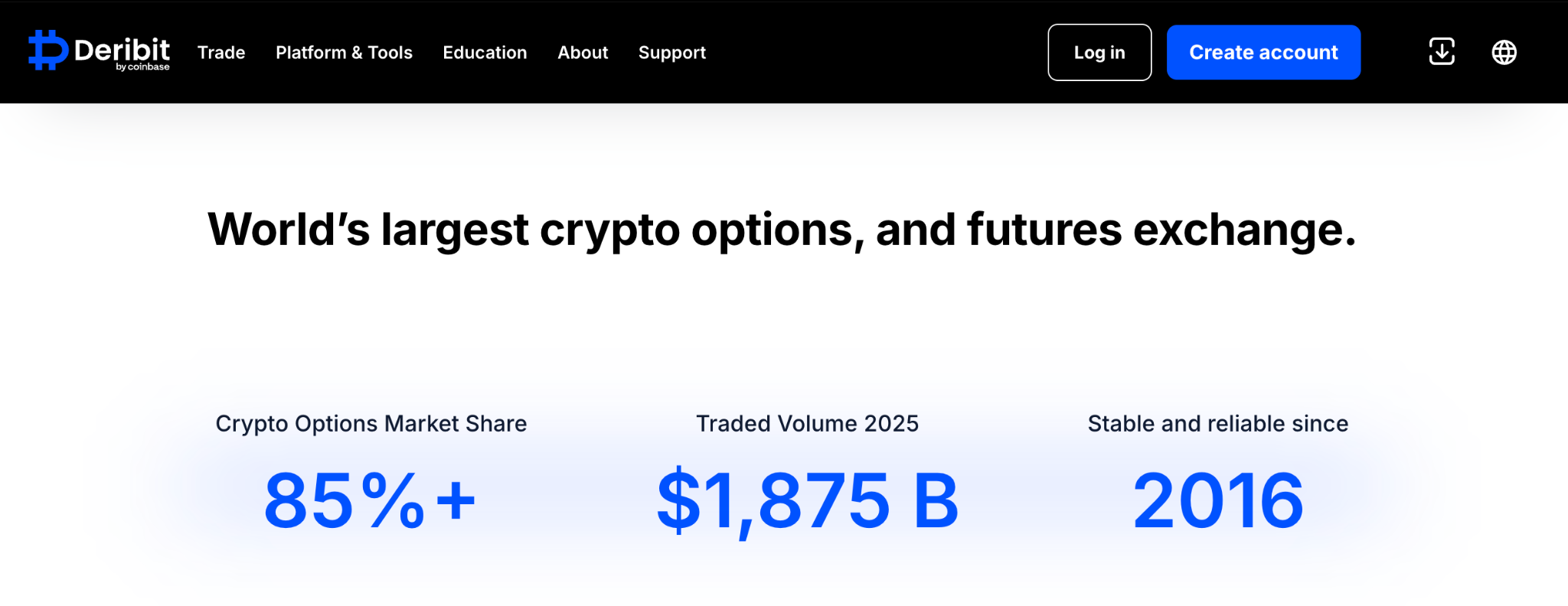

- HIP-4 : Options et contrats événementiels. Le testnet a été lancé en mars 2026, avec un objectif de déploiement sur le réseau principal au quatrième trimestre 2026. Deribit, racheté par Coinbase, a enregistré en 2025 un volume nominal de transactions sur options supérieur à 1 875 milliards de dollars, représentant plus de 85 % du marché global (environ 2 200 milliards de dollars). Les options ne représentent actuellement que 3 % des produits dérivés cryptographiques (selon Coinglass, le volume total des produits dérivés cryptographiques s’élève à 857 milliards de dollars). Si les options sur chaîne atteignent un taux de pénétration de 15 %, et qu’HL capte la moitié de ce segment, cela représenterait un volume de transactions de 165 milliards de dollars × environ 8 points de base (les spreads sur les options étant plus larges que ceux des contrats perpétuels — Deribit prélève 12 points de base) = 135 millions de dollars de frais de transaction annuels. Notre modèle de base suppose un démarrage à 50 millions de dollars en 2026, puis une croissance jusqu’à 130 millions de dollars en 2030. Les marchés prédictifs ouvriront une deuxième ligne de revenus pour HIP-4 (le volume annuel de frais de Polymarket approche déjà les 700 millions de dollars).

Légende de l’image : Données du marché des options de Deribit : volume nominal annuel de transactions sur options supérieur à 1 875 milliards de dollars en 2025 (source :Deribit)

- Builder Codes : Une chaîne de distribution à coût d’acquisition négatif. Aujourd’hui, environ 40 % des utilisateurs actifs quotidiens d’HL accèdent à la plateforme via des interfaces tierces (Phantom étant le plus grand fournisseur). Pour chaque transaction routée via une interface tierce, le développeur touche une commission ; plus de 40 millions de dollars ont déjà été versés à ce titre (données Dwellir). Comparé au coût d’acquisition d’un compte déposé sur Coinbase, estimé entre 400 et 600 dollars, le coût d’acquisition d’HL est négatif. C’est pourquoi notre modèle anticipe une croissance du volume de transactions perpétuelles, passant de 2,9 billions de dollars en 2025 à 5,2 billions de dollars en 2030 dans le scénario de base. Cette couche de distribution est externalisée.

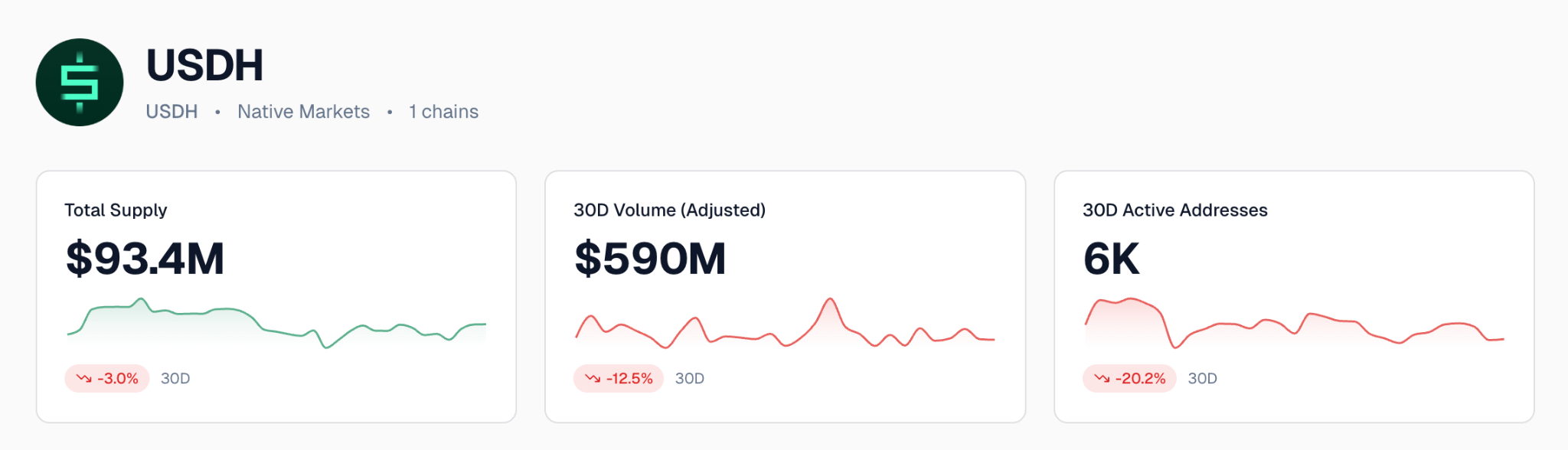

- USDH : Une monnaie stable native générant des commissions. Native Markets a obtenu en septembre 2025 le droit d’émettre USDH. Les réserves sont placées dans un fonds géré par BlackRock, et 50 % des revenus issus de ces réserves sont versés au Fonds d’assistance.

Sur la base de l’offre actuelle (environ 93 millions de dollars) et d’un rendement des obligations du Trésor américain de 3,7 %, USDH contribue chaque année d’environ 1 million de dollars au Fonds d’assistance pour les rachats. Lorsque l’offre atteindra 2 à 5 milliards de dollars, cette contribution annuelle s’élèvera à 40 à 100 millions de dollars. Par ailleurs, si HIP-4 impose l’utilisation exclusive de USDH pour les transactions sur options, cela constituera un puissant catalyseur pour la monnaie stable de Native Markets.

Légende de l’image : Comparaison des volumes en circulation des principales monnaies stables (source :Tableau de bord des monnaies stables d’Artemis)

Toutes ces expansions ne nécessitent pas d’embauches supplémentaires chez Hyperliquid. Chaque axe de croissance (HIP-3 pour l’ajout d’actifs, HIP-4 pour les options, Builder pour la distribution, USDH pour les réserves flottantes) est externalisé auprès d’équipes tierces, qui supportent les risques liés à l’ajout d’actifs et à la distribution, en échange d’une part des frais de transaction. L’équipe centrale de 11 personnes se concentre uniquement sur l’écriture du protocole et la gestion des canaux de perception des frais. Il s’agit d’un modèle de croissance en plateforme : le volume, le nombre d’actifs cotés et les interfaces frontales augmentent tous, sans que le nombre d’employés ne change.

Argument n°2 : Acheter cette « coquille » au prix de revient

La stratégie de Strategy consiste à émettre des actions à prime, à convertir la trésorerie en BTC, et à qualifier cela de « génie financier ». Or, dès que la prime disparaît, le mécanisme s’inverse — et c’est précisément la situation actuelle de l’ensemble du segment DAT (Strategy est passé de 6× à 1,15×). PURR adopte une approche inverse : son cours est proche de 1,12× le NAV, et son programme de rachat d’actions de 30 millions de dollars ne s’active que lorsque le marché valorise PURR en dessous de la valeur nette de ses jetons détenus. Chaque dollar dépensé pour racheter des actions sous le NAV augmente mécaniquement le nombre de jetons HYPE attribués à chaque action. Ce mécanisme fonctionne dans les deux sens. Sous le NAV, la direction rachète des actions, augmentant ainsi la part de HYPE détenue par chaque action restante. Au-dessus du NAV, elle peut émettre de nouvelles actions à prime, utiliser les fonds levés pour acheter davantage de HYPE, et augmenter ainsi le nombre de jetons HYPE par action. Dans les deux cas, la valeur s’accumule pour les actionnaires existants.

Aucune autre entreprise DAT ne dispose de ce mécanisme. Strategy, BMNR et Forward Industries émettent des actions pour acheter des jetons, mais ne procèdent à aucun rachat lorsque la prime diminue. Les actionnaires subissent alors une dilution à la hausse, et ne récupèrent rien à la baisse.

L’achat direct de HYPE présente également plusieurs avantages : pas de frais de gestion au niveau de la société, pas de risque de dilution lié à un dispositif de financement par émission d’actions, pas de risque réglementaire spécifique à la direction de PURR, et exposition intégrale à la hausse du jeton. Seuls les détenteurs directs bénéficient des options de staking et d’airdrop.

Mais PURR offre quatre éléments que l’achat direct de HYPE ne permet pas d’obtenir :

- Valorisation automatique sans prise de risque supplémentaire : les rachats mentionnés ci-dessus sont financés par la trésorerie déjà présente au bilan, sans appel de marge ni risque de liquidation, et ne requièrent aucune action de la part des détenteurs. Les détenteurs directs peuvent certes utiliser les contrats perpétuels ou le prêt pour appliquer un effet de levier, mais cela introduit des risques de contrepartie et de liquidation.

- Avantage concurrentiel réglementaire : PURR et HYPD sont actuellement les seuls instruments d’exposition à HYPE cotés au Nasdaq. Toute action réglementaire visant le fonctionnement sans KYC d’Hyperliquid redirigerait immanquablement la demande institutionnelle vers cette « coquille ».

- Absence d’obligation : pas de remboursement de dette, pas de vente forcée, pas d’action privilégiée.

- Efficacité fiscale : PURR est taxé comme une action ordinaire. Les détenteurs conservant leurs titres plus d’un an bénéficient du régime des plus-values à long terme (taux fédéral maximal de 20 %), peuvent intégrer PURR dans des comptes IRA ou 401(k) pour bénéficier d’une croissance différée ou exonérée d’impôt, et peuvent pratiquer le « tax-loss harvesting » avec d’autres positions actions. En revanche, chaque récompense de staking reçue par un détenteur direct de HYPE est imposée comme revenu ordinaire (taux maximal de 37 %), sans possibilité d’utiliser des comptes de retraite avantageux sur le plan fiscal, et les directives de l’IRS concernant la base de coût des airdrops restent encore à clarifier. Pour un investisseur américain soumis au taux marginal le plus élevé, cette « coquille » réduit approximativement de moitié la charge fiscale.

L’exchange sous-jacent génère un revenu de 1,76 dollar par jeton HYPE « en circulation » (837 millions de dollars ÷ 477 millions de jetons en circulation. Ce ratio a été introduit conjointement par Artemis et Pantera Capital en août 2025).

Valorisation et scénarios

La valorisation suit une démarche en deux étapes : premièrement, valoriser HYPE sur la base de ses fondamentaux (revenus attendus en 2030 × PER final), puis convertir ce cours de HYPE en valeur nette par action de PURR (NAV) selon le ratio cible de mNAV.

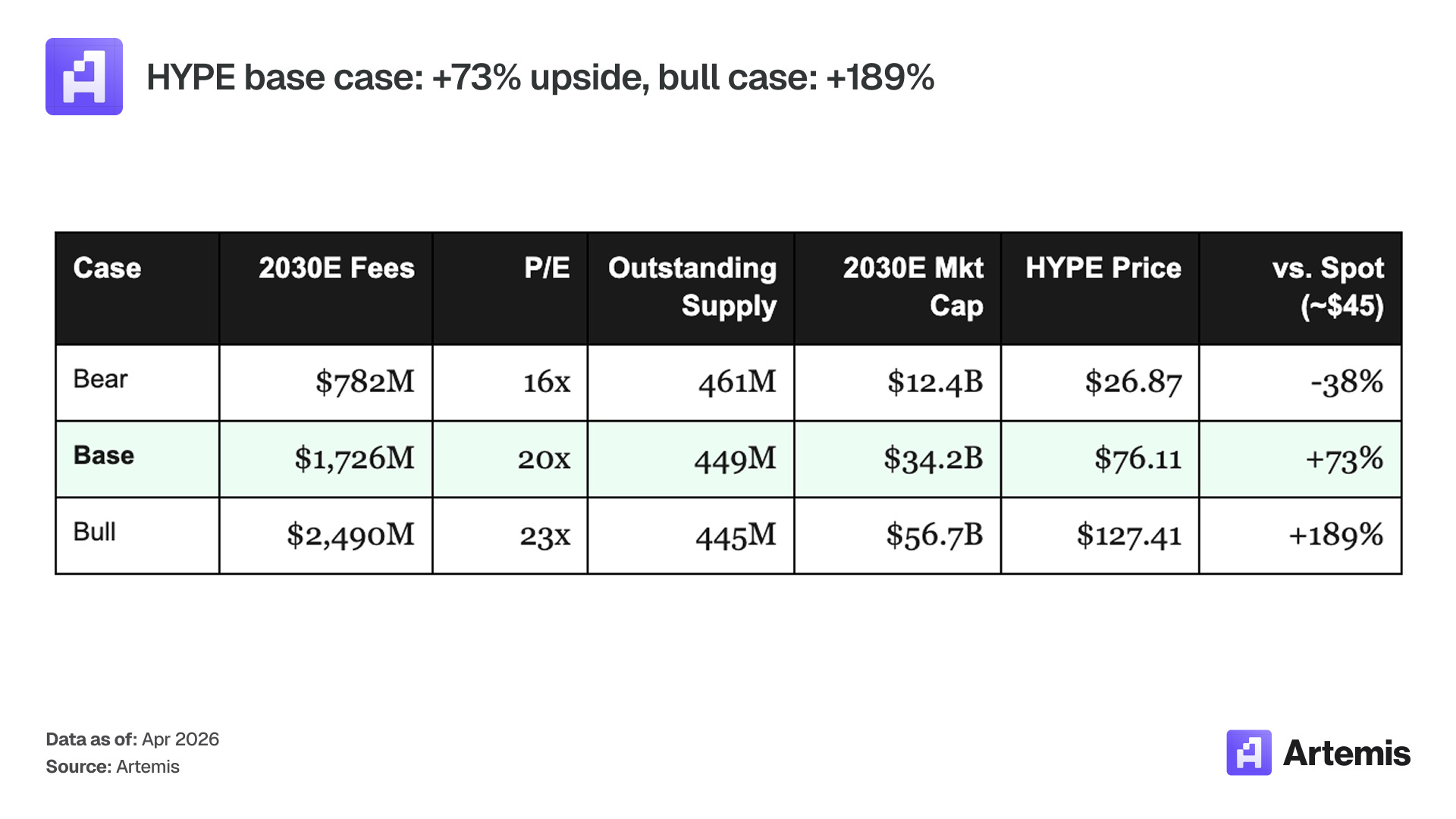

Scénarios de valorisation de HYPE

La valorisation de HYPE repose sur ses revenus (frais de transaction × 99 % après déduction de la part du fonds HLP), multipliés par un PER terminal :

Légende de l’image : Trois scénarios de valorisation de HYPE en 2030 : scénario de base à 76 dollars (PER de 20×), scénario optimiste à 127 dollars, scénario pessimiste à 27 dollars (PER de 16×)

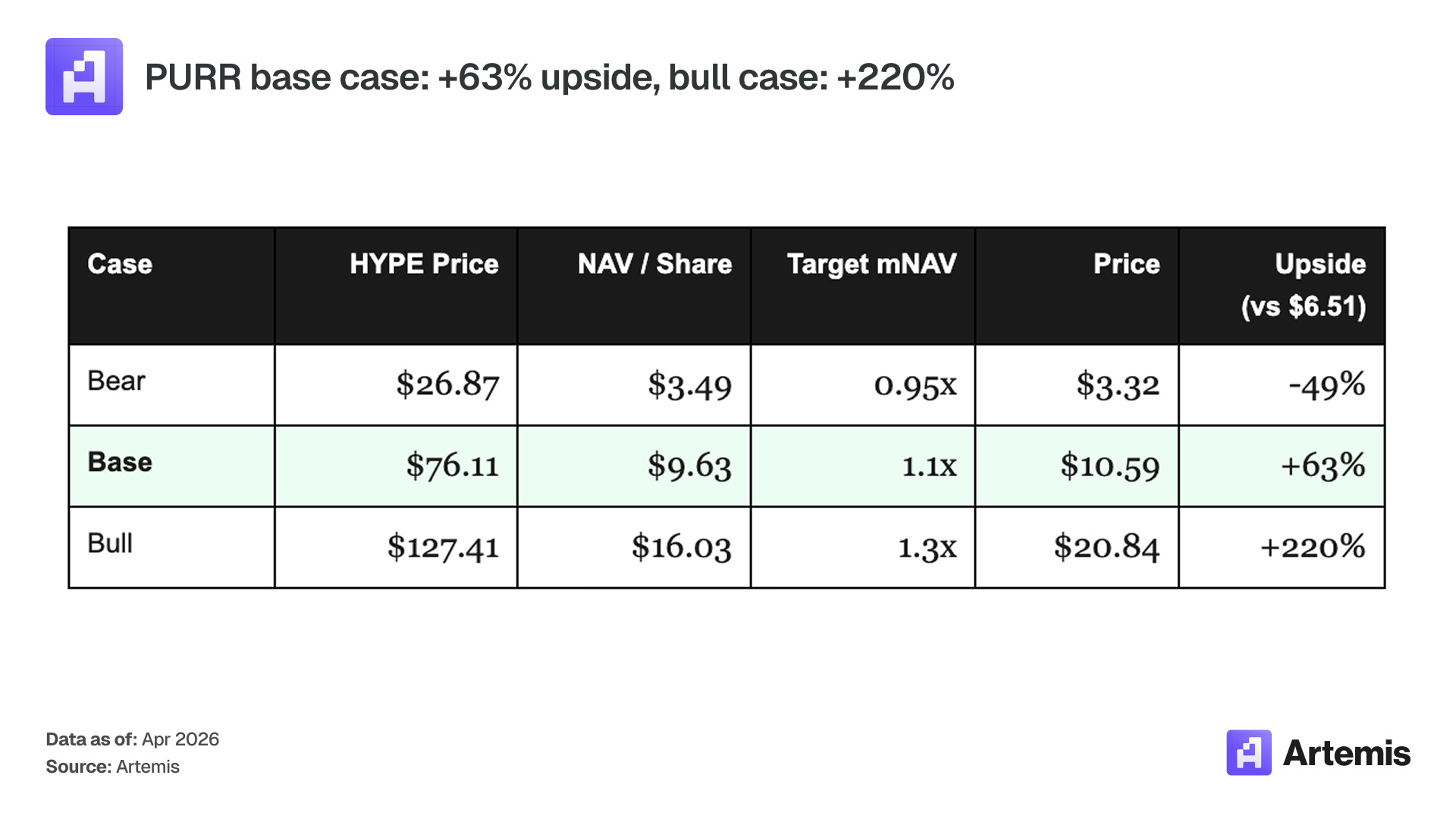

Scénarios de valorisation de PURR

La conversion des scénarios HYPE en cours de PURR suit la formule suivante : valeur nette ajustée par action = (18,8 millions de jetons HYPE × cours + 112,6 millions de dollars de trésorerie − 95,8 millions de dollars d’impôts différés + 4,5 millions de dollars d’ajustements) ÷ 150,8 millions d’actions entièrement diluées, multiplié par le ratio cible de mNAV entièrement dilué. Historiquement, les actions DAT dont l’actif sous-jacent génère des revenus voient leur ratio NAV réévalué entre 1,1× et 2,0× lors des cycles haussiers, tandis que le ratio standard du secteur se situe autour de 1,0×.

Légende de l’image : Trois scénarios de valorisation de PURR en 2030 : scénario de base à 10,59 dollars (+63 %), scénario optimiste à 20,84 dollars (+220 %), scénario pessimiste à 3,32 dollars (−49 %)

Scénario de base : HYPE atteint 76 dollars en 2030, la valeur nette ajustée par action s’élève à 9,63 dollars, et une valorisation à 1,1× le NAV conduit à un cours de 10,59 dollars (+63 % sur cinq ans).

Scénario optimiste : HYPE atteint 127 dollars en 2030, la valeur nette ajustée par action s’élève à 16,03 dollars, une réévaluation à 1,3× conduit à un cours de 20,84 dollars (+220 %).

Scénario pessimiste : HYPE chute à 27 dollars, la valeur nette ajustée par action tombe à 3,49 dollars, le ratio mNAV glisse à 0,95×, conduisant à un cours de 3,32 dollars (−49 %). Le rendement annuel moyen du scénario de base est d’environ 10 %, mais la distribution est asymétrique : la baisse est soutenue par l’absence de dette et par la capacité persistante du protocole à générer 782 millions de dollars de frais de transaction ; la hausse bénéficie simultanément à l’appréciation de HYPE et à la réévaluation du ratio mNAV.

Équipe dirigeante et structure actionnariale

PURR est une société axée sur la gestion de bilan. Sa seule activité consiste en l’allocation du capital : quand acheter des jetons HYPE, quand racheter des actions, quand utiliser le dispositif de financement par émission d’actions, ou quand ne rien faire du tout. L’équipe chargée de ces décisions cumule plus de 80 ans d’expérience dans les marchés des capitaux, la gestion des bilans bancaires et les infrastructures des bourses. Paradigm, le principal investisseur fondateur de cette SPAC, est le plus grand fonds natif du secteur cryptographique (12,7 milliards de dollars d’actifs sous gestion). D1, Galaxy et Pantera complètent une liste d’actionnaires reliant les marchés financiers traditionnels et le secteur cryptographique. Les relations institutionnelles de Bob Diamond constituent également un canal de distribution, destiné aux allocateurs d’actifs souhaitant une exposition à HYPE mais incapables de conserver des jetons ou de gérer la complexité fiscale liée aux actifs cryptographiques.

- Bob Diamond (Président du Conseil d’administration) : Ancien PDG de Barclays, cofondateur d’Atlas Merchant Capital

- David Schamis (PDG) : Cofondateur d’Atlas Merchant Capital, ancien associé de JC Flowers

- Eric Rosengren (Administrateur) : Ancien président de la Réserve fédérale de Boston (2007–2021)

- Larry Leibowitz (Administrateur) : Ancien directeur des opérations de la Bourse de New York (NYSE), associé opérationnel d’Atlas Merchant Capital

Les investisseurs fondateurs incluent Paradigm, D1, Galaxy et Pantera.

Facteurs de risque

1. Correction du cours de HYPE

PURR représente une position à effet de levier sur le cours de HYPE. Un marché baissier cryptographique réduirait le volume de transactions, les frais de transaction et la taille du fonds de rachats. Le scénario pessimiste modélise précisément cette hypothèse : un TAM stagnant à 857 milliards de dollars, une part de marché d’HL stable à 3 %, un taux de commission tombant à 2,3 points de base, et un PER réduit à 16×, conduisant à un cours de HYPE à 27 dollars et à un cours de PURR à 3,32 dollars (−49 %). L’offre en circulation s’élève à environ 477 millions de jetons ; le scénario pessimiste suppose un taux de déblocage des jetons de l’équipe de 35 % entre 2026 et 2027.

Atténuation : L’absence de dette signifie qu’il n’y a pas de vente forcée. Même dans le scénario pessimiste, Hyperliquid continuerait à générer 782 millions de dollars de frais de transaction et 774 millions de dollars de revenus, avec un volume de rachats et de destructions excédant toujours les récompenses de staking, maintenant ainsi une dynamique déflationniste du jeton (destruction nette annuelle d’environ 23 millions de jetons). Le dispositif de financement par émission d’actions de 1 milliard de dollars est optionnel, non obligatoire.

2. Action réglementaire contre Hyperliquid

Hyperliquid fonctionne sans exigence de KYC. L’Association de l’industrie des produits à terme (Futures Industry Association) a déjà déposé une plainte officielle auprès des autorités américaines, demandant une intervention réglementaire contre l’accès des résidents américains aux contrats perpétuels offshore. Toute action réglementaire défavorable réduirait directement la valeur de HYPE. L’extension de HIP-3 aux actifs financiers traditionnels (argent, pétrole brut, actions) accroît l’exposition réglementaire : les contrats perpétuels sur matières premières pourraient attirer l’attention de la CFTC, dépassant ainsi le champ actuel des interventions réglementaires spécifiques aux actifs cryptographiques.

Atténuation : PURR est une entité entièrement conforme, cotée au Nasdaq. Une action réglementaire pourrait même orienter la demande institutionnelle américaine vers PURR, car il s’agit du seul véhicule réglementairement reconnu conférant des droits économiques sur HYPE.

3. Dilution liée au dispositif de financement par émission d’actions

Le dispositif de financement par émission d’actions de 1 milliard de dollars peut être activé en cas de baisse du cours de HYPE, mais une émission d’actions à un mauvais prix diluerait les actionnaires existants. Dans le scénario pessimiste où HYPE vaut 27 dollars, la valeur nette ajustée de PURR s’établit à 3,49 dollars par action, ce qui signifierait une émission à un prix inférieur à 6,51 dollars, soit le cours actuel.

Atténuation : Ce dispositif est purement optionnel et entièrement soumis à la décision de la direction. La posture actuelle privilégie les rachats plutôt que les émissions. Début février 2026, 10,5 millions de dollars du programme de rachat de 30 millions de dollars avaient déjà été exécutés, permettant de racheter environ 3 millions d’actions et de ramener le capital social entièrement dilué à 150,8 millions d’actions. La structure actionnariale dominée par Paradigm n’a aucun intérêt à se diluer elle-même.

4. Compression de la prime DAT

Toute prime observée sur le marché par rapport au NAV tend à se réduire rapidement dès que le sentiment change. La prime mNAV de Strategy, initialement de 6×, est tombée à 1,15× en moins de douze mois. Dans le scénario optimiste, PURR serait réévalué à 1,3× le NAV (20,84 dollars) ; si le sentiment s’inversait et que le ratio retombait à 1,1×, la perte maximale serait limitée à la différence entre ces deux ratios mNAV.

Atténuation : Le ratio mNAV actuel de PURR est de 1,12×. Contrairement à la prime de plus de 5 dollars par action observée au pic de Strategy, la prime de PURR ne s’élève qu’à 12 cents par action. L’asymétrie joue en faveur de la hausse : un ratio de 1,3× est une valorisation modérée en période haussière, alors que les actions DAT dotées d’actifs sous-jacents productifs ont déjà atteint des ratios supérieurs à 2,0× historiquement. Entre 1,0× et 1,1×, la valeur de cette « coquille » se résume simplement à celle de l’actif sous-jacent.

Avertissement : Ce document est fourni à titre informatif uniquement et ne constitue en aucun cas un conseil en matière d’investissement, de finances personnelles, de trading ou de toute autre nature. Les opinions exprimées sont celles de l’auteur et ne doivent pas être interprétées comme une recommandation d’achat, de vente ou de détention d’actifs quelconques. L’auteur ou les entités associées peuvent détenir des positions dans les actifs mentionnés. Vous devez effectuer vos propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News