Quels sont les investissements réalisés par le système d’investissement « à trois voies » de NVIDIA ?

TechFlow SélectionTechFlow Sélection

Quels sont les investissements réalisés par le système d’investissement « à trois voies » de NVIDIA ?

Pour comprendre comment NVIDIA tisse l’écosystème de l’IA à l’aide de son capital, il faut commencer par la « structure à trois voies » de son système d’investissement.

Rédaction : Ada, TechFlow

Récemment, NVentures, le fonds de capital-risque appartenant à NVIDIA, a investi dans la société française de calcul quantique Alice & Bob, spécialisée dans le calcul quantique tolérant aux fautes.

Il est courant de penser à tort que tous les investissements externes de NVIDIA sont centralisés sous la bannière de NVentures. En réalité, ce département de capital-risque, créé en 2021, a réalisé au cours d’une année entière 30 investissements dont le montant cumulé reste largement inférieur à celui d’un seul investissement stratégique effectué par l’équipe du développement d’entreprise. Ce dernier, par exemple, a injecté à lui seul 2 milliards de dollars dans Synopsys fin 2025 — soit plusieurs fois le montant total des investissements réalisés par NVentures au cours des trois dernières années.

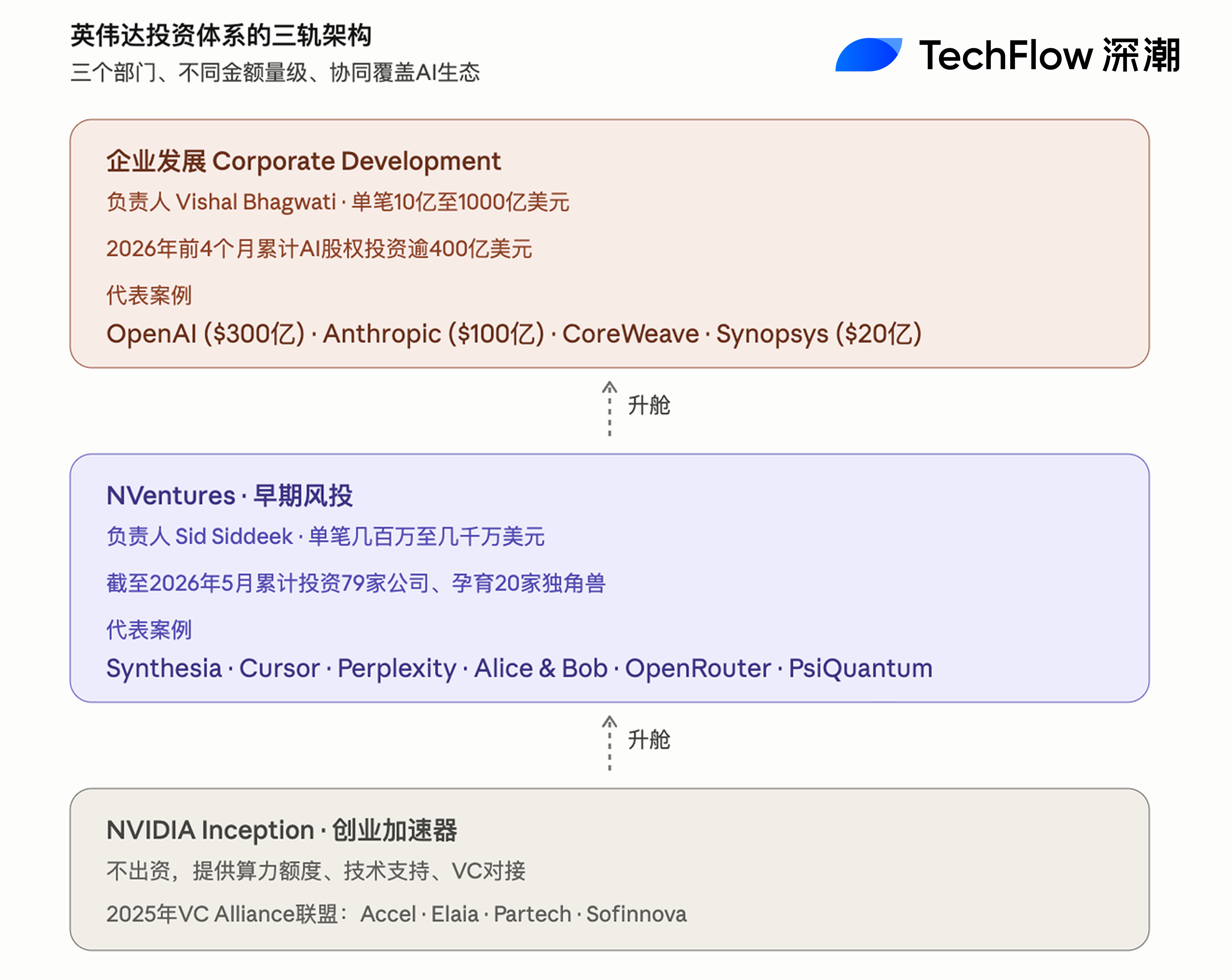

Pour comprendre comment NVIDIA déploie son capital afin de tisser un écosystème IA, il faut partir de la « structure à trois voies » de son système d’investissement. L’équipe du développement d’entreprise gère des investissements stratégiques et des fusions-acquisitions à l’échelle de plusieurs milliards, voire de centaines de milliards de dollars ; NVentures se concentre sur des investissements financiers précoces couvrant un large spectre sectoriel ; tandis que NVIDIA Inception est un accélérateur dédié aux startups, qui ne fournit pas de fonds mais met à disposition des ressources et facilite les connexions. Ensemble, ces trois piliers forment la machine de déploiement de capital la plus vaste et la plus dynamique de l’histoire de la Silicon Valley, et constituent également la cible principale des critiques des vendeurs à découvert accusant NVIDIA d’« autofinancement circulaire ».

Le vrai visage de NVentures : une équipe de 2 personnes, 79 sociétés investies, 20 licornes

Bien qu’il porte le nom de NVIDIA, NVentures est étonnamment réduit en taille interne. Selon les données privées de l’organisme Tracxn, au mois de mai 2026, l’équipe ne comptait que deux personnes, avait investi dans 79 sociétés et contribué à la création de 20 licornes, notamment la plateforme de génération vidéo IA Synthesia, la société clinique IA Abridge et la société de calcul quantique PsiQuantum. Au cours des 12 derniers mois, elle a réalisé 43 nouveaux investissements ; déjà 20 opérations avaient été menées durant les cinq premiers mois de 2026, marquant clairement une accélération du rythme.

NVentures est dirigé par Mohamed « Sid » Siddeek, vice-président de NVIDIA et responsable de NVentures. Le parcours professionnel de Siddeek reflète précisément la mission assignée à ce département par NVIDIA. Il a commencé sa carrière chez Morgan Stanley à la fin des années 1990, accompagnant Huang Renxun lors de la tournée de présentation de l’introduction en bourse de NVIDIA ; il a ensuite occupé pendant près de dix ans le poste de responsable des investissements TMT et télécoms au sein du fonds souverain émirati Mubadala ; puis il a dirigé les investissements dans les logiciels d’entreprise et le secteur médical au sein du SoftBank Vision Fund avant de rejoindre NVIDIA en 2021 pour y créer NVentures.

Siddeek décrit lui-même ainsi la stratégie d’investissement : « Notre critère de sélection véritable comporte deux niveaux : le premier concerne tout domaine où NVIDIA peut intervenir ; le second identifie les secteurs dans lesquels nous pouvons investir. » Dans une interview accordée à Global Corporate Venturing, il précise que cela implique une couverture horizontale de presque tous les secteurs transformables par l’IA — santé, fabrication, robotique, conduite autonome, calcul quantique, etc. — et une couverture verticale allant des outils fondamentaux aux couches applicatives.

La structure à trois voies : Corp Dev pour la stratégie, NVentures pour les investissements précoces, Inception pour l’écosystème

Le système d’investissement externe de NVIDIA repose sur trois composantes distinctes, chacune ayant un rôle bien défini.

La première composante est l’équipe du développement d’entreprise (Corporate Development), pilotée par Vishal Bhagwati, chargée de tous les investissements stratégiques majeurs, des coentreprises et des fusions-acquisitions. Les montants engagés ici sont d’une tout autre ampleur que ceux de NVentures : parmi les opérations représentatives réalisées entre la deuxième moitié de 2025 et la première moitié de 2026 figurent notamment l’investissement de 30 milliards de dollars mené par NVIDIA dans OpenAI en février 2026 (dans le cadre d’une ronde de financement d’environ 110 milliards de dollars), avec un engagement supplémentaire potentiel porté à 100 milliards de dollars ; l’engagement de 10 milliards de dollars pris en novembre 2025 en faveur d’Anthropic ; l’apport de 2 milliards de dollars à Synopsys fin 2025 ; l’investissement complémentaire de 2 milliards de dollars dans CoreWeave début 2026, assorti d’un accord d’achat de capacité cloud de 6,3 milliards de dollars ; l’investissement de 2 milliards de dollars dans Nebius en mars 2026 ; et enfin l’engagement maximal de 2 milliards de dollars en faveur de xAI.

Selon CNBC, les investissements en actions IA menés par l’équipe du développement d’entreprise au cours des quatre premiers mois de 2026 ont dépassé les 40 milliards de dollars. Par ailleurs, NVIDIA a consacré, au cours de son exercice fiscal 2025, un total de 17,5 milliards de dollars à des entreprises privées et à des fonds d’infrastructures.

La deuxième composante est NVentures, dirigée par Sid Siddeek, conçue comme un fonds traditionnel de capital-risque axé sur le retour financier. Les montants individuels varient de quelques millions à plusieurs dizaines de millions de dollars, avec des interventions principalement aux stades Seed à Series B. Comme l’a explicitement indiqué Siddeek à Global Venturing, NVentures « se concentre essentiellement sur les investissements précoces, tandis que l’équipe du développement d’entreprise s’occupe des opérations plus importantes et directement stratégiques ». Sur le plan opérationnel, NVentures agit majoritairement en tant que co-investisseur : seulement environ un huitième de ses investissements sont menés en tant que chef de file, le reste consistant plutôt à participer, sous l’égide de NVIDIA, à des tours menés par des fonds de capital-risque de premier plan tels qu’Accel, a16z ou Sequoia.

La troisième composante est NVIDIA Inception, un programme d’accélération destiné aux startups, qui n’effectue pas d’investissements directs mais offre aux jeunes pousses des crédits matériels NVIDIA, un soutien technique, une assistance marketing et un accès à des réseaux de fonds de capital-risque. En 2025, NVIDIA a lancé une version améliorée de son alliance « VC Alliance », associant des acteurs tels qu’Accel, Elaia, Partech et Sofinnova, et distribuant à leurs portefeuilles respectifs des bons de calcul sur NVIDIA DGX Cloud Lepton — une extension européenne de l’initiative Inception.

Un lien de type « entonnoir » existe clairement entre ces trois composantes. Inception détecte les projets précoces et les intègre à l’écosystème NVIDIA ; ceux présentant un potentiel d’investissement passent sous la loupe de NVentures, pouvant alors bénéficier de chèques précoces allant de quelques millions à plusieurs dizaines de millions de dollars ; lorsqu’une entreprise atteint une taille suffisante pour influencer stratégiquement NVIDIA (en tant que client majeur, fournisseur clé ou cible potentielle d’acquisition), elle passe alors à un niveau supérieur, intégrant l’équipe du développement d’entreprise et entrant dans des cadres de coopération s’échelonnant de plusieurs milliards à des centaines de milliards de dollars.

Les investissements récents de NVentures : calcul quantique, routage d’inférence, sécurité IA

En mai 2026, l’activité de NVentures a été particulièrement intense. Au cours du seul mois écoulé, quatre opérations ont été rendues publiques : le 22 mai, la société française de calcul quantique Alice & Bob a annoncé la participation de NVentures à une extension de son tour de financement série B de 100 millions d’euros. La technologie centrale d’Alice & Bob repose sur une architecture de calcul quantique tolérant aux fautes basée sur des « qubits chat », en étroite collaboration avec la pile technologique hybride quantique-classique de NVIDIA, incluant CUDA-Q, cuQuantum, Dynamiqs et NVQLink ; le 26 mai, la plateforme de routage de modèles IA OpenRouter a bouclé un tour de financement série B de 113 millions de dollars, avec la participation de NVentures aux côtés de Google CapitalG et de Snowflake. OpenRouter propose aux développeurs une interface unique permettant d’accéder via API aux services de dizaines de fournisseurs mondiaux de modèles ; le 28 mai, la startup Tensormesh, spécialisée dans les infrastructures d’inférence IA, a levé 20 millions de dollars en extension de son tour de démarrage, avec NVentures participant conjointement avec CoreWeave et AMD ; le 6 mai, la société de cybersécurité IA Xbow a clos une extension de son tour de financement série C de 35 millions de dollars, avec la participation de NVentures.

À l’analyse des sociétés ciblées, on constate que NVentures recentre clairement ses efforts sur trois axes : le calcul quantique (Alice & Bob, Quantinuum, PsiQuantum), la biotechnologie IA (Relation Therapeutics, Genesis Therapeutics) et les agents IA ainsi que la couche d’inférence (OpenRouter, Tensormesh, etc.). Cette orientation correspond parfaitement à la définition de Siddeek selon laquelle « NVIDIA intervient partout où elle le peut », et épouse exactement les directions dans lesquelles NVIDIA investit activement pour développer ses prochaines piles logicielles, telles que CUDA-Q, CUDA-X et Triton.

Géographiquement, le déploiement européen de NVentures s’accélère nettement : 14 investissements européens ont été réalisés en 2025, soit le double des 7 opérations menées en 2024.

Panorama intégré des portefeuilles des trois niveaux

Lorsqu’on superpose sur une même carte les portefeuilles des trois niveaux d’investissement, la « radiation capitalistique » de NVIDIA sur l’écosystème IA peut être regroupée en cinq grands quadrants.

Dans la couche des modèles fondamentaux figurent OpenAI, Anthropic, xAI, Mistral, Cohere, Thinking Machines Lab, Reflection AI et Black Forest Labs. Cette couche est principalement financée par l’équipe du développement d’entreprise, NVentures y participant souvent à hauteur d’une petite quote-part.

Dans la couche du cloud et des infrastructures, on trouve CoreWeave, Nebius, Lambda, Crusoe, Nscale et Firmus Technologies. Ici aussi, l’équipe du développement d’entreprise domine, avec des investissements isolés souvent de plusieurs milliards de dollars, accompagnés de contrats d’achat de puissance de calcul à long terme.

Dans la couche des applications et des outils de développement figurent Cursor, Perplexity, Synthesia, Runway, Lovable, Together AI et Weka. NVentures y joue un rôle beaucoup plus important, bien que les montants engagés restent relativement modestes.

Dans le domaine de la robotique et de la conduite autonome, on retrouve Figure AI (valorisation la plus récente : 39 milliards de dollars) et Wayve (valorisation : 8,6 milliards de dollars). Ces deux sociétés font l’objet d’investissements conjoints de l’équipe du développement d’entreprise et de NVentures.

Dans le domaine du calcul quantique et de la biotechnologie figurent PsiQuantum, Quantinuum, Alice & Bob et Relation Therapeutics. Ce quadrant repose principalement sur des investissements précoces menés par NVentures, constituant une stratégie de couverture face aux futurs paradigmes de calcul post-GPU.

Selon les données de F4 Fund, organisme spécialisé dans la recherche sur les fonds de capital-risque, au moins dix sociétés ayant bénéficié d’investissements impliquant NVIDIA (via l’équipe du développement d’entreprise et/ou NVentures) entre 2025 et début 2026 ont franchi le seuil de valorisation d’un milliard de dollars : OpenAI, Anthropic, xAI, Mistral, Figure AI, Cursor, Perplexity, Scale AI et Wayve.

Controverse : la vente à découvert de Burry et la question de l’« autofinancement circulaire »

Cependant, le vaste dispositif d’investissements externes de NVIDIA suscite de plus en plus de critiques. La plus emblématique provient de Michael Burry, gestionnaire de hedge fund célèbre pour son rôle dans le film *The Big Short*.

Comme l’indique le document 13F déposé par Scion Asset Management pour le troisième trimestre 2025, Burry avait constitué, au plus tard le 30 septembre 2025, une position de vente à découvert sur NVIDIA et Palantir. Cela comprenait des options de vente portant sur environ un million d’actions NVIDIA, représentant, au cours de l’époque, un risque nominal d’environ 187 millions de dollars ; ainsi que 50 000 contrats d’options de vente sur Palantir (chaque contrat couvrant 100 actions), pour un coût réel de primes d’environ 9,2 millions de dollars. Sur son compte X « Cassandra Unchained », Burry a publié un message accompagné d’une image tirée de *The Big Short*, avec la légende « Parfois, nous voyons la bulle », puis a relayé un graphique de Bloomberg sur l’« autofinancement circulaire » de NVIDIA, pointant directement du doigt le modèle de déploiement de capital de la société.

L’accusation de Burry est d’ordre technique. Dans un article publié sur Substack, il estime qu’entre 2026 et 2028, les fournisseurs de services cloud — Microsoft, Google, Oracle et Meta — vont, en prolongeant la durée d’amortissement comptable de leurs GPU NVIDIA, sous-estimer collectivement l’amortissement d’environ 176 milliards de dollars, gonflant artificiellement leurs bénéfices sur la même période. Ce changement comptable s’articule avec les investissements en actions de NVIDIA auprès de ses clients, créant un effet de synergie : le premier permet aux acheteurs de disposer de bénéfices comptables plus élevés pour absorber des dépenses en capital accrues, tandis que le second leur fournit directement les fonds nécessaires à l’achat de matériel NVIDIA.

Au niveau institutionnel, des interrogations similaires se multiplient. En mars 2026, l’autorité européenne de la concurrence a explicitement inclus le « risque de dépenses circulaires » inhérent au système d’investissement de NVIDIA dans son champ d’examen. Seaport Research estime que chaque dollar investi par NVIDIA sous forme d’actions génère environ 3,5 dollars de revenus provenant des achats de puces en aval. Dans un dossier spécial publié par Bloomberg en mars 2026 intitulé « Transactions circulaires IA », les flux financiers entre NVIDIA, CoreWeave, OpenAI, Oracle et Anthropic sont représentés sous la forme d’un réseau dense. Ainsi, NVIDIA détient environ 7 % de CoreWeave, qui utilise les GPU NVIDIA comme garantie pour obtenir des financements, puis réinvestit ces fonds pour acheter davantage de GPU NVIDIA ; NVIDIA signe ensuite un accord d’achat de capacité cloud de 6,3 milliards de dollars, s’engageant à absorber l’excédent de capacité de CoreWeave jusqu’en 2032 ; NVIDIA s’engage à investir jusqu’à 100 milliards de dollars dans OpenAI, qui s’engage à acheter du matériel NVIDIA et à construire, avec Oracle, un centre de données de 300 milliards de dollars, Oracle s’engageant alors à acquérir des GPU NVIDIA ; NVIDIA investit 10 milliards de dollars dans Anthropic, qui s’engage à déployer Claude sur Microsoft Azure, lequel achète à son tour les systèmes Grace Blackwell et Vera Rubin de NVIDIA.

Des contre-arguments existent également. Janus Henderson qualifie ce modèle de « cercle vertueux », estimant qu’à une époque de rareté extrême de la puissance de calcul, lier offre et demande via des « investissements en actions + contrats d’achat à long terme » constitue une démarche commerciale légitime. Morningstar souligne, quant à lui, que l’engagement de NVIDIA à « absorber la capacité excédentaire » de CoreWeave implique que NVIDIA assume effectivement le risque de stock de CoreWeave, ce qui freine en réalité toute tentation de vendre trop rapidement du matériel.

Dans cette controverse, la position de NVentures est particulièrement délicate. Son profil d’investisseur précoce, à petit montant, majoritairement co-investisseur et diversifié sectoriellement contraste nettement avec le modèle de « transactions circulaires » mis en œuvre par l’équipe du développement d’entreprise. Les sociétés comme Alice & Bob, Tensormesh ou OpenRouter, dans lesquelles NVentures investit, sont encore trop petites pour entrer dans un schéma circulaire où elles seraient à la fois clientes et cibles d’investissement de NVIDIA ; leurs opérations relèvent donc davantage d’une logique classique de capital-risque corporatif. Toutefois, dans le cadre du système d’investissement global de NVIDIA, NVentures joue-t-elle, à un certain niveau, le rôle d’une « façade de conformité » destinée à présenter les activités d’investissement de NVIDIA comme de simples opérations de capital-risque, plutôt que comme un mécanisme systémique de financement du vendeur ? C’est là une question implicite, non formulée explicitement, mais sous-jacente aux critiques de Burry et des autorités de régulation européennes.

La réponse officielle constante de NVIDIA est que tous ses investissements reposent sur des jugements commerciaux indépendants, sans lien avec les ventes de matériel. Pourtant, les observateurs du marché citent de plus en plus fréquemment une phrase révélatrice : à une époque de pénurie de puissance de calcul, croire que « l’intrication entre investissements en actions et contrats d’achat est une simple coïncidence » relève, en soi, d’une question de confiance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News