Broadcom contre AMD : quelle action de semi-conducteurs pour l’IA vaut le plus d’être choisie après NVIDIA ?

TechFlow SélectionTechFlow Sélection

Broadcom contre AMD : quelle action de semi-conducteurs pour l’IA vaut le plus d’être choisie après NVIDIA ?

Dans ce repli post-publication des résultats financiers, Broadcom est plus digne d’achat.

Auteur : Justin Pope

Traduction et synthèse : TechFlow Research

Introduction : En dehors de NVIDIA, la bataille pour la deuxième place sur le marché des puces IA s’intensifie. AMD a choisi de rivaliser frontalement avec NVIDIA sur la voie des GPU universels, tandis que Broadcom a opté pour une stratégie différenciée fondée sur des puces sur mesure (XPU), remportant ainsi des clients de premier plan tels qu’Anthropic, Google, Meta et OpenAI.

Après la publication de ses derniers résultats financiers, l’action de Broadcom a fortement chuté, mais son PDG maintient néanmoins l’objectif ambitieux d’atteindre un chiffre d’affaires annuel de 100 milliards de dollars provenant de ses puces IA d’ici l’exercice fiscal 2027. Selon Justin Pope, analyste de Motley Fool, même si l’évaluation de Broadcom est plus élevée, cette prime est justifiée.

Légende de l’image : Source Getty Images

NVIDIA conserve sans conteste sa position dominante sur le marché des puces IA pour centres de données. Toutefois, le gâteau de l’IA est tellement vaste que la deuxième place demeure extrêmement lucrative. Selon les estimations de Statista, ce marché devrait atteindre 333 milliards de dollars d’ici 2030.

Cela signifie que d’autres entreprises offrent également aux investisseurs d’excellentes opportunités de rentabilité. Broadcom (AVGO, en baisse de 7,49 % ce jour) et AMD (en baisse de 11,01 % ce jour) sont les deux candidats les plus compétitifs. Toutes deux ont réalisé des progrès significatifs dans le domaine des puces IA, mais globalement, l’une se distingue nettement comme étant plus intéressante à détenir.

AMD a emprunté une voie plus difficile

La question centrale est la suivante : comment une entreprise de moindre taille peut-elle concurrencer un géant du secteur ?

La stratégie d’AMD consiste à rivaliser directement avec NVIDIA sur le segment des puces IA universelles. À juste titre, elle a effectivement obtenu certains résultats tangibles : ses revenus issus des centres de données ont augmenté de 57 % au premier trimestre 2026, atteignant 5,8 milliards de dollars.

Les grands acteurs mondiaux du cloud, naturellement réticents à concentrer l’intégralité de leurs approvisionnements chez NVIDIA, profitent de cette dynamique. AMD a récemment annoncé qu’elle fournirait à Meta 6 GW de GPU Instinct, dont le premier GW sera une version personnalisée.

Toutefois, il est peu probable qu’AMD parvienne réellement à menacer sérieusement la domination de NVIDIA. Meta et d’autres clients de NVIDIA sont déjà profondément intégrés à l’écosystème logiciel CUDA de NVIDIA. Ce dernier constitue une véritable « ligne de défense » que les simples spécifications matérielles ne suffisent pas à franchir.

La voie des puces sur mesure de Broadcom est celle du vainqueur

Pour percer la « ligne de défense » de NVIDIA, il faut emprunter une autre voie — c’est précisément ce qu’a accompli Broadcom avec ses puces XPU.

Contrairement à AMD, qui mise sur des puces IA universelles, Broadcom conçoit des puces entièrement personnalisées pour les charges de travail IA spécifiques de chacun de ses clients. Cette approche procure des avantages en termes d’efficacité et renforce la fidélité des clients. À ce jour, Broadcom développe des puces sur mesure pour Anthropic, Alphabet (la société mère de Google), Meta et OpenAI.

Au fur et à mesure que les besoins en puissance de calcul évoluent de l’entraînement vers l’inférence, l’efficacité devient encore plus cruciale, amplifiant davantage les avantages des puces sur mesure.

Après la publication de ses résultats du deuxième trimestre, Wall Street a massivement vendu les actions de Broadcom, principalement en raison d’un objectif de revenus IA pour le troisième trimestre jugé inférieur aux attentes. Toutefois, le PDG Hock Tan a réaffirmé lors de la conférence téléphonique consacrée aux résultats que l’objectif à long terme de 100 milliards de dollars de chiffre d’affaires annuel issu des puces IA d’ici l’exercice fiscal 2027 reste inchangé. Les revenus IA du deuxième trimestre s’élèvent à 10,8 milliards de dollars, et avec la mise en service progressive des projets de puces sur mesure, les perspectives de croissance restent très prometteuses.

Un prix élevé, mais justifié

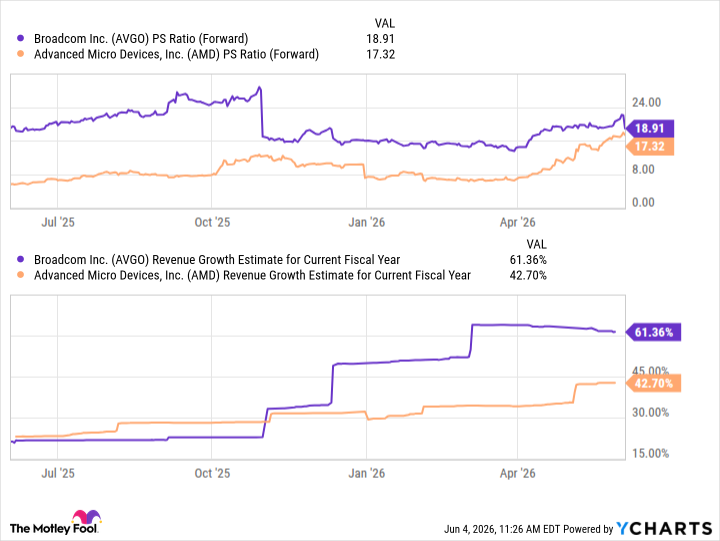

Broadcom compte parmi ses clients des leaders mondiaux de l’IA et avance résolument vers son objectif de 100 milliards de dollars de chiffre d’affaires annuel, ce qui lui confère une position concurrentielle nettement supérieure à celle d’AMD. Les investisseurs auront peut-être remarqué que l’action de Broadcom est valorisée plus chèrement que celle d’AMD, mais cette prime est parfaitement justifiée.

Légende de l’image : Comparaison des ratios cours/ventes anticipés (P/S forward) entre AVGO et AMD, source YCharts

Les analystes prévoient que la croissance de Broadcom sera nettement plus rapide que celle d’AMD, alors que l’écart d’évaluation entre les deux sociétés reste modéré. En particulier dans le cadre de ce recentrage post-résultats, Broadcom apparaît comme une opportunité d’achat plus séduisante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News