Analyse du rapport de recherche de Bank of America : Valorisation la plus basse de Nvidia en sept ans, le marché pourrait avoir mal évalué une décote de 30% sur les bénéfices

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Bank of America : Valorisation la plus basse de Nvidia en sept ans, le marché pourrait avoir mal évalué une décote de 30% sur les bénéfices

Bank of America estime que cette décote est injustifiée, Nvidia demeure un titre de croissance de qualité disposant, dans le domaine de la puissance de calcul IA, d'un pouvoir de fixation des prix, d'effets d'échelle et de barrières au niveau de la chaîne d'approvisionnement.

Rédigé par : Rita

Guide TechFlow

Bank of America a publié le 7 juillet un rapport de recherche sur Nvidia, réitérant sa recommandation d'achat avec un objectif de cours de 350 USD, pour un cours actuel de 195,55 USD, impliquant une hausse potentielle d'environ 79 %.

L'argument central de Bank of America est le suivant : Nvidia se négocie actuellement à 15,7 fois son PER anticipé pour 2027, soit le niveau le plus bas en sept ans.

Les préoccupations du marché concernant la pression sur les coûts des HBM, la concurrence des ASIC personnalisés et la congestion des positions ont peut-être été trop intégrées dans le prix, impliquant une décote sur les bénéfices d'environ 30-35 %.

Bank of America estime que cette décote est injustifiée ; Nvidia reste un titre de croissance de qualité disposant d'un pouvoir de fixation des prix, d'effets d'échelle et de barrières dans la chaîne d'approvisionnement dans le domaine de la puissance de calcul IA.

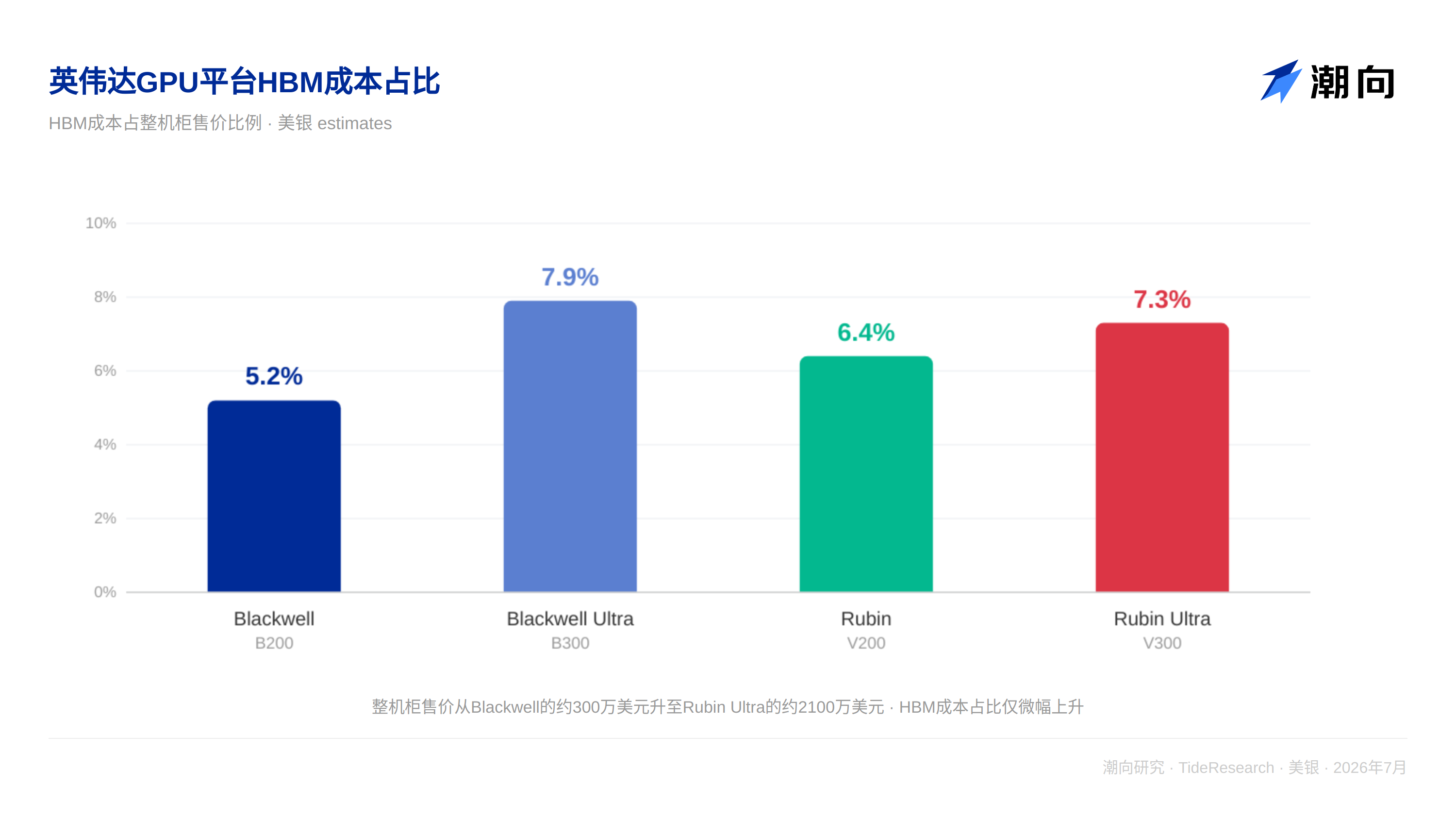

Les coûts des HBM sont une pression, mais le pouvoir de fixation des prix est une force plus puissante

Le marché craint que la hausse des prix des HBM ne compresse la marge brute de Nvidia.

Bank of America a fait un calcul : de Blackwell à Rubin, le coût des HBM par rack a augmenté d'environ 200 000 à 300 000 USD, mais le prix de vente du rack entier a augmenté de 2 à 3 millions USD.

Car Nvidia a mis à niveau simultanément plusieurs composants dans chaque génération de produits, notamment les puces de calcul, le réseau NVLink et la pile logicielle.

Par rapport à Blackwell, Vera Rubin offre des performances d'inférence par watt multipliées par 10, des performances d'inférence multipliées par 3,3 et des performances d'entraînement multipliées par 5.

Ces améliorations de performances permettent à Nvidia de répercuter les coûts sur les clients.

Bank of America prévoit que la marge brute de Nvidia restera autour de 75 %.

La concurrence des ASIC n'est pas une nouveauté, Nvidia a connu une croissance de 700 fois

Le TPU de Google a été lancé en 2015, le Trainium d'Amazon en 2020, le MTIA de Meta en 2023 ; les ASIC personnalisés existent depuis près de dix ans.

Mais les revenus des accélérateurs GPU de Nvidia ont augmenté de 700 fois durant cette période.

La raison est simple : les ASIC sont des puces à usage spécifique, ne pouvant exécuter que des charges de travail spécifiques, et ne sont disponibles que pour certains fournisseurs de cloud.

Les GPU de Nvidia sont une plateforme générale, disposant d'un écosystème logiciel complet et d'un support de la chaîne d'approvisionnement.

Les ventes de Nvidia aux clients hyperscale ont augmenté de 115 % en glissement annuel, soit presque deux fois le taux de croissance des dépenses d'investissement cloud, ce qui indique que la « part de portefeuille » de Nvidia chez les fournisseurs de cloud continue de s'étendre.

Bank of America prévoit que Nvidia maintiendra une part de plus de 65-70 % dans les dépenses d'investissement IA.

Congestion des positions et investissements dans l'écosystème : les risques sont réels, mais ont été absorbés par la valorisation

La pondération de Nvidia dans l'indice S&P 500 est de 1,15 fois, et 78 % des fonds de gestion active détiennent Nvidia.

La congestion des positions est bien réelle, mais cela constitue en soi un reflet de la position sectorielle de Nvidia sur le marché, et non un signal de bulle.

L'investissement total de Nvidia dans les partenaires de l'écosystème est d'environ 65 milliards USD, incluant OpenAI, Anthropic, Intel, CoreWeave, etc.

Bank of America estime que ces investissements ne représentent qu'environ 35 % du flux de trésorerie disponible de 2026 et environ 17 % de celui de 2027, n'affectant pas la capacité de l'entreprise à poursuivre les rachats d'actions et les dividendes.

Perspective TechFlow

La logique centrale de ce rapport de Bank of America est la suivante : Nvidia est valorisée par le marché comme une « action cyclique », mais son modèle commercial possède des attributs d'« action de croissance » ; l'itération des produits entraîne une augmentation du prix unitaire, les effets d'échelle apportent un avantage de coût, et l'écosystème logiciel crée une fidélisation des clients.

Mais une question mérite d'être posée : si Nvidia est erronément valorisée de 30 %, pourquoi cette erreur de valorisation a-t-elle duré si longtemps ?

La congestion des positions et les investissements dans l'écosystème ne sont que des raisons superficielles ; la raison plus profonde est le doute des investisseurs concernant « la durabilité des dépenses d'investissement IA ».

Le ratio capex/EBITDA des entreprises hyperscale a déjà dépassé 70 %, et le marché craint que toute réduction des capex n'impacte directement les revenus de Nvidia.

Bank of America répond à cette préoccupation par « la part de portefeuille de Nvidia chez les fournisseurs de cloud continue de s'étendre », mais ne répond pas directement à « si le volume total des capex diminue, l'expansion de la part de portefeuille peut-elle compenser ».

Pour les investisseurs, la valeur la plus importante de ce rapport n'est pas la recommandation d'achat elle-même, mais le fait qu'il fournit un cadre de réflexion sur la manière de distinguer, lorsque les préoccupations du marché concernant une action de croissance de qualité sont exagérées, quels risques sont réels et quels sont déjà pleinement absorbés par la valorisation.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par Recherche TechFlow d'un rapport de recherche d'un courtier tiers (Bank of America, 7 juillet 2026).

Les recommandations, objectifs de cours, prévisions de bénéfices et jugements connexes cités dans le texte sont tous les points de vue des analystes de ce courtier, représentent uniquement la position de leur institution, ne représentent pas les points de vue de Recherche TechFlow et ne constituent pas un conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News