Décryptage du rapport de Morgan Stanley : le plus grand problème de Nvidia, c'est que personne ne reprend les positions.

TechFlow SélectionTechFlow Sélection

Décryptage du rapport de Morgan Stanley : le plus grand problème de Nvidia, c'est que personne ne reprend les positions.

Dans le contexte de la pénurie de puissance de calcul, cela pourrait être le point de départ de la restructuration de la valorisation de Nvidia pour la prochaine phase.

Rédigé par : Rita

Guide TechFlow

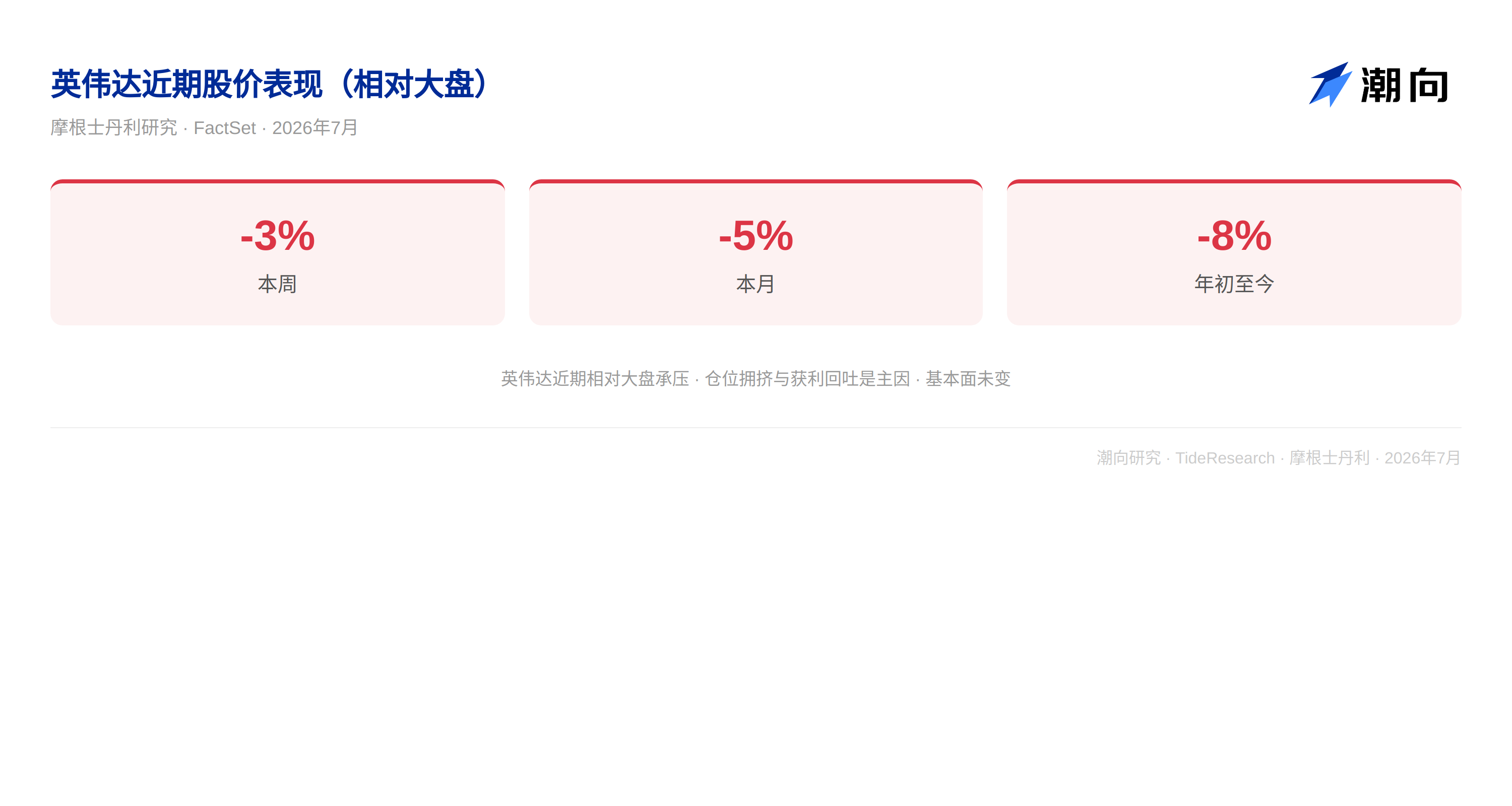

Croissance de 95 % au trimestre dernier, la direction indique une accélération, le rendement du flux de trésorerie disponible dépassera 5 % l'année prochaine, plus de la moitié pourrait être restituée aux actionnaires. Ce sont les résultats présentés par Nvidia. Mais le cours de l'action ne monte pas. Après des échanges intensifs avec Jensen Huang et le CFO lors d'une roadshow la semaine dernière, Morgan Stanley a porté un jugement contre-intuitif : le problème ne réside pas dans les fondamentaux, mais dans les acheteurs. La capitalisation boursière de Nvidia est déjà si importante qu'il n'y a pas suffisamment de capitaux incrémentaux pour reprendre le relais, et le plus grand groupe d'acheteurs potentiels pourrait provenir d'une catégorie qui achetait rarement des semiconducteurs par le passé. Parallèlement, Nvidia tente un nouveau modèle commercial, échangeant un soutien de crédit contre un partage des revenus des services cloud, créant ainsi des revenus récurrents avec une marge brute de 100 % en dehors du matériel. Si ce modèle fonctionne, la logique de valorisation de Nvidia par le marché devra être réécrite.

Le dilemme des acheteurs de Nvidia

Après la roadshow, Morgan Stanley a communiqué avec des dizaines d'investisseurs et a constaté que le problème le plus crucial est le suivant : ne manque pas de consensus sur les fondamentaux, mais de nouveaux acheteurs. Alors que les pairs bénéficient généralement d'achats significatifs, Nvidia ne trouve pas de capitaux incrémentaux. La raison est très directe : la taille est trop importante. Les investisseurs de valeur et les fonds de revenu pourraient être la solution. Une croissance trimestrielle de 95 %, la direction indiquant une accélération de la croissance, un rendement du flux de trésorerie disponible supérieur à 5 % l'année prochaine et plus de la moitié potentiellement restituée aux actionnaires, ces indicateurs sont naturellement adaptés aux capitaux de type valeur, qui ont rarement acheté des semiconducteurs par le passé. Morgan Stanley estime que c'est l'une des variables clés pour débloquer la valeur sous-évaluée de Nvidia.

Nvidia est en train de devenir une banque de puissance de calcul

Le modèle de soutien financier NeoCloud proposé par Nvidia dans son blog pourrait être le prochain grand sujet. La méthode concrète est la suivante : fournir une garantie de crédit aux fournisseurs NeoCloud en échange d'un partage des revenus des services cloud, créant un flux de revenus récurrents en plus des ventes de matériel. Le soutien de crédit implique des coûts et des risques, mais Morgan Stanley souligne que, dans le contexte actuel de pénurie de puissance de calcul, le focus du marché passe de « ce qui pourrait mal tourner » à « quels bons résultats pourraient survenir ». Si cela fonctionne, ce sera un revenu récurrent avec une marge brute de 100 %. Le marché n'a pas encore calculé clairement cette équation, car les coûts et les risques du soutien de crédit ne figurent pas dans le compte de résultat.

La pénurie de mémoire allonge le cycle

Nvidia prévoit que la pénurie de mémoire durera plusieurs années et tente d'accomplir des tâches avec moins de mémoire. Morgan Stanley l'interprète comme une perspective à long terme favorable pour le cycle de la mémoire : cela comprime la hausse des prix à court terme, mais allonge le cycle de haute conjoncture. En utilisant une logique de surface plutôt qu'une logique de pic pour examiner le cycle de mémoire actuel, « la surface totale sous la courbe » reste toujours considérable. Parallèlement, la pénurie mondiale de puissance de calcul et d'électricité pousse les pays à réserver des ressources pour leurs entreprises nationales, la localisation des centres de données IA s'accélère, et de nouveaux déploiements apparaissent après approbation.

Perspective TechFlow

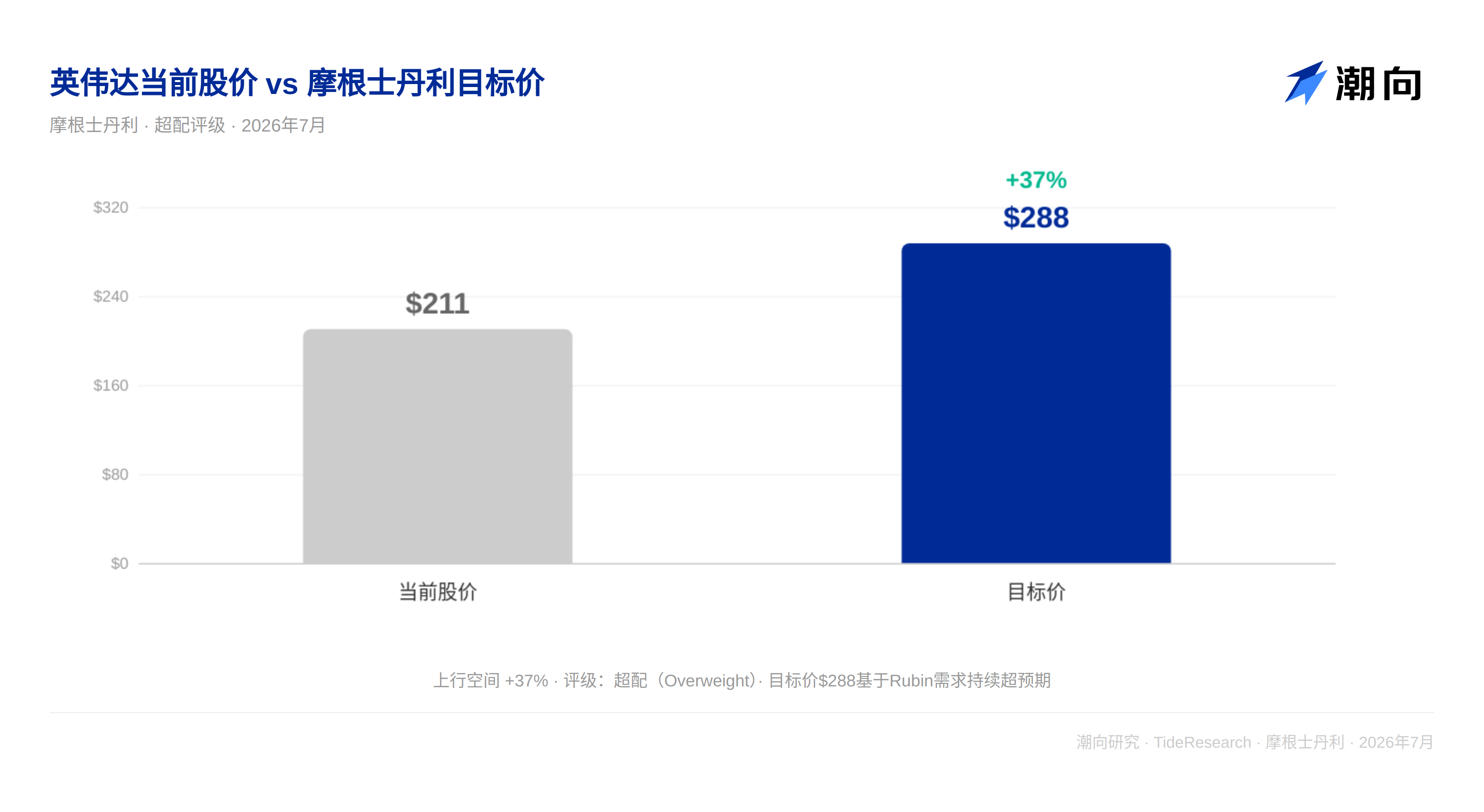

La logique de valorisation de Nvidia passe de « vendre des puces » à « vendre du crédit ». Le modèle de soutien financier NeoCloud transforme Nvidia d'un fournisseur de matériel en un teneur de livre de la financialisation de la puissance de calcul, fournissant une garantie de crédit, échangeant contre un partage des revenus, et obtenant des revenus récurrents avec une marge brute de 100 %. Si cette transformation fonctionne, l'ancre de valorisation ne sera plus le volume de livraisons de GPU trimestriel, mais le rendement du pool d'actifs. Dans le contexte de pénurie de puissance de calcul, cela pourrait être le point de départ de la restructuration de la valorisation de Nvidia pour la prochaine phase. Morgan Stanley maintient une notation de surpondération pour Nvidia, avec un prix cible de 288 dollars.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par TechFlow Research d'un rapport de recherche d'un courtier tiers (Morgan Stanley, 13 juillet 2026). Les notations, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont les opinions des analystes de ce courtier, représentent uniquement la position de leur institution affiliée, ne représentent pas la position de TechFlow Research et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News