Après avoir atteint un nouveau sommet, l’action $PURR, surnommée la « version micro-stratégique de $HYPE », vaut-elle la peine d’être considérée ?

TechFlow SélectionTechFlow Sélection

Après avoir atteint un nouveau sommet, l’action $PURR, surnommée la « version micro-stratégique de $HYPE », vaut-elle la peine d’être considérée ?

PURR n’est pas une entreprise exerçant une activité réelle, mais plutôt un produit boursier purement spéculatif.

Auteur : TechFlow

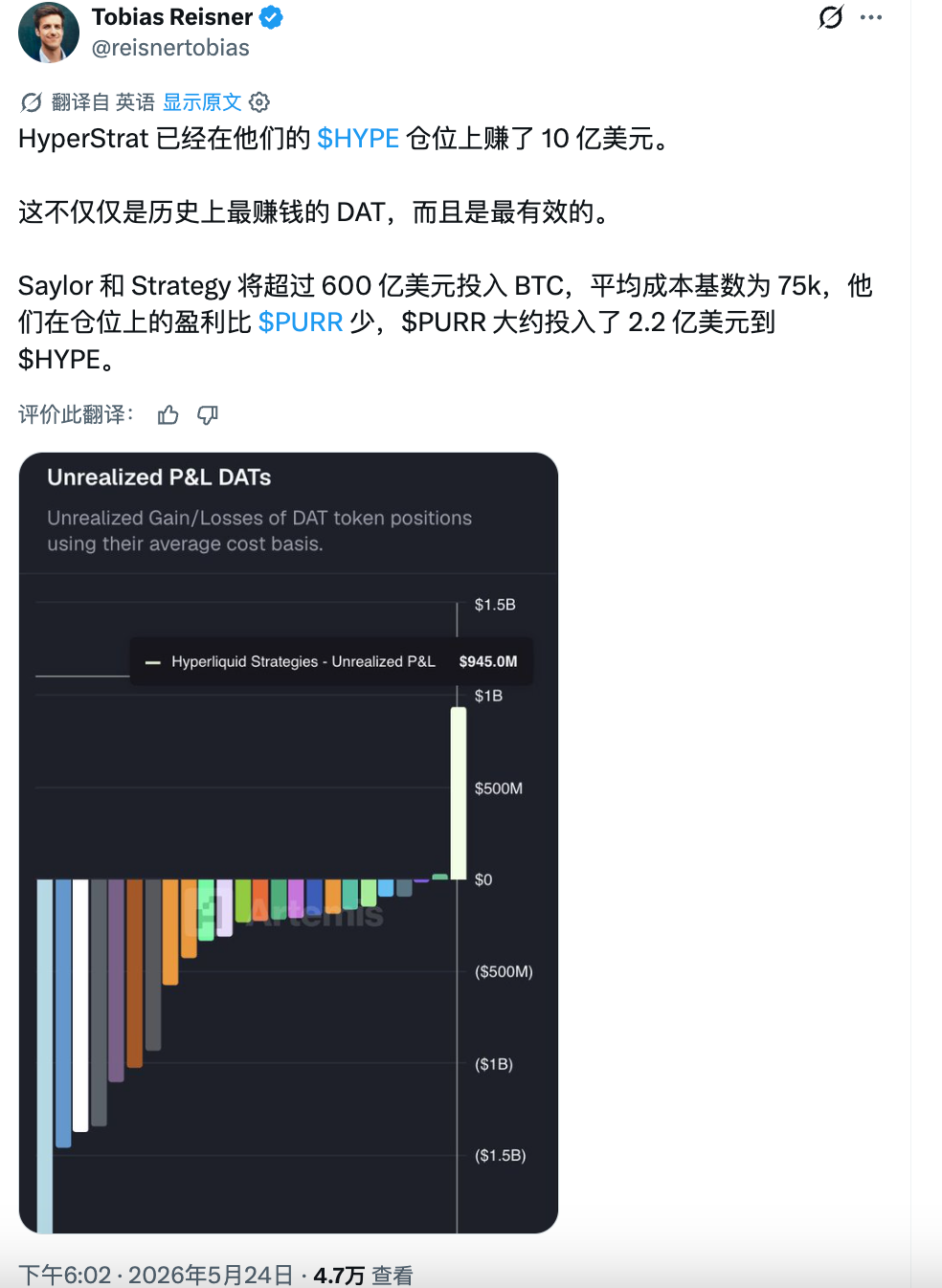

Le 24 mai, un tweet concernant Hyperliquid Strategies (NASDAQ : PURR) a suscité de nombreuses discussions sur les réseaux anglophones dédiés aux cryptomonnaies (CT) :

Cette société a acheté environ 220 millions de dollars de jetons HYPE, et ses plus-values non réalisées s’élèvent actuellement à près de 1 milliard de dollars — dépassant même l’efficacité du rendement en capital de Strategy (anciennement MicroStrategy) sur le BTC.

Ce sujet commence désormais à se propager progressivement vers la communauté chinoise. Récemment, HYPE a atteint un nouveau sommet historique supérieur à 62 dollars, affichant une hausse de plus de 150 % sur l’année : il s’agit l’un des actifs cryptographiques majeurs les plus performants de cette année.

PURR, unique support coté en bourse américain représentant directement HYPE, a également grimpé de plus de 100 % depuis le début de l’année, ce qui en fait naturellement un objet de FOMO pour les analystes boursiers américains.

Toutefois, avant de suivre le mouvement, plusieurs questions méritent d’abord d’être clarifiées :

1. Quelle est exactement la nature de cette société ?

2. En quoi diffère-t-elle d’un achat direct de HYPE ?

3. L’affirmation selon laquelle son « efficacité du capital dépasse celle de MicroStrategy » résiste-t-elle à une analyse rigoureuse ?

$PURR, un DAT pur et simple

Résultat immédiat : PURR n’est pas une entreprise exerçant une activité réelle ; elle ne constitue qu’un produit boursier empaquetant purement et simplement le jeton $HYPE.

Son modèle économique se résume en une seule phrase : acheter HYPE, staker HYPE, détenir HYPE. À fin avril 2026, les informations publiques indiquent que la société détient environ 20 millions de jetons HYPE, ainsi qu’environ 113 millions de dollars en trésorerie, sans aucune dette.

Cela signifie que la valeur intégrale de cette action dépend d’un seul facteur : le cours du jeton HYPE.

Comme aucune activité réelle n’existe à analyser, l’évaluation d’une telle société ne repose que sur deux dimensions : la qualité intrinsèque de l’actif sous-jacent, et l’identité des acteurs dirigeant cette coquille vide.

Ce dernier point détermine la capacité de gestion du capital — par exemple, le moment opportun pour émettre de nouvelles actions afin d’acheter davantage de jetons, ou pour racheter des actions afin de soutenir le cours, ainsi que la manière dont la société gère la relation entre cours boursier et valeur nette comptable (NAV), notamment en cas de prime ou d’escompte. Cela conditionne aussi la volonté des fonds institutionnels à utiliser cet instrument pour accéder au marché.

Historiquement, PURR était auparavant Sonnet BioTherapeutics, une petite société biotechnologique cotée au Nasdaq. En juillet 2025, elle annonça sa fusion avec Rorschach I, opération finalisée en décembre de la même année, valorisant l’ensemble à 888 millions de dollars et entraînant un changement de dénomination en Hyperliquid Strategies, avec le nouveau code boursier PURR.

Il convient de noter que cette transaction a été initiée conjointement par Paradigm et Atlas Merchant Capital.

Paradigm figure parmi les principaux fonds de capital-risque du secteur crypto, ayant financé des projets tels qu’Uniswap, Blur ou Friend.tech. Son implication dans l’écosystème Hyperliquid est profonde, et il a participé directement à la création de ce SPAC.

Atlas Merchant Capital est une société de services financiers d’investissement basée à New York et à Londres. Ses deux fondateurs occupent des postes clés au sein de PURR : Bob Diamond, ancien PDG de Barclays, en tant que président du conseil d’administration, et David Schamis, ancien associé de JC Flowers, en tant que PDG.

Le conseil d’administration compte également Eric Rosengren, ancien président de la Banque centrale de Boston (Federal Reserve Bank of Boston), et Larry Leibowitz, ancien directeur des opérations (COO) de la Bourse de New York (NYSE). Parmi les autres participants figurent Galaxy, D1 et Pantera — tous des acteurs majeurs à la fois dans le domaine crypto et dans celui de la macroéconomie.

La plupart des sociétés DAT sont dirigées par des cadres issus du monde natif de la crypto ; PURR, quant à elle, est presque entièrement pilotée par d’anciens cadres de la finance traditionnelle.

La force de $HYPE propulse $PURR vers les sommets

L’attention portée à PURR par la communauté chinoise découle directement de la vigueur exceptionnelle de HYPE lui-même.

HYPE a progressé régulièrement depuis environ 25 dollars début janvier, franchissant le seuil de 62 dollars en mai pour atteindre un nouveau record absolu, soit une hausse supérieure à 150 % sur l’année. Dans un contexte où le BTC stagne, tandis que l’ETH et le SOL affichent des performances médiocres sur la même période, HYPE se distingue comme l’actif crypto majeur le plus remarquable de l’année.

Dans un article précédent, nous avions déjà analysé la boucle fondamentale d’Hyperliquid : une part de marché d’environ 70 % sur le marché des contrats à terme perpétuels (perp DEX), des revenus hebdomadaires de frais supérieurs à 10 millions de dollars, et 97 % des frais de protocole consacrés au rachat et à la destruction de HYPE — ce cercle vertueux continue actuellement de s’accélérer.

(Pour approfondir : « Analyse du marché : de HYPE à ZEC, identifier les 4 récits sous-jacents à la récente vague spéculative »)

À mesure que HYPE monte, PURR suit naturellement la tendance.

En tant qu’unique support coté sur le Nasdaq représentant HYPE, PURR a enregistré une hausse de plus de 100 % depuis le début de l’année, passant d’une fourchette autour de 3 dollars à un sommet récent de 8,79 dollars.

Pour les investisseurs disposant uniquement d’un compte boursier américain et n’ayant pas accès direct au marché crypto, PURR constitue quasiment le seul moyen d’obtenir une exposition à HYPE. Toutefois, ce sont plusieurs signaux institutionnels intervenus de façon concentrée depuis mai qui ont transformé PURR d’un « actif de niche » en un « sujet de discussion sur les réseaux sociaux ».

Goldman Sachs a révélé, dans son rapport 13F du premier trimestre, l’acquisition d’environ 650 000 actions PURR (soit environ 3,3 millions de dollars). Bien que ce montant soit modeste, le simple nom de Goldman Sachs constitue en soi une caution. Parallèlement, les ETF physiques sur HYPE de 21Shares et Bitwise ont été lancés respectivement sur le Nasdaq et la NYSE, tandis que Cantor Fitzgerald a relevé son objectif de cours pour PURR de 6 à 8 dollars.

Ces événements, survenus précisément au moment où HYPE battait des records, ont propulsé PURR devant un public bien plus large.

Vient ensuite le tweet mentionné initialement : PURR aurait investi 220 millions de dollars pour acheter HYPE, générant aujourd’hui une plus-value non réalisée proche de 1 milliard de dollars — une efficacité du capital, calculée sur une période courte, supérieure à celle de MicroStrategy.

Une forte hausse attire inévitablement une attention accrue. Néanmoins, toute décision d’investissement dans cette action devrait être prise avec prudence.

L’efficacité du capital la plus élevée parmi les DAT : vraiment ?

Strategy (anciennement MicroStrategy) a investi plus de 60 milliards de dollars dans du BTC, avec un coût moyen d’environ 75 000 dollars par unité ; PURR, quant à elle, n’a utilisé que 220 millions de dollars pour acquérir HYPE, tout en générant une plus-value non réalisée quasi équivalente, voire supérieure. Peut-on alors conclure que l’« efficacité du capital » de PURR est largement supérieure à celle de MicroStrategy ?

Numeriquement, la comparaison est correcte, mais logiquement trompeuse.

Le coût moyen des premières positions de HYPE détenues par PURR est d’environ 7 dollars, contre un cours actuel de 62 dollars — soit une multiplication par presque 9. Celui de Strategy sur le BTC est d’environ 75 000 dollars, niveau auquel le BTC se situe également actuellement, sans hausse notable.

Ainsi, la plus-value non réalisée plus élevée de PURR ne résulte pas d’une stratégie plus astucieuse de la part de la société, mais simplement du fait que l’actif sous-jacent connaît une appréciation incomparablement plus forte. N’importe quel investisseur, agissant au même moment et avec le même montant, aurait obtenu le même taux de rendement en achetant directement HYPE au comptant — sans subir aucun risque de dilution.

Autrement dit, il s’agit là d’une victoire liée au simple choix du bon actif. Si la création de PURR avait été retardée de six mois, et qu’elle avait commencé à accumuler HYPE à 40 dollars, cette histoire d’« efficacité du capital » perdrait totalement sa crédibilité.

Pour les investisseurs américains qui ne découvrent PURR que maintenant, la question concrète est la suivante : en achetant PURR aujourd’hui, payez-vous un prix supérieur ou inférieur à la valeur réelle des jetons HYPE détenus par la société ?

Cela renvoie à l’indicateur de valorisation central des sociétés DAT : le mNAV (valeur nette comptable ajustée par action).

Nous avons procédé à un calcul rapide du mNAV (valeur nette comptable ajustée par action) en croisant les données issues du tableau de bord officiel de PURR et des documents déposés auprès de la SEC.

La société détient actuellement 20,8 millions de jetons HYPE (d’une valeur estimée à environ 1,296 milliard de dollars au cours actuel), auxquels s’ajoutent 114 millions de dollars en trésorerie. Après déduction des passifs fiscaux différés et des autres dettes, l’actif net s’élève à environ 1,34 milliard de dollars.

Si l’on ne considère que les 134,6 millions d’actions émises, la valeur nette comptable (NAV) par action s’élève à environ 9,98 dollars, contre un cours actuel de 7,67 dollars — soit une décote d’environ 23 %. Si l’on intègre les 29,8 millions de bons de souscription (warrants) déjà émis, le nombre total d’actions entièrement dilué passe à environ 155 millions, ramenant la NAV par action à environ 8,66 dollars, soit une décote d’environ 11 %. Or, la société vient juste d’enregistrer une nouvelle émission de 35,16 millions d’actions supplémentaires ; si celles-ci venaient toutes à être émises, le dénominateur passerait à environ 190 millions d’actions, abaissant la NAV par action à 7,07 dollars — ce qui transformerait le cours actuel en une légère prime de 1,08 fois.

Ainsi, PURR est-elle « bon marché » ou « chère » ? Cela dépend entièrement de l’ampleur de la dilution future que vous anticipez.

L’émission d’actions n’est pas nécessairement négative. Si la direction émet des actions à un cours élevé et utilise les fonds levés pour acquérir davantage de HYPE, la quantité moyenne de jetons détenue par action augmente effectivement. En revanche, si des émissions interviennent alors que le moral des marchés est retombé et que le cours chute sous le niveau de la NAV, cela dilue les actionnaires existants.

Cette société n’a été créée que depuis six mois et n’a donc pas encore traversé un cycle complet baissier. Aucun historique ne permet actuellement de savoir comment sa direction réagira dans des conditions extrêmes.

Enfin, il convient de noter que le passif fiscal différé utilisé dans notre calcul provient du rapport trimestriel Q3 (au 31 mars), soit 60,5 millions de dollars. Or, depuis fin mars, HYPE a continué de progresser significativement ; le passif fiscal lié à ces plus-values non réalisées a très probablement augmenté, ce qui ferait baisser la NAV réelle par rapport à notre estimation.

Quelle différence entre acheter PURR et acheter directement HYPE ?

Voilà la question la plus pragmatique. Puisque la valeur intégrale de PURR dépend exclusivement de HYPE, pourquoi ne pas sauter l’intermédiaire et acheter directement HYPE ?

La réponse est simple : certains investisseurs n’en ont tout simplement pas la possibilité. Les comptes de retraite américains (IRA, 401k), les comptes titres classiques des courtiers traditionnels, ainsi que certains fonds institutionnels soumis à des exigences réglementaires strictes, ne peuvent pas détenir directement d’actifs cryptographiques.

De plus, l’interface utilisateur de la plateforme Hyperliquid interdit explicitement l’accès aux résidents américains.

PURR offre donc un produit boursier coté au Nasdaq, permettant à ces investisseurs d’obtenir une exposition à HYPE via des transactions boursières standards. Le « shell » (coquille vide) mis en place par Paradigm vend essentiellement ce canal réglementaire.

Pour ces investisseurs, PURR constitue effectivement l’option quasi-exclusive disponible à ce jour. Bien que les ETF physiques sur HYPE de 21Shares et Bitwise soient désormais cotés depuis mi-mai, ces produits sont encore très récents : leur liquidité et leur suivi précis du cours de HYPE restent à confirmer.

En revanche, si vous avez la possibilité d’acheter directement HYPE, la couche d’action de PURR devient un simple coût de friction, à effet négatif — elle ne peut en aucun cas être considérée comme un rendement bêta additionnel sur HYPE.

Ce coût se manifeste à plusieurs niveaux :

Premièrement, le risque de dilution. En détenant directement HYPE, votre part ne peut être diluée par personne. En revanche, en détenant des actions PURR, la société peut à tout moment émettre de nouvelles actions afin d’acheter davantage de HYPE.

Deuxièmement, une transmission imparfaite des revenus. En détenant directement HYPE, vous pouvez vous-même le staker et percevoir les revenus de staking, ainsi que les airdrops futurs et autres incitations écosystémiques, directement sur votre portefeuille. En passant par PURR, ces revenus transitent d’abord par la société, puis sont réduits des frais de fonctionnement et des impôts avant de se refléter indirectement dans la valeur nette comptable par action.

Troisièmement, des frictions temporelles et de cotation. HYPE est négocié 7 jours sur 7, 24 heures sur 24, tandis que PURR n’est négocié que pendant les horaires boursiers américains. Si HYPE connaît des variations importantes le week-end ou après la clôture, les détenteurs de PURR ne pourront réagir qu’à l’ouverture suivante.

Quatrièmement, un risque de contrepartie. Selon les documents déposés auprès de la SEC, l’intégralité des positions HYPE de PURR est détenue chez un unique dépositaire. En détenant PURR, la sécurité de vos actifs dépend donc entièrement de la fiabilité contractuelle de ce dépositaire, ainsi que de la continuité opérationnelle de la société.

Notre jugement est le suivant : PURR ressemble davantage à un « produit de distribution » qu’à un « produit d’investissement ». Sa valeur réside uniquement dans la connexion qu’elle établit entre les comptes financiers traditionnels et HYPE — rien de plus. Si vous n’avez pas besoin de ce canal, chaque risque supplémentaire introduit par cette couche intermédiaire est superflu.

Ainsi, pour les investisseurs crypto et boursiers de la communauté chinoise, la conclusion est claire :

Vous devez évaluer votre conviction sur HYPE, et non sur la coquille vide qu’est PURR.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News