Lighter face à Hyperliquid : Fonds, ordres et positions, quelle conception l'emporte ?

TechFlow SélectionTechFlow Sélection

Lighter face à Hyperliquid : Fonds, ordres et positions, quelle conception l'emporte ?

Ce décryptage vous révèle quelles promesses sont garanties par la cryptographie et lesquelles ne sont que des promesses en l'air du type « nous ne ferons pas le mal ».

Auteur : L2Beat

Traduction : TechFlow

Note de lecture TechFlow : Les deux se prétendent être des échanges de contrats décentralisés, mais la conception sous-jacente détermine si vous pouvez vraiment garder votre argent en main. Lighter verrouille les droits de falsification des opérateurs sur les fonds et les ordres via des preuves de validité Ethereum, tandis qu'Hyperliquid repose sur une gouvernance par vote de 28 validateurs — l'événement JELLY a déjà prouvé qu'ils changeraient les règles pour sauver leur propre trésorerie. Cette analyse vous indique quelles promesses sont garanties par la cryptographie et lesquelles ne sont que des chèques verbaux de "nous ne ferons pas de mal".

La différence entre les échanges décentralisés de contrats perpétuels (DEX) et les échanges centralisés (CEX) comme Binance ou Bybit se manifeste dans deux aspects. Premièrement, la garde : les DEX de contrats permettent aux utilisateurs de conserver la propriété des garanties, plutôt que de remettre des fonds en échange d'une reconnaissance de dette de l'échange. Deuxièmement, la vérifiabilité : l'exécution des ordres et la gestion des positions peuvent être transparentes et vérifiables.

Les contrats perpétuels (et autres produits à effet de levier) nécessitent un moteur de trading capable de gérer activement les positions des utilisateurs pour exécuter les liquidations. Pour cela, les DEX de contrats adoptent des mécanismes de gestion de position — comme l'algorithme de réduction automatique (ADL) — dont la vérifiabilité est cruciale, car ces mécanismes donnent à l'échange le pouvoir de clôturer et de réduire les positions, tout en opposant directement la solvabilité de l'échange aux profits des utilisateurs.

La comparaison entre les principaux DEX de contrats — Hyperliquid et Lighter — peut être divisée en trois catégories :

Propriété — Les opérateurs peuvent-ils utiliser vos garanties ou vous empêcher de retirer ?

Équité des ordres — Les opérateurs peuvent-ils voir, réorganiser, front-run, censurer ou sandwicher les ordres que vous soumettez ?

Équité des positions — Qui décide quand et comment vous liquider, et quelle contrepartie reprendra votre position ?

Comparaison de l'architecture entre Lighter et Hyperliquid

La différence architecturale claire entre Hyperliquid et Lighter est que le premier est une chaîne L1 indépendante, tandis que le second est un L2 Ethereum. La principale conséquence est que l'ensemble des validateurs Hyperliquid est l'opérateur de l'échange, et le règlement des transactions se produit sur la même chaîne contrôlée par les opérateurs. Lighter effectue le règlement en soumettant des preuves de validité à Ethereum, qui est une chaîne que les opérateurs de Lighter ne peuvent pas contrôler. Théoriquement, le règlement sur Ethereum est un avantage structurel. Ethereum est la chaîne la plus décentralisée et la plus testée en conditions réelles, possédant actuellement environ 800 000 validateurs et 50 milliards de dollars de sécurité économique. L'ensemble des validateurs Hyperliquid est composé de 28 opérateurs, la fondation contrôlant directement environ 50 % du staking, plus le staking délégué obtenu via des programmes de délégation. Ce petit groupe de validateurs peut modifier les résultats des transactions, des liquidations et des règlements via une gouvernance ordinaire — ils l'ont déjà fait lors de l'événement JELLY en 2025, lorsqu'ils ont retiré un marché manipulé et forcé le règlement de chaque position ouverte à un prix de leur choix, pour sauver la trésorerie HL d'une perte d'environ 13 millions de dollars.

Bien que les garanties et les voies de sortie de Lighter existent sur Ethereum, les opérateurs de Lighter pourraient en fait faire la même chose. Actuellement, l'équipe de Lighter peut toujours mettre à niveau les contrats sans délai, y compris le vérificateur de preuves. On peut dire que la principale différence réside dans la limite de confiance, car la conception L2 de Lighter peut finalement — une fois suffisamment mature — répondre aux standards de décentralisation Stage 2 en abandonnant le contrôle des mises à niveau, héritant ainsi de la sécurité complète d'Ethereum.

Étant donné que les risques de gouvernance des deux projets sont comparables, les deux projets sont évalués sur la base de leur conception architecturale et de leur déploiement de contrats actuels.

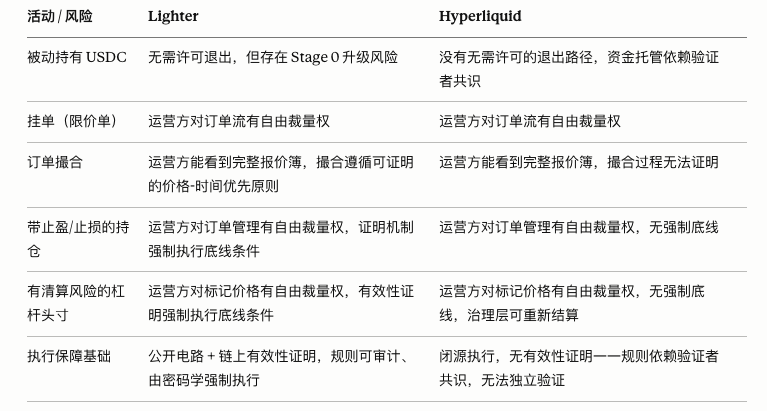

Propriété

Pendant les opérations normales, les preuves de validité de Lighter sont vérifiées régulièrement sur Ethereum, ce qui signifie que les circuits peuvent imposer :

Les opérateurs ne peuvent pas voler les USD inutilisés ou exécuter des ordres non autorisés — les transitions d'état nécessitent des transactions signées valides.

Les opérateurs ne peuvent pas émettre de l'USDC — le calcul du solde total de chaque lot doit être réconcilié entre tous les comptes. De plus, la clôture des positions ne peut pas créer de valeur, chaque gain a une perte correspondante.

Les opérateurs ne peuvent pas modifier rétroactivement l'état des comptes. Les racines d'état sont soumises séquentiellement, et la modification d'un ancien état entraînerait un échec de la vérification.

Sur Hyperliquid, ces attributs ne sont pas imposés par des preuves cryptographiques, mais par le consensus des validateurs. Un vote conjoint des validateurs peut modifier les résultats d'état.

Si l'échange échoue ou cesse ses opérations, la fonction de sortie d'urgence de Lighter permet aux utilisateurs de retirer des fonds de l'échange et de les renvoyer vers leur portefeuille via le pont Ethereum. Cela peut être réalisé en permettant aux utilisateurs de générer indépendamment leurs preuves de compte et de les vérifier par rapport à la dernière racine d'état L2 publiée sur Ethereum. Hyperliquid ne peut pas implémenter cette fonction. Le pont principal de Hyperliquid sur Arbitrum n'utilise pas de système de preuves, et les retraits sont sécurisés en externe par un sous-ensemble de validateurs autorisés composé de 8 validateurs au total (2 groupes de 4 validateurs chacun). Les autres ponts sont également vérifiés en externe, ce qui signifie que si les opérateurs cessent de remplir leurs fonctions, il n'existe aucun moyen sans permission de retirer les fonds des utilisateurs.

Équité des ordres

Aucune des deux plateformes ne fournit de garanties d'équité du flux d'ordres, donc les attaques standard du flux d'ordres s'appliquent, telles que le front-running, le sandwiching, la censure, le last-look, la chasse aux stops, etc. Cependant, les preuves de validité de Lighter garantissent l'intégrité après la soumission des ordres. En particulier, les opérateurs ne peuvent pas modifier le prix ou la taille des ordres, ni les apparier à un prix erroné. Le carnet d'ordres impose la priorité prix-temps dans l'algorithme d'appariement, ce qui signifie qu'apparier à un prix pire que la limite de l'utilisateur entraînerait un échec de la preuve de validité. De plus, le circuit d'appariement prouve que la contrepartie de la transaction de l'ordre est l'ordre limite ayant la priorité la plus élevée en face. Cette garantie d'algorithme équitable est affaiblie par le contrôle des opérateurs sur les entrées mentionné ci-dessus, par exemple, les opérateurs peuvent insérer leurs propres ordres pour devenir la meilleure offre limite.

Équité des positions

La liquidation a trois paramètres : quand (timing), à quel prix (prix de marque), et qui prend la contrepartie (sélection de la contrepartie). Sur les deux plateformes, les opérateurs contrôlent les trois paramètres. Cependant, sur Lighter, les preuves imposent certaines limites sur ce qui peut être fait aux comptes solvables.

Commençons par comment les utilisateurs peuvent être lésés :

Manipulation du prix de marque/oracle. Les liquidations et les PnL non réalisés sont basés sur le prix de marque, qui provient de sources de données oracle. Les signatures oracle ne sont actuellement pas vérifiées on-chain ou dans les preuves, exposant les utilisateurs aux attaques oracle, telles que la liquidation de positions due à des pics de prix de marque, et la manipulation des taux de financement transférant la valeur des longs vers les shorts (et vice versa). Lorsque le mode Desert est activé, les utilisateurs sont également exposés au risque de règlement à un prix défavorable. Les positions ouvertes sont réglées en cash au dernier prix de marque publié, donc si les opérateurs peuvent choisir quand cesser les opérations, ils peuvent choisir de s'arrêter à un prix de marque défavorable aux détenteurs de positions actives.

Timing de la gestion des positions. Même sans manipuler le prix lui-même, les opérateurs contrôlent le moment où les événements se produisent. Par exemple, les opérateurs peuvent exécuter des liquidations massives à un prix de marque sélectionné pour maximiser leur propre intérêt. La sélection de la contrepartie ADL est également arbitraire. Le circuit impose que la contrepartie détienne la direction opposée, que le prix de réduction soit calculé à partir de l'état du compte en faillite, et que le compte en faillite soit effectivement en faillite. Mais il n'impose aucune contrainte d'ordre sur le choix de la contrepartie éligible. Cela signifie également que les opérateurs peuvent choisir quand socialiser les pertes et quand utiliser le fonds d'assurance pour couvrir.

Ainsi, sur Lighter, les opérateurs peuvent vous liquider au moment et au prix de marque de leur choix, mais ne peuvent pas liquider des comptes vraiment solvables au prix de marque promis, ne peuvent pas fabriquer de prix de liquidation, et ne peuvent pas réduire les positions au-delà de l'échelle de faillite.

Sur Hyperliquid, il n'y a aucune contrainte de preuve de validité sur la réduction des positions : HLP hérite automatiquement des positions en faillite, donc le pool de liquidité est la contrepartie par conception. Pendant l'événement JELLY, HLP est devenu insolvable, et les validateurs ont directement voté pour retirer le marché et forcer le règlement de chaque position ouverte à un prix de leur choix. Ainsi, ce que Lighter impose via des limites dans le circuit de preuve, Hyperliquid le laisse à la gouvernance, qui peut même réécrire le règlement des positions déjà liquidées après coup.

Évaluation récapitulative

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News