Se tenir dans la lumière : tout comprendre sur les modules optiques et la chaîne industrielle du CPO en un seul article

TechFlow SélectionTechFlow Sélection

Se tenir dans la lumière : tout comprendre sur les modules optiques et la chaîne industrielle du CPO en un seul article

Se tenir dans la lumière et avancer aux côtés de la lumière.

Rédaction : Xiao Bing, recherche TechFlow

Le 1er juin 2026, au Centre de la musique populaire de Taipei. Jensen Huang, vêtu de son célèbre blouson en cuir, a présenté l’architecture Vera Rubin et la nouvelle feuille de route des « usines IA ». Sous cette keynote attendue par des millions de personnes, une tendance dominante du premier semestre 2026 est désormais plus claire que jamais :

NVIDIA parie massivement sur la lumière.

En mars, NVIDIA a investi 2 milliards de dollars chacun dans Lumentum et Coherent afin de sécuriser les capacités de production et les trajectoires technologiques des prochains lasers photoniques silicium. En mai, NVIDIA a déboursé 500 millions de dollars supplémentaires pour s’associer à Corning, géant centenaire des fibres optiques, afin d’accroître de 10 fois la capacité nationale américaine de fabrication de connexions optiques et d’augmenter de plus de 50 % la production de fibres optiques. Le 2 juin, Jensen Huang a déclaré directement lors de l’événement : « Marvell pourrait bien devenir la prochaine entreprise cotée à un billion de dollars. »

Se tenir dans la lumière, croire en la lumière. Cette expression, autrefois un simple jeu de mots sur le marché boursier A-share, est aujourd’hui devenue un consensus industriel concrétisé par NVIDIA à coups de milliards de dollars.

Imaginez que vous construisez dix mille gratte-ciel dans une immense ville, chaque immeuble abritant des milliers de mathématiciens géniaux (des GPU), calculant à chaque seconde une quantité phénoménale de problèmes. La question se pose alors : comment transmettre leurs résultats ? Comment ces bâtiments collaborent-ils entre eux ?

Si vous ne leur construisez que des chemins de terre (câbles en cuivre traditionnels), alors, même les plus brillants des mathématiciens devront rester inactifs, attendant patiemment que les données circulent — aussi rapides soient leurs calculs, les données s’engorgent sur la route, et toute la ville s’immobilise.

C’est précisément le dilemme actuel des centres de données IA.

Depuis l’apparition spectaculaire de ChatGPT, l’IA a propulsé les GPU (puissance de calcul), la mémoire HBM (capacité de stockage) et les CPU (gestion des tâches), donnant naissance à une série d’entreprises dont la capitalisation boursière dépasse le milliard de dollars. Pourtant, un maillon essentiel reste sous-estimé dans les infrastructures IA : le transfert de données.

Et le vecteur fondamental de ce transfert est le module optique.

Lorsque même les modules optiques traditionnels peinent à suivre l’appétit insatiable de l’IA, une technologie de nouvelle génération appelée CPO (Optique embarquée ou « Co-Packaged Optics ») émerge avec force.

Dans cet article, nous partirons de la question « Qu’est-ce qu’un module optique ? » pour explorer « Pourquoi la CPO représente-t-elle l’avenir ? », puis identifier « Quelles entreprises de la chaîne de valeur méritent attention ? », le tout expliqué dans un langage simple et accessible, afin de décortiquer cette filière valant des milliers de milliards de dollars.

I. Le module optique : le « traducteur simultané » des centres de données

1.1 Pourquoi avoir recours à la lumière ?

Dans un centre de données, les puces communiquent entre elles via des signaux électriques, comme les impulsions électriques dans le système nerveux humain. Mais ces signaux présentent un défaut critique : ils ne voyagent pas loin, et se dégradent rapidement dès que leur vitesse augmente.

Transmettre un signal électrique par câble en cuivre revient à pousser de l’eau dans un tuyau : plus la distance augmente, plus la pression diminue ; plus le diamètre du tuyau est étroit, moins le débit est élevé. À l’heure actuelle, la distance maximale de transmission par câble en cuivre est d’environ 2 mètres, avec une limite de bande passante d’environ 1,8 To/s.

Les signaux lumineux sont totalement différents. Dans une fibre optique, la lumière se propage comme une balle dans un tube sous vide : presque aucune atténuation, une vitesse extrême, et une totale immunité aux interférences électromagnétiques. Une seule fibre fine comme un cheveu peut théoriquement transporter simultanément plusieurs dizaines de To/s de données.

Mais voici le problème : les puces ne « comprennent » que les signaux électriques, tandis que les fibres optiques ne « transportent » que les signaux lumineux.

Nous avons donc besoin d’un « traducteur simultané » capable de convertir les signaux électriques en signaux lumineux pour l’émission, et les signaux lumineux en signaux électriques pour la réception.

Ce traducteur, c’est le module optique.

1.2 Que contient un module optique ?

Si l’on démonte un module optique, on découvre en réalité une boîte de traduction hautement précise, composée principalement des éléments suivants :

Émetteur (électrique → lumineux) :

- Driver (pilote) : amplifie le faible signal électrique provenant de la puce, jusqu’à un niveau suffisant pour contrôler l’intensité d’émission du laser. C’est l’équivalent d’un amplificateur placé devant un microphone : sans lui, le signal est trop faible pour être perçu par le laser.

- Modulateur : reçoit le signal électrique amplifié et contrôle l’intensité et le rythme de la lumière, « écrivant » ainsi les données binaires (0 et 1) dans le faisceau lumineux. Il ne produit pas lui-même de lumière, mais « dirige » celle-ci.

- Laser : la source lumineuse proprement dite, émettant un faisceau laser stable et continu. Le modulateur commande ce laser pour « écrire » les données.

Récepteur (lumineux → électrique) :

- Détecteur / photodiode (PD) : capte le signal lumineux arrivant par la fibre optique et le convertit en un courant électrique extrêmement faible, à l’instar de la rétine qui transforme la lumière en signaux nerveux.

- TIA (amplificateur à transimpédance) : le courant généré par la photodiode est trop faible ; le TIA l’amplifie en un signal de tension exploitable par les circuits suivants, comme si l’on amplifiait un murmure jusqu’à un niveau vocal normal.

Réparation du signal :

- DSP (processeur numérique de signal) : après une transmission sur longue distance, le signal électrique se dégrade. Le DSP agit comme un logiciel de retouche photo (ex. Photoshop), corrigeant les distorsions pour restaurer la clarté du signal. Sa consommation énergétique est très élevée : il s’agit l’un des composants les plus coûteux et les plus gourmands en énergie du module optique.

- CDR (récupération d’horloge et de données) : identifie avec précision le rythme dans un signal dégradé, garantissant que les intervalles temporels entre les 0 et les 1 restent exacts. Il est généralement intégré au DSP.

Voie optique :

- Guide d’ondes (Waveguide) : une « fibre optique miniature » gravée directement sur la puce, permettant la propagation du signal lumineux.

- Interface fibre optique : l’interface physique reliant le module optique à la fibre externe.

Pour résumer en une phrase : un module optique = source lumineuse + modulateur + détecteur + circuits de pilotage/amplification + processeur de correction de signal.

1.3 L’évolution des débits des modules optiques

L’évolution des débits des modules optiques peut être comparée à celle des générations de téléphonie mobile :

Chaque doublement du débit implique une mise à niveau technologique complète de toute la chaîne de valeur et une réévaluation de sa valeur. Nous sommes actuellement à un carrefour critique, passant des modules 800 G aux modules 1,6 T — ce qui explique pourquoi le secteur des modules optiques est devenu, au cours de la dernière année, la filière la plus dynamique du marché boursier A-share, l’indice Wind des modules optiques ayant grimpé de plus de 500 % depuis son creux de 2025.

II. La CPO : placer le « traducteur » directement à côté du « cerveau »

2.1 Les limites des modules optiques traditionnels

Les modules optiques traditionnels « branchables » ressemblent à des périphériques USB : on les branche, on les utilise, et on les remplace en cas de panne. Ce concept offre souplesse et commodité, mais rencontre aujourd’hui trois obstacles majeurs dans l’ère de l’IA :

Obstacle n°1 : Plafond de bande passante

L’espace disponible sur les panneaux des commutateurs est limité, et la taille des modules branchables est difficile à réduire davantage. Actuellement, un module unique atteint au maximum 1,6 To/s, et la capacité maximale d’un commutateur individuel est de 51,2 To/s. Bien que des modules 3,2 To/s et des commutateurs allant jusqu’à 102,4 To/s soient envisagés, cela semble représenter la limite physique de la solution branchable.

Obstacle n°2 : Consommation énergétique explosive

Chaque GPU nécessite six modules optiques branchables, dont chacun consomme environ 30 watts. Pour un super-cluster de 1 million de GPU, la seule consommation des modules optiques atteindrait 180 MW — soit l’équivalent de la consommation électrique d’une ville moyenne. Une situation totalement insoutenable.

Obstacle n°3 : Atténuation du signal

Les modules branchables sont montés sur les bords des panneaux des commutateurs, séparés des puces ASIC centrales par de longues pistes imprimées sur les cartes PCB. Plus le débit augmente, plus l’atténuation du signal électrique sur cette « dernière portion » devient sévère, obligeant à ajouter davantage de circuits de correction (DSP), augmentant encore la consommation et la latence.

2.2 Qu’est-ce que la CPO ?

L’idée fondamentale derrière la CPO (Co-Packaged Optics, ou optique embarquée) est extrêmement simple : placer le « traducteur » directement à côté du « cerveau ».

Concrètement, cela consiste à intégrer directement le « moteur optique » chargé de la conversion optoélectronique sur la même carte de base ou interposeur que la puce ASIC du commutateur, au lieu d’un périphérique externe branchable : il s’agit d’une intégration « native » au niveau puce.

Pour illustrer :

- Module optique traditionnel : comme passer un appel avec un casque Bluetooth — le signal part du téléphone, est codé en Bluetooth, transmis dans l’air, puis décodé par le casque. Chaque étape entraîne des pertes et de la latence.

- CPO : comme parler directement à l’oreille, sans aucun intermédiaire — plus rapide et plus économe en énergie.

Selon les données de NVIDIA, la CPO permettrait d’améliorer l’efficacité énergétique de 3,5 fois. IDTechEx prévoit que le marché de la CPO connaîtra, à compter de 2026, une croissance annuelle composée de 37 %, dépassant les 20 milliards de dollars en 2036.

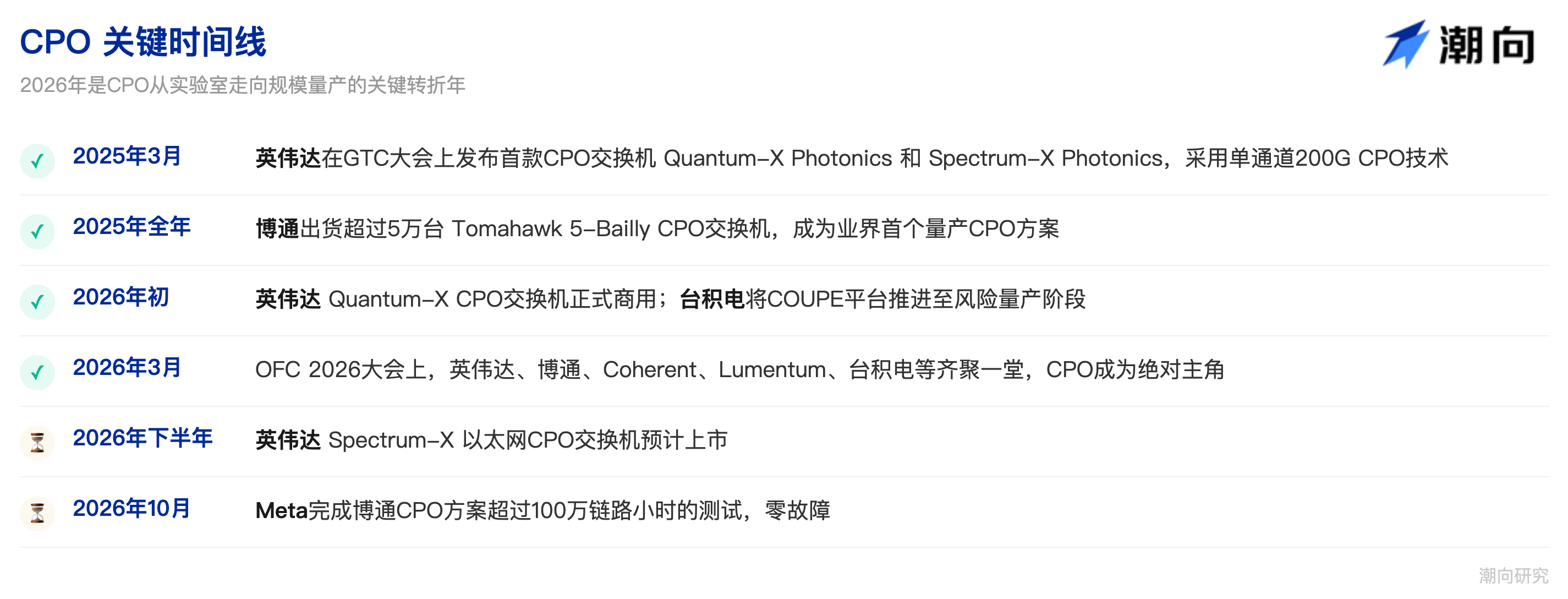

2.3 Chronologie clé de la CPO

2.4 Défis actuels de la CPO

Bien que la CPO incarne clairement l’avenir, elle doit encore franchir plusieurs étapes critiques :

Capacités d’emballage avancé : La CPO exige l’intégration hétérogène de circuits photoniques et électroniques, ce qui requiert des technologies d’emballage de pointe telles que COUPE/SoIC de TSMC. À ce jour, les capacités sont limitées et les taux de rendement (yield) doivent encore être améliorés, rendant le coût bien supérieur à celui des solutions traditionnelles.

Entretien et maintenance : Un module optique traditionnel défectueux est simplement retiré et remplacé. Or, la CPO est « soudée » directement sur la puce : toute réparation devient extrêmement complexe. Des conceptions redondantes et des mécanismes de tolérance aux pannes sont donc indispensables.

Gestion thermique : Le moteur optique et la puce étant densément intégrés, la température locale peut dépasser les seuils supportés par le laser, nécessitant des solutions de dissipation thermique nettement plus performantes.

Normalisation : NVIDIA, Broadcom et d’autres acteurs promeuvent chacun leurs propres normes. Aucun standard industriel universel n’a encore été adopté, entravant la R&D et la production basées sur une interface commune.

III. Panorama des voies technologiques : la CPO n’est pas la seule option

Outre la CPO, plusieurs autres voies technologiques sont actuellement développées en parallèle. Comprendre ces différentes approches est essentiel pour évaluer la position concurrentielle de chaque entreprise.

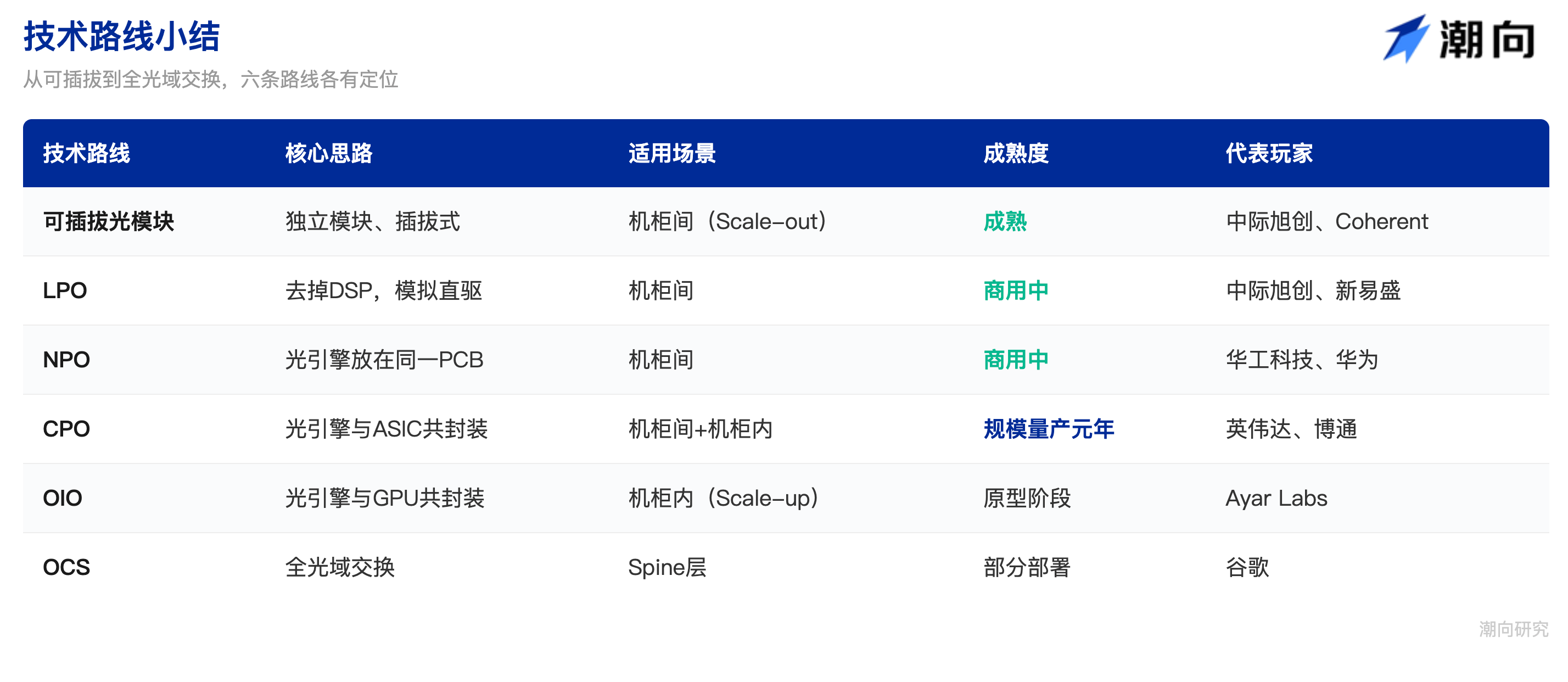

3.1 NPO (Optique quasi-embarquée)

La NPO est une version simplifiée de la CPO : le moteur optique n’est pas intégré sur la carte de base ou l’interposeur de la puce ASIC, mais placé sur la même carte mère PCB. La distance est réduite, mais sans atteindre le niveau d’intégration « frontale » de la CPO.

Il s’agit d’une solution pragmatique, particulièrement adaptée au marché chinois, où les capacités d’emballage avancé à l’échelle de TSMC font défaut. Alibaba, Huawei et d’autres acteurs chinois poussent activement la NPO. Huagong Technology a déjà lancé le premier produit NPO 3,2 T au monde, déjà déployé chez des clients majeurs.

La NPO peut être considérée comme un « état transitoire » vers la CPO, constituant la solution dominante sur le marché chinois à court terme, mais devant progressivement céder la place à la CPO à long terme.

3.2 OIO (Entrée-sortie optique)

Si la CPO intègre le moteur optique avec la puce de commutation, l’OIO va encore plus loin : elle intègre le moteur optique directement avec la puce de calcul (GPU/XPU), voire au niveau même de la puce.

L’OIO cible exclusivement les scénarios internes au rack (« Scale-up »), remplaçant les câbles en cuivre. Ayar Labs est le pionnier dans ce domaine, ayant déjà présenté avec Wistron au salon OFC 2026 un prototype de rack « Scale-up » entièrement basé sur la CPO.

L’OIO devrait entrer dans une phase d’application à grande échelle dans les interconnexions GPU entre 2028 et 2030.

3.3 LPO (Optique branchable à pilotage linéaire)

La LPO est une « reformulation » du module optique traditionnel, supprimant purement et simplement le DSP — le composant le plus gourmand en énergie — et utilisant à la place un amplification analogique directe. Avantages : consommation réduite, coût inférieur. Inconvénients : exigences accrues sur la qualité du signal, limitation sur les distances, et difficultés à dépasser le débit de 1,6 T.

La LPO peut être vue comme une solution de « prolongation de vie » pour les modules optiques traditionnels, mais ne remet pas en cause la tendance globale vers la CPO.

3.4 OCS (Commutateur optique à circuit)

L’OCS est un type particulier de commutateur qui ne réalise aucune conversion optoélectronique. Il redirige directement les signaux lumineux dans le domaine optique à l’aide d’un « réseau de micro-miroirs », semblables à des petits miroirs orientables, reflétant la lumière vers différentes directions.

Google est le principal promoteur de l’OCS, l’utilisant pour remplacer les commutateurs traditionnels de couche Spine. Ses avantages résident dans sa consommation énergétique extrêmement faible (aucune conversion optoélectronique requise). Toutefois, l’OCS ne fait que « relayer » le signal lumineux, sans capacité de « jugement » (il ne peut pas analyser l’adresse du paquet pour décider du routage). Par conséquent, l’OCS convient uniquement au remplacement des commutateurs de couche Spine, mais ne peut pas remplacer entièrement ceux de couche Leaf.

La CPO et l’OCS sont plutôt complémentaires : l’OCS gère le relais entièrement optique au niveau Spine, tandis que la CPO prend en charge la conversion optoélectronique aux niveaux Leaf et serveur. Ces deux technologies peuvent coexister sans conflit.

3.5 Synthèse des voies technologiques

IV. Panorama de la chaîne de valeur CPO : qui profite de ce gâteau ?

La CPO n’est pas un produit isolé, mais un système complexe impliquant de nombreux maillons de la chaîne de valeur. Comprendre ces maillons est la clé pour identifier les opportunités d’investissement.

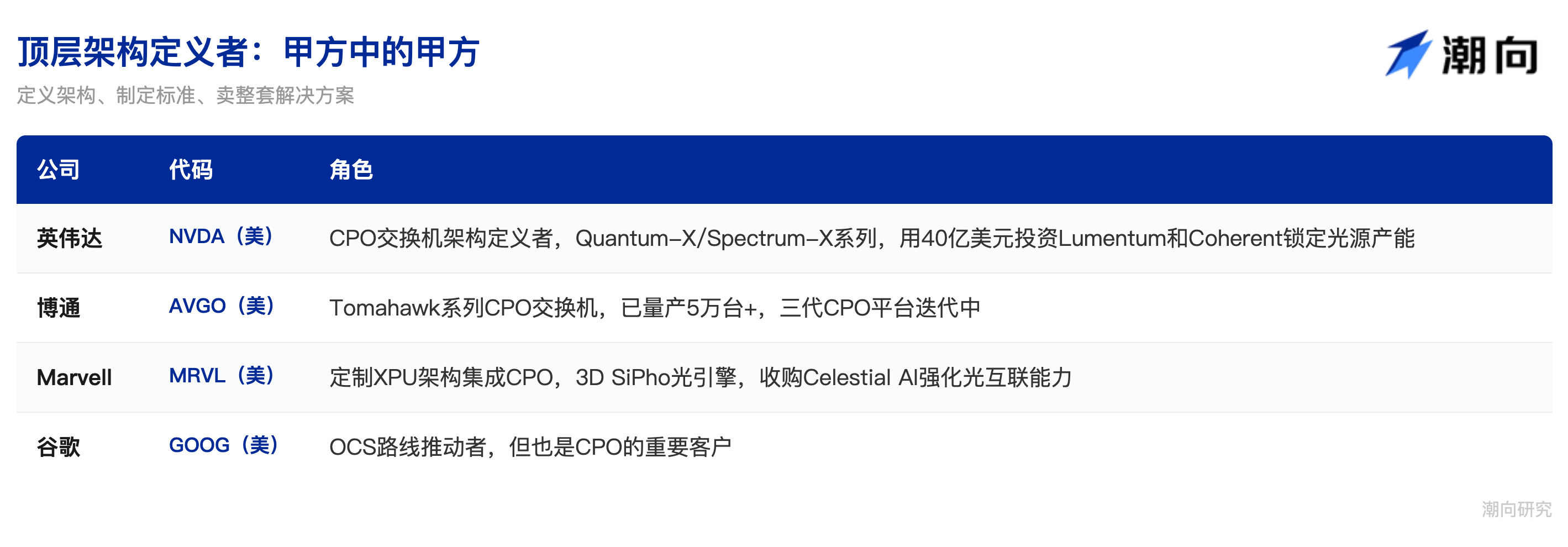

4.1 Les architectes de haut niveau : les « clients ultimes »

L’un des changements les plus profonds apportés par la CPO est la redistribution du pouvoir au sein de la chaîne de valeur.

Dans l’ère des modules branchables, les fabricants de modules optiques pouvaient définir indépendamment leurs produits et les livrer directement aux clients. Avec la CPO, le moteur optique étant soudé dans l’emballage de la puce, celui qui définit l’architecture de la puce définit également la CPO. Le pouvoir passe ainsi des fabricants de modules optiques aux fournisseurs de plateformes et aux fabricants de puces de commutation.

NVIDIA (NVDA) : actuellement le joueur le plus ambitieux dans le déploiement de la CPO. Non seulement elle a présenté, lors des conférences GTC 2025 et 2026, deux grandes séries de commutateurs CPO — Quantum-X et Spectrum-X — mais elle a également, au premier semestre 2026, investi 4 milliards de dollars dans Lumentum et Coherent, et 500 millions de dollars dans Corning, verrouillant ainsi les capacités de production des sources lumineuses et des fibres optiques en amont.

Broadcom (AVGO) : le véritable pionnier de la production commerciale de la CPO. Sa série de commutateurs Tomahawk CPO est lancée dès la première génération Humboldt en 2021 ; Tomahawk 5-Bailly, lancé en 2025, est devenu le premier commutateur CPO commercialisé à l’échelle mondiale, avec plus de 50 000 unités vendues sur l’année. Sa troisième génération, basée sur une plateforme 200 G/lane, est déjà en développement. La stratégie de Broadcom est davantage orientée « fourniture d’eau » : elle ne fabrique pas d’équipements complets, mais fournit ses puces CPO aux grands fournisseurs de services cloud, qui les assemblent eux-mêmes.

Marvell (MRVL) : adopte une approche personnalisée, intégrant des moteurs optiques 3D SiPho issus de rachats (notamment Celestial AI) dans ses architectures XPU sur mesure, offrant à certains clients des plateformes de calcul CPO hautement intégrées.

Google (GOOG) : un cas particulier, étant à la fois le principal promoteur de la voie OCS et un client important de la CPO. Google utilise l’OCS pour remplacer les commutateurs de couche Spine, mais a toujours besoin de la CPO aux niveaux Leaf et serveur pour assurer la conversion optoélectronique. Google est donc à la fois un « concurrent » et un « acheteur » de la CPO.

4.2 Emballage avancé et fabrication : souder lumière et électricité ensemble

Le défi technique central de la CPO réside dans l’emballage hétérogène, c’est-à-dire l’intégration sur une même carte de base ou interposeur de puces photoniques (en silicium ou en InP) et de puces électroniques (ASIC CMOS), fabriquées selon des procédés et matériaux différents. Ce n’est pas un simple « soudage de composants sur une carte », mais une opération de liaison hybride exigeant une précision submicrométrique, d’une difficulté comparable à celle de la fabrication des puces elles-mêmes.

TSMC (TSM) : acteur absolument central dans ce domaine. Les solutions CPO de NVIDIA et de Broadcom reposent toutes deux sur la plateforme COUPE et la technologie d’emballage 3D SoIC de TSMC. En février 2026, TSMC a porté COUPE à un stade de production expérimentale (risk production), et sa solution 6,4 T/emballage, développée avec AMD, devrait entrer en production de masse à l’automne 2026. En d’autres termes, les capacités et les taux de rendement d’emballage avancé de TSMC déterminent directement le calendrier de production de la CPO.

ASE (ASX) : en tant que plus grand fabricant mondial de tests et d’emballage, ASE est également un acteur majeur dans l’emballage avancé CPO.

Amkor (AMKR) : le fabricant américain Amkor cherche également à obtenir des commandes de fabrication CPO.

Sur le marché A-share, Huatian Technology (002185) et JCET (600584) sont les principaux bénéficiaires du segment de l’emballage. Huatian Technology tire un avantage direct de la diffusion de la technologie CPO ; JCET, via sa marque, participe aux activités d’emballage avancé et dispose de réserves technologiques en intégration hétérogène. Toutefois, il convient de noter que, pour l’instant, le cœur de l’emballage CPO reste fortement concentré chez TSMC, les fabricants chinois intervenant surtout dans les fonctions périphériques et les segments de test/emballage bas de gamme.

Il faut également mentionner Fabrinet (FN), leader mondial de la fabrication de systèmes EMS spécialisés dans l’optique de précision. Presque tous les modules optiques haut de gamme de Coherent et Lumentum sont fabriqués par Fabrinet, jouant un rôle similaire à celui de TSMC dans le domaine des semi-conducteurs.

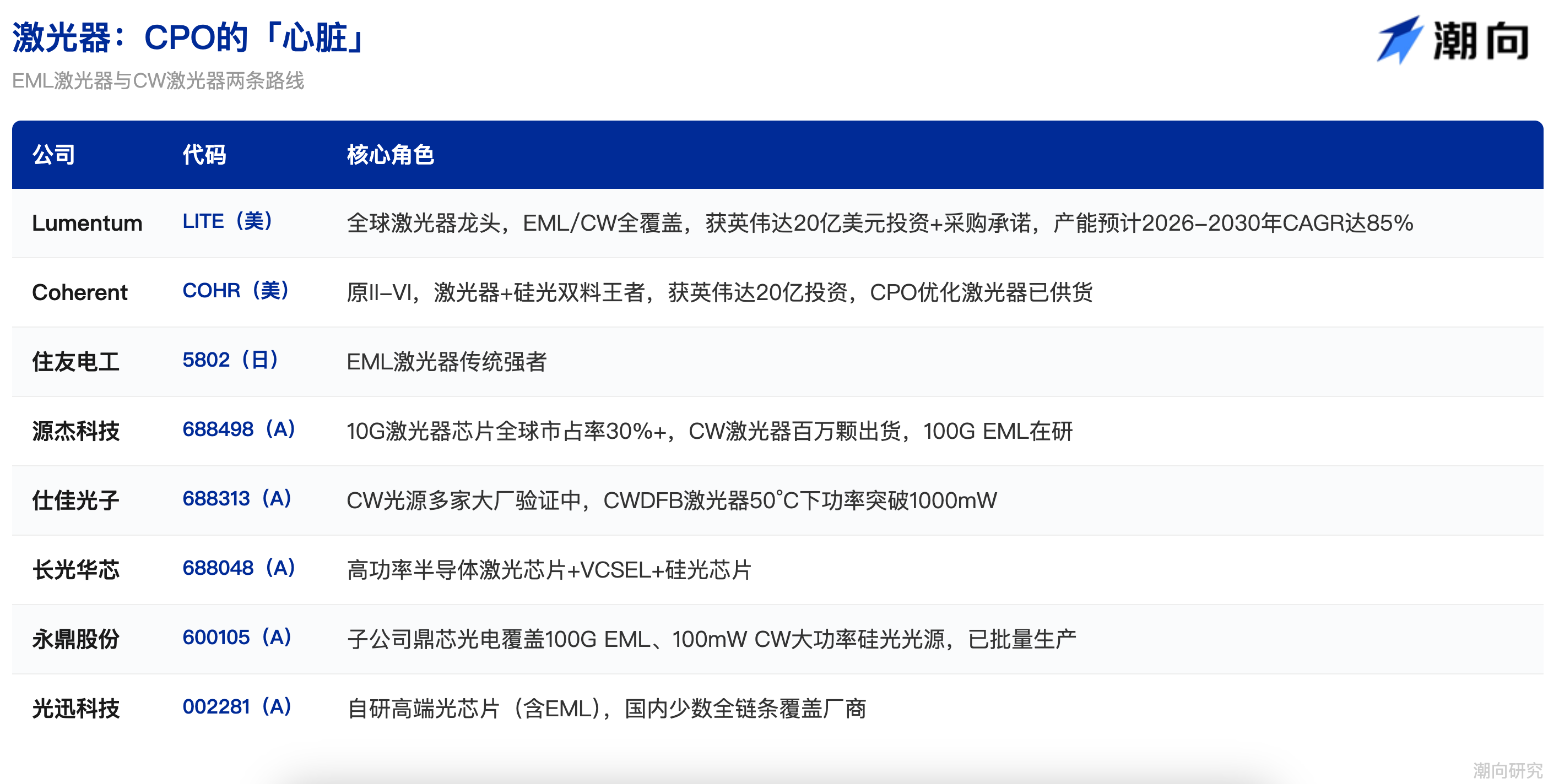

4.3 Lasers : le « cœur » de la CPO

Si la puce est le « cerveau » de la CPO, alors le laser en est le « cœur » : sans source lumineuse, aucune conversion optoélectronique n’est possible.

Deux voies technologiques s’affrontent dans le domaine des lasers.

Le laser EML (Laser à modulation par absorption électro-optique) est la voie traditionnelle, intégrant sur une seule puce la génération du laser et la modulation du signal, idéale pour les transmissions haute bande passante sur longue distance. Cette voie présente une barrière technologique extrêmement élevée : les fournisseurs mondiaux sont très peu nombreux. Lumentum (LITE) a été le premier à lancer la production commerciale de lasers EML 200 G en 2023, et a présenté en 2025 le premier laser EML 400 G au monde ; Coherent (COHR, anciennement II-VI) suit de près, et les deux entreprises cumulent plus de 80 % de parts de marché. Les entreprises japonaises Sumitomo Electric (5802.T) et Mitsubishi sont également des leaders historiques de l’EML, mais leur expansion de capacité ne suit pas le rythme de la demande croissante.

Le laser CW (Laser à onde continue) est une voie émergente, qui sépare radicalement les fonctions de « génération de lumière » et de « modulation ». Le laser CW émet un faisceau lumineux continu et stable, tandis que la modulation du signal est entièrement assurée par le modulateur intégré sur la puce photonique en silicium.

La voie CW offre une consommation et un coût inférieurs, et s’adapte naturellement à l’architecture CPO et aux puces photoniques en silicium. Encore plus crucial : les fabricants chinois ont réalisé des percées remarquables sur cette voie.

Yuanjie Technology (688498) détient plus de 30 % de parts de marché mondiale pour les puces lasers 10 G, et a déjà livré des millions de lasers CW. Son développement de lasers EML 100 G est en cours de tests. Son chiffre d’affaires du premier trimestre 2026 a bondi de 321 %, et son bénéfice net a augmenté de plus de 11 fois, en faisant l’un des titres les plus sensibles du segment des puces optiques en amont.

Shiji Photonics (688313) a validé et intégré ses lasers CW auprès de plusieurs grands fabricants, et son nouveau laser CWDFB atteint une puissance supérieure à 1000 mW à 50 °C.

Changguang Huaxin (688048) couvre les lasers semi-conducteurs haute puissance, les lasers VCSEL et les puces photoniques en silicium.

Yongding Holdings (600105) : sa filiale Dingxin Optoelectronics a mis en service l’une des rares usines chinoises de puces lasers en mode IDM (intégration verticale), produisant déjà en série des lasers EML 100 G et des sources lumineuses silicium haute puissance CW de 100 mW. Accelink Technologies (002281), quant à elle, est l’un des rares fabricants chinois disposant d’une capacité de conception et de fabrication interne de puces optiques haut de gamme (y compris les EML), couvrant l’ensemble de la chaîne de valeur.

En mars 2026, NVIDIA a investi 2 milliards de dollars chacun dans Lumentum et Coherent, assortis d’engagements d’achat s’étendant de 2027 à 2030. Lumentum utilisera ces fonds pour construire une nouvelle usine de wafers aux États-Unis, sa capacité de production de lasers devant croître à un TCAC de 85 % entre 2026 et 2030. Coherent investira quant à elle dans l’expansion de sa capacité en phosphure d’indium (InP) à Sherman, au Texas. Ces deux investissements envoient un message clair : les lasers constituent le maillon de la chaîne CPO présentant le plus grand déséquilibre offre-demande et la plus haute valeur stratégique.

4.4 Puces photoniques en silicium : le « cerveau » du moteur optique CPO

La technologie photonique en silicium est la voie principale de réalisation des moteurs optiques CPO. Son principe fondamental consiste à utiliser les procédés CMOS standards pour « dessiner » directement sur la puce des structures optiques telles que des guides d’ondes, des modulateurs et des détecteurs — autrement dit, fabriquer des composants optiques selon les méthodes employées pour les semi-conducteurs. Cela permet une intégration massive naturelle, une compatibilité avec les plateformes de fabrication électroniques, et une baisse significative des coûts à grande échelle.

Les entreprises occidentales possèdent une expérience approfondie dans ce domaine.

Broadcom (AVGO) est l’un des premiers géants semi-conducteurs à avoir investi dans la photonique en silicium, et ses moteurs optiques CPO pour commutateurs reposent sur sa propre plateforme photonique en silicium.

Intel (INTC), via son équipe Intel Photonics, dispose de plus de dix ans de R&D en photonique en silicium. Bien qu’elle soit discrète sur le marché grand public, Intel reste un acteur central dans le domaine des interconnexions optiques pour centres de données.

Marvell (MRVL) a acquis des capacités photoniques en silicium grâce à des rachats (notamment Celestial AI), et son moteur optique 3D SiPho prend en charge des interfaces optiques à 200 Gbps. Cisco (CSCO) avait acquis Acacia Communications en 2019 pour environ 4,5 milliards de dollars, obtenant ainsi une plateforme de technologie cohérente photonique en silicium de pointe.

Les fabricants chinois accélèrent également leur rattrapage.

Accelink Technologies (002281) dispose déjà d’une capacité de livraison en série pour des puces photoniques en silicium 400 G et 800 G, et a présenté conjointement avec Cisco, lors de l’OFC 2026, un module optique photonique en silicium 1,6 T.

Yuanjie Technology (688498) fournit des sources lumineuses photoniques en silicium haute puissance, complétant parfaitement les modules optiques en silicium.

Shiji Photonics (688313) est leader mondial des diviseurs PLC et des puces AWG, et étend progressivement son activité vers les puces photoniques en silicium.

La technologie photonique en silicium est très versatile, compatible avec diverses voies technologiques avancées telles que la CPO, la LPO ou les modulateurs en niobate de lithium. Elle est aujourd’hui devenue un axe stratégique central pour de nombreux acteurs. Zhongji Xunwei (anciennement Innolight), par exemple, a révélé que la proportion de solutions photoniques en silicium dans ses produits 800 G augmente rapidement — ce qui signifie que cette technologie ne se limite pas à la CPO, mais s’infiltre également dans les modules optiques branchables traditionnels.

4.5 Composants de connexion en fibre optique : un marché entièrement nouveau créé par la CPO

Si les segments précédents représentent surtout des mises à niveau de marchés existants, les composants de connexion en fibre optique constituent un marché entièrement nouveau généré par la CPO. Ces composants étaient presque inexistants dans les architectures de modules optiques branchables traditionnels, mais deviennent des éléments indispensables dans les architectures CPO — l’un des maillons de la chaîne de valeur présentant la plus forte croissance potentielle.

(1) FAU (Unité de réseau de fibres optiques)

Dans les modules optiques traditionnels, les fibres sont simplement insérées dans une interface standardisée. La CPO est radicalement différente : les fibres doivent être alignées avec une précision micrométrique sur les guides d’ondes situés à la surface de la puce optique — une erreur infime empêcherait toute couplage efficace. Le FAU est justement conçu pour cela : il fixe avec une extrême précision plusieurs fibres optiques, garantissant que chacune d’elles s’aligne parfaitement avec le guide d’ondes correspondant sur la puce.

Dans les modules optiques traditionnels, un FAU vaut environ 15 dollars ; dans la CPO, le FAU à polarisation maintenue (PM-FAU) atteint une valeur de plusieurs dizaines, voire 100 dollars. Selon les spécifications du commutateur 115,2 T de NVIDIA, chaque unité nécessite 72 FAU, représentant une valeur totale de 6 000 à 7 000 dollars par appareil. Le marché du FAU devrait passer de 6 à 7 milliards de yuans en 2025–2026 à plus de 10 milliards de yuans, avec une croissance extrêmement rapide. Par ailleurs, l’expansion de la capacité de production du FAU est difficile et les exigences en matière de rendement sont très strictes, créant une forte tension sur l’offre.

(2) PMF (Fibre à maintien de polarisation)

Les modules optiques traditionnels utilisent une modulation directe, insensible à l’état de polarisation de la lumière. En revanche, la CPO utilise des lasers externes : si l’état de polarisation change pendant la transmission de la lumière à travers la fibre jusqu’au moteur optique, de fortes pertes d’énergie lumineuse surviennent. La fibre à maintien de polarisation est un « canal dédié » garantissant que la direction de polarisation reste constante tout au long du trajet. Bien plus coûteuse qu’une fibre ordinaire, elle est indispensable dans l’architecture CPO.

(3) Fiber Shuffle (Boîtier de répartition de fibres)

Un module optique traditionnel utilise généralement deux fibres seulement (une pour l’émission, une pour la réception), suffisantes pour un câblage manuel. Dans la CPO, le nombre de fibres augmente brutalement, atteignant des dizaines, voire des centaines. Il devient alors nécessaire de réorganiser et de trier ces fibres à haute densité, afin que chacune relie précisément le moteur optique à l’interface externe adéquate. Le Fiber Shuffle est donc l’équivalent « datacenter » d’un organiseur de câbles — un composant indispensable dans l’architecture CPO.

(4) MPO (Connecteur multifibre)

Pour atteindre des débits supérieurs à 400 G dans la CPO, il faut faire circuler simultanément 8, voire 16 fibres, alors que l’espace disponible sur les panneaux est extrêmement limité. Le connecteur MPO est une « prise multi-trous » capable de connecter plusieurs fibres en une seule opération, et connaît une explosion de la demande à l’ère CPO.

Dans ce segment, Corning (GLW), cotée aux États-Unis, est le géant mondial incontesté des fibres et matériaux optiques, à la fois fournisseur clé de FAU et de fibres, et partenaire stratégique de NVIDIA pour un accord de 3,2 milliards de dollars. En 2025, son chiffre d’affaires dans les communications optiques s’est élevé à 6,3 milliards de dollars, en hausse de 35 %, constituant son département le plus important et le plus dynamique. Les sociétés non cotées US Conec et SENKO sont également des acteurs mondiaux de premier plan dans le domaine des connecteurs MPO/MTP.

Sur le marché A-share, Tianfu Communication (300394) est le leader incontesté de ce segment, couvrant l’ensemble des produits : réseaux de fibres (FAU), réseaux de lentilles (LENS), connecteurs MPO. Elle est également un fournisseur clé des solutions CPO de NVIDIA et de Broadcom. Au premier semestre 2025, la part des composants optiques actifs dans son chiffre d’affaires a augmenté de 8 points de pourcentage pour atteindre 63,78 %, principalement grâce à la croissance des commandes liées à l’emballage CPO, avec une marge brute de 42 %.

Taichen Light (300570) est le leader national des connecteurs MPO, dont les produits ont obtenu la certification indirecte de NVIDIA.

Optoway Technology (300620), outre son activité principale de modulateurs en niobate de lithium, a intégré dans la chaîne d’approvisionnement principale son réseau de fibres à angle droit de 90°, et développe également une expertise spécifique dans les dispositifs d’échange optique tout-fibre (OCS).

Changxin Bochuang est un fournisseur de dispositifs optoélectroniques intégrés, couvrant l’ensemble des gammes MPO, AOC (câbles optiques actifs) et AEC, et figure déjà dans les chaînes d’approvisionnement de Google et de NVIDIA.

4.6 Composants de connexion en fibre optique : un marché entièrement nouveau créé par la CPO

Comparée aux modules optiques traditionnels, la CPO génère une demande importante de nouveaux composants optiques de haute précision. Ces composants étaient presque absents des solutions traditionnelles, mais deviennent indispensables dans l’architecture CPO — l’un des segments à la croissance la plus forte et la plus pure de la chaîne de valeur.

(1) FAU (Unité de réseau de fibres optiques)

Dans la CPO, les fibres doivent être alignées avec une précision micrométrique sur les guides d’ondes à la surface de la puce optique, et le FAU est justement conçu pour cela. Dans les modules optiques traditionnels, un FAU vaut environ 15 dollars, mais dans la CPO, le FAU à polarisation maintenue atteint une valeur de plusieurs dizaines, voire 100 dollars. Selon les spécifications du commutateur 115,2 T de NVIDIA, chaque unité nécessite 72 FAU, représentant une valeur totale de 6 000 à 7 000 dollars.

Le marché du FAU devrait passer de 6 à 7 milliards de yuans en 2025–2026 à plus de 10 milliards de yuans, avec une croissance extrêmement rapide.

(2) PMF (Fibre à maintien de polarisation)

Les modules optiques traditionnels sont insensibles à l’état de polarisation de la lumière, mais la CPO utilise des lasers externes : toute variation de cet état provoque de fortes pertes d’énergie lumineuse. La fibre à maintien de polarisation est un « canal dédié » garantissant que l’état de polarisation reste constant tout au long du trajet.

(3) Fiber Shuffle (Boîtier de répartition de fibres)

Avec la CPO, le nombre de fibres augmente de façon exponentielle, nécessitant de réorganiser et trier des réseaux complexes de fibres à haute densité — une sorte d’« organiseur de câbles » pour datacenters. Les modules optiques traditionnels, avec leurs deux seules fibres (une pour l’émission, une pour la réception), n’ont nullement besoin d’un tel composant.

(4) MPO (Connecteur multifibre)

Pour atteindre des débits supérieurs à 400 G dans la CPO, il faut faire circuler simultanément 8, voire 16 fibres. Le connecteur MPO est une « prise multi-trous » capable de connecter plusieurs fibres en une seule opération, et connaît une explosion de la demande à l’ère CPO.

4.7 Fibres et câbles optiques : les fondations physiques de l’ère CPO

Bien que les fibres et câbles optiques ne fassent pas partie intégrante du module CPO, ils constituent le support physique de l’ensemble de l’interconnexion optique : sans fibre, la lumière n’a nulle part où circuler. La construction explosive des centres de données IA pousse la demande de fibres dans un « super-cycle ».

Ce cycle est marqué par une hausse simultanée des volumes et des prix, phénomène extrêmement rare. En mars 2026, le prix de la fibre monomode G.652.D en Chine a atteint 83,4 yuans par kilomètre-fibre, soit une augmentation de plus de 160 % par rapport à janvier, un record absolu. La dernière hausse d’une ampleur comparable remonte au pic de la construction du « large bande en Chine » en 2018. Du côté de la demande, les quatre grands fournisseurs de services cloud nord-américains prévoient, pour 2026, des investissements en capital totalisant 725 milliards de dollars, soit une hausse de 77 % ; Meta a, à elle seule, signé avec Corning un contrat à long terme de câbles optiques d’un montant de 6 milliards de dollars.

Corning (GLW), cotée aux États-Unis, est le leader mondial des préformes de fibres optiques, et renforce actuellement, avec le soutien financier de 500 millions de dollars de NVIDIA, sa capacité de fabrication de connexions optiques sur le sol américain, la multipliant par 10.

Yangtze Optical Fiber and Cable (06869/601869), cotée à la fois à Hong Kong et sur le marché A-share, est le plus grand fabricant mondial de préformes et de fibres optiques. Son bénéfice net du premier trimestre 2026 a bondi de 226 % en glissement annuel. Lors de l’OFC 2026, Yangtze a présenté sa fibre à cœur creux (91,2 km par bobine, atténuation de seulement 0,04 dB/km), une performance de pointe mondiale, illustrant la direction future de la technologie des fibres.

Zhongtian Technology (600522) est l’un des leaders nationaux des câbles optiques, grâce à sa capacité intégrée de fabrication de câbles sous-marins et terrestres.

Hengtong Optic-Electric (600487) couvre l’ensemble des gammes de fibres et câbles optiques, tout en développant des solutions prospectives pour la F5G.

FiberHome Telecommunication Technologies (600498) est une entreprise clé de la chaîne de valeur des télécommunications optiques dans la vallée de la lumière de Wuhan, appartenant au groupe China Information and Communications Technology Group.

4.8 Cartes PCB / substrats : le « squelette » de la CPO

Que ce soit pour les modules optiques traditionnels ou les commutateurs CPO, les cartes PCB (circuits imprimés) hautes performances et les substrats ABF restent indispensables. Toutefois, les exigences de la CPO transforment radicalement les spécifications des PCB : l’intégrité du signal devient cruciale (car le moteur optique est placé juste à côté de l’ASIC, rendant la précision des pistes encore plus stricte), les matériaux à faible perte deviennent obligatoires (les matériaux haut de gamme Megtron 6/7 coûtent 5 à 8 fois plus cher que les matériaux FR-4 classiques), et la capacité d’empilement multicouche doit être accrue. Par ailleurs, les PCB destinés aux modules optiques évoluent eux aussi vers des débits plus élevés : la valeur des PCB utilisés pour les modules 800 G/1,6 T est nettement supérieure à celle des générations précédentes.

Shenghong Technology (300476) est incontestablement le leader AI dans ce segment. Elle est le fournisseur principal des substrats pour les serveurs GB200 de NVIDIA, et plus de 50 % de son chiffre d’affaires provient des PCB pour serveurs AI. Sur le front des télécommunications optiques, Shenghong a déjà mis en production à grande échelle les PCB pour commutateurs 800 G, et assure la production industrielle des PCB pour modules optiques 1,6 T, couvrant ainsi les deux grands besoins — CPO et modules optiques. Avec une part de marché mondiale leader pour les PCB dédiés à la puissance de calcul AI, Shenghong est le titre le plus complet du segment « CPO + PCB ».

Dongshan Precision (002384) poursuit une stratégie biface, combinant PCB pour puissance de calcul AI et modules optoélectroniques. Son bénéfice net du premier trimestre 2026 a augmenté de 119 à 152 %, tiré principalement par l’accélération des investissements dans les infrastructures AI.

Huadian Electronics (002463) est le leader traditionnel des PCB haute vitesse pour centres de données, fournissant de façon stable ses produits aux principales plateformes mondiales de serveurs et de commutateurs.

Shennan Circuits (002916) se distingue par ses capacités avancées de substrats IC, couvrant un maillon plus haut de la chaîne de valeur, allant du PCB au substrat d’emballage de puces.

4.9 Puces DSP et SerDes : un maillon redéfini par la CPO

Dans les modules optiques branchables traditionnels, le DSP (processeur numérique de signal) est le composant le plus gourmand en énergie et le plus coûteux. Il restaure les signaux électriques dégradés durant la transmission, accomplissant une mission essentielle — mais au prix d’une forte consommation énergétique.

L’un des gains énergétiques les plus importants de la CPO provient justement de l’élimination du DSP autonome. Cela ne signifie pas que le traitement du signal disparaît : ses fonctions centrales sont réintégrées dans la puce ASIC du commutateur, tandis que la fonction CDR (récupération d’horloge et de données) est intégrée au SerDes haute vitesse. Le SerDes (Sérialiseur/Désérialiseur), intégré à l’intérieur de la puce ASIC, transforme les données parallèles internes en flux sériel haute vitesse pour l’émission, ou reconstruit les données parallèles à partir du flux sériel reçu. La CPO exige que le SerDes passe d’un débit actuel de 112 Gbps à 200 Gbps, voire davantage — ce qui impose des exigences extrêmes en matière de conception ASIC.

Broadcom (AVGO) est le leader incontesté de la conception intégrée ASIC/SerDes, ses puces de la série Tomahawk intégrant des SerDes haute vitesse capables de piloter directement les moteurs optiques CPO, sans nécessiter de circuits de conditionnement supplémentaires.

Marvell (MRVL) dispose d’un avantage distinctif dans la conception ASIC sur mesure, permettant de créer pour des clients spécifiques des plateformes de calcul intégrant la CPO.

Dans le domaine spécialisé des puces SerDes et des puces de connexion, Astera Labs (ALAB) se positionne comme fournisseur de puces de connexion intelligentes, couvrant les retimers PCIe/CXL et les IP SerDes. Credo (CRDO) se concentre sur les IP SerDes haute vitesse, occupant une part non négligeable du marché des connexions pour centres de données. Alphawave Semi (AWE), cotée à Londres, est également un acteur majeur des IP de connexion haute vitesse.

4.10 Fabricants de modules optiques : du « héros » à l’« acteur en transformation »

Dans l’ère des modules branchables, les fabricants de modules optiques étaient les véritables « héros » de la chaîne de valeur : ils achetaient indépendamment les puces optiques, les puces électroniques et les composants mécaniques, les assemblaient en modules complets, puis les vendaient directement aux clients des centres de données. Or, la CPO intègre le moteur optique dans l’emballage ASIC, affaiblissant le rôle des modules optiques autonomes. Les fabricants se retrouvent face à une question fondamentale : « Ma part du gâteau va-t-elle disparaître ? »

Réponse : pas à court terme, mais une transformation est impérative à long terme.

À court terme, les modules optiques branchables restent dans un cycle de croissance exceptionnel. Zhongji Xunwei (300308) a enregistré un chiffre d’affaires de près de 19,5 milliards de yuans au premier trimestre 2026, en hausse de 192 %, avec un bénéfice net de 5,7 milliards de yuans (+262 %). Avant que la CPO ne remplace pleinement les modules branchables, la demande pour les modules 800 G/1,6 T continue de doubler à un rythme soutenu. Xinyisheng (300502) voit également ses produits 1,6 T se déployer rapidement. Parmi les dix premiers fabricants mondiaux de modules optiques, sept sont chinois, et Zhongji Xunwei conserve fermement la première place.

À moyen terme, les fabricants de modules optiques adoptent une stratégie multivoie pour préparer l’ère CPO : (1) continuer à fournir des modules branchables 800 G/1,6 T/3,2 T afin de profiter pleinement des profits du cycle actuel ; (2) proposer des solutions transitoires comme la NPO et la LPO — Huagong Technology (000988) a déjà lancé le premier produit NPO 3,2 T au monde, déjà déployé chez des clients majeurs ; (3) se transformer en fournisseurs de moteurs optiques CPO, passant de la vente de « véhicules complets » à celle de « moteurs », une évolution naturelle puisque les procédés clés du moteur optique (emballage des puces optiques, couplage fibre-puce, tests) recoupent largement ceux des modules optiques ; (4) pénétrer le marché des commutateurs optiques tout-fibre (OCS), comme Zhongji Xunwei, qui a utilisé une technologie à cristaux liquides numériques pour entrer sur ce marché, avec le soutien de Google et d’Amazon.

Accelink Technologies (002281), géant historique des télécommunications optiques à capitaux publics, maîtrise l’ensemble de la chaîne de valeur — puces, composants, modules, sous-systèmes — et dispose déjà d’une capacité de livraison en série pour des modules photoniques en silicium 1,6 T.

Sur le marché américain, Coherent (COHR) et Fabrinet (FN) sont également des acteurs centraux. Le premier est un géant à la fois des modules optiques et des puces optiques ; le second, surnommé le « roi des sous-traitants », fabrique presque tous les modules optiques haut de gamme, et son management a récemment déclaré que la CPO est « plus réelle que jamais », générant déjà des revenus associés.

V. Cartographie des investissements : un tableau pour comprendre l’ensemble de la chaîne de valeur

VI. Chronologie et rythme des investissements

Court terme (2026–2027)

C’est la « dernière fête » des modules optiques branchables, accompagnée du passage de la CPO de « zéro à un ».

Les modules optiques branchables 800 G/1,6 T restent en situation de pénurie, et les résultats des leaders (Zhongji Xunwei, Xinyisheng) continuent d’exploser. Parallèlement, la CPO commence à être livrée à grande échelle (principalement au niveau des commutateurs Spine), portée par NVIDIA et Broadcom.

Les maillons clés bénéficiaires : modules optiques (Zhongji Xunwei, Xinyisheng), lasers (Lumentum, Coherent, Yuanjie Technology), composants de connexion en fibre optique (Tianfu Communication, Taichen Light).

Moyen terme (2027–2029)

La CPO s’étend de la couche Spine à la couche Leaf, tandis que la part des modules branchables dans les scénarios « Scale-out » commence à être érodée par la CPO. La NPO, en tant que solution transitoire, atteint son pic sur le marché chinois. Les modules 3,2 T entrent en service commercial.

Les maillons clés bénéficiaires : emballage avancé (TSMC), lasers externes (hausse de valeur de 3 à 4 fois), FAU/MPO (hausse conjointe des volumes et des prix).

Long terme (2029–2032+)

La CPO pénètre dans les scénarios « Scale-up » (à l’intérieur du rack), l’OIO entre en service commercial pour les interconnexions GPU, et les câbles en cuivre sont massivement remplacés par des interconnexions optiques. On estime qu’en 2030, la pénétration de la CPO dans les modules de communication optique des centres de données IA atteindra 35 %.

Les maillons clés bénéficiaires : acteurs liés à l’OIO (Ayar Labs), plateformes photoniques en silicium, l’ensemble de la chaîne de valeur de l’interconnexion optique.

VII. Conclusion : marcher avec la lumière

Si les GPU sont le « cerveau » de l’IA, la mémoire HBM son « mémoire », et l’électricité sa « nourriture », alors l’interconnexion optique est son « système nerveux » : sans elle, même le cerveau le plus puissant ne peut se connecter au monde.

Jensen Huang l’a clairement exprimé : « L’énergie est notre ressource la plus précieuse », et la valeur fondamentale de la CPO réside précisément dans sa capacité à réduire radicalement la consommation énergétique des transferts de données, en remplaçant l’électricité par la lumière.

Sur cette filière, les États-Unis détiennent le contrôle de l’architecture (NVIDIA, Broadcom) et des puces optiques haut de gamme (Lumentum, Coherent), tandis que TSMC détient le monopole de la fabrication d’emballage. Les entreprises chinoises, quant à elles, ont établi des barrières compétitives robustes dans des segments clés : assemblage de modules optiques (Zhongji Xunwei, Xinyisheng), composants de connexion en fibre optique (Tianfu Communication), lasers CW (Yuanjie Technology) et fibres/câbles optiques (Yangtze Optical Fiber and Cable).

Au cours des prochaines années, la logique d’investissement sur cette filière de milliers de milliards de dollars évoluera progressivement de la « vente de pelles » (modules optiques) vers la « construction d’autoroutes » (infrastructures CPO/OIO), et les vainqueurs finaux seront les entreprises capables à la fois de suivre le rythme effréné de l’innovation technologique et de contrôler les goulots d’étranglement stratégiques de la chaîne de valeur.

Avertissement : Cet article a uniquement pour objectif de présenter les connaissances relatives à la chaîne de valeur. Il ne constitue en aucun cas une recommandation d’investissement. Les entreprises et titres mentionnés ne sont pas recommandés. Investir comporte des risques : veuillez agir avec prudence.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News