La croissance factice est morte : 2026, le marketing crypto ne reconnaît que l'argent réel

TechFlow SélectionTechFlow Sélection

La croissance factice est morte : 2026, le marketing crypto ne reconnaît que l'argent réel

Abandonnez les indicateurs de vanité, la rétention est la priorité absolue.

Introduction TechFlow : Pour chaque dollar investi dans les canaux de croissance, quelle qualité d'utilisateurs obtient-on en retour ? La fondatrice de Green Dots, Stacy Muur, répond à cette question dans un article entier. Son jugement est qu'en 2026, la distribution (distribution) sera de plus en plus impatiente face à la fausse demande ; par exemple, les chiffres de surface attrayants comme les impressions, les clics, les installations et les connexions de portefeuille sont en train de devenir obsolètes, la capacité à attirer des utilisateurs qui complètent le KYC, déposent de l'argent réel, effectuent des transactions répétées et souhaitent rester est la seule mesure d'un canal. Publicité payante, RP, KOL, publicité display, airdrops de tâches, chaque canal a été réévalué par elle. Pour les équipes développant des produits financiers, c'est une carte pratique pour passer des indicateurs de vanité à la qualité des utilisateurs.

Auteur : Stacy Muur

Traduit par :TechFlow

Source : Green Dots Research

La distribution Fintech et Web3 passe d'indicateurs de surface bon marché à la preuve de la qualité des utilisateurs. En 2026, les équipes les plus performantes utiliseront ces critères pour évaluer les canaux : utilisateurs identifiés vérifiés, comptes financés, portefeuilles actifs, transactions répétées, génération de frais, rétention.

Chez Green Dots Research, nous revenons toujours à la même question de distribution : pour chaque dollar dépensé par un produit Fintech ou Web3 en croissance, quelle qualité d'utilisateurs obtient-on en retour ?

Pendant de nombreuses années, la distribution a été traitée comme une question de mix de canaux. Les équipes ont testé la publicité payante, les KOL, les RP, les tâches, les airdrops, le parrainage viral, les événements Discord, la promotion communautaire, presque tous les mécanismes de croissance auxquels on peut penser.

Le problème est que de nombreuses équipes mesurent les chiffres les plus faciles à gonfler : impressions, clics, installations, connexions de portefeuille, ou nombre de tâches complétées.

En 2026, cette logique ne fonctionne plus.

Le filtre plus rigoureux n'est pas « ce canal peut-il créer du volume d'activité », mais « cette activité peut-elle se transformer en utilisateurs qui font confiance au produit, complètent l'activation, restent et génèrent des revenus ».

Pour les applications financières, ce point est encore plus critique.

Un produit Fintech demande aux utilisateurs de lier leur identité, de transférer des fonds, de détenir un solde, de négocier des actifs, de prendre des risques, ou de faire confiance à un protocole. Un produit Web3 demande souvent aux utilisateurs de connecter un portefeuille, de déposer des fonds, d'effectuer des ponts inter-chaînes, de signer des transactions, ou d'interagir avec des contrats intelligents.

Ainsi, une installation bon marché ou une connexion de portefeuille ne signifie presque rien — l'utilisateur peut ne jamais compléter le KYC, ne jamais déposer de fonds, ne jamais trader, et disparaître après avoir récupéré la récompense.

Mon jugement : 2026 sera une année où la distribution sera de plus en plus impatiente face à la fausse demande.

Le marché passe de la « quantité » à la « qualité »

La distribution Fintech et Web3 passe d'une croissance basée sur la quantité à une croissance basée sur la qualité.

La question n'est plus seulement : combien d'utilisateurs ce canal peut-il apporter ?

Une meilleure question est : parmi ces utilisateurs, combien vérifieront leur identité, déposeront des fonds, traderont, resteront, paieront des frais, parraineront, ou reviendront d'eux-mêmes sans qu'on ait à dépenser plus d'argent pour les acheter ?

Le budget marketing laisse également de moins en moins de place à la fausse efficacité.

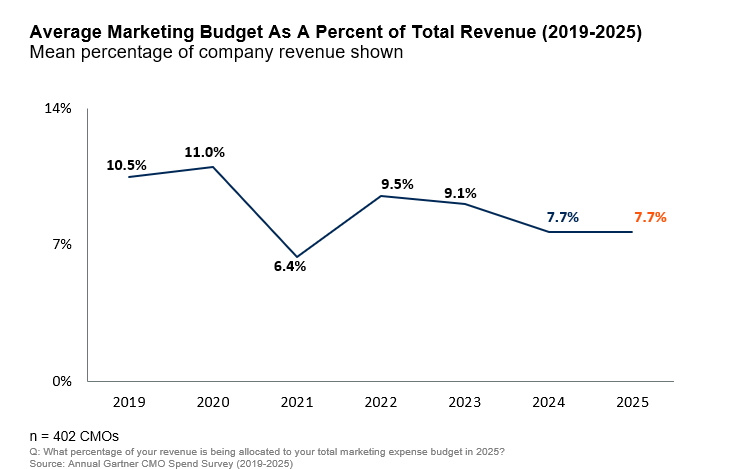

Enquête sur les dépenses des CMO de Gartner 2025 révèle que les budgets marketing sont stables à 7,7 % du revenu total de l'entreprise, tandis que 59 % des CMO disent que le budget est insuffisant pour exécuter leur stratégie. Les médias payants continuent de représenter 30,6 % du budget marketing, mais l'inflation médiatique signifie que chaque dollar dépensé achète moins de choses.

Légende : Budget marketing en pourcentage du revenu, pic à 11,0 % en 2020, chute à 6,4 % en 2021, retour à 9,5 % en 2022, puis回落 et stable à 7,7 % en 2024 et 2025. Source : Enquête sur les dépenses des CMO de Gartner 2025

En même temps, la publicité numérique continue de s'étendre.

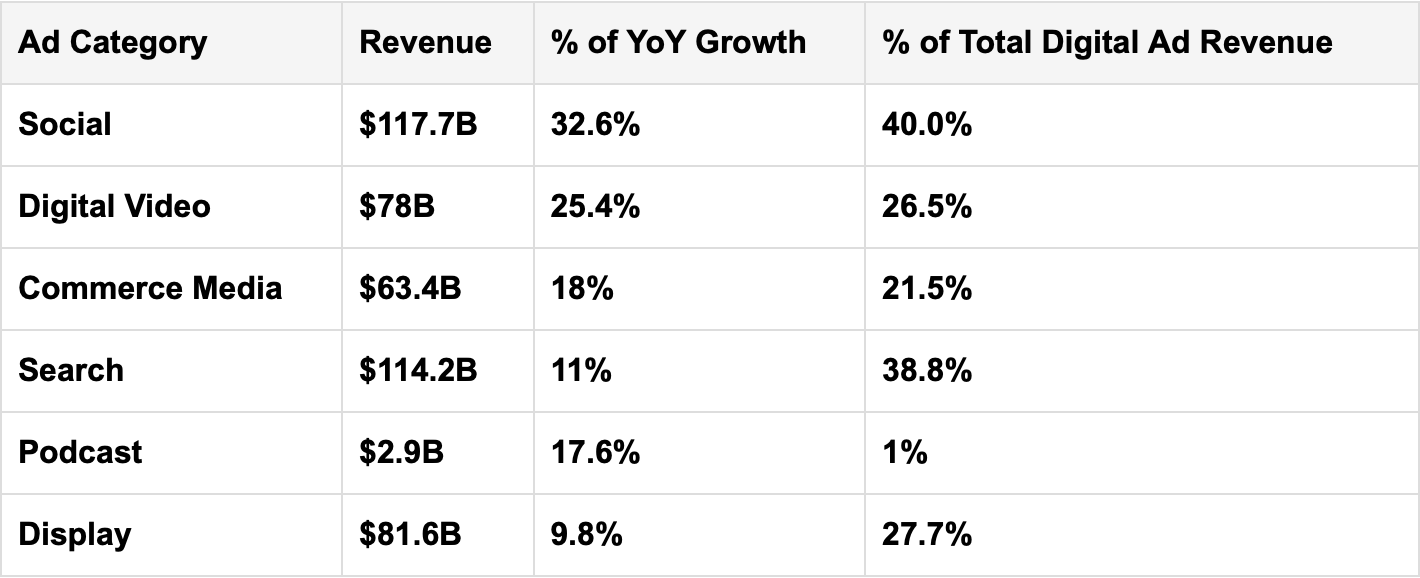

IAB et PwC rapportent que les revenus publicitaires numériques aux États-Unis ont atteint 294,6 milliards de dollars en 2025, en hausse de 13,9 % en glissement annuel. Publicité sur les réseaux sociaux 117,7 milliards de dollars, recherche 114,2 milliards de dollars, publicité display 81,6 milliards de dollars, vidéo numérique 78 milliards de dollars, publicité programmatique 162,4 milliards de dollars.

Légende : Revenus publicitaires numériques aux États-Unis en 2025 par catégorie. Les réseaux sociaux sont les plus élevés, 117,7 milliards de dollars ; suivis par la recherche 114,2 milliards, display 81,6 milliards, vidéo numérique 78 milliards, médias e-commerce 63,4 milliards, podcasts 2,9 milliards. La croissance annuelle des réseaux sociaux est la plus rapide, atteignant 32,6 %. Source : IAB / PwC

Ainsi, ce marché est serré des deux côtés.

Plus d'argent circule vers les canaux numériques, mais les équipes ont de moins en moins de marge pour gaspiller sur des utilisateurs de faible qualité.

C'est pourquoi la question centrale de distribution en 2026 est simple : parmi les utilisateurs acquis, combien restent, tradent, déposent des fonds, paient des frais, parrainent, ou reviennent d'eux-mêmes sans qu'on ait à dépenser d'argent ?

La publicité payante reste la base

Les médias payants restent le moyen le plus contrôlable pour la distribution à grande échelle. Cela permet aux équipes de tester des messages, de capturer la demande et de pousser le trafic dans un funnel mesurable.

Mais dans la Fintech et la Web3, l'acquisition payante doit regarder beaucoup plus profondément que le CPC, le CPI, le CPL.

Par exemple, la publicité search reste valuable car elle capture une intention claire.

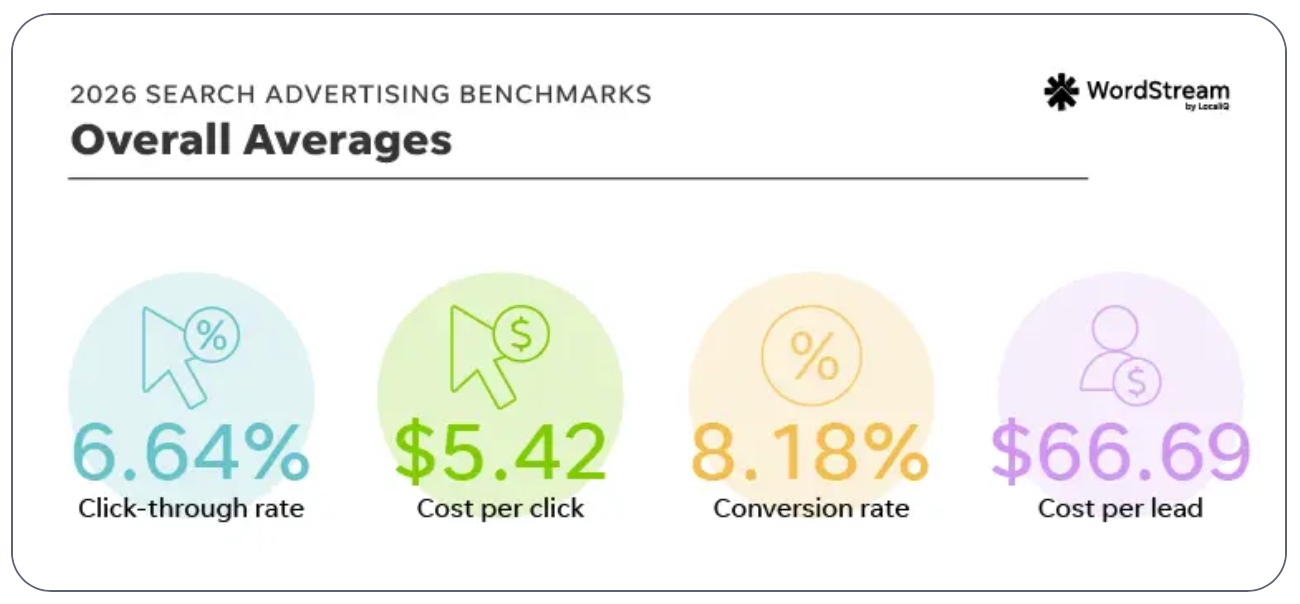

Benchmark Google Ads 2026 de WordStream basé sur plus de 13 000 campagnes d'avril 2025 à mars 2026, rapporte un CPC moyen de 5,42 dollars pour la recherche, et un CPL moyen de 66,69 dollars. Dans le secteur financier et assurance, le CPC moyen est de 3,39 dollars, le CPL moyen est de 74,44 dollars.

Légende : Moyenne globale pour la publicité search — taux de clics 6,64 %, coût par clic 5,42 dollars, taux de conversion 8,18 %, coût par lead 66,69 dollars. Source : WordStream 2026

Des chiffres utiles, mais juste un point de départ.

Pour la Fintech, les véritables indicateurs d'acquisition payante sont le taux de completion du KYC, le premier dépôt, la première transaction, les comptes financés, le solde retenu, le revenu par utilisateur, le taux de fraude, le délai de récupération.

Compte tenu des données des applications financières, ce point est encore plus important — cette catégorie continue de croître, mais la concurrence devient plus fine. Adjust rapporte :

- Le nombre de sessions des applications financières au premier semestre 2025 a augmenté de 16 % en glissement annuel

- Le volume d'installations des applications financières en Amérique latine a augmenté de 59 %

- Le CPI mondial des applications financières est passé de 1,51 dollar à 1,13 dollar

- Les applications bancaires ont la rétention à J+1 la plus élevée dans la sous-catégorie financière, atteignant 20,6 %

Les réseaux sociaux payants jouent un autre rôle. Ils sont généralement plus forts que la conversion à haute intention pour l'éducation, le retargeting, les tests de messages, l'amplification par les créateurs.

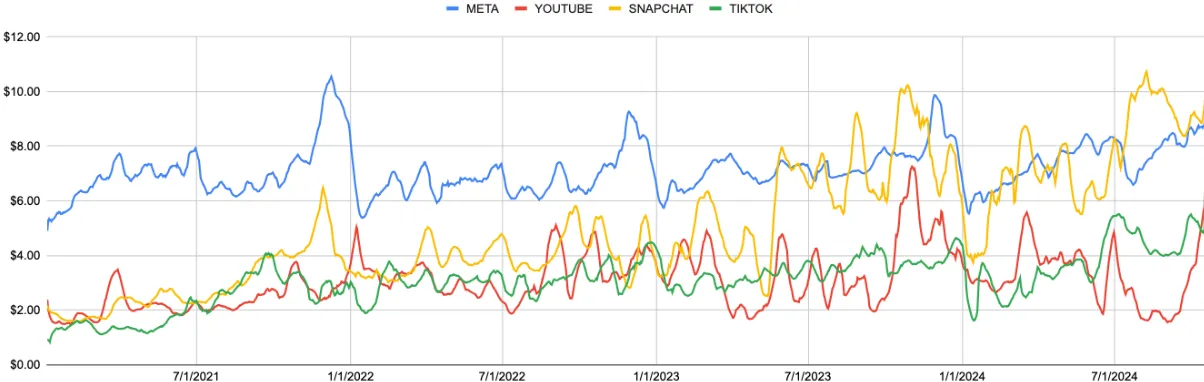

Suivi des CPM sociaux 2025 de Gupta Media rapporte un CPM moyen : Meta 8,19 dollars, TikTok 4,82 dollars, YouTube 4,99 dollars, Snapchat 8,60 dollars, Pinterest 4,67 dollars. La comptabilité de la partie suivante du funnel, vous la faites vous-mêmes.

Légende : Meta est le plus élevé la plupart du temps, environ entre 6 et 9 dollars ; Snapchat a connu des pics supérieurs à 10 dollars en 2023 et 2024 ; TikTok et YouTube sont plus bas, fluctuant souvent entre 2 et 5 dollars. Source : Gupta Media 2025

Mon jugement : Les meilleures équipes Fintech et Web3 optimiseront vers des preuves de qualité — utilisateurs vérifiés, comptes financés, portefeuilles actifs, transactions répétées, revenus.

Les RP deviennent une « distribution de confiance »

Les RP sont souvent considérées comme un canal de lancement. Pour les produits financiers, je pense qu'il est plus précis de les comprendre comme une distribution de confiance (trust distribution).

Les journalistes sont toujours prêts à accepter des RP utiles, mais le seuil est plus élevé. Rapport sur l'état des médias 2025 de Cision révèle que 86 % des journalistes rejettent immédiatement les pitches qui ne correspondent pas à leur domaine ou à leur audience. En même temps, 72 % des journalistes considèrent toujours le communiqué de presse comme la ressource RP la plus utile, et 85 % disent que la meilleure façon de建立 des relations est un simple e-mail de présentation.

Pour la Fintech et la Web3, les actifs RP les plus forts sont ceux avec un contenu substantiel : données exclusives, pratiques de sécurité, clarté réglementaire, preuve de réserves, cadre de risque, carte du marché, commentaires des fondateurs.

Les annonces de lancement génériques ont une capacité de distribution très faible, sauf si elles portent de véritables signaux du marché.

Cependant, les RP seront rarement le canal d'acquisition le moins cher. Leur valeur est dispersée dans tout le funnel. Un article crédible peut améliorer la visibilité dans la recherche, la confiance des investisseurs, la conversion des partenaires, la confiance sur la page de destination, le narratif des créateurs, l'autorité du fondateur. Je m'attends donc à ce que davantage d'entreprises financières investissent dans des RP axées sur la recherche en 2026.

Le marketing KOL devient une couche opérationnelle

Le marketing de créateurs devient une ligne budgétaire sérieuse.

CreatorIQ rapporte :

- Le budget marketing KOL annuel moyen a augmenté de 171 % en glissement annuel

- 71 % des agences ont augmenté leurs investissements

- Près des deux tiers des dépenses新增 viennent des canaux payants et numériques traditionnels

IAB rapporte également que la publicité par les créateurs a atteint 37 milliards de dollars en 2025, et devrait atteindre 44 milliards de dollars en 2026.

Pour la Fintech et la Web3, cela a du sens. Les produits financiers ont besoin d'explications répétées. Les utilisateurs doivent comprendre les cas d'usage, les risques, les mécanismes, et pourquoi ils devraient faire confiance à ce produit. Les bons créateurs expliquent souvent plus clairement que les canaux propres de la marque.

Mais ce canal a un mode d'échec très clair.

Un créateur avec de la portée peut toujours apporter des utilisateurs de faible qualité, des risques de conformité, ou purement de l'attention sans aucune activation. C'est particulièrement vrai dans le secteur crypto — l'audience est depuis longtemps habituée aux posts sponsorisés, aux incitations en tokens et aux narratifs à court terme.

Une stratégie de créateurs plus forte en 2026 sera plus sélective.

📎 Lire aussi : Pourquoi la plupart des campagnes KOL échouent | Green Dots Research (La plupart des campagnes KOL échouent, non pas parce que les créateurs sont inutiles, mais parce que les équipes ont acheté de l'attention avant de régler le positionnement, l'adéquation avec l'audience, l'architecture de campagne, la confiance et la maturité du produit.)

Je m'attends à ce que de meilleurs résultats viennent de micro-créateurs experts, d'analystes verticaux, de collaborations avec des fondateurs, de présentations de produits, de programmes d'ambassadeurs à long terme, et de contenu de créateurs réutilisable dans la publicité payante.

L'indicateur clé devrait passer de la « portée » aux « actions de rétention ».

- Pour la Fintech, cela pourrait être des comptes financés, des dépôts, l'utilisation de cartes, des transferts, ou des revenus d'abonnement.

- Pour la Web3, cela pourrait être des échanges, des dépôts, du staking, du lending, de la participation à la gouvernance, de la génération de frais, ou une activité répétée du portefeuille.

La publicité display a toujours sa place, mais pas en tant que bruit bon marché

La publicité display est facilement sous-estimée, mais le volume de cette catégorie reste important.

IAB et PwC rapportent que la publicité display a atteint 81,6 milliards de dollars en 2025, en hausse de 9,8 % en glissement annuel. La publicité programmatique a atteint 162,4 milliards de dollars, en hausse de 20,5 %.

Le problème est la qualité.

Benchmark de transparence programmatique du troisième trimestre 2025 de l'ANA rapporte que le CPM nominal pour le web et le mobile est de 4,27 dollars, tandis que le TrueCPM est de 6,66 dollars. Cette différence est importante — une fois que la qualité, la visibilité et l'efficacité de la chaîne d'approvisionnement sont prises en compte, l'inventaire bon marché peut cacher le gaspillage.

ANA a également rapporté au deuxième trimestre 2025 que 26,8 milliards de dollars de valeur médiatique mondiale sont encore perdus chaque année dans l'inefficacité programmatique.

Pour la Fintech et la Web3, la publicité display bon marché et large en tant que canal de réponse directe est généralement faible. Elle peut encore être utilisée dans des rôles spécifiques : retargeting, placements dans des médias financiers fiables, sponsoring de newsletters, publicité native, account-based marketing B2B, et placements contextuels autour des événements du marché.

Un contexte de haute qualité est l'enjeu de la publicité display en 2026.

Web3 entre dans l'ère « post-tâches »

Web3 a un avantage de distribution que la plupart des produits Fintech n'ont pas : des données de comportement publiques.

Un portefeuille peut montrer ce que l'utilisateur a réellement fait. Cela rend les tâches, les points, les airdrops, les whitelists et les activités basées sur le portefeuille des outils de croissance puissants.

Mais le marché a également appris les faiblesses de ce modèle. De nombreux protocoles acquièrent des utilisateurs qui ne restent jamais, ne génèrent jamais de revenus, et gonflent simplement les indicateurs en attendant l'airdrop. La logique initiale était proche de « faire semblant jusqu'à ce que ça devienne réel » : créer un volume d'activité visible, montrer de la traction, attirer du capital, puis espérer que l'utilisation réelle suivra.

Quand tout le monde fait ça, le système commence à s'effondrer. Les chasseurs d'airdrops simulent la demande, les équipes rapportent une croissance artificiellement élevée, les récompenses en tokens sont vendues, et le protocole suivant doit payer plus pour une activité de moindre qualité.

Nous n'avons pas encore de séries chronologiques publiques propres prouvant que l'investissement du marché entier dans les plateformes de tâches est en baisse. Mais les preuves de 2025-2026 expliquent pourquoi les protocoles sont de plus en plus sceptiques quant à « utiliser les tâches comme moteur d'acquisition principal ».

DappRadar a découvert que depuis 2017, les projets ont distribué plus de 20 milliards de dollars via des airdrops, et que 88 % des tokens airdroppés perdent de la valeur dans les trois mois. Il a également découvert que l'activité revient souvent à la ligne de base en quelques semaines, et que de nombreux utilisateurs encaissent et partent après avoir reçu.

Légende : Comparaison de la capitalisation boursière au TGE, de la performance à 14 jours, des plus hauts et plus bas historiques, de la capitalisation boursière actuelle, du drawdown, de la FDV et de la circulation pour 30 tokens airdroppés en 2024. La performance diverge énormément — Hyperliquid, Drift, Grass, Kamino, Hypurrfun, etc. sont bien au-dessus du niveau TGE, tandis que beaucoup d'autres restent significativement en dessous de l'évaluation à l'émission. Source : DappRadar

Revue des cinq principaux airdrops de 2025 par Decrypt montre que le marché est plus froid qu'en 2024. Le pic des cinq principaux airdrops de 2025 était de 4,5 milliards de dollars, tandis que les airdrops de 2024 ont distribué plus de 19 milliards de dollars aux utilisateurs selon les plus hauts historiques. Plusieurs principaux tokens airdroppés de 2025 ont ensuite chuté significativement depuis leur pic.

Un autre article de 2025 sur la détection des Sybils a analysé 193 701 adresses, dont 23 240 adresses Sybils, montrant à quel point le problème des faux utilisateurs est important.

Conclusion pratique : Les tâches ne disparaîtront pas, mais leur rôle a changé. Je les considérerai comme une couche de filtrage ou une couche d'éducation, plutôt que comme un moteur d'acquisition principal.

Une approche plus forte est de laisser les utilisateurs prouver qu'ils sont appropriés par des comportements significatifs : dépôts, échanges, période de détention, gouvernance, génération de frais, parrainage, historique du portefeuille, rétention.

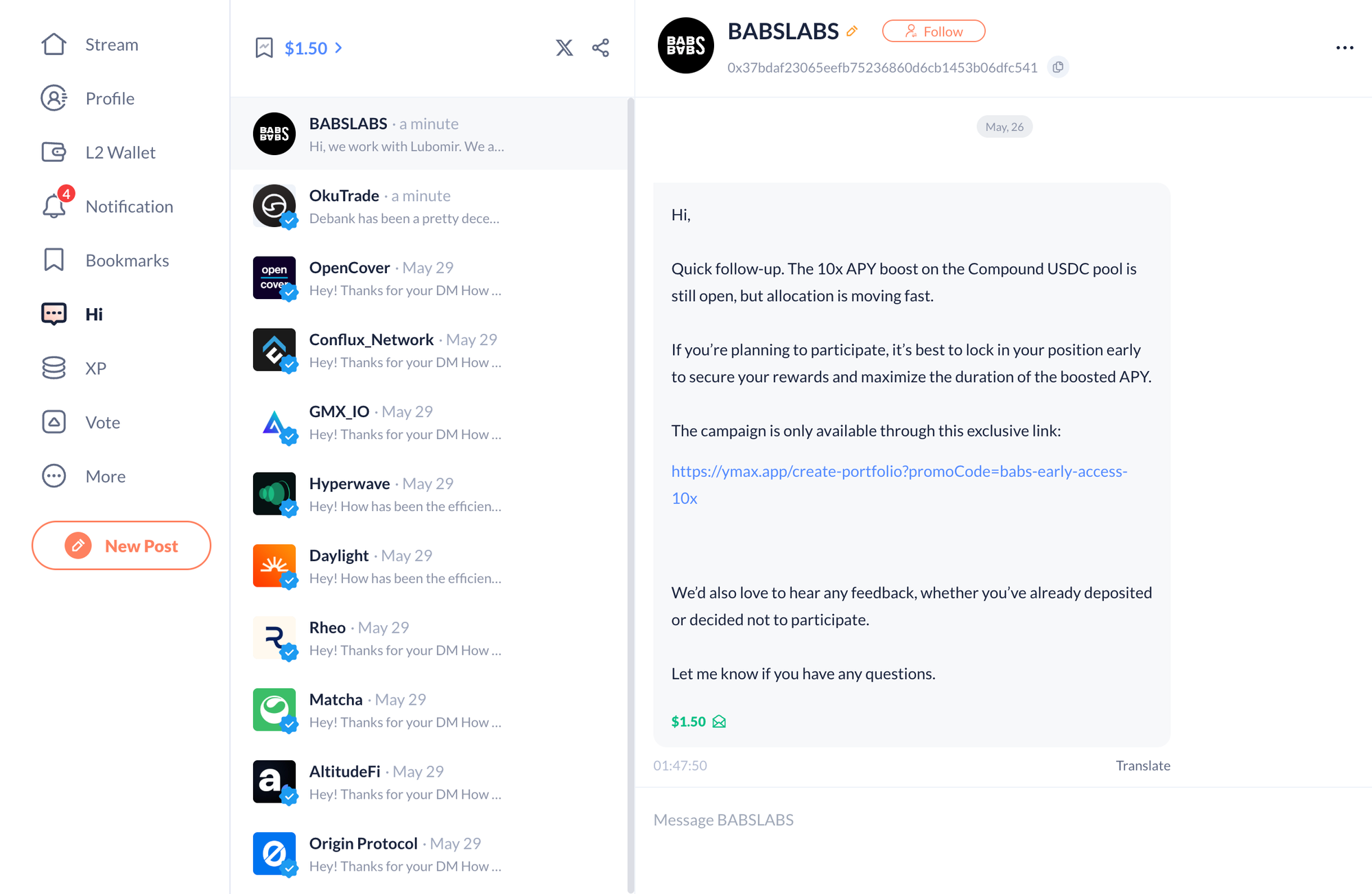

La même logique s'applique au ciblage de style DeBank, à l'approche basée sur le portefeuille et aux messages directs d'approche à froid. L'envoi en masse comporte des risques de réputation et la qualité est généralement faible.

Une approche consciente du portefeuille, étroite, peut être utile lorsque le comportement on-chain de l'utilisateur montre déjà clairement la pertinence du produit. Mais cela reste très expérimental. Les benchmarks de conversion publics pour cette approche en 2025-2026 sont encore faibles, donc je la considère comme une tactique de marketing de guérilla.

Légende : Ce suivi par message direct suit un bonus APY de 10x sur le pool Compound USDC, affirmant que l'allocation est rapidement prise, et inclut un lien d'événement exclusif pour un accès anticipé. Source : DeBank

Ce que les équipes doivent mesurer en 2026

Les anciens tableaux de bord de croissance récompensent l'activité de surface. Les tableaux de bord de 2026 doivent récompenser la qualité des utilisateurs.

Pour la Fintech, les indicateurs utiles sont : utilisateurs vérifiés, completion du KYC, premier dépôt, comptes financés, première transaction, transactions répétées, solde retenu, revenu par utilisateur, taux de fraude, délai de récupération, qualité de l'acquisition.

Pour la Web3, les indicateurs utiles sont : portefeuilles actifs, liquidité réelle, utilisation répétée, génération de frais, dépôts, échanges, staking, lending, historique du portefeuille, rétention après réduction des incitations.

Cela ne signifie pas que chaque canal doit être jugé par le revenu au dernier clic. Les RP, le marketing de créateurs, la search, les réseaux sociaux payants, la publicité display, les activités basées sur le portefeuille, chacun fait son travail.

Mais chaque canal devrait être connecté à un signal de qualité quelque part dans le funnel.

Un système de distribution qui ne distingue pas les « utilisateurs retenus » des « visiteurs payants » est un problème de rapport qui attend de devenir un problème de budget.

La stack de distribution qui gagnera selon nous

Les équipes Fintech et Web3 les plus fortes construiront une stack.

Les RP créent l'autorité. Les fondateurs transforment l'autorité en narratif. Les créateurs traduisent le narratif en éducation. Les réseaux sociaux payants testent et amplifient les messages. La search capture l'intention. La display et la publicité native soutiennent le retargeting. Les activités basées sur le portefeuille filtrent les utilisateurs. Le marketing du cycle de vie transforme l'acquisition en activation et rétention.

C'est le changement le plus important pour nous chez Green Dots.

La distribution devient de plus en plus impatiente face à la fausse demande.

Les équipes qui gagneront en 2026 seront celles qui, avant que le marché ne les y oblige, cesseront activement de considérer le volume d'activité comme de la croissance.

Si vous avez besoin d'aide pour concevoir une stratégie de distribution, n'hésitez pas à nous contacter.

Note de l'auteur : L'auteur de cet article, Stacy Muur, est la fondatrice de Green Dots. Green Dots travaille avec des équipes Web3 sur la stratégie GTM, la distribution pilotée par les créateurs, la croissance des fondateurs et l'architecture de lancement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News