Analyse du rapport de recherche de Morgan Stanley : la croissance du CPO surestimée de 30 fois, la capacité de TSMC est la véritable contrainte

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : la croissance du CPO surestimée de 30 fois, la capacité de TSMC est la véritable contrainte

Les véritables opportunités de substitution nationale n'apparaîtront qu'après la maturité de la chaîne industrielle CPO et lorsque les fournisseurs étrangers seront confrontés à des restrictions liées aux barrières commerciales.

Rédigé par : Rita

Guide TechFlow

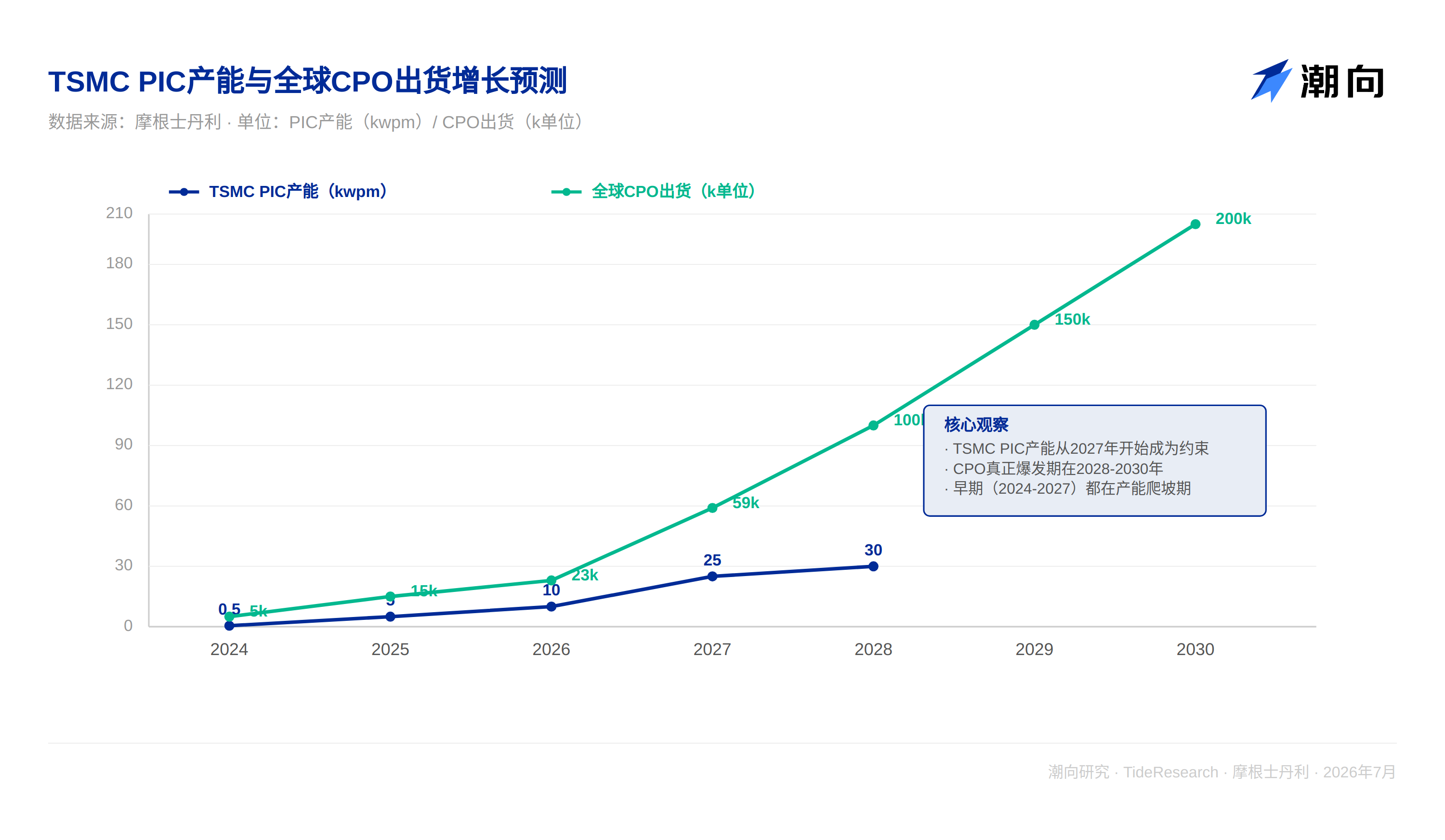

Ce rapport sur la chaîne d'approvisionnement CPO de Morgan Stanley brise les belles illusions du marché. L'histoire que le marché raconte maintenant sur le CPO est : "Explosion du trafic des puces AI → NVIDIA/Broadcom ont besoin d'optique co-emballée → Boom des commandes de commutateurs Spectrum → Les fournisseurs en bénéficient". Mais les données d'inspection de la chaîne d'approvisionnement du rapport racontent une autre histoire : les livraisons mondiales de commutateurs CPO ne seront que de 23k unités en 2026, et seulement 59k en 2027, ce qui est d'un ordre de grandeur inférieur aux attentes du marché. Le véritable goulot d'étranglement ne réside pas dans l'innovation technologique (GlassBridge est mature), mais dans la montée en puissance de la capacité PIC de TSMC (seulement 10kwpm en 2026, 25kwpm en 2027) et le rendement des moteurs optiques (actuellement 20-50%). Cela signifie que pour les investisseurs détenant NVDA et AVGO, du quatrième trimestre 2026 au milieu de 2027, la demande CPO pourrait à nouveau être inférieure aux directives, entraînant une pression sur les cours des actions. La recommandation est claire : n'achetez pas le "thème CPO" au premier semestre 2026. Au contraire, achetez après la déception du deuxième trimestre 2027, lorsque les données de rendement de TSMC seront plus claires et que la demande réelle émergera progressivement.

Les commandes CPO de NVIDIA/Broadcom sont sérieusement surestimées

Les volumes de livraisons de commutateurs Spectrum de NVIDIA et Broadcom en 2026-2027 sont bien inférieurs aux attentes du marché. Le rapport de FOCI montre que la contribution aux revenus de FOCI par NVIDIA en 2026 n'est que de 18 %, ce qui indique que les livraisons réelles de commutateurs CPO sont beaucoup plus faibles que le récit macroéconomique. Si vous voyez au milieu de 2026 que les rapports trimestriels de NVIDIA ou AVGO révisent les directives à la baisse en raison d'une demande CPO inférieure aux attentes, cette déception provient de problèmes de rythme de capacité et de validation client, et non de la technologie elle-même. Les données fournies par Morgan Stanley sont froides mais indéniables : 5k unités de commutateurs CPO livrées mondialement en 2024, environ 15k en 2025, et seulement 23k en 2026. Par rapport aux attentes du marché en 2024 (de nombreux analystes pensaient que les livraisons CPO dépasseraient 100k en 2026), les chiffres réels représentent moins de 22 % des attentes.

La capacité PIC et le rendement de TSMC sont les véritables contraintes

Les véritables contraintes proviennent de deux maillons. La capacité PIC (intermédiaire clé de l'interconnexion optoélectronique) est le premier goulot d'étranglement. Le rapport indique que TSMC a actuellement une capacité PIC de 500 wafers par mois, avec un objectif futur d'extension de 10kwpm en 2026 à au moins 25kwpm en 2027. À titre de comparaison, le cycle d'expansion de capacité habituel de TSMC est de 12 à 18 mois, ce calendrier signifie qu'avant le milieu de 2027, la capacité PIC pourrait toujours être un goulot d'étranglement. Ceci n'est que la capacité intermédiaire PIC, en aval il faut également considérer le processus complet d'insertion du moteur optique, le rendement d'emballage (actuellement seulement 20-50%), ainsi que la validation finale de l'intégration système. Sur la base des 3,9k moteurs optiques réellement livrés l'année dernière, l'objectif 2027 n'est que de 77,8k, atteignant 486k en 2028.

Pour les investisseurs détenant TSMC, la contribution de l'activité CPO aux bénéfices au cours des deux prochaines années pourrait être bien inférieure aux déclarations optimistes de la direction. TSMC met généralement l'accent de manière retentissante sur l'expansion de la capacité CPO dans ses rapports financiers, mais l'utilisation réelle de la capacité et la pression sur le rendement pourraient entraîner une marge brute inférieure aux attentes pour cette activité. Il est prévu que les directives financières de TSM pour 2026-2027 incluent des formulations prudentes concernant le CPO (comme "l'incertitude de l'amélioration du rendement"), ce qui pourrait devenir un point de pression pour le cours de l'action. La courbe de livraison des commutateurs Spectrum de NVDA (23k→59k→100k) signifie que la contribution de cette activité aux revenus en 2026-2027 est négligeable et ne peut pas devenir le récit d'un "nouveau moteur de croissance". Ne soyez pas surpris si NVDA révise à la baisse la croissance de son secteur centre de données dans son rapport financier 2027 en raison de livraisons Spectrum inférieures aux attentes. Le risque est plus élevé pour AVGO, car la base d'AVGO est plus petite que celle de NVDA. Une fois que les commandes CPO de Broadcom seront révisées à la baisse, la réaction du cours de l'action pourrait être plus violente.

Les opportunités CPO des sociétés d'équipement optique sont sérieusement surestimées

Les opportunités CPO des sociétés de fibre optique et d'équipement optique américaines (comme Lumentum, Coherent) sont sérieusement surestimées. Les fournisseurs de FAU et de moteurs optiques mentionnés dans le rapport de Morgan Stanley sont principalement des entreprises taïwanaises et japonaises (FOCI, TFC, Senko), mais les investisseurs américains se demanderont : que valent ces sociétés d'équipement optique ? La réponse donnée par le rapport est directe : les commandes CPO sont encore trop petites pour constituer un changeur de jeu. Prenez les moteurs optiques par exemple, les livraisons réelles pour toute l'année 2026 ne sont que de 3,9k unités, 77,8k en 2027, et seulement 486k en 2028. Comparé aux revenus annuels de Lumentum qui sont généralement de l'ordre de 1,5-2bn, l'activité CPO, même avec une marge brute élevée, ne contribuera tout au plus que quelques dizaines de millions de dollars de revenus en 2026-2027. Plus crucial est l'incertitude de la voie technologique : la voie FAU traditionnelle fait face à un défi à long terme de la part de Corning GlassBridge. GlassBridge évite la fabrication de précision grâce à l'alignement passif des guides d'ondes en verre, ce qui signifie que les FAU traditionnels à forte intensité de processus pourraient être progressivement remplacés. GlassBridge lui-même n'est pas encore largement appliqué (le rapport indique clairement "loin d'atteindre le stade de production de masse"), donc qui gagnera finalement cette bataille technologique est incertain. Mais si GlassBridge finit par l'emporter, l'espace de bénéfices à long terme des sociétés dépendant des processus FAU traditionnels de haute précision (y compris les sociétés de dispositifs optiques américaines) sera comprimé.

La recommandation pour ceux qui détiennent des actions d'équipement optique comme LITE, COHR, etc. est : n'achetez ou n'augmentez pas la position simplement à cause de la "demande CPO". Les revenus contribué par le CPO en 2026-2027 sont négligeables et ne peuvent pas changer la trajectoire globale de ces entreprises. Surveillez la performance de ces entreprises dans d'autres applications de signaux à haute vitesse (comme l'interconnexion à haute vitesse des centres de données, les stations de base 5G, etc.), plutôt que le CPO. Si vous voyez en 2026 que LITE ou COHR révise les directives à la hausse sur la base des "perspectives de commandes CPO", soyez prudent. Cela pourrait être la direction exagérant l'importance de petites commandes.

AllRing fait face au risque de réduction de capacité CoWoS, faible participation au CPO du marché A

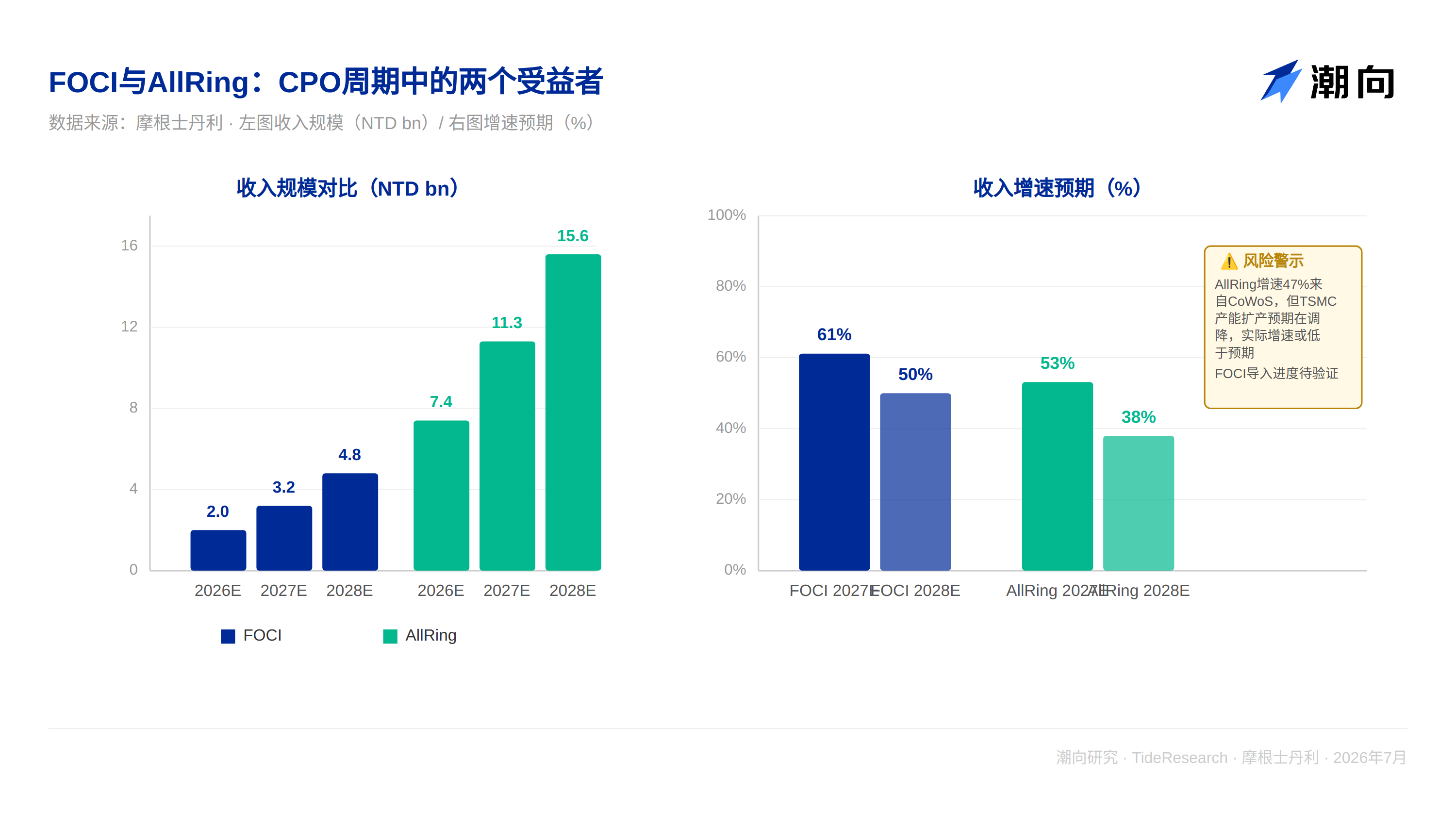

L'histoire d'AllRing est plus complexe. En 2026, ses revenus liés à CoWoS devraient représenter 79 % du revenu total, provenant principalement de l'approvisionnement en équipements pour TSMC et ASE/SPIL. Mais l'inspection de la chaîne d'approvisionnement de Morgan Stanley montre un changement : l'attente de capacité CoWoS de TSMC pour 2027 est révisée de 45kwpm (précédemment) à 40kwpm, et pour 2028 de 75kwpm à 70kwpm. Cela signifie que la dynamique d'expansion de CoWoS de TSMC s'affaiblit, la raison possible étant que la demande de CoWoS pour les puces AI haut de gamme n'est pas infiniment expansive, et que de nouveaux processus comme CoPOS pourraient progressivement remplacer après 2027. La prévision de croissance des revenus d'AllRing pour 2027 est de 53 % (de 7,4bn à 11,3bn), mais la prémisse de cette prévision de croissance est une expansion fluide de CoWoS, une croissance stable de Flip Chip, et une mise en œuvre rapide du nouveau packaging CPO. Tout retard dans n'importe quel maillon (par exemple, le rendement de test CoPOS de TSMC n'a pas encore atteint les attentes, ou l'introduction CPO d'un client est repoussée) entraînera la croissance globale.

Concernant la participation au CPO du marché A, la situation réelle est plus complexe que "absence totale". SMIC (688981), en tant que plus grand fondeur de wafers national, a certainement des investissements en R&D dans les processus CPO. Les leaders des modules optiques InnoLight (300308) et Eoptolink (300502) ont également des lignes de produits pertinentes dans le domaine de l'interconnexion optique haut de gamme. Les connecteurs optiques haut de gamme de TFC Optical (300394) ne se limitent pas aux applications basse fréquence traditionnelles. Les sociétés de conception de puces comme Huawei développent également leurs propres solutions CPO. Le véritable goulot d'étranglement est : les entreprises du marché A sont toujours absentes dans les maillons des équipements de processus centraux (comme les équipements de traitement PIC, la fabrication de moteurs optiques) et les FAU/GlassBridge haut de gamme. Les bénéfices principaux se concentrent sur les maillons relativement matures en aval comme les modules optiques et la conception de puces. Cela conduit à ce que si les investisseurs du marché A poursuivent le "concept CPO", ils n'obtiennent en réalité que des bénéfices indirects, et non des bénéfices directs des équipements/processus centraux.

Perspective TechFlow

La chose la plus valuable que Morgan Stanley a faite dans ce rapport : révéler les véritables contraintes serrées dans le cycle CPO, plutôt que d'expliquer comment GlassBridge bouleverse les FAU. Le rapport indique que ce qui détermine vraiment si le CPO peut exploser rapidement est de savoir si la capacité PIC de TSMC peut s'étendre à 25kwpm comme prévu, si le rendement d'insertion des moteurs optiques peut grimper rapidement de 20-50% à un niveau plus élevé (en particulier l'objectif de 50% en 2028), et si la validation au niveau système des clients clés comme NVIDIA, Broadcom peut avancer à temps. Si l'un de ces trois conditions bloque, tout le cycle CPO sera reporté. Les conditions de contrainte clés sont la réalisation de la capacité foundry et des nœuds de processus, et non l'innovation des connecteurs FAU elle-même. En comparaison, la maturité technologique de GlassBridge elle-même est relativement certaine, le véritable risque réside dans la profondeur de la chaîne d'approvisionnement.

La recommandation pour les investisseurs américains est claire : ne poursuivez pas à la hausse les cours des actions "concept CPO" de NVDA, AVGO, TSM. Si vous les voyez augmenter fortement en T2, T3 2026 en raison d'une forte demande CPO, c'est plutôt une opportunité de vente à découvert. Attendez la déception après le T2 2027. À ce moment, les données de rendement de TSMC seront plus claires, et la demande CPO réelle émergera progressivement. C'est alors que se présentera la véritable opportunité d'achat. Soyez prudent avec les sociétés optiques comme LITE, COHR, etc. Les revenus contribués par le CPO en 2026-2027 sont trop petits pour soutenir les évaluations élevées de ces entreprises.

La recommandation pour les investisseurs du marché A est : considérez ce rapport comme un "indicateur inverse". Si vous voyez les concepts de puces du marché A augmenter fortement en raison des "opportunités CPO", cela indique plutôt que le marché a trop spéculé sur cette opportunité, et vous devriez être vigilant face au risque de correction à ce moment. La véritable opportunité de substitution nationale n'apparaîtra qu'après la maturité de la chaîne industrielle CPO et lorsque les fournisseurs étrangers rencontreront des restrictions de barrières commerciales. Actuellement, le marché A n'a presque aucune participation substantielle dans les domaines de l'emballage de puces haut de gamme et de l'interconnexion optique. Dans le domaine des connecteurs optiques, il y a TFC Optical, mais TFC fait principalement des connecteurs optiques basse fréquence pour les centres de données, sans impliquer l'intégration optique à haute vitesse CPO. Bien que les photorésists et les gaz spéciaux bénéficient de l'expansion de la capacité des puces, leur corrélation avec le CPO n'est pas aussi directe que les actions américaines.

Avertissement

Cet article est un résumé et une interprétation par TechFlow Research de rapports de recherche de courtiers tiers. Les notations, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont tous les points de vue des analystes de Morgan Stanley, représentent uniquement la position de cette institution, ne représentent pas la position de TechFlow Research, et ne constituent aucun conseil d'investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News